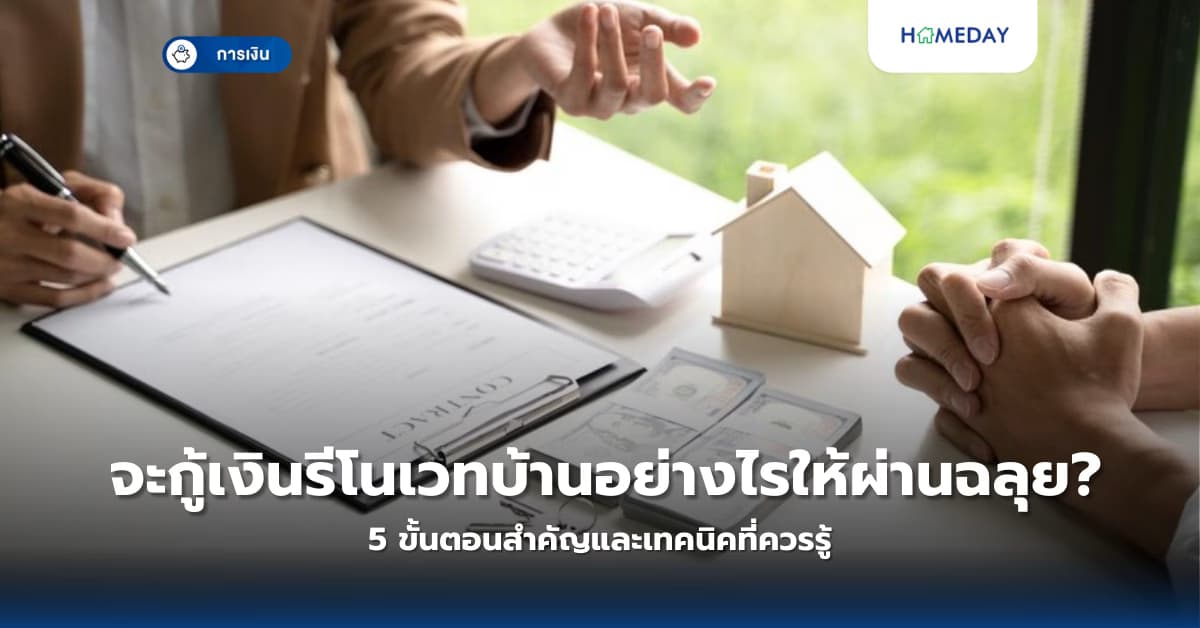

26/4/2568 • โดย Homeday

บ้านทุกหลังเมื่ออยู่อาศัยมาสักระยะหนึ่ง ย่อมมีจุดที่ทรุดโทรมและต้องการปรับปรุง เพื่อให้ตอบโจทย์รูปแบบการใช้ชีวิตที่เปลี่ยนไป แต่เพราะการปรับปรุงบ้านนั้นจำเป็นต้องใช้เงินจำนวนไม่น้อย หลายครอบครัวจึงพิจารณาทางเลือกในการขอสินเชื่อตกแต่งบ้าน บทความนี้จะแนะนำขั้นตอนการกู้เงินรีโนเวทบ้าน พร้อมเงื่อนไขสำคัญที่ควรรู้เพื่อให้การยื่นขอสินเชื่อผ่านได้อย่างราบรื่น ทำไมการรีโนเวทบ้านจึงเป็นตัวเลือกที่ดีกว่าการซื้อบ้านใหม่? การรีโนเวทบ้านเป็นทางเลือกที่คุ้มค่ากว่าการซื้อบ้านใหม่ในหลายด้าน โดยเฉพาะเมื่อโครงสร้างหลักของบ้านยังคงแข็งแรง แต่อาจมีจุดที่ทรุดโทรมต้องการปรับปรุง หรือต้องการเปลี่ยนฟังก์ชันการใช้งานเพื่อให้เหมาะกับรูปแบบการใช้ชีวิตที่เปลี่ยนไป การรีโนเวทบ้านช่วยประหยัดทั้งงบประมาณและเวลาเมื่อเทียบกับการซื้อบ้านใหม่ อย่างไรก็ตาม การรีโนเวทบ้านก็ยังมีค่าใช้จ่ายค่อนข้างสูง จากตัวอย่างการรีโนเวทบ้านเก่าให้เป็นพื้นที่ส่วนตัว ยอดรวมค่าใช้จ่ายอาจอยู่ที่ประมาณ 70,000-80,000 บาท ซึ่งรวมค่าแรงปูกระเบื้อง ทาสี ติดตั้งฝ้าเพดาน ค่าวัสดุก่อสร้างต่างๆ และค่าอุปกรณ์ในห้องน้ำ ซึ่งเป็นเพียงการรีโนเวทขนาดเล็กเท่านั้น หากเป็นการรีโนเวทพื้นที่ขนาดใหญ่ ค่าใช้จ่ายจะยิ่งสูงขึ้นอีกมาก สินเชื่อเพื่อการรีโนเวทบ้านมีกี่ประเภท? เลือกแบบไหนให้เหมาะกับตัวเอง การเลือกประเภทสินเชื่อให้เหมาะสมกับความต้องการเป็นขั้นตอนสำคัญในการกู้เงินรีโนเวทบ้าน เพราะสินเชื่อแต่ละประเภทมีข้อดีและข้อจำกัดแตกต่างกัน ซึ่งสินเชื่อหลักๆ มีดังนี้ สินเชื่อแบบวงเงินกู้ระยะยาว เป็นสินเชื่อที่ได้รับความนิยมสำหรับการรีโนเวทบ้าน มีระยะเวลาผ่อนชำระมากกว่า 5 ปี เหมาะสำหรับการลงทุนในสิ่งปลูกสร้างที่ต้องใช้งบประมาณสูง วงเงินกู้จะพิจารณาตามความเหมาะสม และใช้อสังหาริมทรัพย์เป็นหลักค้ำประกัน จุดเด่นคืออัตราดอกเบี้ยที่ค่อนข้างต่ำเมื่อเทียบกับสินเชื่อประเภทอื่น สินเชื่อกู้ต่อเติมหรือซ่อมแซมบ้าน เป็นสินเชื่อเฉพาะสำหรับการต่อเติมหรือซ่อมแซมบ้าน มีจุดเด่นคือดอกเบี้ยถูกแบบลดต้นลดดอก และได้วงเงินสูง สามารถผ่อนจ่ายได้สบาย แต่อาจมีเงื่อนไขว่าบ้านที่ยังมีภาระผ่อนอยู่อาจไม่สามารถยื่นกู้ประเภทนี้ได้ กรณีที่จำเป็นต้องกู้ คุณสามารถนำบ้านมาเป็นหลักค้ำประกันกับธนาคารได้ โดยควรยื่นขอสินเชื่อกับธนาคารเดิมที่เคยมีประวัติการกู้ จะทำให้ขอสินเชื่อได้สะดวกขึ้น รีไฟแนนซ์ การรีไฟแนนซ์บ้านเป็นการยื่นกู้สินเชื่อกับธนาคารแห่งใหม่ เพื่อลดภาระเรื่องดอกเบี้ย [...]

26/4/2568 • โดย Homeday

การลงทุนในอสังหาริมทรัพย์ยังคงเป็นทางเลือกที่น่าสนใจสำหรับนักลงทุนที่ต้องการผลตอบแทนที่มั่นคงและความผันผวนต่ำ แม้ในยุคที่เศรษฐกิจมีความท้าทายหลายด้าน แต่อสังหาริมทรัพย์ก็ยังเป็นสินทรัพย์ที่จับต้องได้และมีมูลค่าที่มีแนวโน้มเพิ่มขึ้นในระยะยาว ในบทความนี้เราจะมาวิเคราะห์รูปแบบการลงทุนในอสังหาริมทรัพย์ที่ให้ผลตอบแทนคุ้มค่าที่สุดในปี 2025 พร้อมปัจจัยที่ควรพิจารณาก่อนตัดสินใจลงทุน รูปแบบการลงทุนในอสังหาริมทรัพย์ที่น่าสนใจในปี 2025 อสังหาริมทรัพย์ คือทรัพย์สินที่ไม่สามารถเคลื่อนย้ายได้ ซึ่งมีมูลค่าเพิ่มขึ้นตามกาลเวลา หลายคนจึงเลือกลงทุนในอสังหาริมทรัพย์เพราะมีความคุ้มค่าและทำกำไรได้ดี แต่ในปี 2025 นี้ รูปแบบการลงทุนแบบใดที่น่าสนใจที่สุด? ที่ดินเปล่า: สินทรัพย์พื้นฐานที่มีศักยภาพ ที่ดินเปล่าเป็นทางเลือกการลงทุนที่มีศักยภาพสูง โดยเฉพาะในทำเลที่มีแนวโน้มการพัฒนาในอนาคต เช่น พื้นที่ตามแนวรถไฟฟ้า หรือเขตเศรษฐกิจพิเศษ ราคาที่ดินมีแนวโน้มปรับตัวสูงขึ้นอย่างต่อเนื่อง แม้จะไม่ได้สร้างรายได้ประจำ แต่เป็นการลงทุนที่มีความเสี่ยงต่ำและมีโอกาสทำกำไรได้สูงในระยะยาว คอนโดมิเนียม: ยังคงเป็นที่นิยมในเขตเมือง คอนโดมิเนียมยังคงเป็นตัวเลือกยอดนิยมสำหรับการลงทุนอสังหาริมทรัพย์ในเขตเมือง โดยเฉพาะในทำเลที่มีระบบขนส่งสาธารณะที่ดี ใกล้แหล่งงาน สถานศึกษา และศูนย์การค้า ในปี 2025 คอนโดมิเนียมในย่านสีลมและสาทรมีราคาเฉลี่ยอยู่ที่ 2 แสนบาทต่อตารางเมตร ในย่านอโศก พร้อมพงษ์ และทองหล่อ ราคาอยู่ที่ 2.5-3 แสนบาทต่อตารางเมตร ซึ่งเป็นราคาที่สูงแต่ยังมีโอกาสปล่อยเช่าได้ดี บ้านและทาวน์โฮม: ตอบโจทย์ความต้องการพื้นที่ส่วนตัว หลังจากสถานการณ์โควิด-19 ทำให้ผู้บริโภคหันมาให้ความสำคัญกับพื้นที่ส่วนตัวมากขึ้น บ้านเดี่ยวและทาวน์โฮมจึงได้รับความนิยมเพิ่มขึ้น โดยเฉพาะในพื้นที่รอบนอกเมืองที่ยังสามารถเดินทางเข้าเมืองได้สะดวก และมีราคาที่จับต้องได้มากกว่าในเขตเมืองชั้นใน ตลาดอสังหาริมทรัพย์มือสอง: ช่องทางใหม่ที่น่าจับตา ตลาดอสังหาริมทรัพย์มือสองในประเทศไทยมีมูลค่าสูงถึง [...]

26/4/2568 • โดย Homeday

การลงทุนซื้อคอนโดเพื่อปล่อยเช่าถือเป็นการลงทุนที่น่าสนใจในยุคที่อัตราเงินเฟ้อเพิ่มสูงขึ้น เพราะมูลค่าคอนโดและอัตราค่าเช่ามักปรับตัวตามอัตราเงินเฟ้อ ทำให้ได้ผลตอบแทนที่น่าพึงพอใจในระยะยาว อย่างไรก็ตาม การลงทุนย่อมมีความเสี่ยง นักลงทุนจึงจำเป็นต้องเข้าใจปัจจัยต่างๆ ที่ส่งผลต่อความสำเร็จในการลงทุน บทความนี้จะพาคุณไปสำรวจปัจจัยสำคัญในการเลือกซื้อคอนโดเพื่อปล่อยเช่า พร้อมเคล็ดลับที่จะช่วยให้การลงทุนของคุณคุ้มค่าและสร้างผลตอบแทนที่ดีในระยะยาว ทำเลทองคอนโดปล่อยเช่ายอดนิยม ลงทุนแล้วไม่ขาดทุนมีที่ไหนบ้าง? การเลือกทำเลถือเป็นหัวใจสำคัญที่จะกำหนดความสำเร็จในการลงทุนคอนโดปล่อยเช่า ทำเลที่ดีไม่เพียงช่วยรักษามูลค่าทรัพย์สินแต่ยังรับประกันว่าคุณจะหาผู้เช่าได้ง่ายและต่อเนื่อง โดยทำเลยอดนิยมในกรุงเทพฯ ที่มีศักยภาพสูงในการลงทุนมีดังนี้ ย่านสยาม-ชิดลม-เพลินจิต เป็นทำเลที่ครองใจนักลงทุนมาโดยตลอด ด้วยมูลค่าอสังหาริมทรัพย์ที่เพิ่มขึ้นทุกปี ปัจจุบันราคาที่ดินในพื้นที่นี้สูงถึง 3,300,000 บาทต่อตารางวา ทำให้เป็นที่ดินที่มีราคาแพงที่สุดในประเทศ ย่านถนนวิทยุ เป็นแหล่งอาคารสำนักงานใจกลางเมือง รายล้อมด้วยออฟฟิศ โรงแรม และสถานทูตจากหลายประเทศ ทำให้มีความต้องการเช่าที่อยู่อาศัยจากกลุ่มคนหลากหลายเชื้อชาติ ปัจจุบันราคาที่ดินสูงถึง 2,750,000 บาทต่อตารางวา ย่านสุขุมวิท-ไทม์สแควร์ เป็นทำเล CBD (Central Business District) ที่มีอาคารสำนักงานสมัยใหม่ล้อมรอบ เป็นศูนย์รวมการค้าและธุรกิจชั้นนำ ราคาที่ดินเริ่มต้นที่ 2,730,000 บาทต่อตารางวา ย่านสีลม เป็นศูนย์กลางธุรกิจที่มีโรงแรม ศูนย์การค้า และร้านอาหารชื่อดังมากมาย ราคาที่ดินอยู่ที่ 2,500,000 บาทต่อตารางวา ย่านสาทร เป็นย่านเศรษฐกิจสำคัญที่มีอาคารสำนักงานจำนวนมาก ราคาที่ดินเริ่มต้นที่ 2,200,000 บาทต่อตารางวา นอกจากนี้ [...]

26/4/2568 • โดย Homeday

การมีบ้านสักหลังเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ในความเป็นจริง การจะได้บ้านมาครอบครองนั้นไม่ใช่เรื่องง่าย โดยเฉพาะเมื่อต้องพึ่งพาสินเชื่อจากธนาคาร หลายคนต้องพบกับความผิดหวังเมื่อการยื่นขอสินเชื่อไม่ผ่านการอนุมัติ บทความนี้จะอธิบายถึงสาเหตุหลักที่ทำให้ธนาคารปฏิเสธการให้สินเชื่อบ้าน พร้อมแนะนำวิธีการเตรียมตัวและเทคนิคสำคัญในการยื่นขอสินเชื่อให้ผ่านการพิจารณา ทำไมธนาคารถึงไม่อนุมัติสินเชื่อบ้านให้คุณ? การที่ธนาคารปฏิเสธการอนุมัติสินเชื่อบ้านนั้นมีสาเหตุหลายประการ การเข้าใจถึงสาเหตุเหล่านี้จะช่วยให้คุณสามารถเตรียมตัวและแก้ไขปัญหาได้อย่างตรงจุด ประวัติเครดิตมีปัญหาหรือคะแนนเครดิตต่ำเกินไป ประวัติเครดิตเป็นปัจจัยสำคัญอันดับต้นๆ ที่ธนาคารนำมาพิจารณาเมื่อคุณยื่นขอสินเชื่อ บริษัทข้อมูลเครดิตแห่งชาติ (National Credit Bureau) จะเก็บข้อมูลและประวัติการชำระสินเชื่อของคุณไว้ทั้งหมด หากคุณมีประวัติการชำระเงินล่าช้าเกิน 30 วัน มีการค้างชำระหนี้ หรือมีภาระหนี้เกินตัว ข้อมูลเหล่านี้จะถูกบันทึกไว้และส่งผลต่อคะแนนเครดิตของคุณ คะแนนเครดิต (Credit Scoring) เป็นตัวเลขที่บ่งบอกถึงความน่าเชื่อถือทางการเงินของคุณ โดยมีการจัดระดับความเสี่ยงตั้งแต่ AA (ดีมาก) ถึง HH (แย่มาก) ซึ่งธนาคารจะใช้คะแนนนี้ประกอบการพิจารณาว่าคุณมีความเสี่ยงในการผิดนัดชำระหนี้มากน้อยเพียงใด หากคะแนนเครดิตของคุณไม่เพียงพอ โอกาสที่จะได้รับการอนุมัติสินเชื่อก็จะลดลงอย่างมาก รายได้ไม่แน่นอนหรือไม่เพียงพอ รายได้เป็นอีกปัจจัยสำคัญที่ธนาคารใช้พิจารณา โดยเฉพาะความสม่ำเสมอและความเพียงพอของรายได้ คนที่ประกอบอาชีพอิสระหรือฟรีแลนซ์มักจะพบอุปสรรคในการขอสินเชื่อมากกว่าคนที่ทำงานประจำ เนื่องจากรายได้ไม่แน่นอนและยากต่อการพิสูจน์ นอกจากนี้ หากรายได้ของคุณเมื่อเทียบกับราคาบ้านที่ต้องการซื้อแล้วไม่เพียงพอ ธนาคารอาจปฏิเสธการให้สินเชื่อ โดยทั่วไปธนาคารมักกำหนดให้ค่าผ่อนชำระต่อเดือนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน หากคุณขอวงเงินสูงเกินกว่าที่รายได้จะรองรับได้ ธนาคารก็จะไม่อนุมัติ มีภาระหนี้สินมากเกินไป หากคุณมีภาระหนี้สินอื่นๆ อยู่แล้ว เช่น ผ่อนรถยนต์ [...]

26/4/2568 • โดย Homeday

ภาษีที่ดินและสิ่งปลูกสร้าง หรือที่หลายคนเรียกว่า “ภาษีคอนโด” เป็นเรื่องที่เจ้าของอสังหาริมทรัพย์ทุกคนต้องให้ความสำคัญ เพราะการไม่เข้าใจหรือละเลยการชำระภาษีอาจนำมาซึ่งค่าปรับและปัญหาทางกฎหมายได้ บทความนี้จะพาคุณไปทำความเข้าใจเรื่องภาษีที่ดินและคอนโดอย่างละเอียด พร้อมอัพเดทข้อมูลล่าสุดของปี 2568 ที่เจ้าของอสังหาริมทรัพย์ควรรู้ ภาษีที่ดินและคอนโดคืออะไร? ทำไมต้องเสีย? ภาษีที่ดินและคอนโดที่เราพูดถึงกันนั้น คือ “ภาษีที่ดินและสิ่งปลูกสร้าง” ที่จัดเก็บเป็นรายปีตามราคาประเมินของที่ดินและสิ่งปลูกสร้าง ภาษีนี้มีจุดประสงค์หลักเพื่อนำรายได้ไปพัฒนาท้องถิ่นและลดการเก็งกำไรที่ดิน โดยเริ่มมีการบังคับใช้ในปี 2562 และเริ่มจัดเก็บภาษีตั้งแต่ปี 2563 น่าสนใจว่าในช่วงปี 2563-2564 ที่ผ่านมา ได้มีการปรับลดการจัดเก็บภาษีลงถึง 90% เพื่อช่วยบรรเทาภาระให้กับผู้เสียภาษีในช่วงการแพร่ระบาดของโควิด-19 แต่ตั้งแต่ปี 2565 เป็นต้นมา ได้มีการยกเลิกมาตรการปรับลดดังกล่าวและกลับมาจัดเก็บภาษีในอัตราปกติแล้ว ถึงแม้ว่าจะยังคงมีการลดหย่อนภาษีในบางกรณีก็ตาม ใครบ้างที่ต้องเสียภาษีคอนโด? ผู้เช่าต้องจ่ายหรือไม่? ผู้ที่มีหน้าที่ต้องเสียภาษีคอนโด หรือภาษีที่ดินและสิ่งปลูกสร้าง คือ บุคคลหรือนิติบุคคลที่เป็นเจ้าของกรรมสิทธิ์ในที่ดินและสิ่งปลูกสร้าง รวมถึงห้องชุดหรือคอนโดมิเนียม ไม่ว่าจะครอบครองเพื่อพักอาศัยหรือปล่อยเช่าก็ตาม หลายคนอาจสงสัยว่า ถ้าเช่าคอนโดอยู่ จะต้องเสียภาษีคอนโดหรือไม่? คำตอบคือไม่ต้องเสีย เพราะหน้าที่ในการชำระภาษีเป็นของเจ้าของกรรมสิทธิ์ หรือผู้ให้เช่านั่นเอง อย่างไรก็ตาม ผู้เช่าควรคำนึงไว้ด้วยว่า หากเจ้าของคอนโดมีภาระภาษีเพิ่มขึ้น อาจส่งผลให้มีการปรับขึ้นค่าเช่าได้ในอนาคต อัตราภาษีคอนโดปี 2568 เปลี่ยนแปลงอย่างไร? อัตราภาษีคอนโดในปี 2568 ยังคงเป็นไปตามเกณฑ์ที่กำหนดตั้งแต่ปี [...]

25/4/2568 • โดย Homeday

การวางแผนการเงินเป็นทักษะสำคัญที่ทุกคนควรมี โดยเฉพาะในยุคที่ค่าครองชีพสูงขึ้นและสภาพเศรษฐกิจมีความผันผวน หลายคนประสบปัญหาเงินหมดก่อนสิ้นเดือนหรือไม่มีเงินเหลือเก็บ ทั้งที่มีรายได้ที่น่าจะเพียงพอ การวางแผนการเงินอย่างเป็นระบบจึงเป็นกุญแจสำคัญที่จะช่วยให้คุณมีความมั่นคงทางการเงินทั้งในปัจจุบันและอนาคต บทความนี้จะแนะนำวิธีจัดการการเงินส่วนบุคคลด้วยสูตร 50:30:20 ที่เหมาะสำหรับคนวัยทำงาน พร้อมเคล็ดลับที่จะช่วยให้คุณมีเงินเหลือเก็บทุกเดือนอย่างเป็นระบบ ทำไมการวางแผนการเงินจึงสำคัญต่อความมั่นคงในอนาคต? การวางแผนการเงินไม่ใช่เรื่องที่ควรมองข้าม เพราะส่งผลโดยตรงต่อคุณภาพชีวิตทั้งในระยะสั้นและระยะยาว ในช่วงวัยทำงาน ความแตกต่างระหว่างคนที่มีและไม่มีการวางแผนการเงินอาจไม่เห็นชัดเจนมากนัก แต่เมื่อถึงวัยเกษียณ ความแตกต่างนี้จะปรากฏอย่างชัดเจน เนื่องจากคนที่ไม่วางแผนการเงินมักจะประสบปัญหาเงินไม่พอใช้ หรือต้องพึ่งพาบุคคลอื่นในการดำรงชีวิต การวางแผนการเงินที่ดีจะช่วยให้คุณมีเงินสำรองไว้ใช้ในยามฉุกเฉิน มีเงินออมสำหรับเป้าหมายใหญ่ในชีวิต เช่น การซื้อบ้าน การมีเงินไว้ใช้หลังเกษียณ หรือแม้กระทั่งการท่องเที่ยวพักผ่อน นอกจากนี้ ยังช่วยลดความเครียดและความวิตกกังวลเกี่ยวกับปัญหาการเงินที่อาจเกิดขึ้นในอนาคตอีกด้วย รู้จักกับสูตร 50:30:20 วิธีจัดการการเงินสำหรับคนวัยทำงาน สูตร 50:30:20 เป็นหลักการจัดสรรรายได้ที่เหมาะสำหรับคนวัยทำงานที่ต้องการวางแผนการเงินอย่างมีประสิทธิภาพ โดยหลักการนี้แบ่งรายได้ออกเป็น 3 ส่วนหลัก ได้แก่ ค่าใช้จ่ายจำเป็น ค่าใช้จ่ายเพื่อความสุข และเงินออม สูตรนี้เหมาะสำหรับผู้ที่ยังมีรายได้จากการทำงาน จึงสามารถจัดสรรเงินไปใช้ในกิจกรรมเพื่อความสุขได้มากกว่าสูตรอื่นๆ 50% สำหรับค่าใช้จ่ายที่จำเป็น ครึ่งหนึ่งของรายได้จะถูกจัดสรรไปเพื่อค่าใช้จ่ายที่จำเป็นในชีวิตประจำวัน ซึ่งประกอบด้วย: ค่าที่พักอาศัย ไม่ว่าจะเป็นค่าเช่าหรือค่าผ่อนบ้าน ค่าอาหารประจำวัน ค่าสาธารณูปโภค เช่น ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต ค่าเดินทาง รวมถึงค่าน้ำมันหรือค่ารถโดยสารสาธารณะ [...]

25/4/2568 • โดย Homeday

การมีบ้านสักหลังเป็นของตัวเองนั้นถือเป็นความฝันของคนจำนวนมาก แต่หากไม่มีเงินก้อนใหญ่เพียงพอ ทางเลือกส่วนใหญ่คือการขอสินเชื่อกู้เงินซื้อบ้านจากธนาคาร ซึ่งมักมีระยะเวลาผ่อนชำระนานเป็นสิบปีหรือมากกว่านั้น โดยทั่วไปธนาคารจะเสนอโปรโมชั่นดอกเบี้ยคงที่ในช่วง 3 ปีแรกเท่านั้น หลังจากนั้นดอกเบี้ยมักจะปรับสูงขึ้นเป็นอัตราลอยตัวที่แพงกว่าเดิม ทำให้ผู้กู้ต้องแบกรับภาระหนักขึ้น หลายคนรู้จักการรีไฟแนนซ์เพื่อลดภาระดอกเบี้ย แต่อีกทางเลือกหนึ่งที่น่าสนใจไม่แพ้กันคือ “รีเทนชั่น” ซึ่งหลายคนอาจยังไม่คุ้นเคย บทความนี้จะอธิบายรายละเอียดเกี่ยวกับรีเทนชั่น ขั้นตอนการดำเนินการ และเปรียบเทียบกับการรีไฟแนนซ์ เพื่อให้ผู้อ่านมีข้อมูลครบถ้วนในการตัดสินใจเลือกวิธีที่เหมาะสมที่สุดสำหรับการลดภาระดอกเบี้ยบ้าน รีเทนชั่นคืออะไร? หลักการสำคัญที่ผู้กู้บ้านต้องรู้ รีเทนชั่น (Retention) คือ การเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินเดิมที่ได้เคยทำเรื่องกู้ยืมไว้ โดยสามารถทำได้หลังจากผ่อนชำระครบ 3 ปีแล้ว หรือเมื่อพ้นระยะเวลาที่มีดอกเบี้ยคงที่ตามที่ระบุในสัญญา การรีเทนชั่นเป็นทางเลือกสำหรับผู้กู้ที่ต้องการลดค่าใช้จ่ายในส่วนของดอกเบี้ยเงินกู้ธนาคาร โดยไม่ต้องย้ายไปยังธนาคารอื่น หลังจากผ่อนบ้านในอัตราดอกเบี้ยคงที่มาจนครบ 3 ปี ดอกเบี้ยมักจะปรับขึ้นเป็นอัตราที่สูงกว่าเดิม ทำให้ภาระการผ่อนชำระหนักขึ้น การรีเทนชั่นจึงเป็นทางออกที่น่าสนใจสำหรับผู้กู้ที่ต้องการบรรเทาภาระทางการเงิน โดยเฉพาะผู้ที่มีประวัติการผ่อนชำระที่ดีมาโดยตลอด ขั้นตอนการทำรีเทนชั่นบ้านง่ายๆ สำหรับผู้กู้ทั่วไป การทำรีเทนชั่นบ้านไม่ได้ยุ่งยากอย่างที่หลายคนคิด ไม่ต้องเตรียมเอกสารมากมายให้วุ่นวาย มีเพียงขั้นตอนไม่กี่ขั้นตอนดังนี้: เตรียมเอกสารสำคัญ ได้แก่ สัญญาเงินกู้ ทะเบียนบ้าน และสำเนาบัตรประชาชน เข้าไปทำเรื่องเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินที่กำลังผ่อนชำระค่าบ้านอยู่ รอผลการพิจารณาอนุมัติจากธนาคาร ซึ่งโดยทั่วไปใช้เวลาไม่นาน เมื่อได้รับการอนุมัติ อาจต้องเสียค่าธรรมเนียมการทำรีเทนชั่นประมาณ 1-2% ของวงเงินกู้ เอกสารที่ใช้ในการทำรีเทนชั่น เตรียมอะไรบ้าง? [...]

25/4/2568 • โดย Homeday

การออมเงินเป็นสิ่งสำคัญสำหรับทุกคน โดยเฉพาะมนุษย์เงินเดือนที่มีรายได้คงที่ในแต่ละเดือน การออมเงินคือการเก็บสะสมเงินเพื่อเป้าหมายต่างๆ ไม่ว่าจะเป็นการวางแผนเกษียณอายุ การซื้อสินทรัพย์ เช่น รถยนต์ ที่ดิน บ้าน หรือคอนโดมิเนียม การเริ่มต้นธุรกิจส่วนตัว หรือการเก็บเงินสำรองสำหรับเหตุฉุกเฉิน เช่น การตกงาน อุบัติเหตุ หรือการเจ็บป่วย ในปัจจุบันคนรุ่นใหม่ที่เพิ่งเริ่มทำงานให้ความสำคัญกับการออมเงินมากขึ้น เพราะตระหนักถึงความไม่แน่นอนของเศรษฐกิจและค่าครองชีพที่สูงขึ้นเรื่อยๆ บทความนี้จะแนะนำวิธีการออมเงินที่มีประสิทธิภาพสำหรับมนุษย์เงินเดือนในปี 2025 ทำไมการออมเงินจึงสำคัญสำหรับมนุษย์เงินเดือนในปัจจุบัน? การออมเงินมีความสำคัญอย่างยิ่งสำหรับมนุษย์เงินเดือนในปัจจุบัน เนื่องจากค่าครองชีพที่สูงขึ้นอย่างต่อเนื่อง ในขณะที่รายได้อาจไม่ได้เพิ่มขึ้นในอัตราเดียวกัน การมีเงินออมช่วยสร้างความมั่นคงทางการเงิน ทำให้มีเงินสำรองในยามฉุกเฉิน และช่วยให้สามารถวางแผนอนาคตได้ดียิ่งขึ้น นอกจากนี้ การออมเงินยังช่วยลดความเครียดทางการเงิน และเพิ่มคุณภาพชีวิตในระยะยาว มนุษย์เงินเดือนที่มีการออมเงินที่ดีจะมีโอกาสในการลงทุนเพื่อสร้างรายได้เพิ่มเติม และมีอิสรภาพทางการเงินมากขึ้นในอนาคต ข้อมูลจากการสำรวจพบว่า มนุษย์เงินเดือนที่มีการวางแผนการออมเงินที่ดีจะมีโอกาสเกษียณอายุได้เร็วกว่าและมีคุณภาพชีวิตที่ดีกว่าหลังเกษียณ การออมเงินจึงไม่ใช่เพียงการเก็บเงินไว้ใช้ในอนาคต แต่ยังเป็นการลงทุนในคุณภาพชีวิตของตนเองในระยะยาวอีกด้วย เทคนิคพื้นฐานที่มนุษย์เงินเดือนต้องรู้ในการออมเงิน เก็บก่อนใช้ – หลักการสำคัญที่ช่วยให้ออมเงินได้อย่างมีวินัย วิธีการออมเงินแบบ “เก็บก่อนใช้” เป็นหนึ่งในเทคนิคพื้นฐานที่มนุษย์เงินเดือนควรนำมาใช้ หลักการคือ การหักเงินออมทันทีที่ได้รับเงินเดือน ไม่ใช่รอให้เหลือจึงค่อยเก็บ การหักเงินออมก่อนเป็นการบังคับตัวเองให้ใช้จ่ายเท่าที่เหลือ ซึ่งช่วยสร้างวินัยในการออมเงินได้อย่างมีประสิทธิภาพ สำหรับผู้ที่เพิ่งเริ่มต้นทำงาน แนะนำให้เริ่มออมเงินประมาณ 10% ของเงินเดือน เช่น หากได้รับเงินเดือน 15,000 [...]

25/4/2568 • โดย Homeday

ในยุคที่เศรษฐกิจมีความผันผวนและเงินเฟ้อสูงขึ้นเรื่อยๆ การเข้าใจพื้นฐานด้านการเงินและการลงทุนจึงเป็นสิ่งสำคัญสำหรับทุกคน ไม่ว่าจะเป็นนักลงทุนมือใหม่หรือผู้ประกอบการที่กำลังเริ่มต้นธุรกิจ คำศัพท์หนึ่งที่มักพบเห็นบ่อยในการศึกษาด้านการเงินคือ “สินทรัพย์” ซึ่งหลายคนยังสับสนกับคำว่า “ทรัพย์สิน” บทความนี้จะอธิบายความหมาย ประเภท และความแตกต่างระหว่างสินทรัพย์และทรัพย์สิน เพื่อให้คุณสามารถบริหารจัดการการเงินได้อย่างมีประสิทธิภาพมากขึ้น สินทรัพย์คืออะไร และมีองค์ประกอบอะไรบ้าง? สินทรัพย์ (Asset) คือทรัพยากรที่มีมูลค่าที่บุคคลหรือกิจการมีสิทธิในการครอบครองหรือควบคุม และคาดว่าจะได้รับประโยชน์เชิงเศรษฐกิจในอนาคต สินทรัพย์เป็นผลจากเหตุการณ์ในอดีตที่ทำให้ได้มาซึ่งสิทธิในการควบคุมทรัพยากรนั้น สินทรัพย์สามารถเป็นได้ทั้งสิ่งที่มีตัวตน เช่น บ้าน ที่ดิน อาคาร เครื่องจักร รถยนต์ และสิ่งที่ไม่มีตัวตน เช่น สิทธิบัตร ลิขสิทธิ์ เครื่องหมายการค้า หรือโปรแกรมคอมพิวเตอร์ การพิจารณาว่าสิ่งใดเป็นสินทรัพย์หรือไม่ จะต้องมีองค์ประกอบ 3 ประการดังนี้ อยู่ในความควบคุมของบุคคลหรือกิจการ – สามารถนำสินทรัพย์นั้นไปใช้ประโยชน์ได้ตามต้องการ เช่น เจ้าของอาคารพาณิชย์สามารถตัดสินใจใช้อาคารเพื่อทำการค้า ให้เช่า หรือขายทำกำไรได้ตามที่ต้องการ ก่อให้เกิดประโยชน์เชิงเศรษฐกิจในอนาคต – มีความเป็นไปได้ค่อนข้างแน่นอนว่าจะได้รับประโยชน์ทางเศรษฐกิจในอนาคต เช่น เครื่องจักรที่สามารถนำไปใช้ผลิตสินค้าเพื่อขายได้ หรือลูกหนี้การค้าที่จะได้รับชำระเงินเมื่อครบกำหนด สามารถวัดมูลค่าต้นทุนได้อย่างน่าเชื่อถือ – สามารถประเมินและตรวจสอบมูลค่าได้อย่างชัดเจน เช่น ลูกหนี้การค้าที่มีใบแจ้งหนี้ระบุยอดเงินที่สามารถเรียกเก็บได้ ยกตัวอย่างเช่น การเช่าที่ดินเพื่อทำธุรกิจ [...]

25/4/2568 • โดย Homeday

คำถามยอดฮิตที่หลายคนมักสงสัยเมื่อต้องการหาที่อยู่อาศัย คือการตัดสินใจว่าควรซื้อหรือเช่าคอนโด แต่ละทางเลือกมีข้อดีและข้อเสียแตกต่างกันไปตามสถานการณ์และความต้องการส่วนบุคคล บทความนี้จะวิเคราะห์เปรียบเทียบทั้งสองทางเลือกในมิติต่างๆ เพื่อช่วยให้คุณประเมินได้ว่าการซื้อหรือเช่าคอนโดแบบไหนที่เหมาะสมกับไลฟ์สไตล์และสถานะทางการเงินของคุณมากที่สุด โดยพิจารณาจากความสะดวกสบาย การลงทุนระยะยาว ภาระค่าใช้จ่าย ตลอดจนสิทธิประโยชน์ทางภาษีที่แตกต่างกัน เพื่อให้คุณมีข้อมูลครบถ้วนก่อนตัดสินใจเลือกทางเลือกที่คุ้มค่าที่สุด ความแตกต่างระหว่างซื้อและเช่าคอนโดที่ควรรู้ก่อนตัดสินใจ อิสระในการตกแต่งและปรับเปลี่ยนพื้นที่ เมื่อคุณซื้อคอนโด คุณมีอิสระเต็มที่ในการตกแต่งและปรับเปลี่ยนพื้นที่ตามความต้องการ ไม่ว่าจะเป็นการทาสีใหม่ เปลี่ยนเฟอร์นิเจอร์ หรือปรับปรุงรูปแบบห้องต่างๆ โดยไม่ต้องขออนุญาตจากใคร คุณสามารถสร้างพื้นที่ให้เข้ากับรสนิยมและไลฟ์สไตล์ของคุณได้อย่างเต็มที่ เพียงแค่ไม่กระทบโครงสร้างหลักของอาคารเท่านั้น ในทางกลับกัน การเช่าคอนโดมักจะมีข้อจำกัดในการตกแต่งหรือปรับเปลี่ยนพื้นที่ คุณต้องได้รับอนุญาตจากเจ้าของคอนโดก่อนที่จะทำการเปลี่ยนแปลงใดๆ ที่มีผลถาวรต่อตัวห้อง การลงทุนตกแต่งห้องเช่าอาจไม่คุ้มค่าในระยะยาวเนื่องจากไม่ใช่ทรัพย์สินของคุณเอง และอาจต้องคืนสภาพห้องให้เหมือนเดิมเมื่อย้ายออก ความยืดหยุ่นในการโยกย้ายที่อยู่ การเช่าคอนโดมีข้อได้เปรียบด้านความยืดหยุ่นในการโยกย้าย เมื่อสัญญาเช่าหมดอายุ คุณสามารถตัดสินใจย้ายไปอยู่ที่อื่นได้ทันที ไม่ว่าจะเป็นเพราะต้องการเปลี่ยนสถานที่ทำงาน ต้องการย้ายไปอยู่ใกล้คนรัก หรือเพียงแค่ต้องการเปลี่ยนบรรยากาศ การเช่าจึงเหมาะสำหรับผู้ที่ยังไม่แน่ใจเรื่องที่อยู่ในระยะยาวหรือผู้ที่ต้องย้ายที่ทำงานบ่อย ส่วนการซื้อคอนโดมีความยืดหยุ่นน้อยกว่า หากต้องการย้ายที่อยู่ คุณต้องผ่านกระบวนการขายหรือปล่อยเช่าห้องของคุณ ซึ่งอาจใช้เวลาและมีค่าใช้จ่ายเพิ่มเติม รวมถึงความเสี่ยงที่อาจขายไม่ได้ตามราคาที่ต้องการในช่วงที่ตลาดอสังหาริมทรัพย์ซบเซา การลงทุนในระยะยาว การซื้อคอนโดเป็นการลงทุนในระยะยาว เพราะมูลค่าของคอนโดมีโอกาสเพิ่มขึ้นตามการพัฒนาของพื้นที่โดยรอบ คุณสามารถขายต่อเพื่อทำกำไรหรือปล่อยเช่าเพื่อสร้างรายได้รายเดือน ซึ่งในแง่นี้การซื้อคอนโดอาจถูกกว่าการเช่าในระยะยาวหากพิจารณาถึงผลตอบแทนที่อาจได้รับ ในขณะที่การเช่าคอนโด แม้จะไม่ต้องเสียเงินก้อนใหญ่หรือผ่อนชำระระยะยาว แต่ผู้เช่าจะไม่ได้รับกำไรหรือผลตอบแทนจากการเพิ่มขึ้นของมูลค่าอสังหาริมทรัพย์ เงินค่าเช่าที่จ่ายไปเป็นเพียงค่าใช้สอยที่ไม่ก่อให้เกิดทรัพย์สินแต่อย่างใด เปรียบเทียบค่าใช้จ่ายซื้อหรือเช่าคอนโด อะไรประหยัดกว่าในระยะยาว? ค่าใช้จ่ายเริ่มต้นและรายเดือนเมื่อเช่าคอนโด การเช่าคอนโดมีค่าใช้จ่ายเริ่มต้นที่ต่ำกว่าการซื้อมาก โดยทั่วไปคุณจะต้องจ่ายค่ามัดจำหรือเงินประกัน 2 เดือน [...]

25/4/2568 • โดย Homeday

การเป็นหนี้อาจฟังดูน่ากลัวสำหรับหลายคน แต่รู้หรือไม่ว่าหนี้ไม่ได้เลวร้ายเสมอไป เพราะในความเป็นจริงแล้วหนี้มีทั้งด้านที่ดีและไม่ดี การเข้าใจความแตกต่างระหว่างหนี้ดีและหนี้เสียจะช่วยให้เราวางแผนการเงินได้อย่างชาญฉลาด เพิ่มโอกาสในการสร้างความมั่งคั่ง และหลีกเลี่ยงกับดักทางการเงินที่อาจนำไปสู่ปัญหาทางการเงินในอนาคต หนี้ดีคืออะไร? มีประเภทใดบ้าง? หนี้ดี หมายถึง หนี้ที่เมื่อก่อขึ้นแล้วสามารถสร้างรายได้หรือผลตอบแทนในอนาคต เป็นหนี้ที่เมื่อลงทุนแล้วมีโอกาสงอกเงย หรือสร้างมูลค่าเพิ่มให้กับผู้กู้ในระยะยาว โดยทั่วไปหนี้ดีมักแบ่งออกเป็น 3 ประเภทหลักๆ ดังนี้ หนี้เพื่อการลงทุนและประกอบอาชีพ หนี้ประเภทนี้เป็นการกู้ยืมเพื่อนำเงินไปลงทุนหรือประกอบธุรกิจที่สามารถสร้างกระแสเงินสดเข้ามาในอนาคต เช่น การกู้เงินเพื่อขยายกิจการ ซื้อเครื่องมือหรืออุปกรณ์สำหรับประกอบอาชีพ หรือการลงทุนในอสังหาริมทรัพย์เพื่อปล่อยเช่า หนี้เหล่านี้มีศักยภาพในการสร้างรายได้ที่เพียงพอต่อการชำระคืนเงินต้นและดอกเบี้ย พร้อมทั้งอาจมีกำไรเหลือเก็บอีกด้วย หนี้เพื่อการศึกษา การกู้ยืมเพื่อการศึกษาถือเป็นการลงทุนในตัวเอง เพราะการศึกษาจะช่วยพัฒนาความรู้และทักษะที่สามารถนำไปประกอบอาชีพที่มั่นคงและมีรายได้ที่ดีในอนาคต การกู้ยืมเพื่อเรียนต่อในสาขาที่มีความต้องการสูงในตลาดแรงงาน จะช่วยเพิ่มโอกาสในการได้งานที่มีรายได้สูงขึ้น ทำให้สามารถชำระหนี้คืนได้ในระยะเวลาอันสมควร หนี้เพื่อความมั่นคงในระยะยาว หนี้ประเภทนี้มักเกี่ยวข้องกับการลงทุนในสินทรัพย์ที่มีมูลค่าและอาจเพิ่มค่าในระยะยาว เช่น สินเชื่อบ้าน ซึ่งนอกจากจะเป็นที่อยู่อาศัยแล้ว ยังสามารถเพิ่มมูลค่าตามเวลาที่ผ่านไป และอาจสร้างรายได้จากการปล่อยเช่าหรือขายเมื่อราคาสูงขึ้นในอนาคต การผ่อนบ้านยังเป็นการบังคับออมและสร้างความมั่นคงทางที่อยู่อาศัยในระยะยาว หนี้เสียคืออะไร? สาเหตุการเกิดหนี้เสียมีอะไรบ้าง? หนี้เสีย หมายถึง หนี้ที่เมื่อก่อขึ้นแล้วไม่สามารถสร้างรายได้หรือมูลค่าเพิ่มในอนาคต รวมถึงหนี้ที่ผู้กู้ไม่สามารถชำระคืนได้ตามกำหนด จนกลายเป็นหนี้ค้างชำระเกิน 90 วัน ซึ่งเรียกว่า NPL (Non-Performing Loan) หนี้เสียมีหลายรูปแบบและเกิดจากหลายสาเหตุ ดังนี้ ประเภทของหนี้เสีย [...]

24/4/2568 • โดย Homeday

การซื้อบ้านเป็นหนึ่งในความฝันของคนส่วนใหญ่ แต่การต้องกู้เงินจากสถาบันการเงินมาซื้อบ้านก็มาพร้อมกับภาระดอกเบี้ยที่ต้องจ่ายเป็นระยะเวลายาวนาน อย่างไรก็ตาม มีข่าวดีสำหรับผู้ที่กำลังผ่อนบ้านอยู่ เพราะดอกเบี้ยบ้านที่จ่ายไปนั้นไม่สูญเปล่า สามารถนำมาลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามที่กฎหมายกำหนด ช่วยบรรเทาภาระภาษีและอาจทำให้ได้รับเงินคืนภาษีมากขึ้นอีกด้วย บทความนี้จะพาคุณไปรู้จักกับวิธีการใช้ประโยชน์จากดอกเบี้ยบ้านเพื่อลดหย่อนภาษีให้ได้มากที่สุด พร้อมเงื่อนไขและข้อควรระวังต่างๆ ที่ควรทราบ เหตุใดดอกเบี้ยบ้านจึงนำมาลดหย่อนภาษีได้? รัฐบาลได้ออกมาตรการเพื่อกระตุ้นและจูงใจให้ประชาชนทำกิจกรรมทางการเงินที่เป็นประโยชน์ต่อเศรษฐกิจ โดยการส่งเสริมให้ประชาชนมีที่อยู่อาศัยเป็นของตนเองเป็นหนึ่งในนโยบายสำคัญ มาตรการสิทธิลดหย่อนภาษี หรือ Tax Deductions คือสิทธิประโยชน์ที่ช่วยให้ผู้มีรายได้เสียภาษีน้อยลงเมื่อทำการคำนวณภาษี เป็นการบรรเทาภาระทางภาษี และอาจทำให้ได้รับเงินคืนจากภาษีมากขึ้น นอกจากนี้ มาตรการดังกล่าวยังช่วยป้องกันการยื่นภาษีผิดพลาดและส่งเสริมให้ประชาชนหมุนเวียนเงินในระบบเศรษฐกิจมากขึ้น ไม่เพียงแต่การซื้อบ้านเท่านั้น แต่ยังรวมถึงการลงทุนในตลาดหุ้น การออมระยะยาว หรือการทำประกันชีวิตที่ล้วนมีสิทธิลดหย่อนภาษีเช่นกัน ดอกเบี้ยบ้านประเภทไหนที่สามารถนำมาลดหย่อนภาษีได้? ไม่ใช่ดอกเบี้ยเงินกู้ทุกประเภทที่จะนำมาลดหย่อนภาษีได้ ดอกเบี้ยที่จะนำมาใช้สิทธิลดหย่อนภาษีได้ต้องมีเงื่อนไขสำคัญ 3 ประการ ดังนี้ 1. วัตถุประสงค์เพื่อที่อยู่อาศัยเท่านั้น ต้องเป็นการกู้เงินที่มีวัตถุประสงค์เพื่อซื้อ เช่าซื้อ หรือสร้างที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว บ้านแฝด ทาวน์โฮม คอนโดมิเนียม หรืออาคารชุดต่างๆ ต้องซื้อไว้เพื่อใช้เป็นที่อยู่อาศัยจริง หากเป็นการซื้อเพื่อการลงทุนหรือการพาณิชย์จะไม่สามารถนำมาลดหย่อนภาษีได้ 2. ต้องมีการกู้ยืมและจำนอง ต้องมีการกู้ยืมและจำนองกับสถาบันการเงิน โดยจำนองทรัพย์สินที่เป็นที่อยู่อาศัยนั้นเป็นหลักประกัน เช่น บ้าน คอนโด หรืออาคารที่สร้างบนที่ดินเพื่ออยู่อาศัย ซึ่งในสัญญาเงินกู้จะระบุเงื่อนไขนี้อย่างชัดเจน หากเป็นเพียงการซื้อด้วยเงินสด ผ่อนตรงกับเจ้าของโครงการ [...]