การรีไฟแนนซ์บ้าน เป็นหนึ่งในสิ่งที่คนมีบ้านบางท่านไม่ทราบครับ แต่เชื่อว่าหลายคนอาจเคยได้ยินคำคำนี้กันมาบ้าง นี่เป็นหนึ่งในเรื่องสำคัญที่คนผ่อนบ้านต้องรู้เลยล่ะครับ เพราะการรีไฟแนนซ์บ้าน สามารถช่วยลดภาระค่าใช้จ่ายของเราลงได้ แถมยังช่วยให้เราผ่อนบ้านหมดได้ไวขึ้นอีกด้วย ใครที่เพิ่งเริ่มผ่อนบ้าน กำลังเตรียมตัวจะขอยื่นกู้เพื่อซื้อบ้าน หรือคนที่รู้จักการรีไฟแนนซ์อยู่แล้ว มาศึกษาข้อมูลกันเอาไว้เพิ่มเติมได้ครับ บทความนี้จะอธิบายเกี่ยวกับการรีไฟแนนซ์บ้าน รวมไปถึงอัปเดตอัตราดอกเบี้ยรีไฟแนนซ์บ้าน 2566 ของแต่ละธนาคารเอาไว้ให้ด้วย ติดตามอ่านต่อกันได้เลยครับ

รีไฟแนนซ์บ้าน (Refinance) คืออะไร?

รีไฟแนนซ์บ้าน (Refinance) คือ การเปลี่ยนมาทำสัญญาสินเชื่อกู้ซื้อที่อยู่อาศัยกับธนาคารแห่งใหม่ ที่มีเงื่อนไขที่ดีกว่าธนาคารเก่า โดยส่วนมากจะเป็นการเปลี่ยนมาขอเงินกู้จากธนาคารที่ให้อัตราดอกเบี้ยต่ำกว่าที่เก่า ซึ่งวิธีนี้จะช่วยแบ่งเบาภาระค่าให้จ่ายต่อเดือนให้ลดน้อยลง และช่วยให้สามารถผ่อนบ้านหมดได้เร็วขึ้นอีกด้วย ซึ่งผู้ที่กู้ซื้อบ้าน ส่วนใหญ่จะสามารถรีไฟแนนซ์บ้านได้ เมื่อผ่อนต่อเนื่องมาเป็นระยะเวลา 3 ปี (มากกว่าหรือน้อยกว่า ขึ้นอยู่กับเงื่อนไขที่ระบุในสัญญากู้บ้าน)

รีเทนชันบ้าน (Retention) คืออะไร?

รีเทนชัน (Retention) คือ การต่อรองเพื่อขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารที่เราขอสินเชื่อกู้ซื้อที่อยู่อาศัยเอาไว้ ส่วนใหญ่จะสามารถรีเทนชันบ้านได้ เมื่อผ่อนต่อเนื่องมาเป็นระยะเวลา 3 ปี (มากกว่าหรือน้อยกว่า ขึ้นอยู่กับเงื่อนไขที่ระบุในสัญญากู้บ้าน) โดยคุณสมบัติของผู้ที่จะสามารถเจรจาขอลดดอกเบี้ยกับทางธนาคารได้นั้น จะต้องมีเครดิตที่น่าเชื่อถือ โดยวิธีนี้จะสามารถลดดอกเบี้ยลงได้เล็กน้อย ประมาณ 0.25-0.50% แต่สะดวกสบาย อนุมัติไว เสียค่าธรรมเนียม 1-2% ของยอดวงเงินกู้ ไม่ต้องเตรียมเอกสารเยอะ

เปรียบเทียบระหว่าง รีไฟแนนซ์บ้าน (Refinance) และ รีเทนชันบ้าน (Retention)

แม้ว่ารีไฟแนนซ์บ้านและรีเทนชันบ้าน จะเป็นการทำไปเพื่อลดอัตราดอกเบี้ย และจะทำได้ก็ต่อเหมือนผ่อนบ้านไปแล้วเป็นระยะเวลาประมาณ 3 ปีเหมือนกัน แต่ทั้งสองอย่างนี้ มีข้อดีและข้อเสียที่แตกต่างกัน เหมาะกับปัจจัยที่แตกต่างกันไปของแต่ละบุคคล โดยมีรายละเอียดดังต่อไปนี้

ข้อดี-ข้อเสียของการรีไฟแนนซ์บ้าน (Refinance)

- ข้อดี สามารถเปรียบเทียบทุกธนาคารเพื่อหาอัตราดอกเบี้ยที่ถูกที่สุดได้

- ข้อเสีย เตรียมเอกสารเยอะ ธนาคารอาจอนุมัติช้าเกิน 2 สัปดาห์ขึ้นไป เสียค่าธรรมเนียมหลายรายการ

ข้อดี-ข้อเสียของการรีเทนชันบ้าน (Retention)

- ข้อดี สะดวก เตรียมเอกสารน้อย ธนาคารอาจอนุมัติให้ภายใน 7 วันทำการ เสียค่าธรรมเนียมประมาณ 1-2% ของยอดวงเงินกู้

- ข้อเสีย ขอลดอัตราดอกเบี้ยได้น้อย ประมาณ 0.25-0.50% เท่านั้น

สรุปการรีไฟแนนซ์บ้าน (Refinance) และการรีเทนชันบ้าน (Retention)

ทั้งการรีไฟแนนซ์บ้านและการรีเทนชันบ้านไม่ได้มีแบบใดที่ดีหรือด้อยไปกว่ากันครับ การเลือกขึ้นอยู่กับความเหมาะสม เช่น หากเรายังเหลือจำนวนเงินที่ต้องผ่อนอีกมาก การรีไฟแนนซ์ก็จะคุ้มค่ากว่าครับ แต่สำหรับคนที่ผ่อนใกล้หมดแล้ว ไม่ต้องการให้ยุ่งยากและไม่ต้องการเสียค่าธรรมเนียมมากมายการรีเทนชันบ้านก็ตอบโจทย์ได้ดีกว่านั่นเองครับ

12 ธนาคาร กับอัตราดอกเบี้ยรีไฟแนนซ์บ้าน-คอนโด

1. ธนาคาร ซีไอเอ็มบี ไทย (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนพฤษภาคม 2566)

รีไฟแนนซ์บ้านของธนาคาร ซีไอเอ็มบี ไทย ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 2.89% วงเงินกู้อนุมัติวงเงินสินเชื่อไม่ต่ำกว่า 3 ล้าน สัดส่วนวงเงินต่อมูลค่าหลักประกันไม่เกิน 70% ของราคาประเมิน โดยระยะเวลาในการผ่อนชำระรวมกับอายุของผู้กู้ต้องไม่เกิน 70 ปี มาพร้อมโปรโมชันยกเว้นค่าดำเนินการสินเชื่อ, ยกเว้นค่าประเมินราคาหลักทรัพย์, ยกเว้นค่าอากรแสตมป์ และยกเว้นค่าเบี้ยประกันอัคคีภัย 3 ปี

2. ธนาคารแลนด์ แอนด์ เฮ้าส์ (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนพฤษภาคม 2566)

รีไฟแนนซ์บ้านของธนาคารแลนด์ แอนด์ เฮ้าส์ ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.15% สำหรับผู้กู้รายได้ตั้งแต่ 75,000 บาทต่อเดือนขึ้นไป ให้วงเงินสูงสุด 100% ของภาระหนี้คงเหลือจากสถาบันการเงินเดิม แต่ไม่เกินราคาประเมินหลักประกัน วงเงินกู้เริ่มต้น 1.0 ล้านบาท และราคาประเมินหลักประกัน (แนวราบ) ไม่น้อยกว่า 2.0 ล้านบาท หรือ (แนวสูง) ไม่น้อยกว่า 2.5 ล้านบาท (โครงการจัดสรรทุกโครงการ)

3. ธนาคารเกียรตินาคินภัทร (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนพฤษภาคม 2566)

รีไฟแนนซ์บ้านของธนาคารเกียรตินาคินภัทร ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.20% วงเงินอนุมัติสูงสุด 50 ล้านบาท รับวงเงินกู้สูงสุด 100% ของราคาซื้อขายหรือราคาประเมินแล้วแต่อย่างใดจะต่ำกว่า ผ่อนสบาย นานสูงสุดถึง 30 ปี มาพร้อมโปรโมชันฟรีค่าประเมินหลักประกัน, ฟรีค่าเบี้ยประกันอัคคีภัย, ฟรีค่าอากรแสตมป์ และฟรีค่าจดจำนอง กู้ร่วมได้สูงสุด 4 คน โดยเป็นบุคคลในครอบครัวเดียวกัน เอกสารครบ รู้ผลอนุมัติทันที ภายใน 3 วัน

4. ธนาคาร ไทยเครดิต เพื่อรายย่อย (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนเมษายน 2566)

รีไฟแนนซ์บ้านของธนาคาร ไทยเครดิต เพื่อรายย่อย ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.29% เป็นวงเงินสินเชื่อกู้ได้สูงสุดไม่เกิน 10 ล้านบาทต่อราย อนุมัติวงเงินกู้ได้สูงสุด 90% ของราคาประเมินหลักประกัน โดยระยะเวลาในการผ่อนชำระรวมกับอายุของผู้กู้ต้องไม่เกิน 65 ปี มาพร้อมโปรโมชันฟรีค่าประเมิน

5. ธนาคารออมสิน (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนพฤษภาคม 2566)

รีไฟแนนซ์บ้านของธนาคารออมสิน ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.34% วงเงินให้กู้สูงสุด (LTV) ไม่เกิน 100% ของราคาประเมินหลักประกัน โดยยอดหนี้ของสินเชื่อรายย่อยประเภทอื่น ที่นำมารวมหนี้ เมื่อรวมกับยอดหนี้สินเชื่อเพื่อที่อยู่อาศัย จะต้องไม่เกินกว่ามูลค่าของราคาหลักประกัน ผ่อนชำระได้นานสูงสุด 40 ปี มาพร้อมโครงการรวมหนี้ตามมาตรการ “บ้านดี หนี้เบา”

6. ธนาคารทหารไทยธนชาต (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนพฤษภาคม 2566)

รีไฟแนนซ์บ้านของธนาคารทหารไทยธนชาต ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.45% วงเงินขั้นต่ำ 500,000 บาท สูงสุดไม่เกิน 50,000,000 บาท หรือ วงเงินสูงสุดไม่เกิน 100% ของราคาประเมินธนาคาร ระยะเวลาผ่อนชำระนานสูงสุดถึง 35 ปี ทั้งนี้ เมื่อรวมกับอายุผู้กู้แล้วไม่เกิน 65 ปี มาพร้อมโปรโมชันฟรีค่าเบี้ยประกันอัคคีภัย, ฟรีค่าประเมินราคาหลักทรัพย์ และฟรีค่าจดทะเบียนจำนอง อนุมัติง่ายและรวดเร็วธนาคารจะติดต่อกลับเพื่อแจ้งผลภายใน 5-7 วันทำการ หลังจากได้รับเอกสารประกอบการกู้ครบถ้วน

7. ธนาคารกรุงไทย (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนมีนาคม 2566)

รีไฟแนนซ์บ้านของธนาคารกรุงไทย ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.6% กรณีรีไฟแนนซ์บ้านวงเงินกู้ไม่เกินยอดหนี้คงเหลือจากสถาบันการเงินเดิม ทั้งนี้ วงเงินกู้รวมแล้วสูงสุดไม่เกิน 100% ของราคาประเมิน ระยะเวลาการกู้ยืม สูงสุดไม่เกิน 40 ปี โดยระยะเวลาในการผ่อนชำระรวมกับอายุของผู้กู้ต้องไม่เกิน 70 ปี มาพร้อมโปรโมชันรีไฟแนนซ์ดอกเบี้ยคงที่ 0.57% ต่อปี นาน 3 เดือน

8. ธนาคารกรุงศรีอยุธยา (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนพฤษภาคม 2566)

รีไฟแนนซ์บ้านของธนาคารกรุงศรีอยุธยา ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.63% วงเงินกู้ขั้นต่ำ 1 ล้านบาท วงเงินกู้สูงสุด 95% ของราคาประเมิน ผ่อนชำระได้นานสูงสุดถึง 30 ปี โดยระยะเวลาในการผ่อนชำระรวมกับอายุของผู้กู้ต้องไม่เกิน 65 ปี มาพร้อมโปรโมชันฟรีค่าประเมินหลักประกัน มูลค่า 3,210 บาท และฟรีค่าจดจำนอง (ในกรณีเลือกรับอัตราดอกเบี้ยทางเลือกฟรีค่าจดจำนอง และซื้อประกันชีวิตตามเงื่อนไขของธนาคาร)

9. ธนาคารกรุงเทพ (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนกุมภาพันธ์ 2566)

รีไฟแนนซ์บ้านของธนาคารกรุงเทพ ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.68% วงเงินกู้สูงสุดเท่ากับ 100% ของภาระหนี้คงเหลือ พร้อมรับวงเงินสินเชื่ออเนกประสงค์เพิ่มเติมได้ทั้งในรูปแบบเงินกู้หรือแบบโอดี โดยระยะเวลาในการผ่อนชำระรวมกับอายุของผู้กู้ต้องไม่เกิน 65 ปี มาพร้อมโปรโมชันยกเว้นค่าธรรมเนียมการจัดการสินเชื่อ

10. ธนาคารยูโอบี (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนเมษายน 2566)

รีไฟแนนซ์บ้านของธนาคารยูโอบี เมื่อทำประกันชีวิตคุ้มครองวงเงินสินเชื่อ (MRTA) ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.89% อนุมัติวงเงินไม่เกิน 100% ของราคาประเมิน และ 85-90% สำหรับต่างจังหวัด (กรณีคอนโดมิเนียม วงเงินกู้สูงสุด 100% ของราคาประเมิน และ 80-90% สำหรับต่างจังหวัด) วงเงินกู้สูงสุด 50 ล้านบาท (15-30 ล้านบาท สำหรับต่างจังหวัด) เลือกผ่อนชำระเป็นรายเดือนได้นานสูงสุด 30 ปี โดยระยะเวลาในการผ่อนชำระรวมกับอายุของผู้กู้ต้องไม่เกิน 70 ปี สำหรับผู้กู้ที่มีรายได้เป็นเงินเดือนประจำทั่วไปและหน่วยงานราชการและรัฐวิสาหกิจ

11. ธนาคารไทยพาณิชย์ (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนเมษายน 2566)

รีไฟแนนซ์บ้านของธนาคารไทยพาณิชย์ ดอกเบี้ยเฉลี่ย 3 ปีแรกต่ำสุดอยู่ที่ 5.525% วงเงินกู้ยืมและอัตราส่วนวงเงินกู้ยืมสูงสุด* ต่อหลักประกัน ร้อยละ 95 ตามหลักเกณฑ์และเงื่อนไขธนาคาร ระยะเวลาการกู้ยืมสูงสุด 30 ปี อายุลูกค้ารวมระยะเวลากู้ไม่เกิน 65 ปี) มาพร้อมโปรโมชันยกเว้นค่าธรรมเนียมการให้บริการสินเชื่อ มีโครงการรวบหนี้บ้าน รถ บัตร

12. ธนาคารกสิกรไทย (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนมีนาคม 2566)

รีไฟแนนซ์บ้านของธนาคารกสิกรไทย อัตราดอกเบี้ยที่แท้จริง ตลอดอายุสัญญา (EIR) 20 ปีอยู่ที่ 6.6% ให้วงเงินกู้สูงสุด 90% ของราคาประเมินหลักประกัน ระยะเวลาให้กู้ สูงสุดไม่เกิน 30 ปี โดยระยะเวลาในการผ่อนชำระรวมกับอายุของผู้กู้ต้องไม่เกิน 70 ปี มีผู้กู้ร่วมได้ไม่เกิน 3 คน และต้องเป็นเครือญาติตามกฎหมาย (ยกเว้นคู่สมรสไม่จดทะเบียน) รู้ผลอนุมัติเบื้องต้นไวภายใน 3 วันทำการ

ควรเลือก “ดอกเบี้ยบ้านคงที่” หรือ “ดอกเบี้ยบ้านลอยตัว” ดีกว่ากัน?

สำหรับอัตราดอกเบี้ย แต่ละธนาคารจะให้เราเลือกระหว่างดอกเบี้ยคงที่และดอกเบี้ยลอยตัว ซึ่งทั้งสองรูปแบบนี้ ก็มีข้อดีและข้อเสียที่แตกต่างกันไป เลยทำให้หลายคนไม่รู้จะตัดสินใจเลือกรูปแบบไหนดี โดยความหมายและข้อดีของทั้งสองรูปแบบมีดังนี้

- ดอกเบี้ยคงที่ (Fixed Rate) หมายถึง อัตราดอกเบี้ยที่กำหนดไว้เป็นตัวเลขเฉพาะ ไม่ขึ้นหรือลงตามต้นทุนของสถาบันการเงิน คงที่ตลอดอายุสัญญาเงินกู้หรือในช่วงเวลาที่กำหนด ข้อดีคือในช่วงที่เศรษฐกิจเติบโตดี มีแนวโน้มที่อัตราดอกเบี้ยบ้านจะปรับตัวสูงขึ้น การเลือกดอกเบี้ยคงที่ ก็จะช่วยให้เรายังคงดอกเบี้ยเดิมเอาไว้ได้

- ดอกเบี้ยลอยตัว (Floating Rate) หมายถึง อัตราดอกเบี้ยเงินกู้ที่เปลี่ยนแปลงไปตามต้นทุนของสถาบันการเงิน ซึ่งสถาบันการเงินจะประกาศออกมาเป็นคราว ๆ ไป เช่น อัตราดอกเบี้ยอ้างอิงของธนาคารพาณิชย์ต่าง ๆ อย่าง MLR MOR MRR ข้อดีคือในช่วงที่เศรษฐกิจไม่ดี มีแนวโน้มที่อัตราดอกเบี้ยบ้านจะลดต่ำลง การเลือกดอกเบี้ยลอยตัว ก็จะช่วยให้เราสามารถปรับลดค่าใช้จ่ายในส่วนของดอกเบี้ยลงได้

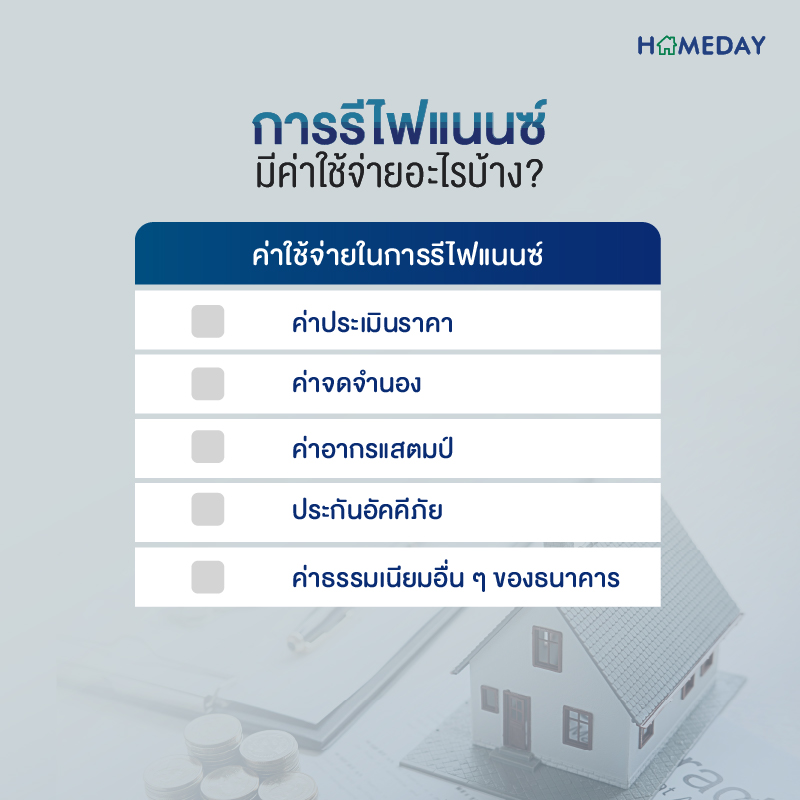

การรีไฟแนนซ์ มีค่าใช้จ่ายอะไรบ้าง?

- ค่าประเมินราคา ค่าใช้จ่ายส่วนนี้อยู่ประมาณหลักพันขึ้นไป ขึ้นอยู่กับวงเงินขอกู้ บางธนาคารมีโปรโมชันฟรีค่าประเมิน ก็อาจไม่จำเป็นต้องเสียในส่วนนี้

- ค่าจดจำนอง จ่ายให้กรมที่ดิน 1% ของวงเงินขอกู้ บางธนาคารมีโปรโมชันฟรีค่าจดจำนอง ให้เราจ่ายไปก่อน แล้วทางธนาคารจะจ่ายคืนให้เราทีหลัง

- ค่าอากรแสตมป์ 0.05% ของวงเงิน (ไม่เกิน 10,000 บาท) ส่วนมากผู้ยื่นกู้ต้องเป็นผู้จ่ายเอง

- ประกันอัคคีภัย โดยปกติต้องทำทุก 1-3 ปี ตามกฎหมาย แต่ธนาคารส่วนมากจะให้ใช้ประกันฉบับเดิมจากสถาบันการเงินเก่า แต่เปลี่ยนผู้รับผลประโยชน์เป็นธนาคารใหม่ที่เราไปยื่นรีไฟแนนซ์แทน

- ค่าธรรมเนียมอื่น ๆ ของธนาคาร ขึ้นอยู่กับแต่ละธนาคาร

“จ่ายค่าจดจำนองเอง” กับ “ธนาคารจ่ายค่าจดจำนองเองให้” แบบไหนดีกว่า?

จ่ายค่าจดจำนองเอง กรณีนี้ส่วนใหญ่จะให้ไถ่ถอนสัญญาได้หลังผ่อนกับทางธนาคารไปแล้ว 3 ปีตามปกติเลยครับ แถมยังได้อัตราดอกเบี้ยที่ถูกกว่าในกรณีที่เราให้ธนาคารจ่ายค่าจดจำนองให้อีกด้วย หากมีเงินก้อน สามารถจ่ายเองได้ เลือกวิธีนี้ก็น่าจะดีที่สุดครับ

ธนาคารจ่ายค่าจดจำนองให้ กรณีนี้ ขึ้นอยู่กับการจัดโปรโมชันของแต่ละธนาคาร บางโครงการก็มี บางโครงการก็อาจไม่มีครับ หากธนาคารที่เราต้องการยื่นรีไฟแนนซ์ มีโปรโมชันดังกล่าว ร่วมกับการให้เลือกระหว่างการทำประกัน MRTA หรือไม่ทำประกัน MRTA ต้องศึกษาดูอัตราดอกเบี้ยหลังพ้น 3 ปีไปแล้วให้ดีครับ ว่าสูงขึ้นเยอะมากเลยหรือเปล่า และส่วนใหญ่มักจะบังคับห้ามไถ่ถอนสัญญาก่อน 5 ปี มิเช่นนั้นอาจโดนปรับได้ เราต้องมาคำนวณกันให้ดีเลยล่ะครับ ว่าแบบไหนจะคุ้มค่ามากที่สุด

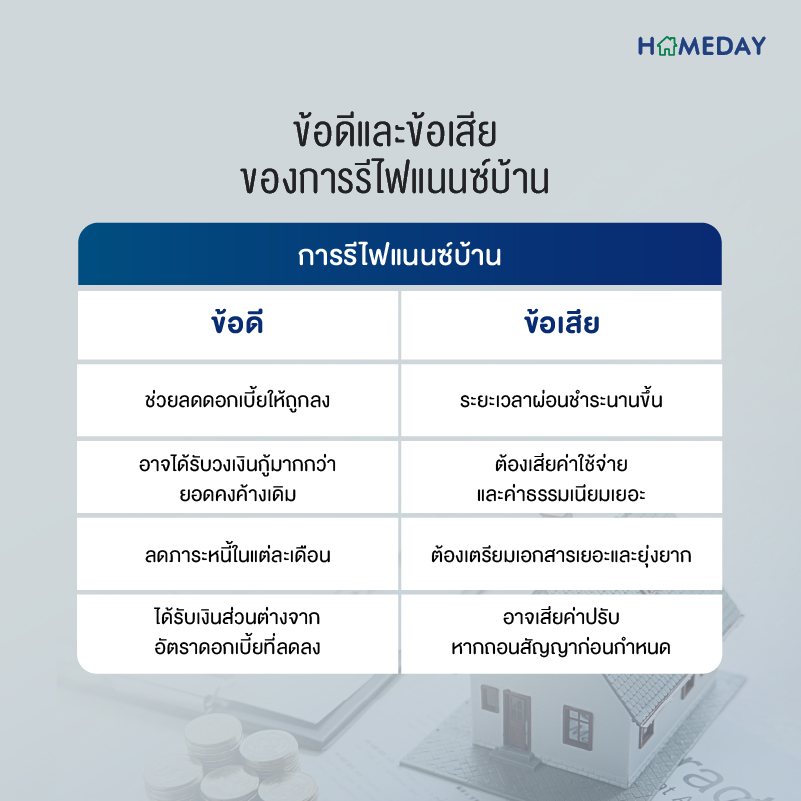

ข้อดีและข้อเสียของการรีไฟแนนซ์บ้าน

ข้อดี

- สามารถเปรียบเทียบดอกเบี้ยของแต่ละธนาคาร เพื่อหาเงินกู้ใหม่ที่ถูกกว่า ช่วยลดดอกเบี้ยให้ถูกลงกว่าธนาคารเก่า

- ในบางกรณี ผู้กู้อาจได้รับวงเงินขอกู้มากขึ้นกว่ายอดคงค้างเดิม

- ลดภาระหนี้ในแต่ละเดือน เนื่องจากภาระค่าใช้จ่ายรายเดือนลดลง สามารถนำเงินที่เหลือไปใช้จ่ายในส่วนอื่น ๆ เพิ่มเติมได้

- ได้รับเงินส่วนต่างจากอัตราดอกเบี้ยที่ลดลง สามารถนำเงินส่วนต่างไปใช้จ่ายในส่วนอื่น ๆ เพิ่มเติมได้

ข้อเสีย

- ทำให้ระยะเวลาผ่อนชำระนานขึ้น

- ต้องเสียค่าใช้จ่าย ค่าธรรมเนียมต่าง ๆ ในการดำเนินการหลายรายการ แม้ว่าจะมีสถาบันการเงินบางแห่งที่ฟรีค่าธรรมเนียมบางรายการก็ตาม นอกจากนี้ยังเสียทั้งเวลา และหากมีการไถ่ถอนสัญญากับทางธนาคารเก่าก่อนกำหนด ก็มีสิทธิ์ต้องเสียค่าปรับได้

- ต้องเตรียมเอกสารเยอะมาก มีความยุ่งยากในการรวบรวม ดำเนินการ ยกตัวอย่างเช่น ในกรณีเอกสารเกี่ยวกับรายได้ของผู้กู้ หากปัจจุบันผู้กู้ว่างงาน หรือลาออกจากงานประจำมาทำฟรีแลนซ์ ไม่มีรายได้หรือมีรายได้ที่ไม่แน่นอน ไม่สามารถหาเอกสารที่ยืนยันรายได้ของตนเองได้อย่างชัดเจน สถาบันการเงินก็อาจไม่รับรีไฟแนนซ์ให้ เป็นต้น

ประกัน MRTA คืออะไร?

ประกัน MRTA (Mortgage Reducing Term Assurance) หรือประกันชีวิตคุ้มครองสินเชื่อ มีวัตถุประสงค์เพื่อคุ้มครองความเสี่ยงให้กับผู้กู้ในช่วงระยะเวลาที่ต้องผ่อนสินเชื่อ ประกันตัวนี้เหมาะสำหรับทุกคนครับ เพราะเมื่อเราเกิดเสียชีวิตกระทันหัน หรือเกิดเหตุอันทำให้ขาดความสามารถในการใช้ชีวิต เช่น พิการ จนไม่สามารถทำงานหาเงินเพื่อจ่ายหนี้ได้เหมือนเดิม ประกันตัวนี้ก็จะทำให้เราไม่ต้องทิ้งภาระให้กับครอบครัว เพราะตัวประกันจะทำหน้าที่จ่ายชำระหนี้สินให้กับสถาบันการเงินแทนผู้กู้ นอกจากนี้เบี้ยประกันภัยยังสามารถนำไปอ้างอิงลดหย่อนภาษีเงินได้บุคคลธรรมดาได้อีกด้วย แต่หากเราไม่ได้ทำประกันตัวนี้ไว้ ครอบครัวก็ต้องรับหน้าที่ในการผ่อนหนี้ต่อแทนเรา หากครอบครัวไม่มีกำลังความสามารถมากพอที่จะผ่อน ที่อยู่อาศัยนั้น ๆ ก็จะถูกยึดกลับไปเป็นของธนาคารที่ปล่อยกู้นั่นเองครับ

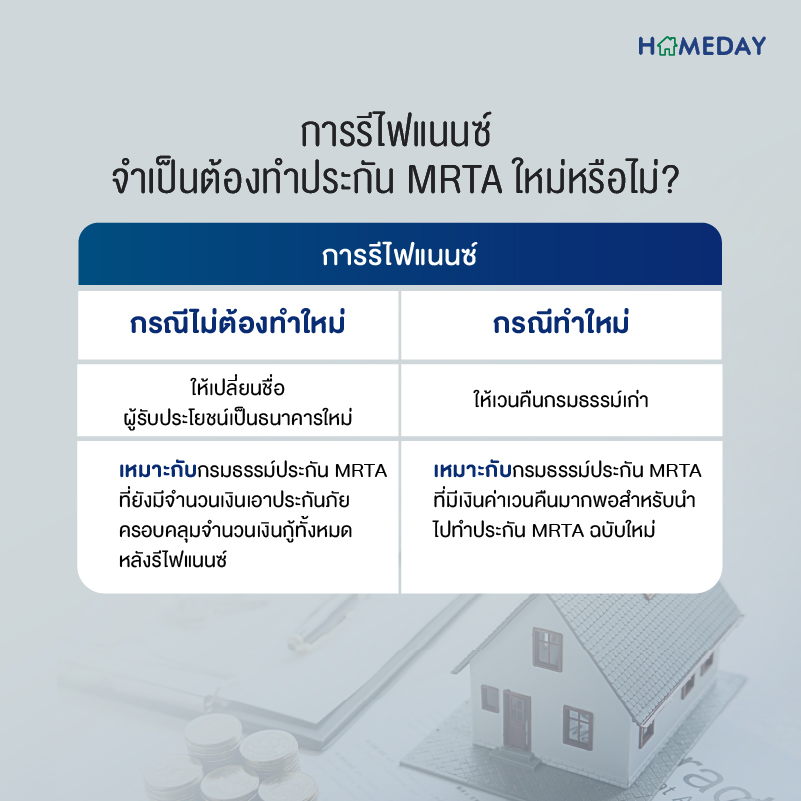

การรีไฟแนนซ์ จำเป็นต้องทำประกัน MRTA ใหม่หรือไม่?

- ไม่ต้องทำใหม่ แค่เปลี่ยนชื่อผู้รับประโยชน์หลัก จากสถาบันการเงินเก่าให้เป็นสถาบันการเงินใหม่ โดยไม่ต้องยกเลิกสัญญา รูปแบบนี้จะเหมาะสำหรับกรมธรรม์ประกัน MRTA ที่ยังมีจำนวนเงินเอาประกันภัยครอบคลุมจำนวนเงินกู้ทั้งหมดหลังรีไฟแนนซ์

- เวนคืนกรมธรรม์เก่า แล้วทำใหม่ โดยผู้กู้ สามารถแจ้งความประสงค์กับประกัน MRTA ที่ยังไม่สิ้นสุดความคุ้มครองได้ โดยสามารถนำเงินค่าเวนคืนมาทำประกัน MRTA โดยระบุผู้รับประโยชน์หลักเป็นสถาบันการเงินใหม่ที่ทำการรีไฟแนนซ์ รูปแบบนี้เหมาะกับกรมธรรม์ประกัน MRTA ที่มีเงินค่าเวนคืนมากพอสำหรับนำไปทำประกัน MRTA ฉบับใหม่

สำหรับกรณีของการรีไฟแนนซ์บ้านจำเป็นอย่างมากที่เราต้องศึกษา คำนวณดอกเบี้ย ค่าธรรมเนียมต่าง ๆ ให้ดี เพื่อหาความคุ้มค่ากับเราให้ได้มากที่สุด เพราะไม่ใช่สำหรับในทุกกรณีที่จะเหมาะกับการรีไฟแนนซ์ครับ รูปแบบที่ทางแต่ละธนาคารมีให้เลือก ก็มีหลากหลาย ผ่อนที่อยู่อาศัยไปจนใกล้หมดแล้ว กับเพิ่งเริ่มผ่อนไปได้ไม่นาน ก็มีความแตกต่างกัน ส่วนเรื่องของอัตราดอกเบี้ยรีไฟแนนซ์บ้าน 2566 สำหรับแต่ละธนาคารก็อาจมีการเปลี่ยนแปลงได้ ให้เช็กกับทางธนาคารให้ดีก่อนตัดสินใจรีไฟแนนซ์ครับ

บทความที่คุณอาจสนใจ