23/4/2568 • โดย Homeday

การตัดสินใจซื้อคอนโดถือเป็นก้าวสำคัญในชีวิตของหลายคน โดยเฉพาะคนรุ่นใหม่ที่ต้องการมีที่พักอาศัยเป็นของตัวเอง การวางแผนทางการเงินจึงเป็นสิ่งสำคัญที่สุดก่อนการตัดสินใจ บทความนี้จะช่วยให้คุณเข้าใจว่าเงินเดือนระดับไหนที่เหมาะสมกับการกู้ซื้อคอนโด วิธีคำนวณความสามารถในการผ่อน และสิ่งที่ควรพิจารณาก่อนตัดสินใจซื้อคอนโด รวมถึงเทคนิคการผ่อนคอนโดให้หมดเร็วยิ่งขึ้น เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ เงินเดือนระดับไหนที่ธนาคารจะอนุมัติสินเชื่อซื้อคอนโด? การอนุมัติสินเชื่อเพื่อซื้อคอนโดไม่ได้ขึ้นอยู่กับเงินเดือนเพียงอย่างเดียว แต่ยังรวมถึงภาระหนี้สินที่มีอยู่ในปัจจุบันด้วย โดยทั่วไปแล้ว สถาบันการเงินจะพิจารณาความสามารถในการชำระหนี้ทั้งหมดไม่เกิน 40% ของรายได้ต่อเดือน นั่นหมายความว่า ภาระผ่อนคอนโดรวมกับหนี้สินที่มีอยู่ไม่ควรเกิน 40% ของเงินเดือน หากคุณมีเงินเดือน 20,000 บาท และไม่มีภาระหนี้สินอื่นๆ คุณจะสามารถผ่อนคอนโดได้ประมาณเดือนละ 8,000 บาท ซึ่งคิดเป็น 40% ของเงินเดือน และสามารถกู้ได้ประมาณ 1,140,000 บาท แต่หากคุณมีภาระผ่อนอื่นๆ อยู่แล้ว เช่น ผ่อนรถเดือนละ 5,000 บาท ความสามารถในการผ่อนคอนโดของคุณจะลดลงเหลือเพียง 3,000 บาทต่อเดือน (20,000 × 40% – 5,000 = 3,000) ซึ่งจะทำให้วงเงินกู้ลดลงตามไปด้วย ดังนั้น ยิ่งคุณมีเงินเดือนสูงและมีภาระหนี้สินน้อย โอกาสที่ธนาคารจะอนุมัติวงเงินกู้ที่สูงขึ้นก็มีมากขึ้นเช่นกัน นอกจากนี้ ประวัติการชำระเงินที่ดีก็เป็นปัจจัยสำคัญที่ธนาคารใช้พิจารณาในการอนุมัติสินเชื่อด้วย วิธีคำนวณความสามารถในการผ่อนคอนโดง่ายๆ [...]

1/10/2568 • โดย Homeday

ทีทีบี เดินหน้าช่วยให้คนไทยมีชีวิตทางการเงินที่ดีขึ้นอย่างต่อเนื่อง ผ่านการส่งมอบโซลูชันทางการเงินที่ช่วยลดภาระให้กับคนผ่อนบ้าน-คอนโด ผ่านแคมเปญส่งท้ายปี มอบข้อเสนอพิเศษสำหรับสินเชื่อบ้าน รีไฟแนนซ์ อัตราดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี นายอธิศ วงศ์ศศิธร รองประธานเจ้าหน้าที่บริหาร หัวหน้าผลิตภัณฑ์สินเชื่อมีหลักประกัน ทีเอ็มบีธนชาต กล่าวว่า ทีทีบีมุ่งมั่นเดินหน้าช่วยคนไทยให้มีชีวิตทางการเงินที่ดีขึ้น โดยในช่วงไตรมาสสุดท้ายของปีนี้ ธนาคารมอบโซลูชันทางการเงินเพื่อสนับสนุนให้ผู้ที่กำลังผ่อนบ้าน-คอนโด มีโอกาสเป็นเจ้าของบ้านได้เร็วขึ้น โดยนำเสนออัตราดอกเบี้ยสำหรับสินเชื่อบ้านรีไฟแนนซ์ รวมทั้งสินเชื่อบ้านแลกเงิน เพื่อช่วยแบ่งเบาภาระดอกเบี้ยและบริหารการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น สำหรับโปรโมชันดอกเบี้ยพิเศษดังกล่าว เหมาะสำหรับลูกค้าที่กำลังผ่อนบ้านและต้องการลดภาระดอกเบี้ยลง พร้อมมีเงินส่วนต่างเหลือไว้ใช้จ่ายในเรื่องที่จำเป็นในชีวิต มีรายละเอียด ดังนี้ สินเชื่อบ้านรีไฟแนนซ์ ดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี ช่วยให้ลูกค้าสามารถลดภาระดอกเบี้ยและลดภาระค่างวดลงได้ สินเชื่อบ้านแลกเงิน ดอกเบี้ยปีแรกเริ่มต้นเพียง 3.99% ต่อปี สำหรับคนที่มีบ้านปลอดภาระหรือยังผ่อนอยู่ และต้องการเงินก้อนไปใช้จ่าย ไม่ว่าจะนำไปรวบหนี้เพื่อลดภาระดอกเบี้ยให้เบาลง หรือนำไปเสริมสภาพคล่อง เพื่อบริหารจัดการทางการเงินให้ดีขึ้น ทีทีบียังช่วยลูกค้าลดค่าใช้จ่ายด้วยข้อเสนอพิเศษ ฟรี! ค่าประเมินราคาหลักทรัพย์ ค่าเบี้ยประกันอัคคีภัยตลอดสัญญา และทางเลือกฟรี! ค่าจดจำนอง* นอกจากนี้ ทีทีบียังมีโซลูชันใหม่ สำหรับลูกค้าที่ผ่อนบ้านตรงเวลาสม่ำเสมอ สามารถรีไฟแนนซ์พร้อมวางแผนการเงินในระยะยาว ด้วยโปรแกรม [...]

24/6/2568 • โดย Homeday

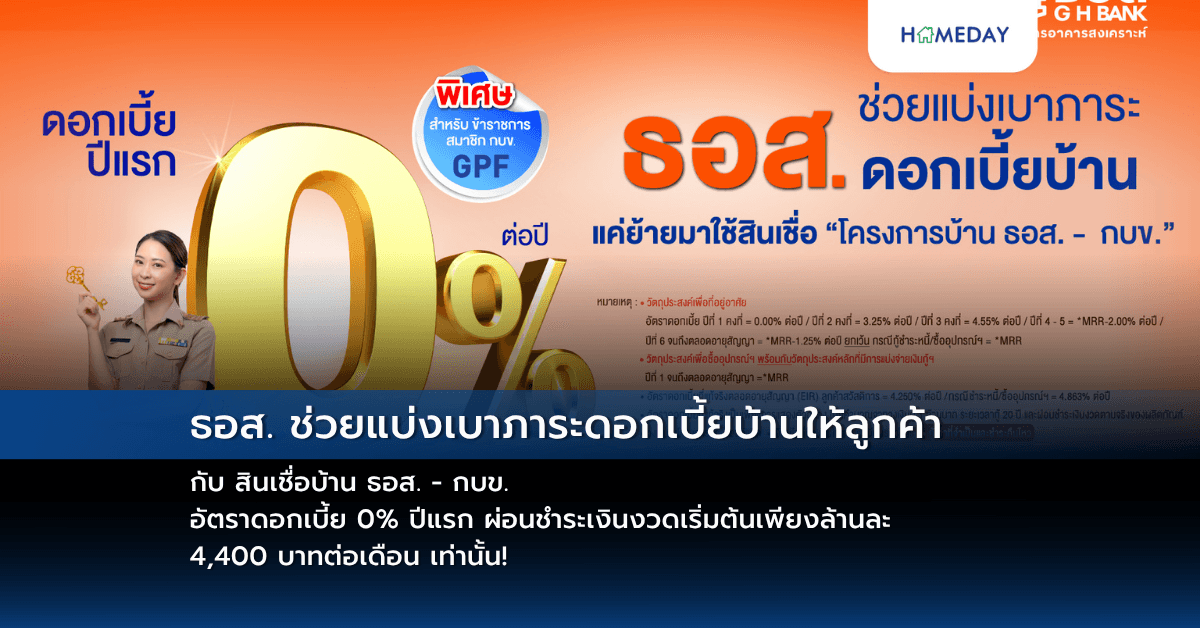

ธนาคารอาคารสงเคราะห์ (ธอส.) มอบสิทธิพิเศษข้าราชการที่ยังรับราชการอยู่ และเป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ช่วยแบ่งเบาภาระดอกเบี้ยบ้าน เพียงใช้สินเชื่อ “โครงการบ้าน ธอส. – กบข. เพื่อที่อยู่อาศัยข้าราชการครั้งที่ 16” ครอบคลุมทุกวัตถุประสงค์การกู้ รวมถึงการไถ่ถอนจากสถาบันการเงินอื่น (รีไฟแนนซ์) และซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย กับอัตราดอกเบี้ย 0% ปีแรก, ปีที่ 2 เท่ากับ 3.25% ต่อปี, ปีที่ 3 เท่ากับ 4.55% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.60%), ปีที่ 4 – 5 เท่ากับ MRR-2.00% ต่อปี และปีที่ 6 จนถึงตลอดอายุสัญญา เท่ากับ MRR-1.25% ต่อปี และกรณีกู้ชำระหนี้/ ซื้ออุปกรณ์ฯ เท่ากับ MRR (อัตราดอกเบี้ย MRR ของ [...]

4/3/2568 • โดย Homeday

การรีไฟแนนซ์บ้านเป็นทางเลือกทางการเงินที่น่าสนใจสำหรับผู้ที่มีภาระสินเชื่อบ้าน โดยเฉพาะในช่วงที่อัตราดอกเบี้ยมีการเปลี่ยนแปลง แต่หลายคนยังสงสัยว่าการรีไฟแนนซ์บ้านดีจริงหรือไม่ และจะช่วยประหยัดค่าใช้จ่ายได้มากน้อยเพียงใด บทความนี้จะช่วยไขข้อสงสัยและให้ข้อมูลที่จำเป็นในการตัดสินใจ รีไฟแนนซ์บ้านคืออะไร? การรีไฟแนนซ์บ้าน คือการนำสินเชื่อบ้านที่มีอยู่กับธนาคารเดิมไปขอสินเชื่อใหม่กับอีกธนาคารหนึ่งที่ให้เงื่อนไขและอัตราดอกเบี้ยที่ดีกว่า เป็นการโอนภาระหนี้จากธนาคารเดิมไปยังธนาคารใหม่ โดยมีวัตถุประสงค์หลักเพื่อลดภาระค่าใช้จ่ายในการผ่อนชำระรายเดือน การรีไฟแนนซ์บ้านเป็นสิทธิของผู้กู้ที่สามารถเลือกธนาคารที่ให้อัตราดอกเบี้ยและเงื่อนไขที่เหมาะสมกับตนเองมากที่สุด ซึ่งธนาคารแห่งประเทศไทยได้กำหนดให้ธนาคารต้องยินยอมให้ลูกค้าไถ่ถอนจำนองเพื่อไปรีไฟแนนซ์กับธนาคารอื่นได้ ประโยชน์ของการรีไฟแนนซ์บ้าน 1. ลดภาระการผ่อนรายเดือน การรีไฟแนนซ์บ้านช่วยลดภาระการผ่อนรายเดือนได้ผ่านหลายวิธี เช่น การได้รับอัตราดอกเบี้ยที่ต่ำกว่าเดิม การขยายระยะเวลาการผ่อนชำระให้นานขึ้น การปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถในการผ่อนชำระ ตัวอย่างเช่น หากมีภาระหนี้เหลือ 2 ล้านบาท ระยะเวลาผ่อน 20 ปี อัตราดอกเบี้ยปัจจุบัน 6% ต่อปี การรีไฟแนนซ์ไปยังธนาคารที่ให้อัตราดอกเบี้ย 4% ต่อปี จะช่วยลดค่างวดจากประมาณ 14,400 บาท เหลือ 12,100 บาท ประหยัดได้ 2,300 บาทต่อเดือน 2. เพิ่มสภาพคล่องทางการเงิน การรีไฟแนนซ์บ้านสามารถช่วยเพิ่มสภาพคล่องทางการเงินได้ด้วยการ: ขอวงเงินกู้เพิ่มตามมูลค่าบ้านที่เพิ่มขึ้น นำวงเงินส่วนต่างไปลงทุนหรือใช้จ่ายตามความจำเป็น ปรับโครงสร้างหนี้ให้สอดคล้องกับรายได้ปัจจุบัน 3. ปรับเปลี่ยนเงื่อนไขการกู้ให้เหมาะสม การรีไฟแนนซ์เปิดโอกาสให้ปรับเปลี่ยนเงื่อนไขการกู้ใหม่ได้ เช่น: เปลี่ยนจากอัตราดอกเบี้ยลอยตัวเป็นอัตราคงที่ ปรับเปลี่ยนระยะเวลาการผ่อนชำระ เพิ่มหรือลดผู้กู้ร่วม [...]

26/4/2568 • โดย Homeday

บ้านทุกหลังเมื่ออยู่อาศัยมาสักระยะหนึ่ง ย่อมมีจุดที่ทรุดโทรมและต้องการปรับปรุง เพื่อให้ตอบโจทย์รูปแบบการใช้ชีวิตที่เปลี่ยนไป แต่เพราะการปรับปรุงบ้านนั้นจำเป็นต้องใช้เงินจำนวนไม่น้อย หลายครอบครัวจึงพิจารณาทางเลือกในการขอสินเชื่อตกแต่งบ้าน บทความนี้จะแนะนำขั้นตอนการกู้เงินรีโนเวทบ้าน พร้อมเงื่อนไขสำคัญที่ควรรู้เพื่อให้การยื่นขอสินเชื่อผ่านได้อย่างราบรื่น ทำไมการรีโนเวทบ้านจึงเป็นตัวเลือกที่ดีกว่าการซื้อบ้านใหม่? การรีโนเวทบ้านเป็นทางเลือกที่คุ้มค่ากว่าการซื้อบ้านใหม่ในหลายด้าน โดยเฉพาะเมื่อโครงสร้างหลักของบ้านยังคงแข็งแรง แต่อาจมีจุดที่ทรุดโทรมต้องการปรับปรุง หรือต้องการเปลี่ยนฟังก์ชันการใช้งานเพื่อให้เหมาะกับรูปแบบการใช้ชีวิตที่เปลี่ยนไป การรีโนเวทบ้านช่วยประหยัดทั้งงบประมาณและเวลาเมื่อเทียบกับการซื้อบ้านใหม่ อย่างไรก็ตาม การรีโนเวทบ้านก็ยังมีค่าใช้จ่ายค่อนข้างสูง จากตัวอย่างการรีโนเวทบ้านเก่าให้เป็นพื้นที่ส่วนตัว ยอดรวมค่าใช้จ่ายอาจอยู่ที่ประมาณ 70,000-80,000 บาท ซึ่งรวมค่าแรงปูกระเบื้อง ทาสี ติดตั้งฝ้าเพดาน ค่าวัสดุก่อสร้างต่างๆ และค่าอุปกรณ์ในห้องน้ำ ซึ่งเป็นเพียงการรีโนเวทขนาดเล็กเท่านั้น หากเป็นการรีโนเวทพื้นที่ขนาดใหญ่ ค่าใช้จ่ายจะยิ่งสูงขึ้นอีกมาก สินเชื่อเพื่อการรีโนเวทบ้านมีกี่ประเภท? เลือกแบบไหนให้เหมาะกับตัวเอง การเลือกประเภทสินเชื่อให้เหมาะสมกับความต้องการเป็นขั้นตอนสำคัญในการกู้เงินรีโนเวทบ้าน เพราะสินเชื่อแต่ละประเภทมีข้อดีและข้อจำกัดแตกต่างกัน ซึ่งสินเชื่อหลักๆ มีดังนี้ สินเชื่อแบบวงเงินกู้ระยะยาว เป็นสินเชื่อที่ได้รับความนิยมสำหรับการรีโนเวทบ้าน มีระยะเวลาผ่อนชำระมากกว่า 5 ปี เหมาะสำหรับการลงทุนในสิ่งปลูกสร้างที่ต้องใช้งบประมาณสูง วงเงินกู้จะพิจารณาตามความเหมาะสม และใช้อสังหาริมทรัพย์เป็นหลักค้ำประกัน จุดเด่นคืออัตราดอกเบี้ยที่ค่อนข้างต่ำเมื่อเทียบกับสินเชื่อประเภทอื่น สินเชื่อกู้ต่อเติมหรือซ่อมแซมบ้าน เป็นสินเชื่อเฉพาะสำหรับการต่อเติมหรือซ่อมแซมบ้าน มีจุดเด่นคือดอกเบี้ยถูกแบบลดต้นลดดอก และได้วงเงินสูง สามารถผ่อนจ่ายได้สบาย แต่อาจมีเงื่อนไขว่าบ้านที่ยังมีภาระผ่อนอยู่อาจไม่สามารถยื่นกู้ประเภทนี้ได้ กรณีที่จำเป็นต้องกู้ คุณสามารถนำบ้านมาเป็นหลักค้ำประกันกับธนาคารได้ โดยควรยื่นขอสินเชื่อกับธนาคารเดิมที่เคยมีประวัติการกู้ จะทำให้ขอสินเชื่อได้สะดวกขึ้น รีไฟแนนซ์ การรีไฟแนนซ์บ้านเป็นการยื่นกู้สินเชื่อกับธนาคารแห่งใหม่ เพื่อลดภาระเรื่องดอกเบี้ย [...]

29/8/2567 • โดย Homeday

ปัจจุบันอัตราดอกเบี้ยมีผลต่อการใช้ชีวิตของผู้บริโภคทั้งทางตรงและทางอ้อม เนื่องจากการปรับอัตราดอกเบี้ยแต่ละครั้งหมายถึงสภาพคล่องทางการเงินของผู้บริโภคที่เปลี่ยนไป รวมไปถึงการจับจ่ายใช้สอยและวางแผนทางการเงินอื่น ๆ เช่นกัน ข้อมูลล่าสุดจากผลการประชุมคณะกรรมการนโยบายการเงิน (กนง.) ธนาคารแห่งประเทศไทย มีม

17/7/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ช่วยลดภาระค่าครองชีพให้กับลูกค้า กับผลิตภัณฑ์ “สินเชื่อบ้านสุขสันต์ ปี 2568” สำหรับผู้ที่ต้องการรีไฟแนนซ์ (ไถ่ถอนจำนองจากสถาบันการเงินอื่น) รีไฟแนนซ์พร้อมปลูกสร้าง หรือต่อเติม ซ่อมแซม ซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกเพื่อประโยชน์ในการอยู่อาศัย พร้อมชำระหนี้เพื่อไถ่ถอนจำนอง โดยผู้ที่ทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA / MLTA) จะได้รับอัตราดอกเบี้ยคงที่ ปีแรกเพียง 0.99% ต่อปี, ปีที่ 2 เท่ากับ 3.50% ต่อปี, ปีที่ 3 เท่ากับ 4.20% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.90%), ปีที่ 4 จนถึงตลอด อายุสัญญา กรณีลูกค้าสวัสดิการ เท่ากับ MRR -1.00% ต่อปี, ลูกค้ารายย่อย เท่ากับ MRR-0.50% ต่อปี และซื้ออุปกรณ์ ฯ / ชำระหนี้ ฯ [...]

13/9/2567 • โดย Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี เดินหน้ามอบบริการและประสบการณ์ที่ดีเพื่อส่งเสริมให้คนไทยเข้าถึงสินเชื่อและกู้ยืมอย่างเหมาะสม ทั้งยังช่วยส่งเสริมให้มีคุณภาพชีวิตที่ดีขึ้นด้วยการเป็นเจ้าของบ้านและรถยนต์ในฝันได้ตามต้องการ โดยมีผู้เชี่ยวชาญด้านสินเชื่อแบบครบวงจรคอยให้คำปรึกษาตลอดจนอำนวยความสะดวกด้านการสมัครสิ

25/8/2564 • โดย Homeday

สำหรับบางคนที่กำลังผ่อนบ้านอยู่ ต้องการลดค่าผ่อนบ้านต่องวดลง รวมไปถึงอัตราดอกเบี้ยที่ให้ลดลง การรีไฟแนนซ์บ้าน คือคำตอบที่จะช่วยให้ภาระผ่อนต่องวดลดลง บ

13/3/2568 • โดย Homeday

หากพูดถึงวิธีการลดดอกเบี้ยบัตรกดเงินสดแล้ว หลายคนมักคิดว่า “รีไฟแนนซ์” เป็นทางออกเดียวที่สามารถช่วยลดภาระด้านนี้ลงได้ เพราะการรีไฟแนนซ์ คือ การเปลี่ยนหรือย้ายไปขอสินเชื่อกับธนาคารหรือสถาบันการเงินแห่งใหม่เพื่อปิดยอดภาระหนี้เดิม และเพื่อให้ได้ดอกเบี้ยที่ต่ำลง จึงช่วยลดยอดที่ต้องชำระคืนในแต่ละเดือนลง ซึ่งโดยทั่วไป การรีไฟแนนซ์จะมีอยู่ 3 รูปแบบ นั่นคือ การรีไฟแนนซ์บ้าน รถยนต์ และบัตรเครดิตหรือบัตรกดเงินสด ซึ่งเป็นวิธีที่ได้รับความสนใจในปัจจุบัน แต่ที่จริงแล้วการรีไฟแนนซ์นั้นอาจไม่เหมาะสำหรับทุกคน เนื่องจากอาจมีเงื่อนไขเพิ่มเติมที่ต้องพิจารณา นอกจากนั้นยังมีทางเลือกอื่น ๆ ที่สามารถช่วยลดดอกเบี้ยได้เช่นกัน เราไปทำความเข้าใจเรื่องของดอกเบี้ยบัตรกดเงินสดและรีไฟแนนซ์พร้อม ๆ กัน ทำความเข้าใจ ‘ดอกเบี้ยบัตรกดเงินสด’ ใช้ให้เป็น ลดภาระได้ง่ายกว่าที่คิด ก่อนจะเข้าสู่วิธีการลดดอกเบี้ยบัตรกดเงินสด มาทำความเข้าใจเกี่ยวกับโครงสร้างของดอกเบี้ยของบัตรกดเงินสดและข้อมูลเบื้องต้นของเครื่องมือทางการเงินนี้กันก่อน เพื่อให้สามารถจัดการลดดอกเบี้ยได้อย่างตรงจุด โครงสร้างดอกเบี้ยของบัตรกดเงินสด ดอกเบี้ยของบัตรกดเงินสดมักจะคำนวณแบบรายวัน โดยคิดจากยอดเงินต้นที่คงเหลืออยู่ในแต่ละวัน ซึ่งหมายความว่ายิ่งเราจ่ายเงินคืนเร็วเท่าไร ดอกเบี้ยที่ต้องจ่ายก็จะลดลงเท่านั้น โดยวิธีการคำนวณดอกเบี้ยบัตรกดเงินสดเบื้องต้น มีดังนี้ ยอดเงินต้นคงค้าง x อัตราดอกเบี้ยต่อปี x จำนวนวันที่ใช้เงิน /365 = ดอกเบี้ย สิ่งที่ควรระวังเมื่อใช้บัตรกดเงินสด ปัญหาการจ่ายขั้นต่ำ ทำให้ดอกเบี้ยไม่ลดลง เพราะการจ่ายขั้นต่ำเป็นเพียงการชำระยอดหนี้ส่วนหนึ่งเท่านั้น และมักจะครอบคลุมเฉพาะดอกเบี้ยและค่าธรรมเนียมบางส่วน จึงทำให้เงินต้นยังคงอยู่และดอกเบี้ยถูกคิดเพิ่มต่อเนื่อง การชำระคืนล่าช้า [...]

18/4/2568 • โดย Homeday

หลายคนที่กำลังมองหาแหล่งเงินก้อน อาจกำลังสงสัยว่ารถมอเตอร์ไซค์ที่ยังผ่อนอยู่กับไฟแนนซ์ สามารถนำไปขอสินเชื่อได้หรือไม่ วันนี้เรามีคำตอบมาฝาก พร้อมแนะนำทางเลือกที่เหมาะสมสำหรับคนที่กำลังต้องการใช้เงินก้อนกัน รถมอเตอร์ไซค์ติดไฟแนนซ์อยู่ กู้ได้ไหม สำหรับรถมอเตอร์ไซค์ที่ยังผ่อนไม่หมด ไม่สามารถนำไปขอสินเชื่อจำนำทะเบียนได้ เนื่องจากกรรมสิทธิ์ยังเป็นของสถาบันการเงินที่ให้สินเชื่อ การนำไปขอสินเชื่อจะเข้าข่ายผิดกฎหมาย แต่ยังมีทางเลือกอื่นที่สามารถทำได้ นั่นคือ “สินเชื่อรีไฟแนนซ์รถมอเตอร์ไซค์” ซึ่งมีข้อดีอย่างไร เราจะพาไปทำความเข้าใจกัน รู้จักกับ “รีไฟแนนซ์รถมอเตอร์ไซค์” ทางออกของภาระค่างวด การรีไฟแนนซ์รถมอเตอร์ไซค์ คือการย้ายสัญญาเช่าซื้อไปยังบริษัทสินเชื่อแห่งใหม่ที่ให้เงื่อนไขดีกว่า โดยนำเงินก้อนใหม่มาปิดยอดค้างชำระเดิม ทำให้ได้อัตราดอกเบี้ยที่ถูกลง ค่างวดต่ำลง และอาจมีเงินเหลือไว้ใช้จ่ายส่วนตัว ข้อดีของการรีไฟแนนซ์รถมอเตอร์ไซค์ มีอะไรบ้าง การรีไฟแนนซ์รถมอเตอร์ไซค์ มีข้อดีหลายอย่างที่ช่วยให้การผ่อนชำระสบายขึ้น โดยเฉพาะคนที่กำลังมีปัญหาด้านการเงิน ดังนี้ ลดภาระค่างวดต่อเดือน เมื่อรีไฟแนนซ์ คุณสามารถเลือกระยะเวลาผ่อนชำระใหม่ที่ยาวขึ้น ทำให้ค่างวดต่อเดือนลดลง ช่วยให้มีเงินเหลือไว้ใช้จ่ายด้านอื่น ๆ มากขึ้น ดอกเบี้ยถูกลง บริษัทสินเชื่อแห่งใหม่มักเสนออัตราดอกเบี้ยที่ต่ำกว่า ช่วยประหยัดค่าใช้จ่ายในระยะยาว ทำให้ยอดผ่อนชำระรวมตลอดสัญญาลดลง มีเงินก้อนไว้สำรอง หากราคาประเมินรถสูงกว่ายอดหนี้คงเหลือ คุณจะได้รับเงินส่วนต่างมาใช้จ่ายตามความต้องการ เป็นเงินก้อนสำรองยามฉุกเฉิน อยากรีไฟแนนซ์รถมอเตอร์ไซค์ ขอสินเชื่อที่ไหนดี หากคุณกำลังต้องการรีไฟแนนซ์รถมอเตอร์ไซค์ “ศรีสวัสดิ์ เงินสดทันใจ” พร้อมให้บริการสินเชื่อที่ตอบโจทย์ทุกความต้องการผ่านแอปพลิเคชัน “ศรีสวัสดิ์” หรือสาขาต่าง ๆ [...]

31/7/2565 • โดย Homeday

รีไฟแนนซ์บ้านคืออะไร คือการยื่นกู้สินเชื่อบ้านกับธนาคารแห่งใหม่ เพื่อลดภาระดอกเบี้ย เพราะโดยทั่วไปแล้ว ดอกเบี้ยบ้านในช่วง 1-3 ปีแรกจะเป็นดอกเบี้ยคงที่ที่ค่อนข้างถูก และหลั