ซื้อบ้านเงินสดหรือผ่อนดีกว่ากัน? หากมองเพียงแค่มุมกว้าง ๆ ว่าการซื้อเงินสดนั้น ทำให้เราไม่ต้องเสียดอกเบี้ยมูลค่ามหาศาล หากมีเงินมากพอ การซื้อเงินสดไปเลยก็น่าจะดีกว่า คำตอบนี้ก็ไม่ผิดค่ะ แต่หากจะบอกว่าการซื้อบ้านเงินสดนั้นมีแต่ข้อดีทุกประการ ก็คงไม่ถูกต้องค่ะ เพราะจริง ๆ แล้วทั้งการซื้อบ้านเงินสดและผ่อนนั้น ต่างก็มีข้อดี-ข้อเสียไปคนละด้าน เรียกว่าแลกหมัดซ้ายขวาทำแต้มบวกลบได้พอ ๆ กันเลยล่ะค่ะ เพราะงั้นการจะเลือกซื้อบ้านเงินสดหรือผ่อนนั้น ก็ขึ้นอยู่กับปัจจัยรอบตัวของแต่ละบุคคลด้วย วันนี้ Homeday จะมาเปรียบเทียบระหว่าง ‘การซื้อบ้านเงินสด’ และ ‘การซื้อบ้านเงินผ่อน’ ให้ดูกันแบบชัด ๆ พร้อมแนะนำวิธีผ่อนบ้านที่ดีที่สุด ให้ทุกคนนำไปเป็นแนวทาง เตรียมตัวสำหรับการซื้อบ้านกันค่ะ

@homeday.co.th เปรียบเทียบระหว่าง ซื้อบ้านเงินสด VS ซื้อบ้านเงินผ่อน 💸🏠 #ซื้อบ้าน #บ้านหลังแรก #ซื้อบ้านเงินสด #ซื้อบ้านเงินผ่อน #รู้หรือไม่ ♬ Lofi Vibes – Gentle State

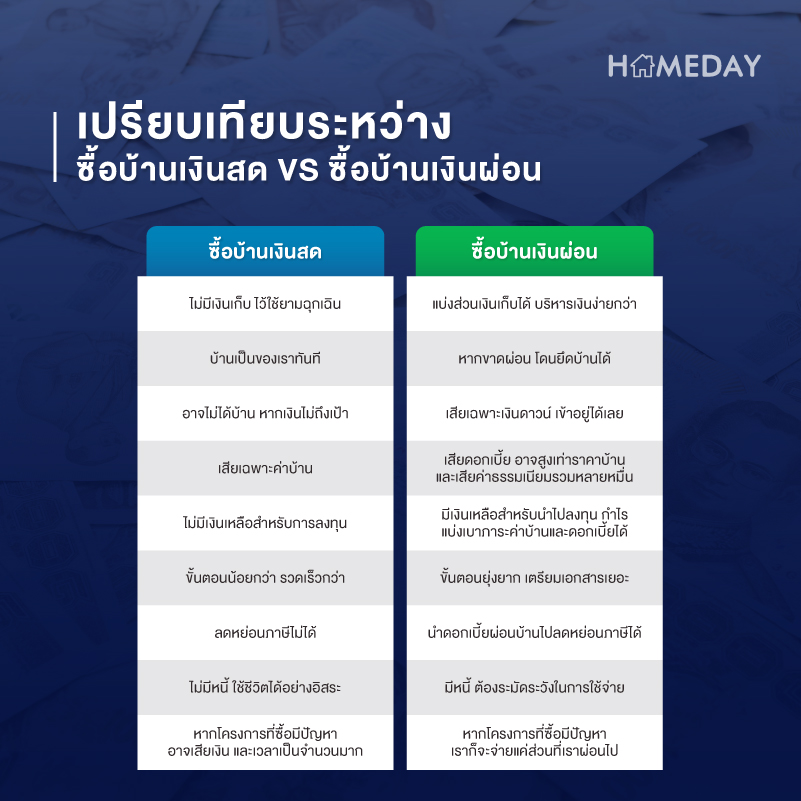

ซื้อบ้านเงินสดหรือผ่อนดีกว่ากัน

จากตารางแสดงการเปรียบเทียบ จะเห็นได้เลยว่า ทั้งการซื้อบ้านเงินสดและการซื้อบ้านเงินผ่อน ต่างก็มีข้อดีและข้อเสียเท่า ๆ กันเลยค่ะ เราอาจจะลองหยิบข้อเสียของแต่ละแบบ มาพิจารณาร่วมกับปัจจัยส่วนบุคคลของเราดู ว่าเราเหมาะกับการผ่อนแบบไหนมากกว่า เช่น

- หากเรามีความสามารถมีความรู้ในการลงทุน การซื้อแบบผ่อน ก็อาจจะเหมาะกว่าค่ะ

- หากเราเป็นคนที่มีปัญหาสุขภาพ การซื้อบ้านเงินสด ก็อาจทำให้เราไม่มีเงินสำรองสำหรับเหตุการณ์ฉุกเฉินด้านสุขภาพได้

- หากเราบริหารเงินไม่เก่ง ใช้จ่ายเยอะ ถ้ามีเงินสดพอสำหรับซื้อบ้าน ซื้อสดไปเลยก็อาจดีกว่าผ่อนจ่ายรายเดือนแล้วไม่สามารถบริหารหนี้สินของตัวเองได้ค่ะ

ผ่อนเกินทุกงวดหรือโปะเพิ่มปีละครั้ง แบบไหนดีกว่า?

ในเมื่อทั้งการจ่ายสดและการผ่อน ต่างก็มีข้อดี-ข้อเสียคนละอย่างกัน หากเราอยากจะหาตรงกลางสำหรับทั้ง 2 ทางเลือก ด้วยการเลือกที่จะผ่อนแบบให้หนี้หมดไว เสียดอกเบี้ยน้อย มีเงินสำรองฉุกเฉิน ก็มีตัวเลือกให้เลือก 2 แบบอีกเช่นกันค่ะ คือการผ่อน ‘แบบชำระเกินทุกงวด’ และ ‘แบบโปะเพิ่มปีละครั้ง’ ซึ่งจากตารางเปรียบเทียบ จะเห็นได้ว่าการผ่อนเกินทุกงวดนั้น มีข้อดีมากกว่า แต่หากเราเป็นผู้ที่มีรายได้ไม่คงที่ ไม่สม่ำเสมอ การเลือกโปะเพิ่มปีละครั้งนั้น ก็ย่อมตอบโจทย์ไลฟ์สไตล์ทางด้านการเงินของเรามากกว่านั่นเองค่ะ

มีเงินสด แต่เลือกผ่อน โปะบ้านกับธนาคารให้หมดภายใน 3 ปี

สำหรับคนที่มีเงินสดอยู่แล้ว แต่การจะเสียเงินก้อนโตทั้งหมดทีเดียวไปเลยก็เสี่ยงอยู่ค่ะ ยิ่งใครที่ไม่ได้เก็บเงินสำรองสำหรับเหตุฉุกเฉินไว้ด้วย ยิ่งต้องระมัดระวัง เพราะถึงเราจะจ่าย จบ ไม่มีหนี้ แต่หากเกิดเรื่องที่ต้องใช้เงินจำนวนมากขึ้นมากระทันหัน เราก็อาจต้องไปกู้ยืมธนาคารเพื่อมาใช้จ่ายในส่วนนี้อีกอยู่ดีนั่นเองค่ะ ลองหาสถาบันการเงินที่ให้กู้และโปะปิดยอดได้ภายใน 3 ปีดูค่ะ อย่างน้อยก็ได้ค่อย ๆ ทยอยแบ่งจ่าย แถม 3 ปีแรกยังเป็นช่วงที่ดอกเบี้ยต่ำที่สุดอีกด้วย ยิ่งได้ธนาคารที่ดอกเบี้ยต่ำด้วยแล้วยิ่งดีเลยค่ะ อย่าลืมแจ้งธนาคารว่าขอสินเชื่อแบบไม่ต้องทำประกัน MRTA ด้วยนะคะ อย่าลืมระมัดระวังเรื่องสัญญา ต้องดูข้อตกลงและสอบถามให้ดี สถาบันการเงินบางแห่งจะระบุในสัญญาเลยว่า หากเราโปะบ้านหมดก่อนระยะเวลาอัตราดอกเบี้ยพิเศษใน 3 ปีแรก จะต้องมีค่าปรับไปเท่าไหร่ค่ะ

เป็นอย่างไรกันบ้างคะ ได้คำตอบกันแล้วหรือยัง ว่าจะเลือกซื้อบ้านด้วยวิธีไหนดี บอกเลยว่าดีที่สุดของแต่ละคนนั้น ไม่เหมือนกันอย่างแน่นอนค่ะ เพราะความพร้อม ต้นทุน รายได้ รายจ่าย เงื่อนไขในชีวิตของแต่ละคนนั้นก็แตกต่างกันไป ลองนำวิธีการที่นำเสนอไปทั้งหมดนี้มาปรับใช้กับตัวเองดูกันนะคะ อย่าลืมว่าการซื้อบ้านนั้น ต้องให้เหมาะสมลงตัวกับความต้องการ ไลฟ์สไตล์ ไม่ควรซื้อบ้านในราคาที่เกินตัว เพื่อลดภาระหนี้สินของเรา และนำเงินไปใช้จ่ายในส่วนที่จำเป็นด้านอื่น ๆ ในชีวิตประจำวันต่อไปค่ะ

บทความที่คุณอาจสนใจ