REIC-ศูนย์ข้อมูลอสังหาริมทรัพย์ เปิดผลสำรวจที่อยู่อาศัยไตรมาส 3/66 ยอดขายได้ใหม่หดตัวหนัก กทม.-ปริมณฑล จำนวนหน่วย -9% มูลค่า -12% ขณะที่ซัพพลายเปิดใหม่ลดลง 14.8% ลุ้นตลาดฟื้นตัวปีหน้า

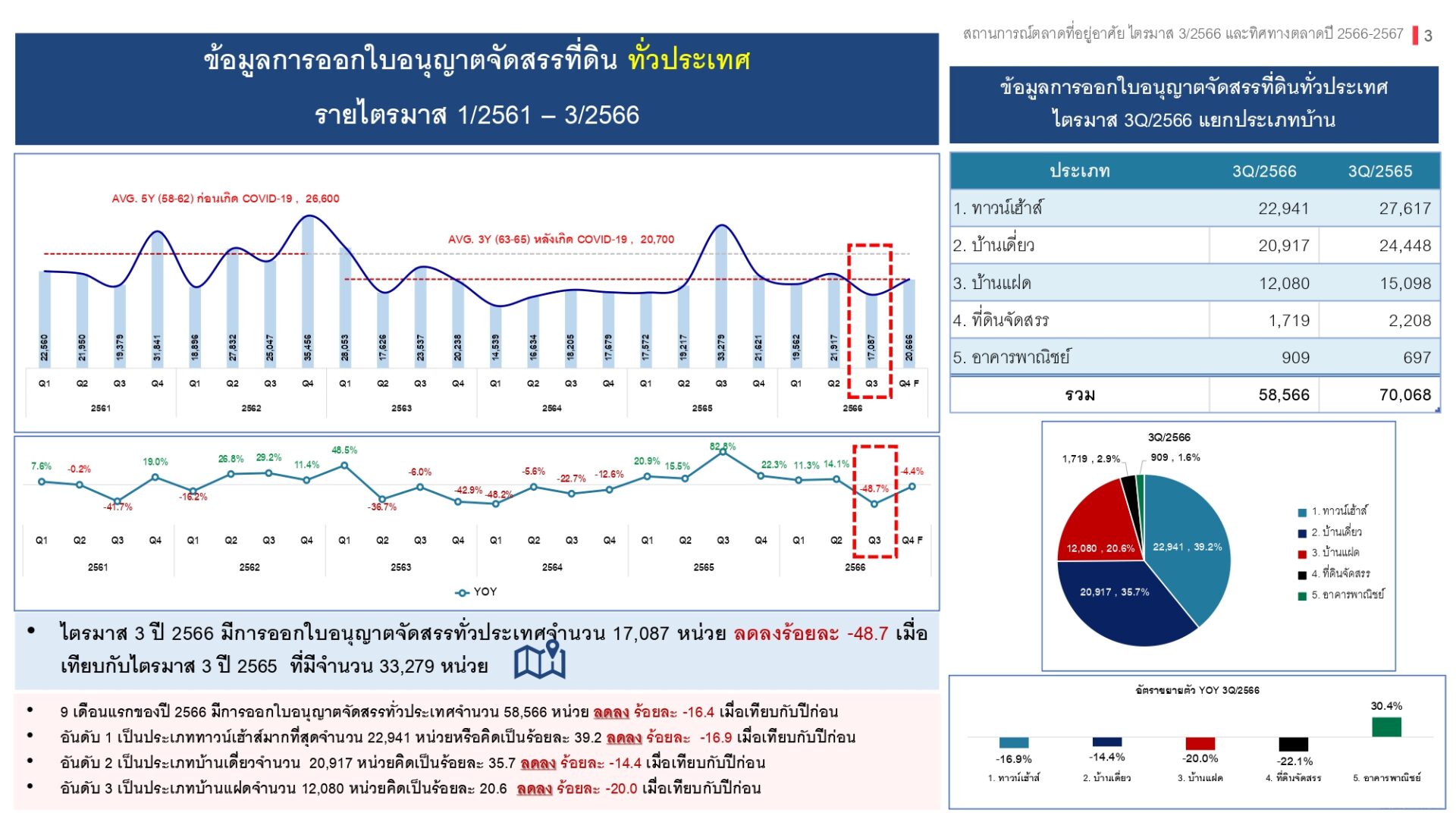

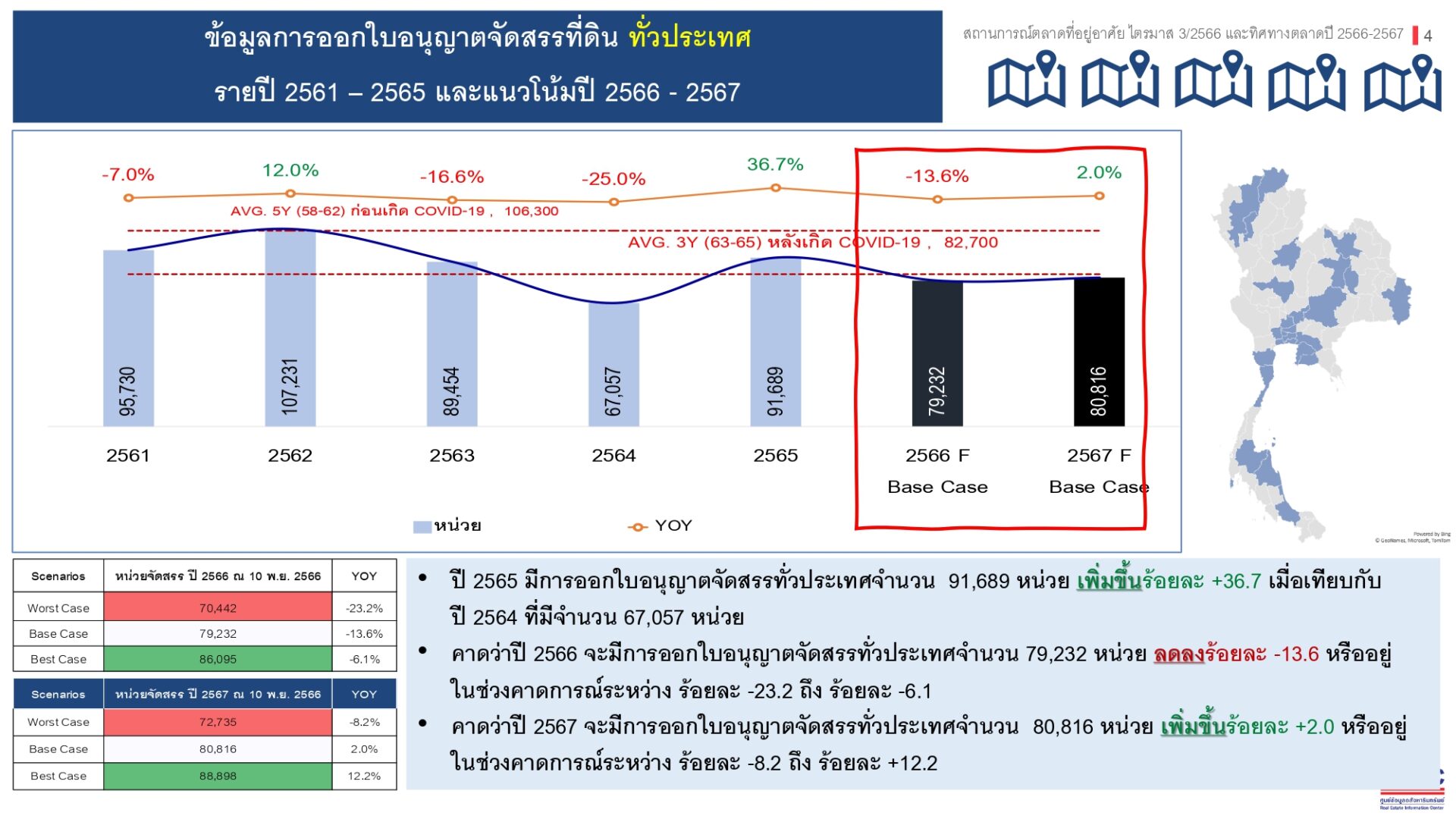

ดร.วิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคาร และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) เปิดเผยว่า อุปทานที่อยู่อาศัยในประเทศไทย จากข้อมูลการออกใบอนุญาตจัดสรรที่ดิน พบว่าไตรมาส 3 ปี 2566 มีจำนวนหน่วยที่ได้รับใบอนุญาตจัดสรรที่ดินทั่วประเทศ 17,087 หน่วย ลดลง 48.7 % เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า และเป็นการขยายตัวติดลบเป็นไตรมาสแรกในรอบ 7 ไตรมาส โดยคาดว่าปี 2566 จะมีออกใบอนุญาตจัดสรรที่ดินทั่วประเทศจำนวน 79,232 หน่วย ลดลง 13 .6 % เมื่อเทียบกับปี 2565 ที่มีการออกใบอนุญาตจัดสรรที่ดินทั่วประเทศจำนวน 91,689 หน่วย

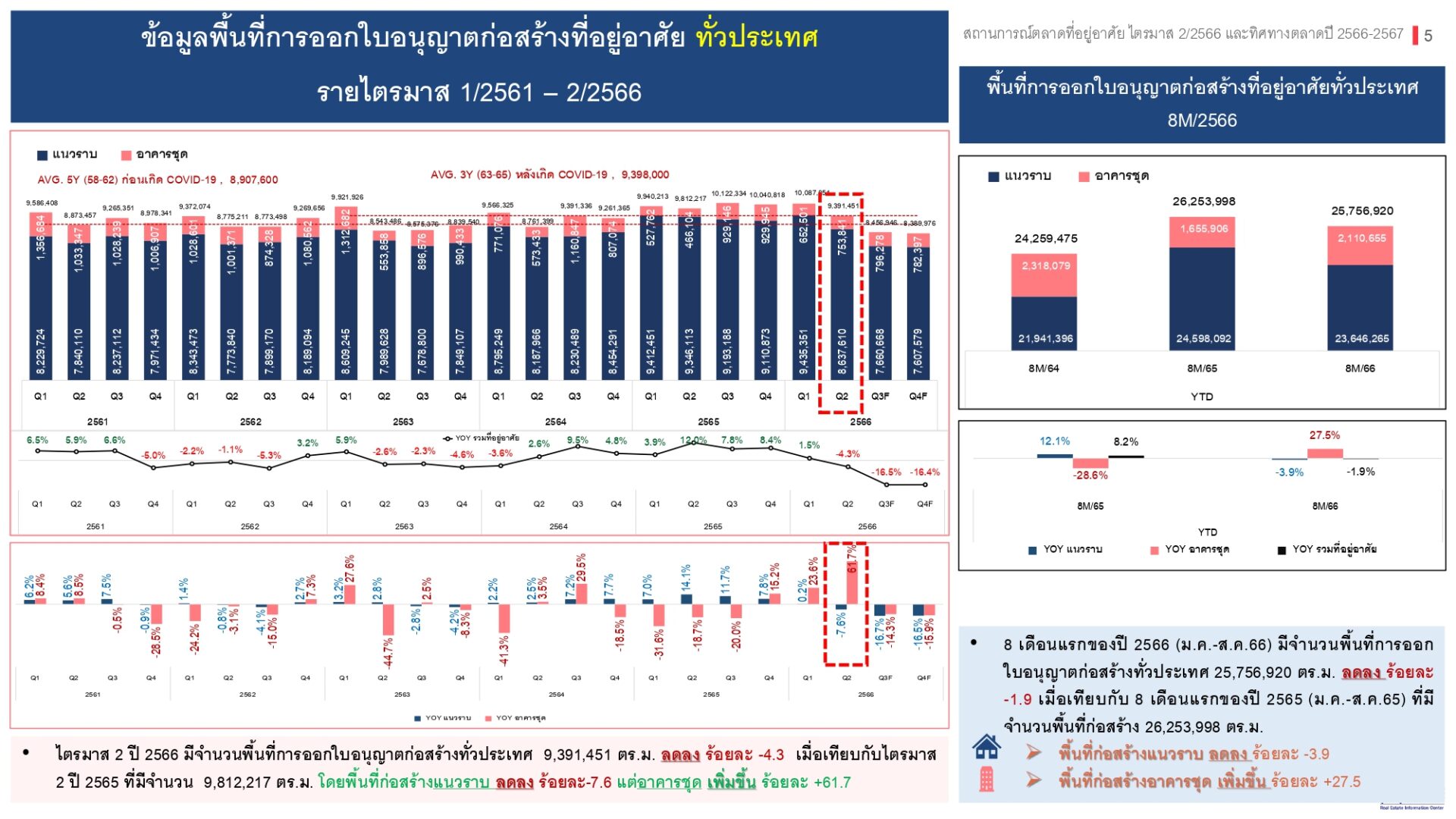

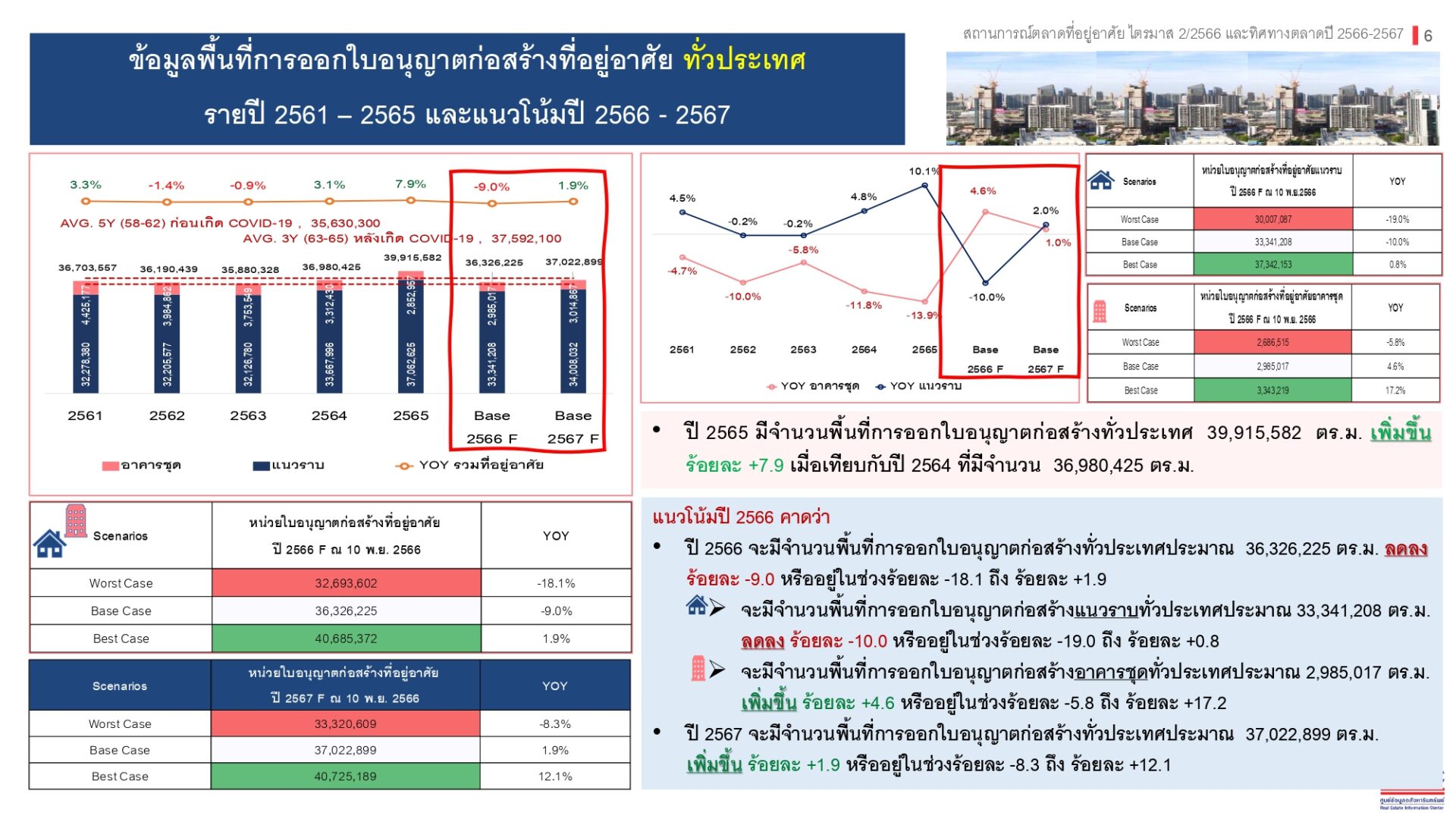

ขณะที่ในด้านของการออกใบอนุญาตก่อสร้างที่อยู่อาศัย พบว่าในช่วง 8 เดือนแรกของปี 2566 (ม.ค.-ส.ค.66) มีจำนวนพื้นที่การออกใบอนุญาตก่อสร้างทั่วประเทศ 25,756,920 ตร.ม. ลดลง 1.9% เมื่อเทียบกับ 8 เดือนแรกของปี 2565 (ม.ค.-ส.ค.65) ที่มีจำนวนพื้นที่ก่อสร้าง 26,253,998 ตร.ม. ซึ่งในช่วง 8 เดือนแรกของปี 2566 พบว่าพื้นที่ก่อสร้างโครงการแนวราบลดลง 3.9 % ขณะที่พื้นที่ก่อสร้างอาคารชุด เพิ่มขึ้น 27.5 % ส่วนทั้งปี 2566 มีการคาดการณ์ว่าจะมีจำนวนพื้นที่การออกใบอนุญาตก่อสร้างทั่วประเทศประมาณ 36,326,225 ตร.ม. ลดลง 9 % โดยในส่วนของพื้นที่การออกใบอนุญาตก่อสร้างแนวราบทั่วประเทศ จะอยู่ที่ประมาณ 33,341,208 ตร.ม. ลดลง10 % และพื้นที่การออกใบอนุญาตก่อสร้างอาคารชุดทั่วประเทศจะอยู่ที่ประมาณ 2,985,017 ตร.ม. เพิ่มขึ้น 4.6%

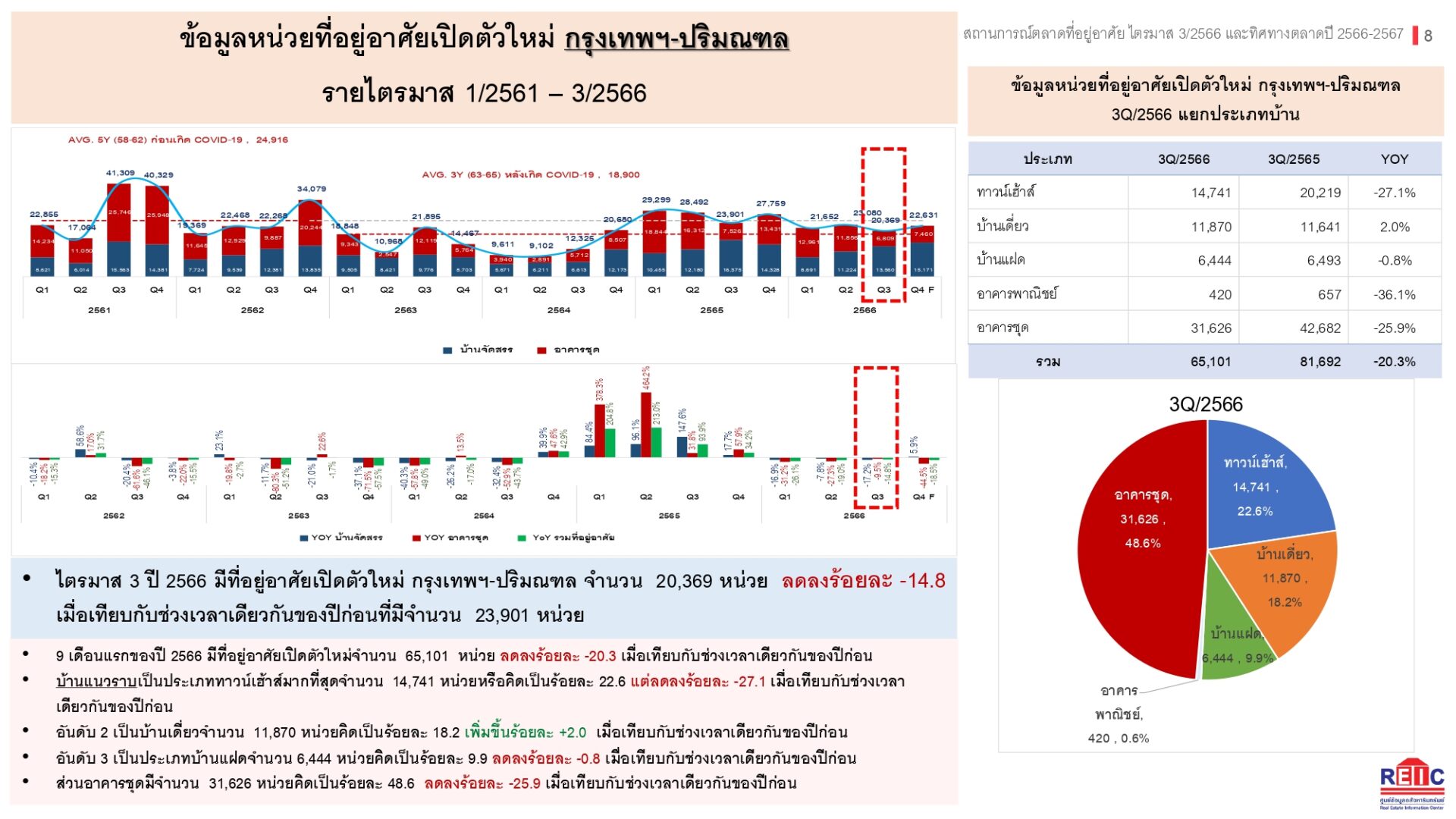

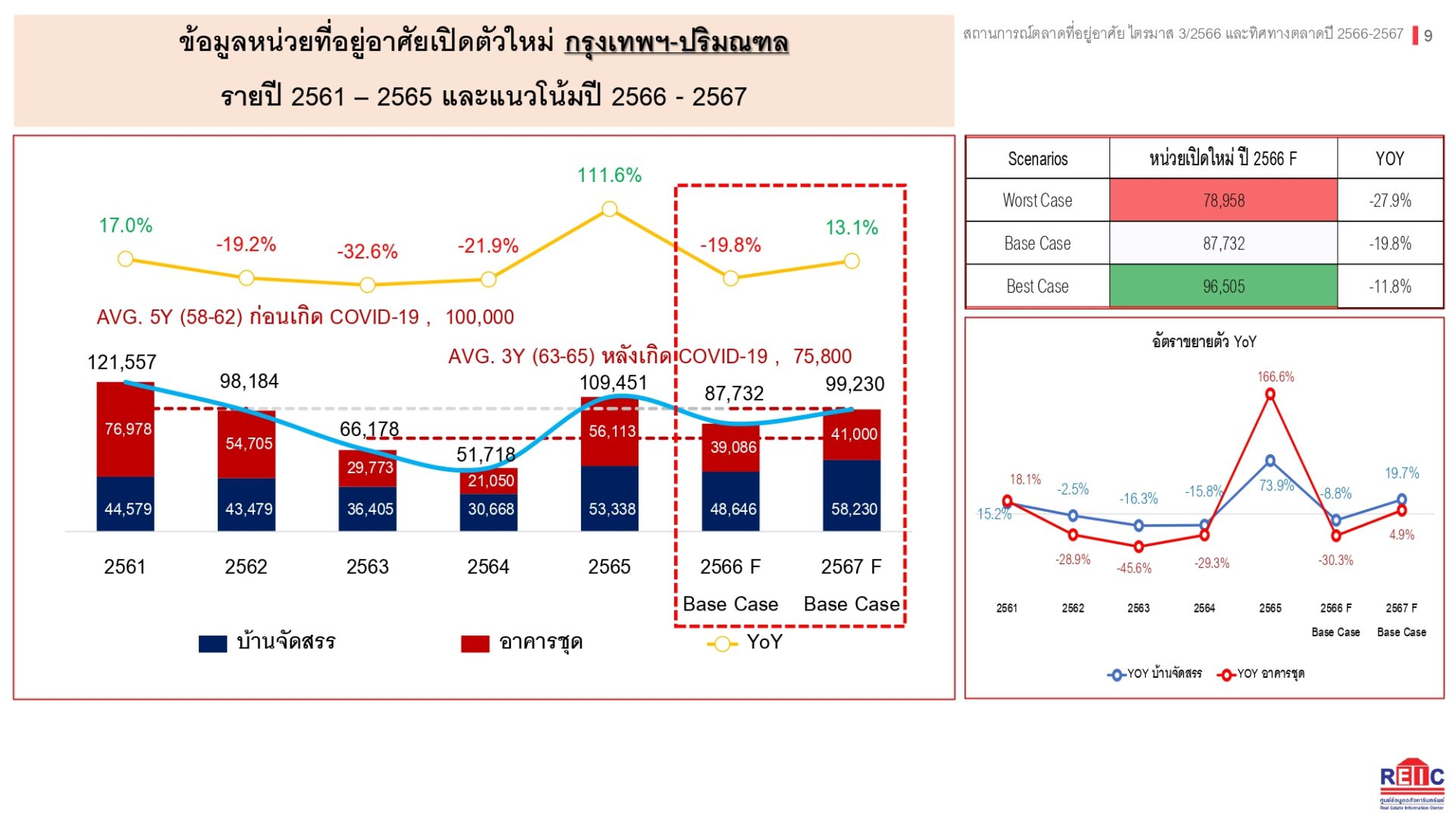

9 เดือนที่อยู่อาศัยเปิดตัวใหม่ลด 20.3%

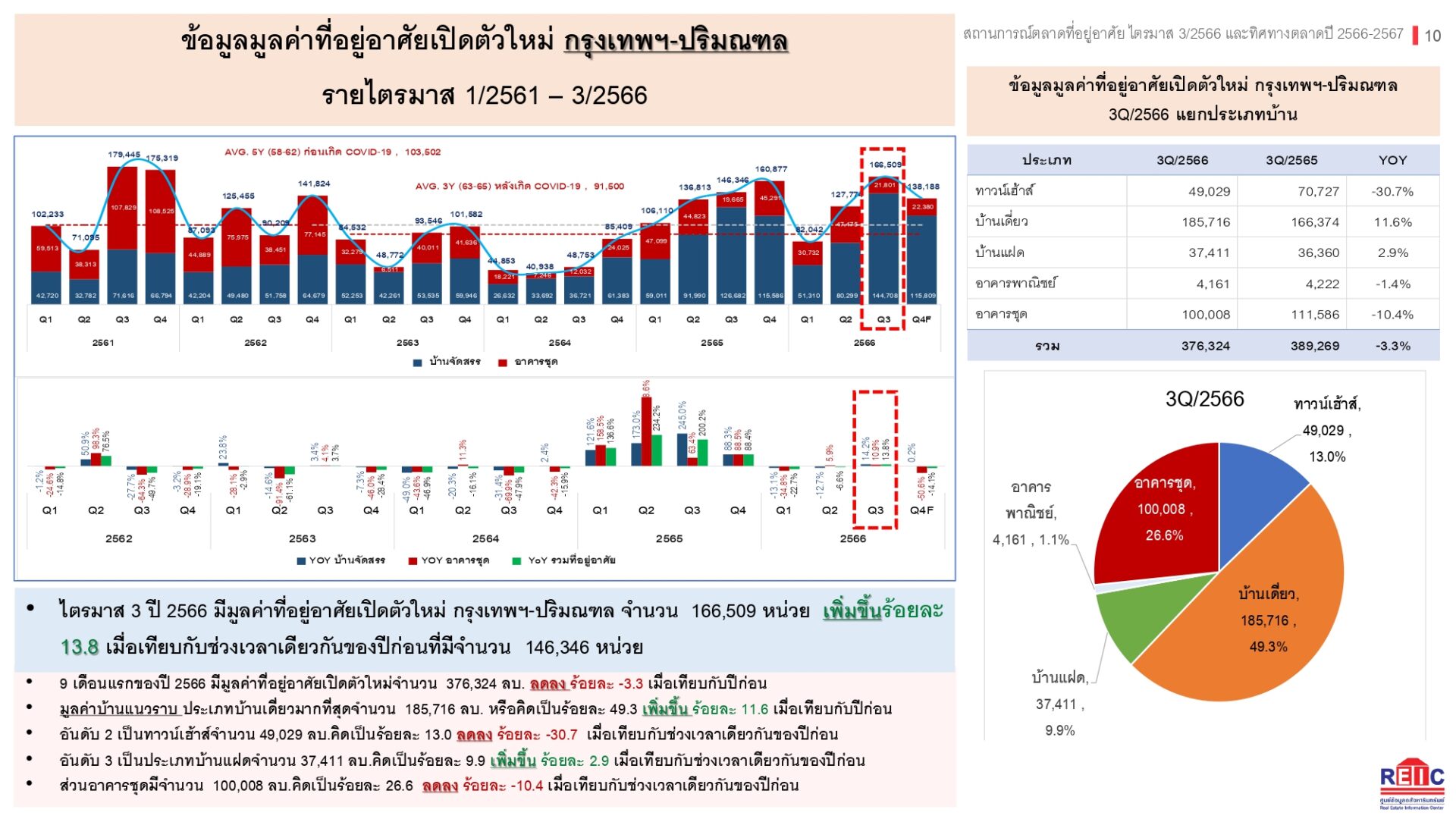

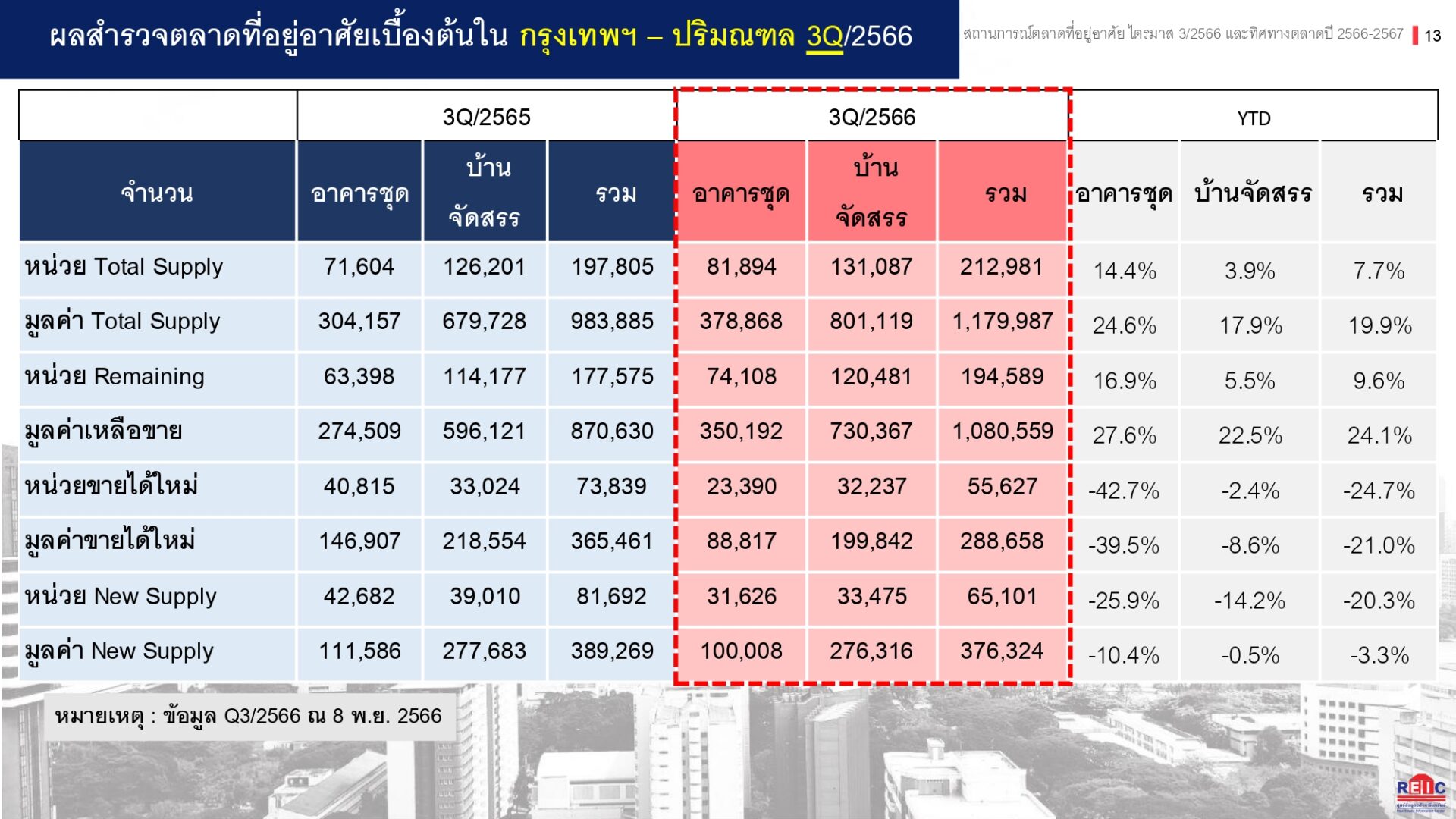

ดร.วิชัย กล่าวอีกว่า หากพิจาณาแยกเป็นพื้นที่กรุงเทพฯ-ปริมณฑล พบว่า 9 เดือนแรกของปี 2566 พื้นกรุงเทพฯ-ปริมณฑล มีที่อยู่อาศัยเปิดตัวใหม่จำนวน 65,101 หน่วย ลดลง 20.3 % เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า และหากพิจารณาในเชิงมูลค่า พบว่าที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล ในช่วง 9 เดือนแรกของปี 2566 มีมูลค่า 376,324 ล้านบาท 3.3 % เมื่อเทียบกับปีก่อนหน้า

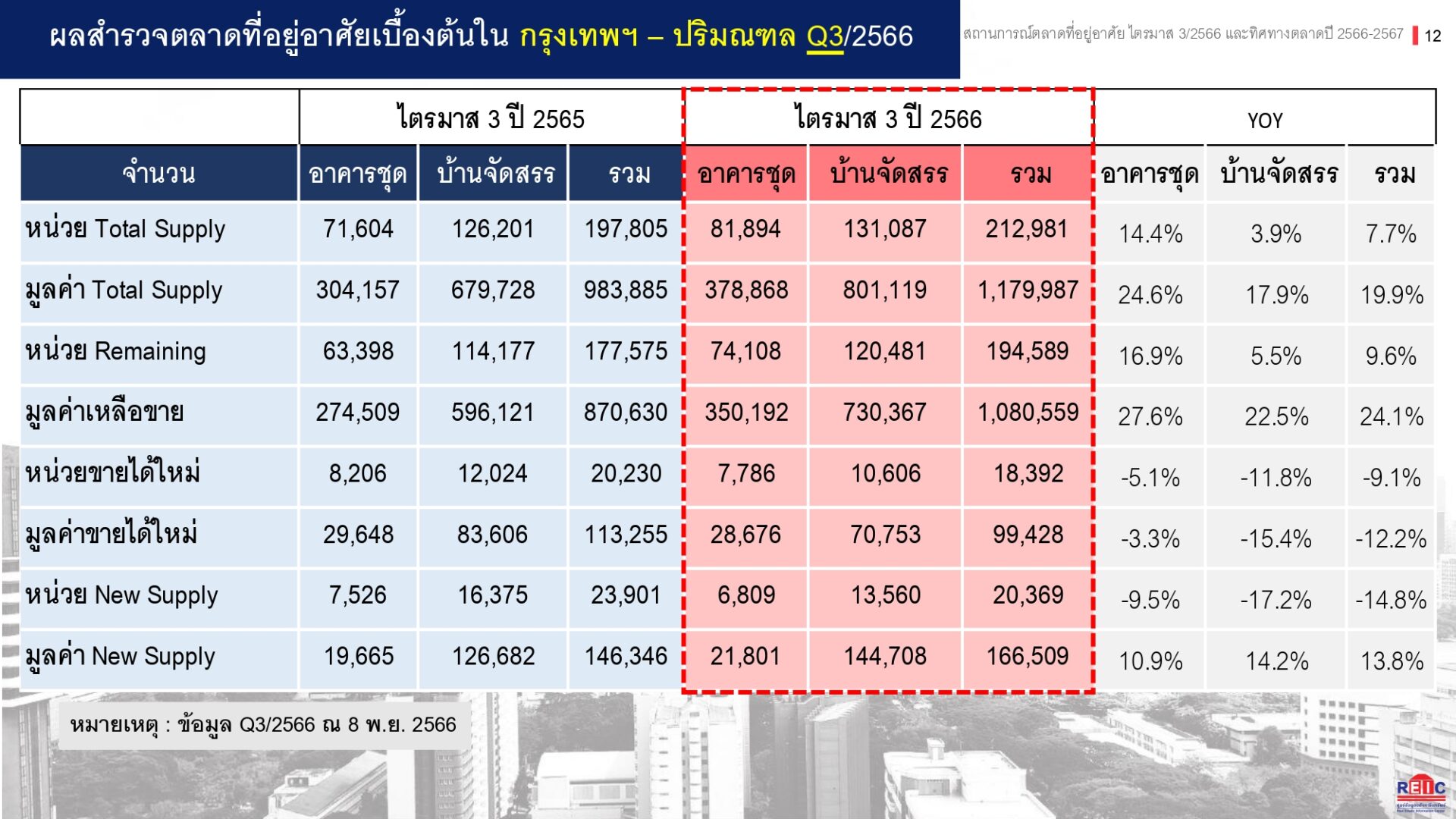

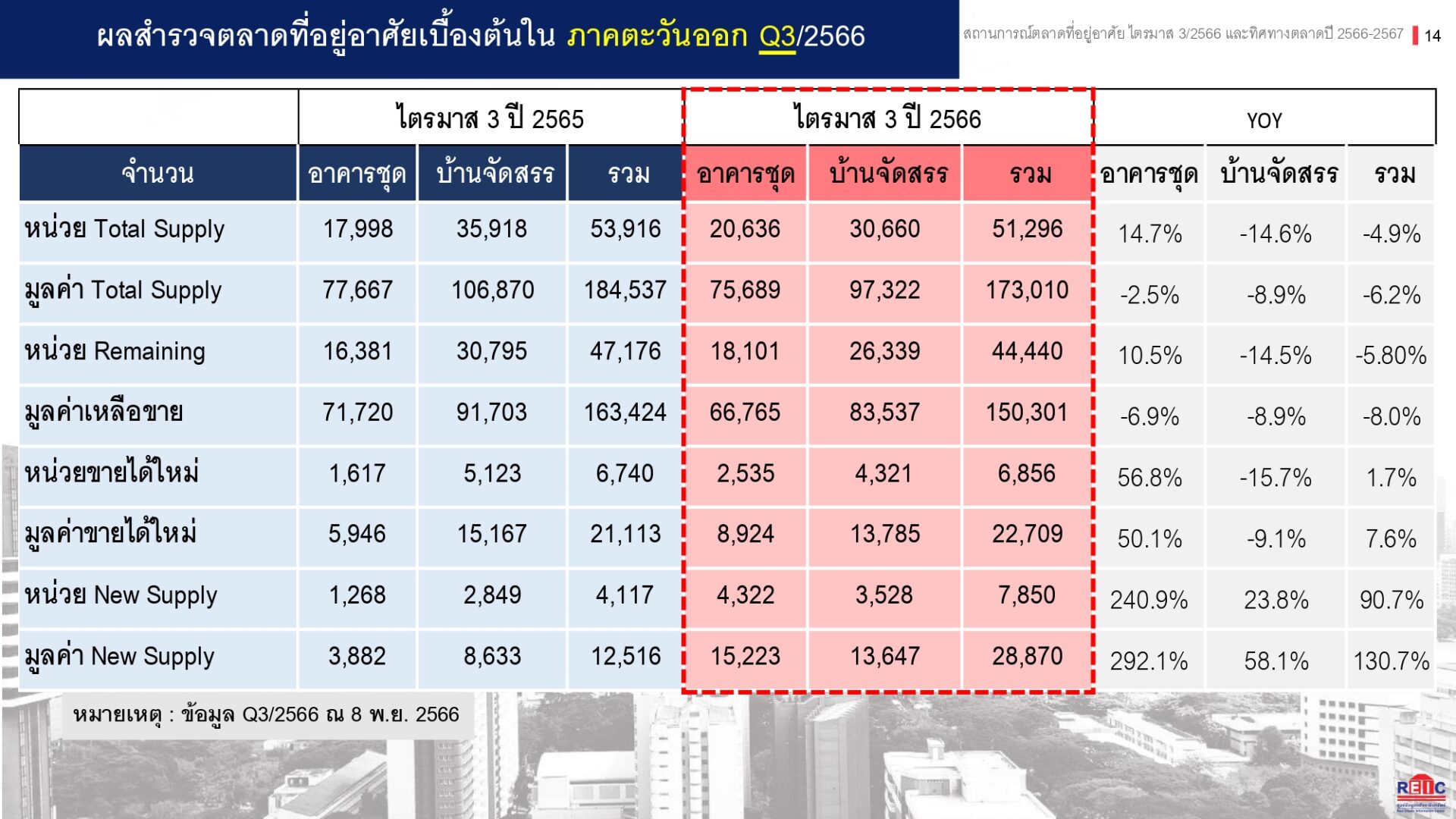

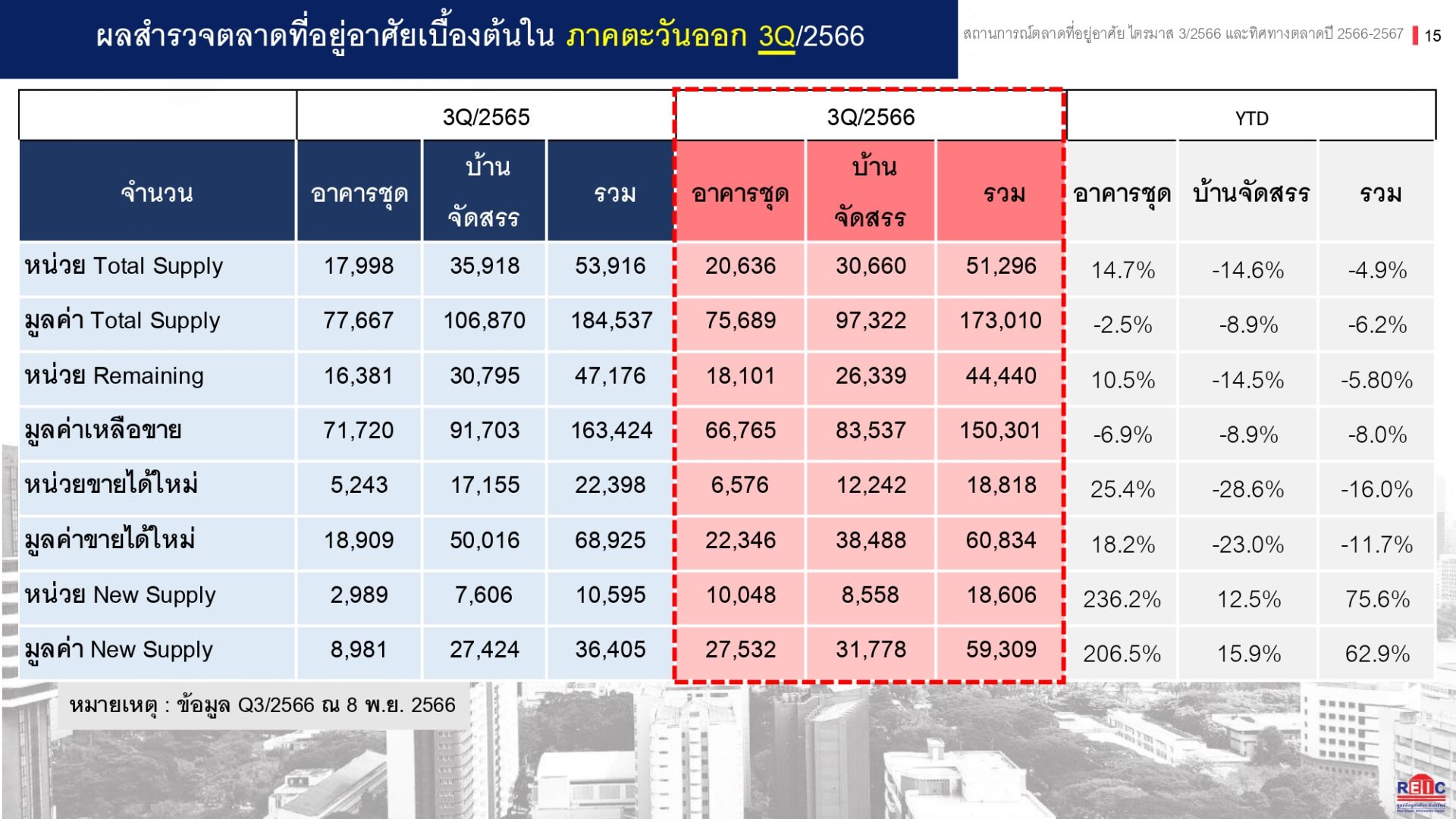

ขณะที่ข้อมูลในรายไตรมาส พบว่าในไตรมาส 3 ปี 2566 มีที่อยู่อาศัยเปิดตัวใหม่ในพื้นที่กรุงเทพฯ-ปริมณฑล จำนวน 20,369 หน่วย ลดลง14.8 % เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า ขณะที่มูลค่าที่อยู่อาศัยเปิดตัวใหม่ในกรุงเทพฯ-ปริมณฑล อยู่ที่ 166,509 ล้านบาท เพิ่มขึ้นร้อยละ 13.8 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อนหน้า

มูลค่าขายใหม่ไตรมา3/66 หดตัวแรง

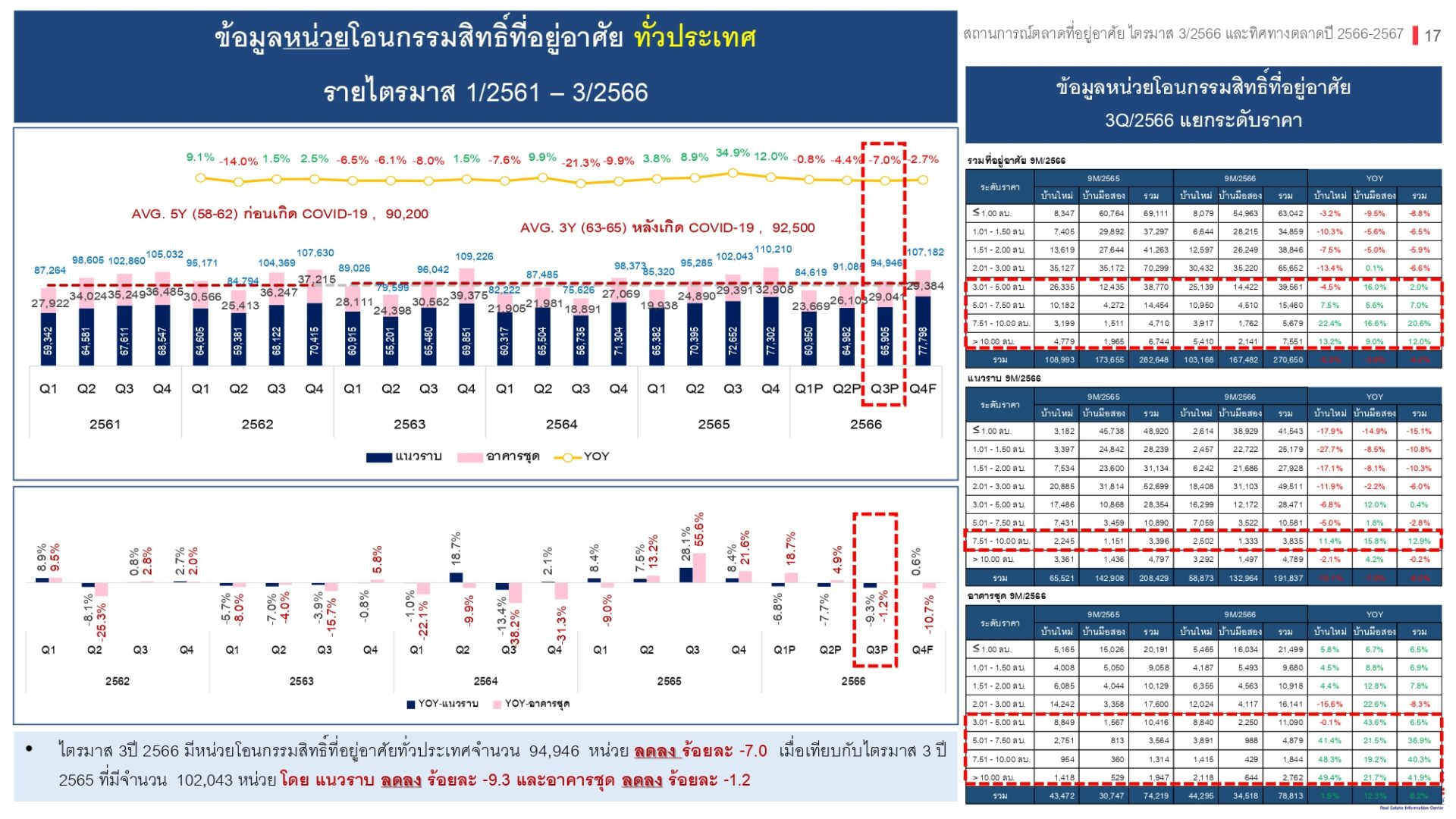

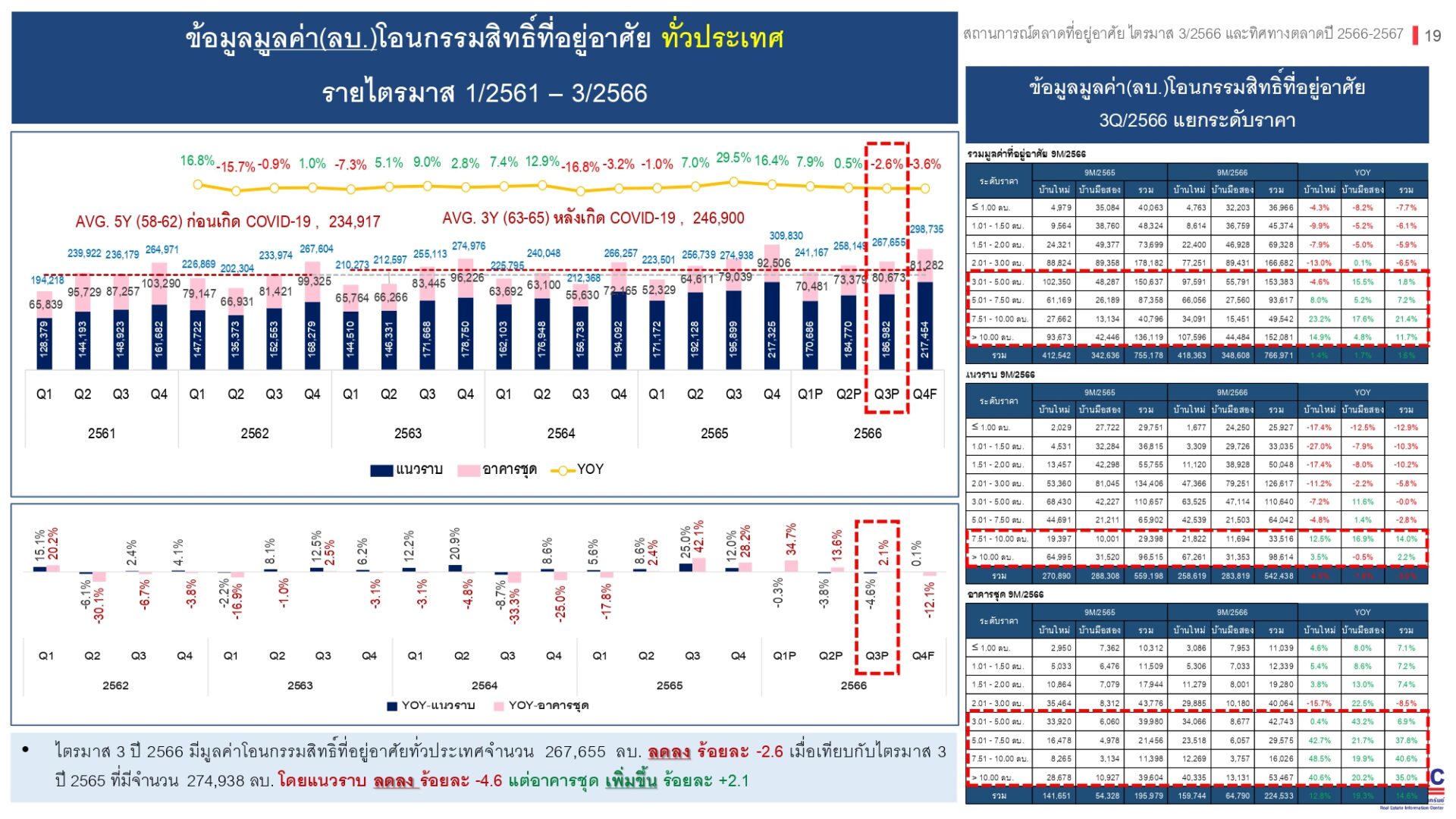

สำหรับด้านอุปสงค์พบว่า ในไตรมาส 3 ปี 2566 มีจำนวนหน่วยและมูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศมีจำนวน 94,946 หน่วย ลดลง 7.0% และ 267,655 ล้านบาท ลดลง 2.6% เมื่อเทียบกับปีก่อน ขณะที่มีจำนวนหน่วยและมูลค่าของที่อยู่อาศัยที่ขายได้ใหม่ในกรุงเทพฯและปริมณฑล 18,392 หน่วย ลดลง -9.1% และ 99,428 ล้านบาท ลดลง -12.2% ตามลำดับ

บ้าน-คอนโดราคาเกิน 7.5 ล้านขยายตัวมากสุด

ส่วนภาพรวมอุปสงค์ 9 เดือนของปี 2566 หน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยปรับตัวลดลงมีจำนวน 270,650 หน่วย ลดลง 4.2% แต่มีมูลค่าจำนวน 766,791 ล้านบาท เพิ่ม 1.6% โดยพบว่า กลุ่มบ้านราคาไม่เกิน 3.0 ล้านบาท ซึ่งเป็นกลุ่มผู้โอนกรรมสิทธิ์ใหญ่ที่สุดที่มีหน่วยการเปลี่ยนแปลงที่ลดลงระหว่าง 5.9% ถึง 8.8% ขณะที่กลุ่มบ้านระดับราคาเกินกว่า 3 ล้านบาทขึ้นไปมีการขยายตัวสูง โดยที่อยู่อาศัยในระดับราคาเกินกว่า 7.5 ล้านบาทขึ้นไป เป็นกลุ่มราคาที่มีหน่วยและมูลค่าขยายตัวมาก นอกจากนี้ ผลเบื้องต้นจากการสำรวจภาคสนาม ยังได้พบว่า หน่วยและมูลค่าขายได้ใหม่ในพื้นที่กรุงเทพฯและปริมณฑล ปรับตัวลดลง 24.7% และ 21.0% ตามลำดับ

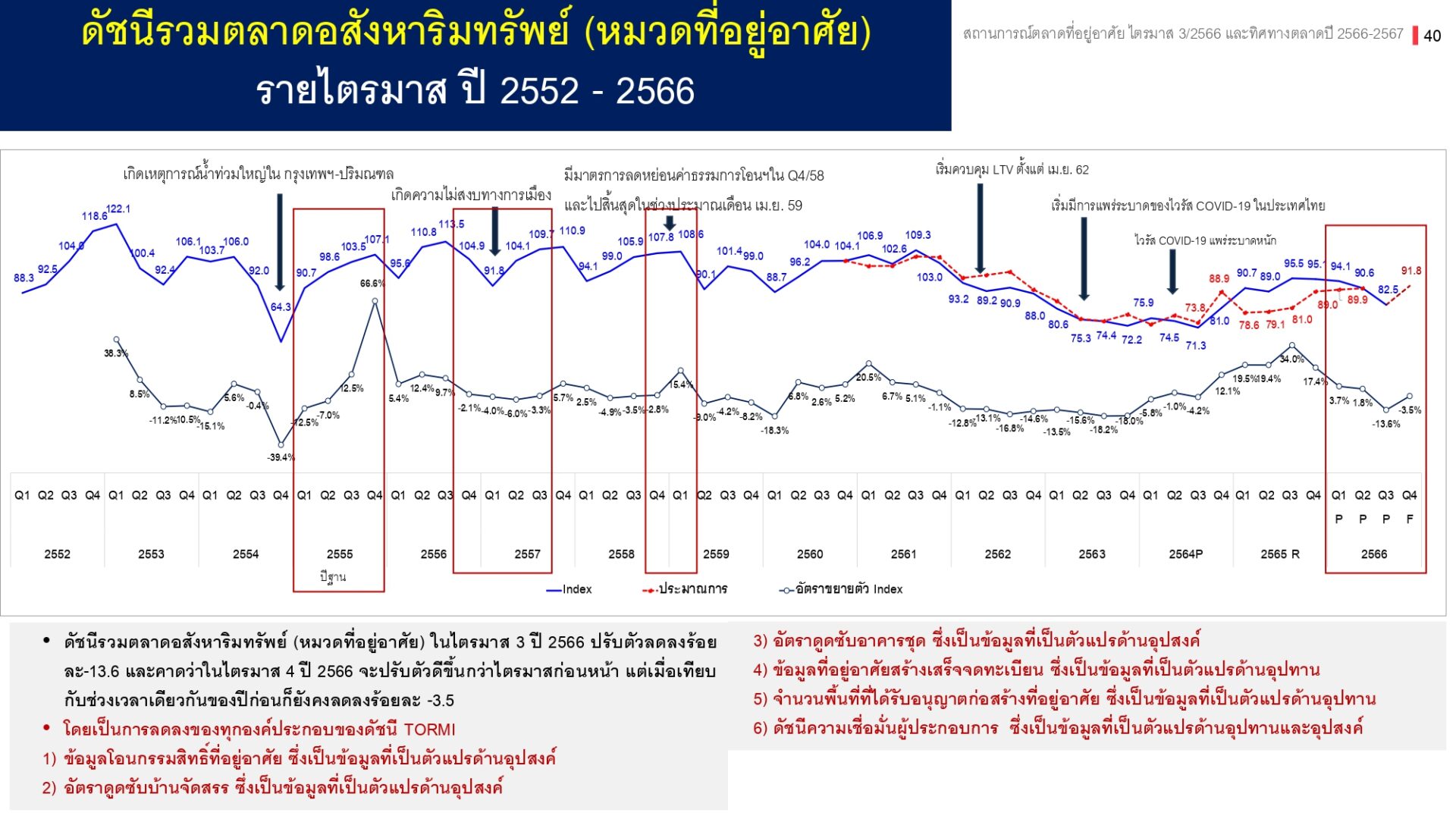

การชะลอตัวของอุปสงค์ได้กดดันให้อุปทานที่อยู่อาศัยมีการปรับตัวลดลงโดยพบว่า ภาพรวมอุปทาน 9 เดือนของปี 2566 จำนวนหน่วยที่อยู่อาศัยที่ได้รับใบอนุญาตจัดสรรลดลง 16.4% และพื้นที่ที่ได้รับใบอนุญาตปลูกสร้างใน 8 เดือนแรกลดลง 1.9% ซึ่งพบว่า อุปทานที่มีการปรับตัวลดลงนั้นเป็นประเภทที่อยู่อาศัยแนวราบ ที่สอดคล้องกับทิศทางของผู้ประกอบการพัฒนาที่อยู่อาศัยในปัจจุบันที่มุ่งเน้นที่อยู่อาศัยในระดับราคาสูง เนื่องจากผู้ซื้อเป็นกลุ่มที่ยังมีกำลังซื้อที่ดี และสามารถได้รับการอนุมัติสินเชื่อได้ง่ายกว่าที่อยู่อาศัยระดับราคาต่ำถึงปานกลาง

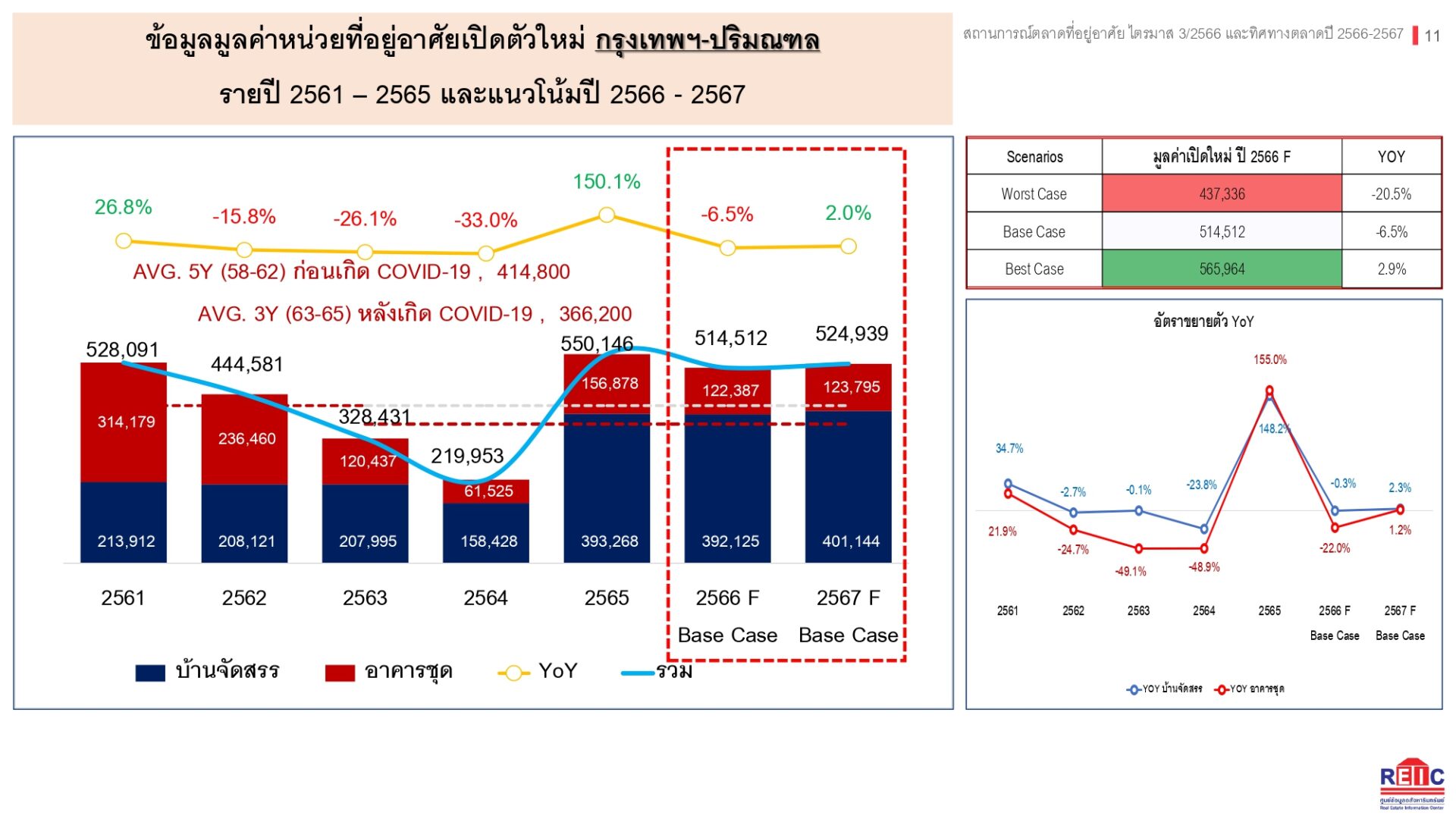

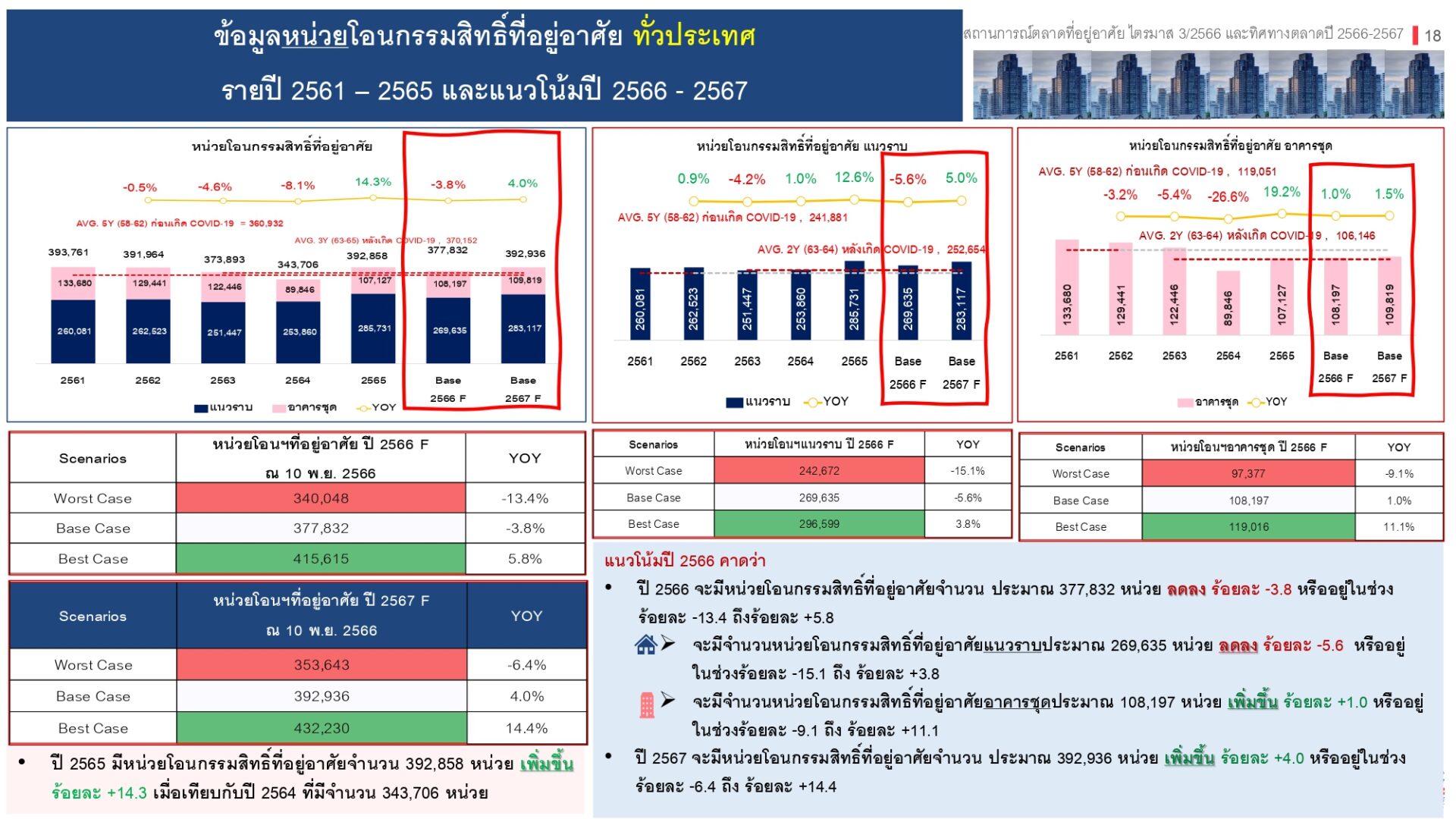

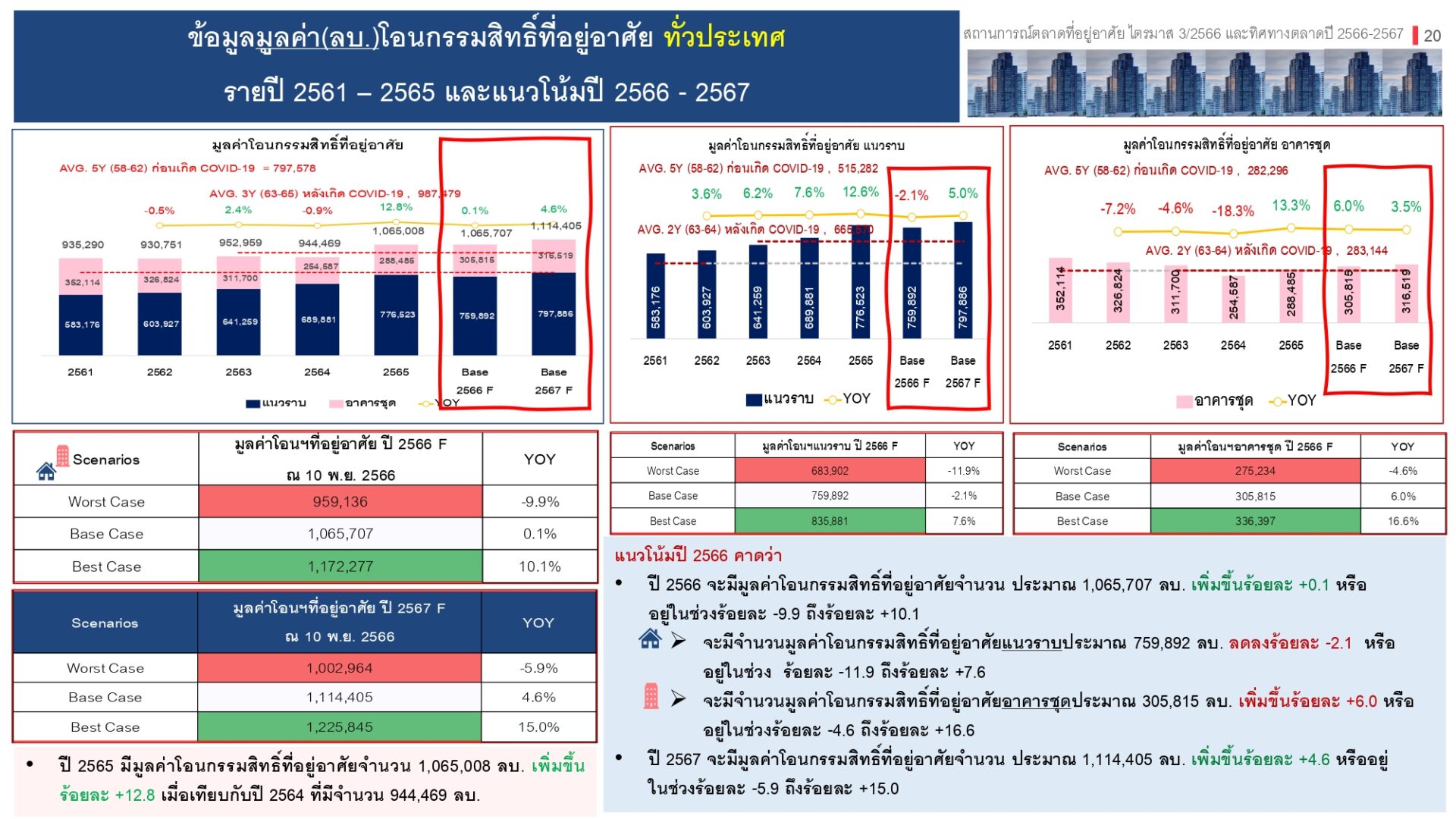

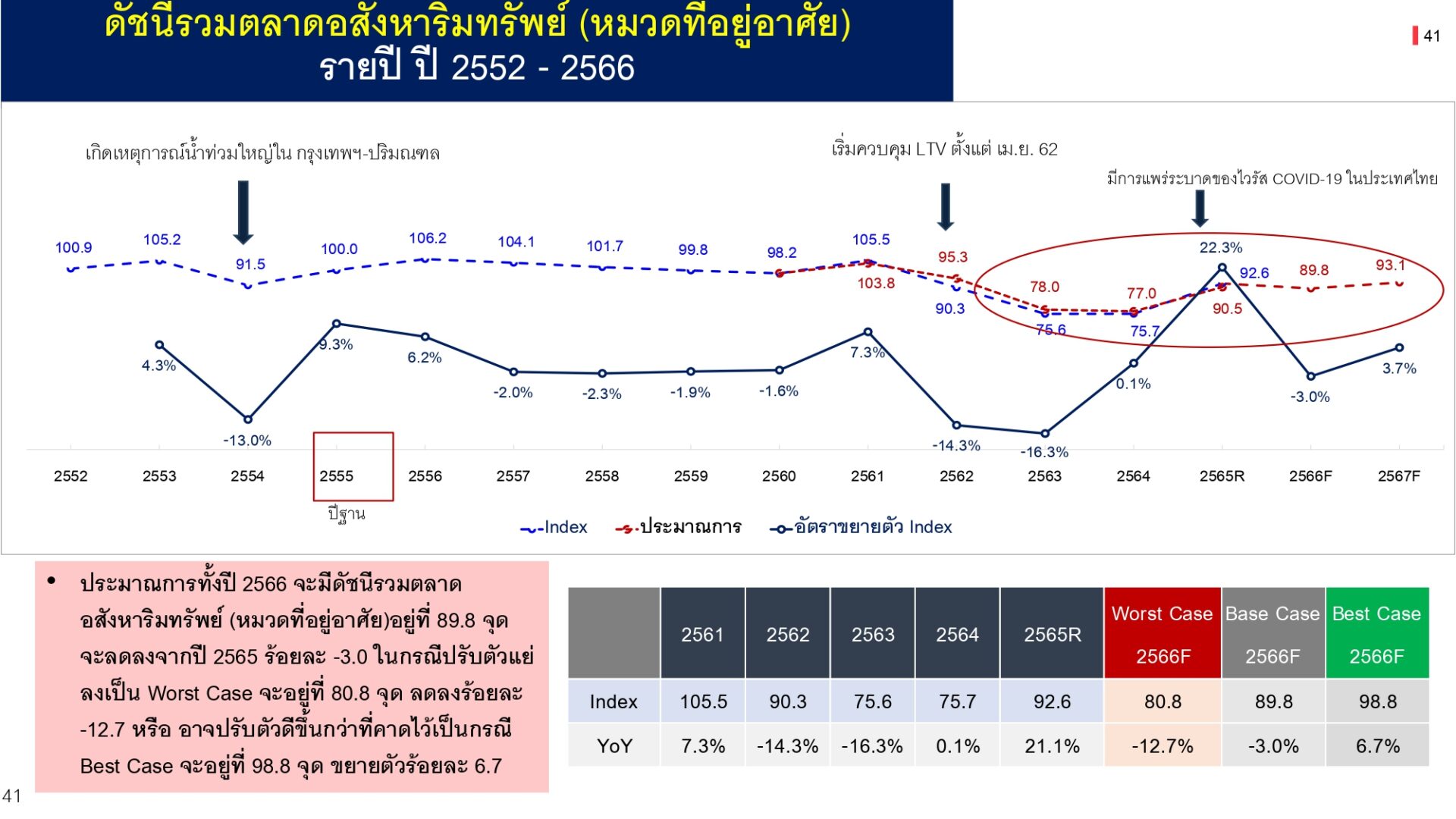

สำหรับทิศทางในปี 2567 หากรักษาโมเมนตั้มได้ต่อเนื่อง คาดว่าหน่วยและมูลค่าโอน มีโอกาสขยายตัว 4.0% และ 4.6% โดยคาดว่าปี 2567 จะมียอดโอนกรรมสิทธิ์ 392,936 หน่วย มูลค่า 1.114 ล้านล้านบาท โดยสัดส่วนบ้านแนวราบยังมีสูงอยู่ที่ 70% อาคารชุด 30% และด้านซัพพลายจะเริ่มกลับมาขยายตัว 2-4% อีกครั้ง เพื่อรองรับการขยายตัวของดีมานด์ที่คาดว่าจะสูงขึ้น

ดร.วิชัย ให้ความเห็นว่า เครื่องชี้ภาวะเศรษฐกิจอสังหาริมทรัพย์ในไตรมาส 3 ปี 2566 ได้สะท้อนว่าสถานการณ์ตลาดที่อยู่อาศัยภาพรวมทั่วประเทศ มีอุปสงค์ที่อยู่อาศัยในตลาดปรับตัวลดลงเมื่อเทียบกับปีก่อน เป็นการปรับตัวลงทั้งจำนวนหน่วยและมูลค่า ซึ่งน่าจะเป็นผลมาจากความสามารถของผู้ที่ต้องการซื้อที่อยู่อาศัยปรับตัวลดลงจากปัจจัยลบต่าง ๆ โดยเฉพาะกลุ่มผู้ที่ต้องการซื้อที่อยู่อาศัยในระดับราคาปานกลางถึงราคาต่ำ ซึ่งได้ส่งผลให้มีการปรับตัวลงของปริมาณอุปทานที่อยู่อาศัยในตลาดในปี 2566 ที่ชัดเจน โดยจะมุ่งเน้นไปที่ตลาดที่อยู่อาศัยราคาปานกลางค่อนข้างสูง ถึงราคาสูง เนื่องจากเป็นกลุ่มผู้ซื้อที่มีความพร้อมในการขอสินเชื่อมากกว่า และส่งผลให้ปริมาณอุปทานที่อยู่อาศัยเปิดตัวใหม่ลดลงในขณะที่มูลค่าไม่ได้ลดลงและกลับเพิ่มขึ้นอีกด้วย นอกจากนี้ยังมีข้อสังเกตว่า ผู้ประกอบการเริ่มมองว่าตลาดที่อยู่อาศัยในกรุงเทพฯ และปริมณฑล ในปัจจุบันมีอุปทานคงค้างมาก และมีการแข่งขันกันสูง จึงมองการขยายตัวไปสู่พื้นที่ภูมิภาคมากขึ้น โดยเฉพาะจังหวัดใหญ่ และจังหวัดท่องเที่ยวที่มีเศรษฐกิจดี

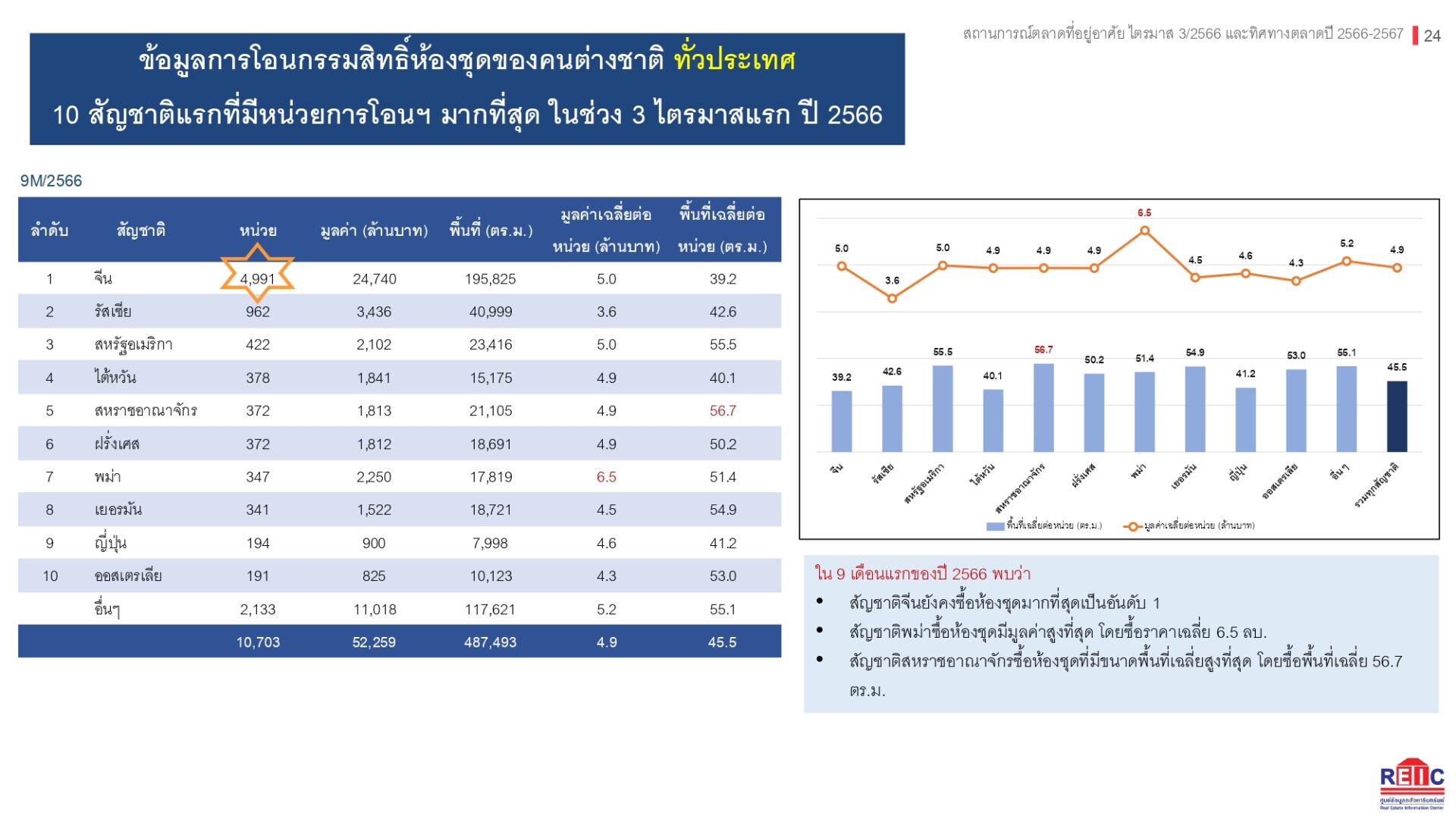

จีนยังครองแชมป์โอนคอนโดมากสุด 2.47 หมื่นล้าน

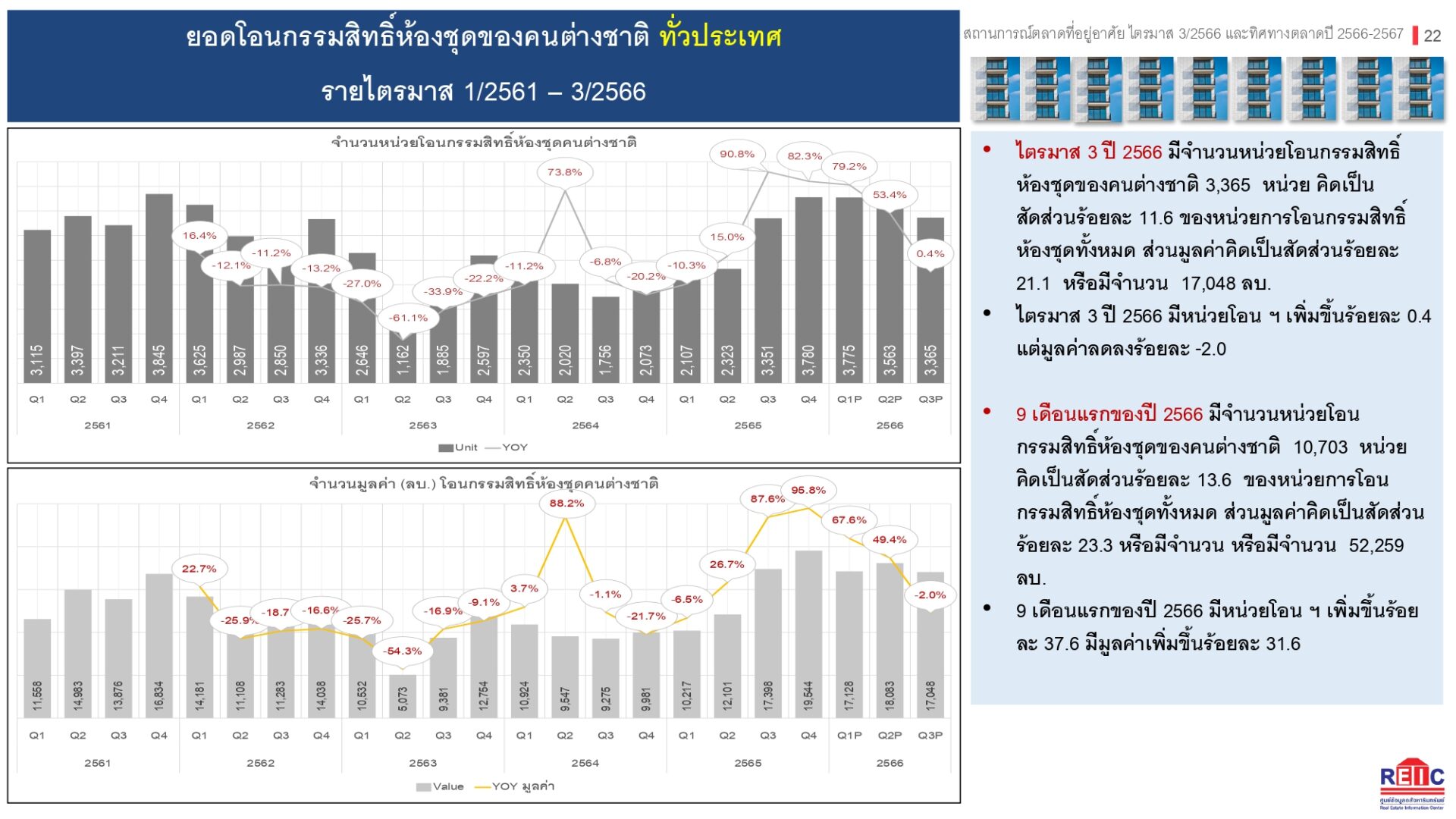

สำหรับสถานการณ์การโอนกรรมสิทธิ์ห้องชุดของคนต่างชาติในไตรมาส 3 ปี 2566 พบว่า มีจำนวนหน่วยโอนกรรมสิทธิ์ห้องชุดของคนต่างชาติ 3,365 หน่วย มูลค่า 17,048 ล้านบาท คิดเป็นสัดส่วน 11.6% และ 21.1% ของการโอนกรรมสิทธิ์ห้องชุดทั้งหมด โดยมีการขยายในเชิงจำนวนหน่วย เพิ่มขึ้น 0.4% แต่ในเชิงมูลค่าลดลง 2.0%

ในภาพรวมของ 9 เดือนของปี 2566 มีจำนวนหน่วยและมูลค่าโอนกรรมสิทธิ์ห้องชุดของคนต่างชาติ 10,703 หน่วย มูลค่า 52,259 ล้านบาท คิดเป็นสัดส่วน 13.6% และ 23.3% ของการโอนกรรมสิทธิ์ห้องชุดทั้งหมด ตามลำดับ โดยมีการขยายในเชิงจำนวนหน่วยและมูลค่า เพิ่มขึ้น 37.6% และ 31.6% ตามลำดับ

สำหรับ 5 อันดับแรกลูกค้าต่างชาติรับโอนกรรมสิทธิ์ในช่วง 9 เดือนแรก มีดังนี้

อันดับ 1 คือ สัญชาติจีนยังคงซื้อห้องชุดมากที่สุดเป็น จำนวน 4,991 หน่วย มูลค่า 24,740 ล้านบาท โดยมีการซื้อขนาดพื้นที่เฉลี่ย 39.2 ตร.ม/หน่วย และมีราคาเฉลี่ย 5.0 ล้านบาท/หน่วย

อันดับ 2 คือ รัสเซีย จำนวน 962 หน่วย มูลค่า 3,436 ล้านบาท โดยมีการซื้อขนาดพื้นที่เฉลี่ย 42.6 ตร.ม/หน่วย และมีราคาเฉลี่ย 3.6 ล้านบาท/หน่วย

อันดับ 3 คือ สหรัฐอเมริกา จำนวน 422 หน่วย มูลค่า 2,102 ล้านบาท โดยมีการซื้อขนาดพื้นที่เฉลี่ย 55.5 ตร.ม/หน่วย และมีราคาเฉลี่ย 5.0 ล้านบาท/หน่วย

อันดับ 4 คือ ไต้หวัน จำนวน 378 หน่วย มูลค่า 1,841 ล้านบาท โดยมีการซื้อขนาดพื้นที่เฉลี่ย 40.1 ตร.ม/หน่วย และมีราคาเฉลี่ย 4.9 ล้านบาท/หน่วย และ

อันดับ 5 คือ สหราชอาณาจักร จำนวน 372 หน่วย มูลค่า 1,813 ล้านบาท โดยมีการซื้อขนาดพื้นที่เฉลี่ย 56.7 ตร.ม/หน่วย และมีราคาเฉลี่ย 4.9 ล้านบาท/หน่วย

นอกจากนี้ พบว่า ผู้รับโอนฯ สัญชาติพม่ารับโอนฯห้องชุดมีจำนวนหน่วยเป็นอันดับ 7 จำนวน 347 หน่วย แต่มีมูลค่าสูงเป็นอันดับ 3 มูลค่า 2,250 ล้านบาท โดยมีการซื้อขนาดพื้นที่เฉลี่ย 51.4 ตร.ม/หน่วย และมีราคาเฉลี่ย 6.5 ล้านบาท/หน่วย

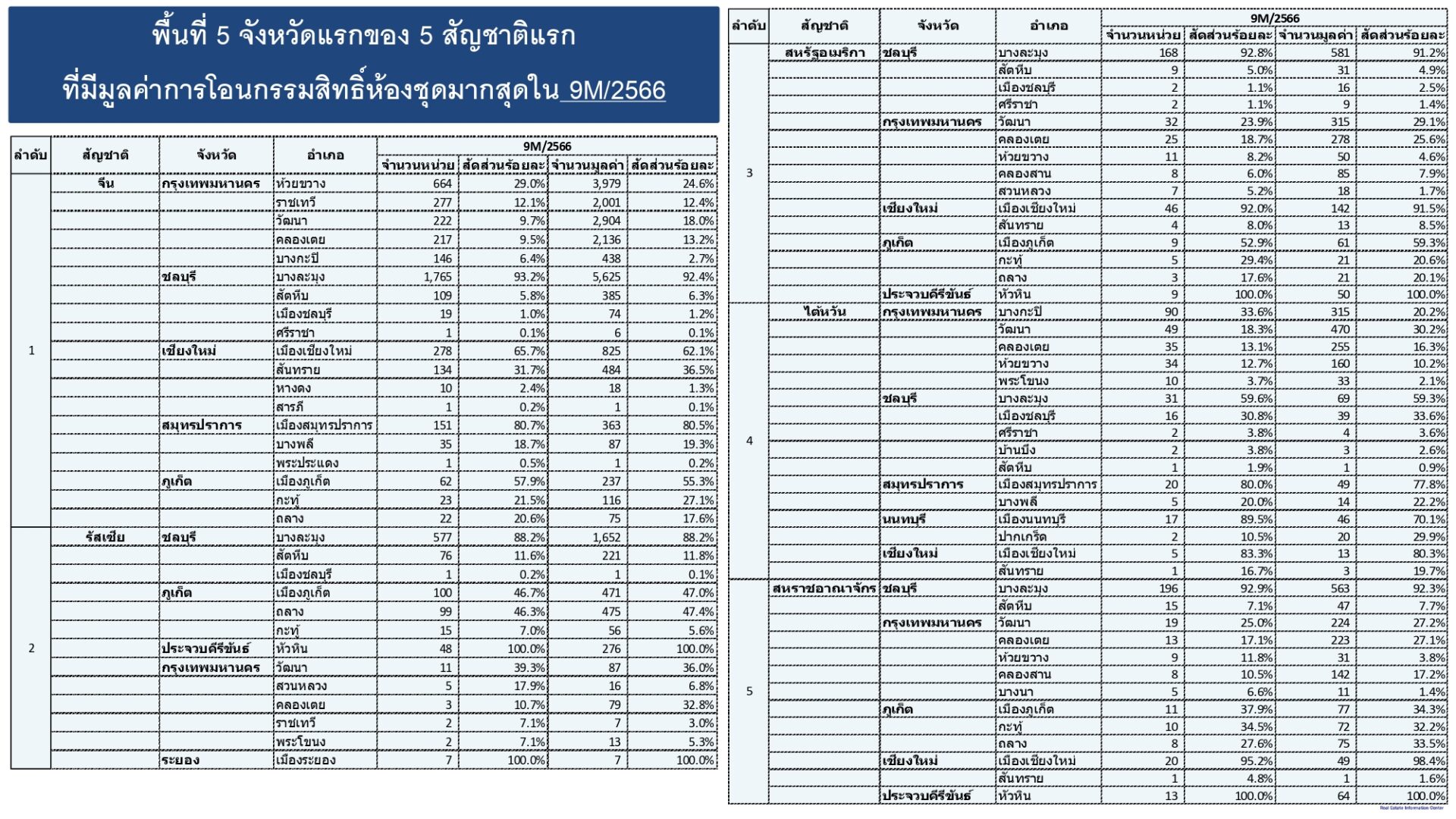

ทั้งนี้ จังหวัดที่มีการซื้อห้องชุดของคนต่างชาติมากสุดคือ กรุงเทพฯ และปริมณฑล ชลบุรี เชียงใหม่ ภูเก็ต ประจวบคีรีขันธ์ (หัวหิน) และระยอง

ดร.วิชัย ได้กล่าวสรุปว่า คนต่างชาติยังให้ความสนใจต่อการซื้ออสังหาฯในประเทศไทย ห้องชุดยังคงเป็นที่ต้องการของคนต่างชาติ ดังจะเห็นได้ว่า จำนวนหน่วยและมูลค่าการโอนกรรมสิทธิ์ใน 3 ไตรมาสที่ผ่านมาสูงกว่าช่วงก่อนเกิด COVID-19 แล้ว และมีสัดส่วนของการโอนกรรมสิทธิ์ห้องชุดเพิ่มเป็น 11.6% และ 21.1% ของทั้งหมด ขณะที่ในช่วงก่อนหน้า มีสัดส่วนของหน่วยการโอนกรรมสิทธิ์ไม่เกิน 10% และมีมูลค่าการโอนกรรมสิทธิ์ไม่เกิน 15% ของทั้งหมดเท่านั้น ดังนั้น หากการท่องเที่ยวฟื้นกลับมาเต็มที่ เชื่อว่าตลาดอาคารชุดจะได้รับความสนใจของคนต่างชาติมากยิ่งขึ้น

ข้อมูลเพิ่มเติมจากศูนย์ข้อมูลอสังหาริมทรัพย์ :