18/2/2568 • โดย Homeday

“แรบบิท ประกันชีวิต” ปิดแก๊ปคนไทยไร้เงินออม ส่งโปรดักส์ใหม่ “ใจใจ 25/9” ประกันออมทรัพย์คุ้มครองชีวิต พร้อมเงินคืน คุ้มครองยาว 25 ปี อีกขั้นของประสบการณ์การควบความคุ้มครองชีวิตและเงินออมในโปรแกรมเดียว บริษัท แรบบิท ประกันชีวิต จำกัด (มหาชน) หรือ Rabbit Life บริษัทในเครือ บีทีเอส กรุ๊ป โฮลดิ้งส์ จำกัด (มหาชน) ต้อนรับศักราชใหม่ ชวนคนไทยวางแผนอนาคตระยะยาวกับผลิตภัณฑ์ “ประกันออมทรัพย์คุ้มครองชีวิต ใจใจ 25/9” ที่รวมทั้งความคุ้มครองชีวิตและการออมครบจบในหนึ่งเดียว ช่วยปิด Pain Point คนไทยกว่า 30% ที่ไม่มีเงินออม ภายใต้คอนเซ็ปต์ “เริ่มก่อน มั่นคงก่อน” โดยจ่ายเบี้ยเพียง 9 ปี แต่ได้รับการคุ้มครองถึง 25 ปี พร้อมเงินคืน 2% ทุกปี ผลประโยชน์รวมตลอดสัญญาสูงถึง 258% ของจำนวนเงินเอาประกันภัย นายกรณ์ ชินสวนานนท์ [...]

25/4/2568 • โดย Homeday

การวางแผนการเงินเป็นทักษะสำคัญที่ทุกคนควรมี โดยเฉพาะในยุคที่ค่าครองชีพสูงขึ้นและสภาพเศรษฐกิจมีความผันผวน หลายคนประสบปัญหาเงินหมดก่อนสิ้นเดือนหรือไม่มีเงินเหลือเก็บ ทั้งที่มีรายได้ที่น่าจะเพียงพอ การวางแผนการเงินอย่างเป็นระบบจึงเป็นกุญแจสำคัญที่จะช่วยให้คุณมีความมั่นคงทางการเงินทั้งในปัจจุบันและอนาคต บทความนี้จะแนะนำวิธีจัดการการเงินส่วนบุคคลด้วยสูตร 50:30:20 ที่เหมาะสำหรับคนวัยทำงาน พร้อมเคล็ดลับที่จะช่วยให้คุณมีเงินเหลือเก็บทุกเดือนอย่างเป็นระบบ ทำไมการวางแผนการเงินจึงสำคัญต่อความมั่นคงในอนาคต? การวางแผนการเงินไม่ใช่เรื่องที่ควรมองข้าม เพราะส่งผลโดยตรงต่อคุณภาพชีวิตทั้งในระยะสั้นและระยะยาว ในช่วงวัยทำงาน ความแตกต่างระหว่างคนที่มีและไม่มีการวางแผนการเงินอาจไม่เห็นชัดเจนมากนัก แต่เมื่อถึงวัยเกษียณ ความแตกต่างนี้จะปรากฏอย่างชัดเจน เนื่องจากคนที่ไม่วางแผนการเงินมักจะประสบปัญหาเงินไม่พอใช้ หรือต้องพึ่งพาบุคคลอื่นในการดำรงชีวิต การวางแผนการเงินที่ดีจะช่วยให้คุณมีเงินสำรองไว้ใช้ในยามฉุกเฉิน มีเงินออมสำหรับเป้าหมายใหญ่ในชีวิต เช่น การซื้อบ้าน การมีเงินไว้ใช้หลังเกษียณ หรือแม้กระทั่งการท่องเที่ยวพักผ่อน นอกจากนี้ ยังช่วยลดความเครียดและความวิตกกังวลเกี่ยวกับปัญหาการเงินที่อาจเกิดขึ้นในอนาคตอีกด้วย รู้จักกับสูตร 50:30:20 วิธีจัดการการเงินสำหรับคนวัยทำงาน สูตร 50:30:20 เป็นหลักการจัดสรรรายได้ที่เหมาะสำหรับคนวัยทำงานที่ต้องการวางแผนการเงินอย่างมีประสิทธิภาพ โดยหลักการนี้แบ่งรายได้ออกเป็น 3 ส่วนหลัก ได้แก่ ค่าใช้จ่ายจำเป็น ค่าใช้จ่ายเพื่อความสุข และเงินออม สูตรนี้เหมาะสำหรับผู้ที่ยังมีรายได้จากการทำงาน จึงสามารถจัดสรรเงินไปใช้ในกิจกรรมเพื่อความสุขได้มากกว่าสูตรอื่นๆ 50% สำหรับค่าใช้จ่ายที่จำเป็น ครึ่งหนึ่งของรายได้จะถูกจัดสรรไปเพื่อค่าใช้จ่ายที่จำเป็นในชีวิตประจำวัน ซึ่งประกอบด้วย: ค่าที่พักอาศัย ไม่ว่าจะเป็นค่าเช่าหรือค่าผ่อนบ้าน ค่าอาหารประจำวัน ค่าสาธารณูปโภค เช่น ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต ค่าเดินทาง รวมถึงค่าน้ำมันหรือค่ารถโดยสารสาธารณะ [...]

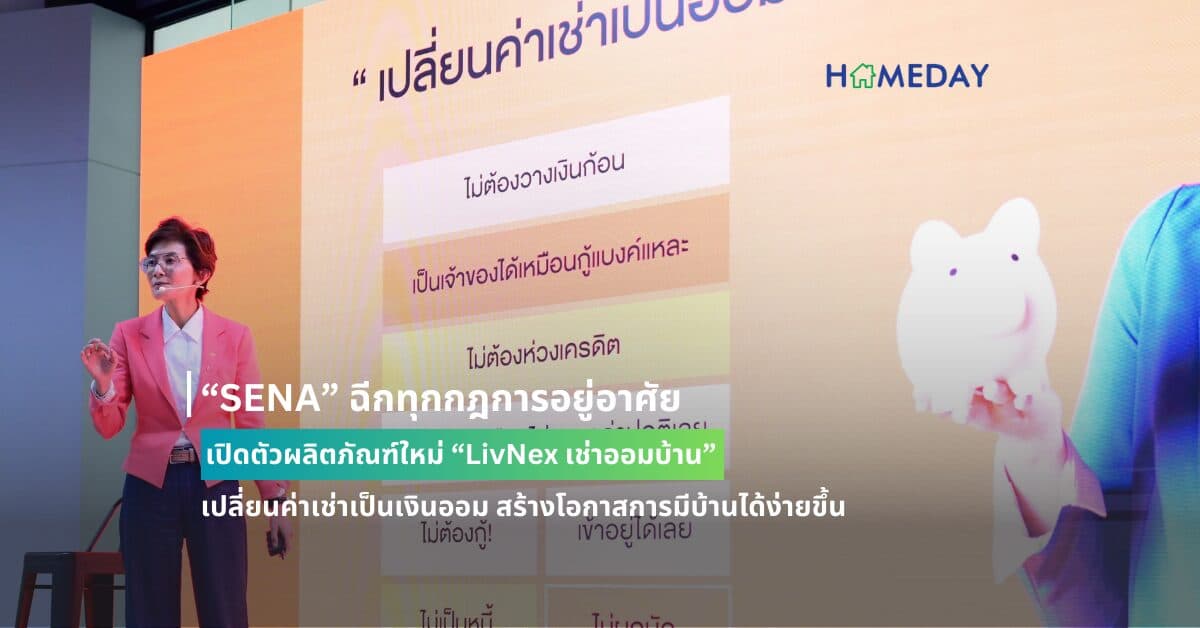

9/4/2567 • โดย Homeday

“เสนาดีเวลลอปเม้นท์” รุกตลาดอสังหาริมทรัพย์ เปิดตัวผลิตภัณฑ์ใหม่ “LivNex เช่าออมบ้าน” ฉีกทุกกฎการอยู่อาศัย ด้วยนวัตกรรมทางการเงินที่ครบวงจร เป็นเจ้าของบ้านแบบใหม่ ไม่ต้องชำระเงินดาวน์ ไม่ต้องรออนุมัติสินเชื่อจากธนาคาร ก็สามารถเลือกโครงการ SENA ที่ต้องการได้ แค่ทำสัญญา เช่าออม ก็ย้ายเข้าอยู่ได้เลย แล

3/3/2568 • โดย Homeday

ในยุคดิจิทัลที่ทุกอย่างต้องรวดเร็วทันใจ การกู้เงินด่วนออนไลน์ก็เป็นอีกหนึ่งทางเลือกที่ได้รับความนิยมเพิ่มขึ้นเรื่อย ๆ เพราะสะดวก รวดเร็ว และไม่ยุ่งยาก แต่หลายคนอาจยังกังวลว่าจะเลือกแหล่งเงินกู้ที่ไหนดี ที่ปลอดภัยและได้รับการควบคุมจากธนาคารแห่งประเทศไทย วันนี้เราจะมาแนะนำวิธีการกู้เงินด่วนออนไลน์ที่น่าเชื่อถือ พร้อมแนะนำขั้นตอนการกู้ที่ทำได้ง่าย ๆ ด้วยตัวเอง กู้เงินด่วนออนไลน์ที่ไหนดี? เมื่อพูดถึงการกู้เงินด่วนออนไลน์ สิ่งสำคัญที่สุดคือต้องเลือกแหล่งเงินกู้ที่น่าเชื่อถือและได้รับการควบคุมจากธนาคารแห่งประเทศไทย หนึ่งในตัวเลือกที่น่าสนใจคือการกู้เงินกับพรอมิส ซึ่งเป็นบริษัทในเครือของ SMBC Consumer Finance จากประเทศญี่ปุ่น ที่มอบบริการสินเชื่อส่วนบุคคลที่สมัครง่าย ใช้เอกสารน้อย และได้รับการอนุมัติทันใจภายใน 1 ชั่วโมง* 3 ขั้นตอนกู้เงินด่วนออนไลน์กับพรอมิส การกู้เงินด่วนออนไลน์กับพรอมิสทำได้ง่าย ๆ เพียง 3 ขั้นตอน ซึ่งเราจะพาไปดูรายละเอียดของแต่ละขั้นตอน เพื่อให้คุณสามารถเตรียมตัวให้มีความพร้อมครบถ้วนมากที่สุด 1. เลือกช่องทางการสมัคร พรอมิสมีช่องทางการสมัครที่หลากหลายให้คุณเลือกตามความสะดวกได้ ดังนี้ สมัครผ่านเว็บไซต์ www.promise.co.th สมัครผ่านแอปพลิเคชัน PROMISE สมัครด้วยตนเองที่สาขาพรอมิสทั่วภูมิภาค แต่ละช่องทางมีความสะดวกและรวดเร็วในการทำรายการ โดยเฉพาะการสมัครผ่านช่องทางออนไลน์ที่สามารถสมัครได้ทุกที่ทุกเวลา 2. เตรียมเอกสารให้พร้อม พรอมิสเน้นความสะดวกด้วยการใช้เอกสารน้อย แต่มั่นใจได้ในความปลอดภัยและความน่าเชื่อถือ โดยเอกสารที่ต้องเตรียมในการกู้เงินออนไลน์ ได้แก่ บัตรประชาชนตัวจริง สลิปเงินเดือน หรือหนังสือรับรองเงินเดือนอายุไม่เกิน [...]

25/3/2568 • โดย Homeday

ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) เปิดตัวฟีเจอร์ใหม่ KKP HOME FLEXI สินเชื่อบ้านที่ออกแบบให้สามารถเปลี่ยนบ้านเป็นความยืดหยุ่นทางการเงินได้สุดสะดวก โดยนำเงินที่ผ่อนชำระค่างวดบ้านกลับมาใช้ได้โดยไม่ต้องยื่นขอสินเชื่อใหม่ พร้อมเบิกใช้เงินได้ตลอดเวลาผ่านแอปพลิเคชัน KKP MOBILE นายภัทรพงศ์ รักตะบุตร ประธานสายธุรกิจสินเชื่อรายย่อย และประธานสายเครือข่ายสาขา เปิดเผยว่า ปัจจุบันหนี้ครัวเรือนไทยสูงถึง 90% ของ GDP โดยหนี้ส่วนใหญ่เป็นหนี้จากบัตรเครดิตและสินเชื่อส่วนบุคคล ซึ่งเป็นสินเชื่อมีอัตราดอกเบี้ยสูงถึง 16% – 25% ต่อปี ยิ่งกว่านั้น หากสังเกตพฤติกรรมผู้บริโภคยังพบว่ามียอดการจำนองบ้านที่ต่ำ โดยมียอดคงค้างเพียง 70,000 ล้านบาท เมื่อเปรียบเทียบกับยอดสินเชื่อที่ไม่มีหลักประกันอยู่ที่ 200,000 กว่าล้านบาท แม้ดอกเบี้ยของสินเชื่อบ้านจะมีอัตราต่ำกว่าสินเชื่อไม่มีหลักประกันถึงประมาณ 3 เท่า แต่ผู้บริโภคก็ยังไม่นิยมเลือกใช้ โดยสาเหตุสำคัญมาจากผู้บริโภคมีความกังวลเรื่องการถูกยึดทรัพย์หากผิดนัดชำระค่างวด ตลอดจนภาระด้านเอกสาร กระบวนการสมัคร และระยะเวลาในการขอสินเชื่อที่ยุ่งยากกว่าสินเชื่อไม่มีหลักประกัน KKP จึงต้องการเข้ามาปิดช่องว่างในส่วนนี้และเปิดทางเลือกทางการเงินให้เป็นไปได้มากกว่า สำหรับผู้ต้องการบริหารจัดการเงินให้เกิดประสิทธิผลสูงสุด “ธนาคารพบว่าผู้กู้สินเชื่อบ้านที่มีศักยภาพจำนวนมากต้องการนำเงินก้อน เช่น โบนัสหรือเงินออม มาโปะบ้านเพื่อลดภาระดอกเบี้ยและปลดหนี้ได้เร็วขึ้นตามหลักการจัดการทางการเงินที่ดี แต่ในขณะเดียวกันก็ลังเลว่าหากเกิดเหตุการณ์ฉุกเฉิน จะนำเงินที่โปะไปออกมาใช้ไม่ได้ หากต้องการกู้ใหม่ หรือต้องใช้เวลาในการดำเนินการซึ่งอาจไม่ทันกับการใช้จ่าย และต้องมีภาระค่าใช้จ่ายเพิ่มเติมที่เกิดขึ้นอย่างค่าจดจำนองกับกรมที่ดินใหม่ในส่วนวงเงินกู้เพิ่มเติม [...]

4/4/2568 • โดย Homeday

ธนาคารไทยเครดิต จำกัด (มหาชน) ตอกย้ำความมุ่งมั่นในการส่งเสริมความรู้ทางการเงินแก่สังคมไทย จัดงานเปิดตัว “น้องตังค์โต” มาสคอตประจำโครงการตังค์โต Know-how พร้อมประกาศ “มหกรรมการเรียนรู้เรื่องการเงินกับ ตังค์โต Know-how ประจำปี 2568” ภายใต้แคมเปญ “ลดหนี้ มีตังค์ ธุรกิจโต” (Less Debt, More Wealth, Business Health) เพื่อขับเคลื่อนการพัฒนาทักษะทางการเงินของผู้ประกอบการรายย่อยและประชาชนทั่วประเทศ โดยจัดงานเปิดตัวโครงการ ณ ศูนย์การค้าตลาดเยสบางพลี ธนาคารไทยเครดิตให้ความสำคัญกับผู้ประกอบการรายย่อยซึ่งเป็น ‘ฐานรากของเศรษฐกิจไทย’ เพราะเราเชื่อมั่นว่า ความเข้มแข็งของเศรษฐกิจไทยเริ่มต้นจากความมั่นคงของผู้ประกอบการรายย่อยที่กระจายอยู่ทั่วประเทศ” นายวิญญู ไชยวรรณ ประธานคณะเจ้าหน้าที่บริหาร ธนาคารไทยเครดิต จำกัด (มหาชน) กล่าวในงานเปิดตัวโครงการ “เมื่อมองสถานการณ์เศรษฐกิจปัจจุบัน เราทราบดีว่าผู้ประกอบการรายย่อยกำลังเผชิญความท้าทายหลายด้าน ทั้งการแข่งขันที่สูงขึ้น ต้นทุนที่เพิ่มขึ้น ภาระหนี้สิน และพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงอย่างรวดเร็ว ธนาคารไทยเครดิตจึงมุ่งมั่นเป็นพันธมิตรทางการเงินที่อยู่เคียงข้างผู้ประกอบการรายย่อยในทุกสถานการณ์” คุณวิญญูยังกล่าวต่อว่า “การส่งเสริมความรู้และวินัยทางการเงินเพื่อให้ประชาชนสามารถปลดหนี้สิน มีเงินออม และมีชีวิตความเป็นอยู่ที่ดีขึ้นอย่างยั่งยืน จำเป็นต้องมีภาคีเครือข่ายความร่วมมือจากทุกภาคส่วน ซึ่งโครงการ ‘มหกรรมการเรียนรู้เรื่องการเงินกับตังค์โต Know-how’ นี้ [...]

25/4/2568 • โดย Homeday

การออมเงินเป็นสิ่งสำคัญสำหรับทุกคน โดยเฉพาะมนุษย์เงินเดือนที่มีรายได้คงที่ในแต่ละเดือน การออมเงินคือการเก็บสะสมเงินเพื่อเป้าหมายต่างๆ ไม่ว่าจะเป็นการวางแผนเกษียณอายุ การซื้อสินทรัพย์ เช่น รถยนต์ ที่ดิน บ้าน หรือคอนโดมิเนียม การเริ่มต้นธุรกิจส่วนตัว หรือการเก็บเงินสำรองสำหรับเหตุฉุกเฉิน เช่น การตกงาน อุบัติเหตุ หรือการเจ็บป่วย ในปัจจุบันคนรุ่นใหม่ที่เพิ่งเริ่มทำงานให้ความสำคัญกับการออมเงินมากขึ้น เพราะตระหนักถึงความไม่แน่นอนของเศรษฐกิจและค่าครองชีพที่สูงขึ้นเรื่อยๆ บทความนี้จะแนะนำวิธีการออมเงินที่มีประสิทธิภาพสำหรับมนุษย์เงินเดือนในปี 2025 ทำไมการออมเงินจึงสำคัญสำหรับมนุษย์เงินเดือนในปัจจุบัน? การออมเงินมีความสำคัญอย่างยิ่งสำหรับมนุษย์เงินเดือนในปัจจุบัน เนื่องจากค่าครองชีพที่สูงขึ้นอย่างต่อเนื่อง ในขณะที่รายได้อาจไม่ได้เพิ่มขึ้นในอัตราเดียวกัน การมีเงินออมช่วยสร้างความมั่นคงทางการเงิน ทำให้มีเงินสำรองในยามฉุกเฉิน และช่วยให้สามารถวางแผนอนาคตได้ดียิ่งขึ้น นอกจากนี้ การออมเงินยังช่วยลดความเครียดทางการเงิน และเพิ่มคุณภาพชีวิตในระยะยาว มนุษย์เงินเดือนที่มีการออมเงินที่ดีจะมีโอกาสในการลงทุนเพื่อสร้างรายได้เพิ่มเติม และมีอิสรภาพทางการเงินมากขึ้นในอนาคต ข้อมูลจากการสำรวจพบว่า มนุษย์เงินเดือนที่มีการวางแผนการออมเงินที่ดีจะมีโอกาสเกษียณอายุได้เร็วกว่าและมีคุณภาพชีวิตที่ดีกว่าหลังเกษียณ การออมเงินจึงไม่ใช่เพียงการเก็บเงินไว้ใช้ในอนาคต แต่ยังเป็นการลงทุนในคุณภาพชีวิตของตนเองในระยะยาวอีกด้วย เทคนิคพื้นฐานที่มนุษย์เงินเดือนต้องรู้ในการออมเงิน เก็บก่อนใช้ – หลักการสำคัญที่ช่วยให้ออมเงินได้อย่างมีวินัย วิธีการออมเงินแบบ “เก็บก่อนใช้” เป็นหนึ่งในเทคนิคพื้นฐานที่มนุษย์เงินเดือนควรนำมาใช้ หลักการคือ การหักเงินออมทันทีที่ได้รับเงินเดือน ไม่ใช่รอให้เหลือจึงค่อยเก็บ การหักเงินออมก่อนเป็นการบังคับตัวเองให้ใช้จ่ายเท่าที่เหลือ ซึ่งช่วยสร้างวินัยในการออมเงินได้อย่างมีประสิทธิภาพ สำหรับผู้ที่เพิ่งเริ่มต้นทำงาน แนะนำให้เริ่มออมเงินประมาณ 10% ของเงินเดือน เช่น หากได้รับเงินเดือน 15,000 [...]

17/6/2568 • โดย Homeday

สมาคมธุรกิจรับสร้างบ้าน (HBA) ชี้ภาพรวมยอดขายไตรมาส 2 (เมษายน – พฤษภาคม) ปี 2568 พลิกเติบโตจากดีมานด์ในตลาดที่มีเงินออมพร้อมสร้างบ้าน หวั่นต้นทุนสร้างบ้านพุ่งจากภาวะเศรษฐกิจผันผวน เตรียมอัดอีเวนต์ใหญ่ของปี มุ่งสร้างความเชื่อมั่น พร้อมตอกย้ำความน่าเชื่อถือ มาตรฐานงานก่อสร้าง หวังดันยอดขายไตรมาส 3 ขยายตัว นายอนันต์กร อมรวาที นายกสมาคมธุรกิจรับสร้างบ้าน (Home Builder Association : HBA) เปิดเผยว่า ภาพรวมตลาดรับสร้างบ้านไตรมาส 2 ของปี 2568 (เมษายน – พฤษภาคม) ยอดขายของบริษัทรับสร้างบ้านที่เป็นสมาชิกของสมาคมฯ ยังสามารถสร้างการเติบโตได้ดี เมื่อเทียบกับไตรมาสแรกของปีนี้ โดยมีปัจจัยสำคัญมาจากดีมานด์ที่ยังมีอยู่ในตลาดเป็นจำนวนมากที่เป็นกลุ่มที่มีความพร้อมและมีเงินออมในการสร้างบ้าน เริ่มมีความเชื่อมั่นมากขึ้นจากการใช้บริการบริษัทรับสร้างบ้านที่เป็นสมาชิกของสมาคมฯ ที่เน้นการสื่อสารเพื่อสร้างการรับรู้และความน่าเชื่อถือในบริการที่ครบวงจร ระบบการก่อสร้างที่ได้มาตรฐาน และ ระบบบริหารคุณภาพ รวมถึงการได้รับคำแนะนำจากทีมสถาปนิกและวิศวกรในทุกแพลตฟอร์ม ได้แก่ เว็บไซต์ (Website) เฟซบุ๊ค (Facebook) อินสตาแกรม (IG) และติ๊กต๊อก (TikTok) ทำให้ผู้บริโภคที่กำลังวางแผนสร้างบ้านมีความมั่นใจในการเลือกใช้บริการแม้ในสภาวะเศรษฐกิจในปัจจุบันยังมีความผันผวน นอกจากนี้ [...]

26/3/2568 • โดย Homeday

การรีไฟแนนซ์หนี้บ้านไม่ใช่เรื่องง่าย แต่เป็นกลยุทธ์ทางการเงินที่สำคัญสำหรับเจ้าของบ้านที่ต้องการบริหารภาระหนี้อย่างชาญฉลาด การตัดสินใจรีไฟแนนซ์ต้องพิจารณาอย่างรอบคอบ เพื่อให้ได้ประโยชน์สูงสุดทั้งในระยะสั้นและระยะยาว 1. อัตราดอกเบี้ยลดลงอย่างมีนัยสำคัญ การเปลี่ยนแปลงของอัตราดอกเบี้ยเป็นสัญญาณแรกที่บ่งบอกถึงโอกาสในการรีไฟแนนซ์ หากอัตราดอกเบี้ยในปัจจุบันต่ำกว่าอัตราดอกเบี้ยเดิมอย่างน้อย 0.5-1% ถือเป็นจังหวะที่น่าสนใจ การลดลงของอัตราดอกเบี้ยจะช่วยให้คุณประหยัดเงินจากดอกเบี้ยในระยะยาว สิ่งที่ควรคำนึง เปรียบเทียบอัตราดอกเบี้ยปัจจุบันกับสัญญาเดิม คำนวณผลประหยัดที่จะได้รับ พิจารณาค่าธรรมเนียมการรีไฟแนนซ์ 2. ฐานะทางการเงินมีการเปลี่ยนแปลง ช่วงเวลาที่รายได้เพิ่มขึ้นหรือหนี้สินลดลง เป็นโอกาสที่ดีในการรีไฟแนนซ์ การมีเครดิตสกอร์ที่ดีขึ้นจะช่วยให้ได้เงื่อนไขที่ดีจากสถาบันการเงิน ปัจจัยสำคัญ เครดิตสกอร์สูงขึ้น รายได้เพิ่มมากขึ้น หนี้สินอื่นลดลง 3. ต้องการลดค่างวดรายเดือน การรีไฟแนนซ์สามารถช่วยลดภาระค่างวดรายเดือนได้ โดยการยืดระยะเวลาการผ่อนชำระหรือได้อัตราดอกเบี้ยที่ต่ำลง ซึ่งส่งผลให้เงินงวดต่อเดือนลดลง วิธีลดค่างวด ขอวงเงินใหม่ที่มีอัตราดอกเบี้ยต่ำ ยืดระยะเวลาการผ่อนชำระ เลือกประเภทสินเชื่อที่เหมาะสม 4. ต้องการเปลี่ยนประเภทสินเชื่อ บางครั้งการเปลี่ยนประเภทสินเชื่อจากดอกเบี้ยลอยตัวเป็นดอกเบี้ยคงที่ หรือในทางกลับกัน อาจช่วยให้บริหารการเงินได้ดียิ่งขึ้น ข้อพิจารณา ความผันผวนของอัตราดอกเบี้ย แผนการเงินระยะยาว ความเสี่ยงที่ยอมรับได้ 5. มีเงินก้อนเพื่อลดเงินต้น หากมีเงินออมหรือเงินก้อนพิเศษ การนำมาลดเงินต้นควบคู่กับการรีไฟแนนซ์จะช่วยลดภาระดอกเบี้ยในระยะยาว กลยุทธ์การใช้เงินก้อน ลดเงินต้นควบคู่กับรีไฟแนนซ์ ลดระยะเวลาการผ่อนชำระ ลดภาระดอกเบี้ยรวม 6. ต้องการรวมหนี้ การรีไฟแนนซ์สามารถช่วยรวมหนี้จากแหล่งอื่นเข้ากับสินเชื่อบ้าน เพื่อลดภาระดอกเบี้ยและบริหารหนี้ได้ง่ายขึ้น ประโยชน์ของการรวมหนี้ [...]

15/4/2568 • โดย Homeday

การซื้อบ้านหลังแรกถือเป็นก้าวสำคัญในชีวิตที่ต้องอาศัยการวางแผนรอบคอบ ตั้งแต่การเตรียมความพร้อมทางการเงิน การเลือกทำเล ไปจนถึงการตรวจสอบคุณภาพก่อนตัดสินใจ บทความนี้รวบรวมคำแนะนำสำคัญที่จะช่วยให้คุณเลือกซื้อบ้านหลังแรกได้อย่างมั่นใจ พร้อมเทคนิคที่จะช่วยประหยัดค่าใช้จ่ายและป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต เพื่อให้บ้านหลังแรกของคุณเป็นมากกว่าแค่ที่พักอาศัย แต่เป็นพื้นที่แห่งความสุขที่ตอบโจทย์ไลฟ์สไตล์ได้อย่างลงตัว การเงินเป็นสิ่งสำคัญอันดับแรกในการซื้อบ้านหลังแรกจริงหรือไม่? การเตรียมความพร้อมทางการเงินถือเป็นปัจจัยสำคัญอันดับแรกที่คุณควรพิจารณาก่อนตัดสินใจซื้อบ้านหลังแรก เนื่องจากการผ่อนบ้านเป็นภาระผูกพันทางการเงินในระยะยาว โดยทั่วไปอยู่ที่ประมาณ 30 ปี ดังนั้น การมีความมั่นคงในหน้าที่การงานและรายได้ที่สม่ำเสมอจึงเป็นสิ่งสำคัญที่ไม่ควรมองข้าม การประเมินสถานะทางการเงินควรเริ่มจากการบันทึกรายรับและรายจ่ายประจำเดือนอย่างละเอียด ทั้งค่าใช้จ่ายในชีวิตประจำวัน หนี้บัตรเครดิต และหนี้สินอื่นๆ จากนั้นคำนวณเงินที่เหลือเพื่อดูว่ามีเพียงพอสำหรับการผ่อนบ้านหรือไม่ โดยทั่วไปแล้ว ธนาคารจะกำหนดให้ภาระการผ่อนไม่ควรเกิน 40% ของรายได้สุทธิต่อเดือน นอกจากนี้ คุณควรเตรียมเงินออมสำหรับเงินดาวน์บ้านซึ่งปกติอยู่ที่ 10-20% ของราคาบ้าน และยังควรมีเงินสำรองสำหรับค่าใช้จ่ายอื่นๆ เช่น ค่าโอนกรรมสิทธิ์ ค่าจดจำนอง และค่าตกแต่งบ้านหลังการซื้อ การมีเงินสำรองที่เพียงพอจะช่วยให้คุณไม่เกิดปัญหาทางการเงินในระยะยาว จะประเมินความสามารถในการผ่อนบ้านได้อย่างไร? การประเมินความสามารถในการผ่อนบ้านเป็นขั้นตอนสำคัญที่จะช่วยให้คุณเลือกบ้านที่มีราคาเหมาะสมกับกำลังทรัพย์ของตนเอง ซึ่งจะช่วยลดความเสี่ยงในการผิดนัดชำระหนี้ในอนาคต สูตรที่ใช้คำนวณความสามารถในการผ่อนบ้านคือ (เงินเดือน – ภาระหนี้สินต่อเดือน) x 40% = ความสามารถในการผ่อนบ้านต่อเดือน ตัวอย่างเช่น หากคุณมีรายได้ 40,000 บาทต่อเดือนและไม่มีภาระหนี้สิน คุณจะสามารถผ่อนบ้านได้ประมาณ 16,000 บาทต่อเดือน แต่หากมีภาระหนี้สินอื่น เช่น [...]

10/4/2568 • โดย Homeday

ข้อดีของการซื้อบ้านใกล้ตลาดสด การมีบ้านที่ตั้งอยู่ใกล้ตลาดสดนั้นมาพร้อมกับความสะดวกสบายที่หลายคนมองข้ามไม่ได้ ประการแรก ความสะดวกในการจับจ่ายใช้สอยเป็นปัจจัยหลักที่น่าดึงดูด โดยเฉพาะสำหรับครอบครัวที่ชอบทำอาหารเอง การมีแหล่งวัตถุดิบสดใหม่อยู่ในระยะเดินเท้าหรือขับรถเพียงไม่กี่นาทีช่วยประหยัดเวลาเดินทางอย่างมาก ไม่จำเป็นต้องวางแผนการซื้อของล่วงหน้าเป็นสัปดาห์ สามารถแวะเวียนไปซื้อวัตถุดิบได้ตามความต้องการ แม้จะเป็นช่วงเวลากระชั้นชิด นอกจากนี้ ตลาดสดยังเป็นศูนย์รวมของสินค้าหลากหลายประเภท ไม่เพียงแค่อาหารสดเท่านั้น แต่ยังมีเครื่องปรุง เครื่องใช้ในครัวเรือน เสื้อผ้า และบริการต่างๆ อีกด้วย ทำให้สามารถจัดการกิจวัตรประจำวันได้อย่างครบวงจรในพื้นที่เดียว ลดความจำเป็นในการเดินทางไปหลายแห่ง ในแง่ของราคาสินค้า การซื้อของจากตลาดสดมักมีราคาที่ถูกกว่าซูเปอร์มาร์เก็ตหรือห้างสรรพสินค้า อีกทั้งยังสามารถต่อรองราคาได้ เลือกปริมาณได้ตามที่ต้องการ และได้ของสดใหม่กว่า ซึ่งส่งผลดีต่อการบริหารค่าใช้จ่ายในครัวเรือนในระยะยาว โดยเฉพาะในยุคที่ค่าครองชีพสูงขึ้น การประหยัดจากการซื้อสินค้าในตลาดสดสามารถสะสมเป็นเงินออมที่น่าสนใจ อีกประการที่สำคัญคือ บ้านที่อยู่ใกล้ตลาดสดมักมีสภาพคล่องในการซื้อขายสูง เนื่องจากหลายคนให้ความสำคัญกับความสะดวกในการเข้าถึงแหล่งอาหาร ทำให้มูลค่าของอสังหาริมทรัพย์ในบริเวณดังกล่าวมีแนวโน้มเพิ่มขึ้นในอนาคต ซึ่งถือเป็นข้อได้เปรียบเมื่อต้องการขายหรือปล่อยเช่าในภายหลัง ความเป็นชุมชนก็เป็นอีกปัจจัยที่น่าพิจารณา บริเวณรอบตลาดสดมักเป็นย่านที่มีชีวิตชีวา มีผู้คนสัญจรไปมา ทำให้เกิดความปลอดภัยจากการมีคนพลุกพล่าน อีกทั้งยังเป็นโอกาสในการสร้างความสัมพันธ์กับคนในชุมชน ซึ่งเป็นมิติทางสังคมที่ส่งผลต่อคุณภาพชีวิตในระยะยาว ข้อเสียที่ต้องพิจารณาเมื่อซื้อบ้านใกล้ตลาดสด แม้จะมีข้อดีหลายประการ แต่การอยู่ใกล้ตลาดสดก็มีข้อเสียที่ต้องคำนึงถึงเช่นกัน ปัญหาที่พบบ่อยที่สุดคือเรื่องของกลิ่นและเสียงรบกวน ตลาดสดเป็นแหล่งที่มีกิจกรรมค้าขายตั้งแต่เช้าตรู่ ทำให้มีเสียงจากการขนส่งสินค้า เสียงผู้คน และเสียงจากกิจกรรมการค้าขายที่อาจรบกวนการพักผ่อน โดยเฉพาะบ้านที่อยู่ในรัศมีใกล้เกินไป นอกจากนี้ ยังมีปัญหาเรื่องกลิ่นจากอาหารทะเล เนื้อสัตว์ หรือขยะเปียกที่เป็นผลพวงจากกิจกรรมในตลาด กลิ่นเหล่านี้อาจลอยมาถึงบ้านโดยเฉพาะในวันที่อากาศร้อนหรือมีลมพัด ทำให้ต้องปิดหน้าต่างหรือติดตั้งระบบฟอกอากาศเพิ่มเติม ซึ่งส่งผลต่อค่าใช้จ่ายและคุณภาพชีวิต ปัญหาการจราจรติดขัดก็เป็นอีกหนึ่งข้อพิจารณาสำคัญ [...]

17/4/2568 • โดย Homeday

ภาระผ่อนบ้านเป็นหนึ่งในค่าใช้จ่ายหลักที่คนส่วนใหญ่ต้องแบกรับยาวนานถึง 20-30 ปี ส่งผลให้เงินส่วนใหญ่ถูกนำไปชำระดอกเบี้ยมากกว่าเงินต้น หลายคนจึงมองหาวิธีปลดภาระหนี้นี้ให้เร็วขึ้น นอกจากจะช่วยประหยัดดอกเบี้ยได้อย่างมหาศาลแล้ว ยังทำให้มีอิสรภาพทางการเงินเร็วขึ้นอีกด้วย บทความนี้จะพาคุณไปทำความรู้จักกับเทคนิคการผ่อนบ้านให้หมดเร็ว วิธีคำนวณระยะเวลาในการผ่อน รวมถึงเรื่องที่ควรรู้ก่อนตัดสินใจทำสินเชื่อบ้าน เพื่อวางแผนการเงินให้มีประสิทธิภาพมากขึ้น สิ่งที่ควรรู้ก่อนเริ่มผ่อนบ้าน การซื้อบ้านด้วยเงินสดอาจไม่ใช่ทางเลือกที่เป็นไปได้สำหรับทุกคน การผ่อนบ้านจึงเป็นทางเลือกที่นิยมมากกว่า แต่ก่อนตัดสินใจกู้เงินซื้อบ้าน มีปัจจัยสำคัญหลายประการที่ควรพิจารณาเพื่อให้การผ่อนชำระเป็นไปอย่างราบรื่นและมีประสิทธิภาพ การประเมินสถานะทางการเงิน การประเมินสถานะทางการเงินเป็นขั้นตอนแรกที่สำคัญมากก่อนตัดสินใจผ่อนบ้าน คุณควรสำรวจรายรับรายจ่ายอย่างละเอียด เพราะเป็นตัวกำหนดความสามารถในการชำระหนี้ ตามหลักการวางแผนการเงินที่ดี ภาระหนี้ทั้งหมดไม่ควรเกิน 40% ของรายได้ นั่นหมายความว่า หากคุณมีรายได้สุทธิ 50,000 บาทต่อเดือน ภาระหนี้ทั้งหมดที่รวมทั้งการผ่อนบ้าน ผ่อนรถ หรือหนี้บัตรเครดิต ไม่ควรเกิน 20,000 บาท นอกจากนี้ คุณยังต้องมีเงินออมสำหรับเป็นเงินดาวน์ และควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เดือนของค่าใช้จ่าย เพื่อรองรับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นในอนาคต เช่น การตกงาน หรือค่าใช้จ่ายฉุกเฉินทางการแพทย์ การเลือกบ้านที่มีราคาเหมาะสม การเลือกบ้านที่มีราคาเหมาะสมกับความสามารถในการชำระหนี้เป็นส่วนสำคัญของการกู้ซื้อบ้าน สถาบันการเงินจะประเมินความสามารถในการชำระหนี้ของผู้กู้ก่อนอนุมัติวงเงิน โดยมีหลักการประเมินคร่าวๆ ดังนี้: กรณีไม่มีภาระหนี้: วงเงินกู้มักอยู่ที่ประมาณ 60 เท่าของรายได้ต่อเดือน เช่น หากมีรายได้ 45,000 [...]