25/4/2568 • โดย Homeday

การมีบ้านสักหลังเป็นของตัวเองนั้นถือเป็นความฝันของคนจำนวนมาก แต่หากไม่มีเงินก้อนใหญ่เพียงพอ ทางเลือกส่วนใหญ่คือการขอสินเชื่อกู้เงินซื้อบ้านจากธนาคาร ซึ่งมักมีระยะเวลาผ่อนชำระนานเป็นสิบปีหรือมากกว่านั้น โดยทั่วไปธนาคารจะเสนอโปรโมชั่นดอกเบี้ยคงที่ในช่วง 3 ปีแรกเท่านั้น หลังจากนั้นดอกเบี้ยมักจะปรับสูงขึ้นเป็นอัตราลอยตัวที่แพงกว่าเดิม ทำให้ผู้กู้ต้องแบกรับภาระหนักขึ้น หลายคนรู้จักการรีไฟแนนซ์เพื่อลดภาระดอกเบี้ย แต่อีกทางเลือกหนึ่งที่น่าสนใจไม่แพ้กันคือ “รีเทนชั่น” ซึ่งหลายคนอาจยังไม่คุ้นเคย บทความนี้จะอธิบายรายละเอียดเกี่ยวกับรีเทนชั่น ขั้นตอนการดำเนินการ และเปรียบเทียบกับการรีไฟแนนซ์ เพื่อให้ผู้อ่านมีข้อมูลครบถ้วนในการตัดสินใจเลือกวิธีที่เหมาะสมที่สุดสำหรับการลดภาระดอกเบี้ยบ้าน รีเทนชั่นคืออะไร? หลักการสำคัญที่ผู้กู้บ้านต้องรู้ รีเทนชั่น (Retention) คือ การเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินเดิมที่ได้เคยทำเรื่องกู้ยืมไว้ โดยสามารถทำได้หลังจากผ่อนชำระครบ 3 ปีแล้ว หรือเมื่อพ้นระยะเวลาที่มีดอกเบี้ยคงที่ตามที่ระบุในสัญญา การรีเทนชั่นเป็นทางเลือกสำหรับผู้กู้ที่ต้องการลดค่าใช้จ่ายในส่วนของดอกเบี้ยเงินกู้ธนาคาร โดยไม่ต้องย้ายไปยังธนาคารอื่น หลังจากผ่อนบ้านในอัตราดอกเบี้ยคงที่มาจนครบ 3 ปี ดอกเบี้ยมักจะปรับขึ้นเป็นอัตราที่สูงกว่าเดิม ทำให้ภาระการผ่อนชำระหนักขึ้น การรีเทนชั่นจึงเป็นทางออกที่น่าสนใจสำหรับผู้กู้ที่ต้องการบรรเทาภาระทางการเงิน โดยเฉพาะผู้ที่มีประวัติการผ่อนชำระที่ดีมาโดยตลอด ขั้นตอนการทำรีเทนชั่นบ้านง่ายๆ สำหรับผู้กู้ทั่วไป การทำรีเทนชั่นบ้านไม่ได้ยุ่งยากอย่างที่หลายคนคิด ไม่ต้องเตรียมเอกสารมากมายให้วุ่นวาย มีเพียงขั้นตอนไม่กี่ขั้นตอนดังนี้: เตรียมเอกสารสำคัญ ได้แก่ สัญญาเงินกู้ ทะเบียนบ้าน และสำเนาบัตรประชาชน เข้าไปทำเรื่องเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินที่กำลังผ่อนชำระค่าบ้านอยู่ รอผลการพิจารณาอนุมัติจากธนาคาร ซึ่งโดยทั่วไปใช้เวลาไม่นาน เมื่อได้รับการอนุมัติ อาจต้องเสียค่าธรรมเนียมการทำรีเทนชั่นประมาณ 1-2% ของวงเงินกู้ เอกสารที่ใช้ในการทำรีเทนชั่น เตรียมอะไรบ้าง? [...]

4/10/2567 • โดย Homeday

ในโลกของการลงทุน อสังหาริมทรัพย์ให้เช่ามักถูกมองว่าเป็นหนึ่งในวิธีที่ดีที่สุดในการสร้างความมั่งคั่งและบรรลุอิสรภาพทางการเงิน แต่เป็นความจริงเสมอไปหรือ? ในขณะที่หลายคนประสบความสำเร็จจากการลงทุนในอสังหาริมทรัพย์ให้เช่า ก็มีอีกไม่น้อยที่ต้องเผชิญกับความท้าทายและความเสี่ยงที่อาจนำไปสู่ภาระหนี้สินอันหนัก

19/6/2566 • โดย Homeday

นายธรัฐพร เตชะกิจขจร กรรมการผู้จัดการ บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM เปิดเผยว่า นับตั้งแต่ปี 2560 SAM ได้รับมอบหมายจากธนาคารแห่ง

15/4/2568 • โดย Homeday

การซื้อบ้านหลังแรกถือเป็นก้าวสำคัญในชีวิตที่ต้องอาศัยการวางแผนรอบคอบ ตั้งแต่การเตรียมความพร้อมทางการเงิน การเลือกทำเล ไปจนถึงการตรวจสอบคุณภาพก่อนตัดสินใจ บทความนี้รวบรวมคำแนะนำสำคัญที่จะช่วยให้คุณเลือกซื้อบ้านหลังแรกได้อย่างมั่นใจ พร้อมเทคนิคที่จะช่วยประหยัดค่าใช้จ่ายและป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต เพื่อให้บ้านหลังแรกของคุณเป็นมากกว่าแค่ที่พักอาศัย แต่เป็นพื้นที่แห่งความสุขที่ตอบโจทย์ไลฟ์สไตล์ได้อย่างลงตัว การเงินเป็นสิ่งสำคัญอันดับแรกในการซื้อบ้านหลังแรกจริงหรือไม่? การเตรียมความพร้อมทางการเงินถือเป็นปัจจัยสำคัญอันดับแรกที่คุณควรพิจารณาก่อนตัดสินใจซื้อบ้านหลังแรก เนื่องจากการผ่อนบ้านเป็นภาระผูกพันทางการเงินในระยะยาว โดยทั่วไปอยู่ที่ประมาณ 30 ปี ดังนั้น การมีความมั่นคงในหน้าที่การงานและรายได้ที่สม่ำเสมอจึงเป็นสิ่งสำคัญที่ไม่ควรมองข้าม การประเมินสถานะทางการเงินควรเริ่มจากการบันทึกรายรับและรายจ่ายประจำเดือนอย่างละเอียด ทั้งค่าใช้จ่ายในชีวิตประจำวัน หนี้บัตรเครดิต และหนี้สินอื่นๆ จากนั้นคำนวณเงินที่เหลือเพื่อดูว่ามีเพียงพอสำหรับการผ่อนบ้านหรือไม่ โดยทั่วไปแล้ว ธนาคารจะกำหนดให้ภาระการผ่อนไม่ควรเกิน 40% ของรายได้สุทธิต่อเดือน นอกจากนี้ คุณควรเตรียมเงินออมสำหรับเงินดาวน์บ้านซึ่งปกติอยู่ที่ 10-20% ของราคาบ้าน และยังควรมีเงินสำรองสำหรับค่าใช้จ่ายอื่นๆ เช่น ค่าโอนกรรมสิทธิ์ ค่าจดจำนอง และค่าตกแต่งบ้านหลังการซื้อ การมีเงินสำรองที่เพียงพอจะช่วยให้คุณไม่เกิดปัญหาทางการเงินในระยะยาว จะประเมินความสามารถในการผ่อนบ้านได้อย่างไร? การประเมินความสามารถในการผ่อนบ้านเป็นขั้นตอนสำคัญที่จะช่วยให้คุณเลือกบ้านที่มีราคาเหมาะสมกับกำลังทรัพย์ของตนเอง ซึ่งจะช่วยลดความเสี่ยงในการผิดนัดชำระหนี้ในอนาคต สูตรที่ใช้คำนวณความสามารถในการผ่อนบ้านคือ (เงินเดือน – ภาระหนี้สินต่อเดือน) x 40% = ความสามารถในการผ่อนบ้านต่อเดือน ตัวอย่างเช่น หากคุณมีรายได้ 40,000 บาทต่อเดือนและไม่มีภาระหนี้สิน คุณจะสามารถผ่อนบ้านได้ประมาณ 16,000 บาทต่อเดือน แต่หากมีภาระหนี้สินอื่น เช่น [...]

17/4/2568 • โดย Homeday

เงินเดือน 30,000 บาทสามารถซื้อบ้านหรือคอนโดได้หรือไม่? คำตอบคือ “ได้” โดยคนที่มีรายได้ระดับนี้มีโอกาสกู้ซื้อที่อยู่อาศัยได้สูงสุดประมาณ 3 ล้านบาท ทั้งนี้ขึ้นอยู่กับปัจจัยหลายอย่าง โดยเฉพาะภาระหนี้สินที่มีอยู่และความสามารถในการชำระหนี้ บทความนี้จะแนะนำวิธีคำนวณวงเงินกู้ที่เหมาะสม เทคนิคเพิ่มโอกาสอนุมัติสินเชื่อ และตัวอย่างโครงการที่อยู่อาศัยที่เหมาะกับงบประมาณของคนรายได้ระดับนี้ เงินเดือน 30,000 กู้ซื้อบ้านได้เท่าไหร่? ถ้าคุณมีรายได้ 30,000 บาทต่อเดือนและกำลังวางแผนซื้อบ้านหรือคอนโด สิ่งสำคัญที่ควรรู้คือวงเงินกู้สูงสุดที่คุณมีโอกาสได้รับ โดยธนาคารจะพิจารณาจากรายได้และภาระหนี้สินที่มีอยู่เป็นหลัก ทั้งนี้วงเงินกู้สินเชื่อจะขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร รวมถึงอัตราดอกเบี้ยและระยะเวลาผ่อนชำระ โดยทั่วไป คนที่มีเงินเดือน 30,000 บาท มีโอกาสได้รับอนุมัติวงเงินกู้สูงสุดประมาณ 3 ล้านบาท แต่จำนวนนี้จะลดลงหากคุณมีภาระหนี้สินอื่นอยู่แล้ว เช่น ผ่อนรถยนต์ หรือมีหนี้บัตรเครดิต การเตรียมความพร้อมจึงเป็นกุญแจสำคัญในการขอสินเชื่อให้ผ่านและได้วงเงินสูงสุด วิธีคำนวณความสามารถในการผ่อนชำระและวงเงินกู้สูงสุด เมื่อพิจารณาการกู้ซื้อบ้านหรือคอนโด สิ่งสำคัญที่ธนาคารคำนึงถึงคือความสามารถในการผ่อนชำระของผู้กู้ โดยคุณสามารถคำนวณได้ตามขั้นตอนดังนี้ การคำนวณความสามารถผ่อนชำระสูงสุดต่อเดือน สูตรคำนวณพื้นฐานคือ: (เงินเดือน x 70%) – ภาระหนี้สินต่อเดือน = ความสามารถในการผ่อนต่อเดือน ตัวอย่างที่ 1: นาย A มีเงินเดือน 30,000 บาท [...]

11/3/2568 • โดย Homeday

ในยุคดิจิทัลที่ทุกอย่างสามารถทำได้เพียงปลายนิ้วสัมผัส หลายคนที่ต้องการเงินฉุกเฉินอาจเผลอตกเป็นเหยื่อของแอปเงินกู้นอกระบบโดยไม่ทันระวัง ซึ่งนำไปสู่ภาระหนี้สินที่ไม่มีวันจบ และปัญหาทางการเงินที่รุนแรง เพราะแอปเหล่านี้มักเรียกเก็บดอกเบี้ยสูงเกินจริง คิดค่าธรรมเนียมแอบแฝง และใช้วิธีข่มขู่ในการทวงหนี้ ซึ่งไม่เพียงส่งผลต่อสถานะทางการเงินของผู้กู้ แต่ยังเสี่ยงต่อการถูกนำข้อมูลส่วนตัวไปใช้ในทางที่ผิดอีกด้วย 4 กลโกงของแอปเงินกู้นอกระบบ อย่าหลงตกเป็นเหยื่อ ดอกเบี้ยโหด กู้ 10,000 อาจต้องจ่ายคืนเกิน 50,000 บาท แอปเถื่อนมักคิดดอกเบี้ยสูงกว่ากฎหมายกำหนด เช่น 36%-50% ต่อปี หรือมากกว่านั้นหลายเท่า ทำให้ผู้กู้ต้องจ่ายคืนหลายเท่าตัว ค่าธรรมเนียมแฝง หลอกให้โอนเงินก่อน บางแอปเรียกเก็บเงินล่วงหน้าก่อนอนุมัติ เช่น ค่าดำเนินการ หรือค่าประกันวงเงิน หากโอนไปแล้วมักถูกปฏิเสธหรือหายไปโดยไม่สามารถติดต่อได้ ล้วงข้อมูลส่วนตัว ขู่ทวงหนี้แบบผิดกฎหมาย แอปเงินกู้เถื่อนมักขอเข้าถึงข้อมูลโทรศัพท์ เช่น รายชื่อ ผู้ติดต่อ และรูปภาพ เพื่อนำมาใช้ข่มขู่หากผู้กู้ผิดนัดชำระ ไม่มีใบอนุญาต ไม่ได้รับการคุ้มครองทางกฎหมาย เงินกู้ที่ถูกต้องตามกฎหมายต้องได้รับใบอนุญาตจากธนาคารแห่งประเทศไทย หากไม่มีข้อมูลจดทะเบียนหรือไม่สามารถตรวจสอบได้ ให้สงสัยไว้ก่อนว่าเป็นแอปเถื่อน หากจำเป็นต้องขอสินเชื่อ ควรพิจารณาเลือกแหล่งสินเชื่อที่เหมาะสม มีความน่าเชื่อถือ ได้รับการรับรองจากหน่วยงานที่เกี่ยวข้อง เช่น ธนาคารแห่งประเทศไทยหรือองค์กรการเงินที่มีชื่อเสียง และเตรียมความพร้อมในเรื่องเอกสารประกอบการขอสินเชื่อ ตรวจสอบประวัติการเงินและความสามารถในการชำระหนี้ ปัจจุบันผู้สมัครขอสินเชื่อยังสามารถทำรายการสมัครบัตรกดเงินสด “เคทีซี [...]

25/12/2567 • โดย Homeday

ณ บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM สำนักงานใหญ่ นายบัณฑิต อนันตมงคล ประธานเจ้าหน้าที่บริหาร BAM และนายสันธิษณ์ วัฒนกุล ประธานเจ้าหน้าที่บริหาร บริษัท บริหารสินทรัพย์ อารีย์ จำกัด หรือ บบส.อารีย์ ร่วมลงนามในสัญญารับบริหารสินทรัพย์ด้อยคุณภาพ จำนวน 1,172 บัญชี ภาระหนี้เงินต้น

26/4/2568 • โดย Homeday

การมีบ้านเป็นของตัวเองเป็นความฝันของคนจำนวนมาก แต่การผ่อนบ้านมักกินระยะเวลายาวนานถึง 20-30 ปี ส่งผลให้เสียดอกเบี้ยมหาศาล บทความนี้จะมาแนะนำวิธีผ่อนบ้านให้หมดเร็วกว่ากำหนด เพื่อประหยัดดอกเบี้ยและสร้างอิสรภาพทางการเงินได้เร็วขึ้น พร้อมทั้งคำแนะนำในการวางแผนการเงินอย่างรอบคอบก่อนตัดสินใจผ่อนบ้าน เพื่อให้คุณสามารถบริหารจัดการหนี้บ้านได้อย่างมีประสิทธิภาพและไม่เป็นภาระมากเกินไป ทำไมการผ่อนบ้านให้หมดเร็วจึงสำคัญต่อสุขภาพทางการเงิน? การผ่อนบ้านให้หมดเร็วกว่ากำหนดนั้นมีความสำคัญอย่างยิ่งต่อสุขภาพทางการเงินในระยะยาว เนื่องจากสามารถช่วยลดภาระดอกเบี้ยจำนวนมหาศาลที่ต้องจ่ายตลอดอายุสัญญาเงินกู้ ยิ่งผ่อนนานเท่าไหร่ คุณก็ยิ่งเสียดอกเบี้ยมากขึ้นเท่านั้น ตัวอย่างเช่น หากคุณกู้เงิน 3 ล้านบาท ผ่อน 30 ปี ด้วยอัตราดอกเบี้ยเฉลี่ย 4% ต่อปี คุณจะต้องจ่ายดอกเบี้ยรวมกว่า 2.1 ล้านบาทตลอดอายุสัญญา แต่หากคุณสามารถผ่อนให้หมดใน 15 ปี ดอกเบี้ยที่ต้องจ่ายจะลดลงเหลือเพียง 1 ล้านบาทเท่านั้น นอกจากนี้ การปลดภาระหนี้บ้านเร็วขึ้นยังช่วยให้คุณมีความยืดหยุ่นทางการเงินมากขึ้น ทำให้สามารถนำเงินก้อนนั้นไปลงทุนหรือเก็บออมเพื่ออนาคตได้ อีกทั้งยังช่วยลดความเครียดจากการมีหนี้สินระยะยาว และเพิ่มความมั่นคงทางการเงิน โดยเฉพาะในช่วงที่เศรษฐกิจผันผวน อัตราดอกเบี้ยอาจปรับตัวสูงขึ้นได้ตลอดเวลา การมีภาระหนี้น้อยลงจึงช่วยลดความเสี่ยงทางการเงินได้อย่างมาก การวางแผนการเงินเพื่อปิดหนี้บ้านเร็วขึ้นจึงเป็นกลยุทธ์สำคัญที่ช่วยให้คุณมีอิสรภาพทางการเงินได้เร็วกว่าที่คิด และจะทำให้คุณมีเงินเหลือเพื่อทำตามเป้าหมายทางการเงินอื่นๆ ในอนาคต เช่น การเกษียณอายุ การศึกษาของบุตร หรือการลงทุนเพื่อสร้างรายได้เพิ่มเติม ควรเตรียมตัวอย่างไรก่อนตัดสินใจผ่อนบ้าน? ก่อนตัดสินใจผ่อนบ้าน สิ่งสำคัญที่สุดคือการประเมินสถานะทางการเงินของตัวเองอย่างรอบคอบ คุณควรเริ่มจากการสำรวจรายรับรายจ่ายให้ชัดเจน ตามหลักการวางแผนการเงินที่ดี ภาระหนี้ทั้งหมดไม่ควรเกิน 40% [...]

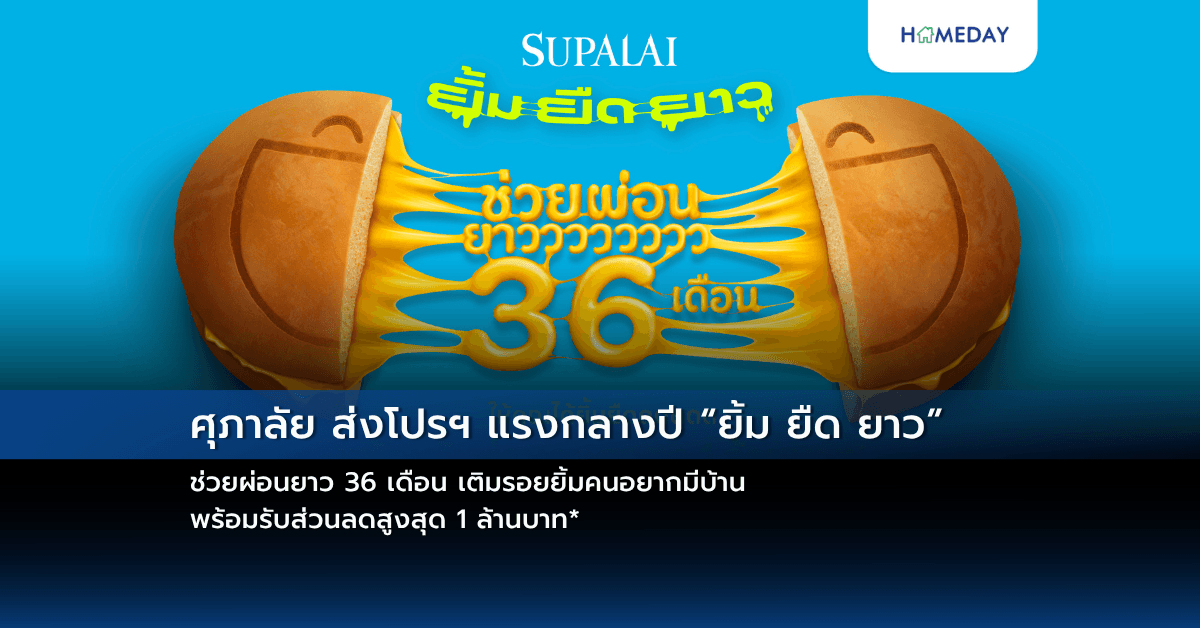

1/7/2568 • โดย Homeday

บริษัท ศุภาลัย จำกัด (มหาชน) โดย นายไตรเตชะ ตั้งมติธรรม กรรมการผู้จัดการ เปิดเผยว่า ภาพรวมตลาดอสังหาริมทรัพย์ในช่วงครึ่งหลังของปี 2568 ยังคงเผชิญความท้าทายทั้งจากภาวะเศรษฐกิจที่ชะลอตัว ภาระหนี้ครัวเรือน รวมทั้งความเชื่อมั่นของผู้บริโภคที่ยังไม่ฟื้นเต็มที่ อย่างไรก็ตาม ยังมีดีมานด์ที่อยู่อาศัยที่แท้จริงจากกลุ่มลูกค้าอยากมีบ้านที่กำลังรอโอกาสเหมาะในการตัดสินใจซื้อ ซึ่งศุภาลัยมองว่าเป็นจังหวะสำคัญในการกระตุ้นความเชื่อมั่นของลูกค้า และช่วยลดภาระค่าใช้จ่ายในช่วงเริ่มต้นให้ลูกค้ากล้าตัดสินใจมากขึ้น จึงเดินหน้าคัดสรรโครงการบ้านและคอนโดมิเนียมคุณภาพพร้อมอยู่ ครอบคลุมทุกความต้องการบนทำเลศักยภาพทั่วประเทศ พร้อมจัดโปรโมชันที่ตรงใจลูกค้าทุกกลุ่ม มองหาบ้านหรือคอนโดมิเนียมพร้อมอยู่…เตรียมยิ้มให้กว้าง ศุภาลัยส่งโปรโมชัน “ยิ้ม ยืด ยาว” ช่วยผ่อนยาว 36 เดือน รับส่วนลดสูงสุด 1 ล้านบาท* ที่จะช่วยให้การมีบ้านใหม่ไม่ใช่เรื่องหนักใจอีกต่อไป เลือกสิทธิพิเศษ ที่ใช่ ในสไตล์ที่ชอบ! Choice A – ผ่อนสบายกระเป๋า นานสูงสุด 36 เดือน มูลค่าสูงสุด 360,000 บาท* Choice B – ฟินกับของแต่งบ้าน เลือกช้อปสนุกกับ Voucher จาก IKEA, Index, [...]

17/4/2568 • โดย Homeday

ภาระผ่อนบ้านเป็นหนึ่งในค่าใช้จ่ายหลักที่คนส่วนใหญ่ต้องแบกรับยาวนานถึง 20-30 ปี ส่งผลให้เงินส่วนใหญ่ถูกนำไปชำระดอกเบี้ยมากกว่าเงินต้น หลายคนจึงมองหาวิธีปลดภาระหนี้นี้ให้เร็วขึ้น นอกจากจะช่วยประหยัดดอกเบี้ยได้อย่างมหาศาลแล้ว ยังทำให้มีอิสรภาพทางการเงินเร็วขึ้นอีกด้วย บทความนี้จะพาคุณไปทำความรู้จักกับเทคนิคการผ่อนบ้านให้หมดเร็ว วิธีคำนวณระยะเวลาในการผ่อน รวมถึงเรื่องที่ควรรู้ก่อนตัดสินใจทำสินเชื่อบ้าน เพื่อวางแผนการเงินให้มีประสิทธิภาพมากขึ้น สิ่งที่ควรรู้ก่อนเริ่มผ่อนบ้าน การซื้อบ้านด้วยเงินสดอาจไม่ใช่ทางเลือกที่เป็นไปได้สำหรับทุกคน การผ่อนบ้านจึงเป็นทางเลือกที่นิยมมากกว่า แต่ก่อนตัดสินใจกู้เงินซื้อบ้าน มีปัจจัยสำคัญหลายประการที่ควรพิจารณาเพื่อให้การผ่อนชำระเป็นไปอย่างราบรื่นและมีประสิทธิภาพ การประเมินสถานะทางการเงิน การประเมินสถานะทางการเงินเป็นขั้นตอนแรกที่สำคัญมากก่อนตัดสินใจผ่อนบ้าน คุณควรสำรวจรายรับรายจ่ายอย่างละเอียด เพราะเป็นตัวกำหนดความสามารถในการชำระหนี้ ตามหลักการวางแผนการเงินที่ดี ภาระหนี้ทั้งหมดไม่ควรเกิน 40% ของรายได้ นั่นหมายความว่า หากคุณมีรายได้สุทธิ 50,000 บาทต่อเดือน ภาระหนี้ทั้งหมดที่รวมทั้งการผ่อนบ้าน ผ่อนรถ หรือหนี้บัตรเครดิต ไม่ควรเกิน 20,000 บาท นอกจากนี้ คุณยังต้องมีเงินออมสำหรับเป็นเงินดาวน์ และควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เดือนของค่าใช้จ่าย เพื่อรองรับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นในอนาคต เช่น การตกงาน หรือค่าใช้จ่ายฉุกเฉินทางการแพทย์ การเลือกบ้านที่มีราคาเหมาะสม การเลือกบ้านที่มีราคาเหมาะสมกับความสามารถในการชำระหนี้เป็นส่วนสำคัญของการกู้ซื้อบ้าน สถาบันการเงินจะประเมินความสามารถในการชำระหนี้ของผู้กู้ก่อนอนุมัติวงเงิน โดยมีหลักการประเมินคร่าวๆ ดังนี้: กรณีไม่มีภาระหนี้: วงเงินกู้มักอยู่ที่ประมาณ 60 เท่าของรายได้ต่อเดือน เช่น หากมีรายได้ 45,000 [...]

23/2/2569 • โดย Homeday

ORN โชว์ผลการดำเนินงานปี 68 ทุบสถิติใหม่ทำ New High รายได้รวม 2,108 ล้านบาท กำไรสุทธิ 226 ล้านบาท พุ่ง 61.42% ผลงาน Q4/68 มีรายได้ 698 ล้านบาท กำไรโต 22.05% กวาดยอดขายสุทธิ 3,633 ล้านบาท รักษากำไรขั้นต้น 40% ย้ำสถานะการเงินแข็งแกร่ง ภาระหนี้ต่ำ กางแผนควบคุมต้นทุนรัดกุม อัดการตลาดเชิงรุก ลุยต่อยอดธุรกิจย่อยเต็มสูบ สร้างการเติบโตระยะยาว เตรียมเคาะจ่ายปันผลหุ้นละ 0.02 บาท นายปรีดิกร บูรณุปกรณ์ ประธานเจ้าหน้าที่บริหาร บริษัท อรสิริน โฮลดิ้ง จำกัด (มหาชน) หรือ ORN เปิดเผยว่า ผลประกอบการปี 2568 บริษัทมีรายได้รวม 2,108 ล้านบาท เพิ่มขึ้นจากช่วงเดียวกันปีก่อนที่มีรายได้รวม 1,362 ล้านบาท หรือเพิ่มขึ้น [...]

4/4/2568 • โดย Homeday

ธนาคารไทยเครดิต จำกัด (มหาชน) ตอกย้ำความมุ่งมั่นในการส่งเสริมความรู้ทางการเงินแก่สังคมไทย จัดงานเปิดตัว “น้องตังค์โต” มาสคอตประจำโครงการตังค์โต Know-how พร้อมประกาศ “มหกรรมการเรียนรู้เรื่องการเงินกับ ตังค์โต Know-how ประจำปี 2568” ภายใต้แคมเปญ “ลดหนี้ มีตังค์ ธุรกิจโต” (Less Debt, More Wealth, Business Health) เพื่อขับเคลื่อนการพัฒนาทักษะทางการเงินของผู้ประกอบการรายย่อยและประชาชนทั่วประเทศ โดยจัดงานเปิดตัวโครงการ ณ ศูนย์การค้าตลาดเยสบางพลี ธนาคารไทยเครดิตให้ความสำคัญกับผู้ประกอบการรายย่อยซึ่งเป็น ‘ฐานรากของเศรษฐกิจไทย’ เพราะเราเชื่อมั่นว่า ความเข้มแข็งของเศรษฐกิจไทยเริ่มต้นจากความมั่นคงของผู้ประกอบการรายย่อยที่กระจายอยู่ทั่วประเทศ” นายวิญญู ไชยวรรณ ประธานคณะเจ้าหน้าที่บริหาร ธนาคารไทยเครดิต จำกัด (มหาชน) กล่าวในงานเปิดตัวโครงการ “เมื่อมองสถานการณ์เศรษฐกิจปัจจุบัน เราทราบดีว่าผู้ประกอบการรายย่อยกำลังเผชิญความท้าทายหลายด้าน ทั้งการแข่งขันที่สูงขึ้น ต้นทุนที่เพิ่มขึ้น ภาระหนี้สิน และพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงอย่างรวดเร็ว ธนาคารไทยเครดิตจึงมุ่งมั่นเป็นพันธมิตรทางการเงินที่อยู่เคียงข้างผู้ประกอบการรายย่อยในทุกสถานการณ์” คุณวิญญูยังกล่าวต่อว่า “การส่งเสริมความรู้และวินัยทางการเงินเพื่อให้ประชาชนสามารถปลดหนี้สิน มีเงินออม และมีชีวิตความเป็นอยู่ที่ดีขึ้นอย่างยั่งยืน จำเป็นต้องมีภาคีเครือข่ายความร่วมมือจากทุกภาคส่วน ซึ่งโครงการ ‘มหกรรมการเรียนรู้เรื่องการเงินกับตังค์โต Know-how’ นี้ [...]