22/4/2568 • โดย Homeday

การซื้อบ้านไม่ได้จบเพียงแค่การจ่ายเงินค่าบ้านเท่านั้น แต่ยังมีค่าใช้จ่ายสำคัญที่เกิดขึ้นในวันโอนกรรมสิทธิ์ที่สำนักงานที่ดินอีกด้วย หลายคนอาจยังไม่ทราบว่าค่าโอนบ้านนั้นประกอบด้วยอะไรบ้าง และใครเป็นผู้รับผิดชอบในส่วนใด บทความนี้จะพาทุกคนเจาะลึกเรื่องค่าธรรมเนียมโอนบ้าน วิธีคำนวณแบบง่ายๆ พร้อมเผยเคล็ดลับสำคัญที่จะช่วยให้คุณวางแผนค่าใช้จ่ายได้อย่างรอบคอบก่อนตัดสินใจซื้อบ้าน ค่าโอนบ้านคืออะไร และประกอบด้วยอะไรบ้าง? ค่าโอนบ้าน คือค่าใช้จ่ายทั้งหมดที่เกิดขึ้น ณ สำนักงานที่ดินในวันที่โอนกรรมสิทธิ์บ้านจากผู้ขายไปยังผู้ซื้อ โดยไม่ได้มีเพียงแค่ค่าธรรมเนียมการโอนเท่านั้น แต่ยังประกอบไปด้วยค่าใช้จ่ายอื่นๆ อีกหลายรายการ ซึ่งคนที่กำลังมองหาบ้านควรทำความเข้าใจเพื่อเตรียมเงินให้พร้อม ค่าใช้จ่ายในการโอนบ้านประกอบด้วย 5 รายการหลักๆ ได้แก่: ค่าธรรมเนียมการโอน: คิดในอัตรา 2% ของราคาประเมินที่ดินและสิ่งปลูกสร้าง ซึ่งเป็นการคิดจากราคาประเมินที่กรมธนารักษ์กำหนด ไม่ใช่ราคาซื้อขายจริง ค่าภาษีธุรกิจเฉพาะ: คิดในอัตรา 3.3% ของราคาซื้อขายหรือราคาประเมิน (แล้วแต่อย่างใดสูงกว่า) โดยจะต้องเสียค่าภาษีนี้เมื่อขายบ้านภายในระยะเวลา 5 ปีนับแต่วันที่ได้มา ค่าอากรแสตมป์: คิดในอัตรา 0.5% ของราคาซื้อขายหรือราคาประเมิน (แล้วแต่อย่างใดสูงกว่า) แต่หากเสียภาษีธุรกิจเฉพาะแล้ว จะได้รับการยกเว้นไม่ต้องเสียค่าอากรแสตมป์ ค่าภาษีเงินได้บุคคลธรรมดา: เป็นภาษีที่หัก ณ ที่จ่าย โดยคิดตามหลักเกณฑ์ของกรมสรรพากร ซึ่งจะเป็นแบบอัตราก้าวหน้าหรือแบบขั้นบันได และขึ้นอยู่กับวิธีการที่ได้มาและระยะเวลาที่ถือครอง ค่าจดจำนอง: คิดในอัตรา 1% ของวงเงินกู้ทั้งหมด หากเป็นการซื้อขายด้วยเงินสด ก็จะไม่มีค่าใช้จ่ายในส่วนนี้ [...]

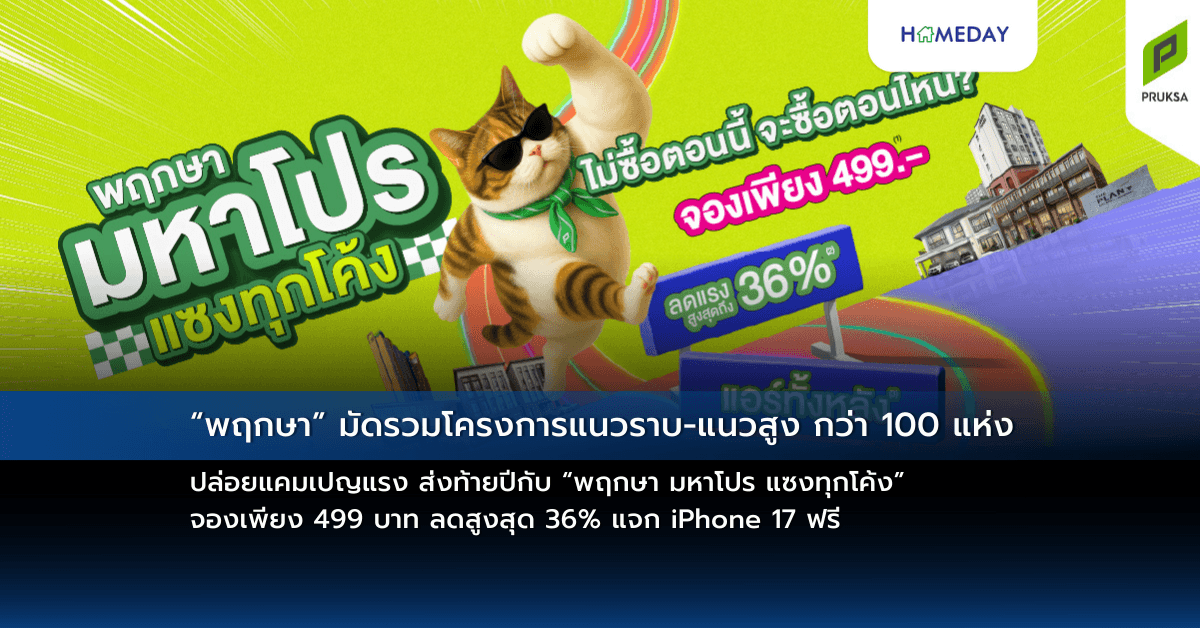

1/12/2568 • โดย Homeday

พฤกษา ผู้นำด้านอสังหาริมทรัพย์ของไทย ปล่อยแคมเปญสุดร้อนแรง “พฤกษา มหาโปร แซงทุกโค้ง” ครอบคลุมทั้งบ้านเดี่ยว ทาวน์โฮม และคอนโดมิเนียม กว่า 100 โครงการ ทั่วกรุงเทพฯ–ปริมณฑลและหัวเมืองใหญ่ เฉพาะวันที่ 1–26 ธันวาคมนี้เท่านั้น แคมเปญ “พฤกษา มหาโปร แซงทุกโค้ง” ถือเป็นหนึ่งในดีลที่แรงส่งท้ายปีของพฤกษา และเป็นจังหวะทองของการตัดสินใจซื้อบ้าน โดยมาพร้อมข้อเสนอพิเศษกับ 4 แพ็กเกจใหญ่ที่ตอบโจทย์เรียลดีมานด์ คุ้มโดนใจ แซงทุกโค้ง ทั้งส่วนลด ของแถม และโบนัสพิเศษแบบไม่กั๊ก อาทิ จองเพียง 499 บาท (ไม่รวมเงินทำสัญญา) ช่วยให้ทุกคนเป็นเจ้าของบ้านได้ง่ายขึ้น ลดแรงสูงสุด 36% ลดจริง คุ้มจริง แบบไม่ต้องลุ้น รับฟรี iPhone 17 เฉพาะลูกค้าที่จองและโอนตามเงื่อนไขภายในวันที่ 26 ธันวาคมนี้ (จำนวนจำกัด) ฟรีแอร์ทั้งหลัง เพิ่มความคุ้มให้ทุกคนพร้อมเข้าอยู่ โค้งสุดท้ายปลายปีแบบนี้ถือเป็นไฮซีซันที่เรียลดีมานด์กลับมาคึกคัก ซึ่งแคมเปญ “พฤกษา มหาโปร แซงทุกโค้ง” [...]

17/4/2568 • โดย Homeday

การตัดสินใจซื้อบ้านหรือคอนโดเป็นเรื่องใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเฉพาะเรื่องการเลือกสินเชื่อที่ให้อัตราดอกเบี้ยที่เหมาะสมกับความสามารถในการผ่อนชำระของเรา บทความนี้จะพาคุณไปรู้จักกับอัตราดอกเบี้ยบ้านล่าสุดในปี 2568 พร้อมเปรียบเทียบสินเชื่อจากธนาคารต่างๆ ตลอดจนเคล็ดลับเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยต่ำ เพื่อให้คุณสามารถวางแผนการเงินในการซื้อที่อยู่อาศัยได้อย่างมีประสิทธิภาพ อัตราดอกเบี้ยบ้านปี 2568 แต่ละธนาคารแตกต่างกันอย่างไร? ในปี 2568 ธนาคารแต่ละแห่งมีการนำเสนออัตราดอกเบี้ยสินเชื่อบ้านที่แตกต่างกัน ทั้งในแง่ของอัตราดอกเบี้ย วงเงินกู้สูงสุด และระยะเวลาในการผ่อนชำระ ซึ่งผู้กู้จำเป็นต้องศึกษารายละเอียดให้ครบถ้วนก่อนตัดสินใจ มาดูอัตราดอกเบี้ยล่าสุดของแต่ละธนาคารกัน: ตารางเปรียบเทียบอัตราดอกเบี้ยบ้านปี 2568 (อัปเดต 3 มีนาคม 2568) จากตารางจะเห็นว่า ธนาคารกรุงศรีอยุธยาเสนออัตราดอกเบี้ยขั้นต่ำในช่วง 3 ปีแรกที่ต่ำที่สุดที่ 3.10% ขณะที่ธนาคารออมสินให้วงเงินกู้สูงสุดถึง 110% และธนาคารอาคารสงเคราะห์กับธนาคารกรุงไทยให้ระยะเวลาผ่อนนานที่สุดถึง 40 ปี สิ่งสำคัญที่ควรทราบคือ อัตราดอกเบี้ยเหล่านี้อาจมีการเปลี่ยนแปลงตามสภาวะเศรษฐกิจและนโยบายของแต่ละธนาคาร รวมถึงปัจจัยอื่นๆ เช่น คุณสมบัติของผู้กู้ ระยะเวลากู้ยืม และประเภทของสินเชื่อ ดังนั้นควรตรวจสอบข้อมูลล่าสุดจากธนาคารโดยตรงก่อนตัดสินใจ วิธีเลือกสินเชื่อบ้านให้ตรงกับความต้องการทำอย่างไร? การเลือกสินเชื่อบ้านที่เหมาะสมนั้นขึ้นอยู่กับความต้องการและสถานะทางการเงินของแต่ละบุคคล มาดูรายละเอียดสินเชื่อจากธนาคารต่างๆ เพื่อเป็นข้อมูลประกอบการตัดสินใจ: ธนาคารอาคารสงเคราะห์ (ธอส.) ธอส. มีสินเชื่อเพื่อที่อยู่อาศัยปี 2568 ที่เสนออัตราดอกเบี้ยคงที่ในปีแรกที่ 3.20% ต่อปี และปรับเป็น [...]

12/3/2568 • โดย Homeday

การเตรียมตัวก่อนซื้อบ้านจัดสรร: พื้นฐานที่ต้องรู้ การซื้อบ้านในโครงการจัดสรรถือเป็นการลงทุนครั้งสำคัญของชีวิต ซึ่งต้องอาศัยความรอบคอบและการวางแผนอย่างละเอียด เพื่อให้ได้บ้านที่ตรงกับความต้องการและคุ้มค่าที่สุด กระบวนการเลือกซื้อบ้านจัดสรรไม่ใช่เรื่องง่าย แต่หากเข้าใจหลักการและมีความรู้เพียงพอ จะช่วยให้การตัดสินใจซื้อบ้านเป็นไปอย่างมีประสิทธิภาพ งบประมาณและการเงิน: รากฐานของการเลือกบ้าน การวางแผนงบประมาณเป็นขั้นตอนแรกที่สำคัญที่สุด ต้องประเมินความสามารถทางการเงินอย่างแม่นยำ คำนวณรายได้ รายจ่าย และเงินออมที่มี เพื่อกำหนดวงเงินที่เหมาะสมในการซื้อบ้าน โดยทั่วไปแนะนำให้ค่าผ่อนบ้านไม่เกิน 30-35% ของรายได้ต่อเดือน นอกจากนี้ ยังต้องคำนึงถึงค่าใช้จ่ายอื่นๆ ที่เกี่ยวข้อง เช่น ค่าส่วนกลาง ค่าประกัน และค่าดูแลรักษาบ้าน ทำเลที่ตั้ง: ปัจจัยสำคัญที่ไม่ควรมองข้าม ทำเลที่ตั้งของโครงการจัดสรรมีความสำคัญอย่างยิ่งต่อคุณภาพชีวิตและมูลค่าอสังหาริมทรัพย์ พิจารณาปัจจัยต่างๆ อย่างรอบด้าน ได้แก่ ระยะทางจากแหล่งงาน ความสะดวกในการเดินทาง ใกล้ระบบขนส่งสาธารณะ สถานศึกษา ศูนย์การค้า และสาธารณูปโภคที่จำเป็น การเลือกทำเลที่ดีจะช่วยเพิ่มความสะดวกสบายและโอกาสในการเพิ่มมูลค่าของอสังหาริมทรัพย์ในอนาคต กระบวนการตรวจสอบและเลือกบ้านอย่างมืออาชีพ การสำรวจสภาพบ้านและโครงการ การตรวจสอบสภาพบ้านและโครงการอย่างละเอียดเป็นขั้นตอนที่ขาดไม่ได้ ควรให้ความสำคัญกับรายละเอียดต่างๆ ดังนี้: ตรวจสอบคุณภาพวัสดุก่อสร้าง ประเมินการออกแบบและวางผังบ้าน ตรวจสอบระบบสาธารณูปโภคภายในโครงการ พิจารณาความปลอดภัยและระบบรักษาความปลอดภัย ตรวจสอบเอกสารสิทธิ์และใบอนุญาตต่างๆ เอกสารและกฎหมาย: ความปลอดภัยทางกฎหมาย ความรู้เรื่องเอกสารและกฎหมายเป็นเรื่องสำคัญที่ไม่ควรละเลย ก่อนตัดสินใจซื้อควรตรวจสอบเอกสารสำคัญ ได้แก่: โฉนดที่ดิน [...]

24/4/2568 • โดย Homeday

การตัดสินใจซื้อบ้านเป็นหนึ่งในการลงทุนครั้งสำคัญของชีวิต ที่คนส่วนใหญ่ต้องใช้เวลาพิจารณาอย่างรอบคอบ หนึ่งในประเด็นสำคัญที่ต้องคำนึงถึงคือวิธีการชำระเงิน โดยมีทางเลือกหลักๆ คือการซื้อด้วยเงินสดหรือการผ่อนชำระผ่านสินเชื่อจากธนาคาร แต่ละวิธีมีข้อดีข้อเสียแตกต่างกันไป และเหมาะกับคนละกลุ่ม บทความนี้จะช่วยให้คุณได้เข้าใจถึงประโยชน์และข้อควรพิจารณาของการซื้อบ้านด้วยเงินสด เพื่อให้คุณสามารถตัดสินใจได้อย่างมั่นใจและเหมาะสมกับสถานะทางการเงินของคุณ ข้อดีของการซื้อบ้านด้วยเงินสดที่คุณอาจไม่เคยรู้ การซื้อบ้านด้วยเงินสดนั้นมีข้อดีหลายประการที่หลายคนอาจมองข้าม เริ่มต้นจากความสะดวกในขั้นตอนการดำเนินการที่น้อยกว่าการขอสินเชื่อเพื่อซื้อบ้าน เพราะคุณไม่จำเป็นต้องเตรียมเอกสารมากมาย เพียงแค่บัตรประชาชนและทะเบียนบ้านเท่านั้น ไม่ต้องใช้เอกสารแสดงรายได้หรือเอกสารอื่นๆ ที่จำเป็นสำหรับการยื่นขอสินเชื่อ ทำให้กระบวนการทั้งหมดรวดเร็วและไม่ยุ่งยาก นอกจากนี้การซื้อบ้านด้วยเงินสดยังทำให้คุณไม่ต้องลุ้นผลการพิจารณาสินเชื่อจากธนาคาร ซึ่งเป็นขั้นตอนที่สร้างความเครียดให้กับผู้ซื้อเป็นอย่างมาก เพราะโอกาสที่การขอสินเชื่อจะไม่ผ่านนั้นมีอยู่เสมอ แต่เมื่อคุณตัดสินใจซื้อด้วยเงินสด คุณสามารถเป็นเจ้าของบ้านได้ทันทีโดยไม่ต้องกังวลในเรื่องนี้ ประโยชน์ที่เห็นได้ชัดเจนที่สุดคือการประหยัดเงินจากการไม่ต้องจ่ายดอกเบี้ย ซึ่งถือเป็นค่าใช้จ่ายก้อนใหญ่ในการผ่อนบ้าน ในบางกรณี ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาเงินกู้อาจมีมูลค่าสูงถึงร้อยละ 50-100 ของราคาบ้าน นั่นหมายความว่าคุณอาจต้องจ่ายเงินเพิ่มอีกเท่าตัวหรือมากกว่านั้นเมื่อเทียบกับการซื้อด้วยเงินสด การตัดปัญหาเรื่องดอกเบี้ยออกไปจึงช่วยประหยัดเงินได้อย่างมหาศาล การซื้อบ้านเงินสดยังมีข้อดีอีกประการคือคุณไม่ต้องเสียค่าจดจำนอง ซึ่งโดยปกติแล้วจะเท่ากับร้อยละ 1 ของวงเงินกู้ เช่น หากกู้ 2 ล้านบาท คุณต้องจ่ายค่าจดจำนองประมาณ 20,000 บาท ซึ่งถือเป็นค่าใช้จ่ายที่คุณสามารถประหยัดได้เมื่อซื้อบ้านด้วยเงินสด อีกหนึ่งข้อดีที่สำคัญคือสิทธิพิเศษที่อาจได้รับจากโครงการ หลายโครงการมักมีโปรโมชั่นพิเศษสำหรับลูกค้าที่ซื้อบ้านด้วยเงินสด เช่น ส่วนลดพิเศษ การลดค่าโอน หรือแม้กระทั่งการแถมเฟอร์นิเจอร์หรือสิ่งอำนวยความสะดวกอื่นๆ ซึ่งเป็นการเพิ่มมูลค่าให้กับการซื้อบ้านของคุณ ใครเหมาะสมกับการซื้อบ้านเงินสด? เช็คลิสต์ก่อนตัดสินใจ การซื้อบ้านด้วยเงินสดอาจไม่เหมาะกับทุกคน การตัดสินใจซื้อบ้านด้วยเงินสดจำเป็นต้องประเมินความพร้อมและสถานะทางการเงินของตนเองให้ถี่ถ้วน กลุ่มคนที่เหมาะสมกับการซื้อบ้านเงินสดคือผู้ที่มี “เงินเย็น” [...]

30/9/2567 • โดย Homeday

การตัดสินใจซื้อบ้านถือเป็นก้าวสำคัญในชีวิตของใครหลายคน และหนึ่งในตัวเลือกยอดนิยมคือการซื้อบ้านในโครงการใหม่ แต่เหรียญย่อมมีสองด้านเสมอ การเลือกซื้อบ้านในโครงการใหม่นั้นมีทั้งข้อดีและข้อเสียที่ควรพิจารณาอย่างรอบคอบ บทความนี้จะพาคุณไปสำรวจทุกแง่มุมของการซื้อบ้านในโครงการใหม่ เพื่อให้คุณสามารถตัดสินใจไ

17/11/2565 • โดย Homeday

มีใครกำลังจะซื้อบ้านกันอยู่บ้างคะ หลายครั้งเวลาไปชมบ้านตัวอย่างแล้วรู้สึกถูกใจในงานตกแต่งของทางโครงการกันใช่มั้ยล่ะคะ เพราะเฟอร์นิเจอร์ทุกชิ้น ตั้งแต่

15/4/2568 • โดย Homeday

การซื้อบ้านหลังแรกถือเป็นก้าวสำคัญในชีวิตที่ต้องอาศัยการวางแผนรอบคอบ ตั้งแต่การเตรียมความพร้อมทางการเงิน การเลือกทำเล ไปจนถึงการตรวจสอบคุณภาพก่อนตัดสินใจ บทความนี้รวบรวมคำแนะนำสำคัญที่จะช่วยให้คุณเลือกซื้อบ้านหลังแรกได้อย่างมั่นใจ พร้อมเทคนิคที่จะช่วยประหยัดค่าใช้จ่ายและป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต เพื่อให้บ้านหลังแรกของคุณเป็นมากกว่าแค่ที่พักอาศัย แต่เป็นพื้นที่แห่งความสุขที่ตอบโจทย์ไลฟ์สไตล์ได้อย่างลงตัว การเงินเป็นสิ่งสำคัญอันดับแรกในการซื้อบ้านหลังแรกจริงหรือไม่? การเตรียมความพร้อมทางการเงินถือเป็นปัจจัยสำคัญอันดับแรกที่คุณควรพิจารณาก่อนตัดสินใจซื้อบ้านหลังแรก เนื่องจากการผ่อนบ้านเป็นภาระผูกพันทางการเงินในระยะยาว โดยทั่วไปอยู่ที่ประมาณ 30 ปี ดังนั้น การมีความมั่นคงในหน้าที่การงานและรายได้ที่สม่ำเสมอจึงเป็นสิ่งสำคัญที่ไม่ควรมองข้าม การประเมินสถานะทางการเงินควรเริ่มจากการบันทึกรายรับและรายจ่ายประจำเดือนอย่างละเอียด ทั้งค่าใช้จ่ายในชีวิตประจำวัน หนี้บัตรเครดิต และหนี้สินอื่นๆ จากนั้นคำนวณเงินที่เหลือเพื่อดูว่ามีเพียงพอสำหรับการผ่อนบ้านหรือไม่ โดยทั่วไปแล้ว ธนาคารจะกำหนดให้ภาระการผ่อนไม่ควรเกิน 40% ของรายได้สุทธิต่อเดือน นอกจากนี้ คุณควรเตรียมเงินออมสำหรับเงินดาวน์บ้านซึ่งปกติอยู่ที่ 10-20% ของราคาบ้าน และยังควรมีเงินสำรองสำหรับค่าใช้จ่ายอื่นๆ เช่น ค่าโอนกรรมสิทธิ์ ค่าจดจำนอง และค่าตกแต่งบ้านหลังการซื้อ การมีเงินสำรองที่เพียงพอจะช่วยให้คุณไม่เกิดปัญหาทางการเงินในระยะยาว จะประเมินความสามารถในการผ่อนบ้านได้อย่างไร? การประเมินความสามารถในการผ่อนบ้านเป็นขั้นตอนสำคัญที่จะช่วยให้คุณเลือกบ้านที่มีราคาเหมาะสมกับกำลังทรัพย์ของตนเอง ซึ่งจะช่วยลดความเสี่ยงในการผิดนัดชำระหนี้ในอนาคต สูตรที่ใช้คำนวณความสามารถในการผ่อนบ้านคือ (เงินเดือน – ภาระหนี้สินต่อเดือน) x 40% = ความสามารถในการผ่อนบ้านต่อเดือน ตัวอย่างเช่น หากคุณมีรายได้ 40,000 บาทต่อเดือนและไม่มีภาระหนี้สิน คุณจะสามารถผ่อนบ้านได้ประมาณ 16,000 บาทต่อเดือน แต่หากมีภาระหนี้สินอื่น เช่น [...]

4/4/2568 • โดย Homeday

การขยายตัวของเมืองและการเติบโตของระบบคมนาคมทำให้พื้นที่ชานเมืองกลายเป็นทำเลที่น่าสนใจสำหรับการอยู่อาศัย หลายคนมองหาบ้านในพื้นที่ชานเมืองเพื่อหลีกหนีความวุ่นวายและราคาที่สูงลิบในใจกลางเมือง แต่การตัดสินใจซื้อบ้านในพื้นที่ชานเมืองนั้นจำเป็นต้องพิจารณาหลายปัจจัย โดยเฉพาะแนวโน้มราคาที่จะมีการเปลี่ยนแปลงตามความต้องการของตลาดและการพัฒนาโครงสร้างพื้นฐาน ปัจจัยที่ส่งผลต่อราคาบ้านชานเมือง การพัฒนาโครงสร้างพื้นฐานเป็นหนึ่งในปัจจัยสำคัญที่ส่งผลต่อราคาบ้านในพื้นที่ชานเมือง โดยเฉพาะระบบคมนาคมที่เชื่อมต่อระหว่างชานเมืองกับใจกลางเมือง ซึ่งรวมถึงถนน รถไฟฟ้า และรถไฟใต้ดิน การพัฒนาเหล่านี้ช่วยลดระยะเวลาในการเดินทางและเพิ่มความสะดวกสบายให้กับผู้อยู่อาศัย ส่งผลให้ความต้องการบ้านในพื้นที่นั้นเพิ่มขึ้นและราคาบ้านปรับตัวสูงขึ้นตามไปด้วย นอกจากนี้ สิ่งอำนวยความสะดวกในพื้นที่ เช่น ห้างสรรพสินค้า โรงพยาบาล สถานศึกษา และสวนสาธารณะ ก็มีผลต่อราคาบ้านเช่นกัน พื้นที่ชานเมืองที่มีสิ่งอำนวยความสะดวกครบครันจะมีราคาบ้านที่สูงกว่าพื้นที่ที่ยังไม่มีการพัฒนามากนัก การลงทุนในสิ่งอำนวยความสะดวกเหล่านี้ไม่เพียงแต่เพิ่มคุณภาพชีวิตของผู้อยู่อาศัย แต่ยังช่วยเพิ่มมูลค่าของอสังหาริมทรัพย์ในพื้นที่อีกด้วย ปัจจัยสุดท้ายที่ส่งผลต่อราคาบ้านชานเมืองคือนโยบายของรัฐบาลและท้องถิ่น นโยบายเหล่านี้อาจรวมถึงการลดหย่อนภาษี การส่งเสริมการลงทุน หรือการควบคุมการก่อสร้าง ซึ่งล้วนมีผลต่อราคาบ้านทั้งสิ้น ตัวอย่างเช่น หากรัฐบาลมีนโยบายส่งเสริมการสร้างที่อยู่อาศัยในพื้นที่ชานเมือง อาจทำให้มีการก่อสร้างเพิ่มขึ้น และส่งผลให้ราคาบ้านปรับตัวลดลงจากการเพิ่มขึ้นของอุปทาน แต่หากมีการควบคุมการก่อสร้างอย่างเข้มงวด ราคาบ้านอาจปรับตัวสูงขึ้นเนื่องจากข้อจำกัดของอุปทาน แนวโน้มราคาบ้านชานเมืองในอนาคต การขยายตัวของระบบขนส่งมวลชน การลงทุนในระบบขนส่งมวลชนเป็นปัจจัยสำคัญที่จะกำหนดทิศทางของราคาบ้านชานเมืองในอนาคต โดยเฉพาะการขยายเส้นทางรถไฟฟ้าและรถไฟใต้ดินไปยังพื้นที่ชานเมือง การศึกษาหลายชิ้นพบว่า บ้านที่อยู่ในรัศมี 1 กิโลเมตรจากสถานีรถไฟฟ้ามีราคาสูงกว่าบ้านที่อยู่ไกลออกไปประมาณ 10-15% เนื่องจากความสะดวกในการเดินทางและการประหยัดเวลา ในอนาคตอันใกล้ เราจะเห็นการขยายตัวของระบบขนส่งมวลชนไปยังพื้นที่ชานเมืองมากขึ้น ทำให้พื้นที่เหล่านี้มีศักยภาพในการเติบโตสูง และราคาบ้านมีแนวโน้มที่จะปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง โดยเฉพาะพื้นที่ที่มีการประกาศแผนการขยายเส้นทางรถไฟฟ้าแล้ว นอกจากนี้ การพัฒนาเทคโนโลยีการขนส่งใหม่ๆ เช่น รถยนต์ไฟฟ้า การทำงานทางไกล และรูปแบบการเดินทางแบบผสมผสาน [...]

19/2/2568 • โดย Homeday

เมื่อความรักสุกงอมแล้วการวางแผนซื้อเรือนหอร่วมกันถือเป็นก้าวสำคัญของชีวิตคู่ เนื่องจากการมีบ้านเป็นของตัวเองนอกจากจะสร้างความมั่นคงแล้วยังเป็นสัญลักษณ์การเริ่มต้นสร้างครอบครัวอีกด้วย สอดคล้องกับข้อมูลจากแบบสอบถามความคิดเห็นของผู้บริโภคที่มีต่อตลาดที่อยู่อาศัย DDproperty Thailand Consumer Sentiment Study รอบล่าสุดของดีดีพร็อพเพอร์ตี้ (DDproperty) แพลตฟอร์มอสังหาริมทรัพย์อันดับ 1 ของไทย พบว่าผู้บริโภคเกือบ 1 ใน 3 (31%) ตัดสินใจซื้อที่อยู่อาศัยเพื่อเพิ่มพื้นที่สำหรับพ่อแม่และบุตรหลานเมื่อขยายครอบครัว รวมถึงการวางแผนระยะยาวสำหรับผู้ที่มีแผนแต่งงานสร้างครอบครัว ส่อง 4 ปัจจัยสำคัญที่คู่รักควรพิจารณาเมื่อซื้อเรือนหอ การซื้อบ้านใหม่เป็นเรือนหอถือเป็นการตัดสินใจครั้งสำคัญที่คู่รักต้องพิจารณาร่วมกันหลายด้าน เนื่องจากเป็นการสร้างภาระผูกพันทางการเงินระยะยาวร่วมกัน ดีดีพร็อพเพอร์ตี้ (DDproperty) ชวนคู่รักมาสำรวจปัจจัยสำคัญที่ควรพิจารณาก่อนตัดสินใจซื้อบ้านใหม่เป็นเรือนหอ เพื่อให้สามารถเลือกที่อยู่อาศัยได้ตอบโจทย์ความต้องการของทั้งสองฝ่ายมากที่สุด ดังนี้ 1. ตั้งงบประมาณให้เหมาะสมกับรายได้ สิ่งแรกที่คู่รักต้องทำคือการตั้งงบประมาณเรือนหอในฝันให้ชัดเจน โดยพิจารณาจากรายได้และค่าใช้จ่ายของทั้งสองคนรวมกัน เพื่อนำมาคำนวณความสามารถในการผ่อนชำระหนี้ต่อเดือนหากต้องยื่นกู้สินเชื่อเพื่อซื้อที่อยู่อาศัยจากธนาคาร ขณะเดียวกันควรสร้างประวัติทางการเงินให้ดี หลีกเลี่ยงการมีประวัติค้างชำระซึ่งจะส่งผลต่อการพิจารณาอนุมัติสินเชื่อได้ นอกจากนี้ยังต้องมีเงินเก็บเพื่อเป็นค่าใช้จ่ายอื่น ๆ เช่น ค่าธรรมเนียมการโอนกรรมสิทธิ์ ค่าตกแต่งบ้าน เป็นต้น ทั้งนี้ การกำหนดงบประมาณซื้อที่อยู่อาศัยให้เหมาะสมกับความสามารถทางการเงินจะช่วยให้คู่รักเลือกบ้านได้ตรงตามกำลังทรัพย์ และไม่สร้างภาระทางการเงินในอนาคต 2. เลือกทำเลให้ตอบโจทย์ ครอบคลุมไลฟ์สไตล์ คู่รักทั้งสองฝ่ายควรเลือกทำเลเรือนหอให้สามารถเดินทางสะดวกทั้งในการไปทำงานหรือใช้ชีวิตตามไลฟ์สไตล์ที่ชื่นชอบ เช่น ใกล้สวนสาธารณะ ใกล้แหล่งช็อปปิ้ง หากวางแผนมีบุตรในอนาคตก็ควรเลือกที่อยู่อาศัยที่ไม่ไกลจากสถานศึกษา หรือหากมีสัตว์เลี้ยงก็ควรพิจารณาโครงการบ้าน/คอนโดมิเนียมที่เลี้ยงสัตว์ได้ [...]

17/4/2568 • โดย Homeday

เงินดาวน์บ้านเป็นเรื่องสำคัญที่ต้องเข้าใจอย่างถ่องแท้ก่อนตัดสินใจซื้อบ้านหรือที่อยู่อาศัย เพราะเป็นค่าใช้จ่ายก้อนใหญ่ที่ต้องเตรียมไว้ล่วงหน้า นอกจากจะช่วยประหยัดดอกเบี้ยเงินกู้แล้ว ยังเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้ง่ายขึ้น บทความนี้จะอธิบายเรื่องเงินดาวน์บ้านให้เข้าใจตั้งแต่ความหมาย จำนวนเงินที่ต้องเตรียม รูปแบบการจ่ายดาวน์ ไปจนถึงวิธีแก้ปัญหาเมื่อวางเงินดาวน์แล้วกู้ไม่ผ่าน เงินดาวน์บ้านคืออะไร เงินดาวน์บ้าน คือ เงินก้อนที่ผู้ซื้อต้องจ่ายให้กับเจ้าของบ้านหรือโครงการก่อนทำสัญญากู้สินเชื่อกับธนาคาร เพื่อเป็นหลักประกันและสร้างความมั่นใจให้กับผู้ขาย โดยทั่วไปเงินดาวน์จะอยู่ที่ 5-30% ของราคาบ้าน เงินดาวน์นี้จะถูกนำไปหักออกจากมูลค่าบ้านทั้งหมด ทำให้ยอดเงินกู้ลดลง ช่วยลดภาระดอกเบี้ยในระยะยาว และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้รวดเร็วยิ่งขึ้นด้วย เงินดาวน์มีความแตกต่างกันตามสถานะของบ้าน ดังนี้: กรณีบ้านพร้อมอยู่ สำหรับบ้านที่พร้อมโอนกรรมสิทธิ์ ทั้งบ้านมือหนึ่งและบ้านมือสอง ผู้ซื้อต้องเตรียมวางเงินดาวน์เต็มจำนวนก่อนการเซ็นสัญญาโอนกรรมสิทธิ์ จึงจะสามารถเป็นเจ้าของที่อยู่อาศัยได้อย่างสมบูรณ์ ปัจจุบันโครงการบ้านใหม่หลายแห่งมักมีโปรโมชันฟรีเงินดาวน์เพื่อดึงดูดความสนใจของผู้ซื้อด้วย กรณีบ้านยังสร้างไม่เสร็จ สำหรับบ้านที่อยู่ระหว่างการก่อสร้าง จะมีการทำสัญญาจะซื้อจะขายระหว่างสองฝ่าย โดยโครงการส่วนใหญ่มักเปิดโอกาสให้ผู้ซื้อสามารถทยอยผ่อนดาวน์ได้ตามระยะเวลาที่ตกลงกัน รูปแบบการจ่ายเงินดาวน์บ้านมีกี่แบบ การจ่ายเงินดาวน์บ้านมีทั้งหมด 3 รูปแบบ ซึ่งแต่ละรูปแบบมีความเหมาะสมกับสถานการณ์ทางการเงินของผู้ซื้อที่แตกต่างกัน ดังนี้ จ่ายดาวน์บ้านแบบครั้งเดียว การจ่ายดาวน์บ้านแบบครั้งเดียว คือ การชำระเงินดาวน์บ้านเป็นเงินก้อนในครั้งเดียวจบ ส่วนใหญ่มักใช้กับบ้านหรือโครงการที่สร้างเสร็จสมบูรณ์ พร้อมให้เข้าอยู่เรียบร้อยแล้ว หลังจากจ่ายเงินดาวน์แบบครั้งเดียวเสร็จ ผู้ซื้อสามารถทำเรื่องสัญญากู้สินเชื่อกับธนาคาร โอนกรรมสิทธิ์ และย้ายเข้าอยู่ได้ทันที รูปแบบนี้เหมาะสำหรับผู้ที่มีเงินเก็บก้อนใหญ่พร้อมจ่าย และต้องการเข้าอยู่ในบ้านได้ในระยะเวลาอันสั้น โดยไม่ต้องรอระยะเวลาการก่อสร้าง ผ่อนดาวน์บ้านแบบเท่ากันทุกงวด การผ่อนดาวน์บ้านแบบเท่ากันทุกงวด ส่วนใหญ่มักใช้กับบ้านหรือโครงการที่ยังอยู่ระหว่างการก่อสร้าง โดยทั่วไปจะให้เวลาผ่อนดาวน์ประมาณ [...]

4/4/2568 • โดย Homeday

การตัดสินใจซื้อบ้านถือเป็นหนึ่งในการลงทุนที่สำคัญที่สุดในชีวิตของคนเรา การเลือกที่อยู่อาศัยที่เหมาะสมไม่เพียงแต่มอบพื้นที่ส่วนตัวให้เรา แต่ยังเป็นสินทรัพย์ที่มีมูลค่าเพิ่มในระยะยาว บ้านในหมู่บ้านจัดสรรเป็นตัวเลือกยอดนิยมสำหรับผู้ที่กำลังมองหาที่อยู่อาศัยที่มีความสะดวกสบายและมีสิ่งอำนวยความสะดวกครบครัน แต่หลายคนอาจยังไม่ทราบถึงข้อดีที่แท้จริงของการอยู่อาศัยในหมู่บ้านจัดสรร บทความนี้จะพาทุกท่านไปสำรวจข้อดีของการซื้อบ้านในหมู่บ้านจัดสรรที่หลายคนอาจมองข้าม ระบบการบริหารจัดการหมู่บ้านที่เป็นระบบและมีมาตรฐาน การเลือกซื้อบ้านในหมู่บ้านจัดสรรมีข้อได้เปรียบที่สำคัญคือการที่มีระบบบริหารจัดการที่เป็นระบบและมีมาตรฐาน ซึ่งช่วยรับประกันคุณภาพชีวิตและความเป็นอยู่ของผู้อาศัย หมู่บ้านจัดสรรมักมีนิติบุคคลหมู่บ้านที่ทำหน้าที่ดูแลและบริหารพื้นที่ส่วนกลาง ตั้งแต่ระบบรักษาความปลอดภัย การดูแลสวนสาธารณะ สระว่ายน้ำ และสิ่งอำนวยความสะดวกอื่นๆ ภายในโครงการ นิติบุคคลหมู่บ้านช่วยกำกับดูแลให้ทุกอย่างเป็นไปตามกฎระเบียบที่วางไว้ เช่น การรักษาความสะอาด การซ่อมแซมโครงสร้างพื้นฐาน และการปรับปรุงพื้นที่ส่วนกลางให้อยู่ในสภาพดี ซึ่งสิ่งเหล่านี้เป็นปัจจัยสำคัญที่ช่วยรักษามูลค่าของบ้านในระยะยาว หากเปรียบเทียบกับการซื้อบ้านเดี่ยวหรือที่ดินเปล่าและสร้างบ้านเอง ผู้อยู่อาศัยต้องรับผิดชอบทุกอย่างด้วยตัวเอง ทั้งการดูแลรักษาและการต่อเติมซ่อมแซม ซึ่งอาจทำให้มีค่าใช้จ่ายที่ไม่คาดคิดเกิดขึ้นได้ นอกจากนี้ หมู่บ้านจัดสรรยังมีการเก็บค่าส่วนกลางจากผู้อยู่อาศัยเพื่อนำไปบริหารจัดการระบบต่างๆ ภายในโครงการ ทำให้ทุกคนมีส่วนร่วมในการดูแลรักษาสภาพแวดล้อมโดยรวมของหมู่บ้าน และยังมีโอกาสแสดงความคิดเห็นหรือข้อเสนอแนะผ่านการประชุมนิติบุคคลที่จัดขึ้นเป็นประจำ อีกทั้งข้อกำหนดและกฎระเบียบของหมู่บ้านยังช่วยควบคุมไม่ให้มีการดัดแปลงหรือต่อเติมอาคารที่ผิดแบบ ซึ่งอาจส่งผลต่อภาพลักษณ์โดยรวมของโครงการและมูลค่าของอสังหาริมทรัพย์ในระยะยาว ความปลอดภัยและระบบรักษาความปลอดภัยที่ครบครัน หนึ่งในข้อได้เปรียบที่สำคัญที่สุดของการซื้อบ้านในหมู่บ้านจัดสรรคือระบบรักษาความปลอดภัยที่ครบครัน ซึ่งเป็นปัจจัยสำคัญที่ผู้อยู่อาศัยให้ความสำคัญเป็นอันดับต้นๆ หมู่บ้านจัดสรรมักมีการติดตั้งระบบรักษาความปลอดภัย 24 ชั่วโมง เช่น รปภ. ประจำหมู่บ้าน ระบบกล้องวงจรปิด ระบบควบคุมการเข้า-ออกด้วยบัตรหรือรหัส และระบบแจ้งเตือนฉุกเฉิน การมีจุดเข้า-ออกที่ชัดเจนและมีการควบคุมโดยเจ้าหน้าที่รักษาความปลอดภัย ช่วยลดความเสี่ยงจากบุคคลภายนอกที่ไม่ได้รับอนุญาตเข้ามาในพื้นที่ ระบบกล้องวงจรปิดที่ติดตั้งตามจุดต่างๆ ในหมู่บ้านช่วยเพิ่มความมั่นใจให้กับผู้อยู่อาศัย และเป็นเครื่องมือที่มีประสิทธิภาพในการตรวจสอบเหตุการณ์ต่างๆ ที่อาจเกิดขึ้น นอกจากนี้ ยังมีระบบแจ้งเตือนฉุกเฉินที่เชื่อมโยงกับสถานีรักษาความปลอดภัยของหมู่บ้าน ทำให้สามารถตอบสนองต่อเหตุการณ์ฉุกเฉินได้อย่างรวดเร็ว สำหรับครอบครัวที่มีเด็กเล็กหรือผู้สูงอายุ ความปลอดภัยและความอุ่นใจในการใช้ชีวิตประจำวันเป็นสิ่งสำคัญอย่างยิ่ง [...]