พบ 9 บทความ

2025/4/26 • 由 Homeday

การมีบ้านเป็นของตัวเองเป็นความฝันของคนจำนวนมาก แต่การผ่อนบ้านมักกินระยะเวลายาวนานถึง 20-30 ปี ส่งผลให้เสียดอกเบี้ยมหาศาล บทความนี้จะมาแนะนำวิธีผ่อนบ้านให้หมดเร็วกว่ากำหนด เพื่อประหยัดดอกเบี้ยและสร้างอิสรภาพทางการเงินได้เร็วขึ้น พร้อมทั้งคำแนะนำในการวางแผนการเงินอย่างรอบคอบก่อนตัดสินใจผ่อนบ้าน เพื่อให้คุณสามารถบริหารจัดการหนี้บ้านได้อย่างมีประสิทธิภาพและไม่เป็นภาระมากเกินไป ทำไมการผ่อนบ้านให้หมดเร็วจึงสำคัญต่อสุขภาพทางการเงิน? การผ่อนบ้านให้หมดเร็วกว่ากำหนดนั้นมีความสำคัญอย่างยิ่งต่อสุขภาพทางการเงินในระยะยาว เนื่องจากสามารถช่วยลดภาระดอกเบี้ยจำนวนมหาศาลที่ต้องจ่ายตลอดอายุสัญญาเงินกู้ ยิ่งผ่อนนานเท่าไหร่ คุณก็ยิ่งเสียดอกเบี้ยมากขึ้นเท่านั้น ตัวอย่างเช่น หากคุณกู้เงิน 3 ล้านบาท ผ่อน 30 ปี ด้วยอัตราดอกเบี้ยเฉลี่ย 4% ต่อปี คุณจะต้องจ่ายดอกเบี้ยรวมกว่า 2.1 ล้านบาทตลอดอายุสัญญา แต่หากคุณสามารถผ่อนให้หมดใน 15 ปี ดอกเบี้ยที่ต้องจ่ายจะลดลงเหลือเพียง 1 ล้านบาทเท่านั้น นอกจากนี้ การปลดภาระหนี้บ้านเร็วขึ้นยังช่วยให้คุณมีความยืดหยุ่นทางการเงินมากขึ้น ทำให้สามารถนำเงินก้อนนั้นไปลงทุนหรือเก็บออมเพื่ออนาคตได้ อีกทั้งยังช่วยลดความเครียดจากการมีหนี้สินระยะยาว และเพิ่มความมั่นคงทางการเงิน โดยเฉพาะในช่วงที่เศรษฐกิจผันผวน อัตราดอกเบี้ยอาจปรับตัวสูงขึ้นได้ตลอดเวลา การมีภาระหนี้น้อยลงจึงช่วยลดความเสี่ยงทางการเงินได้อย่างมาก การวางแผนการเงินเพื่อปิดหนี้บ้านเร็วขึ้นจึงเป็นกลยุทธ์สำคัญที่ช่วยให้คุณมีอิสรภาพทางการเงินได้เร็วกว่าที่คิด และจะทำให้คุณมีเงินเหลือเพื่อทำตามเป้าหมายทางการเงินอื่นๆ ในอนาคต เช่น การเกษียณอายุ การศึกษาของบุตร หรือการลงทุนเพื่อสร้างรายได้เพิ่มเติม ควรเตรียมตัวอย่างไรก่อนตัดสินใจผ่อนบ้าน? ก่อนตัดสินใจผ่อนบ้าน สิ่งสำคัญที่สุดคือการประเมินสถานะทางการเงินของตัวเองอย่างรอบคอบ คุณควรเริ่มจากการสำรวจรายรับรายจ่ายให้ชัดเจน ตามหลักการวางแผนการเงินที่ดี ภาระหนี้ทั้งหมดไม่ควรเกิน 40% [...]

2025/3/11 • 由 Homeday

ทำความเข้าใจสินเชื่อบ้านร่วม สินเชื่อบ้านร่วมคือการกู้เงินซื้อบ้านโดยมีผู้กู้มากกว่าหนึ่งคน ซึ่งแต่ละคนจะมีความรับผิดชอบร่วมกันในการชำระหนี้เงินกู้ วิธีนี้เปิดโอกาสให้ผู้กู้สามารถเพิ่มความน่าเชื่อถือทางการเงินและโอกาสในการอนุมัติสินเชื่อ คุณสมบัติของผู้กู้ร่วม ผู้กู้ร่วมที่เหมาะสมมักเป็นบุคคลที่มีความสัมพันธ์ใกล้ชิด เช่น: คู่สมรส บิดามารดากับบุตร พี่น้อง เพื่อนสนิท สิ่งสำคัญคือผู้กู้ร่วมต้องมีความน่าเชื่อถือทางการเงิน มีรายได้มั่นคง และมีประวัติการเงินที่ดี ประโยชน์ของการขอสินเชื่อบ้านร่วม เพิ่มโอกาสในการอนุมัติสินเชื่อ การมีผู้กู้ร่วมช่วยเพิ่มความน่าเชื่อถือให้กับคำขอสินเชื่อ ธนาคารจะพิจารณาจากรายได้รวมและความสามารถในการชำระหนี้ของทั้งสองฝ่าย ซึ่งช่วยเพิ่มวงเงินกู้และโอกาสในการอนุมัติ กระจายภาระทางการเงิน การแบ่งภาระการผ่อนชำระทำให้ภาระทางการเงินเบาลง ทั้งยังช่วยลดความกดดันทางการเงินของแต่ละฝ่าย ข้อควรระวังในการขอสินเชื่อบ้านร่วม ความรับผิดชอบร่วมกัน ผู้กู้ร่วมทั้งสองฝ่ายมีความรับผิดชอบร่วมกันในการชำระหนี้ หากฝ่ายใดฝ่ายหนึ่งผิดนัดชำระ จะส่งผลกระทบต่อคะแนนเครดิตของทั้งสองฝ่าย การวางแผนล่วงหน้า ควรมีการตกลงและวางแผนร่วมกันอย่างชัดเจนเกี่ยวกับ: วิธีการชำระเงิน การแบ่งค่าใช้จ่าย แผนสำรองกรณีมีปัญหาทางการเงิน เอกสารที่ต้องเตรียม เอกสารส่วนบุคคล สำเนาบัตรประจำตัวประชาชน สำเนาทะเบียนบ้าน เอกสารแสดงรายได้ (เช่น สลิปเงินเดือน) เอกสารทางการเงิน หนังสือรับรองการทำงาน งบเดินบัญชีย้อนหลัง เอกสารแสดงสินทรัพย์และหนี้สิน เกณฑ์การพิจารณาของธนาคาร ธนาคารจะประเมินปัจจัยต่างๆ เพื่อพิจารณาอนุมัติสินเชื่อ ได้แก่: รายได้รวม ประวัติการเงิน อายุการทำงาน คะแนนเครดิต อัตราส่วนหนี้ต่อรายได้ ขั้นตอนการขอสินเชื่อบ้านร่วม ตรวจสอบคุณสมบัติเบื้องต้น เตรียมเอกสารให้ครบถ้วน [...]

2025/3/28 • 由 Homeday

การซื้อบ้านในปัจจุบันไม่ใช่เรื่องง่าย โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับระบบสินเชื่อที่ซับซ้อนและเปลี่ยนแปลงอยู่ตลอดเวลา นโยบายสินเชื่อที่อยู่อาศัยปี 2025 มีการปรับเปลี่ยนที่สำคัญซึ่งส่งผลกระทบโดยตรงต่อผู้ที่ต้องการมีบ้านเป็นของตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงรายละเอียดสำคัญที่นักลงทุนและผู้ซื้อบ้านมือใหม่ควรรับรู้ การเปลี่ยนแปลงหลักของสินเชื่อที่อยู่อาศัยในปี 2025 ในปี 2025 วงการอสังหาริมทรัพย์กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญ สถาบันการเงินต่างปรับตัวเพื่อรองรับความต้องการที่เปลี่ยนแปลงไปของตลาด การเข้าถึงสินเชื่อที่อยู่อาศัยจึงมีความยืดหยุ่นและซับซ้อนมากยิ่งขึ้น ผู้ซื้อจำเป็นต้องทำความเข้าใจถึงเกณฑ์และเงื่อนไขใหม่ๆ เพื่อวางแผนการซื้อบ้านได้อย่างมีประสิทธิภาพ เกณฑ์การอนุมัติสินเชื่อที่เข้มงวดขึ้น สถาบันการเงินได้ปรับเกณฑ์การพิจารณาสินเชื่อให้มีความเข้มงวดมากขึ้น โดยคำนึงถึงปัจจัยต่างๆ อย่างรอบด้าน ไม่เพียงแต่รายได้และประวัติการเงิน แต่ยังรวมถึงความมั่นคงในอาชีพ เสถียรภาพทางการเงิน และความสามารถในการชำระหนี้ในระยะยาว เกณฑ์ใหม่นี้มีวัตถุประสงค์เพื่อลดความเสี่ยงให้กับทั้งผู้ให้กู้และผู้กู้ การประเมินความสามารถในการชำระหนี้จะพิจารณาจากอัตราส่วนหนี้ต่อรายได้ (Debt-to-Income Ratio) อย่างเคร่งครัด โดยปกติแล้วสถาบันการเงินจะต้องการให้อัตราส่วนนี้ไม่เกิน 40-45% ซึ่งหมายความว่าค่าผ่อนชำระบ้านรวมหนี้อื่นๆ จะต้องไม่เกิน 40-45% ของรายได้รวมต่อเดือน นวัตกรรมทางการเงินสำหรับที่อยู่อาศัย ปี 2025 เห็นการพัฒนานวัตกรรมทางการเงินที่ช่วยอำนวยความสะดวกให้กับผู้ต้องการซื้อบ้าน สินเชื่อแบบใหม่เริ่มมีความยืดหยุ่นมากขึ้น เช่น สินเชื่อที่สามารถปรับอัตราดอกเบี้ยได้ตามสถานการณ์ส่วนบุคคล หรือสินเชื่อที่มีระยะเวลาผ่อนชำระที่ยาวขึ้น นอกจากนี้ ยังมีผลิตภัณฑ์สินเชื่อที่ออกแบบมาเพื่อกลุ่มคนทำงานอิสระและผู้ประกอบการ ซึ่งมีรูปแบบรายได้ที่ไม่คงที่ โดยพิจารณาจากประวัติการเงินและศักยภาพในการหารายได้ ไม่ได้ยึดติดกับรายได้ประจำเพียงอย่างเดียว ปัจจัยที่ส่งผลต่อสินเชื่อที่อยู่อาศัย อัตราดอกเบี้ยและผลกระทบทางเศรษฐกิจ อัตราดอกเบี้ยเป็นปัจจัยสำคัญที่ส่งผลกระทบโดยตรงต่อการกู้ซื้อบ้าน ในปี 2025 แนวโน้มอัตราดอกเบี้ยมีความผันผวน ธนาคารกลางและสถาบันการเงินต่างปรับกลยุทธ์เพื่อรับมือกับสภาวะเศรษฐกิจที่เปลี่ยนแปลง การเลือกระหว่างสินเชื่ออัตราดอกเบี้ยคงที่หรือลอยตัวจึงต้องพิจารณาอย่างรอบคอบ [...]

2025/3/18 • 由 Homeday

การกู้เงินเป็นทางเลือกที่สำคัญสำหรับหลายคนในการบรรลุเป้าหมายทางการเงิน ไม่ว่าจะเป็นการซื้อบ้าน รถยนต์ หรือลงทุน แต่การตัดสินใจกู้เงินต้องอาศัยความรอบคอบและการวางแผนอย่างรัดกุม บทความนี้จะช่วยให้คุณเข้าใจประเด็นสำคัญที่ควรพิจารณาก่อนการกู้เงิน 1. ประเมินความสามารถในการชำระหนี้ การประเมินรายได้และรายจ่ายเป็นขั้นตอนแรกที่สำคัญ ตรวจสอบรายได้ประจำของคุณอย่างละเอียด คำนวณรายจ่ายประจำเดือน และดูว่ามีเงินเหลือเพียงพอสำหรับการผ่อนชำระหนี้หรือไม่ นักการเงินแนะนำให้ค่างวดการกู้ไม่ควรเกิน 30-40% ของรายได้ต่อเดือน การคำนวณความสามารถในการชำระหนี้ วิเคราะห์รายได้หลังหักค่าใช้จ่ายประจำ พิจารณาเงินออมและเงินสำรองฉุกเฉิน คำนวณอัตราส่วนหนี้ต่อรายได้ 2. ตรวจสอบประวัติเครดิต ประวัติเครดิตเป็นปัจจัยสำคัญที่สถาบันการเงินใช้ประเมินความน่าเชื่อถือ คะแนนเครดิตที่ดีจะช่วยให้ได้อัตราดอกเบี้ยที่ต่ำลง วิธีตรวจสอบและปรับปรุงเครดิต ตรวจสอบคะแนนเครดิตจากหน่วยงานที่เกี่ยวข้อง ชำระหนี้ตรงเวลา ลดการใช้วงเงินบัตรเครดิต แก้ไขข้อผิดพลาดในรายงานเครดิต 3. เปรียบเทียบอัตราดอกเบี้ยและเงื่อนไข อัตราดอกเบี้ยมีความแตกต่างกันไปในแต่ละสถาบันการเงิน การเปรียบเทียบจะช่วยให้คุณเลือกเงื่อนไขที่เหมาะสมที่สุด ปัจจัยที่ควรพิจารณา อัตราดอกเบี้ยคงที่และลอยตัว ค่าธรรมเนียมการกู้ ระยะเวลาการกู้ เงื่อนไขการชำระคืนก่อนกำหนด 4. พิจารณาวัตถุประสงค์ของการกู้เงิน การกำหนดวัตถุประสงค์ที่ชัดเจนจะช่วยให้การกู้เงินมีประสิทธิภาพและคุ้มค่ามากขึ้น ประเภทของวัตถุประสงค์การกู้ การลงทุนที่สร้างรายได้ การซื้อสินทรัพย์ที่จำเป็น การชำระหนี้เดิม การศึกษา 5. เตรียมหลักประกันและเอกสารสำคัญ หลักประกันและเอกสารที่ครบถ้วนจะช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ เอกสารที่จำเป็น สำเนาบัตรประชาชน หลักฐานรายได้ เอกสารการทำงาน หลักทรัพย์ค้ำประกัน 6. คำนึงถึงความเสี่ยงและผลกระทบระยะยาว [...]

2025/3/24 • 由 Homeday

การขอสินเชื่อครั้งแรกอาจทำให้หลายคนรู้สึกกังวล ไม่รู้ว่าจะเริ่มต้นอย่างไรดี หรือทำอย่างไรให้ผ่านการอนุมัติ บทความนี้จะพาคุณไปรู้จักกับวิธีขอสินเชื่อให้ผ่านสำหรับมือใหม่ที่ไม่เคยกู้มาก่อน พร้อมเคล็ดลับดีๆ ที่จะช่วยเพิ่มโอกาสให้คุณได้รับการอนุมัติสินเชื่อได้ง่ายขึ้น 5 วิธีขอสินเชื่อให้ผ่านสำหรับมือใหม่ สำหรับคนที่ไม่มีประสบการณ์ในการกู้เงินมาก่อน การเตรียมตัวให้พร้อมเป็นสิ่งสำคัญ วิธีขอสินเชื่อให้ผ่านที่จะแนะนำต่อไปนี้ จะช่วยให้มือใหม่หัดกู้เข้าใจหลักการพื้นฐานและเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อได้มากขึ้น ลองมาดูกันว่ามีอะไรบ้าง 1. เลือกสินเชื่อให้เหมาะสม การเลือกวิธีขอสินเชื่อให้ผ่านควรเริ่มจากการเลือกประเภทสินเชื่อที่เหมาะกับความต้องการของตัวเอง สินเชื่อแต่ละประเภทมีเงื่อนไขและข้อกำหนดที่แตกต่างกัน ควรศึกษาและเปรียบเทียบข้อเสนอจากหลายๆ สถาบันการเงินก่อนตัดสินใจ เพื่อให้ได้สินเชื่อที่มีอัตราดอกเบี้ยและเงื่อนไขที่เหมาะสมกับสถานะทางการเงินของคุณมากที่สุด 2. จ่ายหนี้ให้ตรงเวลา หนึ่งในวิธีขอสินเชื่อให้ผ่านที่สำคัญที่สุดคือการสร้างประวัติเครดิตที่ดี โดยการจ่ายหนี้ที่มีอยู่ให้ตรงเวลา ไม่ว่าจะเป็นค่าบัตรเครดิต ค่าผ่อนรถ หรือหนี้อื่นๆ การชำระหนี้ตรงเวลาจะถูกบันทึกในประวัติเครดิตของคุณ ซึ่งเป็นปัจจัยสำคัญที่สถาบันการเงินใช้ประเมินความน่าเชื่อถือของผู้กู้ 3. ประเมินความสามารถการผ่อนของตัวเอง ก่อนยื่นขอสินเชื่อ คุณควรประเมินความสามารถในการผ่อนชำระของตัวเองให้ชัดเจน นี่เป็นวิธีขอสินเชื่อให้ผ่านที่มือใหม่มักมองข้าม ลองคำนวณรายรับ-รายจ่ายในแต่ละเดือน เพื่อดูว่าคุณมีเงินเหลือพอที่จะผ่อนชำระได้หรือไม่ การเลือกวงเงินและระยะเวลาผ่อนที่เหมาะสมจะช่วยให้คุณผ่านการอนุมัติง่ายขึ้น 4. อย่าเป็นหนี้เกินตัว วิธีขอสินเชื่อให้ผ่านที่หลายคนมองข้ามคือการไม่เป็นหนี้เกินตัว สถาบันการเงินจะพิจารณาอัตราส่วนหนี้ต่อรายได้ (Debt Service Ratio) ซึ่งโดยทั่วไปแล้วไม่ควรเกิน 40% ของรายได้ หากคุณมีภาระหนี้สูงเกินไป โอกาสที่จะได้รับการอนุมัติสินเชื่อก็จะลดลง ดังนั้น ควรจัดการหนี้เดิมให้ดีก่อนที่จะขอสินเชื่อใหม่ 5. เตรียมเอกสารให้ครบ วิธีขอสินเชื่อให้ผ่านขั้นสุดท้ายที่สำคัญมากคือการเตรียมเอกสารให้ครบถ้วนและถูกต้อง เอกสารสำคัญที่ต้องเตรียม [...]

2025/4/24 • 由 Homeday

การคำนวณเงินผ่อนคอนโดต่อเดือนเป็นกระบวนการที่ต้องพิจารณาปัจจัยหลายด้านทั้งรายได้ ภาระหนี้ และค่าใช้จ่ายเพิ่มเติม การทำความเข้าใจหลักการพื้นฐานทางการเงินจะช่วยให้ผู้ซื้อสามารถวางแผนการผ่อนชำระได้อย่างมีประสิทธิภาพและหลีกเลี่ยงปัญหาทางการเงินในอนาคต วิธีการคำนวณเงินผ่อนคอนโดต่อเดือน การประเมินความสามารถในการผ่อนชำระเริ่มต้นจากการใช้สูตรมาตรฐานที่สถาบันการเงินส่วนใหญ่ยึดถือ โดยอัตราส่วนหนี้สินต่อรายได้ไม่ควรเกิน 40% ของรายได้สุทธิ สูตรการคำนวณพื้นฐานมีดังนี้: ความสามารถในการผ่อนชำระ = (รายได้สุทธิ × 40%) – ภาระหนี้ปัจจุบัน ตัวอย่างเช่น หากมีรายได้เดือนละ 30,000 บาท และมีหนี้สินผ่อนรถเดือนละ 5,000 บาท จะคำนวณได้ว่า:(30,000 × 0.4) – 5,000 = 7,000 บาท/เดือนหมายความว่าสามารถผ่อนคอนโดได้สูงสุดเดือนละ 7,000 บาท โดยไม่กระทบต่อสภาพคล่องทางการเงิน ปัจจัยที่ส่งผลต่อวงเงินกู้ซื้อคอนโด สถาบันการเงินใช้เกณฑ์พิจารณาหลายประการในการอนุมัติวงเงินกู้ หนึ่งในปัจจัยสำคัญคืออัตราส่วนหนี้สินต่อรายได้ (Debt Service Ratio) ซึ่งคำนวณจาก: DSR=(หนี้สินรวมรายได้รวม)×100 DSR=(รายได้รวม/หนี้สินรวม)×100ค่า DSR ที่เหมาะสมไม่ควรเกิน 40% นอกจากนี้ประวัติการชำระหนี้ที่ปรากฏในเครดิตบูโรยังมีผลต่อการตัดสินใจของธนาคาร โดยเฉพาะการชำระหนี้ล่าช้าหรือผิดนัดจะลดโอกาสในการได้รับอนุมัติ ค่าใช้จ่ายเพิ่มเติมที่ต้องคำนึงถึง นอกจากเงินผ่อนหลักแล้ว ผู้ซื้อต้องเตรียมค่าใช้จ่ายอื่น ๆ เช่น เงินดาวน์ [...]

2024/7/3 • 由 Homeday

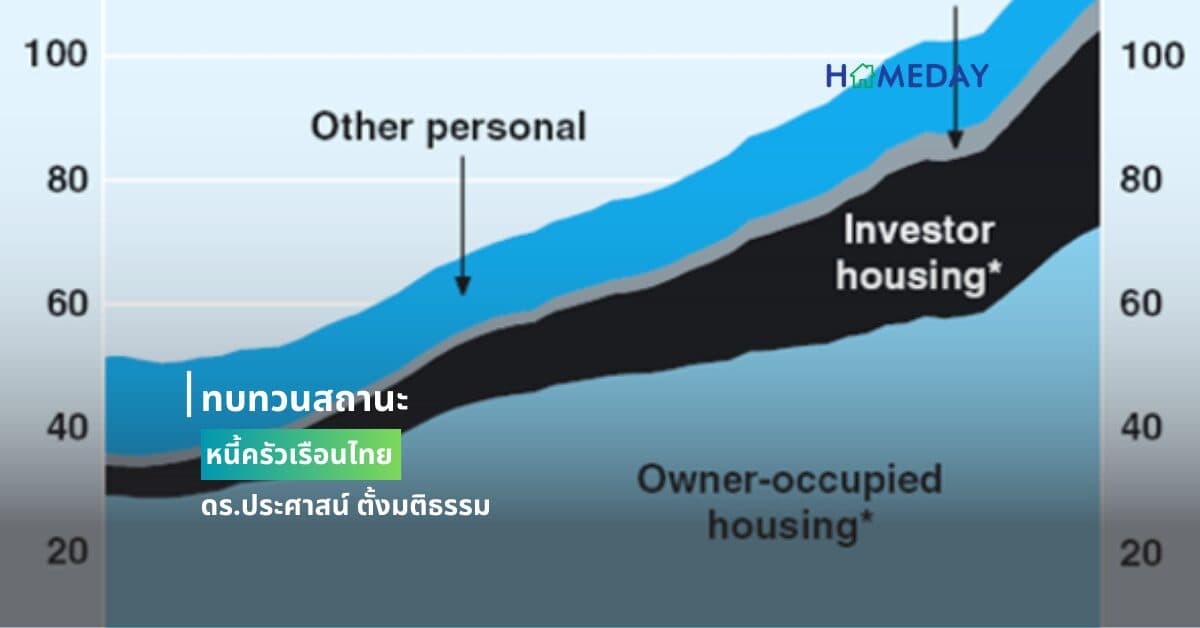

การวิพากษ์วิจารณ์เกี่ยวกับหนี้ครัวเรือนไทยมีมาและเป็นไปในทางที่รุนแรงขึ้นมาตลอด การ มองในมุมอื่น ๆ แทบจะไม่มีเลย ลักษณะที่วิพากษ์วิจารณ์เป็นแนวทางแรกคือ อัตราส่วนหนี้ครัวเรือน ต่อจีดีพีสูงขึ้นมาตลอด แต่ว่าไม่อาจบอกได้มันถึงจุดที่อันตรายจริงหรือไม่ การพิจารณาด้วยสัดส่วน หนี้ครัวเรือนต่อจีดีพีอาจดู

2025/4/18 • 由 Homeday

ทีเอ็มบีธนชาต รายงานกำไรสุทธิ 5,096 ล้านบาท ในไตรมาส 1 ปี 2568 หนุนโดยการบริหารจัดการด้านต้นทุน ด้านคุณภาพสินทรัพย์ยังคงเป็นไปตามเป้าหมาย หนี้เสียอยู่ในระดับต่ำที่ 2.75% เป็นผลจากการเติบโตสินเชื่ออย่างมีคุณภาพ การบริหารหนี้เสียเชิงรุก รวมถึงการดูแลลูกค้าอย่างใกล้ชิดและสนับสนุนการแก้หนี้อย่างยั่งยืนผ่านโครงการคุณสู้ เราช่วย ธนาคารทหารไทยธนชาต จำกัด (มหาชน) หรือ ทีเอ็มบีธนชาต (ทีทีบี) แจ้งผลประกอบการไตรมาส 1 ปี 2568 โดยธนาคารและบริษัทย่อยรายงานกำไรสุทธิที่ 5,096 ล้านบาทในไตรมาสแรก หนุนโดยการบริหารจัดการด้านต้นทุน ไม่ว่าจะเป็นต้นทุนทางการเงิน ต้นทุนการดำเนินงาน และค่าใช้จ่ายตั้งสำรองฯ ด้านคุณภาพสินทรัพย์ยังคงบริหารจัดการได้ตามเป้าหมาย อัตราส่วนหนี้เสียอยู่ในเกณฑ์ควบคุมที่ 2.75% ขณะที่อัตราส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพทรงตัวในระดับสูงที่ 150% นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบีธนชาต เปิดเผยว่า ภาพรวมการดำเนินงานในไตรมาส 1 ปี 2568 ถือว่าเป็นไปตามเป้าหมาย โดยธนาคารยังคงให้ความสำคัญกับการดำเนินธุรกิจอย่างรอบคอบ และมุ่งดำเนินการใน 3 เรื่องหลัก ในประการแรก คือ [...]

2025/8/28 • 由 Homeday

กรุงเทพฯ – 28 สิงหาคม 2568 – บริษัท เบาด์ แอนด์ บียอนด์ จำกัด (มหาชน) เจ้าของโรงแรมคาเพลลา กรุงเทพ และโรงแรมโฟร์ซีซั่นส์ กรุงเทพฯ ริมแม่น้ำเจ้าพระยา เปิดเผยผลประกอบการครึ่งปีแรก 2568 พร้อมตอกย้ำความแข็งแกร่งด้านการบริหารจัดการ และทิศทางการเติบโตของธุรกิจ Luxury Lifestyle Hospitality ที่มุ่งสร้างสมดุลระหว่างผลตอบแทนทางธุรกิจ และเป้าหมายด้านความยั่งยืนในระยะยาว ในช่วงครึ่งปีแรก บริษัทฯ มีรายได้รวม 1,556 ล้านบาท แม้จะเผชิญกับภาวะชะลอตัวของฤดูกาลท่องเที่ยวและการฟื้นตัวที่ยังไม่เต็มที่ของตลาดนักท่องเที่ยวจีนในไตรมาส 2 บริษัทฯ ยังคงบริหารต้นทุนการดำเนินงานได้อย่างมีประสิทธิภาพ พร้อมสร้างกระแสเงินสดจากการดำเนินงานได้อย่างสม่ำเสมอ อีกทั้งยังคงบริหารต้นทุนทางการเงินอย่างต่อเนื่อง ส่งผลให้อัตราส่วนหนี้สินที่มีภาระดอกเบี้ยต่อทุนลดลงเหลือเพียง 0.83 เท่า ซึ่งถือว่าอยู่ในระดับที่แข็งแกร่งและต่ำกว่าค่าเฉลี่ยของอุตสาหกรรม สำหรับแนวโน้มในช่วงครึ่งปีหลัง บริษัทฯ คาดว่าการเดินทางของกลุ่มนักท่องเที่ยวระยะไกล (long-haul travelers) จะเป็นแรงขับเคลื่อนหลัก โดยเฉพาะนักเดินทางกลุ่มที่ให้ความสำคัญกับคุณค่าและประสบการณ์มากกว่าราคา ซึ่งสอดคล้องกับกลยุทธ์การวางตำแหน่งของบริษัทในฐานะผู้นำด้าน Luxury Lifestyle Hospitality นางกมลวรรณ วิปุลากร กรรมการผู้จัดการ [...]