2025/4/22 • 由 Homeday

การขายฝากที่ดินเป็นการทำสัญญาซื้อขายโฉนดที่ดินรูปแบบพิเศษ ที่ผู้ขายฝากสามารถไถ่ถอนคืนได้ภายในระยะเวลาที่กำหนด โดยกระบวนการทำงานคือ ผู้ขายฝากโอนกรรมสิทธิ์ที่ดินให้แก่ผู้รับซื้อฝากเพื่อแลกกับเงินก้อน และผู้ขายฝากมีสิทธิไถ่ถอนที่ดินคืนได้ภายในระยะเวลาที่ระบุในสัญญา ซึ่งกฎหมายกำหนดให้ไม่ต่ำกว่า 1 ปี และไม่เกิน 10 ปี สำหรับอสังหาริมทรัพย์ การขายฝากที่ดินเป็นทางเลือกสำหรับผู้ที่กำลังต้องการใช้เงินด่วนแต่ไม่อยากเสียกรรมสิทธิ์ในที่ดินไปอย่างถาวร เมื่อทำสัญญาขายฝากแล้ว ผู้รับซื้อฝากจะได้รับกรรมสิทธิ์ในที่ดินทันที แต่ผู้ขายฝากยังมีสิทธิไถ่ถอนคืนได้ตามเงื่อนไข อย่างไรก็ตาม หากผู้ขายฝากไม่สามารถไถ่ถอนที่ดินคืนภายในระยะเวลาที่กำหนด ที่ดินจะตกเป็นของผู้รับซื้อฝากโดยสมบูรณ์ ข้อดีของการขายฝากที่ดินที่ควรพิจารณา การขายฝากที่ดินมีข้อดีหลายประการที่อาจเป็นทางเลือกที่เหมาะสมสำหรับผู้ที่ต้องการใช้ประโยชน์จากมูลค่าที่ดินของตน ข้อดีที่สำคัญมีดังนี้ ได้รับเงินอย่างรวดเร็ว การขายฝากที่ดินช่วยให้ผู้ขายฝากได้รับเงินอย่างรวดเร็ว โดยทั่วไปใช้เวลาเพียง 1-7 วันเท่านั้น ซึ่งเร็วกว่าการขายขาดที่อาจต้องรอหาผู้ซื้อที่เหมาะสม ทำให้เป็นแหล่งเงินทุนฉุกเฉินที่มีประสิทธิภาพเมื่อต้องการใช้เงินเร่งด่วน สามารถไถ่ถอนเรียกคืนกรรมสิทธิ์ได้ ข้อดีที่สำคัญที่สุดของการขายฝากที่ดินคือ ผู้ขายฝากยังมีโอกาสได้รับที่ดินคืนเมื่อนำเงินมาไถ่ถอนภายในระยะเวลาที่กำหนด ทำให้ไม่ต้องสูญเสียที่ดินไปอย่างถาวร หากสามารถหาเงินมาชำระคืนได้ในอนาคต ได้วงเงินสูงกว่าการจำนอง การขายฝากที่ดินมักได้รับวงเงินประมาณ 40-70% ของราคาตลาด ซึ่งสูงกว่าการจำนองที่โดยทั่วไปได้รับเพียง 20-30% ของราคาตลาดเท่านั้น ทำให้เป็นทางเลือกที่ดีสำหรับผู้ที่ต้องการเงินในจำนวนที่มากขึ้น ไม่จำเป็นต้องมีผู้ค้ำประกัน การขายฝากที่ดินไม่จำเป็นต้องมีคนค้ำประกัน และไม่มีการตรวจสอบประวัติทางการเงินของผู้ขายฝาก ทำให้เป็นทางเลือกที่ดีสำหรับผู้ที่อาจมีประวัติทางการเงินไม่ดีนัก หรือไม่สามารถหาผู้ค้ำประกันได้ ยังใช้ประโยชน์ในที่ดินได้ ผู้ขายฝากยังสามารถใช้ประโยชน์ในที่ดินได้ตามปกติจนกว่าจะถึงกำหนดไถ่ถอน ต่างจากการขายขาดที่ต้องสูญเสียสิทธิการใช้ประโยชน์ทันที ทำให้ยังคงอาศัยหรือทำประโยชน์บนที่ดินนั้นได้ ข้อควรระวังและข้อเสียของการขายฝากที่ดิน แม้การขายฝากที่ดินจะมีข้อดีหลายประการ แต่ก็มีข้อควรระวังและข้อเสียที่ผู้ขายฝากควรพิจารณาก่อนตัดสินใจ ดังนี้ [...]

2025/2/25 • 由 Homeday

ไวส์ โลจิสติกส์ หรือ WICE ชี้แจงงบการเงิน ประจำปี 2567 รับผลกระทบจากบริษัทย่อย และมีรายการตั้งสำรองค่าใช้จ่าย One-Time Expenses จากการให้กู้เงินในบริษัท Start up ส่งผลให้กำไรปี 2567 ลดลง ย้ำภาพรวมธุรกิจปีนี้ ยังมีแนวโน้มที่ดี จับตาดูนโยบายจีนและสหรัฐ ตั้งเป้าโตไม่ต่ำกว่า 15% พร้อมหาโอกาสต่อยอดธุรกิจควบคู่ไปกับการสร้างเครือข่าย เสริมความแข็งแกร่ง ด้านบอร์ดใจดีแจกปันผล 0.14 บาทต่อหุ้น นายชูเดช คงสุนทร กรรมการผู้จัดการ ฝ่ายพัฒนาธุรกิจ บริษัท ไวส์ โลจิสติกส์ จำกัด (มหาชน) หรือ WICE ผู้ให้บริการโลจิสติกส์ระหว่างประเทศแบบครบวงจร เปิดเผยถึงผลดำเนินงานปี 2567 ว่า บริษัทมีรายได้ 4,099 ล้านบาท เพิ่มขึ้น 10.8% จากปีก่อน และมีกำไรสุทธิ 98 ล้านบาท ลดลง 40.5 % จากปีก่อน [...]

2025/3/18 • 由 Homeday

การกู้เงินเป็นทางเลือกที่สำคัญสำหรับหลายคนในการบรรลุเป้าหมายทางการเงิน ไม่ว่าจะเป็นการซื้อบ้าน รถยนต์ หรือลงทุน แต่การตัดสินใจกู้เงินต้องอาศัยความรอบคอบและการวางแผนอย่างรัดกุม บทความนี้จะช่วยให้คุณเข้าใจประเด็นสำคัญที่ควรพิจารณาก่อนการกู้เงิน 1. ประเมินความสามารถในการชำระหนี้ การประเมินรายได้และรายจ่ายเป็นขั้นตอนแรกที่สำคัญ ตรวจสอบรายได้ประจำของคุณอย่างละเอียด คำนวณรายจ่ายประจำเดือน และดูว่ามีเงินเหลือเพียงพอสำหรับการผ่อนชำระหนี้หรือไม่ นักการเงินแนะนำให้ค่างวดการกู้ไม่ควรเกิน 30-40% ของรายได้ต่อเดือน การคำนวณความสามารถในการชำระหนี้ วิเคราะห์รายได้หลังหักค่าใช้จ่ายประจำ พิจารณาเงินออมและเงินสำรองฉุกเฉิน คำนวณอัตราส่วนหนี้ต่อรายได้ 2. ตรวจสอบประวัติเครดิต ประวัติเครดิตเป็นปัจจัยสำคัญที่สถาบันการเงินใช้ประเมินความน่าเชื่อถือ คะแนนเครดิตที่ดีจะช่วยให้ได้อัตราดอกเบี้ยที่ต่ำลง วิธีตรวจสอบและปรับปรุงเครดิต ตรวจสอบคะแนนเครดิตจากหน่วยงานที่เกี่ยวข้อง ชำระหนี้ตรงเวลา ลดการใช้วงเงินบัตรเครดิต แก้ไขข้อผิดพลาดในรายงานเครดิต 3. เปรียบเทียบอัตราดอกเบี้ยและเงื่อนไข อัตราดอกเบี้ยมีความแตกต่างกันไปในแต่ละสถาบันการเงิน การเปรียบเทียบจะช่วยให้คุณเลือกเงื่อนไขที่เหมาะสมที่สุด ปัจจัยที่ควรพิจารณา อัตราดอกเบี้ยคงที่และลอยตัว ค่าธรรมเนียมการกู้ ระยะเวลาการกู้ เงื่อนไขการชำระคืนก่อนกำหนด 4. พิจารณาวัตถุประสงค์ของการกู้เงิน การกำหนดวัตถุประสงค์ที่ชัดเจนจะช่วยให้การกู้เงินมีประสิทธิภาพและคุ้มค่ามากขึ้น ประเภทของวัตถุประสงค์การกู้ การลงทุนที่สร้างรายได้ การซื้อสินทรัพย์ที่จำเป็น การชำระหนี้เดิม การศึกษา 5. เตรียมหลักประกันและเอกสารสำคัญ หลักประกันและเอกสารที่ครบถ้วนจะช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ เอกสารที่จำเป็น สำเนาบัตรประชาชน หลักฐานรายได้ เอกสารการทำงาน หลักทรัพย์ค้ำประกัน 6. คำนึงถึงความเสี่ยงและผลกระทบระยะยาว [...]

2025/3/3 • 由 Homeday

ในยุคดิจิทัลที่ทุกอย่างต้องรวดเร็วทันใจ การกู้เงินด่วนออนไลน์ก็เป็นอีกหนึ่งทางเลือกที่ได้รับความนิยมเพิ่มขึ้นเรื่อย ๆ เพราะสะดวก รวดเร็ว และไม่ยุ่งยาก แต่หลายคนอาจยังกังวลว่าจะเลือกแหล่งเงินกู้ที่ไหนดี ที่ปลอดภัยและได้รับการควบคุมจากธนาคารแห่งประเทศไทย วันนี้เราจะมาแนะนำวิธีการกู้เงินด่วนออนไลน์ที่น่าเชื่อถือ พร้อมแนะนำขั้นตอนการกู้ที่ทำได้ง่าย ๆ ด้วยตัวเอง กู้เงินด่วนออนไลน์ที่ไหนดี? เมื่อพูดถึงการกู้เงินด่วนออนไลน์ สิ่งสำคัญที่สุดคือต้องเลือกแหล่งเงินกู้ที่น่าเชื่อถือและได้รับการควบคุมจากธนาคารแห่งประเทศไทย หนึ่งในตัวเลือกที่น่าสนใจคือการกู้เงินกับพรอมิส ซึ่งเป็นบริษัทในเครือของ SMBC Consumer Finance จากประเทศญี่ปุ่น ที่มอบบริการสินเชื่อส่วนบุคคลที่สมัครง่าย ใช้เอกสารน้อย และได้รับการอนุมัติทันใจภายใน 1 ชั่วโมง* 3 ขั้นตอนกู้เงินด่วนออนไลน์กับพรอมิส การกู้เงินด่วนออนไลน์กับพรอมิสทำได้ง่าย ๆ เพียง 3 ขั้นตอน ซึ่งเราจะพาไปดูรายละเอียดของแต่ละขั้นตอน เพื่อให้คุณสามารถเตรียมตัวให้มีความพร้อมครบถ้วนมากที่สุด 1. เลือกช่องทางการสมัคร พรอมิสมีช่องทางการสมัครที่หลากหลายให้คุณเลือกตามความสะดวกได้ ดังนี้ สมัครผ่านเว็บไซต์ www.promise.co.th สมัครผ่านแอปพลิเคชัน PROMISE สมัครด้วยตนเองที่สาขาพรอมิสทั่วภูมิภาค แต่ละช่องทางมีความสะดวกและรวดเร็วในการทำรายการ โดยเฉพาะการสมัครผ่านช่องทางออนไลน์ที่สามารถสมัครได้ทุกที่ทุกเวลา 2. เตรียมเอกสารให้พร้อม พรอมิสเน้นความสะดวกด้วยการใช้เอกสารน้อย แต่มั่นใจได้ในความปลอดภัยและความน่าเชื่อถือ โดยเอกสารที่ต้องเตรียมในการกู้เงินออนไลน์ ได้แก่ บัตรประชาชนตัวจริง สลิปเงินเดือน หรือหนังสือรับรองเงินเดือนอายุไม่เกิน [...]

2025/9/18 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) จัดทำ “โครงการชำระดีมีคืน” ในโอกาสครบ 6 รอบ 72 ปี ตอบแทนลูกค้ารายย่อย ที่มีระยะเวลาการผ่อนชำระกับธนาคารมาแล้วไม่น้อยกว่า 10 ปี นับตั้งแต่วันที่ทำสัญญากู้เงิน โดยไม่เคย เป็นหนี้เสีย (NPL) ตั้งแต่วันกู้ และทุกบัญชีเงินกู้ภายใต้หลักประกันมีประวัติผ่อนชำระดีต่อเนื่อง 48 เดือน ที่ผ่านมา (นับถึงเดือนสิงหาคม 2568) อย่างสม่ำเสมอและไม่น้อยกว่าเงินงวดที่ธนาคารกำหนดทุกเดือน จะได้รับสิทธิพิเศษเงินคืน 1% ของดอกเบี้ยเงินกู้ที่ชำระไว้ในปี 2567 โดยเงินคืนดังกล่าวจะถูกนำไปหักชำระเงินกู้อัตโนมัติในงวดเดือนกันยายน 2568 ในวัตถุประสงค์การกู้ที่ธนาคารกำหนด โครงการดังกล่าวนอกจาก จะเป็นการตอบแทนลูกค้าที่ผ่อนชำระดีกับธนาคารมาอย่างยาวนานแล้ว ยังเป็นการช่วยเสริมสร้างวินัย ทางการเงินผ่านการผ่อนชำระเงินงวดสินเชื่อที่อยู่อาศัยกับ ธอส. ด้วย โดยคาดการณ์มีลูกค้าได้รับเงินคืนดังกล่าวมากกว่า 120,000 ราย สามารถสอบถามรายละเอียดเพิ่มเติมได้ที่ ธอส.ทุกสาขาทั่วประเทศ G H Bank Call Center โทร.0-2645-9000 หรือ Facebook Fanpage ธนาคารอาคารสงเคราะห์ และติดตามข่าวสารของธนาคารได้ที่ Application [...]

2025/3/12 • 由 Homeday

ในยุคที่เศรษฐกิจผันผวน หลายคนต้องเผชิญกับปัญหาทางการเงิน และต้องการความช่วยเหลือเร่งด่วน แต่ประวัติเครดิตไม่ดี หรือติดแบล็คลิสต์บูโรอาจเป็นอุปสรรคสำคัญในการขอสินเชื่อ แต่ไม่ต้องกังวลไป เพราะปัจจุบันมีทางเลือกสำหรับ “สินเชื่อไม่เช็คบูโร” ที่ช่วยให้คุณเข้าถึงเงินทุนได้ แม้มีประวัติเครดิตที่ไม่สมบูรณ์แบบ สำหรับใครที่วางแผนจะขอสินเชื่อไม่เช็คบูโร แล้วกังวลว่า จะขอไม่ผ่าน บทความนี้ เรามาแนะนำเคล็ดลับขอสินเชื่อไม่เช็คบูโรให้มีโอกาสผ่านการอนุมัติได้ง่ายขึ้น พร้อมเอกสารที่ควรเตรียมเพื่อเพิ่มโอกาสในการได้รับความช่วยเหลือทางการเงินอย่างทันท่วงที ลองนำไปปรับใช้ดูได้เลย 3 ทริคขอสินเชื่อไม่เช็คบูโรให้ผ่านได้ง่ายขึ้น สำหรับคนที่มีประวัติเครดิตไม่ดี หรือติดแบล็คลิสต์ การขอสินเชื่อไม่เช็คบูโรอาจดูเป็นเรื่องยาก แต่ไม่ต้องกังวลไป เพราะมีเคล็ดลับดี ๆ ที่จะช่วยเพิ่มโอกาสให้คุณได้รับการอนุมัติ ดังนี้ 1. รวมหนี้เป็นก้อนเดียว ทางออกของคนมีหนี้หลายทาง หากคุณมีหนี้หลายก้อนกระจัดกระจาย ไม่ว่าจะเป็นหนี้บัตรเครดิต ค่าผ่อนสินค้า หรือเงินกู้จากหลายแหล่ง การรวมหนี้ให้เป็นก้อนเดียวจะช่วยให้การจัดการง่ายขึ้น และเพิ่มโอกาสการได้รับอนุมัติสินเชื่อไม่เช็คบูโร เพราะการมีหนี้ก้อนเดียวแทนที่จะเป็นหลายก้อน ทำให้สถาบันการเงินมองว่าคุณมีระเบียบในการจัดการการเงินมากขึ้น และสามารถวางแผนการชำระหนี้ได้อย่างเป็นระบบ นอกจากนี้ ยังช่วยลดภาระดอกเบี้ยลงและทำให้คุณมีกำลังในการผ่อนชำระมากขึ้น เมื่อภาพรวมหนี้ของคุณดูดีขึ้น โอกาสที่จะได้รับการอนุมัติสินเชื่อไม่เช็คบูโรก็จะเพิ่มขึ้นตามไปด้วย 2. ใช้หลักทรัพย์มาค้ำประกัน เพิ่มโอกาสอนุมัติ การใช้หลักทรัพย์ค้ำประกันถือเป็นวิธีที่มีประสิทธิภาพมากในการเพิ่มโอกาสได้รับอนุมัติสินเชื่อไม่เช็คบูโร หลักทรัพย์ที่สามารถนำมาใช้ได้ เช่น บ้าน ที่ดิน อสังหาริมทรัพย์เชิงพาณิชย์ รถยนต์ หรือแม้แต่บัญชีเงินฝาก การมีหลักทรัพย์ค้ำประกันช่วยลดความเสี่ยงให้กับสถาบันการเงิน [...]

2025/7/3 • 由 Homeday

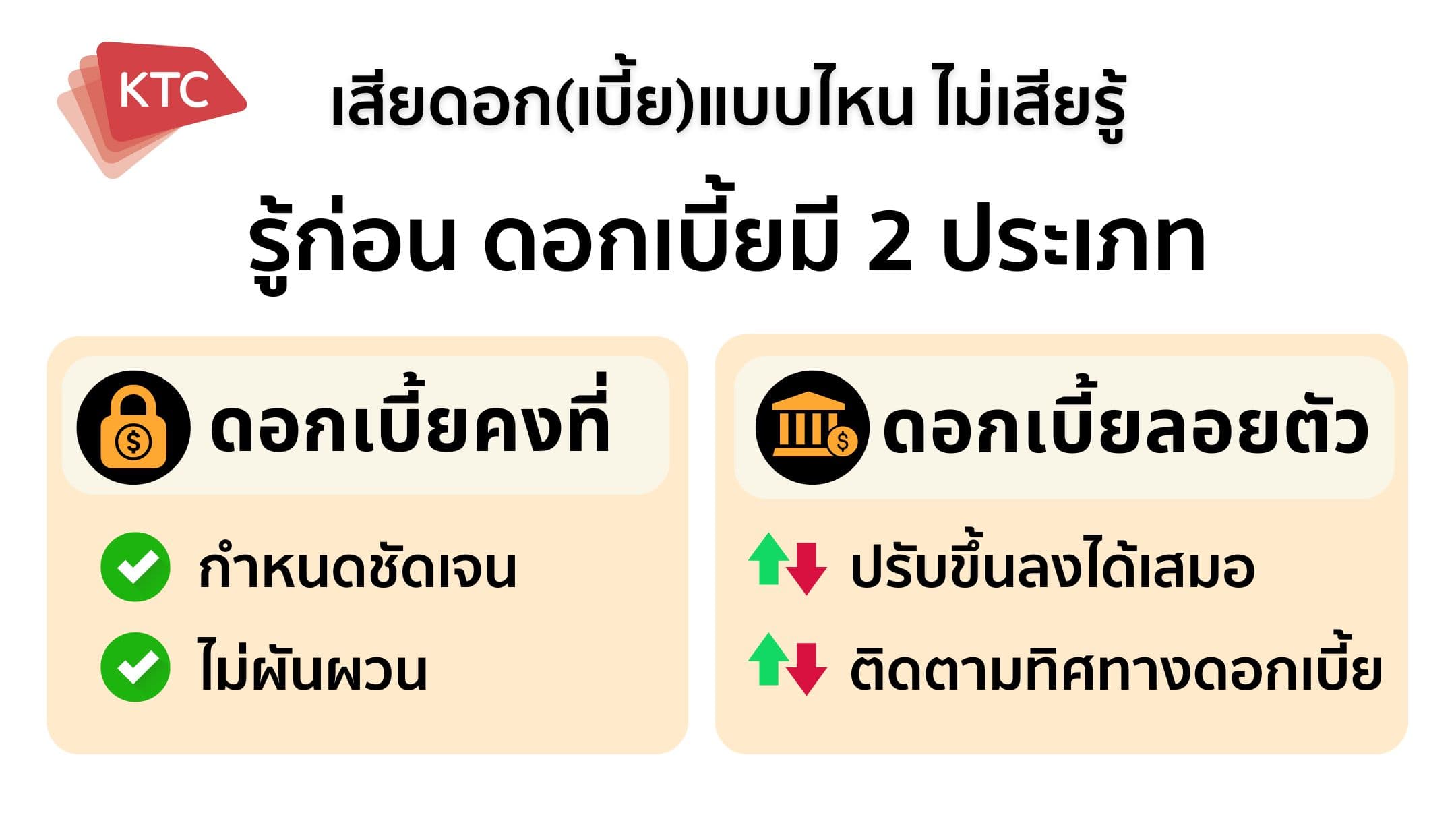

ในยุคที่ดอกเบี้ยปรับตัวขึ้นสูงอย่างต่อเนื่อง การกู้ยืมเงินไม่ใช่เรื่องไกลตัวอีกต่อไป ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล รวมถึงการใช้บัตรเครดิต ต่างมีบทบาทสำคัญในการขับเคลื่อนชีวิตทางการเงินของคนยุคนี้ แต่ก่อนจะตัดสินใจกู้เงิน หรือรูดบัตรเครดิต สิ่งสำคัญที่สุดคือต้องเข้าใจเรื่อง “ดอกเบี้ย” ให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระหนี้จนเกิดทุกข์ ดอกเบี้ยมีหลายแบบ เข้าใจให้ถูก ช่วยประหยัดเงินจริงดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้แน่นอนตั้งแต่เริ่มต้นจนจบสัญญา ผู้กู้จึงสามารถวางแผนผ่อนชำระได้อย่างมั่นใจ ไม่ต้องกังวลกับความผันผวนของดอกเบี้ยในตลาด เหมาะกับผู้ที่ต้องการความแน่นอนทางการเงิน อย่างสินเชื่อแบบไม่มีหลักประกัน ได้แก่ บัตรเครดิต บัตรกดเงินสด และสินเชื่อแบบมีหลักประกัน ได้แก่ สินเชื่อบ้าน สินเชื่อรถยนต์ ดอกเบี้ยลอยตัว (Floating Rate) ตรงกันข้ามกับแบบแรก ดอกเบี้ยลอยตัวจะปรับขึ้นลงตามภาวะตลาดการเงิน ซึ่งอิงกับตัวเลขมาตรฐานของแต่ละสถาบันการเงิน เช่น - MLR (Minimum Loan Rate) สำหรับลูกค้ารายใหญ่ชั้นดี - MOR (Minimum Overdraft Rate) สำหรับลูกค้ารายใหญ่ทั่วไป - MRR (Minimum Retail Rate) สำหรับลูกค้ารายย่อยชั้นดี ใครเลือกใช้สินเชื่อแบบดอกเบี้ยลอยตัว จึงต้องติดตามทิศทางดอกเบี้ยอย่างใกล้ชิด เพราะมีผลต่อยอดผ่อนชำระในอนาคตโดยตรง รู้ทันวิธีคิดดอกเบี้ย [...]

2025/4/26 • 由 Homeday

การมีบ้านเป็นของตัวเองเป็นความฝันของคนจำนวนมาก แต่การผ่อนบ้านมักกินระยะเวลายาวนานถึง 20-30 ปี ส่งผลให้เสียดอกเบี้ยมหาศาล บทความนี้จะมาแนะนำวิธีผ่อนบ้านให้หมดเร็วกว่ากำหนด เพื่อประหยัดดอกเบี้ยและสร้างอิสรภาพทางการเงินได้เร็วขึ้น พร้อมทั้งคำแนะนำในการวางแผนการเงินอย่างรอบคอบก่อนตัดสินใจผ่อนบ้าน เพื่อให้คุณสามารถบริหารจัดการหนี้บ้านได้อย่างมีประสิทธิภาพและไม่เป็นภาระมากเกินไป ทำไมการผ่อนบ้านให้หมดเร็วจึงสำคัญต่อสุขภาพทางการเงิน? การผ่อนบ้านให้หมดเร็วกว่ากำหนดนั้นมีความสำคัญอย่างยิ่งต่อสุขภาพทางการเงินในระยะยาว เนื่องจากสามารถช่วยลดภาระดอกเบี้ยจำนวนมหาศาลที่ต้องจ่ายตลอดอายุสัญญาเงินกู้ ยิ่งผ่อนนานเท่าไหร่ คุณก็ยิ่งเสียดอกเบี้ยมากขึ้นเท่านั้น ตัวอย่างเช่น หากคุณกู้เงิน 3 ล้านบาท ผ่อน 30 ปี ด้วยอัตราดอกเบี้ยเฉลี่ย 4% ต่อปี คุณจะต้องจ่ายดอกเบี้ยรวมกว่า 2.1 ล้านบาทตลอดอายุสัญญา แต่หากคุณสามารถผ่อนให้หมดใน 15 ปี ดอกเบี้ยที่ต้องจ่ายจะลดลงเหลือเพียง 1 ล้านบาทเท่านั้น นอกจากนี้ การปลดภาระหนี้บ้านเร็วขึ้นยังช่วยให้คุณมีความยืดหยุ่นทางการเงินมากขึ้น ทำให้สามารถนำเงินก้อนนั้นไปลงทุนหรือเก็บออมเพื่ออนาคตได้ อีกทั้งยังช่วยลดความเครียดจากการมีหนี้สินระยะยาว และเพิ่มความมั่นคงทางการเงิน โดยเฉพาะในช่วงที่เศรษฐกิจผันผวน อัตราดอกเบี้ยอาจปรับตัวสูงขึ้นได้ตลอดเวลา การมีภาระหนี้น้อยลงจึงช่วยลดความเสี่ยงทางการเงินได้อย่างมาก การวางแผนการเงินเพื่อปิดหนี้บ้านเร็วขึ้นจึงเป็นกลยุทธ์สำคัญที่ช่วยให้คุณมีอิสรภาพทางการเงินได้เร็วกว่าที่คิด และจะทำให้คุณมีเงินเหลือเพื่อทำตามเป้าหมายทางการเงินอื่นๆ ในอนาคต เช่น การเกษียณอายุ การศึกษาของบุตร หรือการลงทุนเพื่อสร้างรายได้เพิ่มเติม ควรเตรียมตัวอย่างไรก่อนตัดสินใจผ่อนบ้าน? ก่อนตัดสินใจผ่อนบ้าน สิ่งสำคัญที่สุดคือการประเมินสถานะทางการเงินของตัวเองอย่างรอบคอบ คุณควรเริ่มจากการสำรวจรายรับรายจ่ายให้ชัดเจน ตามหลักการวางแผนการเงินที่ดี ภาระหนี้ทั้งหมดไม่ควรเกิน 40% [...]

2025/3/10 • 由 Homeday

ในยุคที่เทคโนโลยีมีบทบาทสำคัญในชีวิตประจำวัน การดาวน์โหลดแอปพลิเคชันต่างๆ ก็กลายเป็นเรื่องปกติ แต่รู้หรือไม่ว่า บางแอปที่โหลดมานั้น อาจแฝงตัวเป็นภัยอันตรายที่พร้อมขโมยข้อมูลส่วนตัวได้ทุกเมื่อ! ทรู ร่วมกับ ตำรวจสอบสวนกลาง (CIB) ชี้ 5 แอปอันตรายที่อาจจะอยู่ในโทรศัพท์จากการดาวน์โหลดโดยไม่รู้ตัว พร้อมแนะวิธีป้องกันและตรวจสอบแอปเหล่านี้ ก่อนที่จะโดยมิจฉาชีพจะขโมยข้อมูลส่วนตัว แอปปลอม เลียนแบบแอปธนาคาร : มิจฉาชีพจะสร้างแอปที่เหมือนกับแอปธนาคารจริงๆ เพื่อให้เหยื่อกรอกข้อมูลส่วนตัว เมื่อกรอกข้อมูลไป ก็จะถูกส่งให้มิจฉาชีพเอาไปใช้ในทางที่ไม่ดี เช่น โอนเงินจากบัญชีธนาคารของเหยื่อ. แอปหลอกกู้เงิน : แอปพวกนี้มักจะเสนอการกู้เงินง่ายๆ โดยไม่ต้องใช้เอกสารหรือคำขอใดๆ แต่จริงๆ แล้วจะหลอกให้เหยื่อโอนเงินหรือขโมยข้อมูลส่วนตัวของเหยื่อไป แอปแจกของฟรี : แอปที่อ้างว่าแจกเงินหรือของรางวัลฟรี แต่จริงๆ แล้ว จะหลอกให้เหยื่อกรอกข้อมูลส่วนตัว หรือหลอกให้เหยื่อกดโฆษณาเพื่อหารายได้ให้กับมิจฉาชีพ แอปดูดเงิน (Subscription Scam Apps) : แอปประเภทนี้มักจะให้บริการฟรีในตอนแรก เช่น แอปแต่งรูปหรือวอลเปเปอร์ แต่จริงๆ แล้วแอบสมัครบริการที่เสียเงินโดยอัตโนมัติ ทำให้เหยื่อถูกคิดค่าบริการเป็นรายเดือนโดยไม่รู้ตัว แอปสอดแนม (Spyware & Stalkerware): แอปเหล่านี้จะถูกติดตั้งในโทรศัพท์มือถือเพื่อดักฟัง ดูพฤติกรรม หรือขโมยข้อมูลส่วนตัว [...]

2025/5/19 • 由 Homeday

อโกลนีมา หรือที่หลายคนรู้จักในชื่อ “ราชาแห่งไม้ประดับ” เป็นไม้ใบที่ได้รับความนิยมอย่างแพร่หลาย ด้วยความสวยงามของใบที่มีหลากหลายรูปแบบและสีสัน การดูแลที่ไม่ยุ่งยาก และที่สำคัญคือคุณประโยชน์ที่มากมาย ทั้งการช่วยฟอกอากาศและความเชื่อเรื่องความเป็นสิริมงคล ทำให้อโกลนีมาเป็นที่นิยมสำหรับผู้ที่ต้องการเพิ่มความสดชื่นและความเป็นมงคลให้กับที่อยู่อาศัย บทความนี้จะพาคุณไปทำความรู้จักกับสายพันธุ์อโกลนีมาที่น่าสนใจ ประโยชน์ วิธีปลูกและดูแล รวมถึงความเชื่อเกี่ยวกับไม้มงคลชนิดนี้ อโกลนีมาคืออะไร? ทำความรู้จักกับราชาแห่งไม้ประดับ อโกลนีมา (Aglaonema) มีชื่อวิทยาศาสตร์ว่า Aglaonema commutatum เป็นไม้ประดับที่อยู่ในวงศ์ Araceae มีถิ่นกำเนิดในแถบเอเชียตะวันออกเฉียงใต้ ตั้งแต่อินเดียไปจนถึงมาเลเซีย อินโดนีเซีย ฟิลิปปินส์ ลาว เวียดนาม และจีนตอนใต้ เป็นไม้พุ่มขนาดเล็ก ไม้ล้มลุก มีอายุยืนหลายปี ปัจจุบันมีประมาณ 21-24 สายพันธุ์ และมีการพัฒนาสายพันธุ์ย่อยอีกมากมาย ลักษณะโดยทั่วไปของอโกลนีมาคือ มีความสูงประมาณ 30-90 เซนติเมตร แตกกอเป็นพุ่มกว้าง 30-90 เซนติเมตร มีใบรูปหอกหรือรูปไข่ ปลายใบแหลม มีสีสันและลวดลายแตกต่างกันไปตามสายพันธุ์ เช่น สีเขียว เงิน ขาว แดง ม่วง มีดอกสีขาว แต่มักออกดอกให้เห็นน้อยเมื่อปลูกในร่ม ลำต้นห่อหุ้มด้วยกาบใบ [...]

2025/4/24 • 由 Homeday

การซื้อบ้านเป็นหนึ่งในความฝันของคนส่วนใหญ่ แต่การต้องกู้เงินจากสถาบันการเงินมาซื้อบ้านก็มาพร้อมกับภาระดอกเบี้ยที่ต้องจ่ายเป็นระยะเวลายาวนาน อย่างไรก็ตาม มีข่าวดีสำหรับผู้ที่กำลังผ่อนบ้านอยู่ เพราะดอกเบี้ยบ้านที่จ่ายไปนั้นไม่สูญเปล่า สามารถนำมาลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามที่กฎหมายกำหนด ช่วยบรรเทาภาระภาษีและอาจทำให้ได้รับเงินคืนภาษีมากขึ้นอีกด้วย บทความนี้จะพาคุณไปรู้จักกับวิธีการใช้ประโยชน์จากดอกเบี้ยบ้านเพื่อลดหย่อนภาษีให้ได้มากที่สุด พร้อมเงื่อนไขและข้อควรระวังต่างๆ ที่ควรทราบ เหตุใดดอกเบี้ยบ้านจึงนำมาลดหย่อนภาษีได้? รัฐบาลได้ออกมาตรการเพื่อกระตุ้นและจูงใจให้ประชาชนทำกิจกรรมทางการเงินที่เป็นประโยชน์ต่อเศรษฐกิจ โดยการส่งเสริมให้ประชาชนมีที่อยู่อาศัยเป็นของตนเองเป็นหนึ่งในนโยบายสำคัญ มาตรการสิทธิลดหย่อนภาษี หรือ Tax Deductions คือสิทธิประโยชน์ที่ช่วยให้ผู้มีรายได้เสียภาษีน้อยลงเมื่อทำการคำนวณภาษี เป็นการบรรเทาภาระทางภาษี และอาจทำให้ได้รับเงินคืนจากภาษีมากขึ้น นอกจากนี้ มาตรการดังกล่าวยังช่วยป้องกันการยื่นภาษีผิดพลาดและส่งเสริมให้ประชาชนหมุนเวียนเงินในระบบเศรษฐกิจมากขึ้น ไม่เพียงแต่การซื้อบ้านเท่านั้น แต่ยังรวมถึงการลงทุนในตลาดหุ้น การออมระยะยาว หรือการทำประกันชีวิตที่ล้วนมีสิทธิลดหย่อนภาษีเช่นกัน ดอกเบี้ยบ้านประเภทไหนที่สามารถนำมาลดหย่อนภาษีได้? ไม่ใช่ดอกเบี้ยเงินกู้ทุกประเภทที่จะนำมาลดหย่อนภาษีได้ ดอกเบี้ยที่จะนำมาใช้สิทธิลดหย่อนภาษีได้ต้องมีเงื่อนไขสำคัญ 3 ประการ ดังนี้ 1. วัตถุประสงค์เพื่อที่อยู่อาศัยเท่านั้น ต้องเป็นการกู้เงินที่มีวัตถุประสงค์เพื่อซื้อ เช่าซื้อ หรือสร้างที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว บ้านแฝด ทาวน์โฮม คอนโดมิเนียม หรืออาคารชุดต่างๆ ต้องซื้อไว้เพื่อใช้เป็นที่อยู่อาศัยจริง หากเป็นการซื้อเพื่อการลงทุนหรือการพาณิชย์จะไม่สามารถนำมาลดหย่อนภาษีได้ 2. ต้องมีการกู้ยืมและจำนอง ต้องมีการกู้ยืมและจำนองกับสถาบันการเงิน โดยจำนองทรัพย์สินที่เป็นที่อยู่อาศัยนั้นเป็นหลักประกัน เช่น บ้าน คอนโด หรืออาคารที่สร้างบนที่ดินเพื่ออยู่อาศัย ซึ่งในสัญญาเงินกู้จะระบุเงื่อนไขนี้อย่างชัดเจน หากเป็นเพียงการซื้อด้วยเงินสด ผ่อนตรงกับเจ้าของโครงการ [...]

2025/4/26 • 由 Homeday

บ้านทุกหลังเมื่ออยู่อาศัยมาสักระยะหนึ่ง ย่อมมีจุดที่ทรุดโทรมและต้องการปรับปรุง เพื่อให้ตอบโจทย์รูปแบบการใช้ชีวิตที่เปลี่ยนไป แต่เพราะการปรับปรุงบ้านนั้นจำเป็นต้องใช้เงินจำนวนไม่น้อย หลายครอบครัวจึงพิจารณาทางเลือกในการขอสินเชื่อตกแต่งบ้าน บทความนี้จะแนะนำขั้นตอนการกู้เงินรีโนเวทบ้าน พร้อมเงื่อนไขสำคัญที่ควรรู้เพื่อให้การยื่นขอสินเชื่อผ่านได้อย่างราบรื่น ทำไมการรีโนเวทบ้านจึงเป็นตัวเลือกที่ดีกว่าการซื้อบ้านใหม่? การรีโนเวทบ้านเป็นทางเลือกที่คุ้มค่ากว่าการซื้อบ้านใหม่ในหลายด้าน โดยเฉพาะเมื่อโครงสร้างหลักของบ้านยังคงแข็งแรง แต่อาจมีจุดที่ทรุดโทรมต้องการปรับปรุง หรือต้องการเปลี่ยนฟังก์ชันการใช้งานเพื่อให้เหมาะกับรูปแบบการใช้ชีวิตที่เปลี่ยนไป การรีโนเวทบ้านช่วยประหยัดทั้งงบประมาณและเวลาเมื่อเทียบกับการซื้อบ้านใหม่ อย่างไรก็ตาม การรีโนเวทบ้านก็ยังมีค่าใช้จ่ายค่อนข้างสูง จากตัวอย่างการรีโนเวทบ้านเก่าให้เป็นพื้นที่ส่วนตัว ยอดรวมค่าใช้จ่ายอาจอยู่ที่ประมาณ 70,000-80,000 บาท ซึ่งรวมค่าแรงปูกระเบื้อง ทาสี ติดตั้งฝ้าเพดาน ค่าวัสดุก่อสร้างต่างๆ และค่าอุปกรณ์ในห้องน้ำ ซึ่งเป็นเพียงการรีโนเวทขนาดเล็กเท่านั้น หากเป็นการรีโนเวทพื้นที่ขนาดใหญ่ ค่าใช้จ่ายจะยิ่งสูงขึ้นอีกมาก สินเชื่อเพื่อการรีโนเวทบ้านมีกี่ประเภท? เลือกแบบไหนให้เหมาะกับตัวเอง การเลือกประเภทสินเชื่อให้เหมาะสมกับความต้องการเป็นขั้นตอนสำคัญในการกู้เงินรีโนเวทบ้าน เพราะสินเชื่อแต่ละประเภทมีข้อดีและข้อจำกัดแตกต่างกัน ซึ่งสินเชื่อหลักๆ มีดังนี้ สินเชื่อแบบวงเงินกู้ระยะยาว เป็นสินเชื่อที่ได้รับความนิยมสำหรับการรีโนเวทบ้าน มีระยะเวลาผ่อนชำระมากกว่า 5 ปี เหมาะสำหรับการลงทุนในสิ่งปลูกสร้างที่ต้องใช้งบประมาณสูง วงเงินกู้จะพิจารณาตามความเหมาะสม และใช้อสังหาริมทรัพย์เป็นหลักค้ำประกัน จุดเด่นคืออัตราดอกเบี้ยที่ค่อนข้างต่ำเมื่อเทียบกับสินเชื่อประเภทอื่น สินเชื่อกู้ต่อเติมหรือซ่อมแซมบ้าน เป็นสินเชื่อเฉพาะสำหรับการต่อเติมหรือซ่อมแซมบ้าน มีจุดเด่นคือดอกเบี้ยถูกแบบลดต้นลดดอก และได้วงเงินสูง สามารถผ่อนจ่ายได้สบาย แต่อาจมีเงื่อนไขว่าบ้านที่ยังมีภาระผ่อนอยู่อาจไม่สามารถยื่นกู้ประเภทนี้ได้ กรณีที่จำเป็นต้องกู้ คุณสามารถนำบ้านมาเป็นหลักค้ำประกันกับธนาคารได้ โดยควรยื่นขอสินเชื่อกับธนาคารเดิมที่เคยมีประวัติการกู้ จะทำให้ขอสินเชื่อได้สะดวกขึ้น รีไฟแนนซ์ การรีไฟแนนซ์บ้านเป็นการยื่นกู้สินเชื่อกับธนาคารแห่งใหม่ เพื่อลดภาระเรื่องดอกเบี้ย [...]