2025/4/4 • 由 Homeday

การลงทุนในอสังหาริมทรัพย์เป็นทางเลือกที่ได้รับความนิยมสำหรับผู้ที่ต้องการสร้างความมั่นคงทางการเงิน โดยเฉพาะคอนโดมิเนียมใกล้สถาบันการศึกษาที่มักมีความต้องการเช่าสูงและราคาปรับตัวเพิ่มขึ้นอย่างต่อเนื่อง บทความนี้จะพาทุกท่านไปสำรวจประเด็นสำคัญที่ควรพิจารณาก่อนตัดสินใจลงทุนในคอนโดใกล้มหาวิทยาลัย ทั้งในแง่ของทำเลที่ตั้ง ผลตอบแทนการลงทุน และปัจจัยที่ส่งผลต่อมูลค่าอสังหาริมทรัพย์ในระยะยาว ทำเลคอนโดใกล้มหาวิทยาลัย: โอกาสทองของนักลงทุน คอนโดมิเนียมที่ตั้งอยู่ใกล้สถาบันการศึกษามีจุดเด่นที่ชัดเจนคือกลุ่มลูกค้าเป้าหมายที่แน่นอน ไม่ว่าจะเป็นนักศึกษา คณาจารย์ หรือบุคลากรของมหาวิทยาลัย ซึ่งมีความต้องการที่พักอาศัยตลอดทั้งปี ทำเลประเภทนี้จึงมีอัตราการเช่าสูงและเป็นที่ต้องการอย่างต่อเนื่อง โดยเฉพาะมหาวิทยาลัยชั้นนำที่มีชื่อเสียงและมีจำนวนนักศึกษามาก อย่างไรก็ตาม ไม่ใช่ทุกทำเลใกล้มหาวิทยาลัยจะให้ผลตอบแทนที่ดีเท่ากัน ต้องพิจารณาปัจจัยเพิ่มเติมดังนี้: ระยะทางจากมหาวิทยาลัย – คอนโดที่ห่างไม่เกิน 1 กิโลเมตรหรือใช้เวลาเดินทางไม่เกิน 10 นาทีจากประตูมหาวิทยาลัย มักเป็นที่ต้องการสูงและมีราคาเช่าที่แพงกว่า ระบบขนส่งมวลชน – ทำเลที่เชื่อมต่อกับระบบขนส่งสาธารณะ เช่น รถไฟฟ้า รถไฟใต้ดิน หรือระบบขนส่งของมหาวิทยาลัย จะมีความน่าสนใจมากกว่า เนื่องจากเพิ่มความสะดวกให้กับผู้พักอาศัย สิ่งอำนวยความสะดวกโดยรอบ – ย่านที่มีร้านอาหาร ร้านสะดวกซื้อ ซูเปอร์มาร์เก็ต และสถานที่พักผ่อนหย่อนใจ จะดึงดูดผู้เช่าได้มากกว่าและรักษาอัตราการเช่าได้ดีแม้ในช่วงปิดเทอม เมื่อพิจารณาทำเลในประเทศไทย มหาวิทยาลัยที่มีศักยภาพสูงสำหรับการลงทุนคอนโดมักเป็นสถาบันที่มีชื่อเสียงในเขตกรุงเทพฯ และปริมณฑล รวมถึงมหาวิทยาลัยขนาดใหญ่ในต่างจังหวัด โดยเฉพาะที่มีจำนวนนักศึกษาต่างชาติสูง เนื่องจากกลุ่มนี้มักมีกำลังซื้อสูงและพร้อมจ่ายค่าเช่าในราคาที่แพงกว่าเพื่อความสะดวกสบาย นอกจากนี้ ควรพิจารณาแผนพัฒนาพื้นที่ในอนาคต เช่น การขยายวิทยาเขต การสร้างอาคารเรียนใหม่ หรือโครงการพัฒนาโครงสร้างพื้นฐานในบริเวณใกล้เคียง ซึ่งปัจจัยเหล่านี้จะส่งผลโดยตรงต่อมูลค่าของอสังหาริมทรัพย์ในระยะยาว [...]

2025/4/26 • 由 Homeday

การมีบ้านเป็นของตัวเองเป็นความฝันของคนจำนวนมาก แต่การผ่อนบ้านมักกินระยะเวลายาวนานถึง 20-30 ปี ส่งผลให้เสียดอกเบี้ยมหาศาล บทความนี้จะมาแนะนำวิธีผ่อนบ้านให้หมดเร็วกว่ากำหนด เพื่อประหยัดดอกเบี้ยและสร้างอิสรภาพทางการเงินได้เร็วขึ้น พร้อมทั้งคำแนะนำในการวางแผนการเงินอย่างรอบคอบก่อนตัดสินใจผ่อนบ้าน เพื่อให้คุณสามารถบริหารจัดการหนี้บ้านได้อย่างมีประสิทธิภาพและไม่เป็นภาระมากเกินไป ทำไมการผ่อนบ้านให้หมดเร็วจึงสำคัญต่อสุขภาพทางการเงิน? การผ่อนบ้านให้หมดเร็วกว่ากำหนดนั้นมีความสำคัญอย่างยิ่งต่อสุขภาพทางการเงินในระยะยาว เนื่องจากสามารถช่วยลดภาระดอกเบี้ยจำนวนมหาศาลที่ต้องจ่ายตลอดอายุสัญญาเงินกู้ ยิ่งผ่อนนานเท่าไหร่ คุณก็ยิ่งเสียดอกเบี้ยมากขึ้นเท่านั้น ตัวอย่างเช่น หากคุณกู้เงิน 3 ล้านบาท ผ่อน 30 ปี ด้วยอัตราดอกเบี้ยเฉลี่ย 4% ต่อปี คุณจะต้องจ่ายดอกเบี้ยรวมกว่า 2.1 ล้านบาทตลอดอายุสัญญา แต่หากคุณสามารถผ่อนให้หมดใน 15 ปี ดอกเบี้ยที่ต้องจ่ายจะลดลงเหลือเพียง 1 ล้านบาทเท่านั้น นอกจากนี้ การปลดภาระหนี้บ้านเร็วขึ้นยังช่วยให้คุณมีความยืดหยุ่นทางการเงินมากขึ้น ทำให้สามารถนำเงินก้อนนั้นไปลงทุนหรือเก็บออมเพื่ออนาคตได้ อีกทั้งยังช่วยลดความเครียดจากการมีหนี้สินระยะยาว และเพิ่มความมั่นคงทางการเงิน โดยเฉพาะในช่วงที่เศรษฐกิจผันผวน อัตราดอกเบี้ยอาจปรับตัวสูงขึ้นได้ตลอดเวลา การมีภาระหนี้น้อยลงจึงช่วยลดความเสี่ยงทางการเงินได้อย่างมาก การวางแผนการเงินเพื่อปิดหนี้บ้านเร็วขึ้นจึงเป็นกลยุทธ์สำคัญที่ช่วยให้คุณมีอิสรภาพทางการเงินได้เร็วกว่าที่คิด และจะทำให้คุณมีเงินเหลือเพื่อทำตามเป้าหมายทางการเงินอื่นๆ ในอนาคต เช่น การเกษียณอายุ การศึกษาของบุตร หรือการลงทุนเพื่อสร้างรายได้เพิ่มเติม ควรเตรียมตัวอย่างไรก่อนตัดสินใจผ่อนบ้าน? ก่อนตัดสินใจผ่อนบ้าน สิ่งสำคัญที่สุดคือการประเมินสถานะทางการเงินของตัวเองอย่างรอบคอบ คุณควรเริ่มจากการสำรวจรายรับรายจ่ายให้ชัดเจน ตามหลักการวางแผนการเงินที่ดี ภาระหนี้ทั้งหมดไม่ควรเกิน 40% [...]

2025/3/19 • 由 Homeday

นายสุรศักดิ์ บุณยะชัย ประธานเจ้าหน้าที่บริหาร บริษัทหลักทรัพย์ เคพีเอ็ม จำกัด เปิดเผยว่า บริษัท สเตลล่า เอ็กซ์ จำกัด (มหาชน) หรือ STELLA แสดงให้เห็นถึงศักยภาพทางการเงินที่แข็งแกร่ง ด้วยการไถ่ถอนหุ้นกู้ รุ่น NUSA253A และ NUSA253B รวมมูลค่า 593.4 ล้านบาท ก่อนครบกำหนด ซึ่งหุ้นกู้ทั้งสองรุ่นมีกำหนดไถ่ถอนในวันที่ 19 มีนาคม 2568 การชำระคืนเงินต้นให้แก่ผู้ถือหุ้นกู้ในครั้งนี้ ดำเนินการผ่านการวางเงินกับ ธนาคารเกียรตินาคินภัทร จำกัด (มหาชน) ซึ่งทำหน้าที่เป็นนายทะเบียนหุ้นกู้ เพื่อให้กระบวนการไถ่ถอนเป็นไปอย่างถูกต้องและสมบูรณ์ “การชำระคืนก่อนกำหนดในครั้งนี้ ตอกย้ำถึงความมั่นคงทางการเงินและการบริหารจัดการที่เป็นระบบของ STELLA ซึ่งสามารถบริหารสภาพคล่องได้อย่างมีประสิทธิภาพ แสดงให้เห็นถึงวินัยทางการเงินและความมุ่งมั่นในการบริหารภาระหนี้อย่างมืออาชีพ ซึ่งเป็นปัจจัยสำคัญในการสร้างความเชื่อมั่นของนักลงทุนในระยะยาว” นายสุรศักดิ์ กล่าว บริษัทหลักทรัพย์ เคพีเอ็ม จำกัด ในฐานะผู้จัดการการจัดจำหน่ายและผู้แทนผู้ถือหุ้นกู้ ได้ดำเนินการดูแลและประสานงานกระบวนการไถ่ถอนหุ้นกู้ให้เป็นไปอย่างถูกต้อง ครบถ้วน และโปร่งใส ภายใต้มาตรฐานวิชาชีพ เพื่อให้มั่นใจว่าผู้ถือหุ้นกู้ได้รับสิทธิประโยชน์ครบถ้วน

2025/1/18 • 由 Homeday

ในยุคที่เศรษฐกิจผันผวน การเสริมสร้างความมั่นคงทางการเงินเป็นสิ่งที่ทุกคนให้ความสำคัญ นอกจากการวางแผนการเงินที่ดีแล้ว การจัดฮวงจุ้ยภายในบ้านให้ถูกต้องก

2025/3/18 • 由 Homeday

การลงทุนในอสังหาริมทรัพย์เป็นหนึ่งในช่องทางการสร้างความมั่งคั่งที่น่าสนใจที่สุดในปัจจุบัน หลายคนใฝ่ฝันที่จะสร้างรายได้และความมั่นคงทางการเงินผ่านการลงทุนในอสังหาริมทรัพย์ แต่ไม่ใช่ทุกคนจะประสบความสำเร็จ เราจะเปิดเผย 7 เคล็ดลับที่นักการเงินมืออาชีพมักจะปกปิดไว้ 1. การวิเคราะห์ตลาดอย่างลึกซึ้ง: กุญแจสู่ความสำเร็จ รู้จักวงจรอสังหาริมทรัพย์ ตลาดอสังหาริมทรัพย์มีวงจรที่เปลี่ยนแปลงอยู่ตลอดเวลา การเข้าใจจังหวะและทิศทางของตลาดจะช่วยให้คุณตัดสินใจลงทุนได้อย่างชาญฉลาด นักลงทุนมืออาชีพจะติดตามข้อมูลอย่างใกล้ชิด ประกอบด้วย: แนวโน้มราคาอสังหาริมทรัพย์ อัตราการเติบโตของเมือง ปัจจัยทางเศรษฐกิจที่ส่งผลกระทบ กลยุทธ์การเก็บข้อมูล ติดตามข่าวสารจากแหล่งข้อมูลที่น่าเชื่อถือ วิเคราะห์ข้อมูลเชิงลึกจากรายงานภาครัฐและเอกชน ศึกษาโครงการพัฒนาใหม่ในพื้นที่ 2. การเงินที่แข็งแกร่ง: รากฐานของการลงทุน การวางแผนงบประมาณอย่างรอบคอบ งบประมาณที่แม่นยำเป็นหัวใจสำคัญของการลงทุนอสังหาริมทรัพย์ นักลงทุนมืออาชีพให้ความสำคัญกับ: การสำรองเงินสด การประเมินความเสี่ยงทางการเงิน การคำนวณผลตอบแทนที่แท้จริง เครื่องมือทางการเงิน ใช้สินเชื่อด้วยความระมัดระวัง เปรียบเทียบอัตราดอกเบี้ยจากสถาบันการเงินต่างๆ พิจารณาแหล่งเงินทุนที่หลากหลาย 3. ทำเลที่ตั้ง: ปัจจัยชี้ขาดความสำเร็จ การเลือกทำเลอย่างชาญฉลาด ทำเลเป็นปัจจัยสำคัญที่สุดในการลงทุนอสังหาริมทรัพย์ คำนึงถึง: ความพร้อมของระบบสาธารณูปโภค การคมนาคม แนวโน้มการพัฒนาในอนาคต เกณฑ์การประเมินทำเล ระยะห่างจากแหล่งชุมชน ศักยภาพการเติบโตของพื้นที่ มูลค่าที่ดินในบริเวณใกล้เคียง 4. กลยุทธ์การลงทุนที่หลากหลาย การกระจายความเสี่ยง นักลงทุนมืออาชีพไม่เคยวางเดิมพันทั้งหมดในที่เดียว วิธีการกระจายการลงทุน: ลงทุนในอสังหาริมทรัพย์หลายประเภท กระจายการลงทุนในพื้นที่ต่างๆ สร้างพอร์ตการลงทุนที่สมดุล [...]

2025/3/15 • 由 Homeday

เส้นทางสู่การเป็นเจ้าของอสังหาริมทรัพย์ การเป็นเจ้าของบ้านเป็นความฝันของใครหลายคน แต่กระบวนการทางการเงินที่เกี่ยวข้องมักสร้างความสับสนให้กับผู้ที่กำลังเริ่มต้น โดยเฉพาะอย่างยิ่งเรื่องของการจำนองและการค้ำประกัน ซึ่งมักถูกเข้าใจผิดอยู่บ่อยครั้ง บทความนี้จะช่วยให้คุณเข้าใจความแตกต่างอย่างชัดเจน และสามารถตัดสินใจทางการเงินได้อย่างมั่นใจ การจำนอง: หลักประกันทางกฎหมายสำหรับสินเชื่อ การจำนองเป็นกระบวนการทางกฎหมายที่ผู้กู้โอนสิทธิในอสังหาริมทรัพย์ให้กับสถาบันการเงินเพื่อเป็นหลักประกันเงินกู้ ในขณะที่ผู้กู้ยังคงครอบครองและใช้ประโยชน์จากทรัพย์สินนั้นได้ หลักการสำคัญของการจำนองประกอบด้วย: สิทธิในทรัพย์สิน: เมื่อทำการจำนอง สถาบันการเงินจะมีสิทธิในทรัพย์สินที่ใช้ค้ำประกัน หากผู้กู้ไม่สามารถชำระหนี้ได้ สถาบันการเงินมีสิทธิยึดทรัพย์สินเพื่อชดใช้หนี้ เงื่อนไขการกู้: สัญญาจำนองจะระบุรายละเอียดต่างๆ เช่น วงเงินกู้ อัตราดอกเบี้ย ระยะเวลาการกู้ และเงื่อนไขการชำระคืน การประเมินมูลค่า: สถาบันการเงินจะทำการประเมินมูลค่าทรัพย์สินเพื่อกำหนดวงเงินกู้ที่เหมาะสม โดยทั่วไปจะให้กู้ไม่เกิน 80-90% ของมูลค่าทรัพย์สิน การค้ำประกัน: การรับผิดชอบร่วมกันในหนี้ การค้ำประกันมีความแตกต่างจากการจำนองอย่างสิ้นเชิง เป็นกระบวนการที่บุคคลอื่นยอมรับผิดชอบหนี้แทนผู้กู้หากผู้กู้ไม่สามารถชำระหนี้ได้ ลักษณะสำคัญของการค้ำประกันประกอบด้วย: ความรับผิดชอบร่วม: ผู้ค้ำประกันจะต้องรับผิดชอบการชำระหนี้ทั้งหมดหากผู้กู้ไม่สามารถชำระได้ ความเสี่ยงส่วนบุคคล: ผู้ค้ำประกันจะต้องมีความมั่นคงทางการเงินและมีความน่าเชื่อถือ สถาบันการเงินจะประเมินความสามารถในการชำระหนี้ของผู้ค้ำประกัน ขอบเขตความรับผิดชอบ: การค้ำประกันอาจครอบคลุมเฉพาะเงินต้นหรือรวมถึงดอกเบี้ยและค่าใช้จ่ายอื่นๆ ขึ้นอยู่กับข้อตกลง ความแตกต่างหลักระหว่างการจำนองและการค้ำประกัน ด้านหลักประกัน การจำนอง: ใช้ทรัพย์สินเป็นหลักประกัน การค้ำประกัน: ใช้บุคคลเป็นหลักประกัน สิทธิในทรัพย์สิน การจำนอง: สถาบันการเงินมีสิทธิในทรัพย์สิน การค้ำประกัน: ไม่มีสิทธิในทรัพย์สิน ความเสี่ยง การจำนอง: [...]

2025/3/20 • 由 Homeday

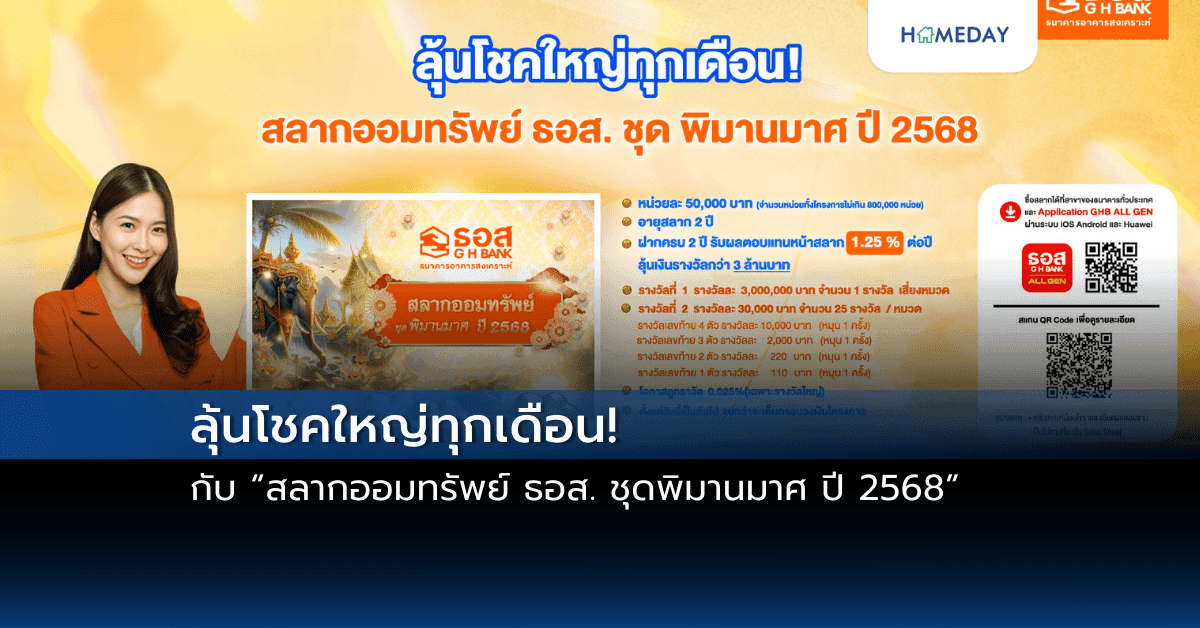

ธนาคารอาคารสงเคราะห์ (ธอส.) ส่งเสริมให้คนไทยมีวินัยในการออมเพื่อสร้างความมั่นคงทางการเงินกับ “สลากออมทรัพย์ ธอส. ชุดพิมานมาศ ปี 2568” เพียงราคาหน่วยละ 50,000 บาท ให้ผลตอบแทนหน้าสลากสูงถึง 1.25% ต่อปี รวมได้รับเงินต้นพร้อมผลตอบแทนจากอัตราดอกเบี้ย 51,250 บาท (เมื่อฝากครบอายุสลาก 2 ปี) นอกจากนี้ ธอส. ยังเพิ่มโอกาสลุ้นรับโชคใหญ่ถูกรางวัลทุกเดือน รวม 24 งวด ประกอบด้วยรางวัลที่ 1 รางวัลละ 3 ล้านบาท จำนวน 1 รางวัล (เสี่ยงหมวด), รางวัลที่ 2 รางวัลละ 30,000 บาท จำนวน 25 รางวัลต่อหมวด รวม 200 รางวัล, รางวัลเลขท้าย 4 ตัว รางวัลละ 10,000 บาท (หมุน 1 ครั้ง), [...]

2025/4/23 • 由 Homeday

มนุษย์เงินเดือนกับความท้าทายในการวางแผนการเงินเพื่อวัยเกษียณเป็นเรื่องที่หลายคนมักมองข้าม หลายคนใช้ชีวิตไปวันๆ โดยไม่ได้คำนึงถึงอนาคตระยะยาว ทำให้เมื่อถึงวัยเกษียณกลับไม่มีเงินเพียงพอสำหรับการใช้ชีวิต การวางแผนเกษียณที่ดีจึงเป็นกุญแจสำคัญที่จะช่วยให้เรามีชีวิตหลังเกษียณอย่างมีความสุข ไม่เป็นภาระให้กับลูกหลาน และสามารถใช้ชีวิตได้ตามไลฟ์สไตล์ที่ต้องการ บทความนี้จะพาทุกท่านไปเรียนรู้เคล็ดลับการวางแผนเกษียณสำหรับมนุษย์เงินเดือนที่ทำได้จริง เพื่อให้มีเงินใช้ไม่หมดตลอดช่วงชีวิตหลังเกษียณ ทำไมต้องเริ่มวางแผนเกษียณตั้งแต่วันนี้? ความจริงที่หลายคนอาจยังไม่ตระหนักคือ ยิ่งเริ่มวางแผนเกษียณเร็ว ยิ่งมีโอกาสสร้างความมั่นคงทางการเงินในอนาคตได้มากขึ้น การวางแผนเกษียณไม่ใช่เรื่องของคนที่ใกล้จะเกษียณเท่านั้น แต่เป็นกระบวนการที่ควรเริ่มตั้งแต่วันแรกที่เราเริ่มทำงาน เหตุผลสำคัญที่ต้องวางแผนเกษียณตั้งแต่เนิ่นๆ คือ พลังของการทบต้นของเงินลงทุน เงินที่เราเก็บออมไว้จะงอกเงยผ่านดอกผลการลงทุน และดอกผลนั้นก็จะสร้างดอกผลต่อไปเรื่อยๆ ยิ่งเราให้เวลากับกระบวนการนี้มากเท่าไร เงินของเราก็จะเติบโตได้มากขึ้นเท่านั้น นอกจากนี้ การวางแผนเกษียณยังมีประโยชน์อีกหลายประการ ทั้งการเตรียมความพร้อมด้านการเงิน การสร้างวินัยการออมที่ดี การวางแผนปลดหนี้ก่อนเกษียณ การดูแลตัวเองได้โดยไม่เป็นภาระให้ครอบครัว และการมีอิสระในการใช้ชีวิตตามไลฟ์สไตล์ที่ต้องการหลังเกษียณ กำหนดอายุเกษียณและระยะเวลาหลังเกษียณอย่างสมเหตุสมผล ก้าวแรกของการวางแผนเกษียณคือการกำหนดอายุที่จะเกษียณและคาดการณ์ระยะเวลาหลังเกษียณให้ชัดเจน ซึ่งเป็นสิ่งสำคัญที่จะช่วยให้เราวางแผนการเงินได้อย่างเหมาะสม คนส่วนใหญ่มักกำหนดอายุเกษียณที่ 60 ปี ตามเกณฑ์ทั่วไป แต่บางคนอาจต้องการเกษียณเร็วขึ้นหรือทำงานต่อไปหลังจากนั้น ในการประเมินระยะเวลาหลังเกษียณ คุณสามารถพิจารณาจากประวัติอายุขัยของคนในครอบครัวและสุขภาพของตัวเอง แต่มีคำแนะนำว่าควรบวกเพิ่ม 5-10 ปีจากที่คาดการณ์ไว้ เพื่อให้มีเงินสำรองเพียงพอ โดยทั่วไปมักกำหนดระยะเวลาหลังเกษียณไว้ที่ 20-25 ปี ยิ่งคุณเริ่มวางแผนเร็วเท่าไร ก็ยิ่งมีเวลาให้เงินทำงานมากขึ้นเท่านั้น หากเริ่มต้นวางแผนตั้งแต่อายุ 22 ปี เมื่อเทียบกับการเริ่มต้นตอนอายุ 30 ปี ความแตกต่างของระยะเวลา [...]

2025/4/25 • 由 Homeday

การวางแผนการเงินเป็นทักษะสำคัญที่ทุกคนควรมี โดยเฉพาะในยุคที่ค่าครองชีพสูงขึ้นและสภาพเศรษฐกิจมีความผันผวน หลายคนประสบปัญหาเงินหมดก่อนสิ้นเดือนหรือไม่มีเงินเหลือเก็บ ทั้งที่มีรายได้ที่น่าจะเพียงพอ การวางแผนการเงินอย่างเป็นระบบจึงเป็นกุญแจสำคัญที่จะช่วยให้คุณมีความมั่นคงทางการเงินทั้งในปัจจุบันและอนาคต บทความนี้จะแนะนำวิธีจัดการการเงินส่วนบุคคลด้วยสูตร 50:30:20 ที่เหมาะสำหรับคนวัยทำงาน พร้อมเคล็ดลับที่จะช่วยให้คุณมีเงินเหลือเก็บทุกเดือนอย่างเป็นระบบ ทำไมการวางแผนการเงินจึงสำคัญต่อความมั่นคงในอนาคต? การวางแผนการเงินไม่ใช่เรื่องที่ควรมองข้าม เพราะส่งผลโดยตรงต่อคุณภาพชีวิตทั้งในระยะสั้นและระยะยาว ในช่วงวัยทำงาน ความแตกต่างระหว่างคนที่มีและไม่มีการวางแผนการเงินอาจไม่เห็นชัดเจนมากนัก แต่เมื่อถึงวัยเกษียณ ความแตกต่างนี้จะปรากฏอย่างชัดเจน เนื่องจากคนที่ไม่วางแผนการเงินมักจะประสบปัญหาเงินไม่พอใช้ หรือต้องพึ่งพาบุคคลอื่นในการดำรงชีวิต การวางแผนการเงินที่ดีจะช่วยให้คุณมีเงินสำรองไว้ใช้ในยามฉุกเฉิน มีเงินออมสำหรับเป้าหมายใหญ่ในชีวิต เช่น การซื้อบ้าน การมีเงินไว้ใช้หลังเกษียณ หรือแม้กระทั่งการท่องเที่ยวพักผ่อน นอกจากนี้ ยังช่วยลดความเครียดและความวิตกกังวลเกี่ยวกับปัญหาการเงินที่อาจเกิดขึ้นในอนาคตอีกด้วย รู้จักกับสูตร 50:30:20 วิธีจัดการการเงินสำหรับคนวัยทำงาน สูตร 50:30:20 เป็นหลักการจัดสรรรายได้ที่เหมาะสำหรับคนวัยทำงานที่ต้องการวางแผนการเงินอย่างมีประสิทธิภาพ โดยหลักการนี้แบ่งรายได้ออกเป็น 3 ส่วนหลัก ได้แก่ ค่าใช้จ่ายจำเป็น ค่าใช้จ่ายเพื่อความสุข และเงินออม สูตรนี้เหมาะสำหรับผู้ที่ยังมีรายได้จากการทำงาน จึงสามารถจัดสรรเงินไปใช้ในกิจกรรมเพื่อความสุขได้มากกว่าสูตรอื่นๆ 50% สำหรับค่าใช้จ่ายที่จำเป็น ครึ่งหนึ่งของรายได้จะถูกจัดสรรไปเพื่อค่าใช้จ่ายที่จำเป็นในชีวิตประจำวัน ซึ่งประกอบด้วย: ค่าที่พักอาศัย ไม่ว่าจะเป็นค่าเช่าหรือค่าผ่อนบ้าน ค่าอาหารประจำวัน ค่าสาธารณูปโภค เช่น ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต ค่าเดินทาง รวมถึงค่าน้ำมันหรือค่ารถโดยสารสาธารณะ [...]

2025/3/6 • 由 Homeday

บริษัท ซิมโฟนี่ คอมมูนิเคชั่น จำกัด (มหาชน) หรือ SYMC ผู้ให้บริการโครงข่ายใยแก้วนำแสงและบริการโทรคมนาคมชั้นนำของไทย ประกาศผลประกอบการประจำปี 2567 และไตรมาส 4 ที่แข็งแกร่ง รายได้รวม 2,057 ล้านบาท เติบโตขึ้น 5.4% จากปีก่อนหน้า โดยในไตรมาส 4 ปี 2567 บริษัทมีรายได้รวม 510 ล้านบาท พร้อมกับแผนจ่ายเงินปันผลเพิ่มขึ้น สะท้อนถึงความมั่นคงทางการเงินและศักยภาพในการเติบโตอย่างต่อเนื่อง นายอเล็กซ์ โลท์ ประธานเจ้าหน้าที่บริหาร บริษัท ซิมโฟนี่ คอมมูนิเคชั่น จำกัด (มหาชน) หรือ SYMC ผู้ให้บริการโครงข่ายสื่อสารโทรคมนาคมทั้งในประเทศและระหว่างประเทศ เปิดเผยว่า ซิมโฟนี่ คอมมูนิเคชั่น ได้รายงานผลประกอบการประจำปี 2567 ด้วยรายได้รวม 2,057 ล้านบาท เติบโตขึ้น 5.4% เมื่อเทียบกับปีก่อนหน้า โดยไม่รวมกำไรพิเศษจากการขายเงินลงทุนในบริษัทร่วม 63.7 ล้านบาท ในปี 2566 [...]

2025/2/21 • 由 Homeday

การเลือกประกันชีวิตที่มีเบี้ยถูกเป็นทางเลือกที่หลายคนให้ความสนใจ เนื่องจากช่วยให้สามารถประหยัดค่าใช้จ่ายและเพิ่มความมั่นคงทางการเงินในอนาคตได้ แต่การเลือกประกันชีวิตเบี้ยถูกไม่ใช่แค่เรื่องของราคาถูกเท่านั้น เพราะยังต้องคำนึงถึงความคุ้มครองที่เหมาะสมกับไลฟ์สไตล์และความต้องการของแต่ละคนอีกด้วย ในบทความนี้เราจะมาแชร์เคล็ดลับในการเลือกประกันชีวิตเบี้ยถูกที่เหมาะสมกับไลฟ์สไตล์ของคุณ เพื่อให้คุณได้เลือกแผนที่คุ้มค่าที่สุด 1. ประเมินความต้องการคุ้มครอง การเลือกประกันชีวิตเบี้ยถูกควรเริ่มจากการประเมินความคุ้มครองที่คุณต้องการก่อน หากคุณเป็นคนที่ยังไม่มีภาระทางการเงินมาก เช่น ยังไม่มีครอบครัวหรือหนี้สินมาก การเลือกแผนประกันชีวิตที่มีเบี้ยถูกและให้ความคุ้มครองในระดับพื้นฐาน เช่น ค่าชดเชยการเสียชีวิตหรือค่ารักษาพยาบาล อาจเป็นทางเลือกที่เหมาะสม แต่หากคุณมีครอบครัวหรือภาระที่ต้องดูแล การเลือกแผนประกันชีวิตที่คุ้มครองที่ครอบคลุม เช่น ค่ารักษาพยาบาล ค่าชดเชยรายได้ หรือการจ่ายเงินชดเชยให้แก่ครอบครัวในกรณีที่เกิดเหตุการณ์ไม่คาดคิด ก็จะช่วยให้คุณมั่นใจในอนาคตมากยิ่งขึ้น 2. เลือกแผนประกันชีวิตที่คุ้มค่า การเลือกประกันชีวิตเบี้ยถูกไม่ควรแค่เพียงเลือกแผนที่ราคาถูกที่สุด แต่ควรพิจารณาความคุ้มค่าในระยะยาวด้วย เช่น หากคุณเลือกแผนประกันชีวิตที่ให้ผลตอบแทนสูงเมื่อครบกำหนดสัญญา เช่น เงินคืนหรือผลตอบแทนจากการลงทุนในระยะยาว จะช่วยให้คุณได้ผลประโยชน์ที่คุ้มค่ามากขึ้นในอนาคต นอกจากนี้ยังมีแผนประกันชีวิตที่มีสิทธิ์ได้รับโบนัสหรือโปรโมชันพิเศษ ที่อาจช่วยเพิ่มความคุ้มค่าให้กับคุณ 3. พิจารณาความสามารถในการจ่ายเบี้ยประกัน แม้ว่าคุณจะอยากได้ประกันชีวิตเบี้ยถูก แต่ต้องพิจารณาถึงความสามารถในการจ่ายเบี้ยประกันในระยะยาวด้วย การเลือกเบี้ยประกันที่สูงเกินไปอาจทำให้คุณเกิดความลำบากทางการเงินในอนาคต ควรเลือกแผนประกันชีวิตที่มีเบี้ยที่เหมาะสมกับรายได้ของคุณ เพื่อไม่ให้การจ่ายเบี้ยเป็นภาระในระยะยาว ลองคำนวณเบี้ยประกันที่สามารถจ่ายได้อย่างสบายใจ โดยไม่กระทบกับค่าใช้จ่ายอื่นๆ ในชีวิตประจำวัน 4. พิจารณาเงื่อนไขและข้อกำหนด การเลือกประกันชีวิตเบี้ยถูกต้องพิจารณาถึงเงื่อนไขและข้อกำหนดของแผนประกันด้วย เช่น ระยะเวลาการชำระเบี้ย ค่าชดเชยในกรณีต่างๆ หรือสิทธิพิเศษต่างๆ ที่คุณจะได้รับ ควรเลือกแผนประกันที่มีเงื่อนไขที่คุณสามารถปฏิบัติตามได้ โดยไม่ทำให้เกิดความยุ่งยากในอนาคต อย่าลืมอ่านเงื่อนไขต่างๆ [...]

2025/2/17 • 由 Homeday

แอป Maxim ผู้นำด้านบริการเรียกรถในประเทศไทย เปิดตัวฟีเจอร์ใหม่ “แพ็คเกจเหมาจ่ายค่าคอมฯ” ที่ช่วยคนขับจัดการค่าใช้จ่าย เพิ่มรายได้ และยกระดับประสบการณ์การทำงานบนแพลตฟอร์ม ฟีเจอร์นี้ไม่เพียงช่วยลดค่าคอมมิชชัน ทำให้คนขับมีรายได้มากขึ้นและครอบคลุมค่าใช้จ่ายรายวัน เช่น ค่าน้ำมัน แต่ยังช่วยลดความกังวลเรื่องอัตราค่าคอมมิชชันที่ผันผวน นอกจากนี้ ยังช่วยเพิ่มกำลังใจในการทำงาน ทำให้คนขับทำงานได้นานขึ้นและมีรายได้มากขึ้น ส่งผลให้เกิดความมั่นคงทางการเงินและความยืดหยุ่นในการทำงาน ช่วยให้คนขับเพิ่มรายได้สูงสุดและรักษาสมดุลระหว่างการทำงานและชีวิตส่วนตัวได้ดียิ่งขึ้น ยกตัวอย่างการลดค่าคอมมิชชัน หากคนขับทำรายได้ 500 บาทใน 3 ชั่วโมง โดยปกติจะต้องจ่ายค่าคอมมิชชัน 12% หรือ 60 บาท แต่หากเลือกใช้แพ็คเกจเหมาจ่ายค่าคอมฯ แบบ 3 ชั่วโมงในราคา 29 บาท จะสามารถประหยัดได้ 31 บาท อย่างไรก็ตาม รายได้ที่คนขับได้รับขึ้นอยู่กับจำนวนออเดอร์และความต้องการใช้บริการในช่วงเวลานั้น นอกจากนี้ คนขับยังสามารถลดค่าคอมมิชชันได้มากขึ้นหากติดสติกเกอร์โลโก้ Maxim บนรถ และเพื่อเพิ่มประสิทธิภาพในการทำงาน แอป Maxim ยังมีระบบอัตโนมัติที่จัดสรรออเดอร์ตามตำแหน่งที่ตั้งของคนขับ ช่วยลดเวลารอและเพิ่มโอกาสรับงาน ทำให้คนขับใช้เวลาได้คุ้มค่าและสร้างรายได้มากขึ้น “แพ็คเกจเหมาจ่ายค่าคอมฯ นี้ออกแบบมาเพื่อช่วยให้คนขับสามารถจัดการรายได้ให้สอดคล้องกับความต้องการและตารางการทำงานของตัวเองได้อย่างมีประสิทธิภาพ” นายพงศ์พัฒน์ อักษราวรกานต์ ผู้บริหารแอปพลิเคชัน [...]