4/23/2025 • by Homeday

การโอนบ้านและที่ดินใหู้กเป็นอีกหนึ่งการวางแผนที่พ่อแม่หลายครอบครัวคิดไว้ในใจ เพื่อมอบสินทรัพย์มีค่าให้กับบุตรหลาน อีกทั้งยังเป็นการวางแผนภาษีและสร้างความมั่นคงให้ครอบครัวในระยะยาว ในปี 2568 นี้ การโอนทรัพย์สินยังคงมีรายละเอียดและขั้นตอนที่ต้องทำความเข้าใจให้ชัดเจน เพื่อให้การดำเนินการเป็นไปอย่างถูกต้องและราบรื่น บทความนี้จะนำเสนอขั้นตอน เอกสารที่ต้องเตรียม และค่าใช้จ่ายที่เกี่ยวข้องกับการโอนบ้านและที่ดินให้ลูก เพื่อให้คุณสามารถเตรียมตัวได้อย่างครบถ้วนและมั่นใจ ทำไมการโอนบ้านให้ลูกจึงแตกต่างจากการรับมรดก? การโอนบ้านหรือที่ดินให้ลูกในขณะที่พ่อแม่ยังมีชีวิตอยู่มีความแตกต่างจากการยกทรัพย์สินให้เป็นมรดกอย่างชัดเจน กล่าวคือ การโอนทรัพย์สินหมายถึงการที่ผู้ให้มีเจตนายกทรัพย์สินให้กับผู้รับในขณะที่ผู้ให้ยังมีชีวิตอยู่ ขณะที่มรดกจะเกิดขึ้นหลังจากเจ้าของทรัพย์สินเสียชีวิตไปแล้ว ประเด็นสำคัญอีกประการคือ ผู้ให้สามารถยกบ้านและที่ดิน หรือสิ่งอื่นๆ ให้กับผู้รับโดยไม่จำเป็นต้องมีค่าตอบแทนใดๆ การโอนบ้านให้ลูกในขณะที่ยังมีชีวิตอยู่มีประโยชน์หลายประการ โดยเฉพาะอย่างยิ่งในด้านการลดภาระภาษีตาม พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ ที่มีผลบังคับใช้มาตั้งแต่วันที่ 1 มกราคม 2563 ซึ่งกำหนดให้ผู้ครอบครองที่ดินประเภทต่างๆ หรือเป็นเจ้าของสิ่งปลูกสร้าง ไม่ว่าจะเป็นบ้าน คอนโด อาคารพาณิชย์ ที่มีมูลค่าเกินเกณฑ์ยกเว้นภาษี จำเป็นต้องเสียภาษีตามมูลค่าของทรัพย์สินในอัตราที่กำหนด การโอนบ้านและที่ดินให้บุตรจึงเป็นวิธีหนึ่งที่ช่วยกระจายการครอบครองสินทรัพย์และช่วยลดภาระภาษีได้ นอกจากนี้ การโอนทรัพย์สินยังช่วยลดปัญหาความขัดแย้งที่อาจเกิดขึ้นในเรื่องมรดกในอนาคต รวมถึงทำให้พ่อแม่ได้เห็นลูกหลานได้ใช้ประโยชน์จากทรัพย์สินที่มอบให้ ซึ่งสร้างความอุ่นใจได้เป็นอย่างดี เอกสารใดบ้างที่ต้องเตรียมสำหรับการโอนบ้านให้ลูก? การเตรียมเอกสารเพื่อโอนบ้านหรือที่ดินให้ลูกนั้น สามารถแบ่งได้เป็น 5 รูปแบบ ขึ้นอยู่กับว่าใครจะเป็นผู้ไปดำเนินการในวันโอน ดังนี้ 1. กรณีพ่อและแม่มาโอนพร้อมกัน เมื่อทั้งพ่อและแม่จะมาโอนที่ดินให้ลูกพร้อมกัน เอกสารที่ต้องเตรียมประกอบด้วย: โฉนดที่ดินตัวจริง บัตรประชาชนของพ่อและแม่ พร้อมสำเนา ทะเบียนบ้านของพ่อและแม่ [...]

4/22/2025 • by Homeday

การซื้อบ้านไม่ได้จบเพียงแค่การจ่ายเงินค่าบ้านเท่านั้น แต่ยังมีค่าใช้จ่ายสำคัญที่เกิดขึ้นในวันโอนกรรมสิทธิ์ที่สำนักงานที่ดินอีกด้วย หลายคนอาจยังไม่ทราบว่าค่าโอนบ้านนั้นประกอบด้วยอะไรบ้าง และใครเป็นผู้รับผิดชอบในส่วนใด บทความนี้จะพาทุกคนเจาะลึกเรื่องค่าธรรมเนียมโอนบ้าน วิธีคำนวณแบบง่ายๆ พร้อมเผยเคล็ดลับสำคัญที่จะช่วยให้คุณวางแผนค่าใช้จ่ายได้อย่างรอบคอบก่อนตัดสินใจซื้อบ้าน ค่าโอนบ้านคืออะไร และประกอบด้วยอะไรบ้าง? ค่าโอนบ้าน คือค่าใช้จ่ายทั้งหมดที่เกิดขึ้น ณ สำนักงานที่ดินในวันที่โอนกรรมสิทธิ์บ้านจากผู้ขายไปยังผู้ซื้อ โดยไม่ได้มีเพียงแค่ค่าธรรมเนียมการโอนเท่านั้น แต่ยังประกอบไปด้วยค่าใช้จ่ายอื่นๆ อีกหลายรายการ ซึ่งคนที่กำลังมองหาบ้านควรทำความเข้าใจเพื่อเตรียมเงินให้พร้อม ค่าใช้จ่ายในการโอนบ้านประกอบด้วย 5 รายการหลักๆ ได้แก่: ค่าธรรมเนียมการโอน: คิดในอัตรา 2% ของราคาประเมินที่ดินและสิ่งปลูกสร้าง ซึ่งเป็นการคิดจากราคาประเมินที่กรมธนารักษ์กำหนด ไม่ใช่ราคาซื้อขายจริง ค่าภาษีธุรกิจเฉพาะ: คิดในอัตรา 3.3% ของราคาซื้อขายหรือราคาประเมิน (แล้วแต่อย่างใดสูงกว่า) โดยจะต้องเสียค่าภาษีนี้เมื่อขายบ้านภายในระยะเวลา 5 ปีนับแต่วันที่ได้มา ค่าอากรแสตมป์: คิดในอัตรา 0.5% ของราคาซื้อขายหรือราคาประเมิน (แล้วแต่อย่างใดสูงกว่า) แต่หากเสียภาษีธุรกิจเฉพาะแล้ว จะได้รับการยกเว้นไม่ต้องเสียค่าอากรแสตมป์ ค่าภาษีเงินได้บุคคลธรรมดา: เป็นภาษีที่หัก ณ ที่จ่าย โดยคิดตามหลักเกณฑ์ของกรมสรรพากร ซึ่งจะเป็นแบบอัตราก้าวหน้าหรือแบบขั้นบันได และขึ้นอยู่กับวิธีการที่ได้มาและระยะเวลาที่ถือครอง ค่าจดจำนอง: คิดในอัตรา 1% ของวงเงินกู้ทั้งหมด หากเป็นการซื้อขายด้วยเงินสด ก็จะไม่มีค่าใช้จ่ายในส่วนนี้ [...]

4/25/2025 • by Homeday

การวางแผนการเงินเป็นทักษะสำคัญที่ทุกคนควรมี โดยเฉพาะในยุคที่ค่าครองชีพสูงขึ้นและสภาพเศรษฐกิจมีความผันผวน หลายคนประสบปัญหาเงินหมดก่อนสิ้นเดือนหรือไม่มีเงินเหลือเก็บ ทั้งที่มีรายได้ที่น่าจะเพียงพอ การวางแผนการเงินอย่างเป็นระบบจึงเป็นกุญแจสำคัญที่จะช่วยให้คุณมีความมั่นคงทางการเงินทั้งในปัจจุบันและอนาคต บทความนี้จะแนะนำวิธีจัดการการเงินส่วนบุคคลด้วยสูตร 50:30:20 ที่เหมาะสำหรับคนวัยทำงาน พร้อมเคล็ดลับที่จะช่วยให้คุณมีเงินเหลือเก็บทุกเดือนอย่างเป็นระบบ ทำไมการวางแผนการเงินจึงสำคัญต่อความมั่นคงในอนาคต? การวางแผนการเงินไม่ใช่เรื่องที่ควรมองข้าม เพราะส่งผลโดยตรงต่อคุณภาพชีวิตทั้งในระยะสั้นและระยะยาว ในช่วงวัยทำงาน ความแตกต่างระหว่างคนที่มีและไม่มีการวางแผนการเงินอาจไม่เห็นชัดเจนมากนัก แต่เมื่อถึงวัยเกษียณ ความแตกต่างนี้จะปรากฏอย่างชัดเจน เนื่องจากคนที่ไม่วางแผนการเงินมักจะประสบปัญหาเงินไม่พอใช้ หรือต้องพึ่งพาบุคคลอื่นในการดำรงชีวิต การวางแผนการเงินที่ดีจะช่วยให้คุณมีเงินสำรองไว้ใช้ในยามฉุกเฉิน มีเงินออมสำหรับเป้าหมายใหญ่ในชีวิต เช่น การซื้อบ้าน การมีเงินไว้ใช้หลังเกษียณ หรือแม้กระทั่งการท่องเที่ยวพักผ่อน นอกจากนี้ ยังช่วยลดความเครียดและความวิตกกังวลเกี่ยวกับปัญหาการเงินที่อาจเกิดขึ้นในอนาคตอีกด้วย รู้จักกับสูตร 50:30:20 วิธีจัดการการเงินสำหรับคนวัยทำงาน สูตร 50:30:20 เป็นหลักการจัดสรรรายได้ที่เหมาะสำหรับคนวัยทำงานที่ต้องการวางแผนการเงินอย่างมีประสิทธิภาพ โดยหลักการนี้แบ่งรายได้ออกเป็น 3 ส่วนหลัก ได้แก่ ค่าใช้จ่ายจำเป็น ค่าใช้จ่ายเพื่อความสุข และเงินออม สูตรนี้เหมาะสำหรับผู้ที่ยังมีรายได้จากการทำงาน จึงสามารถจัดสรรเงินไปใช้ในกิจกรรมเพื่อความสุขได้มากกว่าสูตรอื่นๆ 50% สำหรับค่าใช้จ่ายที่จำเป็น ครึ่งหนึ่งของรายได้จะถูกจัดสรรไปเพื่อค่าใช้จ่ายที่จำเป็นในชีวิตประจำวัน ซึ่งประกอบด้วย: ค่าที่พักอาศัย ไม่ว่าจะเป็นค่าเช่าหรือค่าผ่อนบ้าน ค่าอาหารประจำวัน ค่าสาธารณูปโภค เช่น ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต ค่าเดินทาง รวมถึงค่าน้ำมันหรือค่ารถโดยสารสาธารณะ [...]

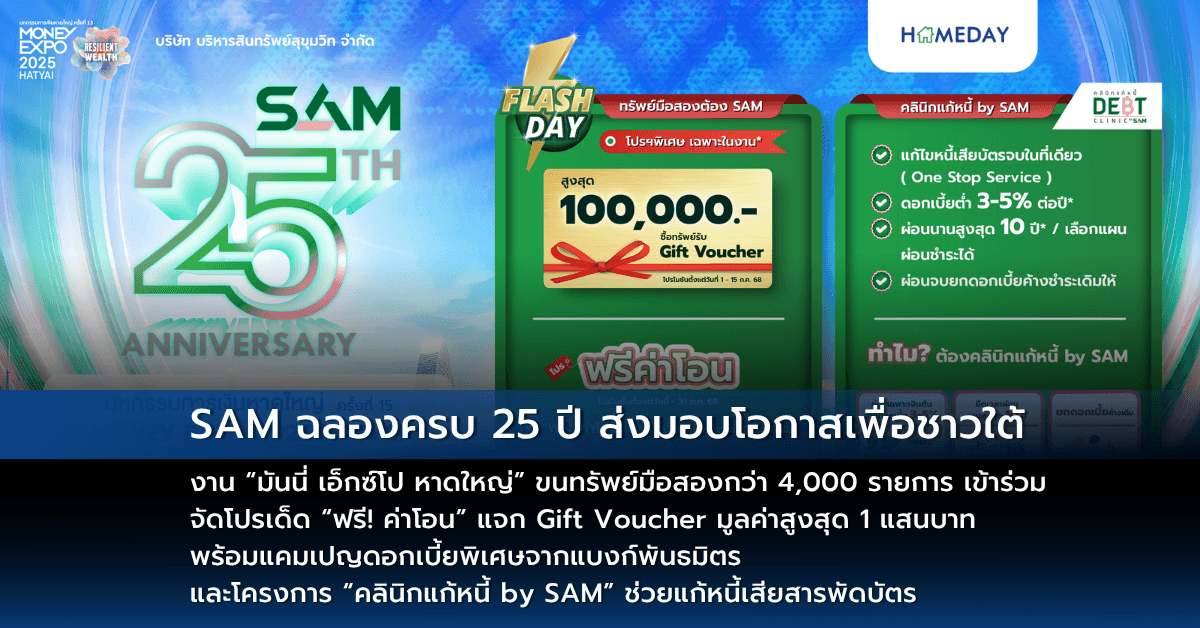

8/6/2025 • by Homeday

บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM ยกขบวนทรัพย์เด่นมากกว่า 4,000 รายการ ทำเลดีทั่วไทย เข้าร่วมงานมหกรรมการเงินโคราช ครั้งที่ 19 MONEY EXPO 2025 KORAT ระหว่างวันที่ 8-10 สิงหาคมนี้ ณ เอ็มซีซี ฮอลล์ ชั้น 3 ศูนย์การค้าเดอะมอลล์ โคราช บูทหมายเลข E1 ทั้งนี้ ลูกค้าที่กำลังมองหาทรัพย์มือสองเพื่ออยู่อาศัยและทรัพย์เพื่อการลงทุน ไม่ว่าจะเป็นที่ดินเปล่า บ้านเดี่ยว คอนโดมิเนียม ทาวน์เฮ้าส์ อาคารพาณิชย์ โรงงาน/โกดัง และทรัพย์อื่น ๆ SAM ได้จัดโปรโมชันพิเศษสุดคุ้มเข้าร่วมงาน อาทิ “SAM Flash Day” แจก Gift Voucher มูลค่าสูงสุด 100,000 บาท โปร “ฟรี! ค่าโอนคนละครึ่ง” ไม่เกิน [...]

7/4/2025 • by Homeday

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM พร้อมผู้บริหารระดับสูงและเจ้าหน้าที่ให้การต้อนรับ นายเผ่าภูมิ โรจนสกุล รัฐมนตรีช่วยว่าการกระทรวงการคลัง นายสันติ วิริยะรังสฤษฎ์และนางสาวภาคนี วิริยะรังสฤษฎ์ ประธานจัดงานมหกรรมการเงินหาดใหญ่ ครั้งที่ 15 MONEY EXPO 2025 HATYAI ที่ให้เกียรติเยี่ยมชมบูท SAM หมายเลข E3 อย่างเป็นทางการ ณ หาดใหญ่ฮอลล์ ชั้น 5 ศูนย์การค้าเซ็นทรัล หาดใหญ่ ทั้งนี้ ภายในบูทลูกค้าจะได้พบกับทรัพย์มือสองหรือทรัพย์สินรอการขาย (NPA) เพื่อที่อยู่อาศัยและเพื่อการลงทุน ทำเลที่ดี ราคาพิเศษทั่วไทย กว่า 4,000 รายการ พร้อมโปรโมชันพิเศษ อาทิ “SAM Flash Day” แจก Gift Voucher มูลค่าสูงสุด 100,000 บาท โปร [...]

7/3/2025 • by Homeday

บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM ยกขบวนทรัพย์เด่นมากกว่า 4,000 รายการ ทำเลดีทั่วไทย เข้าร่วมงานมหกรรมการเงินหาดใหญ่ ครั้งที่ 15 MONEY EXPO 2025 HATYAI ระหว่างวันที่ 4-6 กรกฎาคมนี้ ณ หาดใหญ่ฮอลล์ ชั้น 5 ศูนย์การค้าเซ็นทรัล หาดใหญ่ บูทหมายเลข E3 ทั้งนี้ ลูกค้าที่กำลังมองหาทรัพย์มือสองเพื่ออยู่อาศัยและทรัพย์เพื่อการลงทุน ไม่ว่าจะเป็น ที่ดินเปล่า บ้านเดี่ยว คอนโดมิเนียม ทาวน์เฮ้าส์ อาคารพาณิชย์ โรงงาน/โกดัง และทรัพย์อื่น ๆ SAM ได้จัดโปรโมชันพิเศษสุดคุ้มเข้าร่วมงาน อาทิ “SAM Flash Day” แจก Gift Voucher มูลค่าสูงสุด 100,000 บาท โปร “ฟรี! ค่าโอนคนละครึ่ง” ไม่เกิน [...]

4/21/2025 • by Homeday

การมีบ้านเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก ทว่าคำถามที่หลายคนสงสัยคือ “เงินเดือนเท่าไหร่ถึงจะผ่อนบ้านได้?” เพราะการซื้อบ้านเป็นการลงทุนครั้งใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเฉพาะด้านการเงิน บทความนี้จะแนะนำวิธีคำนวณความสามารถในการผ่อนบ้าน ปัจจัยที่ธนาคารใช้พิจารณาสินเชื่อ รวมถึงการเตรียมตัวให้พร้อมก่อนยื่นกู้ เพื่อให้คุณบริหารค่าใช้จ่ายและได้ที่อยู่อาศัยในฝันอย่างมีประสิทธิภาพ ปัจจัยที่ธนาคารใช้พิจารณาในการให้สินเชื่อบ้าน ก่อนจะเข้าใจว่าเงินเดือนเท่าไหร่จึงเหมาะกับการผ่อนบ้าน ควรทำความเข้าใจปัจจัยที่ธนาคารใช้ประเมินความสามารถในการกู้ของคุณก่อน การให้สินเชื่อบ้านของธนาคารไม่ได้พิจารณาเพียงแค่รายได้เท่านั้น แต่มีหลายปัจจัยประกอบกัน ดังนี้ รายรับของผู้กู้ รายรับเป็นปัจจัยสำคัญอันดับแรกที่ธนาคารพิจารณา โดยทั่วไปธนาคารจะกำหนดอัตราผ่อนรายเดือนไว้ที่ประมาณ 40% ของรายรับในแต่ละเดือน ตัวอย่างเช่น หากคุณมีรายได้ 30,000 บาทต่อเดือน คุณจะสามารถผ่อนได้สูงสุดประมาณ 12,000 บาทต่อเดือน สำหรับรายรับที่ธนาคารนำมาคำนวณนั้นรวมถึงเงินเดือนประจำ รายได้พิเศษที่สม่ำเสมอ และโบนัสประจำปี แต่สำหรับรายได้ที่ไม่แน่นอน ธนาคารอาจคิดเป็นเพียงบางส่วนหรือพิจารณาเป็นกรณีพิเศษ รายจ่ายและภาระหนี้สินที่มีอยู่ ธนาคารจะตรวจสอบรายจ่ายและหนี้สินทั้งหมดของคุณ เพื่อประเมินว่าหลังจากหักค่าใช้จ่ายทั้งหมดแล้ว คุณจะมีเงินเหลือพอสำหรับการผ่อนบ้านหรือไม่ โดยทั่วไป หลักการคิดจะเป็นดังนี้: เงินเดือน – หนี้สินปัจจุบัน = เงินคงเหลือจากนั้นในเงินคงเหลือ จะประเมินว่า 40% ของจำนวนนี้คือความสามารถในการผ่อนสูงสุด ตัวอย่างเช่น หากคุณเป็นพนักงานใหม่ มีเงินเดือน 20,000 บาท และมีหนี้สินอยู่ 5,000 บาทต่อเดือน เงินคงเหลือของคุณคือ [...]

5/8/2025 • by Homeday

พรีเมียร์ ซิตี้ สุขุมวิท-ปู่เจ้า (PREMIER CITY Sukhumvit – Poochao) โครงการบ้านเดี่ยว และทาวน์โฮมในบรรยากาศรายล้อมด้วยสายน้ำและสวน ร่มรื่นตลอดปี ออกแบบภายใต้แนวคิด The Passion of Neo – Classic Style ผสมผสานแนวคิดแบบวัฒนธรรมตะวันตกกับมนต์เสน่ห์ รูปแบบสถาปัตยกรรมที่ดูอบอุ่น หรูหรา ตอบโจทย์ทุกเจเนอเรชั่น จัดงานมินิอีเวนท์ จัดโปรโมชั่นพิเศษ “ซื้อบ้านแถมทอง ไม่ต้องลุ้น” จองปั๊บ รับทองคำ 1 บาท* พร้อมเปิดโซนใหม่ ทาวน์โฮมพร้อมอยู่ โปรฯ ที่นี่ Hot กว่าหน้าร้อน พร้อมแจก แถมฟรี กว่า 11 รายการ* อาทิ เครื่องปรับอากาศ 18,000 BTU, ต่อเติมหน้าบ้าน, เครื่องฟอกอากาศ, เครื่องทำน้ำอุ่น, ไมโครเวฟ, ปั๊มน้ำ, แทงค์น้ำ ฟรี! ทุกค่าใช้จ่าย ค่าโอน [...]

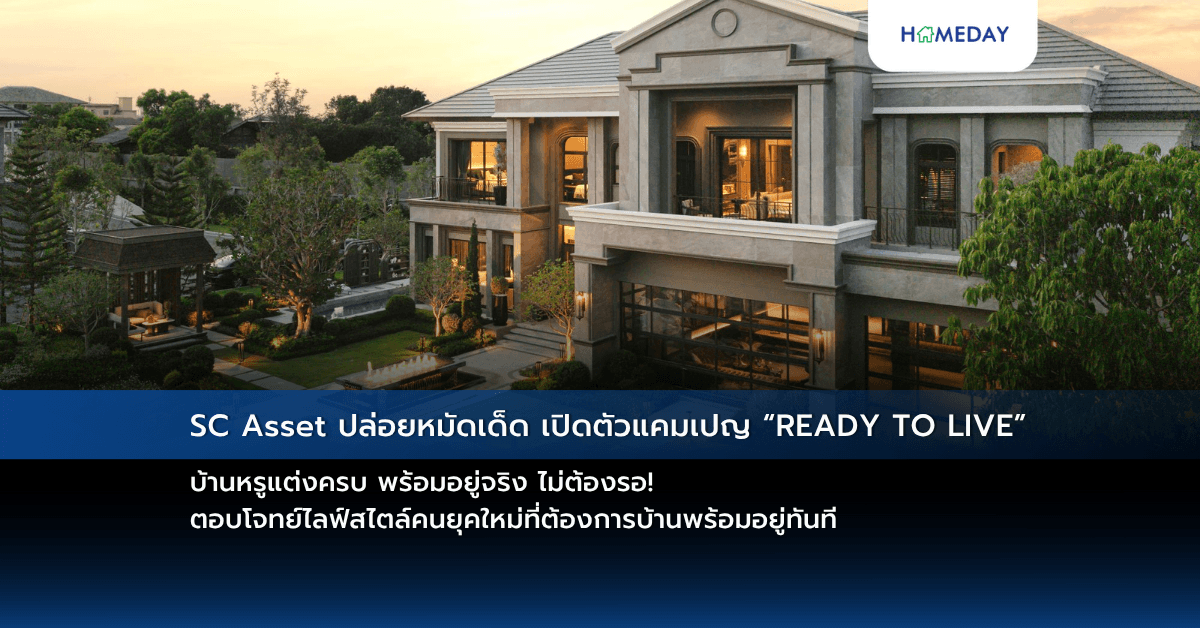

8/6/2025 • by Homeday

SC Asset ยกขบวนบ้านหรูและทาวน์โฮม จัดแคมเปญ “READY TO LIVE” บ้านแต่งครบพร้อมอยู่ทันที ตอบโจทย์คนยุคใหม่ที่ “เวลา” และ “ความสบายใจ” เป็นสิ่งสำคัญ ชูแนวคิด Fully Furnished Thoughtfully Designed ด้วยทีมสถาปนิก มัณฑนากร และวิศวกรมืออาชีพที่ใส่ใจ ทุกรายละเอียดในการออกแบบและตกแต่ง พิเศษสำหรับผู้โอนกรรมสิทธิ์ภายใน 30 ก.ย. 68 รับฟรีค่าส่วนกลาง ค่าโอน ค่าจดจำนอง และสามารถกู้ได้เต็ม 100% ของราคาบ้านแต่ง ลดภาระค่าใช้จ่ายและความยุ่งยากในการตกแต่งเอง “เพราะชีวิตที่ดี…เริ่มต้นได้ทันที ที่บ้านเอสซี” บริษัท เอสซี แอสเสท คอร์ปอเรชั่น จำกัด [...]

4/17/2025 • by Homeday

การโอนที่ดิน บ้าน หรือคอนโดมิเนียม เป็นเรื่องที่เราหลีกเลี่ยงไม่ได้เมื่อซื้อขายอสังหาริมทรัพย์ แต่หลายคนอาจยังไม่ทราบว่าการโอนกรรมสิทธิ์นั้นมีค่าใช้จ่ายมากมายที่ต้องเตรียมไว้ล่วงหน้า ซึ่งแตกต่างกันไปตามประเภทของการโอน ไม่ว่าจะเป็นการซื้อขาย การโอนให้ลูก คู่สมรส หรือญาติ รวมถึงการโอนมรดก บทความนี้จะรวบรวมข้อมูลสำคัญเกี่ยวกับค่าธรรมเนียมโอนที่ดิน บ้าน และคอนโดล่าสุดในปี 2568 พร้อมเอกสารที่ต้องใช้และขั้นตอนการโอน เพื่อช่วยให้คุณเตรียมความพร้อมได้อย่างครบถ้วน เอกสารอะไรบ้างที่ต้องเตรียมในการโอนอสังหาริมทรัพย์? การโอนอสังหาริมทรัพย์จำเป็นต้องเตรียมเอกสารให้พร้อม ซึ่งแบ่งได้เป็น 2 กรณีหลัก คือ การโอนในนามบุคคลธรรมดาและนิติบุคคล โดยมีรายละเอียดดังนี้ การโอนในนามบุคคลธรรมดา สำหรับการโอนในนามบุคคลธรรมดา ทั้งผู้ซื้อและผู้ขายต้องเตรียมเอกสารไม่เหมือนกัน เอกสารที่ผู้ซื้อต้องเตรียม: บัตรประชาชนพร้อมสำเนา ทะเบียนบ้านพร้อมสำเนา เอกสารการเปลี่ยนชื่อ-นามสกุลพร้อมสำเนา (ถ้ามี) เอกสารที่ผู้ขายต้องเตรียม: โฉนดที่ดินที่ต้องการขาย บัตรประชาชนพร้อมสำเนา ทะเบียนบ้านพร้อมสำเนา เอกสารการเปลี่ยนชื่อ-นามสกุลพร้อมสำเนา (ถ้ามี) หนังสือยินยอมจากคู่สมรส (กรณีมีคู่สมรส) ทะเบียนสมรสพร้อมสำเนา (กรณีมีคู่สมรส) ใบสำคัญการหย่าพร้อมสำเนา (กรณีหย่าร้าง) หากให้บุคคลอื่นดำเนินการแทน ทั้งผู้ซื้อและผู้ขายต้องเตรียมเอกสารเพิ่มเติม ได้แก่: ใบมอบอำนาจที่ดิน (ทด.21) สำเนาบัตรประชาชนของผู้รับมอบอำนาจ สำเนาทะเบียนบ้านของผู้รับมอบอำนาจ การโอนในนามนิติบุคคล สำหรับการโอนในนามนิติบุคคล จำเป็นต้องเตรียมเอกสารดังต่อไปนี้: [...]

4/15/2025 • by Homeday

การซื้อบ้านหลังแรกถือเป็นก้าวสำคัญในชีวิตที่ต้องอาศัยการวางแผนรอบคอบ ตั้งแต่การเตรียมความพร้อมทางการเงิน การเลือกทำเล ไปจนถึงการตรวจสอบคุณภาพก่อนตัดสินใจ บทความนี้รวบรวมคำแนะนำสำคัญที่จะช่วยให้คุณเลือกซื้อบ้านหลังแรกได้อย่างมั่นใจ พร้อมเทคนิคที่จะช่วยประหยัดค่าใช้จ่ายและป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต เพื่อให้บ้านหลังแรกของคุณเป็นมากกว่าแค่ที่พักอาศัย แต่เป็นพื้นที่แห่งความสุขที่ตอบโจทย์ไลฟ์สไตล์ได้อย่างลงตัว การเงินเป็นสิ่งสำคัญอันดับแรกในการซื้อบ้านหลังแรกจริงหรือไม่? การเตรียมความพร้อมทางการเงินถือเป็นปัจจัยสำคัญอันดับแรกที่คุณควรพิจารณาก่อนตัดสินใจซื้อบ้านหลังแรก เนื่องจากการผ่อนบ้านเป็นภาระผูกพันทางการเงินในระยะยาว โดยทั่วไปอยู่ที่ประมาณ 30 ปี ดังนั้น การมีความมั่นคงในหน้าที่การงานและรายได้ที่สม่ำเสมอจึงเป็นสิ่งสำคัญที่ไม่ควรมองข้าม การประเมินสถานะทางการเงินควรเริ่มจากการบันทึกรายรับและรายจ่ายประจำเดือนอย่างละเอียด ทั้งค่าใช้จ่ายในชีวิตประจำวัน หนี้บัตรเครดิต และหนี้สินอื่นๆ จากนั้นคำนวณเงินที่เหลือเพื่อดูว่ามีเพียงพอสำหรับการผ่อนบ้านหรือไม่ โดยทั่วไปแล้ว ธนาคารจะกำหนดให้ภาระการผ่อนไม่ควรเกิน 40% ของรายได้สุทธิต่อเดือน นอกจากนี้ คุณควรเตรียมเงินออมสำหรับเงินดาวน์บ้านซึ่งปกติอยู่ที่ 10-20% ของราคาบ้าน และยังควรมีเงินสำรองสำหรับค่าใช้จ่ายอื่นๆ เช่น ค่าโอนกรรมสิทธิ์ ค่าจดจำนอง และค่าตกแต่งบ้านหลังการซื้อ การมีเงินสำรองที่เพียงพอจะช่วยให้คุณไม่เกิดปัญหาทางการเงินในระยะยาว จะประเมินความสามารถในการผ่อนบ้านได้อย่างไร? การประเมินความสามารถในการผ่อนบ้านเป็นขั้นตอนสำคัญที่จะช่วยให้คุณเลือกบ้านที่มีราคาเหมาะสมกับกำลังทรัพย์ของตนเอง ซึ่งจะช่วยลดความเสี่ยงในการผิดนัดชำระหนี้ในอนาคต สูตรที่ใช้คำนวณความสามารถในการผ่อนบ้านคือ (เงินเดือน – ภาระหนี้สินต่อเดือน) x 40% = ความสามารถในการผ่อนบ้านต่อเดือน ตัวอย่างเช่น หากคุณมีรายได้ 40,000 บาทต่อเดือนและไม่มีภาระหนี้สิน คุณจะสามารถผ่อนบ้านได้ประมาณ 16,000 บาทต่อเดือน แต่หากมีภาระหนี้สินอื่น เช่น [...]

4/17/2025 • by Homeday

ภาระผ่อนบ้านเป็นหนึ่งในค่าใช้จ่ายหลักที่คนส่วนใหญ่ต้องแบกรับยาวนานถึง 20-30 ปี ส่งผลให้เงินส่วนใหญ่ถูกนำไปชำระดอกเบี้ยมากกว่าเงินต้น หลายคนจึงมองหาวิธีปลดภาระหนี้นี้ให้เร็วขึ้น นอกจากจะช่วยประหยัดดอกเบี้ยได้อย่างมหาศาลแล้ว ยังทำให้มีอิสรภาพทางการเงินเร็วขึ้นอีกด้วย บทความนี้จะพาคุณไปทำความรู้จักกับเทคนิคการผ่อนบ้านให้หมดเร็ว วิธีคำนวณระยะเวลาในการผ่อน รวมถึงเรื่องที่ควรรู้ก่อนตัดสินใจทำสินเชื่อบ้าน เพื่อวางแผนการเงินให้มีประสิทธิภาพมากขึ้น สิ่งที่ควรรู้ก่อนเริ่มผ่อนบ้าน การซื้อบ้านด้วยเงินสดอาจไม่ใช่ทางเลือกที่เป็นไปได้สำหรับทุกคน การผ่อนบ้านจึงเป็นทางเลือกที่นิยมมากกว่า แต่ก่อนตัดสินใจกู้เงินซื้อบ้าน มีปัจจัยสำคัญหลายประการที่ควรพิจารณาเพื่อให้การผ่อนชำระเป็นไปอย่างราบรื่นและมีประสิทธิภาพ การประเมินสถานะทางการเงิน การประเมินสถานะทางการเงินเป็นขั้นตอนแรกที่สำคัญมากก่อนตัดสินใจผ่อนบ้าน คุณควรสำรวจรายรับรายจ่ายอย่างละเอียด เพราะเป็นตัวกำหนดความสามารถในการชำระหนี้ ตามหลักการวางแผนการเงินที่ดี ภาระหนี้ทั้งหมดไม่ควรเกิน 40% ของรายได้ นั่นหมายความว่า หากคุณมีรายได้สุทธิ 50,000 บาทต่อเดือน ภาระหนี้ทั้งหมดที่รวมทั้งการผ่อนบ้าน ผ่อนรถ หรือหนี้บัตรเครดิต ไม่ควรเกิน 20,000 บาท นอกจากนี้ คุณยังต้องมีเงินออมสำหรับเป็นเงินดาวน์ และควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เดือนของค่าใช้จ่าย เพื่อรองรับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นในอนาคต เช่น การตกงาน หรือค่าใช้จ่ายฉุกเฉินทางการแพทย์ การเลือกบ้านที่มีราคาเหมาะสม การเลือกบ้านที่มีราคาเหมาะสมกับความสามารถในการชำระหนี้เป็นส่วนสำคัญของการกู้ซื้อบ้าน สถาบันการเงินจะประเมินความสามารถในการชำระหนี้ของผู้กู้ก่อนอนุมัติวงเงิน โดยมีหลักการประเมินคร่าวๆ ดังนี้: กรณีไม่มีภาระหนี้: วงเงินกู้มักอยู่ที่ประมาณ 60 เท่าของรายได้ต่อเดือน เช่น หากมีรายได้ 45,000 [...]