ศูนย์ข้อมูลอสังหาริมทรัพย์ เผยตลาดอสังหาฯไตรมาสแรกหดตัวหนัก ทั้งด้านอุปสงค์ –โอนกรรมสิทธิ์ และสินเชื่อปล่อยใหม่ ต่ำสุดในรอบ 6 ปี ส่งผลให้โครงการเปิดใหม่ลดลง 38.5% หวังมาตรการกระตุ้นเศรษฐกิจผ่านภาคอสังหาฯ ส่งผลดีในครึ่งปีหลัง พลิกฟื้นภาพรวมตลาดขยายตัวได้ 5%

นายวิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคาร และรักษาการผู้อำนวยการศูนย์ข้อมูลอสังหาริมทรัพย์ ธนาคารอาคารสงเคราะห์ (REIC) กล่าวว่า สถานการณ์ตลาดที่อยู่อาศัยไตรมาส 1/2567 พบการชะลอตัวลงอย่างมากในด้านอุปสงค์ ทั้งจำนวนหน่วยโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศ และจำนนเงินสินเชื่อปล่อยใหม่ที่ขยายตัวลดลงร้อยละ 13.8 และร้อยละ 20.5 ตามลำดับ เมื่อเทียบกับช่วงเดียวกันของปี่กอน ซึ่งต่ำสุดในรอบ 25 ไตรมาส หรือในรอบ 6 ปีที่ผ่านมา (ปี 2561 – ไตรมาส 1/2567)

หน่วยโอนแนวราบลดมากสุด–14.6 %

ในด้านอุปสงค์พบว่า หน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศเพียง 72,954 หน่วย จากไตรมาส 1/2566 ที่มีการโอนกรรมสิทธิ์ 84,619 หน่วย หน่วยการโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศมีเพียงจำนวน 72,954 หน่วย ซึ่งเป็นจำนวนที่ต่ำสุดในรอบ 25 ไตรมาส (2561 – Q1/2567) และยังมีการขยายตัวลดลงร้อยละ -13.8 เมื่อเทียบกับ ไตรมาส 1 ปี 2566 ที่มีจำนวน 84,619 หน่วย โดยแนวราบลดลงมากสุดถึง ร้อยละ -18.9 และอาคารชุดลดลง ร้อยละ -0.6 เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

ขณะที่มูลค่าโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศไตรมาส 1 ปี 2567 จำนวน 208,732 ล้านบาท ซึ่งเป็นจำนวนมูลค่าโอนกรรมสิทธิ์ที่ต่ำสุดในรอบ 19 ไตรมาส (Q3/2562 – Q1/2567) และยังมีการขยายตัวลดลงร้อยละ 13.4 เมื่อเทียบกับไตรมาส 1 ปี 2566 ที่มีจำนวน 241,167 ล้านบาท โดยแนวราบลดลงมากสุดถึงร้อยละ -14.6 และอาคารชุดลดลงร้อยละ -10.7เมื่อเทียบกับช่วงเวลาเดียวกันของปีก่อน

โดยทุกระดับราคาที่อยู่อาศัยมีการโอนลดลง โดยกลุ่มราคาที่มีการโอนลดลงม ากที่สุดเป็นกลุ่มระดับราคา 5.01-7.5 ล้านบาท ที่ลดลง 20% รองลงมาเป็นกลุ่มระดับราคา 1.51-2 ล้านบาท ลดลงร้อยละ19.8 และระดับราคา 3.01-5 ล้านบาท ลดลงร้อยละ 18.2 และระดับราคา 2.01-3 ล้านบาท ลดลง ร้อยละ 18 ซึ่งส่วนใหญ่มาจากแรงฉุดของการโอนกรรมสิทธิ์ที่อยู่อาศัยแนวราบที่ติดลบร้อยละ 18.9 ในไตรมาส 1//ถ67 ส่วนคอนโดมิเนียมติดลบเล็กน้อยร้อยละ 0.6

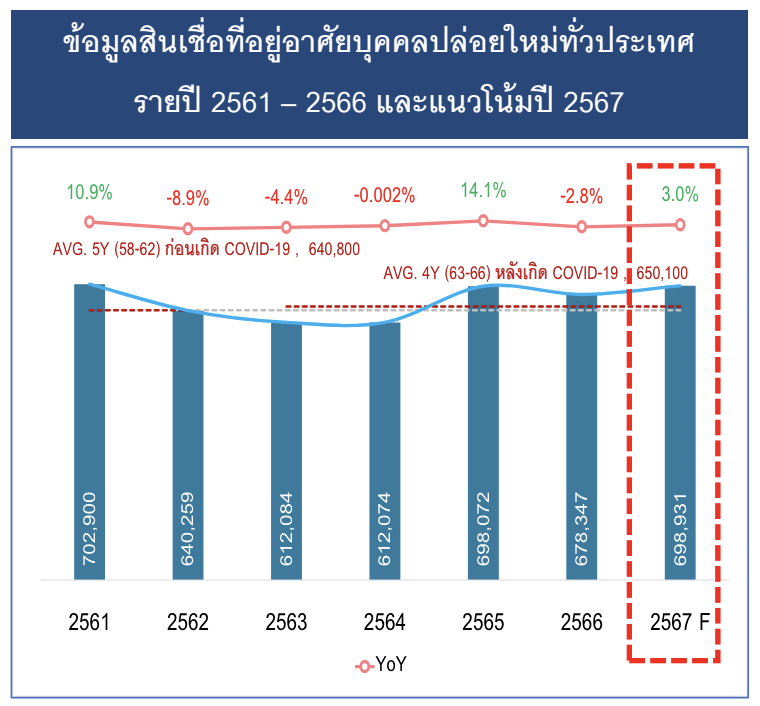

โดยการชะลอตัวของการโอนกรรมสิทธิ์ที่อยู่อาศัยในไตรมาส 1/2567 มาจากกำลังซื้งของประชาชนยังคงอ่อนแอลง ประกอบกับความเข้มงวดของสถาบันการเงินที่เป็นปัจจัยฉุดการโอนกรรมสิทธิ์ที่อยู่อาศัย โดยสินเชื่อที่อยู่อาศัยปล่อยปล่อยใหม่ในไตรมาส 1 มีจำนวนต่ำสุดในรอบ 25 ไตรมาสเช่นเดียวกัน โดยสินเชื่อที่อยู่อาศัยปล่อยใหม่ติดลบ 20.5% อยู่ที่ 1.21 แสนล้านบาท ซึ่งเป็นผลมาจากความสามารถในการกู้สินเชื่อของคนที่ซื้อที่อยู่อาศัยลดลง ควบคู่ไปกับความเข้มงวดของสถาบันการเงิน และมาตรการ LTV ที่ยังคงมีอยู่ ส่วนสินเชื่อที่อยู่อาศัยคงค้างทั่วประเทศในไตรมาส 1/2567 อยู่ที่ 4.95 ล้านล้านบาท เพิ่มขึ้นเพียง 3.8% เมื่อเทียบกับไตรมาสเดียวกันของปีก่อน

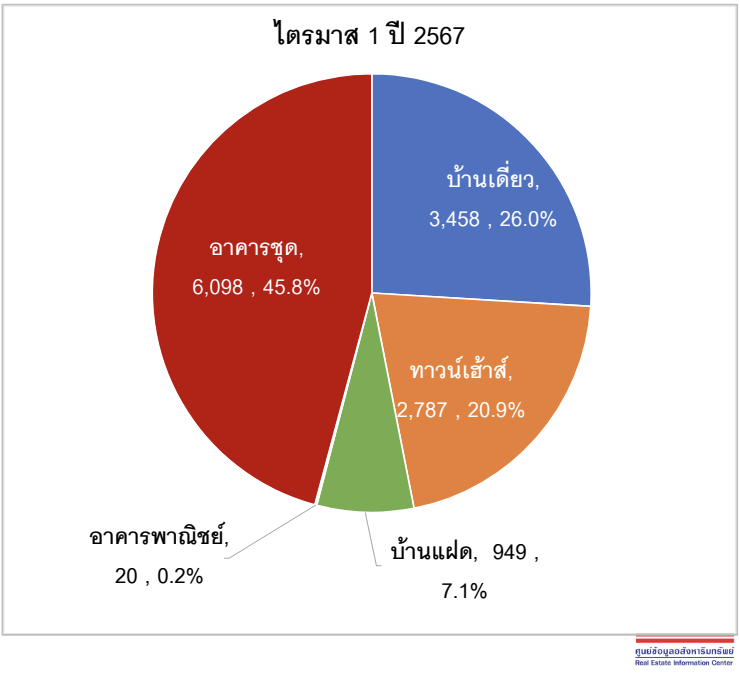

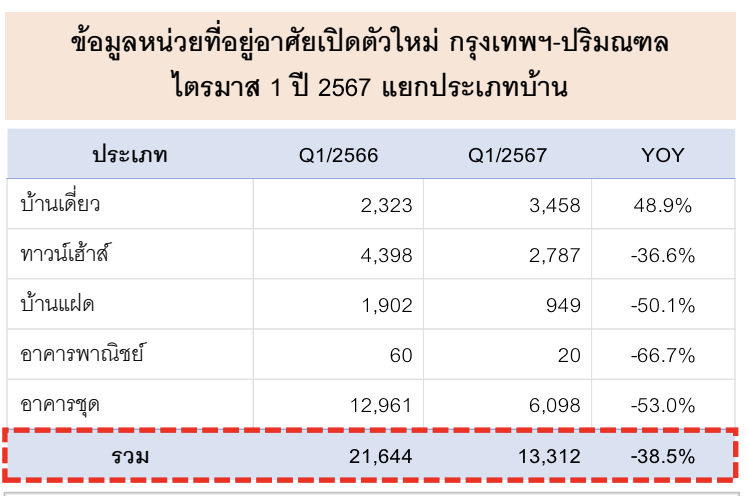

โครงการเปิดใหม่หดตัวแรง 38.5%

ขณะที่การเปิดโครงการใหม่ของผู้พัฒนาอสังหาริมทรัพย์ในช่วงไตรมาส 1/2567 ในกรุงเทพฯ และปริมณฑล ลดลงร้อยละ 38.5 เมื่อเทียบกับช่วงเดียวกันของปีก่อน หรือมีจำนวนหน่วยที่อยู่อาศัยเปิดใหม่ในไตรมาส 1/2567 จำนวน 13,312 หน่วย แบ่งเป็น บ้านแนวราบ 7,214 หน่วย ลดลงร้อยละ 16.9 และคอนโดมิเนียม 6,098 หน่วย ลดลงร้อยละ 53 จากไตรมาสเดียวกันของปีก่อน ซึ่งมีข้อสังเกตว่าผู้พัฒนาอสังหาริมทรัพย์ให้ความระมัดระวังในการดำเนินธุรกิจ เพราะภาวะเศรษฐกิจยังมีความไม่แน่นอน และกำลังซื้อยังไม่ฟื้นตัวกลับมาอย่างชัดเจน ซึ่งยังคงเป็นเทรนด์การชะลอตัวอยู่ และสถาบันการเงินยังเข้มงวดการให้สินเชื่อ ประกอบกับภาวะอัตราดอกเบี้ยที่ทรงตัวในระดับสูงนาน ทำให้ผู้พัฒนาอสังหาริมทรัพย์ต่างระมัดระวังการลงทุน และการพิจารณาในด้านซัพพลายที่อยู่อาศัยของตลาดให้สอดคล้องกับดีมานด์ในตลาดด้วยเช่นกัน

ตลาดต่างชาติโตต่อเนื่องจีนยังยืนหนึ่ง –เมียนมาร์แซงรัสเซีย

สำหรับการโอนกรรมสิทธิ์ของกลุ่มชาวต่างชาติ พบว่าคอนโดมิเนียมมียอดการซื้อจากชาวต่างชาติเพิ่มมากขึ้น และยังเป็นภาพการเติบโตทั้งการซี้อและการโอนกรรมสิทธิ์ของชาวต่างชาติต่อเนื่อง ท่ามกลางภาวะที่กำลังซื้อในประเทศที่อ่อนแอ โดยกลุ่มลูกค้าชาวจีนยังคงมีการโอนกรรมสิทธิ์เป็นอันดับ 1 ในไตรมาส 1/2567 ซึ่งมีการโอนกรรมสิทธิ์จำนวร 1,596 หน่วย เพิ่มขึ้นร้อยละ 41 แต่อันดับ 2 ที่เร่งตัวขึ้นมาค่อนข้างมาก คือ เมียนมาร์ ที่ขึ้นมาแซงรัสเซีย โดยชาวเมียนมาร์ โอนกรรมสิทธิ์ในไตรมาส 1/2567 จำนวน 392 หน่วย เพิ่มขึ้นร้อยละ 10 ส่วนอันดับที่ 3 คือ รัสเซีย มีจำนวนหน่วยโอนกรรมสิทธิ์ในไตรมาส 1/2567 อยู่ที่ 295 หน่วย เพิ่มขึ้นร้อยละ 7

โดยกลุ่มลูกค้าชาวต่างชาติถือว่าเป็นปัจจัยที่ยังคงช่วยหนุนตลาดที่อยู่อาศัยในประเทศ โดยเฉพาะกลุ่มคอนโดมิเนียม สะท้อนให้เห็นความจำเป็นและโอกาสที่จะต้องดึงกำลังซื้อใหม่ๆให้เข้ามากระตุ้นตลาดที่อยู่อาศัยและภาพรวมเศรษฐกิจของประเทศในระยะสั้น เพื่อให้มีผลกระมบเชิงลบที่น้อยต่อตลาด ในช่วงที่รอการฟื้นตัวของกำลังซื้อในประเทศ แม้ว่าจะยังมีความไม่แน่นอนว่ากำลังซื้อในประเทศจะฟื้นตัวขึ้นได้ดีหรือไม่ ซึ่งจำเป็นต้องเกิดจากความร่วมมือระหว่างภาครัฐและเอกชน

ด้านแนวโน้มไตรมาส 2/2567 แม้ว่าทางรัฐบาลจะออกมาตรการสนับสนุนตลาดอสังหาริมทรัพย์ออกมาในช่วงต้นเดือนเม.ย.ที่ผ่านมา แต่มาตรการดังกล่าวยังคงต้องใช้ระยะเวลาในการที่จะเริ่มเห็นผลอย่างค่อยเป็นค่อยไป เพราะปัจจุบันกำลังซื้อในประเทศยังอ่อนแอ อัตราดอกเบี้ยยังอยู่ในระดับสูง ทำให้คนชะลอการซื้อที่อยู่อาศัย และเผชิญความเข้มงวดในการพิจารณาสินเชื่อของสถาบันการเงิน ประกอบกับในช่วงไตรมาส 2/2567 เป็นช่วงของเทศกาลที่มีวันหยุดยาวให้คนท่องเที่ยว รวมทั้งเป็นช่วงเปิดเทอม ทำให้คนมีภาระค่าใช้จ่ายเพิ่มขึ้น เงินที่จะนำมาใช้ซื้อที่อยู่อาศัยถูกดึงออกไป ส่งผลให้ภาพของตลาดที่อยู่อาศัยในไตรมาส 2/2567 ยังคงเป็นภาพการชะลอตัวต่อเนื่องต่อจากไตรมาส 1/2567

“ตอนนี้ยังไม่มีปัจจัยบวกมาก แม้ว่ารัฐบาลจะมีมาตรการกระตุ้นอสังหาฯจากรัฐบาลออกมา แต่ก็ยังไม่ส่งผลบวกมาก ยังต้องรอผลของมาตรการ และเดือนเม.ย.ยังเป็นฤดูการลท่องเที่ยว เดือนพ.ค.ก็เปิดเทอม เงินของคนก็ถูกดึงไปใช้ และคนที่จะซี้อบ้านก็ยังรอโปรโมชั่นของผู้ประกอบการ ทำให้ภาพตลาดที่อยู่อาศัยยังซึม แต่จะซึมยาวหรือไม่ก็ต้องรอดูว่าครึ่งปีหลังนี้จะพลิกกลับมาฟื้นได้ไหม” นายวิชัย กล่าว

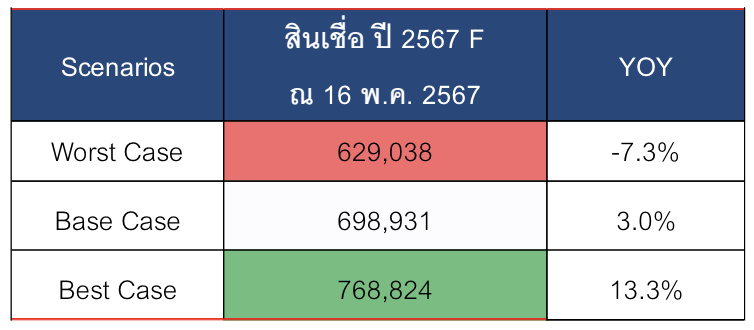

อย่างไรก็ตามยังคงคาดหวังการฟื้นตัวของตลาดที่อยู่อาศัยในช่วงครึ่งปีหลังนี้ โดยมาจากผลของมาตรการกระตุ้นอสังหาริมทรัพย์ของภาครัฐที่มีโอกาสเห็นผลมากขึ้น รวมถึงภาพเศรษฐกิจไทยที่ฟื้นตัวกลับมาดีขึ้นอย่างชัดเจน ทำให้กำลังซื้อในประเทศกลับมาได้บ้าง และมีความมั่นใจในการซื้อที่อยู่อาศัยกลับมามากขึ้น ประกอบกับทิศทางดอกเบี้ยนโยบายของไทยหากลดลงได้ร้อยละ 0.25 จะช่วยหนุนต่อการฟื้นตัวขึ้นของตลาดที่อยู่อาศัยได้ โดยที่ยังคาดว่าทั้งปี 67 อยู่ที่ 386,376 หน่วย เพิ่มขึ้นร้อยละ 5.5 จากปีก่อน และสินเชื่อที่อยู่อาศัยปล่อยใหม่อยู่ที่ 6.98 แสนล้านบาท เพิ่มขึ้นร้อยละ 3