24/4/2568 • โดย Homeday

การตัดสินใจซื้อบ้านเป็นหนึ่งในการลงทุนครั้งสำคัญของชีวิต ที่คนส่วนใหญ่ต้องใช้เวลาพิจารณาอย่างรอบคอบ หนึ่งในประเด็นสำคัญที่ต้องคำนึงถึงคือวิธีการชำระเงิน โดยมีทางเลือกหลักๆ คือการซื้อด้วยเงินสดหรือการผ่อนชำระผ่านสินเชื่อจากธนาคาร แต่ละวิธีมีข้อดีข้อเสียแตกต่างกันไป และเหมาะกับคนละกลุ่ม บทความนี้จะช่วยให้คุณได้เข้าใจถึงประโยชน์และข้อควรพิจารณาของการซื้อบ้านด้วยเงินสด เพื่อให้คุณสามารถตัดสินใจได้อย่างมั่นใจและเหมาะสมกับสถานะทางการเงินของคุณ ข้อดีของการซื้อบ้านด้วยเงินสดที่คุณอาจไม่เคยรู้ การซื้อบ้านด้วยเงินสดนั้นมีข้อดีหลายประการที่หลายคนอาจมองข้าม เริ่มต้นจากความสะดวกในขั้นตอนการดำเนินการที่น้อยกว่าการขอสินเชื่อเพื่อซื้อบ้าน เพราะคุณไม่จำเป็นต้องเตรียมเอกสารมากมาย เพียงแค่บัตรประชาชนและทะเบียนบ้านเท่านั้น ไม่ต้องใช้เอกสารแสดงรายได้หรือเอกสารอื่นๆ ที่จำเป็นสำหรับการยื่นขอสินเชื่อ ทำให้กระบวนการทั้งหมดรวดเร็วและไม่ยุ่งยาก นอกจากนี้การซื้อบ้านด้วยเงินสดยังทำให้คุณไม่ต้องลุ้นผลการพิจารณาสินเชื่อจากธนาคาร ซึ่งเป็นขั้นตอนที่สร้างความเครียดให้กับผู้ซื้อเป็นอย่างมาก เพราะโอกาสที่การขอสินเชื่อจะไม่ผ่านนั้นมีอยู่เสมอ แต่เมื่อคุณตัดสินใจซื้อด้วยเงินสด คุณสามารถเป็นเจ้าของบ้านได้ทันทีโดยไม่ต้องกังวลในเรื่องนี้ ประโยชน์ที่เห็นได้ชัดเจนที่สุดคือการประหยัดเงินจากการไม่ต้องจ่ายดอกเบี้ย ซึ่งถือเป็นค่าใช้จ่ายก้อนใหญ่ในการผ่อนบ้าน ในบางกรณี ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาเงินกู้อาจมีมูลค่าสูงถึงร้อยละ 50-100 ของราคาบ้าน นั่นหมายความว่าคุณอาจต้องจ่ายเงินเพิ่มอีกเท่าตัวหรือมากกว่านั้นเมื่อเทียบกับการซื้อด้วยเงินสด การตัดปัญหาเรื่องดอกเบี้ยออกไปจึงช่วยประหยัดเงินได้อย่างมหาศาล การซื้อบ้านเงินสดยังมีข้อดีอีกประการคือคุณไม่ต้องเสียค่าจดจำนอง ซึ่งโดยปกติแล้วจะเท่ากับร้อยละ 1 ของวงเงินกู้ เช่น หากกู้ 2 ล้านบาท คุณต้องจ่ายค่าจดจำนองประมาณ 20,000 บาท ซึ่งถือเป็นค่าใช้จ่ายที่คุณสามารถประหยัดได้เมื่อซื้อบ้านด้วยเงินสด อีกหนึ่งข้อดีที่สำคัญคือสิทธิพิเศษที่อาจได้รับจากโครงการ หลายโครงการมักมีโปรโมชั่นพิเศษสำหรับลูกค้าที่ซื้อบ้านด้วยเงินสด เช่น ส่วนลดพิเศษ การลดค่าโอน หรือแม้กระทั่งการแถมเฟอร์นิเจอร์หรือสิ่งอำนวยความสะดวกอื่นๆ ซึ่งเป็นการเพิ่มมูลค่าให้กับการซื้อบ้านของคุณ ใครเหมาะสมกับการซื้อบ้านเงินสด? เช็คลิสต์ก่อนตัดสินใจ การซื้อบ้านด้วยเงินสดอาจไม่เหมาะกับทุกคน การตัดสินใจซื้อบ้านด้วยเงินสดจำเป็นต้องประเมินความพร้อมและสถานะทางการเงินของตนเองให้ถี่ถ้วน กลุ่มคนที่เหมาะสมกับการซื้อบ้านเงินสดคือผู้ที่มี “เงินเย็น” [...]

23/4/2568 • โดย Homeday

การโอนบ้านและที่ดินใหู้กเป็นอีกหนึ่งการวางแผนที่พ่อแม่หลายครอบครัวคิดไว้ในใจ เพื่อมอบสินทรัพย์มีค่าให้กับบุตรหลาน อีกทั้งยังเป็นการวางแผนภาษีและสร้างความมั่นคงให้ครอบครัวในระยะยาว ในปี 2568 นี้ การโอนทรัพย์สินยังคงมีรายละเอียดและขั้นตอนที่ต้องทำความเข้าใจให้ชัดเจน เพื่อให้การดำเนินการเป็นไปอย่างถูกต้องและราบรื่น บทความนี้จะนำเสนอขั้นตอน เอกสารที่ต้องเตรียม และค่าใช้จ่ายที่เกี่ยวข้องกับการโอนบ้านและที่ดินให้ลูก เพื่อให้คุณสามารถเตรียมตัวได้อย่างครบถ้วนและมั่นใจ ทำไมการโอนบ้านให้ลูกจึงแตกต่างจากการรับมรดก? การโอนบ้านหรือที่ดินให้ลูกในขณะที่พ่อแม่ยังมีชีวิตอยู่มีความแตกต่างจากการยกทรัพย์สินให้เป็นมรดกอย่างชัดเจน กล่าวคือ การโอนทรัพย์สินหมายถึงการที่ผู้ให้มีเจตนายกทรัพย์สินให้กับผู้รับในขณะที่ผู้ให้ยังมีชีวิตอยู่ ขณะที่มรดกจะเกิดขึ้นหลังจากเจ้าของทรัพย์สินเสียชีวิตไปแล้ว ประเด็นสำคัญอีกประการคือ ผู้ให้สามารถยกบ้านและที่ดิน หรือสิ่งอื่นๆ ให้กับผู้รับโดยไม่จำเป็นต้องมีค่าตอบแทนใดๆ การโอนบ้านให้ลูกในขณะที่ยังมีชีวิตอยู่มีประโยชน์หลายประการ โดยเฉพาะอย่างยิ่งในด้านการลดภาระภาษีตาม พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ ที่มีผลบังคับใช้มาตั้งแต่วันที่ 1 มกราคม 2563 ซึ่งกำหนดให้ผู้ครอบครองที่ดินประเภทต่างๆ หรือเป็นเจ้าของสิ่งปลูกสร้าง ไม่ว่าจะเป็นบ้าน คอนโด อาคารพาณิชย์ ที่มีมูลค่าเกินเกณฑ์ยกเว้นภาษี จำเป็นต้องเสียภาษีตามมูลค่าของทรัพย์สินในอัตราที่กำหนด การโอนบ้านและที่ดินให้บุตรจึงเป็นวิธีหนึ่งที่ช่วยกระจายการครอบครองสินทรัพย์และช่วยลดภาระภาษีได้ นอกจากนี้ การโอนทรัพย์สินยังช่วยลดปัญหาความขัดแย้งที่อาจเกิดขึ้นในเรื่องมรดกในอนาคต รวมถึงทำให้พ่อแม่ได้เห็นลูกหลานได้ใช้ประโยชน์จากทรัพย์สินที่มอบให้ ซึ่งสร้างความอุ่นใจได้เป็นอย่างดี เอกสารใดบ้างที่ต้องเตรียมสำหรับการโอนบ้านให้ลูก? การเตรียมเอกสารเพื่อโอนบ้านหรือที่ดินให้ลูกนั้น สามารถแบ่งได้เป็น 5 รูปแบบ ขึ้นอยู่กับว่าใครจะเป็นผู้ไปดำเนินการในวันโอน ดังนี้ 1. กรณีพ่อและแม่มาโอนพร้อมกัน เมื่อทั้งพ่อและแม่จะมาโอนที่ดินให้ลูกพร้อมกัน เอกสารที่ต้องเตรียมประกอบด้วย: โฉนดที่ดินตัวจริง บัตรประชาชนของพ่อและแม่ พร้อมสำเนา ทะเบียนบ้านของพ่อและแม่ [...]

6/8/2568 • โดย Homeday

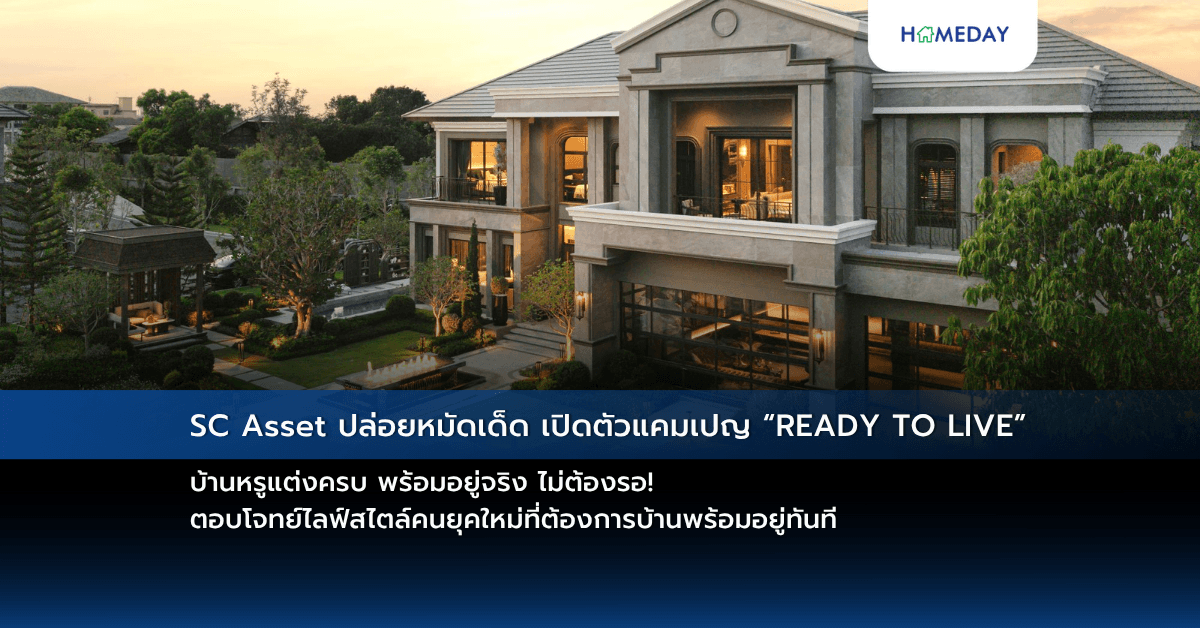

SC Asset ยกขบวนบ้านหรูและทาวน์โฮม จัดแคมเปญ “READY TO LIVE” บ้านแต่งครบพร้อมอยู่ทันที ตอบโจทย์คนยุคใหม่ที่ “เวลา” และ “ความสบายใจ” เป็นสิ่งสำคัญ ชูแนวคิด Fully Furnished Thoughtfully Designed ด้วยทีมสถาปนิก มัณฑนากร และวิศวกรมืออาชีพที่ใส่ใจ ทุกรายละเอียดในการออกแบบและตกแต่ง พิเศษสำหรับผู้โอนกรรมสิทธิ์ภายใน 30 ก.ย. 68 รับฟรีค่าส่วนกลาง ค่าโอน ค่าจดจำนอง และสามารถกู้ได้เต็ม 100% ของราคาบ้านแต่ง ลดภาระค่าใช้จ่ายและความยุ่งยากในการตกแต่งเอง “เพราะชีวิตที่ดี…เริ่มต้นได้ทันที ที่บ้านเอสซี” บริษัท เอสซี แอสเสท คอร์ปอเรชั่น จำกัด [...]

17/5/2567 • โดย Homeday

ศูนย์ข้อมูลอสังหาริมทรัพย์ เผยตลาดอสังหาฯไตรมาสแรกหดตัวหนัก ทั้งด้านอุปสงค์ -โอนกรรมสิทธิ์ และสินเชื่อปล่อยใหม่ ต่ำสุดในรอบ 6 ปี ส่งผลให้โครงการเปิดใหม่ลดลง 38.5% หวังมาตรการกระตุ้นเศรษฐกิจผ่านภาคอสังหาฯ ส่งผลดีในครึ่งปีหลัง พลิกฟื้นภาพรวมตลาดขยายตัวได้ 5% นายวิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคาร และ

22/4/2568 • โดย Homeday

การซื้อบ้านไม่ได้จบเพียงแค่การจ่ายเงินค่าบ้านเท่านั้น แต่ยังมีค่าใช้จ่ายสำคัญที่เกิดขึ้นในวันโอนกรรมสิทธิ์ที่สำนักงานที่ดินอีกด้วย หลายคนอาจยังไม่ทราบว่าค่าโอนบ้านนั้นประกอบด้วยอะไรบ้าง และใครเป็นผู้รับผิดชอบในส่วนใด บทความนี้จะพาทุกคนเจาะลึกเรื่องค่าธรรมเนียมโอนบ้าน วิธีคำนวณแบบง่ายๆ พร้อมเผยเคล็ดลับสำคัญที่จะช่วยให้คุณวางแผนค่าใช้จ่ายได้อย่างรอบคอบก่อนตัดสินใจซื้อบ้าน ค่าโอนบ้านคืออะไร และประกอบด้วยอะไรบ้าง? ค่าโอนบ้าน คือค่าใช้จ่ายทั้งหมดที่เกิดขึ้น ณ สำนักงานที่ดินในวันที่โอนกรรมสิทธิ์บ้านจากผู้ขายไปยังผู้ซื้อ โดยไม่ได้มีเพียงแค่ค่าธรรมเนียมการโอนเท่านั้น แต่ยังประกอบไปด้วยค่าใช้จ่ายอื่นๆ อีกหลายรายการ ซึ่งคนที่กำลังมองหาบ้านควรทำความเข้าใจเพื่อเตรียมเงินให้พร้อม ค่าใช้จ่ายในการโอนบ้านประกอบด้วย 5 รายการหลักๆ ได้แก่: ค่าธรรมเนียมการโอน: คิดในอัตรา 2% ของราคาประเมินที่ดินและสิ่งปลูกสร้าง ซึ่งเป็นการคิดจากราคาประเมินที่กรมธนารักษ์กำหนด ไม่ใช่ราคาซื้อขายจริง ค่าภาษีธุรกิจเฉพาะ: คิดในอัตรา 3.3% ของราคาซื้อขายหรือราคาประเมิน (แล้วแต่อย่างใดสูงกว่า) โดยจะต้องเสียค่าภาษีนี้เมื่อขายบ้านภายในระยะเวลา 5 ปีนับแต่วันที่ได้มา ค่าอากรแสตมป์: คิดในอัตรา 0.5% ของราคาซื้อขายหรือราคาประเมิน (แล้วแต่อย่างใดสูงกว่า) แต่หากเสียภาษีธุรกิจเฉพาะแล้ว จะได้รับการยกเว้นไม่ต้องเสียค่าอากรแสตมป์ ค่าภาษีเงินได้บุคคลธรรมดา: เป็นภาษีที่หัก ณ ที่จ่าย โดยคิดตามหลักเกณฑ์ของกรมสรรพากร ซึ่งจะเป็นแบบอัตราก้าวหน้าหรือแบบขั้นบันได และขึ้นอยู่กับวิธีการที่ได้มาและระยะเวลาที่ถือครอง ค่าจดจำนอง: คิดในอัตรา 1% ของวงเงินกู้ทั้งหมด หากเป็นการซื้อขายด้วยเงินสด ก็จะไม่มีค่าใช้จ่ายในส่วนนี้ [...]

15/11/2567 • โดย Homeday

RML หรือ บริษัท ไรมอน แลนด์ จำกัด (มหาชน) เผยผลประกอบการ ม.ค.-ก.ย. 2567 ยอดขาย (Presales) และรายได้จากค่าเช่าและบริการ รวมประมาณ 800* ล้านบาท ได้แก่ คอนโดฯ อัลตร้าลักชัวรี่ ใจกลางสุขุมวิท ‘ดิ เอสเทลล์ พร้อมพงษ์’ (The Estelle Phrom Phong) มูลค่าโครงการ 5,200 ล้านบาท โอนกรรมสิทธิ์เต็ม 100% เป็นที่เรี

16/7/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เพิ่มทางเลือกในการมีที่อยู่อาศัยให้กับคนไทยมากขึ้น จัดงาน “ประมูลบ้านมือสองออนไลน์ ประจำปี 2568 ครั้งที่ 5 ประจำเดือนกรกฎาคม” รวมทรัพย์เด่น ทำเลดีทั่วประเทศกว่า 1,000 รายการ ลดราคาสูงสุดถึง 35% พร้อมส่วนลด On Top อีก 15% สำหรับผู้ที่ทำนิติกรรมและ โอนกรรมสิทธิ์ภายในวันที่ 16 กันยายน 2568 ร่วมประมูลได้ผ่าน Application GHB ALL HOME วันศุกร์ที่ 18 กรกฎาคมนี้ ตั้งแต่เวลา 12.00 –12.30 น. นายวิทยา แสนภักดี รองกรรมการผู้จัดการ กลุ่มงานปรับโครงสร้างหนี้ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่าธอส. เพิ่มทางเลือกในการมีที่อยู่อาศัยให้กับคนไทยมากขึ้น ผ่านช่องทางที่เข้าถึงได้อย่างสะดวก ด้วยการจัดงาน“ประมูลบ้านมือสองออนไลน์ ประจำปี 2568 ครั้งที่ 5 ประจำเดือนกรกฎาคม” ในวันศุกร์ที่ 18 [...]

28/2/2568 • โดย Homeday

ออริจิ้น เวอร์ติเคิล ตอกย้ำตัวจริงผู้นำตลาดคอนโดฯ PET FRIENDLY ยกทัพ 17 โครงการคุณภาพจัดกิจกรรม ORIGIN PET FESTIVAL ร่วมมือกับ 3 ธนาคารชั้นนำ Kbank -ttb และ LH Bank มอบสิทธิพิเศษสำหรับลูกค้าที่ซื้อและทำการโอนกรรมสิทธิ์ภายในวันที่ 31 มีนาคม 2568 รับดอกเบี้ยพิเศษที่อัตรา 1.90% ปีแรก พร้อมกับ PET Welcome Box นายอภิสิทธิ์ สุนทรชูเกียรติ ประธานเจ้าหน้าที่บริหารร่วม บริษัท ออริจิ้น เวอร์ติเคิล คอร์ปอเรชั่น จำกัด หรือ ORIGIN VERTICAL ในเครือ บมจ. ออริจิ้น พร็อพเพอร์ตี้ (ORI )ผู้พัฒนาธุรกิจอสังหาริมทรัพย์ครบวงจร ได้กล่าวเชิญชวน Pet Parent มาร่วมเทศกาลความสุขของนุดและน้อง กับกิจกรรม ORIGIN PET FESTIVAL [...]

29/4/2568 • โดย Homeday

การซื้อขายที่ดินเป็นการลงทุนที่สำคัญในชีวิต แต่น้อยคนนักที่จะรู้ว่าโฉนดที่ดินมีหลายประเภทและไม่ได้ทุกประเภทที่สามารถซื้อขายได้อย่างเสรี บางประเภทมีข้อจำกัดทางกฎหมายที่ต้องระวัง เพื่อป้องกันการเสียทรัพย์และเสียสิทธิ์ บทความนี้จะพาคุณไปทำความรู้จักกับประเภทของโฉนดที่ดินทั้งหมดในประเทศไทย พร้อมข้อควรรู้ก่อนตัดสินใจซื้อขายหรือทำนิติกรรมใดๆ เกี่ยวกับที่ดิน โฉนดที่ดินคืออะไร? ความสำคัญที่เจ้าของที่ดินต้องเข้าใจ โฉนดที่ดิน คือ หนังสือแสดงกรรมสิทธิ์ในที่ดินที่ออกให้ตามประมวลกฎหมายที่ดินโดยหน่วยงานของรัฐ ซึ่งเป็นหลักฐานสำคัญที่ยืนยันว่าบุคคลใดเป็นเจ้าของที่ดินแปลงนั้นโดยชอบธรรม ผู้ที่มีโฉนดที่ดินในครอบครองถือว่ามีกรรมสิทธิ์ในที่ดินอย่างสมบูรณ์ สามารถทำการซื้อ ขาย โอนกรรมสิทธิ์ จดจำนอง หรือขัดขวางมิให้ผู้ใดมาละเมิดทรัพย์สินโดยมิชอบด้วยกฎหมายได้ อย่างไรก็ตาม ความเข้าใจที่ผิดพลาดที่หลายคนมักเข้าใจคือ เอกสารสิทธิ์ทุกประเภทคือโฉนดที่ดินที่ซื้อขายได้ ซึ่งในความเป็นจริงแล้ว เอกสารสิทธิ์ที่ดินในประเทศไทยมีหลายประเภท และแต่ละประเภทมีข้อจำกัดทางกฎหมายที่แตกต่างกัน ดังนั้นก่อนตัดสินใจซื้อที่ดิน ควรศึกษาให้เข้าใจถึงประเภทของเอกสารสิทธิ์ให้ชัดเจนเสียก่อน ประเภทโฉนดที่ดินในประเทศไทย แบบไหนซื้อขายได้จริง? เอกสารสิทธิ์ที่ดินในประเทศไทยสามารถแบ่งได้เป็นหลายประเภท โดยแต่ละประเภทมีสถานะทางกฎหมายและเงื่อนไขการซื้อขายที่แตกต่างกัน ดังนี้ น.ส.4 (โฉนดครุฑแดง): เอกสารสิทธิ์ที่สมบูรณ์ที่สุด น.ส.4 หรือที่เรียกว่า “โฉนดครุฑแดง” เป็นเอกสารสิทธิ์ที่ดินที่สมบูรณ์ที่สุดในประเทศไทย เนื่องจากมีการออกให้ตามประมวลกฎหมายที่ดินโดยกรมที่ดิน ผู้ถือครองโฉนดประเภทนี้มีกรรมสิทธิ์เต็มในที่ดินนั้น สามารถทำนิติกรรมซื้อขาย โอน หรือจำนองได้โดยไม่มีข้อจำกัด การซื้อขายที่ดินที่มีโฉนด น.ส.4 ต้องดำเนินการจดทะเบียนโอนกรรมสิทธิ์ที่สำนักงานที่ดินในเขตพื้นที่รับผิดชอบเท่านั้น และต้องทำต่อหน้าเจ้าพนักงานที่ดิน ข้อควรรู้คือ สิทธิในที่ดินอาจหมดไปหากถูกครอบครองปรปักษ์ติดต่อกันเป็นเวลา 10 ปี การสังเกตความทันสมัยของโฉนดที่ดิน น.ส.4 สามารถดูได้จากรหัสอักษรท้าย [...]

26/6/2568 • โดย Homeday

เอพี ไทยแลนด์ เจ้าของ Mission – Vision ชีวิตดีๆ ที่เลือกเองได้ เดินหน้าต่อเนื่องย้ำตัวจริงผู้นำคอนโดเพื่อคนเมือง เปิดโอนกรรมสิทธิ์โปรเจกต์ร่วมทุนพันธมิตรญี่ปุ่น ‘ASPIRE สุขุมวิท – พระราม 4’ มูลค่าโครงการ 4,600 ล้านบาท อีกหนึ่งคอนโดคุณภาพใจกลางซิตี้โซนจาก AP ที่ได้รับการตอบรับจากลูกค้าเข้าตรวจรับห้องชุด – โอนกรรมสิทธิ์ที่ดีและต่อเนื่อง สะท้อนถึงความเชื่อมั่นในแบรนด์และตัวโครงการที่สมบูรณ์แบบพร้อมเริ่มต้นชีวิตดีๆ ตอกย้ำความมั่นใจการอยู่อาศัยคุณภาพในทุกมิติ ภายใต้ AP CODE พร้อมยกระดับความปลอดภัยและความอุ่นใจในการอยู่อาศัยแนวสูง ด้วยการติดตั้งเทคโนโลยี Seismic Sensor – Earthquake Emergency Operation in Elevator ระบบเซ็นเซอร์ตรวจจับแผ่นดินไหวในลิฟต์โดยสาร ครั้งแรกกับการเปิดชมห้องจริง VERTIPLEX ห้องเพดานสูง 4.4 เมตร วิวแม่น้ำ จากแนวคิดการออกแบบ ‘Duo – Centric Design’ รองรับการใช้ชีวิตร่วมกันอย่างมีอิสระ ไม่ใช่ห้องชุดที่แค่พอดีสำหรับสองคน แต่คือพื้นที่ที่ออกแบบมาอย่างเข้าใจ เพื่อให้คนเมืองรุ่นใหม่สามารถใช้ชีวิตได้อย่างเต็มที่ ยืดหยุ่น [...]

6/8/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) นำคอนโดมิเนียมมือสองจำนวนกว่า 500 รายการทั่วประเทศ ออกจำหน่ายในงาน “มหกรรมคอนโดมิเนียมออนไลน์ ราคาพิเศษ” ลดราคาสูงสุด 50% จากราคาปกติ ผ่าน Application : GHB ALL HOME ตั้งแต่วันนี้ ถึงวันที่ 20 สิงหาคม 2568 เวลา 16.30 น. พิเศษ 3 ต่อ! ต่อที่ 1 : สำหรับลูกค้าที่จองซื้อทรัพย์ภายในระยะเวลาการจัดงานและทำสัญญาจะซื้อจะขายภายใน 3 วันทำการ รับบัตรกำนัลแทนเงินสดมูลค่า 1,000 บาท ต่อที่ 2 : สำหรับลูกค้าที่โอนกรรมสิทธิ์ภายในวันที่ 25 ธันวาคม 2568 รับบัตรกำนัลแทนเงินสดมูลค่า 1,000 บาท และ ต่อที่ 3 : สำหรับลูกค้าที่จองซื้อทรัพย์ภายในระยะเวลาการจัดงานและยื่นขอสินเชื่อภายใน 45 วัน นับถัดจากวันทำสัญญาจะซื้อจะขายมีสิทธิ์รับสินเชื่ออัตราดอกเบี้ยพิเศษ [...]

11/3/2568 • โดย Homeday

การจำนอง: เครื่องมือทางการเงินที่ปลอดภัยและมีเงื่อนไข การจำนองเป็นเครื่องมือทางการเงินที่สำคัญในวงการอสังหาริมทรัพย์ ซึ่งเป็นกระบวนการที่เจ้าของทรัพย์สินนำอสังหาริมทรัพย์ของตนไปค้ำประกันเงินกู้กับสถาบันการเงิน โดยมีหลักการทำงานที่ชัดเจนและมีความคุ้มครองทั้งสองฝ่าย ในกระบวนการจำนอง เจ้าของทรัพย์สินจะยังคงครอบครองและใช้ประโยชน์จากอสังหาริมทรัพย์นั้นได้ตามปกติ แต่สถาบันการเงินจะมีสิทธิในการยึดทรัพย์หากผู้กู้ไม่สามารถชำระหนี้ได้ตามข้อตกลง กระบวนการนี้มีความโปร่งใสและมีกฎหมายรองรับอย่างชัดเจน ทำให้ทั้งผู้กู้และสถาบันการเงินมีความมั่นใจในการทำธุรกรรม คุณสมบัติสำคัญของการจำนอง ประกอบด้วย: การกำหนดวงเงินกู้ขึ้นอยู่กับมูลค่าของทรัพย์สิน อัตราดอกเบี้ยที่มีความยืดหยุ่นและต่ำกว่าสินเชื่อประเภทอื่น ระยะเวลาการผ่อนชำระที่ยาวนาน (โดยปกติ 10-30 ปี) การคุ้มครองสิทธิของทั้งผู้กู้และผู้ให้กู้ตามกฎหมาย การขายฝาก: ทางเลือกทางกฎหมายที่ซับซ้อนกว่า การขายฝากเป็นรูปแบบการโอนกรรมสิทธิ์ที่มีความแตกต่างจากการจำนองอย่างสิ้นเชิง ในกระบวนการนี้ เจ้าของทรัพย์สินจะขายทรัพย์สินให้กับผู้ซื้อฝาก แต่มีสิทธิในการไถ่คืนทรัพย์สินภายในระยะเวลาที่กำหนด หลักการสำคัญของการขายฝาก: โอนกรรมสิทธิ์การเป็นเจ้าของทรัพย์สินให้กับผู้ซื้อฝากทันที มีระยะเวลาไถ่คืนที่ตกลงกันไว้ล่วงหน้า ราคาไถ่คืนจะเป็นไปตามข้อตกลงในสัญญา ผู้ขายฝากยังคงมีสิทธิในการใช้ประโยชน์จากทรัพย์สินในระหว่างระยะเวลาไถ่คืน ความแตกต่างที่สำคัญระหว่างจำนองและขายฝาก ด้านกรรมสิทธิ์ การจำนอง: เจ้าของทรัพย์สินยังคงครอบครองกรรมสิทธิ์ การขายฝาก: กรรมสิทธิ์ถูกโอนไปยังผู้ซื้อฝากทันที ระยะเวลาและเงื่อนไข การจำนอง: มีกำหนดระยะเวลาการชำระหนี้ที่ชัดเจน การขายฝาก: มีระยะเวลาไถ่คืนตามข้อตกลง ความเสี่ยง การจำนอง: ความเสี่ยงต่ำกว่า มีกฎหมายคุ้มครอง การขายฝาก: ความเสี่ยงสูงกว่า ขึ้นอยู่กับข้อตกลงในสัญญา วัตถุประสงค์ การจำนอง: เพื่อกู้ยืมเงินโดยใช้ทรัพย์สินค้ำประกัน การขายฝาก: เพื่อระดมทุนหรือแก้ปัญหาทางการเงินเฉพาะหน้า ข้อควรระวังในการเลือกใช้ การตัดสินใจเลือกระหว่างจำนองและขายฝากต้องพิจารณาอย่างรอบคอบ [...]