พบ 7 บทความ

24/4/2568 • โดย Homeday

เมื่อตัดสินใจกู้เงินซื้อบ้านหรือคอนโด คำถามสำคัญที่หลายคนมักต้องเผชิญคือควรเลือกดอกเบี้ยแบบไหนระหว่างลอยตัวและคงที่ ซึ่งทั้งสองแบบมีลักษณะเฉพาะและข้อดีข้อเสียที่แตกต่างกัน การทำความเข้าใจเรื่องนี้จะช่วยให้คุณตัดสินใจได้อย่างเหมาะสมกับสถานะทางการเงินและแผนการชำระเงินระยะยาว บทความนี้จะพาคุณไปทำความรู้จักกับดอกเบี้ยทั้งสองประเภท เปรียบเทียบข้อดีข้อเสีย และให้คำแนะนำเพื่อช่วยให้คุณเลือกรูปแบบดอกเบี้ยที่เหมาะสมกับความต้องการมากที่สุด ดอกเบี้ยลอยตัวคืออะไร และมีรูปแบบใดบ้าง? ดอกเบี้ยลอยตัว คือ อัตราดอกเบี้ยที่มีการเปลี่ยนแปลงไปตามดอกเบี้ยอ้างอิงของสถาบันการเงินในแต่ละช่วงเวลา โดยไม่คงที่ตลอดอายุสัญญา การคำนวณดอกเบี้ยลอยตัวอาศัยปัจจัยหลายประการ ได้แก่ นโยบายการบริหารของธนาคาร สภาพคล่องของธนาคาร สถานะทรัพย์สินและหนี้สิน อัตราเงินเฟ้อ และสภาวะเศรษฐกิจในขณะนั้น หลักการสำคัญของดอกเบี้ยลอยตัวคือการคำนวณจากเงินต้นคงเหลือที่แท้จริง โดยไม่ได้ระบุจำนวนเงินดอกเบี้ยเจาะจงว่าจะเป็นเปอร์เซ็นต์เท่าไหร่ไปตลอดอายุสัญญา ดอกเบี้ยลอยตัวสามารถแบ่งออกได้เป็น 3 ประเภทหลักตามกลุ่มลูกค้าและวัตถุประสงค์ของการกู้ ได้แก่: ดอกเบี้ย MLR (Minimum Loan Rate) – เป็นอัตราดอกเบี้ยแบบลอยตัวที่มีเรทราคาเงินกู้ขั้นต่ำสุด สำหรับลูกค้ารายใหญ่ชั้นดีหรือผู้มีประวัติการชำระเงินตรงต่อเวลา เหมาะกับการกู้ที่มีระยะเวลาการชำระแน่นอนในระยะยาว ดอกเบี้ย MRR (Minimum Retail Rate) – คืออัตราดอกเบี้ยลอยตัวที่ใช้กับสินเชื่อส่วนบุคคลและสินเชื่อบ้านสำหรับลูกค้ารายย่อยชั้นดี มักมีเงื่อนไขการชำระที่ยืดหยุ่นกว่า MLR ดอกเบี้ย MOR (Minimum Overdraft Rate) – เป็นอัตราดอกเบี้ยลอยตัวสำหรับเงินกู้เบิกเกินบัญชี มักเกี่ยวข้องกับลูกค้าธุรกิจที่ต้องการความยืดหยุ่นในการบริหารเงินสดหมุนเวียน ธนาคารจะมีการพิจารณาอย่างเข้มงวดสำหรับอัตรานี้ การที่ดอกเบี้ยสามารถเปลี่ยนแปลงได้ตลอดเวลานี้เองทำให้มีทั้งโอกาสและความเสี่ยง โดยผู้กู้อาจได้ประโยชน์เมื่ออัตราดอกเบี้ยในตลาดลดลง [...]

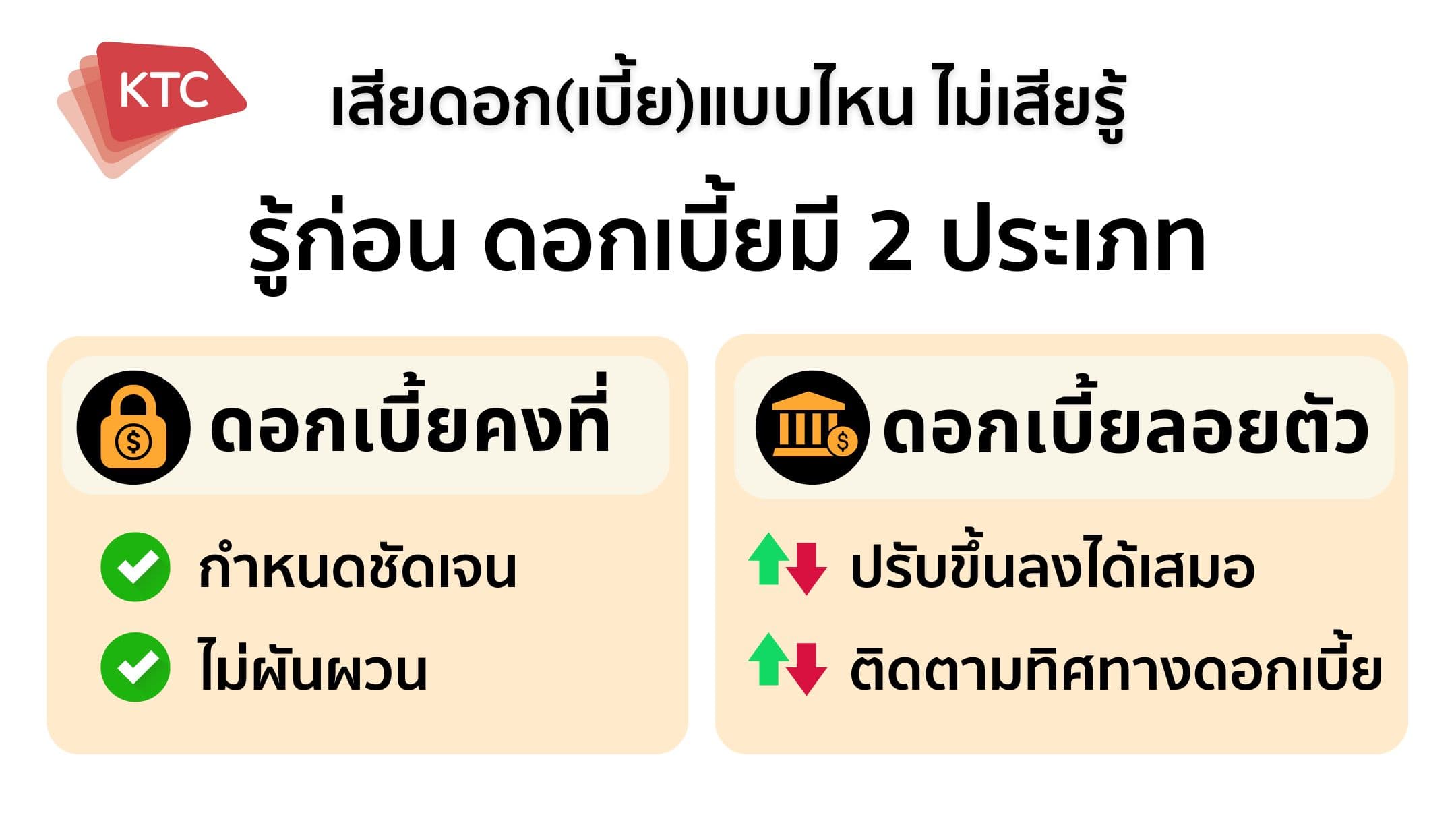

3/7/2568 • โดย Homeday

ในยุคที่ดอกเบี้ยปรับตัวขึ้นสูงอย่างต่อเนื่อง การกู้ยืมเงินไม่ใช่เรื่องไกลตัวอีกต่อไป ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล รวมถึงการใช้บัตรเครดิต ต่างมีบทบาทสำคัญในการขับเคลื่อนชีวิตทางการเงินของคนยุคนี้ แต่ก่อนจะตัดสินใจกู้เงิน หรือรูดบัตรเครดิต สิ่งสำคัญที่สุดคือต้องเข้าใจเรื่อง “ดอกเบี้ย” ให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระหนี้จนเกิดทุกข์ ดอกเบี้ยมีหลายแบบ เข้าใจให้ถูก ช่วยประหยัดเงินจริงดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้แน่นอนตั้งแต่เริ่มต้นจนจบสัญญา ผู้กู้จึงสามารถวางแผนผ่อนชำระได้อย่างมั่นใจ ไม่ต้องกังวลกับความผันผวนของดอกเบี้ยในตลาด เหมาะกับผู้ที่ต้องการความแน่นอนทางการเงิน อย่างสินเชื่อแบบไม่มีหลักประกัน ได้แก่ บัตรเครดิต บัตรกดเงินสด และสินเชื่อแบบมีหลักประกัน ได้แก่ สินเชื่อบ้าน สินเชื่อรถยนต์ ดอกเบี้ยลอยตัว (Floating Rate) ตรงกันข้ามกับแบบแรก ดอกเบี้ยลอยตัวจะปรับขึ้นลงตามภาวะตลาดการเงิน ซึ่งอิงกับตัวเลขมาตรฐานของแต่ละสถาบันการเงิน เช่น - MLR (Minimum Loan Rate) สำหรับลูกค้ารายใหญ่ชั้นดี - MOR (Minimum Overdraft Rate) สำหรับลูกค้ารายใหญ่ทั่วไป - MRR (Minimum Retail Rate) สำหรับลูกค้ารายย่อยชั้นดี ใครเลือกใช้สินเชื่อแบบดอกเบี้ยลอยตัว จึงต้องติดตามทิศทางดอกเบี้ยอย่างใกล้ชิด เพราะมีผลต่อยอดผ่อนชำระในอนาคตโดยตรง รู้ทันวิธีคิดดอกเบี้ย [...]

22/4/2568 • โดย Homeday

การกู้ซื้อบ้านเป็นการตัดสินใจครั้งสำคัญที่ต้องอาศัยการวางแผนทางการเงินอย่างรอบคอบ โดยเฉพาะการเลือกอัตราดอกเบี้ยสินเชื่อบ้านที่เหมาะสม เพราะดอกเบี้ยคือต้นทุนสำคัญที่ส่งผลต่อจำนวนเงินที่ต้องจ่ายในระยะยาว บทความนี้จะอธิบายประเภทของอัตราดอกเบี้ยสินเชื่อบ้าน วิธีการคำนวณ อัปเดตอัตราดอกเบี้ยล่าสุดปี 2568 และเคล็ดลับการเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยที่คุ้มค่าที่สุด ประเภทของอัตราดอกเบี้ยสินเชื่อบ้านมีอะไรบ้าง? สินเชื่อบ้านคือเงินกู้ที่ธนาคารหรือสถาบันการเงินปล่อยให้กับผู้ที่ต้องการซื้อที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์โฮม คอนโดมิเนียม หรือที่ดินเพื่อปลูกสร้างที่อยู่อาศัย โดยอัตราดอกเบี้ยสินเชื่อบ้านสามารถแบ่งได้เป็น 4 ประเภทหลัก ดังนี้ 1. อัตราดอกเบี้ยคงที่ (Fixed Rate Loan) อัตราดอกเบี้ยคงที่คือดอกเบี้ยที่กำหนดให้คงที่ตลอดช่วงเวลาหนึ่ง อาจเป็น 3 ปี 5 ปี หรือตลอดอายุสัญญา ทำให้ผู้กู้ผ่อนชำระเท่ากันทุกเดือน สามารถวางแผนการเงินได้แน่นอน โดยสามารถแบ่งย่อยได้เป็น: ดอกเบี้ยคงที่ตลอดอายุสัญญา – คงที่ตลอดระยะเวลาผ่อน เช่น ดอกเบี้ย 5% ตลอด 20 ปี ดอกเบี้ยคงที่เฉพาะช่วงแรก – คงที่ในช่วง 1-5 ปีแรก แล้วปรับเป็นลอยตัว ดอกเบี้ยคงที่แบบขั้นบันได – คงที่เป็นช่วง เช่น ปีแรก 2.5%, ปีที่สอง [...]

22/8/2567 • โดย Homeday

หนึ่งในเรื่องหนักอกของคนผ่อนบ้าน หนีไม่พ้นปัญหาดอกเบี้ยบานปลาย โดยเฉพาะผู้กู้สินเชื่อบ้านที่ผ่อนชำระค่างวดครบ 3 ปีแล้ว ซึ่งจะถูกปรับอัตราดอกเบี้ย มาเป็นอัตราดอกเบี้ยลอยตัว ซึ่งเป็นระยะที่อัตราดอกเบี้ยสามารถปรับขึ้นลงได้ตามประกาศของแต่ละธนาคาร หากดอกเบี้ยอ้างอิงขยับตัวขึ้นจะส่งผลให้ภาระดอกเบี้ยพุ่งส

26/3/2568 • โดย Homeday

การรีไฟแนนซ์หนี้บ้านไม่ใช่เรื่องง่าย แต่เป็นกลยุทธ์ทางการเงินที่สำคัญสำหรับเจ้าของบ้านที่ต้องการบริหารภาระหนี้อย่างชาญฉลาด การตัดสินใจรีไฟแนนซ์ต้องพิจารณาอย่างรอบคอบ เพื่อให้ได้ประโยชน์สูงสุดทั้งในระยะสั้นและระยะยาว 1. อัตราดอกเบี้ยลดลงอย่างมีนัยสำคัญ การเปลี่ยนแปลงของอัตราดอกเบี้ยเป็นสัญญาณแรกที่บ่งบอกถึงโอกาสในการรีไฟแนนซ์ หากอัตราดอกเบี้ยในปัจจุบันต่ำกว่าอัตราดอกเบี้ยเดิมอย่างน้อย 0.5-1% ถือเป็นจังหวะที่น่าสนใจ การลดลงของอัตราดอกเบี้ยจะช่วยให้คุณประหยัดเงินจากดอกเบี้ยในระยะยาว สิ่งที่ควรคำนึง เปรียบเทียบอัตราดอกเบี้ยปัจจุบันกับสัญญาเดิม คำนวณผลประหยัดที่จะได้รับ พิจารณาค่าธรรมเนียมการรีไฟแนนซ์ 2. ฐานะทางการเงินมีการเปลี่ยนแปลง ช่วงเวลาที่รายได้เพิ่มขึ้นหรือหนี้สินลดลง เป็นโอกาสที่ดีในการรีไฟแนนซ์ การมีเครดิตสกอร์ที่ดีขึ้นจะช่วยให้ได้เงื่อนไขที่ดีจากสถาบันการเงิน ปัจจัยสำคัญ เครดิตสกอร์สูงขึ้น รายได้เพิ่มมากขึ้น หนี้สินอื่นลดลง 3. ต้องการลดค่างวดรายเดือน การรีไฟแนนซ์สามารถช่วยลดภาระค่างวดรายเดือนได้ โดยการยืดระยะเวลาการผ่อนชำระหรือได้อัตราดอกเบี้ยที่ต่ำลง ซึ่งส่งผลให้เงินงวดต่อเดือนลดลง วิธีลดค่างวด ขอวงเงินใหม่ที่มีอัตราดอกเบี้ยต่ำ ยืดระยะเวลาการผ่อนชำระ เลือกประเภทสินเชื่อที่เหมาะสม 4. ต้องการเปลี่ยนประเภทสินเชื่อ บางครั้งการเปลี่ยนประเภทสินเชื่อจากดอกเบี้ยลอยตัวเป็นดอกเบี้ยคงที่ หรือในทางกลับกัน อาจช่วยให้บริหารการเงินได้ดียิ่งขึ้น ข้อพิจารณา ความผันผวนของอัตราดอกเบี้ย แผนการเงินระยะยาว ความเสี่ยงที่ยอมรับได้ 5. มีเงินก้อนเพื่อลดเงินต้น หากมีเงินออมหรือเงินก้อนพิเศษ การนำมาลดเงินต้นควบคู่กับการรีไฟแนนซ์จะช่วยลดภาระดอกเบี้ยในระยะยาว กลยุทธ์การใช้เงินก้อน ลดเงินต้นควบคู่กับรีไฟแนนซ์ ลดระยะเวลาการผ่อนชำระ ลดภาระดอกเบี้ยรวม 6. ต้องการรวมหนี้ การรีไฟแนนซ์สามารถช่วยรวมหนี้จากแหล่งอื่นเข้ากับสินเชื่อบ้าน เพื่อลดภาระดอกเบี้ยและบริหารหนี้ได้ง่ายขึ้น ประโยชน์ของการรวมหนี้ [...]

4/3/2568 • โดย Homeday

การรีไฟแนนซ์บ้านเป็นทางเลือกทางการเงินที่น่าสนใจสำหรับผู้ที่มีภาระสินเชื่อบ้าน โดยเฉพาะในช่วงที่อัตราดอกเบี้ยมีการเปลี่ยนแปลง แต่หลายคนยังสงสัยว่าการรีไฟแนนซ์บ้านดีจริงหรือไม่ และจะช่วยประหยัดค่าใช้จ่ายได้มากน้อยเพียงใด บทความนี้จะช่วยไขข้อสงสัยและให้ข้อมูลที่จำเป็นในการตัดสินใจ รีไฟแนนซ์บ้านคืออะไร? การรีไฟแนนซ์บ้าน คือการนำสินเชื่อบ้านที่มีอยู่กับธนาคารเดิมไปขอสินเชื่อใหม่กับอีกธนาคารหนึ่งที่ให้เงื่อนไขและอัตราดอกเบี้ยที่ดีกว่า เป็นการโอนภาระหนี้จากธนาคารเดิมไปยังธนาคารใหม่ โดยมีวัตถุประสงค์หลักเพื่อลดภาระค่าใช้จ่ายในการผ่อนชำระรายเดือน การรีไฟแนนซ์บ้านเป็นสิทธิของผู้กู้ที่สามารถเลือกธนาคารที่ให้อัตราดอกเบี้ยและเงื่อนไขที่เหมาะสมกับตนเองมากที่สุด ซึ่งธนาคารแห่งประเทศไทยได้กำหนดให้ธนาคารต้องยินยอมให้ลูกค้าไถ่ถอนจำนองเพื่อไปรีไฟแนนซ์กับธนาคารอื่นได้ ประโยชน์ของการรีไฟแนนซ์บ้าน 1. ลดภาระการผ่อนรายเดือน การรีไฟแนนซ์บ้านช่วยลดภาระการผ่อนรายเดือนได้ผ่านหลายวิธี เช่น การได้รับอัตราดอกเบี้ยที่ต่ำกว่าเดิม การขยายระยะเวลาการผ่อนชำระให้นานขึ้น การปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถในการผ่อนชำระ ตัวอย่างเช่น หากมีภาระหนี้เหลือ 2 ล้านบาท ระยะเวลาผ่อน 20 ปี อัตราดอกเบี้ยปัจจุบัน 6% ต่อปี การรีไฟแนนซ์ไปยังธนาคารที่ให้อัตราดอกเบี้ย 4% ต่อปี จะช่วยลดค่างวดจากประมาณ 14,400 บาท เหลือ 12,100 บาท ประหยัดได้ 2,300 บาทต่อเดือน 2. เพิ่มสภาพคล่องทางการเงิน การรีไฟแนนซ์บ้านสามารถช่วยเพิ่มสภาพคล่องทางการเงินได้ด้วยการ: ขอวงเงินกู้เพิ่มตามมูลค่าบ้านที่เพิ่มขึ้น นำวงเงินส่วนต่างไปลงทุนหรือใช้จ่ายตามความจำเป็น ปรับโครงสร้างหนี้ให้สอดคล้องกับรายได้ปัจจุบัน 3. ปรับเปลี่ยนเงื่อนไขการกู้ให้เหมาะสม การรีไฟแนนซ์เปิดโอกาสให้ปรับเปลี่ยนเงื่อนไขการกู้ใหม่ได้ เช่น: เปลี่ยนจากอัตราดอกเบี้ยลอยตัวเป็นอัตราคงที่ ปรับเปลี่ยนระยะเวลาการผ่อนชำระ เพิ่มหรือลดผู้กู้ร่วม [...]

22/4/2568 • โดย Homeday

การผ่อนบ้านให้หมดเร็วถือเป็นเป้าหมายของคนที่กำลังมีภาระผ่อนบ้าน เพราะนั่นหมายถึงภาระหนี้สินที่ลดลงและการได้เป็นเจ้าของบ้านอย่างเต็มตัวเร็วขึ้น โดยเฉพาะในสถานการณ์ปัจจุบันที่ค่าครองชีพสูงขึ้น มนุษย์เงินเดือนต้องเผชิญกับความท้าทายในการบริหารจัดการภาระหนี้สิน บทความนี้จะแนะนำ 6 เทคนิคโปะบ้านที่มีประสิทธิภาพ พร้อมทั้งเปรียบเทียบข้อดีข้อเสียของแต่ละวิธี เพื่อให้คุณสามารถเลือกวิธีที่เหมาะสมกับสถานะทางการเงินของตนเอง หลักการสำคัญในการผ่อนบ้านให้หมดเร็ว หลักการง่ายๆ ในการผ่อนบ้านให้หมดเร็วคือการชำระหนี้ให้มากกว่าจำนวนเงินที่กำหนดไว้ในแต่ละงวด เพื่อให้มีเงินไปหักชำระเงินต้นมากขึ้น ลดจำนวนเงินที่ต้องเสียเป็นดอกเบี้ย โดยเมื่อดอกเบี้ยลดลง ยอดเงินต้นก็จะลดลงเร็วขึ้น ทำให้หมดหนี้ได้เร็วกว่ากำหนด วิธีการโปะบ้านนั้นมีหลายรูปแบบ ขึ้นอยู่กับความสะดวกและฐานะทางการเงินของแต่ละคน ไม่ว่าจะเป็นการกระจายเงินเพื่อชำระเกินในแต่ละงวด หรือการชำระเกินด้วยเงินก้อนใหญ่เพียงปีละครั้ง ก็ล้วนช่วยลดระยะเวลาในการผ่อนบ้านได้ทั้งสิ้น เทคนิคที่ 1: ผ่อนเกินค่างวดทุกๆ งวด การผ่อนชำระเกินกว่าค่างวดที่กำหนดในทุกๆ เดือนเป็นวิธีที่มีประสิทธิภาพมาก เนื่องจากค่างวดที่เราจ่ายให้ธนาคารในแต่ละเดือนประกอบด้วยเงินต้นและดอกเบี้ย โดยในช่วงแรกของการผ่อน เงินส่วนใหญ่มักจะไปอยู่ที่ดอกเบี้ยมากกว่าเงินต้น ดังนั้น หากเราจ่ายเกินกว่าที่ธนาคารกำหนด จำนวนเงินส่วนที่เกินนั้นจะถูกนำไปตัดเงินต้นโดยตรง ส่งผลให้ฐานในการคิดดอกเบี้ยครั้งต่อไปลดลง ทำให้ดอกเบี้ยที่ต้องจ่ายในงวดถัดไปลดลงด้วย ตัวอย่างเช่น หากคุณมีค่างวดบ้านเดือนละ 15,000 บาท แต่สามารถจ่ายได้ 17,000 บาททุกเดือน เงินส่วนเกิน 2,000 บาทนั้นจะไปตัดเงินต้นโดยตรง ทำให้ยอดหนี้ลดลงเร็วขึ้น และดอกเบี้ยที่ต้องจ่ายในงวดถัดไปก็จะลดลงตามไปด้วย เทคนิคที่ 2: ใช้เงินก้อนในการโปะบ้าน การนำเงินก้อนมาโปะบ้านเป็นอีกวิธีที่มีประสิทธิภาพสูง เพราะสามารถลดยอดเงินต้นได้ทันที ซึ่งจะส่งผลให้ดอกเบี้ยลดลงอย่างมีนัยสำคัญ สำหรับมนุษย์เงินเดือน [...]