4/5/2567 • โดย Homeday

พฤกษา ฉลองครบรอบ 31 ปี จัดแคมเปญร้อนแรง “31st HAPPY BIRTH DEAL เกิด แจก จัดใหญ่” มัดรวมบ้านเดี่ยว ทาวน์โฮม คอนโดมิเนียม ในเครือพฤกษาจากทั่วประเทศมาให้เลือกมากกว่า 113 โครงการ เป็นเจ้าของบ้านง่ายขึ้นกับดีลพิเศษ จัดใหญ่ฉลองวันเกิด 1 ปีมีครั้งเดียว รับดอกเบื้ยต่ำ 2.31% ผ่อนน้อย ล้านละ 3,100 บาทต่อเดือน

11/3/2568 • โดย Homeday

ในยุคดิจิทัลที่ทุกอย่างสามารถทำได้เพียงปลายนิ้วสัมผัส หลายคนที่ต้องการเงินฉุกเฉินอาจเผลอตกเป็นเหยื่อของแอปเงินกู้นอกระบบโดยไม่ทันระวัง ซึ่งนำไปสู่ภาระหนี้สินที่ไม่มีวันจบ และปัญหาทางการเงินที่รุนแรง เพราะแอปเหล่านี้มักเรียกเก็บดอกเบี้ยสูงเกินจริง คิดค่าธรรมเนียมแอบแฝง และใช้วิธีข่มขู่ในการทวงหนี้ ซึ่งไม่เพียงส่งผลต่อสถานะทางการเงินของผู้กู้ แต่ยังเสี่ยงต่อการถูกนำข้อมูลส่วนตัวไปใช้ในทางที่ผิดอีกด้วย 4 กลโกงของแอปเงินกู้นอกระบบ อย่าหลงตกเป็นเหยื่อ ดอกเบี้ยโหด กู้ 10,000 อาจต้องจ่ายคืนเกิน 50,000 บาท แอปเถื่อนมักคิดดอกเบี้ยสูงกว่ากฎหมายกำหนด เช่น 36%-50% ต่อปี หรือมากกว่านั้นหลายเท่า ทำให้ผู้กู้ต้องจ่ายคืนหลายเท่าตัว ค่าธรรมเนียมแฝง หลอกให้โอนเงินก่อน บางแอปเรียกเก็บเงินล่วงหน้าก่อนอนุมัติ เช่น ค่าดำเนินการ หรือค่าประกันวงเงิน หากโอนไปแล้วมักถูกปฏิเสธหรือหายไปโดยไม่สามารถติดต่อได้ ล้วงข้อมูลส่วนตัว ขู่ทวงหนี้แบบผิดกฎหมาย แอปเงินกู้เถื่อนมักขอเข้าถึงข้อมูลโทรศัพท์ เช่น รายชื่อ ผู้ติดต่อ และรูปภาพ เพื่อนำมาใช้ข่มขู่หากผู้กู้ผิดนัดชำระ ไม่มีใบอนุญาต ไม่ได้รับการคุ้มครองทางกฎหมาย เงินกู้ที่ถูกต้องตามกฎหมายต้องได้รับใบอนุญาตจากธนาคารแห่งประเทศไทย หากไม่มีข้อมูลจดทะเบียนหรือไม่สามารถตรวจสอบได้ ให้สงสัยไว้ก่อนว่าเป็นแอปเถื่อน หากจำเป็นต้องขอสินเชื่อ ควรพิจารณาเลือกแหล่งสินเชื่อที่เหมาะสม มีความน่าเชื่อถือ ได้รับการรับรองจากหน่วยงานที่เกี่ยวข้อง เช่น ธนาคารแห่งประเทศไทยหรือองค์กรการเงินที่มีชื่อเสียง และเตรียมความพร้อมในเรื่องเอกสารประกอบการขอสินเชื่อ ตรวจสอบประวัติการเงินและความสามารถในการชำระหนี้ ปัจจุบันผู้สมัครขอสินเชื่อยังสามารถทำรายการสมัครบัตรกดเงินสด “เคทีซี [...]

7/9/2566 • โดย Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี ตอกย้ำพันธกิจช่วยให้ “คนมีบ้าน” มีชีวิตทางการเงินดีขึ้น จับมือ 8 บริษัทผู้พัฒนาอสังหาริมทรัพย์ชั้นนำของไทย จัดแคมเปญ “ttb I

24/4/2568 • โดย Homeday

การซื้อบ้านหรือที่อยู่อาศัยเป็นการลงทุนครั้งใหญ่ของชีวิต ส่วนใหญ่มักใช้วิธีกู้เงินจากสถาบันการเงิน ซึ่งต้องจ่ายทั้งเงินต้นและดอกเบี้ยเป็นรายเดือน แต่คุณรู้หรือไม่ว่าดอกเบี้ยบ้านสามารถนำไปลดหย่อนภาษีได้? บทความนี้จะอธิบายเงื่อนไขและขั้นตอนการนำดอกเบี้ยบ้านไปลดหย่อนภาษีอย่างละเอียด พร้อมแนะนำวิธีคำนวณและการยื่นภาษีออนไลน์ที่ทำได้ง่ายๆ ด้วยตัวเอง ดอกเบี้ยบ้านคืออะไร? ทำไมจึงสำคัญในการลดหย่อนภาษี ดอกเบี้ยบ้าน คือ ค่าตอบแทนที่ผู้กู้ต้องจ่ายให้กับสถาบันการเงินเมื่อกู้ยืมเงินเพื่อซื้อหรือสร้างที่อยู่อาศัย โดยจะมีอัตราดอกเบี้ยที่แตกต่างกันไปตามนโยบายของแต่ละสถาบันการเงิน รวมถึงปัจจัยด้านเครดิตของผู้กู้ ระยะเวลาการกู้ยืม และสภาวะเศรษฐกิจในช่วงนั้นๆ การนำดอกเบี้ยบ้านมาลดหย่อนภาษีถือเป็นสิทธิประโยชน์ทางภาษีที่รัฐบาลให้กับประชาชน เพื่อส่งเสริมการมีที่อยู่อาศัยเป็นของตนเอง อีกทั้งยังช่วยลดภาระค่าใช้จ่ายในการซื้อบ้านได้อีกทางหนึ่ง ซึ่งจะช่วยให้ผู้เสียภาษีประหยัดเงินได้อย่างเป็นกอบเป็นกำ โดยเฉพาะในช่วงแรกของการผ่อนบ้านที่สัดส่วนของดอกเบี้ยมักจะสูงกว่าเงินต้น ดอกเบี้ยบ้านลดหย่อนภาษีได้เท่าไหร่? หลายคนอาจสงสัยว่าดอกเบี้ยบ้านสามารถนำมาลดหย่อนภาษีได้มากน้อยเพียงใด คำตอบคือ คุณสามารถนำดอกเบี้ยบ้านมาลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 100,000 บาทต่อปีภาษี นั่นหมายความว่า หากคุณจ่ายดอกเบี้ยบ้านในปีภาษีนั้นเป็นจำนวน 80,000 บาท คุณก็สามารถนำไปลดหย่อนได้เต็มจำนวน แต่หากคุณจ่ายดอกเบี้ยบ้านเกิน 100,000 บาท เช่น 120,000 บาท คุณจะสามารถนำไปลดหย่อนได้เพียง 100,000 บาทเท่านั้น การลดหย่อนภาษีด้วยดอกเบี้ยบ้านนี้จะช่วยลดฐานภาษีเงินได้บุคคลธรรมดาของคุณ ซึ่งจะส่งผลให้คุณเสียภาษีน้อยลง หรืออาจได้รับเงินภาษีคืนมากขึ้น ทั้งนี้ขึ้นอยู่กับอัตราภาษีเงินได้ของคุณด้วย ใครบ้างที่มีสิทธิลดหย่อนภาษีจากดอกเบี้ยบ้าน? ไม่ใช่ว่าทุกคนที่ผ่อนบ้านจะสามารถนำดอกเบี้ยไปลดหย่อนภาษีได้ ผู้ที่มีสิทธิใช้การลดหย่อนภาษีจากดอกเบี้ยบ้านจะต้องเป็นผู้ที่มีชื่อเป็นผู้กู้หรือผู้กู้ร่วมในสัญญากู้ยืมเงินเท่านั้น หากคุณเป็นเพียงผู้ร่วมจ่ายค่าบ้านแต่ไม่ได้มีชื่อเป็นผู้กู้หรือผู้กู้ร่วม คุณจะไม่สามารถนำดอกเบี้ยบ้านไปลดหย่อนภาษีได้ นอกจากนี้ แม้ว่าคุณจะเป็นสามีหรือภรรยาที่จดทะเบียนสมรสกับผู้กู้อย่างถูกต้องตามกฎหมาย แต่หากไม่ได้มีชื่อเป็นผู้กู้ร่วม ก็จะไม่สามารถนำดอกเบี้ยบ้านไปลดหย่อนภาษีได้เช่นกัน [...]

22/8/2567 • โดย Homeday

หนึ่งในเรื่องหนักอกของคนผ่อนบ้าน หนีไม่พ้นปัญหาดอกเบี้ยบานปลาย โดยเฉพาะผู้กู้สินเชื่อบ้านที่ผ่อนชำระค่างวดครบ 3 ปีแล้ว ซึ่งจะถูกปรับอัตราดอกเบี้ย มาเป็นอัตราดอกเบี้ยลอยตัว ซึ่งเป็นระยะที่อัตราดอกเบี้ยสามารถปรับขึ้นลงได้ตามประกาศของแต่ละธนาคาร หากดอกเบี้ยอ้างอิงขยับตัวขึ้นจะส่งผลให้ภาระดอกเบี้ยพุ่งส

22/10/2567 • โดย Homeday

ดอกเบี้ยพิเศษ 0.99%* หรือผ่อนต่ำ เพียงล้านละ 3,200 บาท* และ ข้อเสนอพิเศษอื่นๆอีกมากมาย ! ✔️ จองเพียง 50%✔️ ทำสัญญา เพียง 0 บาท ✔️ พร้อมฟรีค่าจดจำนอง สำหรับบ้านและคอนโด ทุกโครงการ! วันนี้ ถึง 31 ธันวาคม 2567รับสิทธิพิเศษได้แล้ววันนี้ : https://bit.ly/40d88Txหรือ โทร 1221*เงื่อนไขเป็นไปตามที่บริษัทฯ

4/4/2567 • โดย Homeday

ธนาคารอาคารสงเคราะห์ เปิดตัว สลากออมทรัพย์ ชุด “นาคราช” หน่วยละ 1,000 บาท อายุสลาก 3 ปี ผลตอบแทนหน้าสลากสูงถึง 1.00% ต่อปี ลุ้นรับเงินรางวัลมูลค่า 2 ล้านบาท ตลอด 36 งวด เริ่มรับฝากตั้งแต่วันที่ 17 เมษายน 2567 และออกรางวัลครั้งแรก วันที่ 16 พฤษภาคม 2567 จำหน่ายผ่านช่องทาง Mobile Application : GHB ALL

8/11/2566 • โดย Homeday

เพอร์เฟค เผยยอดขาย 10 เดือนทำได้ 8.000 ล้านบาท ต่ำกว่าเป้าหมาย 7-8% ผลกระทบจากภาวะเศรษฐกิจ ดอกเบี้ยสูง หนี้ครัวเรือนพุ่ง ฉุดกำลังซื้อลดลง พร้อมลุยส่ง “ไอคอนโด แอคทีฟ พัฒนาการ” คอนโดสร้างเสร็จพร้อมอยู่ เอาใจคนรุ่นใหม่ เลือกใช้ชีวิตในแบบตัวเองได้เต็มที่กับคอนเซ็ปต์ “Active” เปิดตัวเป็นทางการให้ชมห้องต

25/4/2568 • โดย Homeday

การมีบ้านสักหลังเป็นของตัวเองนั้นถือเป็นความฝันของคนจำนวนมาก แต่หากไม่มีเงินก้อนใหญ่เพียงพอ ทางเลือกส่วนใหญ่คือการขอสินเชื่อกู้เงินซื้อบ้านจากธนาคาร ซึ่งมักมีระยะเวลาผ่อนชำระนานเป็นสิบปีหรือมากกว่านั้น โดยทั่วไปธนาคารจะเสนอโปรโมชั่นดอกเบี้ยคงที่ในช่วง 3 ปีแรกเท่านั้น หลังจากนั้นดอกเบี้ยมักจะปรับสูงขึ้นเป็นอัตราลอยตัวที่แพงกว่าเดิม ทำให้ผู้กู้ต้องแบกรับภาระหนักขึ้น หลายคนรู้จักการรีไฟแนนซ์เพื่อลดภาระดอกเบี้ย แต่อีกทางเลือกหนึ่งที่น่าสนใจไม่แพ้กันคือ “รีเทนชั่น” ซึ่งหลายคนอาจยังไม่คุ้นเคย บทความนี้จะอธิบายรายละเอียดเกี่ยวกับรีเทนชั่น ขั้นตอนการดำเนินการ และเปรียบเทียบกับการรีไฟแนนซ์ เพื่อให้ผู้อ่านมีข้อมูลครบถ้วนในการตัดสินใจเลือกวิธีที่เหมาะสมที่สุดสำหรับการลดภาระดอกเบี้ยบ้าน รีเทนชั่นคืออะไร? หลักการสำคัญที่ผู้กู้บ้านต้องรู้ รีเทนชั่น (Retention) คือ การเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินเดิมที่ได้เคยทำเรื่องกู้ยืมไว้ โดยสามารถทำได้หลังจากผ่อนชำระครบ 3 ปีแล้ว หรือเมื่อพ้นระยะเวลาที่มีดอกเบี้ยคงที่ตามที่ระบุในสัญญา การรีเทนชั่นเป็นทางเลือกสำหรับผู้กู้ที่ต้องการลดค่าใช้จ่ายในส่วนของดอกเบี้ยเงินกู้ธนาคาร โดยไม่ต้องย้ายไปยังธนาคารอื่น หลังจากผ่อนบ้านในอัตราดอกเบี้ยคงที่มาจนครบ 3 ปี ดอกเบี้ยมักจะปรับขึ้นเป็นอัตราที่สูงกว่าเดิม ทำให้ภาระการผ่อนชำระหนักขึ้น การรีเทนชั่นจึงเป็นทางออกที่น่าสนใจสำหรับผู้กู้ที่ต้องการบรรเทาภาระทางการเงิน โดยเฉพาะผู้ที่มีประวัติการผ่อนชำระที่ดีมาโดยตลอด ขั้นตอนการทำรีเทนชั่นบ้านง่ายๆ สำหรับผู้กู้ทั่วไป การทำรีเทนชั่นบ้านไม่ได้ยุ่งยากอย่างที่หลายคนคิด ไม่ต้องเตรียมเอกสารมากมายให้วุ่นวาย มีเพียงขั้นตอนไม่กี่ขั้นตอนดังนี้: เตรียมเอกสารสำคัญ ได้แก่ สัญญาเงินกู้ ทะเบียนบ้าน และสำเนาบัตรประชาชน เข้าไปทำเรื่องเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินที่กำลังผ่อนชำระค่าบ้านอยู่ รอผลการพิจารณาอนุมัติจากธนาคาร ซึ่งโดยทั่วไปใช้เวลาไม่นาน เมื่อได้รับการอนุมัติ อาจต้องเสียค่าธรรมเนียมการทำรีเทนชั่นประมาณ 1-2% ของวงเงินกู้ เอกสารที่ใช้ในการทำรีเทนชั่น เตรียมอะไรบ้าง? [...]

31/5/2567 • โดย Homeday

นายบัณฑิต อนันตมงคล ประธานเจ้าหน้าที่บริหารบริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM กล่าวว่า BAM จัดแคมเปญ “ Brand (เด็ด) คอนโด โปรผ่อน ใครไม่ให้ BAM ให้ ” โดยคัดคอนโดแบรนด์ดัง ทำเลดี ราคา 1.0 – 3.0 ล้านบาท จำนวนกว่า 1,000 รายการ ทั้งในกรุงเทพฯ ปริมณฑล และต่างจังหวัด นำมาจัดโปรโมช

10/5/2566 • โดย Homeday

ทำเลที่มีดัชนีราคาเพิ่มขึ้นมากที่สุดในรอบไตรมาส ปัจจุบันเริ่มกลับมาอยู่ในย่านใจกลางเมือง และพื้นที่นอกเขตศูนย์กลางธุรกิจ ต่างจากรอบก่อนหน้าที่ทำเลส่วน

18/3/2569 • โดย Homeday

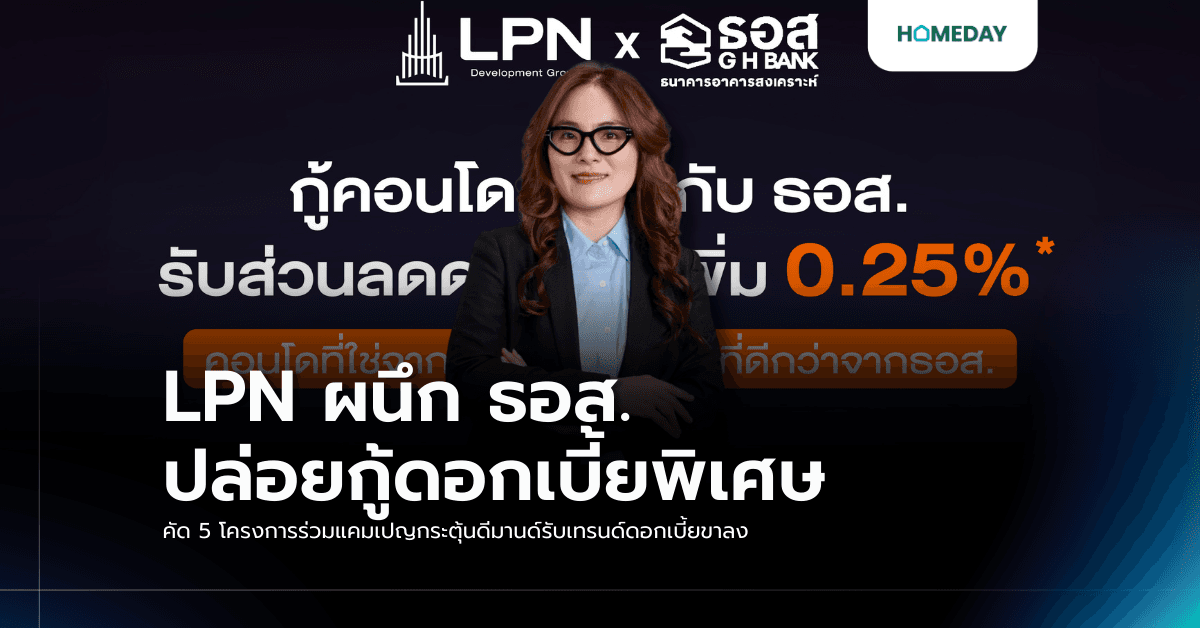

LPN ผนึก ธอส. เปิดแคมเปญสินเชื่อบ้านดอกเบี้ยพิเศษ สำหรับผู้ซื้อคอนโดในเครือ LPN ครอบคลุม 5 โครงการบนทำเลศักยภาพในราคาเข้าถึงง่าย คัดยูนิตพิเศษด้วยราคาเริ่มต้นเพียง 1.25 ล้านบาท พร้อมเพิ่มโอกาสการเข้าถึงที่อยู่อาศัยได้ง่ายขึ้น กับส่วนลดดอกเบี้ยเงินกู้พิเศษเพิ่มอีก 0.25% ตั้งแต่วันนี้-31 ธ.ค.69 นางสาวดารณี ฉัตรพิริยะพันธ์ ประธานเจ้าหน้าที่บริหาร บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) เปิดเผยว่า บริษัทได้ร่วมมือกับธนาคารอาคารสงเคราะห์ (ธอส.) เปิดตัวแคมเปญสินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยพิเศษ ด้วยการมอบส่วนลดอัตราดอกเบี้ยเงินกู้อีก 0.25% จากอัตราดอกเบี้ยธนาคารปกติ สำหรับลูกค้าที่ยื่นขอสินเชื่อเพื่อซื้อ 5 โครงการคอนโดมิเนียมในเครือ LPN ตามที่กำหนด ผ่าน Website : GHBankbigfamily.com ธนาคารอาคารสงเคราะห์ โดยมีเป้าหมายเพื่อช่วยลดภาระดอกเบี้ยเงินกู้ในช่วงปีแรกให้กับลูกค้า ซึ่งความร่วมมือครั้งนี้นับว่าเกิดขึ้นในช่วงจังหวะสำคัญของตลาด เนื่องจากแนวโน้มดอกเบี้ยมีการปรับตัวลดลง ซึ่งถือเป็นโอกาสที่ดีสำหรับผู้ที่กำลังวางแผนซื้อที่อยู่อาศัย เพราะสามารถเข้าถึงสินเชื่อในอัตราที่ปรับลดลง ทั้งนี้ LPN ได้คัดเลือกยูนิตพิเศษจาก 5 โครงการคุณภาพ เข้าร่วมแคมเปญเพื่อเปิดโอกาสให้ผู้ซื้อได้เข้าถึงที่อยู่อาศัยบนทำเลศักยภาพ ในระดับราคาที่เข้าถึงง่าย เริ่มต้นเพียง 1.25 [...]