17/4/2568 • โดย Homeday

การตัดสินใจซื้อบ้านหรือคอนโดเป็นเรื่องใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเฉพาะเรื่องการเลือกสินเชื่อที่ให้อัตราดอกเบี้ยที่เหมาะสมกับความสามารถในการผ่อนชำระของเรา บทความนี้จะพาคุณไปรู้จักกับอัตราดอกเบี้ยบ้านล่าสุดในปี 2568 พร้อมเปรียบเทียบสินเชื่อจากธนาคารต่างๆ ตลอดจนเคล็ดลับเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยต่ำ เพื่อให้คุณสามารถวางแผนการเงินในการซื้อที่อยู่อาศัยได้อย่างมีประสิทธิภาพ อัตราดอกเบี้ยบ้านปี 2568 แต่ละธนาคารแตกต่างกันอย่างไร? ในปี 2568 ธนาคารแต่ละแห่งมีการนำเสนออัตราดอกเบี้ยสินเชื่อบ้านที่แตกต่างกัน ทั้งในแง่ของอัตราดอกเบี้ย วงเงินกู้สูงสุด และระยะเวลาในการผ่อนชำระ ซึ่งผู้กู้จำเป็นต้องศึกษารายละเอียดให้ครบถ้วนก่อนตัดสินใจ มาดูอัตราดอกเบี้ยล่าสุดของแต่ละธนาคารกัน: ตารางเปรียบเทียบอัตราดอกเบี้ยบ้านปี 2568 (อัปเดต 3 มีนาคม 2568) จากตารางจะเห็นว่า ธนาคารกรุงศรีอยุธยาเสนออัตราดอกเบี้ยขั้นต่ำในช่วง 3 ปีแรกที่ต่ำที่สุดที่ 3.10% ขณะที่ธนาคารออมสินให้วงเงินกู้สูงสุดถึง 110% และธนาคารอาคารสงเคราะห์กับธนาคารกรุงไทยให้ระยะเวลาผ่อนนานที่สุดถึง 40 ปี สิ่งสำคัญที่ควรทราบคือ อัตราดอกเบี้ยเหล่านี้อาจมีการเปลี่ยนแปลงตามสภาวะเศรษฐกิจและนโยบายของแต่ละธนาคาร รวมถึงปัจจัยอื่นๆ เช่น คุณสมบัติของผู้กู้ ระยะเวลากู้ยืม และประเภทของสินเชื่อ ดังนั้นควรตรวจสอบข้อมูลล่าสุดจากธนาคารโดยตรงก่อนตัดสินใจ วิธีเลือกสินเชื่อบ้านให้ตรงกับความต้องการทำอย่างไร? การเลือกสินเชื่อบ้านที่เหมาะสมนั้นขึ้นอยู่กับความต้องการและสถานะทางการเงินของแต่ละบุคคล มาดูรายละเอียดสินเชื่อจากธนาคารต่างๆ เพื่อเป็นข้อมูลประกอบการตัดสินใจ: ธนาคารอาคารสงเคราะห์ (ธอส.) ธอส. มีสินเชื่อเพื่อที่อยู่อาศัยปี 2568 ที่เสนออัตราดอกเบี้ยคงที่ในปีแรกที่ 3.20% ต่อปี และปรับเป็น [...]

30/3/2568 • โดย Homeday

การซื้อที่อยู่อาศัยถือเป็นการลงทุนที่สำคัญที่สุดในชีวิตของใครหลายคน การตัดสินใจเลือกบ้านไม่ได้ขึ้นอยู่กับปัจจัยใดปัจจัยเดียว แต่เป็นการพิจารณาอย่างรอบด้านที่ต้องคำนึงถึงหลายองค์ประกอบ เพื่อให้ได้บ้านที่ตอบโจทย์ทั้งความต้องการและไลฟ์สไตล์ในปัจจุบัน ปัจจัยด้านทำเลและที่ตั้ง ทำเลที่ตั้งเป็นหัวใจสำคัญในการเลือกซื้อที่อยู่อาศัย นักซื้อบ้านต้องพิจารณาอย่างละเอียดรอบคอบ ไม่เพียงแต่ความสวยงามของโครงการ แต่ยังรวมถึงความสะดวกสบายในการใช้ชีวิตประจำวัน การเดินทาง และสภาพแวดล้อมโดยรอบ การเข้าถึงระบบสาธารณูปโภค ระยะทางจากบ้านถึงสถานที่สำคัญ เช่น สถานที่ทำงาน สถานศึกษา โรงพยาบาล ระบบขนส่งสาธารณะ ความครอบคลุมและความสะดวกในการเดินทาง ความพร้อมของระบบสาธารณูปโภคพื้นฐาน ไฟฟ้า ประปา อินเทอร์เน็ต สภาพแวดล้อมและความปลอดภัย ความปลอดภัยของชุมชน พื้นที่สีเขียว สวนสาธารณะ และพื้นที่พักผ่อนใกล้บ้าน ระดับเสียงและมลภาวะในบริเวณใกล้เคียง ปัจจัยด้านการเงินและงบประมาณ งบประมาณเป็นตัวกำหนดสำคัญในการเลือกซื้อที่อยู่อาศัย การวางแผนทางการเงินอย่างรอบคอบจะช่วยให้การซื้อบ้านเป็นไปอย่างมีประสิทธิภาพ การวางแผนงบประมาณ การคำนวณความสามารถในการผ่อนชำระ ค่าใช้จ่ายแฝงที่อาจเกิดขึ้น เช่น ค่าส่วนกลาง ค่าซ่อมแซม การประเมินแหล่งเงินกู้และอัตราดอกเบี้ย การสำรองเงินฉุกเฉิน การประเมินมูลค่าและศักยภาพการลงทุน แนวโน้มการเติบโตของพื้นที่ การประเมินมูลค่าปัจจุบันและอนาคตของอสังหาริมทรัพย์ ปัจจัยที่ส่งผลต่อการเพิ่มขึ้นของราคาบ้าน ปัจจัยด้านคุณภาพและการออกแบบ การออกแบบและคุณภาพของบ้านมีความสำคัญไม่แพ้ปัจจัยอื่นๆ การออกแบบพื้นที่ใช้สอย ความเหมาะสมของขนาดพื้นที่ การวางแผนการใช้งานภายในบ้าน ความยืดหยุ่นของพื้นที่ในการปรับเปลี่ยน การออกแบบที่เหมาะสมกับไลฟ์สไตล์ คุณภาพวัสดุและการก่อสร้าง มาตรฐานการก่อสร้าง คุณภาพของวัสดุที่ใช้ ระบบความปลอดภัยและอุปกรณ์อำนวยความสะดวก [...]

5/3/2568 • โดย Homeday

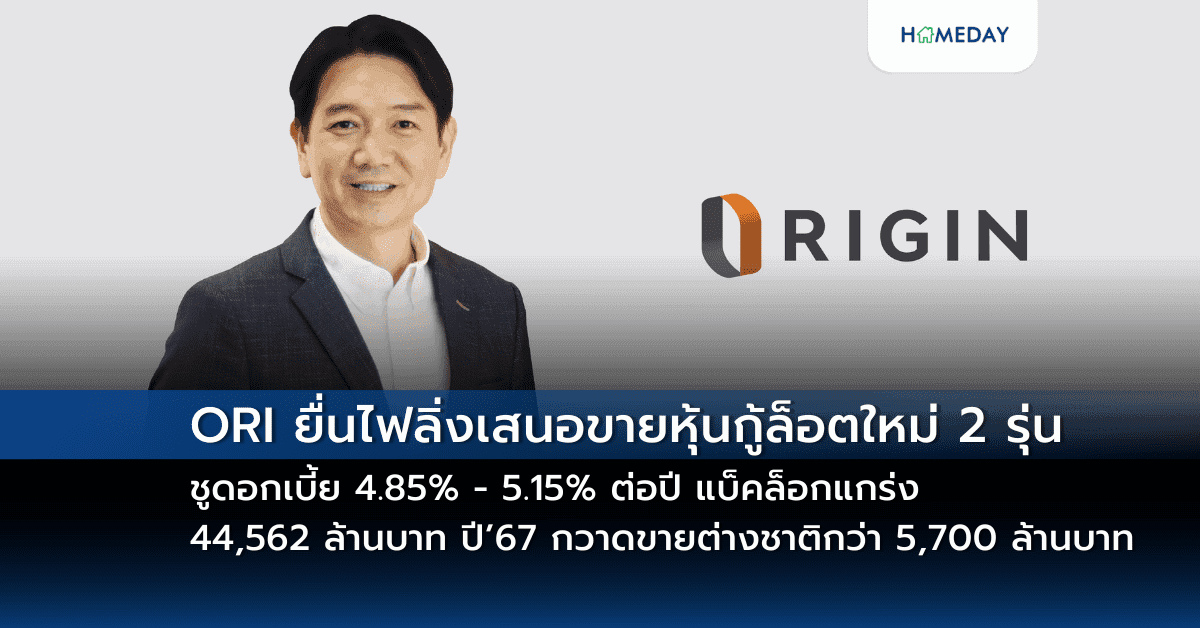

ออริจิ้น พร็อพเพอร์ตี้ เตรียมขายหุ้นกู้ล็อตใหม่ 2 รุ่น อัตราดอกเบี้ย 4.85 – 5.15% ต่อปี จ่ายดอกเบี้ยทุก 3 เดือน คาดเสนอขาย วันที่ 1-3 เมษายน 2568 ผ่าน 9 สถาบันการเงิน การันตีความน่าเชื่อถือระดับ “BBB+/Stable” จากทริสเรทติ้ง พร้อมแบ็คล็อกแกร่ง 44,562 ล้านบาท นายพีระพงศ์ จรูญเอก ประธานเจ้าหน้าที่บริหาร บริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ ORI กล่าวว่า บริษัทเตรียมเสนอขายหุ้นกู้ชนิดระบุชื่อผู้ถือ ประเภทไม่ด้อยสิทธิ ไม่มีประกัน และมีผู้แทนผู้ถือหุ้นกู้ ต่อผู้ลงทุนทั่วไป และ/หรือ ผู้ลงทุนสถาบัน หรือที่เรียกว่า Public Offering โดยหุ้นกู้ที่ออกจำหน่ายเป็นครั้งที่ 2/2568 มีจำนวน 2 รุ่น ได้แก่ รุ่นอายุ [...]

2/10/2567 • โดย Homeday

พรอสเพค ดีเวลลอปเมนท์ (PD) ในเครือ บมจ.มั่นคงเคหะการ ผู้พัฒนาและบริหารโครงการคลังสินค้าและโรงงานให้เช่า โครงการบางกอกฟรีเทรดโซน (Bangkok Free Trade Zone: BFTZ) เตรียม ออกหุ้นกู้ชนิดระบุชื่อผู้ถือ ไม่ด้อยสิทธิ ไม่มีประกัน และมีผู้แทนผู้ถือหุ้นกู้ ครั้งที่ 2/2567 เสนอขายต่อผู้ลงทุนสถาบัน และ/หรือ ผู้ล

6/3/2568 • โดย Homeday

ความสำคัญของสัญญาจะซื้อจะขาย สัญญาจะซื้อจะขายเป็นเอกสารทางกฎหมายที่มีความสำคัญอย่างยิ่ง เพราะเป็นหลักฐานที่แสดงเจตนาระหว่างผู้ซื้อและผู้ขายในการโอนกรรมสิทธิ์ที่อยู่อาศัย สัญญานี้จะระบุเงื่อนไข ข้อตกลง และรายละเอียดต่างๆ ที่ทั้งสองฝ่ายต้องปฏิบัติตาม หากเกิดข้อพิพาทในอนาคต สัญญาจะซื้อจะขายจะเป็นหลักฐานสำคัญในการพิจารณาคดี การทำความเข้าใจและตรวจสอบรายละเอียดในสัญญาอย่างละเอียดจึงเป็นสิ่งจำเป็น โดยเฉพาะสำหรับผู้ที่ซื้อบ้านครั้งแรก ควรให้ความสำคัญกับการอ่านและทำความเข้าใจทุกข้อความในสัญญา หากมีข้อสงสัยควรปรึกษาผู้เชี่ยวชาญด้านกฎหมายก่อนลงนาม รายละเอียดที่ต้องตรวจสอบในสัญญา 1. ข้อมูลคู่สัญญาและรายละเอียดทรัพย์สิน ตรวจสอบความถูกต้องของชื่อ-นามสกุล เลขบัตรประชาชน และที่อยู่ของทั้งผู้ซื้อและผู้ขาย รวมถึงรายละเอียดของทรัพย์สินที่ซื้อขาย เช่น เลขที่บ้าน เลขที่ดิน โฉนดที่ดิน พื้นที่ใช้สอย และขนาดที่ดิน ข้อมูลเหล่านี้ต้องตรงกับเอกสารสิทธิ์และความเป็นจริงทุกประการ การระบุรายละเอียดทรัพย์สินที่ชัดเจนจะช่วยป้องกันปัญหาการโต้แย้งในอนาคต โดยเฉพาะในกรณีที่มีการซื้อขายบ้านพร้อมที่ดินหรือคอนโดมิเนียม ต้องระบุพื้นที่ส่วนกลาง สิ่งอำนวยความสะดวก และทรัพย์สินที่รวมอยู่ในการซื้อขายให้ครบถ้วน 2. ราคาซื้อขายและเงื่อนไขการชำระเงิน ตรวจสอบราคาซื้อขายที่ระบุในสัญญาให้ตรงกับที่ตกลงกันไว้ รวมถึงเงื่อนไขการชำระเงิน งวดการผ่อนชำระ จำนวนเงินในแต่ละงวด และกำหนดเวลาชำระเงิน ควรระบุวิธีการชำระเงินที่ชัดเจน เช่น การโอนเงินผ่านธนาคาร เช็ค หรือเงินสด นอกจากนี้ ควรตรวจสอบเงื่อนไขการผิดนัดชำระเงิน บทปรับ และผลของการผิดสัญญา รวมถึงการคิดดอกเบี้ยในกรณีที่มีการผ่อนชำระ เพื่อป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต 3. กำหนดการโอนกรรมสิทธิ์ ตรวจสอบวันที่นัดโอนกรรมสิทธิ์ให้ชัดเจน รวมถึงเงื่อนไขการเลื่อนวันโอนกรรมสิทธิ์ หากมีเหตุจำเป็น [...]

15/2/2567 • โดย Homeday

บริษัท สิงห์ เอสเตท จำกัด (มหาชน) หรือ “S” ผู้นำด้านธุรกิจพัฒนาอสังหาริมทรัพย์และการลงทุนทั้งในไทยและต่างประเทศ ประสบความสำเร็จจากการเสนอขายหุ้นกู้อายุ 3 ปี อัตราดอกเบี้ย 5% ต่อปี โดยมียอดจองซื้อรวมมูลค่า 1,000 ล้านบาทตามจำนวนที่ตั้งเป้าไว้ ตอกย้ำถึงความมั่นใจและไว้วางใจที่นักลงทุนมีต่อแผนธุรกิจและก

22/8/2567 • โดย Homeday

หนึ่งในเรื่องหนักอกของคนผ่อนบ้าน หนีไม่พ้นปัญหาดอกเบี้ยบานปลาย โดยเฉพาะผู้กู้สินเชื่อบ้านที่ผ่อนชำระค่างวดครบ 3 ปีแล้ว ซึ่งจะถูกปรับอัตราดอกเบี้ย มาเป็นอัตราดอกเบี้ยลอยตัว ซึ่งเป็นระยะที่อัตราดอกเบี้ยสามารถปรับขึ้นลงได้ตามประกาศของแต่ละธนาคาร หากดอกเบี้ยอ้างอิงขยับตัวขึ้นจะส่งผลให้ภาระดอกเบี้ยพุ่งส

10/10/2567 • โดย Homeday

ออริจิ้น เวอร์ติเคิล – บริทาเนีย จับเทรนด์กล่องสุ่ม เปิดตัวแคมเปญคอนโด-บ้านไตรมาส 4 “จุ่มเด็ด Secret Deals” ยกทัพโครงการที่อยู่อาศัยพร้อมอยู่ 70 โครงการ จับมือหลากพันธมิตร อาทิ NocNoc, WydE Interior ชวนลูกค้าจุ่มดีลเด็ด รับโปรเพิ่มสูงสุด 10 รายการ, ผ่อนต่ำล้านละ 900 บาท นาน 2 ปี*, ดอกเบี้ย 0% น

31/1/2567 • โดย Homeday

อีก 5 ปีข้างหน้าราคาบ้านจะแพงขึ้นกี่เปอร์เซ็นต์? คำถามที่ทุกคนไม่อยากจะให้เกิด แต่คงยากที่จะหยุดราคาเอาไว้ไม่ให้วิ่งตามเงินเฟ้อ ราคาที่ดิน วัสดุก่อสร้าง ค่าแรง และอัตราดอกเบี้ย ถ้าให้คิดคร่าว ๆ น่าจะขึ้นไม่ต่ำกว่า 15% เพราะในความเป็นจริงวันนี้ บ้านเดี่ยวบางแห่ง จาก 4 ล้าน แค่ 2 ปีผ่านไป บ้านหลังเดีย

24/4/2568 • โดย Homeday

การตัดสินใจซื้อบ้านเป็นหนึ่งในการลงทุนครั้งสำคัญของชีวิต ที่คนส่วนใหญ่ต้องใช้เวลาพิจารณาอย่างรอบคอบ หนึ่งในประเด็นสำคัญที่ต้องคำนึงถึงคือวิธีการชำระเงิน โดยมีทางเลือกหลักๆ คือการซื้อด้วยเงินสดหรือการผ่อนชำระผ่านสินเชื่อจากธนาคาร แต่ละวิธีมีข้อดีข้อเสียแตกต่างกันไป และเหมาะกับคนละกลุ่ม บทความนี้จะช่วยให้คุณได้เข้าใจถึงประโยชน์และข้อควรพิจารณาของการซื้อบ้านด้วยเงินสด เพื่อให้คุณสามารถตัดสินใจได้อย่างมั่นใจและเหมาะสมกับสถานะทางการเงินของคุณ ข้อดีของการซื้อบ้านด้วยเงินสดที่คุณอาจไม่เคยรู้ การซื้อบ้านด้วยเงินสดนั้นมีข้อดีหลายประการที่หลายคนอาจมองข้าม เริ่มต้นจากความสะดวกในขั้นตอนการดำเนินการที่น้อยกว่าการขอสินเชื่อเพื่อซื้อบ้าน เพราะคุณไม่จำเป็นต้องเตรียมเอกสารมากมาย เพียงแค่บัตรประชาชนและทะเบียนบ้านเท่านั้น ไม่ต้องใช้เอกสารแสดงรายได้หรือเอกสารอื่นๆ ที่จำเป็นสำหรับการยื่นขอสินเชื่อ ทำให้กระบวนการทั้งหมดรวดเร็วและไม่ยุ่งยาก นอกจากนี้การซื้อบ้านด้วยเงินสดยังทำให้คุณไม่ต้องลุ้นผลการพิจารณาสินเชื่อจากธนาคาร ซึ่งเป็นขั้นตอนที่สร้างความเครียดให้กับผู้ซื้อเป็นอย่างมาก เพราะโอกาสที่การขอสินเชื่อจะไม่ผ่านนั้นมีอยู่เสมอ แต่เมื่อคุณตัดสินใจซื้อด้วยเงินสด คุณสามารถเป็นเจ้าของบ้านได้ทันทีโดยไม่ต้องกังวลในเรื่องนี้ ประโยชน์ที่เห็นได้ชัดเจนที่สุดคือการประหยัดเงินจากการไม่ต้องจ่ายดอกเบี้ย ซึ่งถือเป็นค่าใช้จ่ายก้อนใหญ่ในการผ่อนบ้าน ในบางกรณี ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาเงินกู้อาจมีมูลค่าสูงถึงร้อยละ 50-100 ของราคาบ้าน นั่นหมายความว่าคุณอาจต้องจ่ายเงินเพิ่มอีกเท่าตัวหรือมากกว่านั้นเมื่อเทียบกับการซื้อด้วยเงินสด การตัดปัญหาเรื่องดอกเบี้ยออกไปจึงช่วยประหยัดเงินได้อย่างมหาศาล การซื้อบ้านเงินสดยังมีข้อดีอีกประการคือคุณไม่ต้องเสียค่าจดจำนอง ซึ่งโดยปกติแล้วจะเท่ากับร้อยละ 1 ของวงเงินกู้ เช่น หากกู้ 2 ล้านบาท คุณต้องจ่ายค่าจดจำนองประมาณ 20,000 บาท ซึ่งถือเป็นค่าใช้จ่ายที่คุณสามารถประหยัดได้เมื่อซื้อบ้านด้วยเงินสด อีกหนึ่งข้อดีที่สำคัญคือสิทธิพิเศษที่อาจได้รับจากโครงการ หลายโครงการมักมีโปรโมชั่นพิเศษสำหรับลูกค้าที่ซื้อบ้านด้วยเงินสด เช่น ส่วนลดพิเศษ การลดค่าโอน หรือแม้กระทั่งการแถมเฟอร์นิเจอร์หรือสิ่งอำนวยความสะดวกอื่นๆ ซึ่งเป็นการเพิ่มมูลค่าให้กับการซื้อบ้านของคุณ ใครเหมาะสมกับการซื้อบ้านเงินสด? เช็คลิสต์ก่อนตัดสินใจ การซื้อบ้านด้วยเงินสดอาจไม่เหมาะกับทุกคน การตัดสินใจซื้อบ้านด้วยเงินสดจำเป็นต้องประเมินความพร้อมและสถานะทางการเงินของตนเองให้ถี่ถ้วน กลุ่มคนที่เหมาะสมกับการซื้อบ้านเงินสดคือผู้ที่มี “เงินเย็น” [...]

30/3/2568 • โดย Homeday

การลงทุนในอสังหาริมทรัพย์เปรียบเสมือนเกมที่ต้องใช้ทั้งกลยุทธ์และความเข้าใจอย่างลึกซึ้ง โดยเฉพาะในช่วงที่เศรษฐกิจกำลังผันผวน นักลงทุนจำเป็นต้องมีความเข้าใจอย่างถ่องแท้ถึงความเสี่ยงที่อาจเกิดขึ้น เพื่อสามารถปรับตัวและตัดสินใจได้อย่างชาญฉลาด ความผันผวนของราคาอสังหาริมทรัพย์ ในช่วงเศรษฐกิจที่ไม่มีเสถียรภาพ ราคาอสังหาริมทรัพย์มักจะเปลี่ยนแปลงอย่างรวดเร็วและไม่คาดคิด ปัจจัยสำคัญที่ส่งผลกระทบประกอบด้วย อัตราดอกเบี้ย สภาพคล่องทางการเงิน และความเชื่อมั่นของนักลงทุน การเปลี่ยนแปลงเพียงเล็กน้อยในปัจจัยเหล่านี้สามารถส่งผลกระทบอย่างมีนัยสำคัญต่อมูลค่าทรัพย์สิน นักลงทุนจึงต้องติดตามสถานการณ์อย่างใกล้ชิดและมีความยืดหยุ่นในกลยุทธ์การลงทุน กลยุทธ์การรับมือกับความผันผวน วิเคราะห์แนวโน้มตลาดอย่างสม่ำเสมอ กระจายการลงทุนในทำเลและประเภทอสังหาริมทรัพย์ที่แตกต่างกัน เตรียมเงินสำรองเพื่อรองรับสถานการณ์ฉุกเฉิน ความเสี่ยงด้านการเงินและการกู้ยืม อัตราดอกเบี้ยเป็นปัจจัยวิกฤตที่ส่งผลกระทบโดยตรงต่อการลงทุนอสังหาริมทรัพย์ ในช่วงเศรษฐกิจผันผวน ธนาคารมักปรับอัตราดอกเบี้ยเพื่อควบคุมเสถียรภาพทางเศรษฐกิจ ซึ่งส่งผลกระทบอย่างมากต่อต้นทุนการกู้ยืมและความสามารถในการชำระหนี้ แนวทางบริหารความเสี่ยงทางการเงิน เลือกวงเงินกู้ที่เหมาะสมกับความสามารถในการชำระหนี้ พิจารณาสัญญากู้ยืมแบบดอกเบี้ยคงที่ สำรองเงินเพื่อชำระหนี้ล่วงหน้า ประเมินความสามารถในการชำระหนี้อย่างระมัดระวัง ความเสี่ยงจากสภาพคล่องทางการเงิน สภาพคล่องทางการเงินเป็นความท้าทายสำคัญในช่วงเศรษฐกิจผันผวน นักลงทุนอสังหาริมทรัพย์ต้องมีการวางแผนทางการเงินที่รอบคอบ เพื่อรับมือกับสถานการณ์ที่อาจเกิดขึ้นอย่างไม่คาดคิด กลยุทธ์การบริหารสภาพคล่อง สำรองเงินสดอย่างน้อย 6-12 เดือน สร้างรายได้จากค่าเช่าอย่างสม่ำเสมอ หลีกเลี่ยงการลงทุนที่ต้องใช้เงินสดจำนวนมาก มีแผนสำรองกรณีขาดสภาพคล่อง ความเสี่ยงจากการเปลี่ยนแปลงของตลาด ตลาดอสังหาริมทรัพย์มีการเปลี่ยนแปลงอยู่ตลอดเวลา ปัจจัยต่างๆ เช่น นโยบายภาครัฐ การขยายตัวของเมือง และแนวโน้มประชากร ล้วนส่งผลกระทบต่อมูลค่าและโอกาสในการลงทุน การปรับตัวให้เข้ากับการเปลี่ยนแปลง ติดตามแนวโน้มตลาดอย่างต่อเนื่อง ศึกษาการพัฒนาโครงสร้างพื้นฐานในพื้นที่ เข้าใจนโยบายภาครัฐที่เกี่ยวข้องกับอสังหาริมทรัพย์ มีความยืดหยุ่นในกลยุทธ์การลงทุน การประเมินและบริหารความเสี่ยง การประเมินความเสี่ยงอย่างรอบคอบเป็นกุญแจสำคัญสู่ความสำเร็จในการลงทุนอสังหาริมทรัพย์ นักลงทุนควรพิจารณาปัจจัยต่างๆ อย่างครอบคลุมและมีแผนรองรับทุกสถานการณ์ [...]

13/3/2568 • โดย Homeday

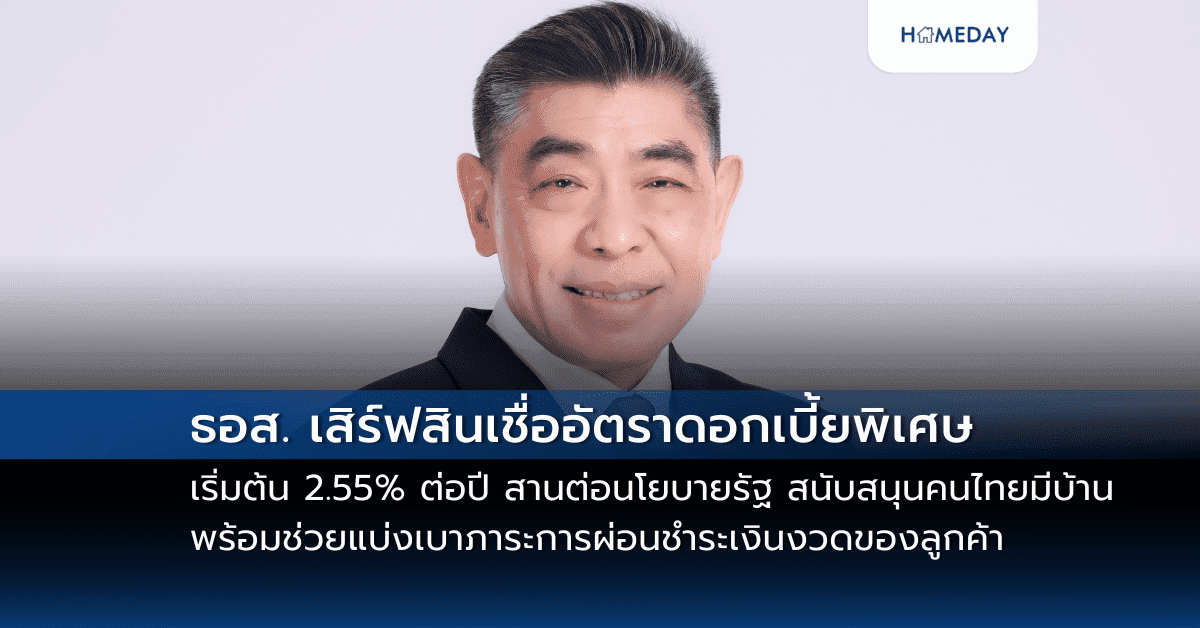

ธนาคารอาคารสงเคราะห์ (ธอส.) เดินหน้าสานต่อนโยบายรัฐบาล สนับสนุนให้คนไทยมีบ้านเป็นของตนเอง พร้อมช่วยแบ่งเบาภาระการผ่อนชำระเงินงวดของลูกค้ารายย่อย จัดทำผลิตภัณฑ์สินเชื่ออัตราดอกเบี้ยพิเศษ ประกอบด้วย (1) โครงการบ้าน ธอส. แสนสุข ปี 2568 สำหรับลูกค้าที่ต้องการมีที่อยู่อาศัยหลังที่ 2 เป็นต้นไป หากลูกค้ามีประวัติการผ่อนชำระปกติย้อนหลัง 12 เดือน จะได้รับอัตราดอกเบี้ยปีแรก 2.55% ต่อปี อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 3.20% ต่อปี (2) โครงการบ้าน ธอส. สุขสบาย ปี 2568 สำหรับลูกค้าปัจจุบันของ ธอส. ที่มีการผ่อนชำระเงินงวดมาแล้วไม่น้อยกว่า 3 ปี และไม่มีหนี้ค้างชำระ โดยมีวัตถุประสงค์เพื่อขอเปลี่ยนแปลงอัตราดอกเบี้ย จะได้รับอัตราดอกเบี้ย 2 ปีแรกเท่ากับ MRR-2.00% ต่อปี (4.545% ต่อปี) อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 4.878% ต่อปี โดยผู้ที่สนใจสามารถยื่นขอสินเชื่อได้ [...]