4/9/2568 • โดย Homeday

วันที่ 3 กันยายน 2568 ในงาน OSK Speak Thai Fight “สู้ได้…หรือได้แค่สู้” จัดโดยสมาคมศิษย์เก่าสวนกุหลาบวิทยาลัยฯ ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM ร่วมเวทีเสวนาในหัวข้อ “มุมมองจากหน่วยงานภาครัฐ” โดยชี้ให้เห็นถึงบทบาทสำคัญของธุรกิจ AMC ในฐานะกลไกกลางแก้ไขปัญหาหนี้เสียของประเทศ ดร.รักษ์ กล่าวว่า BAM ทำหน้าที่เป็น “เสาหลัก” ในการบริหารจัดการหนี้เสีย ทั้งในระดับครัวเรือนและภาคธุรกิจ ผ่านการทำงานร่วมมือกับภาคเอกชนและสถาบันการเงิน เพื่อปลดล็อกภาระหนี้ที่กดทับเศรษฐกิจไทย โดยมีบทบาทสำคัญ 3 มิติ ได้แก่: ฟื้นสภาพคล่องสถาบันการเงินด้วยการเข้าซื้อและบริหารสินทรัพย์ด้อยคุณภาพ (NPL/NPA) ช่วยให้ธนาคารสามารถกลับมาปล่อยสินเชื่อใหม่ได้เร็วขึ้น ก่อให้เกิดการหมุนเวียนของเม็ดเงินในระบบเศรษฐกิจ เยียวยาลูกหนี้ภาคครัวเรือนและภาคธุรกิจ โดย BAM มีมาตรการปรับโครงสร้างหนี้ ลดดอกเบี้ย ขยายระยะเวลาการชำระ เพื่อช่วยเหลือลูกหนี้กลับคืนสู่ระบบเศรษฐกิจได้อย่างยั่งยืน [...]

12/12/2568 • โดย Homeday

BAM เปิด “ศูนย์เยียวยาสมานฉันท์ BAM Remedy Center (BRC)” หวังขยายโอกาสให้ลูกค้า-ประชาชนทุกกลุ่มเข้าถึงการไกล่เกลี่ย การฟื้นฟู และช่วยแก้ไขปัญหาหนี้สินได้อย่างเท่าเทียมโดยไม่จำกัด มูลหนี้ เผยตลอดระยะเวลา 26 ปี BAM ให้โอกาสลูกหนี้กว่า 164,486 ราย รวมภาระหนี้ 508,790 ล้านบาท ได้เริ่มต้นชีวิตใหม่ เปิดโอกาสให้ลูกหนี้เจรจาปรับโครงสร้างหนี้อย่างเป็นธรรม ด้วยเงื่อนไขที่ผ่อนปรน นางทองอุไร ลิ้มปิติ ประธานกรรมการ บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM เปิดเผยว่า ตลอดระยะเวลา 26 ปีที่ผ่านมา BAM ได้ทำหน้าที่เป็นส่วนหนึ่งของโครงสร้างหลักของระบบการเงินไทย ในบทบาท “แก้มลิง” ที่ช่วยรองรับและบริหารจัดการหนี้เสียให้สถาบันการเงินของประเทศ ด้วยการรับซื้อรับโอนหนี้อย่างมืออาชีพ ควบคู่กับการเปิดโอกาสให้ลูกหนี้ทุกกลุ่มเจรจาปรับโครงสร้างหนี้อย่างเป็นธรรม เพื่อให้สามารถนำทรัพย์สินซึ่งเป็น ที่อยู่อาศัย ที่ทำกิน หรือกิจการ กลับคืนไปด้วยเงื่อนไขที่ผ่อนปรน ทั้งนี้ การจัดตั้ง ศูนย์เยียวยาสมานฉันท์ BAM Remedy Center [...]

26/4/2568 • โดย Homeday

การมีบ้านสักหลังเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ในความเป็นจริง การจะได้บ้านมาครอบครองนั้นไม่ใช่เรื่องง่าย โดยเฉพาะเมื่อต้องพึ่งพาสินเชื่อจากธนาคาร หลายคนต้องพบกับความผิดหวังเมื่อการยื่นขอสินเชื่อไม่ผ่านการอนุมัติ บทความนี้จะอธิบายถึงสาเหตุหลักที่ทำให้ธนาคารปฏิเสธการให้สินเชื่อบ้าน พร้อมแนะนำวิธีการเตรียมตัวและเทคนิคสำคัญในการยื่นขอสินเชื่อให้ผ่านการพิจารณา ทำไมธนาคารถึงไม่อนุมัติสินเชื่อบ้านให้คุณ? การที่ธนาคารปฏิเสธการอนุมัติสินเชื่อบ้านนั้นมีสาเหตุหลายประการ การเข้าใจถึงสาเหตุเหล่านี้จะช่วยให้คุณสามารถเตรียมตัวและแก้ไขปัญหาได้อย่างตรงจุด ประวัติเครดิตมีปัญหาหรือคะแนนเครดิตต่ำเกินไป ประวัติเครดิตเป็นปัจจัยสำคัญอันดับต้นๆ ที่ธนาคารนำมาพิจารณาเมื่อคุณยื่นขอสินเชื่อ บริษัทข้อมูลเครดิตแห่งชาติ (National Credit Bureau) จะเก็บข้อมูลและประวัติการชำระสินเชื่อของคุณไว้ทั้งหมด หากคุณมีประวัติการชำระเงินล่าช้าเกิน 30 วัน มีการค้างชำระหนี้ หรือมีภาระหนี้เกินตัว ข้อมูลเหล่านี้จะถูกบันทึกไว้และส่งผลต่อคะแนนเครดิตของคุณ คะแนนเครดิต (Credit Scoring) เป็นตัวเลขที่บ่งบอกถึงความน่าเชื่อถือทางการเงินของคุณ โดยมีการจัดระดับความเสี่ยงตั้งแต่ AA (ดีมาก) ถึง HH (แย่มาก) ซึ่งธนาคารจะใช้คะแนนนี้ประกอบการพิจารณาว่าคุณมีความเสี่ยงในการผิดนัดชำระหนี้มากน้อยเพียงใด หากคะแนนเครดิตของคุณไม่เพียงพอ โอกาสที่จะได้รับการอนุมัติสินเชื่อก็จะลดลงอย่างมาก รายได้ไม่แน่นอนหรือไม่เพียงพอ รายได้เป็นอีกปัจจัยสำคัญที่ธนาคารใช้พิจารณา โดยเฉพาะความสม่ำเสมอและความเพียงพอของรายได้ คนที่ประกอบอาชีพอิสระหรือฟรีแลนซ์มักจะพบอุปสรรคในการขอสินเชื่อมากกว่าคนที่ทำงานประจำ เนื่องจากรายได้ไม่แน่นอนและยากต่อการพิสูจน์ นอกจากนี้ หากรายได้ของคุณเมื่อเทียบกับราคาบ้านที่ต้องการซื้อแล้วไม่เพียงพอ ธนาคารอาจปฏิเสธการให้สินเชื่อ โดยทั่วไปธนาคารมักกำหนดให้ค่าผ่อนชำระต่อเดือนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน หากคุณขอวงเงินสูงเกินกว่าที่รายได้จะรองรับได้ ธนาคารก็จะไม่อนุมัติ มีภาระหนี้สินมากเกินไป หากคุณมีภาระหนี้สินอื่นๆ อยู่แล้ว เช่น ผ่อนรถยนต์ [...]

24/4/2568 • โดย Homeday

การเป็นฟรีแลนซ์ให้อิสระในการทำงานและการใช้ชีวิต แต่เมื่อถึงเวลาต้องการมีบ้านเป็นของตัวเอง หลายคนกลับกังวลว่าการไม่มีรายได้ประจำแน่นอนจะเป็นอุปสรรคในการกู้ซื้อบ้าน ความจริงแล้ว อาชีพอิสระสามารถกู้บ้านได้ แต่ต้องเตรียมตัวและวางแผนให้รอบคอบมากกว่าพนักงานประจำทั่วไป บทความนี้จะแนะนำเทคนิคสำคัญที่จะช่วยให้คนทำอาชีพอิสระกู้ซื้อบ้านได้ง่ายขึ้นในปี 2025 เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ เอกสารสำคัญที่ฟรีแลนซ์ต้องเตรียมให้พร้อม การเตรียมเอกสารที่ครบถ้วนและถูกต้องเป็นปัจจัยสำคัญที่ช่วยให้อาชีพอิสระมีโอกาสได้รับการอนุมัติสินเชื่อบ้านมากขึ้น เอกสารสำคัญที่ควรเตรียมให้พร้อม ได้แก่: เอกสารพื้นฐาน สำเนาบัตรประชาชนและทะเบียนบ้านของผู้กู้ เอกสารการเปลี่ยนชื่อ-นามสกุล ทะเบียนสมรส หรือใบหย่า (ถ้ามี) เอกสารเกี่ยวกับทรัพย์สินที่จะซื้อ เช่น สัญญาจอง หรือสำเนาโฉนดที่ดิน เอกสารทางการเงิน สำเนาสมุดบัญชีเงินฝากหรือรายการเดินบัญชี (Statement) ย้อนหลัง 6-12 เดือน หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ย้อนหลังอย่างน้อย 6 เดือน [...]

25/11/2567 • โดย Homeday

เดินทางมาถึงไตรมาสสุดท้ายของปี 2567 ตลาดอสังหาริมทรัพย์ไทยยังคงเผชิญกับความท้าทายหลายประการแม้จะมีการฟื้นตัวในบางกลุ่ม ทั้งจากอัตราดอกเบี้ยเงินกู้ที่ยังปรับลงไม่มากเท่าที่ควร เศรษฐกิจที่ชะลอตัว และภาระหนี้ครัวเรือนที่สูงซึ่งส่งผลกระทบต่อกำลังซื้อที่อยู่อาศัย อย่างไรก็ตาม ความต้องการในตลาดลักซ์ชัวรีแ

21/4/2568 • โดย Homeday

หากคุณกำลังวางแผนซื้อบ้านหรือคอนโดมิเนียม สิ่งหนึ่งที่ต้องให้ความสำคัญคือสถานะเครดิตบูโรของคุณ เพราะนี่คือปัจจัยสำคัญที่สถาบันการเงินใช้พิจารณาอนุมัติสินเชื่อ บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับเครดิตบูโร ตั้งแต่ความหมาย ความสำคัญ วิธีตรวจสอบ ไปจนถึงเคล็ดลับในการรักษาและแก้ไขสถานะให้กลับมาปกติ เพื่อเพิ่มโอกาสในการอนุมัติสินเชื่อบ้านของคุณ เครดิตบูโรคืออะไร? ทำไมจึงสำคัญต่อการขอสินเชื่อบ้าน? เครดิตบูโร (Credit Bureau) คือ บริษัทข้อมูลเครดิตแห่งชาติจำกัด ซึ่งเป็นสถาบันที่มีหน้าที่รวบรวมข้อมูลสินเชื่อและประวัติการชำระหนี้ทุกประเภทของบุคคล ข้อมูลเหล่านี้จะถูกนำมาวิเคราะห์และกำหนดเป็นสถานะเครดิตบูโร ซึ่งสามารถบ่งบอกถึงพฤติกรรมการชำระหนี้ในอดีตและภาระหนี้สินในปัจจุบันของแต่ละบุคคล เมื่อคุณยื่นขอสินเชื่อจากสถาบันการเงิน ไม่ว่าจะเป็นการซื้อบ้าน คอนโด รถยนต์ หรือแม้แต่การสมัครบัตรเครดิต สถาบันการเงินจะตรวจสอบข้อมูลเครดิตบูโรของคุณเพื่อประเมินความเสี่ยงในการปล่อยสินเชื่อ หากคุณมีประวัติการชำระเงินที่ดี มีวินัยทางการเงิน ก็จะเพิ่มโอกาสในการอนุมัติสินเชื่อมากขึ้น โดยทั่วไปข้อมูลเครดิตจะถูกเก็บรักษาไว้ในระบบเครดิตบูโรเป็นระยะเวลา 3 ปี นับจากวันที่ปิดบัญชีสินเชื่อหรือชำระหนี้เสร็จสิ้น และจะถูกลบออกจากฐานข้อมูลโดยอัตโนมัติเมื่อครบกำหนด นั่นหมายความว่า แม้คุณจะเคยมีประวัติการชำระหนี้ที่ไม่ดีในอดีต แต่หลังจากปิดบัญชีและผ่านไป 3 ปี ประวัติที่ไม่ดีนั้นก็จะหายไปจากระบบ ตัวเลขสถานะบูโรหมายถึงอะไร? แต่ละเลขมีความสำคัญอย่างไร? เมื่อคุณตรวจสอบเครดิตบูโร คุณจะพบตัวเลขที่ระบุสถานะของบัญชีสินเชื่อแต่ละรายการ ซึ่งตัวเลขเหล่านี้มีความหมายที่แตกต่างกันออกไป ดังนี้: 10 หรือ 010: สถานะปกติ ไม่มีหนี้ค้างชำระเกิน 90 วัน (สถานะที่ดีที่สุด) 11 หรือ [...]

26/3/2568 • โดย Homeday

การรีไฟแนนซ์หนี้บ้านไม่ใช่เรื่องง่าย แต่เป็นกลยุทธ์ทางการเงินที่สำคัญสำหรับเจ้าของบ้านที่ต้องการบริหารภาระหนี้อย่างชาญฉลาด การตัดสินใจรีไฟแนนซ์ต้องพิจารณาอย่างรอบคอบ เพื่อให้ได้ประโยชน์สูงสุดทั้งในระยะสั้นและระยะยาว 1. อัตราดอกเบี้ยลดลงอย่างมีนัยสำคัญ การเปลี่ยนแปลงของอัตราดอกเบี้ยเป็นสัญญาณแรกที่บ่งบอกถึงโอกาสในการรีไฟแนนซ์ หากอัตราดอกเบี้ยในปัจจุบันต่ำกว่าอัตราดอกเบี้ยเดิมอย่างน้อย 0.5-1% ถือเป็นจังหวะที่น่าสนใจ การลดลงของอัตราดอกเบี้ยจะช่วยให้คุณประหยัดเงินจากดอกเบี้ยในระยะยาว สิ่งที่ควรคำนึง เปรียบเทียบอัตราดอกเบี้ยปัจจุบันกับสัญญาเดิม คำนวณผลประหยัดที่จะได้รับ พิจารณาค่าธรรมเนียมการรีไฟแนนซ์ 2. ฐานะทางการเงินมีการเปลี่ยนแปลง ช่วงเวลาที่รายได้เพิ่มขึ้นหรือหนี้สินลดลง เป็นโอกาสที่ดีในการรีไฟแนนซ์ การมีเครดิตสกอร์ที่ดีขึ้นจะช่วยให้ได้เงื่อนไขที่ดีจากสถาบันการเงิน ปัจจัยสำคัญ เครดิตสกอร์สูงขึ้น รายได้เพิ่มมากขึ้น หนี้สินอื่นลดลง 3. ต้องการลดค่างวดรายเดือน การรีไฟแนนซ์สามารถช่วยลดภาระค่างวดรายเดือนได้ โดยการยืดระยะเวลาการผ่อนชำระหรือได้อัตราดอกเบี้ยที่ต่ำลง ซึ่งส่งผลให้เงินงวดต่อเดือนลดลง วิธีลดค่างวด ขอวงเงินใหม่ที่มีอัตราดอกเบี้ยต่ำ ยืดระยะเวลาการผ่อนชำระ เลือกประเภทสินเชื่อที่เหมาะสม 4. ต้องการเปลี่ยนประเภทสินเชื่อ บางครั้งการเปลี่ยนประเภทสินเชื่อจากดอกเบี้ยลอยตัวเป็นดอกเบี้ยคงที่ หรือในทางกลับกัน อาจช่วยให้บริหารการเงินได้ดียิ่งขึ้น ข้อพิจารณา ความผันผวนของอัตราดอกเบี้ย แผนการเงินระยะยาว ความเสี่ยงที่ยอมรับได้ 5. มีเงินก้อนเพื่อลดเงินต้น หากมีเงินออมหรือเงินก้อนพิเศษ การนำมาลดเงินต้นควบคู่กับการรีไฟแนนซ์จะช่วยลดภาระดอกเบี้ยในระยะยาว กลยุทธ์การใช้เงินก้อน ลดเงินต้นควบคู่กับรีไฟแนนซ์ ลดระยะเวลาการผ่อนชำระ ลดภาระดอกเบี้ยรวม 6. ต้องการรวมหนี้ การรีไฟแนนซ์สามารถช่วยรวมหนี้จากแหล่งอื่นเข้ากับสินเชื่อบ้าน เพื่อลดภาระดอกเบี้ยและบริหารหนี้ได้ง่ายขึ้น ประโยชน์ของการรวมหนี้ [...]

4/11/2567 • โดย Homeday

บริษัทในกลุ่ม พร็อพเพอร์ตี้ เพอร์เฟค เดินหน้าแผนธุรกิจไตรมาสสุดท้ายของปี โดย “แกรนด์ แอสเสทฯ” ปิดดีลใหญ่ขายโรงแรมไฮแอท รีเจนซี่ สุขุมวิท มูลค่า 5,055.55 ล้านบาท ตามแผนสร้างความแข็งแกร่งของฐานะการเงิน ช่วยลดภาระหนี้ ลดดอกเบี้ยจ่าย ทำให้ผลการดำเนินงานดีขึ้น ขณะที่ “วีรีเทล” เปิดเฟสแรกของโครงการมิกซ์ยู

1/10/2567 • โดย Homeday

ตามที่รัฐบาลมีนโยบายเร่งด่วนผลักดันให้เกิดการปรับโครงสร้างหนี้ทั้งระบบ โดยเฉพาะกลุ่มสินเชื่อบ้าน ภายใต้ปรัชญาที่จะไม่ขัดต่อวินัยทางการเงินและไม่ทำให้เกิดภาวะภัยทางจริยธรรม (Moral Hazard) ของผู้มีภาระหนี้สิน โดยจะดำเนินการผ่านสถาบันการเงินของรัฐ ธนาคารอาคารสงเคราะห์ (ธอส.) ในฐานะสถาบันการเงินของรัฐ ข

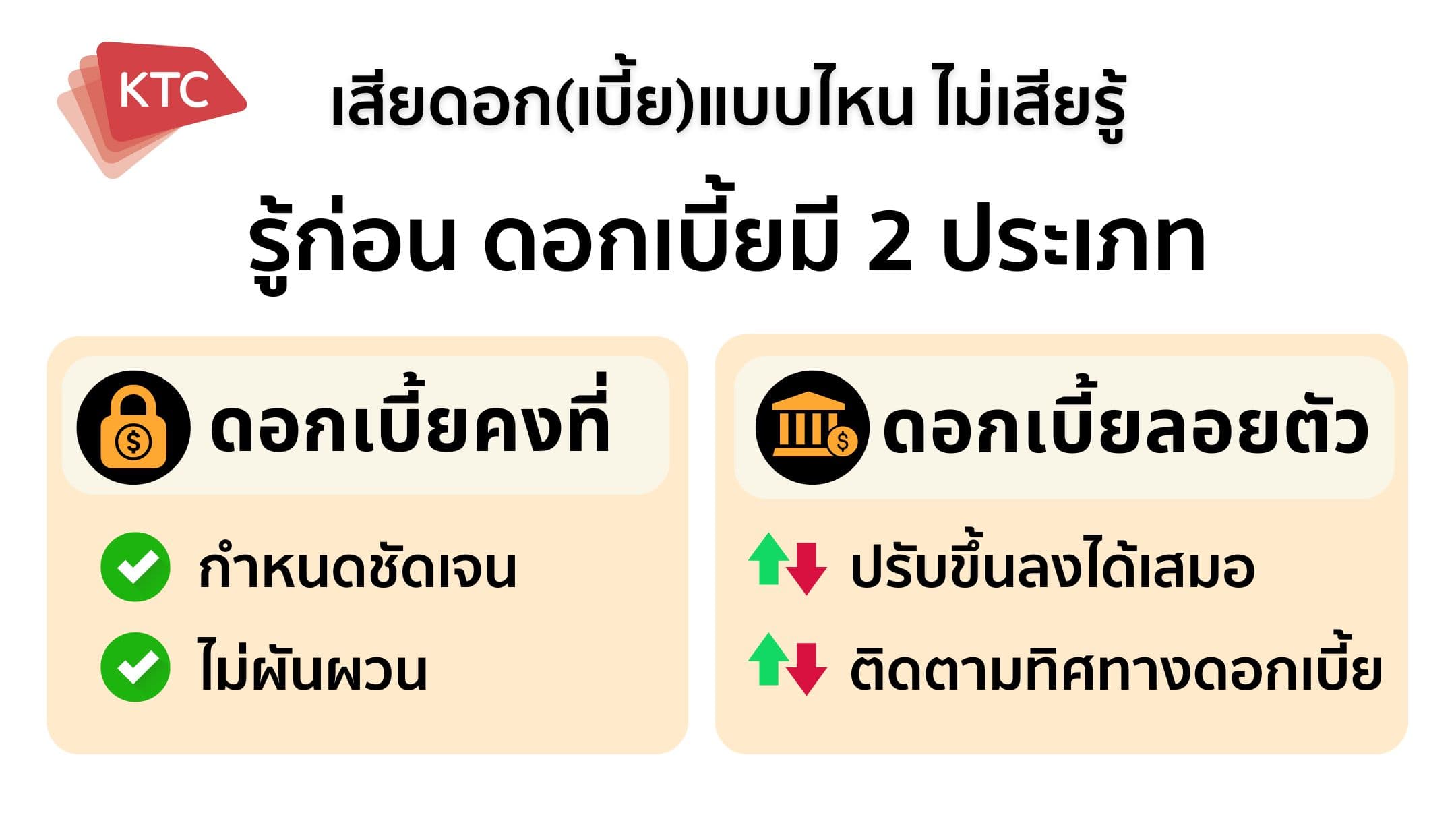

3/7/2568 • โดย Homeday

ในยุคที่ดอกเบี้ยปรับตัวขึ้นสูงอย่างต่อเนื่อง การกู้ยืมเงินไม่ใช่เรื่องไกลตัวอีกต่อไป ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล รวมถึงการใช้บัตรเครดิต ต่างมีบทบาทสำคัญในการขับเคลื่อนชีวิตทางการเงินของคนยุคนี้ แต่ก่อนจะตัดสินใจกู้เงิน หรือรูดบัตรเครดิต สิ่งสำคัญที่สุดคือต้องเข้าใจเรื่อง “ดอกเบี้ย” ให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระหนี้จนเกิดทุกข์ ดอกเบี้ยมีหลายแบบ เข้าใจให้ถูก ช่วยประหยัดเงินจริงดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้แน่นอนตั้งแต่เริ่มต้นจนจบสัญญา ผู้กู้จึงสามารถวางแผนผ่อนชำระได้อย่างมั่นใจ ไม่ต้องกังวลกับความผันผวนของดอกเบี้ยในตลาด เหมาะกับผู้ที่ต้องการความแน่นอนทางการเงิน อย่างสินเชื่อแบบไม่มีหลักประกัน ได้แก่ บัตรเครดิต บัตรกดเงินสด และสินเชื่อแบบมีหลักประกัน ได้แก่ สินเชื่อบ้าน สินเชื่อรถยนต์ ดอกเบี้ยลอยตัว (Floating Rate) ตรงกันข้ามกับแบบแรก ดอกเบี้ยลอยตัวจะปรับขึ้นลงตามภาวะตลาดการเงิน ซึ่งอิงกับตัวเลขมาตรฐานของแต่ละสถาบันการเงิน เช่น - MLR (Minimum Loan Rate) สำหรับลูกค้ารายใหญ่ชั้นดี - MOR (Minimum Overdraft Rate) สำหรับลูกค้ารายใหญ่ทั่วไป - MRR (Minimum Retail Rate) สำหรับลูกค้ารายย่อยชั้นดี ใครเลือกใช้สินเชื่อแบบดอกเบี้ยลอยตัว จึงต้องติดตามทิศทางดอกเบี้ยอย่างใกล้ชิด เพราะมีผลต่อยอดผ่อนชำระในอนาคตโดยตรง รู้ทันวิธีคิดดอกเบี้ย [...]

22/4/2568 • โดย Homeday

การผ่อนบ้านให้หมดเร็วถือเป็นเป้าหมายของคนที่กำลังมีภาระผ่อนบ้าน เพราะนั่นหมายถึงภาระหนี้สินที่ลดลงและการได้เป็นเจ้าของบ้านอย่างเต็มตัวเร็วขึ้น โดยเฉพาะในสถานการณ์ปัจจุบันที่ค่าครองชีพสูงขึ้น มนุษย์เงินเดือนต้องเผชิญกับความท้าทายในการบริหารจัดการภาระหนี้สิน บทความนี้จะแนะนำ 6 เทคนิคโปะบ้านที่มีประสิทธิภาพ พร้อมทั้งเปรียบเทียบข้อดีข้อเสียของแต่ละวิธี เพื่อให้คุณสามารถเลือกวิธีที่เหมาะสมกับสถานะทางการเงินของตนเอง หลักการสำคัญในการผ่อนบ้านให้หมดเร็ว หลักการง่ายๆ ในการผ่อนบ้านให้หมดเร็วคือการชำระหนี้ให้มากกว่าจำนวนเงินที่กำหนดไว้ในแต่ละงวด เพื่อให้มีเงินไปหักชำระเงินต้นมากขึ้น ลดจำนวนเงินที่ต้องเสียเป็นดอกเบี้ย โดยเมื่อดอกเบี้ยลดลง ยอดเงินต้นก็จะลดลงเร็วขึ้น ทำให้หมดหนี้ได้เร็วกว่ากำหนด วิธีการโปะบ้านนั้นมีหลายรูปแบบ ขึ้นอยู่กับความสะดวกและฐานะทางการเงินของแต่ละคน ไม่ว่าจะเป็นการกระจายเงินเพื่อชำระเกินในแต่ละงวด หรือการชำระเกินด้วยเงินก้อนใหญ่เพียงปีละครั้ง ก็ล้วนช่วยลดระยะเวลาในการผ่อนบ้านได้ทั้งสิ้น เทคนิคที่ 1: ผ่อนเกินค่างวดทุกๆ งวด การผ่อนชำระเกินกว่าค่างวดที่กำหนดในทุกๆ เดือนเป็นวิธีที่มีประสิทธิภาพมาก เนื่องจากค่างวดที่เราจ่ายให้ธนาคารในแต่ละเดือนประกอบด้วยเงินต้นและดอกเบี้ย โดยในช่วงแรกของการผ่อน เงินส่วนใหญ่มักจะไปอยู่ที่ดอกเบี้ยมากกว่าเงินต้น ดังนั้น หากเราจ่ายเกินกว่าที่ธนาคารกำหนด จำนวนเงินส่วนที่เกินนั้นจะถูกนำไปตัดเงินต้นโดยตรง ส่งผลให้ฐานในการคิดดอกเบี้ยครั้งต่อไปลดลง ทำให้ดอกเบี้ยที่ต้องจ่ายในงวดถัดไปลดลงด้วย ตัวอย่างเช่น หากคุณมีค่างวดบ้านเดือนละ 15,000 บาท แต่สามารถจ่ายได้ 17,000 บาททุกเดือน เงินส่วนเกิน 2,000 บาทนั้นจะไปตัดเงินต้นโดยตรง ทำให้ยอดหนี้ลดลงเร็วขึ้น และดอกเบี้ยที่ต้องจ่ายในงวดถัดไปก็จะลดลงตามไปด้วย เทคนิคที่ 2: ใช้เงินก้อนในการโปะบ้าน การนำเงินก้อนมาโปะบ้านเป็นอีกวิธีที่มีประสิทธิภาพสูง เพราะสามารถลดยอดเงินต้นได้ทันที ซึ่งจะส่งผลให้ดอกเบี้ยลดลงอย่างมีนัยสำคัญ สำหรับมนุษย์เงินเดือน [...]

25/12/2568 • โดย Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี สานต่อความมุ่งมั่นช่วยคนไทยมีชีวิตทางการเงินที่ดีขึ้นในทุกมิติ เดินหน้าแบ่งเบาภาระของมนุษย์เงินเดือน ผู้เป็นเดอะแบกตัวจริงในยุคนี้ให้มีชีวิตที่เบาขึ้น จัดสัมมนาพิเศษให้ความรู้ทางการเงินแก่พนักงานบริษัท ศุภาลัย จำกัด (มหาชน) ติดอาวุธความรู้การวางแผนภาษี และตัวช่วยลดหย่อนภาษี พร้อมมอบโซลูชันให้สามารถวางแผนจัดการการเงินส่วนบุคคลได้อย่างถูกต้องและยั่งยืน นายจักรพันธ์ จารุธีรศานต์ รองประธานเจ้าหน้าที่บริหาร หัวหน้าที่ปรึกษาการเงินกลุ่มพนักงานเงินเดือน ทีเอ็มบีธนชาต กล่าวว่า ทีทีบียังมุ่งมั่นช่วยเหลือพนักงานเงินเดือนให้มีชีวิตทางการเงินที่ดีขึ้นผ่านสวัสดิการที่ช่วยเหลือกลุ่มลูกค้าบัญชีเงินเดือน ทีทีบี และลูกค้าองค์กร พร้อมเดินหน้ามอบองค์ความรู้ทางการเงินอย่างต่อเนื่อง ซึ่งข้อมูลจาก ttb financial health check หรือโปรแกรมตรวจสุขภาพทางการเงินออนไลน์ของมนุษย์เงินเดือนในประเทศไทยกว่า 96,000 คน ระหว่างเดือนสิงหาคม 2566 – กุมภาพันธ์ 2568 พบว่า มนุษย์เงินเดือนกว่า 12.5 ล้านคนในประเทศไทยต้องแบกรับความเสี่ยงรอบด้าน ทั้งภาระหนี้ การขาดเงินออมและเงินฉุกเฉินแม้จะมีรายได้สูง โดย 32% ของผู้ที่มีรายได้เกิน 100,000 บาทต่อเดือนยังคงใช้ชีวิตเดือนชนเดือน และอีก 16% มีรายจ่ายมากกว่ารายได้ สะท้อนว่าความไม่มั่นคงทางการเงินเกิดขึ้นกับทุกระดับรายได้ ล่าสุดทีทีบีจึงได้จัดสัมมนาให้ความรู้และแนะนำโซลูชันทางการเงินแก่พนักงาน บริษัท ศุภาลัย จำกัด [...]