7/9/2566 • โดย Homeday

บริษัท เอ็น.ซี.เฮ้าส์ซิ่ง จำกัด (มหาชน) ร่วมรักษ์โลก จับมือ GSB กระตุ้นช่วยผู้ซื้อบ้าน ด้วยกระแสบอกรักษ์โลก อนุรักษ์พลังงาน GSB Green Home Loan ให้สิ

16/10/2566 • โดย Homeday

‘พฤกษา’ จัดหนัก จัดเต็ม อัดโปรโมชั่นแรงส่งท้ายปี กับแคมเปญ “โปรแร๊งส์…ทะลุโลก” มอบสิทธิพิเศษสุดคุ้ม รับสิทธิ์ลุ้นเป็นเจ้าของรถยนต์ Tesla เมื่อโอนกรรมสิทธิ์ภายในสิ้นปีนี้ ส่วนลดและของแถมมูลค่ารวมสูงสุดกว่า 2 ล้านบาท ผนึกธนาคารพันธมิตรจัดสินเชื่อดอกเบี้ยต่ำเริ่ม 1.99% ต่อปี คงที่นาน 3 ปี หรือ ผ่อนต่

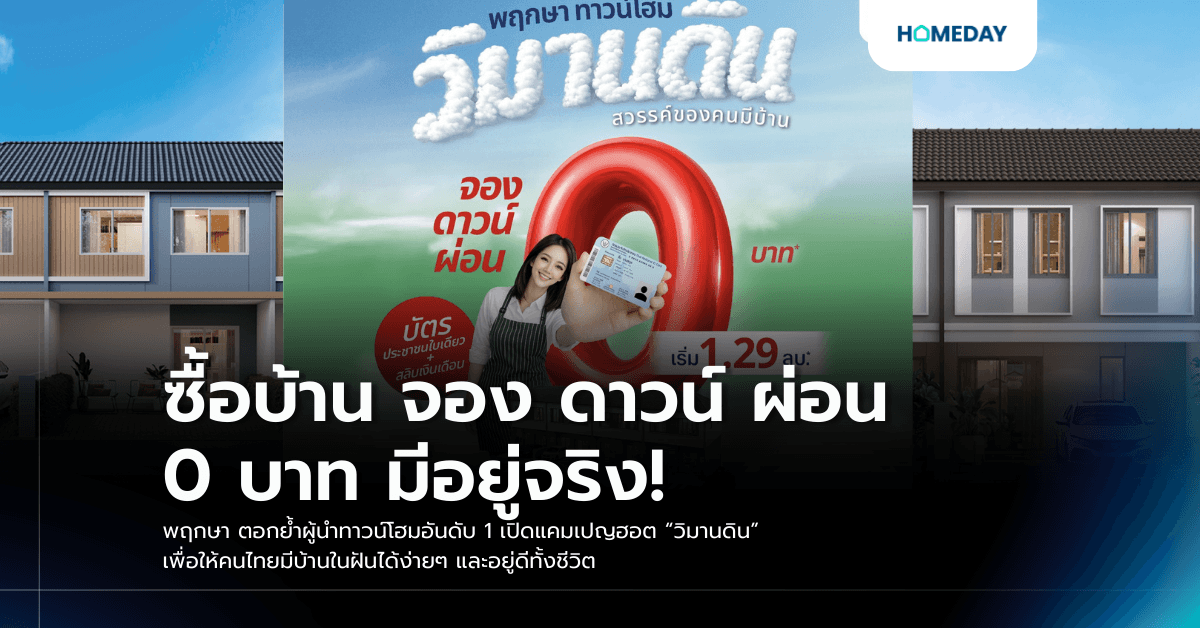

5/2/2569 • โดย Homeday

พฤกษา ตอกย้ำผู้นำตลาดทาวน์โฮมอันดับ 1 ของไทย เปิดเกมรุกต้นปีด้วยแคมเปญแรง พฤกษาทาวน์โฮม “วิมานดิน” สวรรค์ของคนมีบ้าน ปฏิวัติการซื้อบ้านให้ง่ายและเข้าถึงได้จริง คัดสรรทาวน์โฮมคุณภาพ ฟังก์ชันครบ บนสุดยอดทำเลดี หลากหลายโซนทั่วกรุงเทพฯ รวม 44 โครงการ ราคาเริ่มต้นเพียง 1.29 ล้านบาท จอง ดาวน์ ผ่อน 0 บาท เพียงมีบัตรประชาชนใบเดียวและสลิปเงินเดือน ก็เป็นเจ้าของบ้านพร้อมอยู่ เริ่มต้นชีวิตในฝันได้ง่ายๆ ตั้งแต่วันนี้ถึง 31 มีนาคมนี้เท่านั้น นายธีระ ทองวิไล ประธานเจ้าหน้าที่บริหาร บริษัท พฤกษา เรียลเอสเตท จำกัด (มหาชน) เผยว่า “ตลอด 32 ปี ของการพัฒนาการอยู่อาศัยและสร้างคุณภาพชีวิตที่ดีให้กับคนไทยอย่างยั่งยืนแล้วกว่า 275,000 ครอบครัวทั่วประเทศ พฤกษาเชื่อมั่นเสมอว่า ‘บ้าน’ คือจุดเริ่มต้นของชีวิตที่มั่นคง และควรเป็นสิ่งที่คนไทยเป็นเจ้าของได้ง่ายที่สุด พฤกษาจึงเปิดตัวแคมเปญ พฤกษาทาวน์โฮม “วิมานดิน” สวรรค์ของคนมีบ้าน ที่ฉีกกรอบการซื้อบ้านแบบเดิมอย่างแท้จริง ลดทุกข้อจำกัดของการมีที่อยู่อาศัยนับตั้งแต่วันที่เริ่มจองไปจนถึงเข้าอยู่ [...]

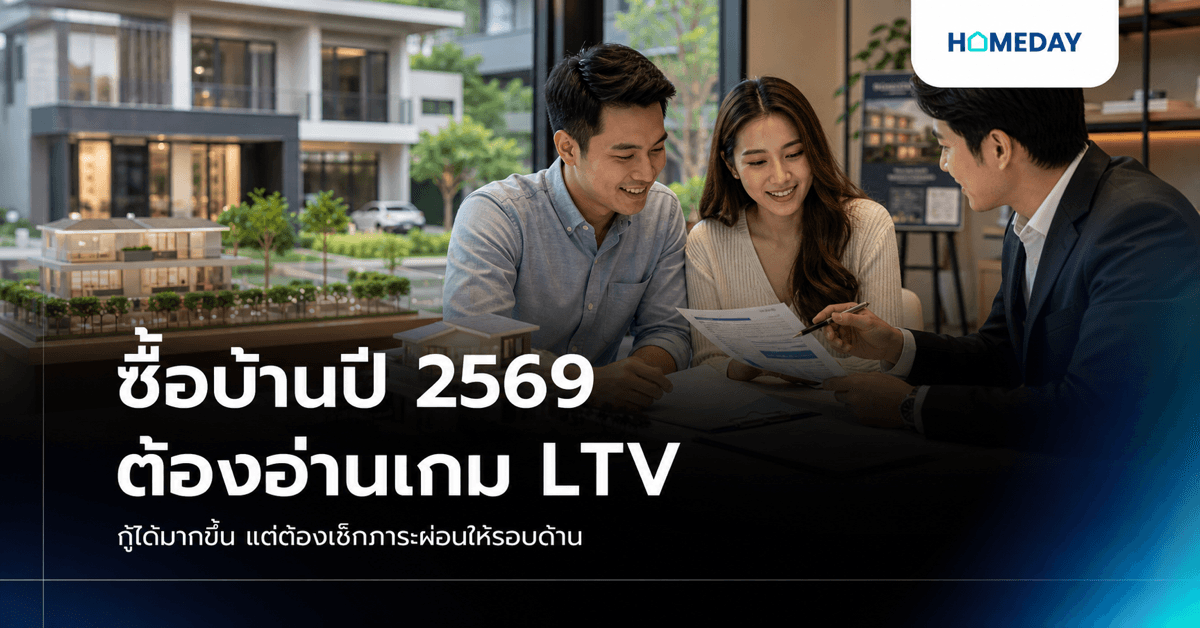

18/5/2569 • โดย Homeday

ข่าวการต่ออายุมาตรการ LTV ถึงวันที่ 30 มิถุนายน 2570 ทำให้คนที่กำลังวางแผนซื้อบ้านในปี 2569 กลับมารู้สึกว่า “จังหวะนี้อาจเป็นโอกาส” อีกครั้ง เพราะการกู้ซื้อบ้านดูยืดหยุ่นขึ้น เงินก้อนแรกที่ต้องเตรียมอาจน้อยลง และบ้านที่เคยรู้สึกว่าไกลมืออาจขยับเข้ามาใกล้ขึ้น

21/11/2566 • โดย Homeday

5 ประโยชน์จากมาตรการลดธรรมเนียมการโอน และค่าจดจำนองเพื่อง่ายต่อการอ่าน Homeday ขอสรุปประโยชน์จากมาตรการลดธรรมเนียมการโอน และค่าจดจำนองไว้ 5 ข้อด้วยกัน

3/12/2568 • โดย Homeday

ลลิล พร็อพเพอร์ตี้ เดินหน้าพัฒนาองค์กรให้คล่องตัวมากขึ้น ผ่านการปรับใช้เครื่องมือดิจิทัลและระบบจัดการข้อมูลในทุกขั้นตอน เพื่อเพิ่มประสิทธิภาพให้ทีมขายและการตลาดสามารถเข้าถึงความต้องการที่แท้จริงของผู้บริโภคยุคใหม่ได้อย่างรวดเร็วและแม่นยำ พร้อมวางรากฐานการเติบโตของธุรกิจให้แข็งแรงและยั่งยืนในระยะยาว นายชูรัชฏ์ ชาครกุล กรรมการผู้จัดการ บริษัท ลลิล พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ “LALIN” ผู้พัฒนาโครงการอสังหาริมทรัพย์คุณภาพภายใต้คอนเซ็ปต์ ‘บ้านที่ปลูกบนความตั้งใจที่ดี’ เปิดเผยว่า บริษัทฯ เดินหน้าพัฒนาเทคโนโลยีดิจิทัลและยกระดับการใช้ข้อมูลให้เป็นโครงสร้างพื้นฐานเชิงกลยุทธ์ ช่วยให้เข้าถึงความต้องการของลูกค้าได้ลึกขึ้น ตั้งแต่การเลือกทำเล การออกแบบผลิตภัณฑ์ ไปจนถึงการดูแลลูกบ้านในระยะยาว เพื่อให้ทีมงานตอบสนองความต้องการของตลาดได้อย่างทันท่วงที ในช่วงหลายปีที่ผ่านมา ลลิล พร็อพเพอร์ตี้ ลงทุนพัฒนาระบบดิจิทัลที่ครอบคลุมทั้งกระบวนการทำงาน ตั้งแต่การวิเคราะห์ Customer Journey และพฤติกรรมผู้บริโภคผ่านช่องทางออนไลน์ การใช้ Big Data และเครื่องมือ Data Analytics เพื่ออ่านแนวโน้มความต้องการในแต่ละทำเล การพัฒนา Digital CRM รวมถึงการใช้เครื่องมือออนไลน์เพื่อสร้างประสบการณ์ซื้อบ้าน ช่วยให้ลูกค้าค้นหาโครงการและนัดหมายเยี่ยมชมได้สะดวก” ทั้งนี้ บทบาทของ AI และ Data Analytics ภายในองค์กรถูกออกแบบให้ทำหน้าที่เป็น “สมองกลาง” เชื่อมโยงข้อมูลจากทุกจุดสัมผัสของลูกค้า [...]

4/3/2568 • โดย Homeday

การซื้อบ้านถือเป็นความฝันของคนจำนวนมาก แต่อุปสรรคสำคัญที่มักพบเจอคือการไม่ผ่านการอนุมัติสินเชื่อจากธนาคาร ซึ่งอาจทำให้หลายคนรู้สึกท้อแท้และคิดว่าความฝันในการมีบ้านคงเป็นไปไม่ได้ แต่ความจริงแล้ว ยังมีทางเลือกและวิธีแก้ปัญหาอีกหลายแนวทางที่จะช่วยให้คุณสามารถเป็นเจ้าของบ้านได้ สาเหตุที่มักทำให้ไม่ผ่านการอนุมัติสินเชื่อ การที่ธนาคารไม่อนุมัติสินเชื่อบ้านนั้นมีหลายสาเหตุ การทำความเข้าใจถึงสาเหตุจะช่วยให้เราสามารถแก้ไขปัญหาได้ตรงจุด รายได้ไม่เพียงพอหรือไม่มั่นคง เงินเดือนไม่ถึงเกณฑ์ขั้นต่ำที่ธนาคารกำหนด รายได้ไม่แน่นอน เช่น อาชีพอิสระที่ไม่มีหลักฐานรายได้ชัดเจน อายุงานน้อยเกินไป โดยทั่วไปธนาคารต้องการให้มีอายุงานอย่างน้อย 6 เดือน-2 ปี ประวัติเครดิตมีปัญหา มีประวัติการผิดนัดชำระหนี้ มีภาระหนี้สินมากเกินไป เคยถูกฟ้องร้องดำเนินคดีทางการเงิน หลักประกันไม่เพียงพอ ราคาประเมินบ้านต่ำกว่าราคาซื้อขายมาก ที่ตั้งของบ้านอยู่ในพื้นที่ที่ธนาคารประเมินความเสี่ยงสูง สภาพบ้านไม่เหมาะสมหรือทรุดโทรม แนวทางการแก้ไขปัญหาเบื้องต้น ก่อนที่จะมองหาทางเลือกอื่น ควรพิจารณาแก้ไขปัญหาที่เป็นสาเหตุของการไม่ผ่านสินเชื่อก่อน การปรับปรุงสถานะทางการเงิน จัดทำบัญชีรายรับ-รายจ่ายให้เป็นระบบ ลดภาระหนี้สินที่มีอยู่ เพิ่มรายได้จากช่องทางอื่น เก็บออมเงินดาวน์ให้มากขึ้น การแก้ไขประวัติเครดิต ชำระหนี้ให้ตรงเวลา ปิดบัญชีบัตรเครดิตที่ไม่จำเป็น ขอหนังสือรับรองการปิดบัญชีหนี้เก่า ตรวจสอบและแก้ไขข้อมูลเครดิตที่ผิดพลาด การเตรียมเอกสารให้พร้อม รวบรวมหลักฐานรายได้ให้ครบถ้วน จัดทำแผนธุรกิจหากประกอบอาชีพอิสระ เตรียมเอกสารยืนยันแหล่งที่มาของเงินดาวน์ ทางเลือกในการซื้อบ้านเมื่อแบงค์ไม่ผ่าน หากได้พยายามแก้ไขปัญหาแล้วยังไม่ผ่านการอนุมัติ มีทางเลือกอื่นที่น่าสนใจ ดังนี้ การผ่อนตรงกับโครงการ ข้อดี: ไม่ต้องผ่านการพิจารณาจากธนาคาร ข้อควรระวัง: อัตราดอกเบี้ยอาจสูงกว่าธนาคาร เงื่อนไข: ต้องมีเงินดาวน์สูง (30-50%) [...]

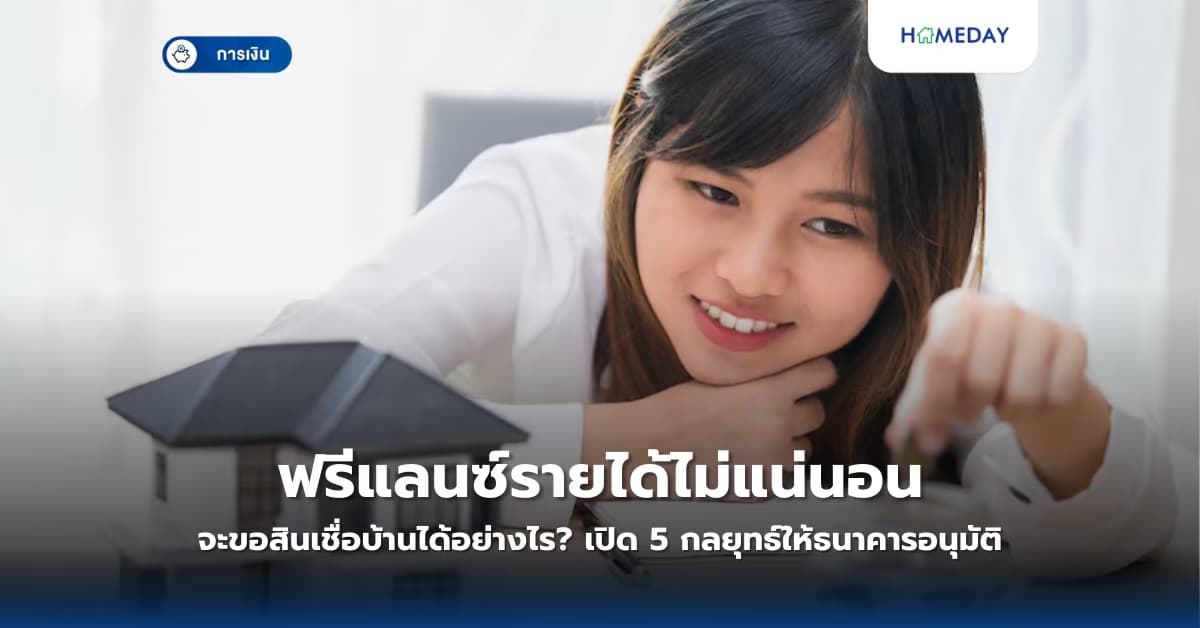

23/4/2568 • โดย Homeday

ในยุคที่อาชีพอิสระหรือฟรีแลนซ์กำลังเป็นที่นิยม โดยเฉพาะหลังสถานการณ์โควิด-19 ที่หลายคนผันตัวออกมาเป็นนายตัวเอง เพื่อความยืดหยุ่นในการทำงานและความสมดุลในชีวิต แต่ความท้าทายสำคัญสำหรับชาวฟรีแลนซ์คือเรื่องความมั่นคงทางการเงิน โดยเฉพาะเมื่อต้องการทำธุรกรรมทางการเงินที่สำคัญอย่างการขอสินเชื่อบ้าน หลายคนเข้าใจผิดว่าอาชีพอิสระไม่สามารถกู้ซื้อบ้านได้ แต่ความจริงแล้ว ฟรีแลนซ์ก็มีโอกาสได้รับอนุมัติสินเชื่อเช่นกัน เพียงแต่ต้องเตรียมตัวมากกว่าคนที่มีรายได้ประจำ สินเชื่อบ้านสำหรับฟรีแลนซ์ทำไมถึงได้ยาก? การขอสินเชื่อบ้านสำหรับผู้ประกอบอาชีพอิสระมักมีความท้าทายมากกว่า เนื่องจากรายได้ที่ไม่แน่นอนและไม่มีเอกสารรับรองรายได้แบบสลิปเงินเดือน ธนาคารและสถาบันการเงินจะพิจารณาให้สินเชื่อก็ต่อเมื่อเห็นว่าผู้ขอกู้มีความสามารถในการชำระคืนเงินกู้ได้อย่างสม่ำเสมอ ในกรณีของฟรีแลนซ์ที่รายได้มีความผันผวน จึงต้องแสดงหลักฐานที่น่าเชื่อถือมากขึ้นเพื่อสร้างความมั่นใจให้กับผู้ให้กู้ อาชีพอิสระหรือฟรีแลนซ์ในปัจจุบันสามารถแบ่งออกได้เป็น 2 ประเภทหลักๆ คือ: ฟรีแลนซ์ที่ทำงาน Offline เน้นการบริการนอกสถานที่ เช่น นายหน้าอสังหาริมทรัพย์ นักดนตรี ศิลปิน นักแสดง ไรเดอร์ส่งอาหาร ช่างภาพอิสระ พนักงานพาร์ทไทม์ เป็นต้น ฟรีแลนซ์ที่ทำงาน Online เน้นทำงานผ่านระบบออนไลน์ เช่น นักออกแบบกราฟิก นักเขียนบทความ ตัดต่อวิดีโอ พากย์เสียง แปลภาษา แอดมินดูแลระบบ บล็อกเกอร์ ผู้ขายสินค้าออนไลน์แบบไม่มีหน้าร้าน เป็นต้น เอกสารสำคัญที่ฟรีแลนซ์ต้องเตรียมเมื่อขอสินเชื่อบ้าน การเตรียมเอกสารให้พร้อมและครบถ้วนเป็นกลยุทธ์แรกที่สำคัญมากสำหรับฟรีแลนซ์ เอกสารพื้นฐานที่จำเป็นประกอบด้วย: เอกสารส่วนบุคคล สำเนาบัตรประชาชนผู้กู้และคู่สมรส (ถ้ามี) สำเนาทะเบียนบ้านผู้กู้และคู่สมรส ใบเปลี่ยนชื่อ/นามสกุล/ทะเบียนสมรส/ใบหย่า (ถ้ามี) เอกสารทางการเงิน [...]

14/7/2566 • โดย Homeday

เอ็น.ซี เฮ้าส์ซิ่ง จับมือ เมืองไทยประกันชีวิต จัดแคมเปญ “Living A Better Life” มอบสิทธิพิเศษแก่ผู้ซื้อบ้านทุกแบบ ครอบคลุม 10 โครงการ ด้วยความคุ้มครองส

27/8/2564 • โดย Homeday

ปัญหาที่สร้างความกังวลใจ เกี่ยวกับการขอสินเชื่อกู้ซื้อบ้านในอันดับต้นๆ ก็คือ การติดเครดิตบูโร ถ้าหากว่ามีการค้างชำระหนี้มาก่อน จะสามารถกู้ซื้อบ้านได้ไ

8/2/2564 • โดย Homeday

การกู้ซื้อบ้านของมนุษย์เงินเดือนนั้น ค่อนข้างง่ายกว่าบุคคลที่ประกอบอาชีพทั่วไปค่ะ เนื่องจากมีรายได้ที่แน่นอน ทั้งในเชิงจำนวนและความสม่ำเสมอ แต่จะได้วง

20/3/2566 • โดย Homeday

บริษัท เอ็น.ซี.เฮ้าส์ซิ่ง จำกัด (มหาชน) หนึ่งในผู้นำอสังหาริมทรัพย์ ได้รับ ISO รายแรกของไทย จัดโปร ปังปัง สุด WOW พิเศษสุด ตรึงราคาบ้าน พร้อมจัดดีลพิ