24/4/2568 • โดย Homeday

เมื่อตัดสินใจกู้เงินซื้อบ้านหรือคอนโด คำถามสำคัญที่หลายคนมักต้องเผชิญคือควรเลือกดอกเบี้ยแบบไหนระหว่างลอยตัวและคงที่ ซึ่งทั้งสองแบบมีลักษณะเฉพาะและข้อดีข้อเสียที่แตกต่างกัน การทำความเข้าใจเรื่องนี้จะช่วยให้คุณตัดสินใจได้อย่างเหมาะสมกับสถานะทางการเงินและแผนการชำระเงินระยะยาว บทความนี้จะพาคุณไปทำความรู้จักกับดอกเบี้ยทั้งสองประเภท เปรียบเทียบข้อดีข้อเสีย และให้คำแนะนำเพื่อช่วยให้คุณเลือกรูปแบบดอกเบี้ยที่เหมาะสมกับความต้องการมากที่สุด ดอกเบี้ยลอยตัวคืออะไร และมีรูปแบบใดบ้าง? ดอกเบี้ยลอยตัว คือ อัตราดอกเบี้ยที่มีการเปลี่ยนแปลงไปตามดอกเบี้ยอ้างอิงของสถาบันการเงินในแต่ละช่วงเวลา โดยไม่คงที่ตลอดอายุสัญญา การคำนวณดอกเบี้ยลอยตัวอาศัยปัจจัยหลายประการ ได้แก่ นโยบายการบริหารของธนาคาร สภาพคล่องของธนาคาร สถานะทรัพย์สินและหนี้สิน อัตราเงินเฟ้อ และสภาวะเศรษฐกิจในขณะนั้น หลักการสำคัญของดอกเบี้ยลอยตัวคือการคำนวณจากเงินต้นคงเหลือที่แท้จริง โดยไม่ได้ระบุจำนวนเงินดอกเบี้ยเจาะจงว่าจะเป็นเปอร์เซ็นต์เท่าไหร่ไปตลอดอายุสัญญา ดอกเบี้ยลอยตัวสามารถแบ่งออกได้เป็น 3 ประเภทหลักตามกลุ่มลูกค้าและวัตถุประสงค์ของการกู้ ได้แก่: ดอกเบี้ย MLR (Minimum Loan Rate) – เป็นอัตราดอกเบี้ยแบบลอยตัวที่มีเรทราคาเงินกู้ขั้นต่ำสุด สำหรับลูกค้ารายใหญ่ชั้นดีหรือผู้มีประวัติการชำระเงินตรงต่อเวลา เหมาะกับการกู้ที่มีระยะเวลาการชำระแน่นอนในระยะยาว ดอกเบี้ย MRR (Minimum Retail Rate) – คืออัตราดอกเบี้ยลอยตัวที่ใช้กับสินเชื่อส่วนบุคคลและสินเชื่อบ้านสำหรับลูกค้ารายย่อยชั้นดี มักมีเงื่อนไขการชำระที่ยืดหยุ่นกว่า MLR ดอกเบี้ย MOR (Minimum Overdraft Rate) – เป็นอัตราดอกเบี้ยลอยตัวสำหรับเงินกู้เบิกเกินบัญชี มักเกี่ยวข้องกับลูกค้าธุรกิจที่ต้องการความยืดหยุ่นในการบริหารเงินสดหมุนเวียน ธนาคารจะมีการพิจารณาอย่างเข้มงวดสำหรับอัตรานี้ การที่ดอกเบี้ยสามารถเปลี่ยนแปลงได้ตลอดเวลานี้เองทำให้มีทั้งโอกาสและความเสี่ยง โดยผู้กู้อาจได้ประโยชน์เมื่ออัตราดอกเบี้ยในตลาดลดลง [...]

21/2/2568 • โดย Homeday

การซื้อบ้านในปี 2568 เป็นช่วงเวลาที่น่าสนใจ เนื่องจาก MRR ปัจจุบันมีการปรับตัวที่น่าจับตามอง บทความนี้จะพาคุณไปทำความเข้าใจเรื่องดอกเบี้ยบ้านอย่างละเอียด พร้อมอัปเดต MRR Rateล่าสุดของแต่ละธนาคาร เพื่อให้คุณตัดสินใจเลือกสินเชื่อบ้านได้อย่างชาญฉลาด ในช่วงที่ MRR ปัจจุบันมีความผันผวน การทำความเข้าใจเรื่องดอกเบี้ยบ้านจึงสำคัญมากสำหรับผู้ที่กำลังวางแผนซื้อที่อยู่อาศัย เพราะจะช่วยให้คุณประเมินภาระค่าใช้จ่ายในระยะยาวได้แม่นยำยิ่งขึ้น ทำความรู้จักดอกเบี้ยบ้านและ MRR เรื่องสำคัญที่คนอยากซื้อบ้านต้องรู้ ดอกเบี้ยบ้านคือค่าบริการที่สถาบันการเงินคิดจากการให้กู้ยืมเงินซื้อที่อยู่อาศัย โดย MRR Rateเป็นอัตราอ้างอิงสำคัญที่ธนาคารใช้คำนวณดอกเบี้ยสินเชื่อบ้าน ซึ่ง MRR 2568ของแต่ละธนาคารมีความแตกต่างกันตามนโยบายและกลยุทธ์ MRR ปัจจุบัน คือ อัตราดอกเบี้ยขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายย่อยชั้นดี ซึ่งมักใช้เป็นฐานในการคำนวณดอกเบี้ยสินเชื่อบ้าน โดยอัตรา MRR Rateจะปรับเปลี่ยนตามสภาวะเศรษฐกิจและนโยบายการเงิน อัปเดตอัตราดอกเบี้ย สินเชื่อบ้านและคอนโด ปี 2568 ธนาคาร อัตราดอกเบี้ยเฉลี่ย 3 ปี* MRR วงเงินกู้สูงสุด ระยะเวลากู้ (ปี) ธนาคารอาคารสงเคราะห์ (ธอส.) 2.70% % 6.5450 100% 40 ธนาคารกรุงศรีอยุธยา 4.90% [...]

24/4/2568 • โดย Homeday

การซื้อบ้านเป็นหนึ่งในความฝันของคนส่วนใหญ่ แต่การต้องกู้เงินจากสถาบันการเงินมาซื้อบ้านก็มาพร้อมกับภาระดอกเบี้ยที่ต้องจ่ายเป็นระยะเวลายาวนาน อย่างไรก็ตาม มีข่าวดีสำหรับผู้ที่กำลังผ่อนบ้านอยู่ เพราะดอกเบี้ยบ้านที่จ่ายไปนั้นไม่สูญเปล่า สามารถนำมาลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามที่กฎหมายกำหนด ช่วยบรรเทาภาระภาษีและอาจทำให้ได้รับเงินคืนภาษีมากขึ้นอีกด้วย บทความนี้จะพาคุณไปรู้จักกับวิธีการใช้ประโยชน์จากดอกเบี้ยบ้านเพื่อลดหย่อนภาษีให้ได้มากที่สุด พร้อมเงื่อนไขและข้อควรระวังต่างๆ ที่ควรทราบ เหตุใดดอกเบี้ยบ้านจึงนำมาลดหย่อนภาษีได้? รัฐบาลได้ออกมาตรการเพื่อกระตุ้นและจูงใจให้ประชาชนทำกิจกรรมทางการเงินที่เป็นประโยชน์ต่อเศรษฐกิจ โดยการส่งเสริมให้ประชาชนมีที่อยู่อาศัยเป็นของตนเองเป็นหนึ่งในนโยบายสำคัญ มาตรการสิทธิลดหย่อนภาษี หรือ Tax Deductions คือสิทธิประโยชน์ที่ช่วยให้ผู้มีรายได้เสียภาษีน้อยลงเมื่อทำการคำนวณภาษี เป็นการบรรเทาภาระทางภาษี และอาจทำให้ได้รับเงินคืนจากภาษีมากขึ้น นอกจากนี้ มาตรการดังกล่าวยังช่วยป้องกันการยื่นภาษีผิดพลาดและส่งเสริมให้ประชาชนหมุนเวียนเงินในระบบเศรษฐกิจมากขึ้น ไม่เพียงแต่การซื้อบ้านเท่านั้น แต่ยังรวมถึงการลงทุนในตลาดหุ้น การออมระยะยาว หรือการทำประกันชีวิตที่ล้วนมีสิทธิลดหย่อนภาษีเช่นกัน ดอกเบี้ยบ้านประเภทไหนที่สามารถนำมาลดหย่อนภาษีได้? ไม่ใช่ดอกเบี้ยเงินกู้ทุกประเภทที่จะนำมาลดหย่อนภาษีได้ ดอกเบี้ยที่จะนำมาใช้สิทธิลดหย่อนภาษีได้ต้องมีเงื่อนไขสำคัญ 3 ประการ ดังนี้ 1. วัตถุประสงค์เพื่อที่อยู่อาศัยเท่านั้น ต้องเป็นการกู้เงินที่มีวัตถุประสงค์เพื่อซื้อ เช่าซื้อ หรือสร้างที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว บ้านแฝด ทาวน์โฮม คอนโดมิเนียม หรืออาคารชุดต่างๆ ต้องซื้อไว้เพื่อใช้เป็นที่อยู่อาศัยจริง หากเป็นการซื้อเพื่อการลงทุนหรือการพาณิชย์จะไม่สามารถนำมาลดหย่อนภาษีได้ 2. ต้องมีการกู้ยืมและจำนอง ต้องมีการกู้ยืมและจำนองกับสถาบันการเงิน โดยจำนองทรัพย์สินที่เป็นที่อยู่อาศัยนั้นเป็นหลักประกัน เช่น บ้าน คอนโด หรืออาคารที่สร้างบนที่ดินเพื่ออยู่อาศัย ซึ่งในสัญญาเงินกู้จะระบุเงื่อนไขนี้อย่างชัดเจน หากเป็นเพียงการซื้อด้วยเงินสด ผ่อนตรงกับเจ้าของโครงการ [...]

11/3/2568 • โดย Homeday

ถึงเทศกาลยื่นภาษีทีไร ใครหลายคนอาจต้องถอนหายใจ เพราะต้องจัดการเรื่องการเงินครั้งสำคัญในรอบปีกันอีกครั้ง กรุงศรี คอนซูมเมอร์ ผู้ให้บริการบัตรเครดิตและสินเชื่อส่วนบุคคล มี 5 คำแนะนำดี ๆ ที่ช่วยให้คุณลดความกังวลกับเรื่องภาษี และบริหารค่าใช้จ่ายเรื่องภาษีได้อย่างสมาร์ท แจ้งรายการลดหย่อนภาษีกับฝ่ายบุคคลล่วงหน้า สำหรับมนุษย์เงินเดือน หลายบริษัทเปิดโอกาสให้พนักงานแจ้งรายการลดหย่อนได้ล่วงหน้าตั้งแต่ต้นปี เพื่อลดการหักเงินภาษีจากสลิปเงินเดือนในแต่ละเดือน ซึ่งมีข้อดีคือ ฝ่ายบุคคลจะสามารถรวบรวมและประมวลผลข้อมูลของคุณ ให้เป็นระบบและถูกต้อง ช่วยให้สามารถคำนวณภาษีได้อย่างถูกต้อง รวมทั้งช่วยลดข้อผิดพลาดต่าง ๆ ที่อาจเกิดขึ้น รายการลดหย่อนพื้นฐานต้องมีให้ครบ อย่าลืมกรอกรายการลดหย่อนภาษีพื้นฐาน เช่น ค่าลดหย่อนเลี้ยงดูบุตร, ค่าลดหย่อนเลี้ยงดูบิดาและมารดา, กองทุนสำรองเลี้ยงชีพ, ประกันสังคม รวมไปถึงรายการลดหย่อนที่กำหนดในแต่ละปี เช่น ส่วนลดจากโครงการ Easy E-Receipt เป็นต้น ให้ครบถ้วน ยิ่งไปกว่านั้น หลายคนอาจไม่เคยรู้ว่าดอกเบี้ยเงินออมทรัพย์และฝากประจำก็สามารถนำมาคำนวณรวมเพื่อขอคืนภาษีได้ถ้าฐานภาษีของคุณอยู่ต่ำกว่าอัตราภาษีที่ถูกหักไว้ รายการลดหย่อนใหญ่ 4 ประเภทช่วยประหยัดได้สูงสุด 1,000,000 บาท ได้แก่ ประกันชีวิต สูงสุดไม่เกิน 100,000 บาทดอกเบี้ยบ้าน สูงสุดไม่เกิน 100,000 บาทกองทุน Thai ESG สูงสุดไม่เกิน [...]

31/3/2568 • โดย Homeday

ธนาคารไทยพาณิชย์ออกมาตรการเร่งด่วนช่วยลูกค้าที่ได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว ทั้งมาตรการพักชำระและสินเชื่อพิเศษเพื่อซ่อมแซมบ้านและกิจการ ประกาศพักชำระเงินต้นแก่ลูกค้าสินเชื่อบ้านนาน 3 เดือน และให้สินเชื่อแก่ลูกค้าที่ต้องการซ่อมแซมบ้านดอกเบี้ย 0% นาน 3 เดือน พร้อมมอบสินเชื่อเพื่อฟื้นฟูกิจการแก่ผู้ประกอบการรายย่อยและเอสเอ็มอี อัตราดอกเบี้ยเริ่มต้น 3.5% ต่อปี นาน 24 เดือน จากเหตุการณ์แผ่นดินไหวเมื่อวันที่ 28 มีนาคม 2568 ได้สร้างความเสียหายส่งผลกระทบต่อทรัพย์สินและความเป็นอยู่ของประชาชนในหลายพื้นที่ของประเทศไทย ธนาคารไทยพาณิชย์มีความห่วงใยลูกค้าและพร้อมอยู่เคียงข้างให้การช่วยเหลือและบรรเทาความเดือดร้อนให้แก่ลูกค้าผู้ได้รับผลกระทบจากอุบัติภัยครั้งนี้ ด้วยมาตรการเร่งด่วน ครอบคลุมทั้งลูกค้าบุคคล ลูกค้าผู้ประกอบการเอสเอ็มอีอย่างเต็มที่ ทั้งการพักชำระเงินกู้แก่ลูกค้าปัจจุบัน และให้สินเชื่อใหม่เพื่อการซ่อมแซมที่อยู่อาศัย และฟื้นฟูกิจการที่ได้รับผลกระทบ ประกอบด้วย ดังนี้ กลุ่มลูกค้าบุคคลและลูกค้าธุรกิจรายย่อย* ประกอบด้วย สินเชื่อเพื่อที่อยู่อาศัย – ลูกค้าสินเชื่อบ้าน และสินเชื่อบ้านคือเงิน My Home My Cash ธนาคารมอบความช่วยเหลือพักชำระเงินต้นนาน 3 เดือน และมอบสินเชื่อบ้านได้เพิ่มเพื่อซ่อมแซมบ้าน ดอกเบี้ย 0% นาน 3 เดือน ได้แก่ สินเชื่อบ้านได้เพิ่มสำหรับลูกค้าปัจจุบัน และสินเชื่อ My Home [...]

8/8/2567 • โดย Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี พร้อมช่วยเหลือผู้ที่กำลังผ่อนบ้าน จัดโปรพิเศษ รีไฟแนนซ์บ้านกับทีทีบี ดอกเบี้ยคงที่ปีแรกเพียง 2.25% ต่อปี พร้อมโซลูชันทางการเงินที่ช่วยลดภาระลูกค้าให้เบาลง เพื่อมีชีวิตทางการเงินที่ดีขึ้น เป็นเจ้าของบ้านได้ไว พร้อมทางเลือกในการขอวงเงินกู้เพิ่ม เพื่อรับมือเรื่องจำเป็น-รวบหนี้

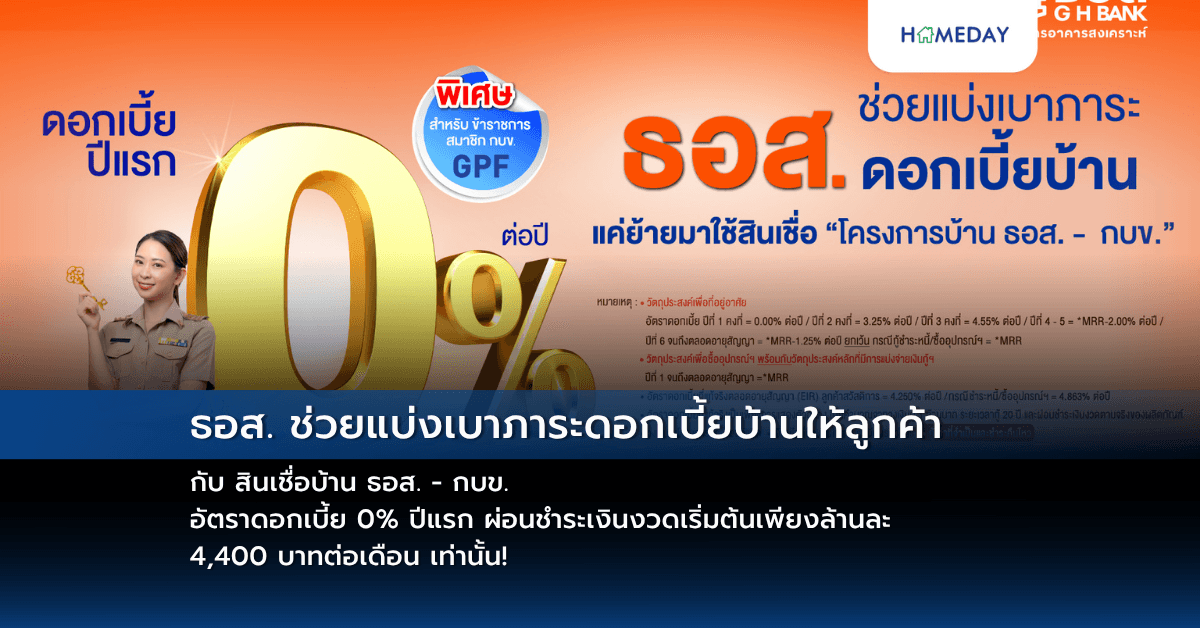

24/6/2568 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) มอบสิทธิพิเศษข้าราชการที่ยังรับราชการอยู่ และเป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ช่วยแบ่งเบาภาระดอกเบี้ยบ้าน เพียงใช้สินเชื่อ “โครงการบ้าน ธอส. – กบข. เพื่อที่อยู่อาศัยข้าราชการครั้งที่ 16” ครอบคลุมทุกวัตถุประสงค์การกู้ รวมถึงการไถ่ถอนจากสถาบันการเงินอื่น (รีไฟแนนซ์) และซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย กับอัตราดอกเบี้ย 0% ปีแรก, ปีที่ 2 เท่ากับ 3.25% ต่อปี, ปีที่ 3 เท่ากับ 4.55% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.60%), ปีที่ 4 – 5 เท่ากับ MRR-2.00% ต่อปี และปีที่ 6 จนถึงตลอดอายุสัญญา เท่ากับ MRR-1.25% ต่อปี และกรณีกู้ชำระหนี้/ ซื้ออุปกรณ์ฯ เท่ากับ MRR (อัตราดอกเบี้ย MRR ของ [...]

25/4/2568 • โดย Homeday

การมีบ้านสักหลังเป็นของตัวเองนั้นถือเป็นความฝันของคนจำนวนมาก แต่หากไม่มีเงินก้อนใหญ่เพียงพอ ทางเลือกส่วนใหญ่คือการขอสินเชื่อกู้เงินซื้อบ้านจากธนาคาร ซึ่งมักมีระยะเวลาผ่อนชำระนานเป็นสิบปีหรือมากกว่านั้น โดยทั่วไปธนาคารจะเสนอโปรโมชั่นดอกเบี้ยคงที่ในช่วง 3 ปีแรกเท่านั้น หลังจากนั้นดอกเบี้ยมักจะปรับสูงขึ้นเป็นอัตราลอยตัวที่แพงกว่าเดิม ทำให้ผู้กู้ต้องแบกรับภาระหนักขึ้น หลายคนรู้จักการรีไฟแนนซ์เพื่อลดภาระดอกเบี้ย แต่อีกทางเลือกหนึ่งที่น่าสนใจไม่แพ้กันคือ “รีเทนชั่น” ซึ่งหลายคนอาจยังไม่คุ้นเคย บทความนี้จะอธิบายรายละเอียดเกี่ยวกับรีเทนชั่น ขั้นตอนการดำเนินการ และเปรียบเทียบกับการรีไฟแนนซ์ เพื่อให้ผู้อ่านมีข้อมูลครบถ้วนในการตัดสินใจเลือกวิธีที่เหมาะสมที่สุดสำหรับการลดภาระดอกเบี้ยบ้าน รีเทนชั่นคืออะไร? หลักการสำคัญที่ผู้กู้บ้านต้องรู้ รีเทนชั่น (Retention) คือ การเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินเดิมที่ได้เคยทำเรื่องกู้ยืมไว้ โดยสามารถทำได้หลังจากผ่อนชำระครบ 3 ปีแล้ว หรือเมื่อพ้นระยะเวลาที่มีดอกเบี้ยคงที่ตามที่ระบุในสัญญา การรีเทนชั่นเป็นทางเลือกสำหรับผู้กู้ที่ต้องการลดค่าใช้จ่ายในส่วนของดอกเบี้ยเงินกู้ธนาคาร โดยไม่ต้องย้ายไปยังธนาคารอื่น หลังจากผ่อนบ้านในอัตราดอกเบี้ยคงที่มาจนครบ 3 ปี ดอกเบี้ยมักจะปรับขึ้นเป็นอัตราที่สูงกว่าเดิม ทำให้ภาระการผ่อนชำระหนักขึ้น การรีเทนชั่นจึงเป็นทางออกที่น่าสนใจสำหรับผู้กู้ที่ต้องการบรรเทาภาระทางการเงิน โดยเฉพาะผู้ที่มีประวัติการผ่อนชำระที่ดีมาโดยตลอด ขั้นตอนการทำรีเทนชั่นบ้านง่ายๆ สำหรับผู้กู้ทั่วไป การทำรีเทนชั่นบ้านไม่ได้ยุ่งยากอย่างที่หลายคนคิด ไม่ต้องเตรียมเอกสารมากมายให้วุ่นวาย มีเพียงขั้นตอนไม่กี่ขั้นตอนดังนี้: เตรียมเอกสารสำคัญ ได้แก่ สัญญาเงินกู้ ทะเบียนบ้าน และสำเนาบัตรประชาชน เข้าไปทำเรื่องเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินที่กำลังผ่อนชำระค่าบ้านอยู่ รอผลการพิจารณาอนุมัติจากธนาคาร ซึ่งโดยทั่วไปใช้เวลาไม่นาน เมื่อได้รับการอนุมัติ อาจต้องเสียค่าธรรมเนียมการทำรีเทนชั่นประมาณ 1-2% ของวงเงินกู้ เอกสารที่ใช้ในการทำรีเทนชั่น เตรียมอะไรบ้าง? [...]

17/4/2568 • โดย Homeday

การตัดสินใจซื้อบ้านหรือคอนโดเป็นเรื่องใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเฉพาะเรื่องการเลือกสินเชื่อที่ให้อัตราดอกเบี้ยที่เหมาะสมกับความสามารถในการผ่อนชำระของเรา บทความนี้จะพาคุณไปรู้จักกับอัตราดอกเบี้ยบ้านล่าสุดในปี 2568 พร้อมเปรียบเทียบสินเชื่อจากธนาคารต่างๆ ตลอดจนเคล็ดลับเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยต่ำ เพื่อให้คุณสามารถวางแผนการเงินในการซื้อที่อยู่อาศัยได้อย่างมีประสิทธิภาพ อัตราดอกเบี้ยบ้านปี 2568 แต่ละธนาคารแตกต่างกันอย่างไร? ในปี 2568 ธนาคารแต่ละแห่งมีการนำเสนออัตราดอกเบี้ยสินเชื่อบ้านที่แตกต่างกัน ทั้งในแง่ของอัตราดอกเบี้ย วงเงินกู้สูงสุด และระยะเวลาในการผ่อนชำระ ซึ่งผู้กู้จำเป็นต้องศึกษารายละเอียดให้ครบถ้วนก่อนตัดสินใจ มาดูอัตราดอกเบี้ยล่าสุดของแต่ละธนาคารกัน: ตารางเปรียบเทียบอัตราดอกเบี้ยบ้านปี 2568 (อัปเดต 3 มีนาคม 2568) จากตารางจะเห็นว่า ธนาคารกรุงศรีอยุธยาเสนออัตราดอกเบี้ยขั้นต่ำในช่วง 3 ปีแรกที่ต่ำที่สุดที่ 3.10% ขณะที่ธนาคารออมสินให้วงเงินกู้สูงสุดถึง 110% และธนาคารอาคารสงเคราะห์กับธนาคารกรุงไทยให้ระยะเวลาผ่อนนานที่สุดถึง 40 ปี สิ่งสำคัญที่ควรทราบคือ อัตราดอกเบี้ยเหล่านี้อาจมีการเปลี่ยนแปลงตามสภาวะเศรษฐกิจและนโยบายของแต่ละธนาคาร รวมถึงปัจจัยอื่นๆ เช่น คุณสมบัติของผู้กู้ ระยะเวลากู้ยืม และประเภทของสินเชื่อ ดังนั้นควรตรวจสอบข้อมูลล่าสุดจากธนาคารโดยตรงก่อนตัดสินใจ วิธีเลือกสินเชื่อบ้านให้ตรงกับความต้องการทำอย่างไร? การเลือกสินเชื่อบ้านที่เหมาะสมนั้นขึ้นอยู่กับความต้องการและสถานะทางการเงินของแต่ละบุคคล มาดูรายละเอียดสินเชื่อจากธนาคารต่างๆ เพื่อเป็นข้อมูลประกอบการตัดสินใจ: ธนาคารอาคารสงเคราะห์ (ธอส.) ธอส. มีสินเชื่อเพื่อที่อยู่อาศัยปี 2568 ที่เสนออัตราดอกเบี้ยคงที่ในปีแรกที่ 3.20% ต่อปี และปรับเป็น [...]

13/3/2568 • โดย Homeday

หากพูดถึงวิธีการลดดอกเบี้ยบัตรกดเงินสดแล้ว หลายคนมักคิดว่า “รีไฟแนนซ์” เป็นทางออกเดียวที่สามารถช่วยลดภาระด้านนี้ลงได้ เพราะการรีไฟแนนซ์ คือ การเปลี่ยนหรือย้ายไปขอสินเชื่อกับธนาคารหรือสถาบันการเงินแห่งใหม่เพื่อปิดยอดภาระหนี้เดิม และเพื่อให้ได้ดอกเบี้ยที่ต่ำลง จึงช่วยลดยอดที่ต้องชำระคืนในแต่ละเดือนลง ซึ่งโดยทั่วไป การรีไฟแนนซ์จะมีอยู่ 3 รูปแบบ นั่นคือ การรีไฟแนนซ์บ้าน รถยนต์ และบัตรเครดิตหรือบัตรกดเงินสด ซึ่งเป็นวิธีที่ได้รับความสนใจในปัจจุบัน แต่ที่จริงแล้วการรีไฟแนนซ์นั้นอาจไม่เหมาะสำหรับทุกคน เนื่องจากอาจมีเงื่อนไขเพิ่มเติมที่ต้องพิจารณา นอกจากนั้นยังมีทางเลือกอื่น ๆ ที่สามารถช่วยลดดอกเบี้ยได้เช่นกัน เราไปทำความเข้าใจเรื่องของดอกเบี้ยบัตรกดเงินสดและรีไฟแนนซ์พร้อม ๆ กัน ทำความเข้าใจ ‘ดอกเบี้ยบัตรกดเงินสด’ ใช้ให้เป็น ลดภาระได้ง่ายกว่าที่คิด ก่อนจะเข้าสู่วิธีการลดดอกเบี้ยบัตรกดเงินสด มาทำความเข้าใจเกี่ยวกับโครงสร้างของดอกเบี้ยของบัตรกดเงินสดและข้อมูลเบื้องต้นของเครื่องมือทางการเงินนี้กันก่อน เพื่อให้สามารถจัดการลดดอกเบี้ยได้อย่างตรงจุด โครงสร้างดอกเบี้ยของบัตรกดเงินสด ดอกเบี้ยของบัตรกดเงินสดมักจะคำนวณแบบรายวัน โดยคิดจากยอดเงินต้นที่คงเหลืออยู่ในแต่ละวัน ซึ่งหมายความว่ายิ่งเราจ่ายเงินคืนเร็วเท่าไร ดอกเบี้ยที่ต้องจ่ายก็จะลดลงเท่านั้น โดยวิธีการคำนวณดอกเบี้ยบัตรกดเงินสดเบื้องต้น มีดังนี้ ยอดเงินต้นคงค้าง x อัตราดอกเบี้ยต่อปี x จำนวนวันที่ใช้เงิน /365 = ดอกเบี้ย สิ่งที่ควรระวังเมื่อใช้บัตรกดเงินสด ปัญหาการจ่ายขั้นต่ำ ทำให้ดอกเบี้ยไม่ลดลง เพราะการจ่ายขั้นต่ำเป็นเพียงการชำระยอดหนี้ส่วนหนึ่งเท่านั้น และมักจะครอบคลุมเฉพาะดอกเบี้ยและค่าธรรมเนียมบางส่วน จึงทำให้เงินต้นยังคงอยู่และดอกเบี้ยถูกคิดเพิ่มต่อเนื่อง การชำระคืนล่าช้า [...]

30/8/2566 • โดย Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี ตอกย้ำพันธกิจช่วยให้ “คนมีบ้าน” มีชีวิตทางการเงินดีขึ้น ส่งสินเชื่อบ้านรีไฟแนนซ์เป็นโซลูชันช่วยลูกค้าผ่อนหนักให้เป็นเบาในช่ว

2/7/2569 • โดย Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) จัดสินเชื่อบ้าน Solar Rooftop ดอกเบี้ยเริ่มต้นเพียง 0.99% ต่อปี สนับสนุนค่าติดตั้งสูงสุด 50,000 บาท ในงานมหกรรมการเงินหาดใหญ่ ครั้งที่ 16