31/3/2568 • โดย Homeday

ในยุคดิจิทัลที่ธุรกิจต้องการความแม่นยำและรวดเร็วในการบริหารจัดการ โปรแกรมบัญชี AccCloud ก้าวขึ้นมาเป็นตัวเลือกอันดับต้นๆ ที่ผู้ประกอบการและองค์กรต่างๆ ให้ความไว้วางใจ ด้วยระบบ ERP (Enterprise Resource Planning) ที่ครบวงจร ช่วยให้ธุรกิจสามารถจัดการงานบัญชี การเงิน สต็อกสินค้า และทรัพยากรต่างๆ ได้อย่างเป็นระบบ ช่วยลดข้อผิดพลาดและเพิ่มประสิทธิภาพให้ธุรกิจเดินหน้าได้อย่างมั่นคง ทำไม AccCloud ถึงเป็นตัวเลือกที่ทุกธุรกิจต้องมี AccCloud โดดเด่นด้วยระบบที่สามารถตอบโจทย์ธุรกิจทุกขนาด ด้วย ระบบบัญชีที่ครอบคลุมครบวงจร ตั้งแต่การบันทึกบัญชีพื้นฐาน ไปจนถึงการจัดทำรายงานการเงินระดับสูง รองรับมาตรฐานสากล และสามารถปรับให้เข้ากับกฎหมายภาษีของไทยได้อย่างลงตัว นอกจากนี้ AccCloud ยังมาพร้อมกับ ระบบ ERP ที่ครบถ้วน ครอบคลุมการจัดการสินค้าคงคลัง การขาย การผลิต การจัดซื้อ งานบัญชีรับและจ่าย งานด้านรับเหมาก่อสร้าง และทรัพยากรบุคคล รวมถึงการเชื่อมต่อกับ platform ecommerce ต่างๆ เช่น shopee, Lazada, tiktok และ line shopping ทั้งหมดสามารถทำงานร่วมกันในแพลตฟอร์มเดียว ลดความยุ่งยากในการใช้ซอฟต์แวร์หลายตัว [...]

19/3/2568 • โดย Homeday

แม้เป็น “บริษัทมหาชน” ในตลาดหลักทรัพย์แห่งประเทศไทย (SET) เพียง 4 ปี แต่บริษัท แอสเซทไวส์ จำกัด (มหาชน) หรือ ASW สามารถยืนหยัดฝ่าความผันผวนของตลาดในปี 2567 รักษาอันดับ Top 10 ของอุตสาหกรรม และทำผลงาน New High สร้างสถิติสูงที่สุดนับตั้งแต่ก่อตั้งบริษัทมา 20 ปี ด้วยรายได้รวม 9,987 ล้านบาท และกำไรสุทธิ 1,457 ล้านบาท จากการรักษาวินัยทางการเงิน การขยายทำเลไปภูเก็ต และเดินหน้ากลยุทธ์ Lifestyle Marketing ทำให้ ASW เป็นที่รู้จักในวงกว้าง ทั้งยังเป็นจุดเริ่มต้นที่ทำให้บริษัทพร้อมเดินหน้าต่อในปี 2568 อีกหนึ่งปีแห่งความท้าทายของตลาดอสังหาริมทรัพย์ไทย กลยุทธ์หลักที่ “กรมเชษฐ์ วิพันธ์พงษ์” ประธานเจ้าหน้าที่บริหาร บริษัท แอสเซทไวส์ จำกัด (มหาชน) ประกาศใช้ในปี 2568 คือ “Growing Success, Growing [...]

4/3/2569 • โดย Homeday

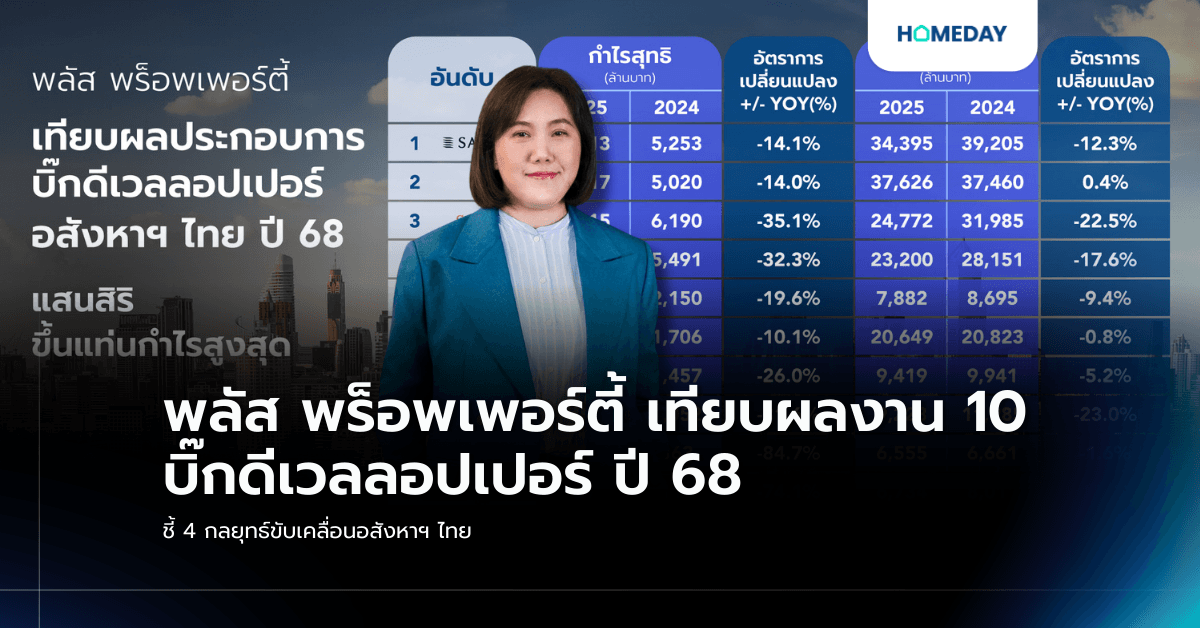

ปีที่ผ่านมาถือเป็นปีที่ท้าทายสำหรับตลาดอสังหาริมทรัพย์ โดยภาพรวมการเปิดตัวโครงการใหม่ชะลอตัวลง ขณะที่ยอดขายและยอดโอนกรรมสิทธิ์ปรับลดลงตามข้อจำกัดด้านกำลังซื้อ อย่างไรก็ตาม หากพิจารณาในภาพรวม การโอนกรรมสิทธิ์ยังคงเติบโต สะท้อนให้เห็นว่าความต้องการที่อยู่อาศัยของคนไทยยังคงมีอยู่ เพียงแต่ผู้บริโภคหันไปเลือกซื้อบ้านมือสองในสัดส่วนที่มากขึ้น เนื่องจากมีระดับราคาที่เข้าถึงได้มากกว่า ดังนั้นปีที่ผ่านมาบริษัทอสังหาฯ ต้องมีการปรับกลยุทธ์ต่าง ๆ ให้สอดคล้องกับสถานการณ์ที่เปลี่ยนไป ซึ่งจากผลสำรวจพบว่า ทุกบริษัทมีรายได้และกำไรลดลงมากน้อยแตกต่างกันไป โดยแสนสิริสามารถสร้างผลงานได้อย่าง โดดเด่น คว้าอันดับ 1 ผู้ประกอบการที่ทำกำไรได้สูงสุด สะท้อนถึงการบริหารต้นทุนอย่างมีประสิทธิภาพ และแบรนด์แข็งแกร่งได้รับการตอบรับที่ดีจากผู้บริโภค นอกจากนี้ ผู้พัฒนารายใหญ่ยังคงให้ความสำคัญกับการรักษาเสถียรภาพทางธุรกิจ ผ่านวินัยทางการเงิน การควบคุมต้นทุน และการเลือกเปิดโครงการในทำเลที่มีดีมานด์ชัดเจน (Real Demand) โดยเฉพาะตลาดระดับบนในกรุงเทพฯ และภูเก็ต ซึ่งยังมีกำลังซื้อที่แข็งแกร่งรองรับ อันดับ 1 แสนสิริ มีกำไรสุทธิ 4,513 ล้านบาท รายได้รวม 34,395 ล้านบาท มีพอร์ตการลงทุนที่สมดุล สามารถรักษาอัตรากำไร ควบคุม SG&A อย่างมีวินัย และการเร่งโอนโครงการพร้อมอยู่ในช่วงปลายปี ส่งผลให้กระแสเงินสดแข็งแกร่งและมีเสถียรภาพในระยะยาว อันดับ 2 เอพี ไทยแลนด์ มีกำไรสุทธิ 4,317 ล้านบาท [...]

26/4/2568 • โดย Homeday

การมีบ้านเป็นของตัวเองเป็นความฝันของคนจำนวนมาก แต่การผ่อนบ้านมักกินระยะเวลายาวนานถึง 20-30 ปี ส่งผลให้เสียดอกเบี้ยมหาศาล บทความนี้จะมาแนะนำวิธีผ่อนบ้านให้หมดเร็วกว่ากำหนด เพื่อประหยัดดอกเบี้ยและสร้างอิสรภาพทางการเงินได้เร็วขึ้น พร้อมทั้งคำแนะนำในการวางแผนการเงินอย่างรอบคอบก่อนตัดสินใจผ่อนบ้าน เพื่อให้คุณสามารถบริหารจัดการหนี้บ้านได้อย่างมีประสิทธิภาพและไม่เป็นภาระมากเกินไป ทำไมการผ่อนบ้านให้หมดเร็วจึงสำคัญต่อสุขภาพทางการเงิน? การผ่อนบ้านให้หมดเร็วกว่ากำหนดนั้นมีความสำคัญอย่างยิ่งต่อสุขภาพทางการเงินในระยะยาว เนื่องจากสามารถช่วยลดภาระดอกเบี้ยจำนวนมหาศาลที่ต้องจ่ายตลอดอายุสัญญาเงินกู้ ยิ่งผ่อนนานเท่าไหร่ คุณก็ยิ่งเสียดอกเบี้ยมากขึ้นเท่านั้น ตัวอย่างเช่น หากคุณกู้เงิน 3 ล้านบาท ผ่อน 30 ปี ด้วยอัตราดอกเบี้ยเฉลี่ย 4% ต่อปี คุณจะต้องจ่ายดอกเบี้ยรวมกว่า 2.1 ล้านบาทตลอดอายุสัญญา แต่หากคุณสามารถผ่อนให้หมดใน 15 ปี ดอกเบี้ยที่ต้องจ่ายจะลดลงเหลือเพียง 1 ล้านบาทเท่านั้น นอกจากนี้ การปลดภาระหนี้บ้านเร็วขึ้นยังช่วยให้คุณมีความยืดหยุ่นทางการเงินมากขึ้น ทำให้สามารถนำเงินก้อนนั้นไปลงทุนหรือเก็บออมเพื่ออนาคตได้ อีกทั้งยังช่วยลดความเครียดจากการมีหนี้สินระยะยาว และเพิ่มความมั่นคงทางการเงิน โดยเฉพาะในช่วงที่เศรษฐกิจผันผวน อัตราดอกเบี้ยอาจปรับตัวสูงขึ้นได้ตลอดเวลา การมีภาระหนี้น้อยลงจึงช่วยลดความเสี่ยงทางการเงินได้อย่างมาก การวางแผนการเงินเพื่อปิดหนี้บ้านเร็วขึ้นจึงเป็นกลยุทธ์สำคัญที่ช่วยให้คุณมีอิสรภาพทางการเงินได้เร็วกว่าที่คิด และจะทำให้คุณมีเงินเหลือเพื่อทำตามเป้าหมายทางการเงินอื่นๆ ในอนาคต เช่น การเกษียณอายุ การศึกษาของบุตร หรือการลงทุนเพื่อสร้างรายได้เพิ่มเติม ควรเตรียมตัวอย่างไรก่อนตัดสินใจผ่อนบ้าน? ก่อนตัดสินใจผ่อนบ้าน สิ่งสำคัญที่สุดคือการประเมินสถานะทางการเงินของตัวเองอย่างรอบคอบ คุณควรเริ่มจากการสำรวจรายรับรายจ่ายให้ชัดเจน ตามหลักการวางแผนการเงินที่ดี ภาระหนี้ทั้งหมดไม่ควรเกิน 40% [...]

11/3/2568 • โดย Homeday

ทำความเข้าใจสินเชื่อบ้านร่วม สินเชื่อบ้านร่วมคือการกู้เงินซื้อบ้านโดยมีผู้กู้มากกว่าหนึ่งคน ซึ่งแต่ละคนจะมีความรับผิดชอบร่วมกันในการชำระหนี้เงินกู้ วิธีนี้เปิดโอกาสให้ผู้กู้สามารถเพิ่มความน่าเชื่อถือทางการเงินและโอกาสในการอนุมัติสินเชื่อ คุณสมบัติของผู้กู้ร่วม ผู้กู้ร่วมที่เหมาะสมมักเป็นบุคคลที่มีความสัมพันธ์ใกล้ชิด เช่น: คู่สมรส บิดามารดากับบุตร พี่น้อง เพื่อนสนิท สิ่งสำคัญคือผู้กู้ร่วมต้องมีความน่าเชื่อถือทางการเงิน มีรายได้มั่นคง และมีประวัติการเงินที่ดี ประโยชน์ของการขอสินเชื่อบ้านร่วม เพิ่มโอกาสในการอนุมัติสินเชื่อ การมีผู้กู้ร่วมช่วยเพิ่มความน่าเชื่อถือให้กับคำขอสินเชื่อ ธนาคารจะพิจารณาจากรายได้รวมและความสามารถในการชำระหนี้ของทั้งสองฝ่าย ซึ่งช่วยเพิ่มวงเงินกู้และโอกาสในการอนุมัติ กระจายภาระทางการเงิน การแบ่งภาระการผ่อนชำระทำให้ภาระทางการเงินเบาลง ทั้งยังช่วยลดความกดดันทางการเงินของแต่ละฝ่าย ข้อควรระวังในการขอสินเชื่อบ้านร่วม ความรับผิดชอบร่วมกัน ผู้กู้ร่วมทั้งสองฝ่ายมีความรับผิดชอบร่วมกันในการชำระหนี้ หากฝ่ายใดฝ่ายหนึ่งผิดนัดชำระ จะส่งผลกระทบต่อคะแนนเครดิตของทั้งสองฝ่าย การวางแผนล่วงหน้า ควรมีการตกลงและวางแผนร่วมกันอย่างชัดเจนเกี่ยวกับ: วิธีการชำระเงิน การแบ่งค่าใช้จ่าย แผนสำรองกรณีมีปัญหาทางการเงิน เอกสารที่ต้องเตรียม เอกสารส่วนบุคคล สำเนาบัตรประจำตัวประชาชน สำเนาทะเบียนบ้าน เอกสารแสดงรายได้ (เช่น สลิปเงินเดือน) เอกสารทางการเงิน หนังสือรับรองการทำงาน งบเดินบัญชีย้อนหลัง เอกสารแสดงสินทรัพย์และหนี้สิน เกณฑ์การพิจารณาของธนาคาร ธนาคารจะประเมินปัจจัยต่างๆ เพื่อพิจารณาอนุมัติสินเชื่อ ได้แก่: รายได้รวม ประวัติการเงิน อายุการทำงาน คะแนนเครดิต อัตราส่วนหนี้ต่อรายได้ ขั้นตอนการขอสินเชื่อบ้านร่วม ตรวจสอบคุณสมบัติเบื้องต้น เตรียมเอกสารให้ครบถ้วน [...]

25/4/2568 • โดย Homeday

การเป็นหนี้อาจฟังดูน่ากลัวสำหรับหลายคน แต่รู้หรือไม่ว่าหนี้ไม่ได้เลวร้ายเสมอไป เพราะในความเป็นจริงแล้วหนี้มีทั้งด้านที่ดีและไม่ดี การเข้าใจความแตกต่างระหว่างหนี้ดีและหนี้เสียจะช่วยให้เราวางแผนการเงินได้อย่างชาญฉลาด เพิ่มโอกาสในการสร้างความมั่งคั่ง และหลีกเลี่ยงกับดักทางการเงินที่อาจนำไปสู่ปัญหาทางการเงินในอนาคต หนี้ดีคืออะไร? มีประเภทใดบ้าง? หนี้ดี หมายถึง หนี้ที่เมื่อก่อขึ้นแล้วสามารถสร้างรายได้หรือผลตอบแทนในอนาคต เป็นหนี้ที่เมื่อลงทุนแล้วมีโอกาสงอกเงย หรือสร้างมูลค่าเพิ่มให้กับผู้กู้ในระยะยาว โดยทั่วไปหนี้ดีมักแบ่งออกเป็น 3 ประเภทหลักๆ ดังนี้ หนี้เพื่อการลงทุนและประกอบอาชีพ หนี้ประเภทนี้เป็นการกู้ยืมเพื่อนำเงินไปลงทุนหรือประกอบธุรกิจที่สามารถสร้างกระแสเงินสดเข้ามาในอนาคต เช่น การกู้เงินเพื่อขยายกิจการ ซื้อเครื่องมือหรืออุปกรณ์สำหรับประกอบอาชีพ หรือการลงทุนในอสังหาริมทรัพย์เพื่อปล่อยเช่า หนี้เหล่านี้มีศักยภาพในการสร้างรายได้ที่เพียงพอต่อการชำระคืนเงินต้นและดอกเบี้ย พร้อมทั้งอาจมีกำไรเหลือเก็บอีกด้วย หนี้เพื่อการศึกษา การกู้ยืมเพื่อการศึกษาถือเป็นการลงทุนในตัวเอง เพราะการศึกษาจะช่วยพัฒนาความรู้และทักษะที่สามารถนำไปประกอบอาชีพที่มั่นคงและมีรายได้ที่ดีในอนาคต การกู้ยืมเพื่อเรียนต่อในสาขาที่มีความต้องการสูงในตลาดแรงงาน จะช่วยเพิ่มโอกาสในการได้งานที่มีรายได้สูงขึ้น ทำให้สามารถชำระหนี้คืนได้ในระยะเวลาอันสมควร หนี้เพื่อความมั่นคงในระยะยาว หนี้ประเภทนี้มักเกี่ยวข้องกับการลงทุนในสินทรัพย์ที่มีมูลค่าและอาจเพิ่มค่าในระยะยาว เช่น สินเชื่อบ้าน ซึ่งนอกจากจะเป็นที่อยู่อาศัยแล้ว ยังสามารถเพิ่มมูลค่าตามเวลาที่ผ่านไป และอาจสร้างรายได้จากการปล่อยเช่าหรือขายเมื่อราคาสูงขึ้นในอนาคต การผ่อนบ้านยังเป็นการบังคับออมและสร้างความมั่นคงทางที่อยู่อาศัยในระยะยาว หนี้เสียคืออะไร? สาเหตุการเกิดหนี้เสียมีอะไรบ้าง? หนี้เสีย หมายถึง หนี้ที่เมื่อก่อขึ้นแล้วไม่สามารถสร้างรายได้หรือมูลค่าเพิ่มในอนาคต รวมถึงหนี้ที่ผู้กู้ไม่สามารถชำระคืนได้ตามกำหนด จนกลายเป็นหนี้ค้างชำระเกิน 90 วัน ซึ่งเรียกว่า NPL (Non-Performing Loan) หนี้เสียมีหลายรูปแบบและเกิดจากหลายสาเหตุ ดังนี้ ประเภทของหนี้เสีย [...]

15/4/2568 • โดย Homeday

ทะเบียนบ้านถือเป็นเอกสารสำคัญที่มีผลต่อการดำเนินชีวิตในหลายๆ ด้าน ไม่ว่าจะเป็นการทำธุรกรรมทางการเงิน การขอสินเชื่อ หรือแม้แต่การซื้อขายอสังหาริมทรัพย์ บทความนี้จะพาคุณไปทำความเข้าใจเรื่องทะเบียนบ้านอย่างครบถ้วน ตั้งแต่ความหมาย ประเภท ไปจนถึงขั้นตอนการขอทะเบียนบ้านใหม่ และประเด็นสำคัญที่เจ้าของบ้านทุกคนควรรู้ ทะเบียนบ้านคืออะไร? ทำความเข้าใจความสำคัญของเอกสารประจำบ้าน ทะเบียนบ้านเป็นเอกสารราชการสำคัญที่นายทะเบียนออกให้กับสิ่งปลูกสร้างที่ก่อสร้างใหม่ โดยเป็นเอกสารที่ระบุรายละเอียดเกี่ยวกับที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์โฮม บ้านแฝด หรือคอนโดมิเนียม ซึ่งทุกที่อยู่อาศัยจำเป็นต้องมีทะเบียนบ้าน ตามมาตรา 4 พระราชบัญญัติทะเบียนราษฎร พ.ศ. 2534 ข้อมูลในทะเบียนบ้านประกอบด้วยส่วนสำคัญ 2 ส่วนหลัก ได้แก่ ข้อมูลเกี่ยวกับบ้านและข้อมูลเกี่ยวกับบุคคลที่มีชื่ออยู่ในทะเบียนบ้าน ซึ่งบุคคลเหล่านี้อาจจะอาศัยอยู่จริงหรือไม่ก็ได้ ข้อมูลเกี่ยวกับบ้านที่ระบุในทะเบียนบ้าน ข้อมูลเกี่ยวกับบ้านในทะเบียนบ้านมีความสำคัญอย่างมาก เพราะเป็นการยืนยันตัวตนของสิ่งปลูกสร้างทางกฎหมาย โดยมีรายละเอียดดังนี้: รหัสประจำบ้าน – เป็นเลข 11 หลัก ที่ระบุถึงจังหวัด อำเภอ และลำดับของบ้านในพื้นที่ของสำนักทะเบียน รายละเอียดที่อยู่ – ระบุที่อยู่อย่างเป็นทางการ ประกอบด้วย บ้านเลขที่ หมู่ ถนน แขวงหรือตำบล เขตหรืออำเภอ และจังหวัด ชื่อหมู่บ้านหรือชื่อบ้าน – ระบุชื่อหมู่บ้านหรือโครงการที่อยู่อาศัย [...]

1/4/2568 • โดย Homeday

การถูกรางวัลหวยเป็นเรื่องที่ทำให้หลายคนตื่นเต้นและมีความสุข แต่การจัดการเงินรางวัลอย่างถูกต้องและปลอดภัยถือเป็นเรื่องสำคัญที่สุด เพื่อป้องกันปัญหาที่อาจตามมาและเพื่อการบริหารเงินอย่างชาญฉลาด ขั้นตอนแรก: เก็บความลับและเตรียมรับมือ เมื่อตรวจพบว่าถูกรางวัลหวย สิ่งแรกที่ควรทำคือเก็บความลับโดยเด็ดขาด การประกาศตัวว่าถูกรางวัลทันทีอาจนำมาซึ่งความเสี่ยงหลายประการ เริ่มจากการเก็บตั๋วหวยไว้ในที่ปลอดภัย ถ่ายรูปเก็บไว้เป็นหลักฐาน และเตรียมตรวจสอบความถูกต้องก่อนยื่นขอรับรางวัล การเตรียมตัวก่อนรับเงินรางวัล ปิดโซเชียลมีเดียชั่วคราว หลีกเลี่ยงการบอกต่อใครโดยเด็ดขาด เตรียมเอกสารประจำตัวให้พร้อม ขั้นตอนที่สอง: วางแผนทางการเงินอย่างมืออาชีพ การวางแผนทางการเงินอย่างเป็นระบบเป็นกุญแจสำคัญในการรักษาและเพิ่มพูนเงินรางวัล ควรติดต่อผู้เชี่ยวชาญทางการเงินที่น่าเชื่อถือโดยเร็วที่สุด นักวางแผนการเงินจะช่วยให้คำแนะนำในการบริหารเงินรางวัลอย่างเหมาะสม จัดการเงินรางวัลอย่างชาญฉลาด ปรึกษานักกฎหมายผู้เชี่ยวชาญ เปิดบัญชีธนาคารพิเศษ วางแผนการลงทุนระยะยาว จัดทำงบประมาณรายรับรายจ่าย ขั้นตอนที่สาม: ปกป้องตนเองและทรัพย์สิน ความปลอดภัยทางกายภาพและการป้องกันความเสี่ยงเป็นสิ่งสำคัญหลังถูกรางวัลหวย การปกป้องตนเองจากบุคคลที่อาจมีเจตนาไม่ดีถือเป็นเรื่องจำเป็น มาตรการความปลอดภัย เปลี่ยนเบอร์โทรศัพท์ พิจารณาการรักษาความปลอดภัยส่วนตัว จำกัดการติดต่อจากบุคคลแปลกหน้า เก็บข้อมูลส่วนตัวอย่างเข้มงวด สรุป การถูกรางวัลหวยไม่ใช่เพียงแค่โชคลาภ แต่ยังเป็นความรับผิดชอบที่ต้องจัดการอย่างระมัดระวัง การวางแผนที่ดี การเก็บความลับ และการป้องกันตนเองจะช่วยให้คุณสามารถใช้เงินรางวัลได้อย่างมีความสุขและปลอดภัย #หวย #เงินรางวัล #การเงิน #ความปลอดภัย #วางแผนการเงิ #สาระ

5/3/2568 • โดย Homeday

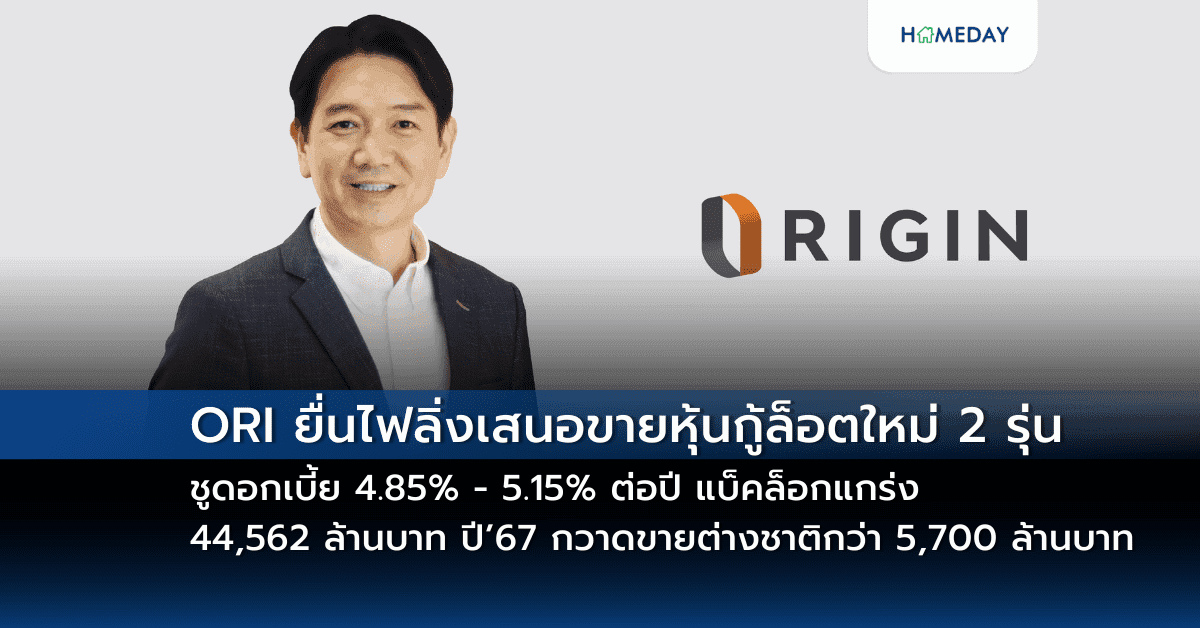

ออริจิ้น พร็อพเพอร์ตี้ เตรียมขายหุ้นกู้ล็อตใหม่ 2 รุ่น อัตราดอกเบี้ย 4.85 – 5.15% ต่อปี จ่ายดอกเบี้ยทุก 3 เดือน คาดเสนอขาย วันที่ 1-3 เมษายน 2568 ผ่าน 9 สถาบันการเงิน การันตีความน่าเชื่อถือระดับ “BBB+/Stable” จากทริสเรทติ้ง พร้อมแบ็คล็อกแกร่ง 44,562 ล้านบาท นายพีระพงศ์ จรูญเอก ประธานเจ้าหน้าที่บริหาร บริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ ORI กล่าวว่า บริษัทเตรียมเสนอขายหุ้นกู้ชนิดระบุชื่อผู้ถือ ประเภทไม่ด้อยสิทธิ ไม่มีประกัน และมีผู้แทนผู้ถือหุ้นกู้ ต่อผู้ลงทุนทั่วไป และ/หรือ ผู้ลงทุนสถาบัน หรือที่เรียกว่า Public Offering โดยหุ้นกู้ที่ออกจำหน่ายเป็นครั้งที่ 2/2568 มีจำนวน 2 รุ่น ได้แก่ รุ่นอายุ [...]

7/3/2568 • โดย Homeday

วันพฤหัสบดีที่ 6 มีนาคม พ.ศ. 2568 มูลนิธิป่อเต็กตึ๊ง นำโดย นางศิริพร กระจ่างหล้า ผู้จัดการฝ่ายสังคมสงเคราะห์ พร้อมด้วย นายรัชพร ประสงค์ทรัพย์ หัวหน้าแผนกสาธารณภัย นำทีมเจ้าหน้าที่แผนกสาธารณภัย และแผนกการเงิน/การธนาคาร ลงพื้นที่จังหวัดบึงกาฬ เพื่อเยี่ยมเยียนและให้กำลังใจโดยมอบเงินปลอบขวัญรายละ 5,000 บาท พร้อมกระเช้าสุขภาพให้แก่ผู้บาดเจ็บจากเหตุการณ์รถบัสคณะศึกษาดูงานพลิกคว่ำตกข้างทางบริเวณเขาศาลปู่โทน ตำบลบุพราหมณ์ อำเภอนาดี จังหวัดปราจีนบุรี ณ โรงพยาบาลพรเจริญ โรงพยาบาลบึงกาฬ จังหวัดบึงกาฬ รวม 13 ราย และมอบเงินช่วยเหลือแก่ครอบครัวผู้เสียชีวิตจากเหตุการณ์ดังกล่าว รายละ 20,000 บาท รวม 18 ราย โดยมี นายสมหวัง อารีย์เอื้อ รองผู้ว่าราชการจังหวัดบึงกาฬ เป็นประธานในพิธี พร้อมด้วย คณะมูลนิธิสว่างศรีวิไลธรรมสถาน จังหวัดบึงกาฬเป็นผู้ประสานงานและร่วมในพิธี ณ สำนักงานเทศบาลตำบลพรเจริญ อำเภอพรเจริญ จังหวัดบึงกาฬ โดยเมื่อวันพุธที่ 5 มีนาคม พ.ศ. 2568 [...]

5/2/2568 • โดย Homeday

การอยู่อาศัยในเมืองใหญ่ทำให้หลายครอบครัวต้องเลือกที่อยู่อาศัยใกล้ศูนย์การค้าหรือห้างสรรพสินค้า ซึ่งตามหลักฮวงจุ้ยแล้ว พื้นที่ที่มีกิจกรรมทางการค้าสูงน

4/3/2568 • โดย Homeday

การรีไฟแนนซ์บ้านเป็นทางเลือกทางการเงินที่น่าสนใจสำหรับผู้ที่มีภาระสินเชื่อบ้าน โดยเฉพาะในช่วงที่อัตราดอกเบี้ยมีการเปลี่ยนแปลง แต่หลายคนยังสงสัยว่าการรีไฟแนนซ์บ้านดีจริงหรือไม่ และจะช่วยประหยัดค่าใช้จ่ายได้มากน้อยเพียงใด บทความนี้จะช่วยไขข้อสงสัยและให้ข้อมูลที่จำเป็นในการตัดสินใจ รีไฟแนนซ์บ้านคืออะไร? การรีไฟแนนซ์บ้าน คือการนำสินเชื่อบ้านที่มีอยู่กับธนาคารเดิมไปขอสินเชื่อใหม่กับอีกธนาคารหนึ่งที่ให้เงื่อนไขและอัตราดอกเบี้ยที่ดีกว่า เป็นการโอนภาระหนี้จากธนาคารเดิมไปยังธนาคารใหม่ โดยมีวัตถุประสงค์หลักเพื่อลดภาระค่าใช้จ่ายในการผ่อนชำระรายเดือน การรีไฟแนนซ์บ้านเป็นสิทธิของผู้กู้ที่สามารถเลือกธนาคารที่ให้อัตราดอกเบี้ยและเงื่อนไขที่เหมาะสมกับตนเองมากที่สุด ซึ่งธนาคารแห่งประเทศไทยได้กำหนดให้ธนาคารต้องยินยอมให้ลูกค้าไถ่ถอนจำนองเพื่อไปรีไฟแนนซ์กับธนาคารอื่นได้ ประโยชน์ของการรีไฟแนนซ์บ้าน 1. ลดภาระการผ่อนรายเดือน การรีไฟแนนซ์บ้านช่วยลดภาระการผ่อนรายเดือนได้ผ่านหลายวิธี เช่น การได้รับอัตราดอกเบี้ยที่ต่ำกว่าเดิม การขยายระยะเวลาการผ่อนชำระให้นานขึ้น การปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถในการผ่อนชำระ ตัวอย่างเช่น หากมีภาระหนี้เหลือ 2 ล้านบาท ระยะเวลาผ่อน 20 ปี อัตราดอกเบี้ยปัจจุบัน 6% ต่อปี การรีไฟแนนซ์ไปยังธนาคารที่ให้อัตราดอกเบี้ย 4% ต่อปี จะช่วยลดค่างวดจากประมาณ 14,400 บาท เหลือ 12,100 บาท ประหยัดได้ 2,300 บาทต่อเดือน 2. เพิ่มสภาพคล่องทางการเงิน การรีไฟแนนซ์บ้านสามารถช่วยเพิ่มสภาพคล่องทางการเงินได้ด้วยการ: ขอวงเงินกู้เพิ่มตามมูลค่าบ้านที่เพิ่มขึ้น นำวงเงินส่วนต่างไปลงทุนหรือใช้จ่ายตามความจำเป็น ปรับโครงสร้างหนี้ให้สอดคล้องกับรายได้ปัจจุบัน 3. ปรับเปลี่ยนเงื่อนไขการกู้ให้เหมาะสม การรีไฟแนนซ์เปิดโอกาสให้ปรับเปลี่ยนเงื่อนไขการกู้ใหม่ได้ เช่น: เปลี่ยนจากอัตราดอกเบี้ยลอยตัวเป็นอัตราคงที่ ปรับเปลี่ยนระยะเวลาการผ่อนชำระ เพิ่มหรือลดผู้กู้ร่วม [...]