30/3/2568 • โดย Homeday

นโยบายภาครัฐมีบทบาทสำคัญอย่างยิ่งต่อตลาดอสังหาริมทรัพย์ โดยส่งผลกระทบทั้งทางตรงและทางอ้อมต่อการลงทุน การพัฒนา และการตัดสินใจซื้อขายอสังหาริมทรัพย์ ในปัจจุบัน นโยบายต่างๆ ที่ออกมาโดยภาครัฐได้สร้างพลวัตรที่ซับซ้อนและน่าสนใจให้กับตลาดอย่างมาก การเข้าใจถึงผลกระทบเหล่านี้จะช่วยให้นักลงทุนและผู้สนใจสามารถวางแผนและตัดสินใจได้อย่างมีประสิทธิภาพมากยิ่งขึ้น มาตรการทางภาษีและการเงิน: เครื่องมือสำคัญในการควบคุมตลาด รัฐบาลใช้มาตรการทางภาษีและการเงินเป็นเครื่องมือหลักในการควบคุมและกระตุ้นตลาดอสังหาริมทรัพย์ การปรับลดหย่อนภาษีสำหรับผู้ซื้อบ้านหน้าใหม่ การให้สินเชื่อดอกเบี้ยต่ำ และมาตรการช่วยเหลือทางการเงินต่างๆ ล้วนส่งผลกระทบอย่างมีนัยสำคัญ นโยบายเหล่านี้มีวัตถุประสงค์เพื่อกระตุ้นการบริโภค ลดภาระทางเศรษฐกิจ และสนับสนุนให้ประชาชนสามารถเป็นเจ้าของอสังหาริมทรัพย์ได้มากขึ้น ผลกระทบเชิงบวก การลดหย่อนภาษีทำให้ต้นทุนการซื้ออสังหาริมทรัพย์ลดลง สินเชื่ออัตราดอกเบี้ยต่ำเพิ่มโอกาสในการเป็นเจ้าของบ้าน กระตุ้นการลงทุนและการพัฒนาอสังหาริมทรัพย์ ผลกระทบเชิงลบ อาจก่อให้เกิดภาวะฟองสบู่ในตลาดอสังหาริมทรัพย์ การกระตุ้นที่มากเกินไปอาจนำไปสู่การเก็งกำไร ความไม่สมดุลระหว่างอุปสงค์และอุปทาน นโยบายผังเมืองและการพัฒนาโครงสร้างพื้นฐาน การวางผังเมืองและการพัฒนาโครงสร้างพื้นฐานเป็นอีกหนึ่งปัจจัยสำคัญที่ส่งผลกระทบต่อตลาดอสังหาริมทรัพย์ การตัดสินใจของภาครัฐในการพัฒนาระบบคมนาคม ขยายเส้นทางรถไฟฟ้า หรือสร้างเขตเศรษฐกิจพิเศษ ล้วนสร้างมูลค่าเพิ่มให้กับพื้นที่โดยรอบอย่างมหาศาล นักลงทุนและผู้ซื้อบ้านจึงให้ความสนใจกับการเปลี่ยนแปลงเหล่านี้เป็นอย่างมาก ปัจจัยสำคัญที่ส่งผลกระทบ การขยายเส้นทางคมนาคม การพัฒนาพื้นที่เขตเศรษฐกิจ การก่อสร้างสาธารณูปโภคใหม่ๆ มาตรการควบคุมการเก็งกำไรและการป้องกันฟองสบู่ รัฐบาลได้ออกมาตรการต่างๆ เพื่อควบคุมการเก็งกำไรในตลาดอสังหาริมทรัพย์ ซึ่งรวมถึงการควบคุมสินเชื่อ การกำหนดอัตราเงินดาวน์ และการจำกัดการปล่อยสินเชื่อ มาตรการเหล่านี้มีจุดประสงค์เพื่อป้องกันไม่ให้เกิดภาวะฟองสบู่และรักษาเสถียรภาพของตลาด เครื่องมือในการควบคุม การควบคุมสัดส่วนเงินกู้ต่อมูลค่าหลักประกัน การกำหนดเกณฑ์การปล่อยสินเชื่อที่เข้มงวด การติดตามและประเมินความเสี่ยงอย่างต่อเนื่อง นโยบายสนับสนุนที่อยู่อาศัยสำหรับกลุ่มพิเศษ รัฐบาลยังได้ออกนโยบายเพื่อสนับสนุนที่อยู่อาศัยสำหรับกลุ่มต่างๆ เช่น เกษตรกร ผู้มีรายได้น้อย และคนรุ่นใหม่ ผ่านโครงการบ้านประชารัฐ [...]

25/2/2568 • โดย Homeday

การเป็นเจ้าของบ้านและคอนโดมิเนียมเปรียบเสมือนการลงทุนในชีวิตอย่างหนึ่ง เพราะการมีบ้านและคอนโดพร้อมอยู่เป็นของตัวเองไม่ใช่เพียงแค่การมีที่อยู่อาศัยไว้สำหรับพักผ่อนเท่านั้น แต่บ้านและคอนโดมิเนียมที่เป็นกรรมสิทธิ์ของคุณจะกลายเป็น “พื้นที่” ที่สามารถเติมเต็มความสุขและยกระดับคุณภาพชีวิตได้ในหลายมิติ พร้อมทั้งข้อดีที่เกี่ยวข้องกับชีวิตประจำวันอีกมาก หากคุณกำลังลังเลและคิดที่จะซื้อคอนโดมิเนียมหรือบ้านหลังแรกเป็นของตัวเองกันอยู่ มาสำรวจข้อดีที่น่าสนใจกันเลย ความเป็นส่วนตัว : ได้พื้นที่ส่วนตัวที่เป็นของคุณอย่างแท้จริง การเช่าคอนโดมิเนียมหรือที่อยู่อาศัยมักมาพร้อมข้อจำกัดในด้านความเป็นส่วนตัวที่ไม่อาจเลี่ยงได้ เช่น การมีกฎระเบียบจากเจ้าของบ้านหรือผู้ให้เช่า ความใกล้ชิดของรั้วบ้านหรือเพื่อนบ้านที่มีมากเกินไป สิ่งเหล่านี้อาจทำให้คุณรู้สึกอึดอัดและไม่สามารถเป็นตัวเองได้อย่างเต็มที่ การซื้อคอนโดมิเนียมหรือบ้านเป็นของตัวเองจะช่วยให้คุณสามารถหลีกหนีความวุ่นวายจากผู้คนที่พลุกพล่าน บริหารจัดการพื้นที่ของตนเองได้อย่างสะดวก เช่น อิสระในการตกแต่ง สามารถออกแบบบ้านหรือคอนโดพร้อมอยู่ให้สะท้อนความเป็นตัวเองได้อย่างอิสระ ไม่ว่าจะเป็นสไตล์การตกแต่ง การเลือกเฟอร์นิเจอร์ สีสันของห้อง ฯลฯ ซึ่งถ้าคุณเช่าอยู่อาศัย แน่นอนว่าการตกแต่งห้องย่อมเป็นไปตามความชอบของผู้ให้เช่า สร้างพื้นที่สงบสำหรับครอบครัว การมีบ้านเป็นของตัวเองนั้น คุณสามารถจัดสรรพื้นที่ให้มีความเป็นส่วนตัวได้ตั้งแต่พื้นที่ภายในบ้าน เช่น การจัดพื้นที่สวนเล็ก ๆ ของครอบครัวหรือทำห้องอ่านหนังสือที่สงบเงียบ ต่างกับบ้านเช่าที่ปรับเปลี่ยนอะไรได้ไม่มากนัก จัดกิจกรรมได้อย่างใจคิด นอกเหนือจากการพักผ่อนในทุก ๆ วันแล้ว บ้านและคอนโดพร้อมอยู่ยังเอื้ออำนวยให้เจ้าของจัดกิจกรรมส่วนตัวได้ตามต้องการ สามารถชวนเพื่อนหรือเชิญคนสำคัญมาเยี่ยมเยียนได้ตลอดเวลา เพียงแค่ไม่รบกวนเพื่อนบ้านรอบข้างเท่านั้น ความยืดหยุ่น : พื้นที่ที่สามารถปรับเปลี่ยนได้ตามช่วงชีวิตที่เปลี่ยนไป หากคุณเลือกเช่าห้องหรือซื้อคอนโดมิเนียมไว้สำหรับอยู่อาศัย แน่นอนว่าต้องมีข้อจำกัดด้านความยืดหยุ่นในการปรับเปลี่ยนพื้นที่ เนื่องจากเป็นสิทธิ์ของเจ้าของบ้านหรือเจ้าของห้องในการออกแบบพร้อมกำหนดข้อปฎิบัติไว้เพื่อรักษาสภาพของห้องให้สมบูรณ์หรือเกิดความเสียหายน้อยที่สุด การมีบ้านหรือคอนโดพร้อมอยู่เป็นของตัวเองจึงตอบโจทย์กว่า เพราะสามารถปรับเปลี่ยนบ้านให้เหมาะกับไลฟ์สไตล์ที่เปลี่ยนแปลงไปหรือให้ตรงความต้องการของแต่ละช่วงชีวิต ยิ่งถ้าใครวางแผนอยู่อาศัยที่เดิมในระยะยาว ก็จะสามารถคิดแพลนปรับเปลี่ยนพื้นที่ให้ตอบสนองความต้องการในแต่ละช่วงชีวิตได้ง่าย ตัวอย่างเช่น สร้างห้องทำงาน สำหรับการทำงานจากบ้าน [...]

15/3/2568 • โดย Homeday

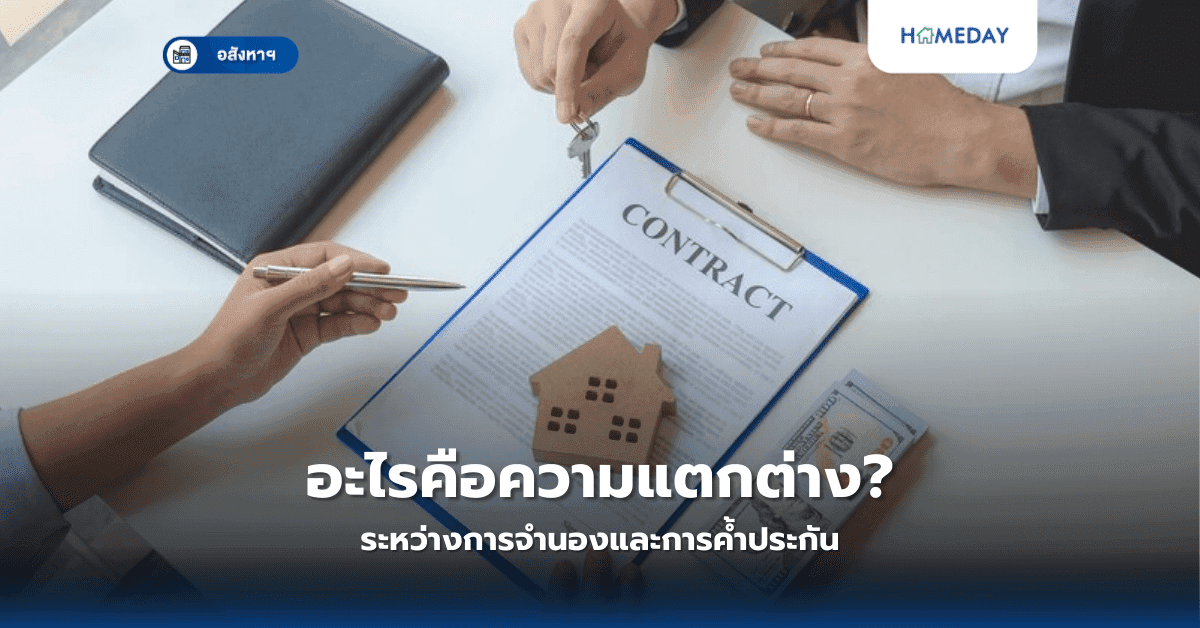

เส้นทางสู่การเป็นเจ้าของอสังหาริมทรัพย์ การเป็นเจ้าของบ้านเป็นความฝันของใครหลายคน แต่กระบวนการทางการเงินที่เกี่ยวข้องมักสร้างความสับสนให้กับผู้ที่กำลังเริ่มต้น โดยเฉพาะอย่างยิ่งเรื่องของการจำนองและการค้ำประกัน ซึ่งมักถูกเข้าใจผิดอยู่บ่อยครั้ง บทความนี้จะช่วยให้คุณเข้าใจความแตกต่างอย่างชัดเจน และสามารถตัดสินใจทางการเงินได้อย่างมั่นใจ การจำนอง: หลักประกันทางกฎหมายสำหรับสินเชื่อ การจำนองเป็นกระบวนการทางกฎหมายที่ผู้กู้โอนสิทธิในอสังหาริมทรัพย์ให้กับสถาบันการเงินเพื่อเป็นหลักประกันเงินกู้ ในขณะที่ผู้กู้ยังคงครอบครองและใช้ประโยชน์จากทรัพย์สินนั้นได้ หลักการสำคัญของการจำนองประกอบด้วย: สิทธิในทรัพย์สิน: เมื่อทำการจำนอง สถาบันการเงินจะมีสิทธิในทรัพย์สินที่ใช้ค้ำประกัน หากผู้กู้ไม่สามารถชำระหนี้ได้ สถาบันการเงินมีสิทธิยึดทรัพย์สินเพื่อชดใช้หนี้ เงื่อนไขการกู้: สัญญาจำนองจะระบุรายละเอียดต่างๆ เช่น วงเงินกู้ อัตราดอกเบี้ย ระยะเวลาการกู้ และเงื่อนไขการชำระคืน การประเมินมูลค่า: สถาบันการเงินจะทำการประเมินมูลค่าทรัพย์สินเพื่อกำหนดวงเงินกู้ที่เหมาะสม โดยทั่วไปจะให้กู้ไม่เกิน 80-90% ของมูลค่าทรัพย์สิน การค้ำประกัน: การรับผิดชอบร่วมกันในหนี้ การค้ำประกันมีความแตกต่างจากการจำนองอย่างสิ้นเชิง เป็นกระบวนการที่บุคคลอื่นยอมรับผิดชอบหนี้แทนผู้กู้หากผู้กู้ไม่สามารถชำระหนี้ได้ ลักษณะสำคัญของการค้ำประกันประกอบด้วย: ความรับผิดชอบร่วม: ผู้ค้ำประกันจะต้องรับผิดชอบการชำระหนี้ทั้งหมดหากผู้กู้ไม่สามารถชำระได้ ความเสี่ยงส่วนบุคคล: ผู้ค้ำประกันจะต้องมีความมั่นคงทางการเงินและมีความน่าเชื่อถือ สถาบันการเงินจะประเมินความสามารถในการชำระหนี้ของผู้ค้ำประกัน ขอบเขตความรับผิดชอบ: การค้ำประกันอาจครอบคลุมเฉพาะเงินต้นหรือรวมถึงดอกเบี้ยและค่าใช้จ่ายอื่นๆ ขึ้นอยู่กับข้อตกลง ความแตกต่างหลักระหว่างการจำนองและการค้ำประกัน ด้านหลักประกัน การจำนอง: ใช้ทรัพย์สินเป็นหลักประกัน การค้ำประกัน: ใช้บุคคลเป็นหลักประกัน สิทธิในทรัพย์สิน การจำนอง: สถาบันการเงินมีสิทธิในทรัพย์สิน การค้ำประกัน: ไม่มีสิทธิในทรัพย์สิน ความเสี่ยง การจำนอง: [...]

19/1/2569 • โดย Homeday

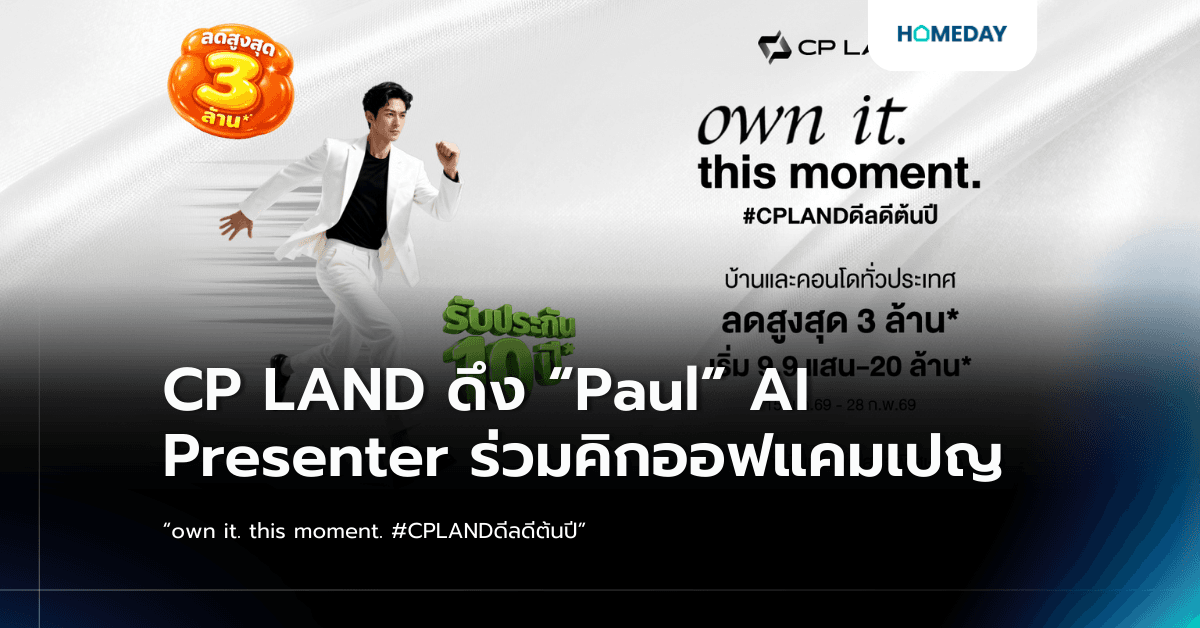

19 มกราคม 2569, กรุงเทพฯ — บริษัท ซี.พี. แลนด์ จำกัด (มหาชน) หรือ CP LAND เปิดตัวแคมเปญต้นปี “own it. this moment. #CPLANDดีลดีต้นปี” ครอบคลุมบ้านและคอนโดทั้งโครงการใหม่และโครงการพร้อมอยู่ทั่วประเทศ ต้อนรับการเริ่มต้นปีด้วยข้อเสนอพิเศษที่ออกแบบมาเพื่อช่วยให้การเป็นเจ้าของบ้านคุณภาพเป็นเรื่องง่ายและคุ้มค่ามากยิ่งขึ้น คุณ ดำรงศักดิ์ ถุงเงิน ผู้อำนวยการอาวุโส ฝ่ายขายและการตลาดโครงการ บริการหลังการขายและลูกค้าสัมพันธ์ CP LAND เปิดเผยว่า CP LAND เชื่อว่าบ้านที่ดี คือจุดเริ่มต้นของชีวิตที่มีความสุข แคมเปญ own it. this moment. #CPLANDดีลดีต้นปี จึงถูกพัฒนาขึ้นเพื่อสนับสนุนให้ทุกคนเริ่มต้นได้อย่างมั่นใจ ด้วยโครงการที่มีคุณภาพ ข้อเสนอที่ดีที่สุดในช่วงต้นปี และการดูแลที่ครบตั้งแต่วันแรกไปจนถึงระยะยาว หนึ่งในไฮไลต์ของแคมเปญนี้ คือการนำ ‘Paul’ AI Presenter เข้ามาเป็นผู้ถ่ายทอดเรื่องราวและสิทธิประโยชน์ของแคมเปญ เพื่อช่วยสื่อสารข้อมูลต่าง ๆ ให้เข้าใจง่าย ชัดเจน และเข้าถึงได้ในทุกแพลตฟอร์ม [...]

20/6/2568 • โดย Homeday

แสนสิริ ตอกย้ำตัวจริงผู้นำด้านดีไซน์ ยกระดับดีไซน์การออกแบบอย่างสร้างสรรค์ไปอีกขั้นสู่โลกแห่งศิลปะ ครั้งแรกของการ Collaboration ร่วมกันกับ 5 ศิลปินระดับแนวหน้าและศิลปินหน้าใหม่ของไทย รังสรรค์กระเป๋าโอนกรรมสิทธิ์ผ่านงานศิลปะเพ้นต์มือ Limited Edition เพียง 18 ใบภายใต้โปรเจ็กต์ “SANSIRI ARTIST-MADE” ยกระดับประสบการณ์การโอนกรรมสิทธิ์ให้กลายเป็นงานศิลปะที่จับต้องได้ ตอกย้ำแนวคิดการออกแบบชีวิตของแสนสิริ ที่ไม่ได้จำกัดอยู่แค่พื้นที่อยู่อาศัย แต่ขยายไปสู่ประสบการณ์และการใช้ชีวิตที่ครอบคลุมทุกมิติอย่างพิถีพิถัน ทำให้การเป็นเจ้าของบ้านของแสนสิริ ไม่ใช่แค่การได้บ้านหลังใหม่ แต่เป็นการเริ่มต้นการใช้ชีวิตที่ได้รับประสบการณ์ที่ไม่เหมือนใครและเป็นแรงบันดาลใจได้ในทุกๆวัน “SANSIRI ARTIST-MADE” เกิดจากการต่อยอดแนวคิด “The Livable Beauty” จาก Sansiri Design Collection ที่เชื่อมั่นว่าความงามไม่ได้หยุดอยู่แค่การมองเห็น แต่ต้องสัมผัสได้และใช้งานได้จริงในชีวิตประจำวัน จนเกิดเป็นการร่วมมือกับ 5 ศิลปินไทย เพื่อนำเสนอมิติใหม่ของศิลปะที่ไม่ได้อยู่แค่กรอบรูปบนผนัง แต่เป็นงานศิลปะที่เป็นทั้ง Everyday use และใช้ตกแต่งบ้านได้อย่างสวยงาม ผ่านการมอบกระเป๋าโอนกรรมสิทธิ์เพ้นต์มือที่มีเพียง 3 ใบต่อโครงการ จากทั้งหมด 6 โครงการของแสนสิริ Narasiri Bangna KM.10 X PARNARTS (ครูปาน [...]

17/4/2568 • โดย Homeday

การเป็นเจ้าของบ้านเป็นความฝันของใครหลายคน แต่การเตรียมตัวเพื่อยื่นกู้สินเชื่อบ้านเป็นเรื่องที่ต้องวางแผนอย่างรอบคอบ ไม่ใช่แค่เลือกบ้านที่ชอบและยื่นเรื่องขอกู้เท่านั้น บทความนี้รวบรวมเทคนิคสำคัญในการเตรียมตัวก่อนยื่นกู้ พร้อมวิธีคำนวณวงเงินกู้ที่เหมาะสมกับรายได้ของคุณ เพื่อให้ได้รับการอนุมัติสินเชื่อบ้านอย่างราบรื่นและได้วงเงินสูงตามที่ต้องการ รู้ก่อนกู้: วิธีคำนวณวงเงินสินเชื่อบ้านที่เหมาะกับคุณ การประเมินความสามารถในการกู้ซื้อบ้านด้วยตัวเองเป็นขั้นตอนแรกที่สำคัญ ก่อนที่จะไปติดต่อสถาบันการเงิน ซึ่งช่วยให้คุณวางแผนการเงินได้เหมาะสมและเลือกบ้านที่อยู่ในงบประมาณของตัวเอง มาดูวิธีคำนวณวงเงินกู้กันดังนี้ ขั้นตอนที่ 1: ประเมินรายได้ของตัวเอง รายได้เป็นปัจจัยหลักที่สถาบันการเงินใช้ในการพิจารณาวงเงินกู้สูงสุดที่คุณสามารถขอได้ โดยทั่วไปแล้ว สถาบันการเงินมักกำหนดให้ภาระผ่อนชำระต่อเดือนไม่ควรเกิน 40% ของรายได้สุทธิ ตัวอย่างการคำนวณ: หากคุณมีรายได้ 30,000 บาทต่อเดือน ค่างวดผ่อนบ้านสูงสุดที่คุณสามารถรับภาระได้คือ 30,000 × 40% = 12,000 บาทต่อเดือน ขั้นตอนที่ 2: นำภาระหนี้สินมาหักออก หากคุณมีภาระหนี้อื่นๆ อยู่แล้ว เช่น ผ่อนรถหรือผ่อนสินค้าต่างๆ สถาบันการเงินจะนำภาระหนี้เหล่านี้มาหักออกจากรายได้ เพื่อประเมินความสามารถในการผ่อนชำระที่แท้จริง ตัวอย่างการคำนวณ: รายได้ 30,000 บาทต่อเดือน มีภาระผ่อนรถ 6,000 บาทต่อเดือน รายได้สุทธิหลังหักภาระหนี้ = 30,000 – 6,000 = 24,000 บาท [...]

29/9/2568 • โดย Homeday

ในปี 2568 ตลาดอสังหาริมทรัพย์ไทยยังคงเผชิญแรงกดดันจากหลายปัจจัยทั้งเศรษฐกิจชะลอตัว หนี้ครัวเรือนแตะระดับสูงราว 90% ต่อผลิตภัณฑ์มวลรวมของประเทศ (GDP) รวมถึงนโยบายเข้มงวดด้านการปล่อยสินเชื่อของธนาคาร ส่งผลให้ผู้ซื้อบ้านจำนวนมาก “กู้ไม่ผ่าน” ถึงแม้จะมีรายได้ประจำและตั้งใจซื้อบ้านเป็นของตัวเองก็ตาม จากสถานการณ์ดังกล่าว บริษัท สัมมากร จำกัด (มหาชน) เล็งเห็นถึงความท้าทายของตลาดอสังหาริมทรัพย์ในปัจจุบัน ประกอบกับเข้าใจและพร้อมที่จะเป็นส่วนหนึ่งในการแก้ไขความกังวลใจของลูกค้า จึงมอบบริการพิเศษ “Home Financial Specialist” ผู้เชี่ยวชาญด้านการเงินที่ทำหน้าที่มากกว่าพนักงานขาย แต่เป็นเสมือน “เพื่อนคู่คิด” ที่พร้อมจะดูแลลูกค้าในทุกขั้นตอนด้านการเงิน ตั้งแต่การวางแผนเตรียมเอกสาร ประสานงานกับธนาคารไปจนถึงให้คำปรึกษาเรื่องการเงินหลังจากได้รับบ้าน เพื่อให้เส้นทางสู่การมีบ้านในฝันของลูกค้าราบรื่นและเป็นไปได้จริง นายชัชวีร์ พรปราโมทย์ ประธานเจ้าหน้าที่ฝ่ายปฏิบัติการ หรือ COO บริษัท สัมมากร จำกัด (มหาชน) ผู้พัฒนาอสังหาริมทรัพย์ชั้นนำของประเทศไทยมากว่า 55 ปี เปิดเผยว่า “ปัจจัยหลักที่ทำให้ตลาดอสังหาริมทรัพย์ปีนี้ชะลอตัว ไม่ใช่เพราะคนไม่อยากซื้อบ้าน แต่สาเหตุหลักมาจากข้อจำกัดเงื่อนไขด้านสินเชื่อบางประการ อาทิ การเตรียมพร้อมด้านเอกสาร หรือ ความกังวลในภาระหนี้สินที่มีอยู่ เพื่อแก้ไขปัญหาดังกล่าวและเพิ่มความเชื่อมั่นให้กับลูกค้า เราจึงตั้งทีม “Home Financial Specialist” ขึ้นมา [...]

13/9/2567 • โดย Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี เดินหน้ามอบบริการและประสบการณ์ที่ดีเพื่อส่งเสริมให้คนไทยเข้าถึงสินเชื่อและกู้ยืมอย่างเหมาะสม ทั้งยังช่วยส่งเสริมให้มีคุณภาพชีวิตที่ดีขึ้นด้วยการเป็นเจ้าของบ้านและรถยนต์ในฝันได้ตามต้องการ โดยมีผู้เชี่ยวชาญด้านสินเชื่อแบบครบวงจรคอยให้คำปรึกษาตลอดจนอำนวยความสะดวกด้านการสมัครสิ

23/2/2567 • โดย Homeday

เสนาดีเวลลอปเม้นท์ เดินแผนตามพันธกิจของบริษัท “เพิ่มความสามารถในการเข้าถึงที่อยู่อาศัย” ร่วมเป็นส่วนหนึ่งในการแก้ปัญหาการเป็นเจ้าของบ้านยาก และสินเชื่อบ้านกู้ไม่ผ่าน ได้ฤกษ์เปิดตัว “เงินสดใจดี” ผู้ช่วยทางการเงินเพื่อการซื้อบ้านครบวงจร ชูจุดเด่นทั้งให้บริการคำปรึกษา และโปรแกรมด้านสินเชื่อ ที่อยู่อาศั

17/10/2567 • โดย Homeday

บริษัท แอสเซทไวส์ จำกัด (มหาชน) ผู้พัฒนาอสังหาริมทรัพย์ชั้นนำ มอบโอกาสพิเศษในการเป็นเจ้าของบ้านผ่านแคมเปญใหม่ล่าสุด “เบาใจ” ที่มาพร้อมข้อเสนอสุดพิเศษเพียงจองบ้าน 4 โครงการที่เข้าร่วม เพื่อมอบความสุขจากการมีบ้านให้แก่ทุกครอบครัว ตอบโจทย์ความต้องการของผู้ที่มองหาบ้านในราคาที่เข้าถึงได้ โดยมอบโปรโมชันส

11/3/2568 • โดย Homeday

การจำนอง: เครื่องมือทางการเงินที่ปลอดภัยและมีเงื่อนไข การจำนองเป็นเครื่องมือทางการเงินที่สำคัญในวงการอสังหาริมทรัพย์ ซึ่งเป็นกระบวนการที่เจ้าของทรัพย์สินนำอสังหาริมทรัพย์ของตนไปค้ำประกันเงินกู้กับสถาบันการเงิน โดยมีหลักการทำงานที่ชัดเจนและมีความคุ้มครองทั้งสองฝ่าย ในกระบวนการจำนอง เจ้าของทรัพย์สินจะยังคงครอบครองและใช้ประโยชน์จากอสังหาริมทรัพย์นั้นได้ตามปกติ แต่สถาบันการเงินจะมีสิทธิในการยึดทรัพย์หากผู้กู้ไม่สามารถชำระหนี้ได้ตามข้อตกลง กระบวนการนี้มีความโปร่งใสและมีกฎหมายรองรับอย่างชัดเจน ทำให้ทั้งผู้กู้และสถาบันการเงินมีความมั่นใจในการทำธุรกรรม คุณสมบัติสำคัญของการจำนอง ประกอบด้วย: การกำหนดวงเงินกู้ขึ้นอยู่กับมูลค่าของทรัพย์สิน อัตราดอกเบี้ยที่มีความยืดหยุ่นและต่ำกว่าสินเชื่อประเภทอื่น ระยะเวลาการผ่อนชำระที่ยาวนาน (โดยปกติ 10-30 ปี) การคุ้มครองสิทธิของทั้งผู้กู้และผู้ให้กู้ตามกฎหมาย การขายฝาก: ทางเลือกทางกฎหมายที่ซับซ้อนกว่า การขายฝากเป็นรูปแบบการโอนกรรมสิทธิ์ที่มีความแตกต่างจากการจำนองอย่างสิ้นเชิง ในกระบวนการนี้ เจ้าของทรัพย์สินจะขายทรัพย์สินให้กับผู้ซื้อฝาก แต่มีสิทธิในการไถ่คืนทรัพย์สินภายในระยะเวลาที่กำหนด หลักการสำคัญของการขายฝาก: โอนกรรมสิทธิ์การเป็นเจ้าของทรัพย์สินให้กับผู้ซื้อฝากทันที มีระยะเวลาไถ่คืนที่ตกลงกันไว้ล่วงหน้า ราคาไถ่คืนจะเป็นไปตามข้อตกลงในสัญญา ผู้ขายฝากยังคงมีสิทธิในการใช้ประโยชน์จากทรัพย์สินในระหว่างระยะเวลาไถ่คืน ความแตกต่างที่สำคัญระหว่างจำนองและขายฝาก ด้านกรรมสิทธิ์ การจำนอง: เจ้าของทรัพย์สินยังคงครอบครองกรรมสิทธิ์ การขายฝาก: กรรมสิทธิ์ถูกโอนไปยังผู้ซื้อฝากทันที ระยะเวลาและเงื่อนไข การจำนอง: มีกำหนดระยะเวลาการชำระหนี้ที่ชัดเจน การขายฝาก: มีระยะเวลาไถ่คืนตามข้อตกลง ความเสี่ยง การจำนอง: ความเสี่ยงต่ำกว่า มีกฎหมายคุ้มครอง การขายฝาก: ความเสี่ยงสูงกว่า ขึ้นอยู่กับข้อตกลงในสัญญา วัตถุประสงค์ การจำนอง: เพื่อกู้ยืมเงินโดยใช้ทรัพย์สินค้ำประกัน การขายฝาก: เพื่อระดมทุนหรือแก้ปัญหาทางการเงินเฉพาะหน้า ข้อควรระวังในการเลือกใช้ การตัดสินใจเลือกระหว่างจำนองและขายฝากต้องพิจารณาอย่างรอบคอบ [...]

12/3/2568 • โดย Homeday

สัญญาเช่า: การใช้งานโดยไม่มีสิทธิเป็นเจ้าของ สัญญาเช่าเป็นข้อตกลงทางกฎหมายที่ให้สิทธิผู้เช่าในการใช้ทรัพย์สินของผู้ให้เช่าชั่วระยะเวลาหนึ่ง โดยมีการชำระค่าเช่าเป็นรายเดือนหรือรายปี ลักษณะสำคัญของสัญญาเช่ามีดังนี้: สิทธิการใช้งาน: ผู้เช่ามีสิทธิใช้ทรัพย์สินเพียงอย่างเดียว โดยไม่มีกรรมสิทธิ์เป็นเจ้าของ ความยืดหยุ่น: สามารถย้ายออกเมื่อครบสัญญาได้โดยไม่มีภาระผูกพัน ค่าใช้จ่าย: ชำระเพียงค่าเช่าและค่าใช้จ่ายที่เกี่ยวข้อง ระยะเวลา: มักมีการทำสัญญาระยะสั้น ตั้งแต่ 1-3 ปี ข้อดีของสัญญาเช่า มีความคล่องตัวสูง ไม่ต้องรับภาระในการซ่อมแซมอสังหาริมทรัพย์ เหมาะสำหรับผู้ที่ต้องการความยืดหยุ่นในการอยู่อาศัย ลดภาระทางการเงินระยะยาว ข้อจำกัดของสัญญาเช่า ไม่มีสิทธิในการปรับปรุงหรือดัดแปลงสถานที่ อาจถูกขอขึ้นค่าเช่าได้เมื่อสิ้นสุดสัญญา ไม่ได้สร้างทรัพย์สินหรือมูลค่าเพิ่มให้ตนเอง สัญญาเช่าซื้อ: ก้าวแรกสู่การเป็นเจ้าของ สัญญาเช่าซื้อเป็นข้อตกลงที่มีความซับซ้อนมากกว่าสัญญาเช่าปกติ โดยมีเป้าหมายให้ผู้เช่าสามารถเป็นเจ้าของทรัพย์สินในอนาคต ลักษณะสำคัญประกอบด้วย: สิทธิการเป็นเจ้าของ: มีสิทธิที่จะซื้อทรัพย์สินเมื่อครบเงื่อนไขในสัญญา การชำระเงิน: ประกอบด้วยค่าเช่าและเงินส่วนหนึ่งที่นำไปคำนวณเป็นมูลค่าของทรัพย์สิน ระยะเวลา: มักมีสัญญาระยะยาว 5-30 ปี การโอนกรรมสิทธิ์: เมื่อชำระครบตามเงื่อนไข จะได้กรรมสิทธิ์เป็นเจ้าของอย่างสมบูรณ์ ข้อดีของสัญญาเช่าซื้อ มีโอกาสเป็นเจ้าของทรัพย์สินในอนาคต สามารถปรับปรุงหรือตกแต่งได้ภายใต้ข้อตกลง สร้างทรัพย์สินและมูลค่าเพิ่มให้ตนเอง มีการผ่อนชำระที่ยาวนานกว่าสินเชื่อทั่วไป ข้อจำกัดของสัญญาเช่าซื้อ ดอกเบี้ยและค่าใช้จ่ายโดยรวมสูงกว่าการซื้อปกติ หากผิดนัดชำระอาจถูกยึดทรัพย์ มีข้อผูกพันทางกฎหมายที่ซับซ้อน การเลือกระหว่างสัญญาเช่าและสัญญาเช่าซื้อ การตัดสินใจขึ้นอยู่กับปัจจัยหลายประการ: สถานะทางการเงิน เป้าหมายระยะยาว [...]