การกู้ร่วมนั้น เปรียบเสมือนการตัดสินใจลงเรือลำเดียวกันค่ะ คือการยอมรับการมีภาระหนี้สินร่วมกัน ดังนั้น เงื่อนไขของการกู้ร่วม จึงอนุญาตให้เฉพาะครอบครัว สายเลือด และคู่รักเท่านั้น กลุ่มเพื่อน คนรู้จัก จึงไม่สามารถยื่นกู้ร่วมกันได้นั่นเองค่ะ การกู้ร่วม แม้จะมีข้อดีในการได้วงเงินเพิ่ม หรือขออนุมัติได้ง่ายมากขึ้น แต่ก็มีหลายข้อควรรู้ ที่ต้องเตรียมรับมือเอาไว้ในกรณี Worst case ด้วยค่ะ เพื่อให้เราได้ตัดสินใจ และพิจารณาให้แน่ใจเสียก่อน ว่าควรที่จะกู้ร่วมหรือไม่ โดยทาง Homeday ได้แบ่ง 10 หัวข้อหลัก ๆ ที่คนอยากกู้ร่วมต้องรู้เอาไว้ให้เป็นที่เรียบร้อยแล้ว จะมีอะไรบ้างนั้น ไปดูกันเลยค่ะ

@homeday.co.th กู้ร่วมคืออะไร? ข้อควรรู้ก่อนตัดสินใจกู้ร่วม #บ้านหลังแรก #กู้ร่วม #รู้หรือไม่ #เงินกู้ ♬ SUN GOES DOWN – Andreas Roehrig

1. กู้ร่วมคืออะไร

- กู้ร่วม คือ การทำสัญญายื่นกู้ ที่ผู้กู้เป็นหนี้ก้อนเดียวกัน รับผิดชอบหนี้ร่วมกัน โดยอาจแบ่งชำระหนี้เท่ากัน เช่น พี่น้องสายเลือดเดียวกัน ยื่นกู้จำนวน 1 ล้านบาท พี่ต้องชำระหนี้ทั้งหมด 5 แสนบาท และน้องต้องชำระอีก 5 แสนบาท

- ในกรณีที่มีผู้กู้คนใดคนหนึ่งผิดนัดชำระหนี้ ในฐานของคำว่า “รับผิดชอบร่วมกัน” นั่นเท่ากับว่า ผู้กู้รายอื่น ๆ จากการกู้ร่วมนี้ จะต้องชำระหนี้แทน

- โดยปกติแล้วจะกู้ร่วมได้ไม่เกิน 3 คน ขึ้นอยู่กับแต่ละธนาคาร

- สามารถกู้ร่วมได้เฉพาะในสินเชื่อธุรกิจและสินเชื่ออสังหาริมทรัพย์เท่านั้น

- หากเกิดกรณียึดทรัพย์เพื่อไปขายทอดตลาด แต่จำนวนเงินที่ได้น้อยกว่ายอดหนี้คงค้าง ผู้กู้ร่วมทั้งหมด ก็ยังคงต้องรับผิดชอบในการชำระหนี้ต่อไป

- บางกรณีผู้กู้ร่วมอาจเป็นแค่ในนาม เพื่อเพิ่มฐานรายได้ของผู้กู้ให้เพียงพอต่อการผ่อนชำระหนี้ในวงเงินที่ต้องการ ไม่จำเป็นต้องจ่ายหนี้คนละครึ่งก็ได้ ทั้งหมดแล้วแต่จะตกลงร่วมกัน

- ดอกเบี้ยบ้านสำหรับลดหย่อนภาษีจะถูกหารเฉลี่ยด้วยเช่นกัน

2. ข้อดีของการกู้ร่วม

- ธนาคารอนุมัติสินเชื่อง่ายขึ้น : เพราะมองว่าผู้กู้ มีผู้ร่วมรับผิดชอบภาระหนี้ เพิ่มความน่าเชื่อถือว่าจะสามารถชำระหนี้ได้ตามกำหนด ยิ่งผู้กู้ร่วมมีหน้าที่การงานมั่นคง มีสุขภาพร่างกายแข็งแรง ก็ยิ่งเพิ่มความง่ายในการอนุมัติสินเชื่อได้มากขึ้นเท่านั้น

- ได้วงเงินสูงขึ้น : การกู้ร่วม คือการพิจารณาจากรายได้ของผู้กู้ร่วมทั้งหมดรวมกัน นั่นจึงเป็นเหตุที่ทำให้สามารถขอวงเงินที่สูงมากขึ้นได้

3. ใครกู้ ร่วมกันได้บ้าง

- สามี-ภรรยา : ในที่นี้จะหมายถึงผู้ที่จดหรือไม่จดทะเบียนสมรสก็ได้ แต่หากไม่ได้จดทะเบียนสมรส ก็จะต้องแสดงหลักฐานการเป็นสามี-ภรรยา เช่น ภาพถ่ายงานแต่างงาน, การ์ดแต่งงาน, หนังสือรับรองบุตร หรือมีบุตรร่วมกัน เป็นต้น

- พ่อ แม่ ลูก พี่น้อง หรือญาติ : สายโลหิตเดียวกัน และ/หรือ นามสกุลเดียวกัน ในกรณีที่เป็นพี่น้องกันแท้ ๆ แต่ใช้นามสกุลต่างกัน ต้องยื่นหลักฐานแสดงทะเบียนบ้านหรือสูติบัตรที่ระบุว่ามีพ่อแม่คนเดียวกัน ในกรณีของญาติ เช่น ลูกพี่ลูกน้อง ลุง ป้า น้า อา หากมีนามสกุลเดียวกัน หรือมีความสัมพันธ์ทางเครือญาติ ก็สามารถยื่นกู้ร่วมกันได้ แต่จะผ่านหรือไม่ผ่าน ก็ขึ้นอยู่กับการพิจารณาของทางธนาคารร่วมด้วย

- คู่รัก LGBTQ+ : กรณีนี้ จะมีแค่ธนาคารกรุงศรีอยุธยา, ธนาคารกสิกรไทย และธนาคารยูโอบีเท่านั้น ที่ให้คู่รัก LGBTQ+ สามารถกู้ร่วมกันได้ โดยจะต้องมีเอกสารรับรองการอยู่ร่วมกัน สามารถกู้ได้สูงสุด 90-95% พิจารณาขึ้นอยู่กับความมั่นคงทางอาชีพเป็นหลัก

4. คุณสมบัติของผู้กู้ร่วม

- มีรายได้ต่อเดือนไม่ต่ำกว่าระดับที่กำหนด ส่วนใหญ่ต้องไม่ต่ำกว่า 15,000 บาทต่อเดือน

- มีอาชีพและรายได้มั่นคง

- บรรลุนิติภาวะแล้ว

- ไม่มีภาระหนี้มากเกินไป

- ไม่มีประวัติผิดนัดชำระหนี้ ไม่มีประวัติเสียหายด้านการเงิน และไม่ติดเครดิตบูโรหรือแบล็กลิสต์

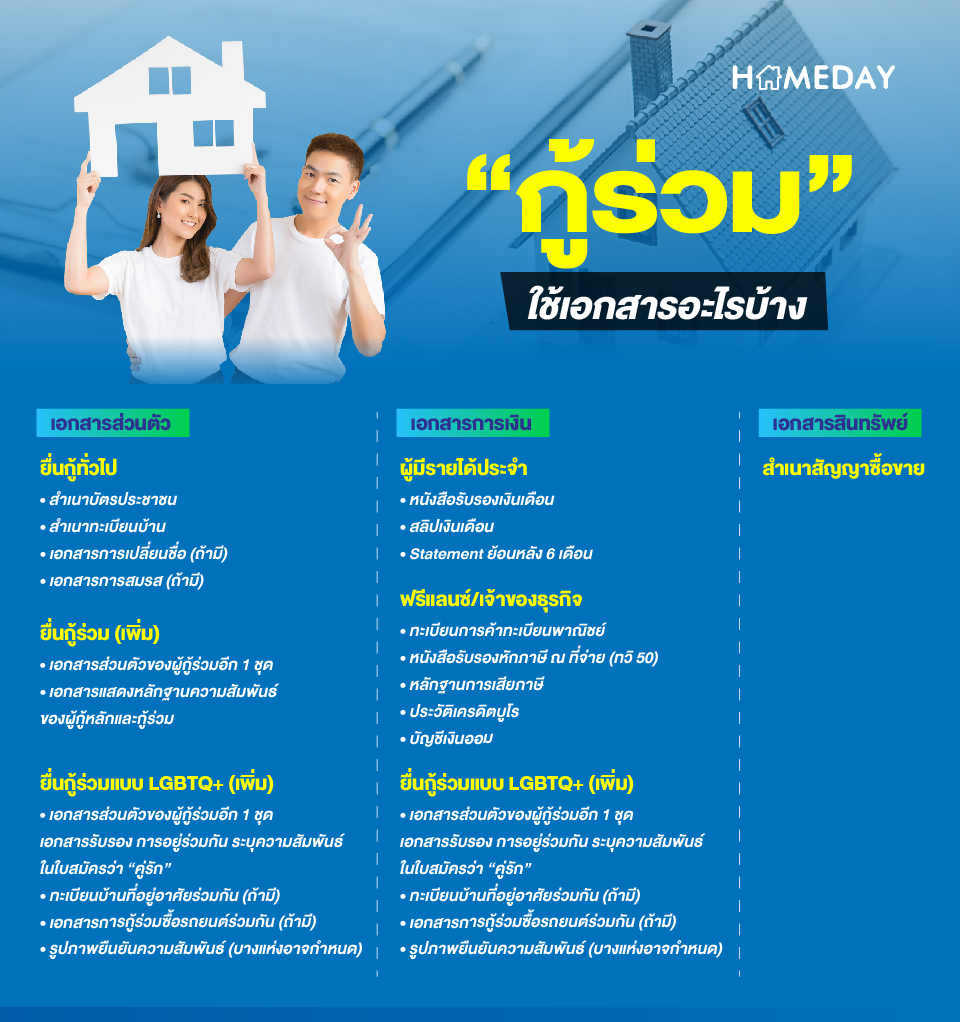

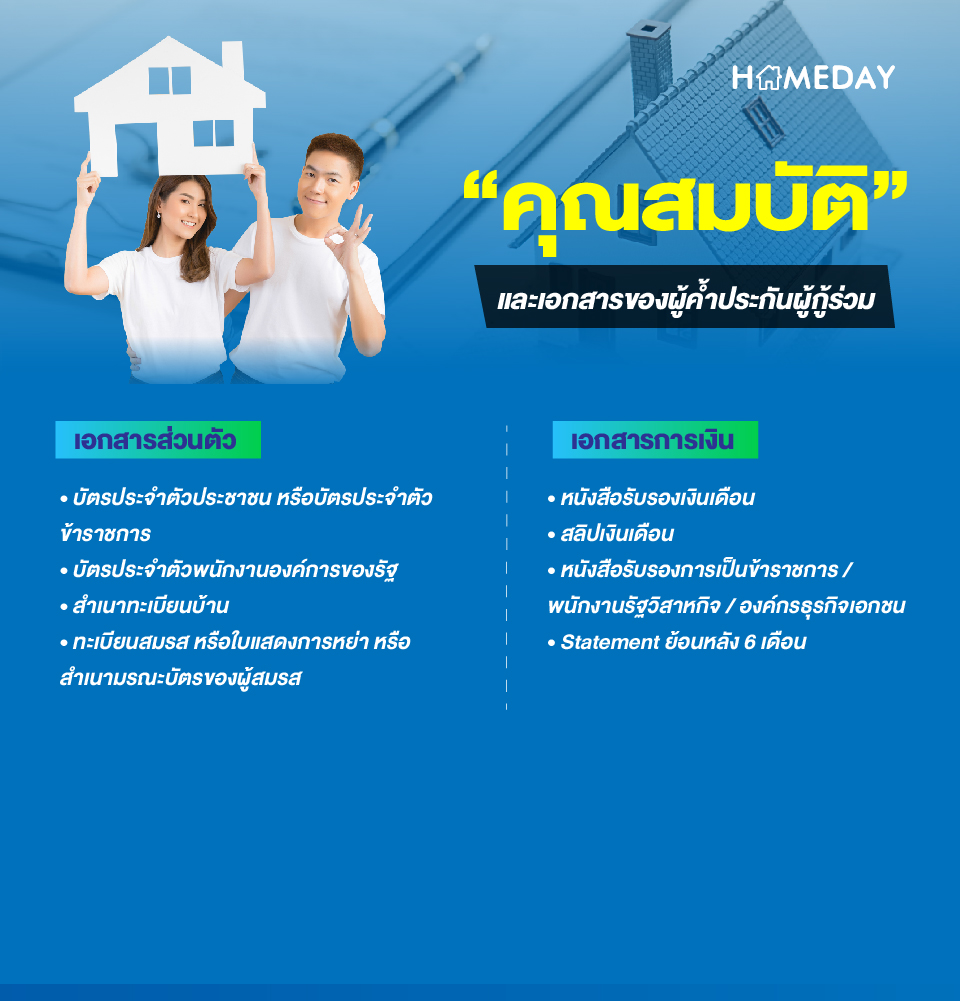

5. กู้ร่วมใช้เอกสารอะไรบ้าง

6. คุณสมบัติและเอกสารของผู้ค้ำประกันผู้กู้ร่วม

- มีอาชีพและรายได้มั่นคง

- บรรลุนิติภาวะแล้ว

- มีถิ่นที่อยู่อาศัยแน่นอน

- ไม่มีประวัติผิดนัดชำระหนี้ ไม่มีประวัติเสียหายด้านการเงิน และไม่ติดเครดิตบูโรหรือแบล็กลิสต์

7. กู้ร่วมแล้วใครเป็นเจ้าของ

สามารถเลือกได้ 2 ทางเลือก คือ 1.) เป็นเจ้าของกรรมสิทธิ์เพียงคนเดียว และ 2.) เป็นเจ้าของกรรมสิทธิ์ร่วมกัน โดยทั้งสองทางเลือก ขึ้นอยู่กับการตกลงกันระหว่างผู้กู้ร่วม ในกรณีเลือกเป็นเจ้าของกรรมสิทธิ์ร่วมกัน หากต้องการที่จะขาย ผู้ถือกรรมสิทธิ์ทุกคน ก็จะต้องยินยอมด้วย จึงจะสามารถขายได้

8. ผู้กู้ร่วมที่ไม่ได้เป็นเจ้าของกรรมสิทธิ์ สามารถกู้ที่อยู่อาศัยของตัวเองเพิ่มได้

ธนาคารแห่งประเทศไทย ได้ผ่อนคลายมาตรการ LTV หรือ หลักเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออันเกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัยเป็นการชั่วคราว สำหรับสัญญาเงินกู้ที่ทำสัญญาตั้งแต่วันที่ 20 ตุลาคม 2564 ถึงวันที่ 31 ธันวาคม 2565 โดยกลุ่มผู้กู้ร่วมที่เคยกู้ร่วมไปแล้ว แต่ไม่ได้เป็นเจ้าของกรรมสิทธิ์ ก็จะไม่นับว่าเคยกู้ (ซึ่งมาตรการก่อนหน้านี้จะถือว่าเป็นการกู้ของทุกคน) ทำให้สามารถยื่นกู้ที่อยู่อาศัยของตัวเองได้ ตามเงื่อนไขที่อยู่อาศัยหลังแรก

9. การถอนชื่อผู้กู้ร่วม ในกรณีที่ผู้กู้ร่วมเกิดปัญหากัน

- ธนาคารจะพิจารณาว่าผู้กู้ที่เหลืออยู่นั้น มีความสามารถในการผ่อนชำระหนี้ได้หรือไม่ หากผ่อนมาเป็นระยะเวลานาน สม่ำเสมอ ไม่มีปัญหาอะไร ส่วนใหญ่การถอนชื่อก็จะสามารถทำได้โดยง่าย โดยก่อนการถอนชื่อก็จะต้องมาตกลงกันก่อน ว่าใครจะเป็นเจ้าของกรรมสิทธิ์ต่อไป

- หากเพิ่งเริ่มต้นการผ่อนไปได้ไม่นาน ยังมีหนี้คงค้างเป็นจำนวนมาก และผู้รับผิดชอบหนี้ไม่มีความสามารถที่จะผ่อนชำระได้ด้วยตนเอง เนื่องจากมีรายได้ไม่เพียงพอ ก็จำเป็นที่จะต้องหาผู้กู้ร่วมคนใหม่มาแทน หากผู้กู้คนใหม่ผ่านการพิจารณา ก็ดำเนินการชำระหนี้ต่อได้เลย

- หากผู้กู้ที่เหลืออยู่ มีรายได้และความรับผิดชอบที่จะสามารถชำระหนี้ได้ตามการพิจารณาของธนาคาร ก็สามารถชำระหนี้ต่อได้เลย โดยไม่ต้องหาผู้มากู้ร่วมแทน

10. กรณีผู้กู้ร่วมเสียชีวิต

- แจ้งธนาคาร เพื่อเปลี่ยนแปลงสัญญา ทางธนาคารจะเรียกทายาทหรือผู้จัดการมรดกของผู้เสียชีวิตเข้ามาลงชื่อเพื่อแสดงเจตนาที่จะรับสภาพหนี้ภายใน 1 ปี หลังจากนั้นทายาทก็จะเป็นผู้รับช่วงต่อการผ่อนชำระหนี้ต่อไป ในส่วนของกรรมสิทธิ์ก็จะตกทอดไปสู่ทายาท

- หากทายาทยังไม่บรรลุนิติภาวะ หรือไม่มีความสามารถในการชำระหนี้ได้ ผู้กู้ร่วมสามารถหาผู้กู้ร่วมรายใหม่ที่มีคุณสมบัติ มาช่วยชำระหนี้ต่อได้

- หรือหากผู้กู้สามารถผ่อนชำระหนี้รวมส่วนของผู้เสียชีวิตได้ด้วยตนเอง ก็สามารถทำได้ แต่กรรมสิทธิ์ก็ยังคงเป็นของทายาทผู้เสียชีวิตเช่นเดิม

เป็นอย่างไรกันบ้างคะ กับเงื่อนไขและกรณีต่าง ๆ ที่อาจเกิดขึ้นได้เมื่อตัดสินใจกู้ร่วม ใครที่กำลังวางแผนเตรียมการอยู่ตอนนี้ ต้องเตรียมพร้อมสำหรับทุกปัญหาที่อาจเกิดขึ้นในอนาคตเอาไว้ด้วยนะคะ และที่สำคัญที่สุด คือการตกลงร่วมกันของคนทั้งสองฝ่าย เพื่อป้องกันไม่ให้เกิดปัญหาภาระหนี้สินตามมาในภายหลัง ใครที่อยากมีบ้าน แต่กลัวกู้ไม่ผ่าน การกู้ร่วมก็เป็นทางออกที่ดีที่จะช่วยได้อย่างแน่นอนค่ะ