2025/4/22 • 由 Homeday

การกู้ซื้อบ้านเป็นการตัดสินใจครั้งสำคัญที่ต้องอาศัยการวางแผนทางการเงินอย่างรอบคอบ โดยเฉพาะการเลือกอัตราดอกเบี้ยสินเชื่อบ้านที่เหมาะสม เพราะดอกเบี้ยคือต้นทุนสำคัญที่ส่งผลต่อจำนวนเงินที่ต้องจ่ายในระยะยาว บทความนี้จะอธิบายประเภทของอัตราดอกเบี้ยสินเชื่อบ้าน วิธีการคำนวณ อัปเดตอัตราดอกเบี้ยล่าสุดปี 2568 และเคล็ดลับการเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยที่คุ้มค่าที่สุด ประเภทของอัตราดอกเบี้ยสินเชื่อบ้านมีอะไรบ้าง? สินเชื่อบ้านคือเงินกู้ที่ธนาคารหรือสถาบันการเงินปล่อยให้กับผู้ที่ต้องการซื้อที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์โฮม คอนโดมิเนียม หรือที่ดินเพื่อปลูกสร้างที่อยู่อาศัย โดยอัตราดอกเบี้ยสินเชื่อบ้านสามารถแบ่งได้เป็น 4 ประเภทหลัก ดังนี้ 1. อัตราดอกเบี้ยคงที่ (Fixed Rate Loan) อัตราดอกเบี้ยคงที่คือดอกเบี้ยที่กำหนดให้คงที่ตลอดช่วงเวลาหนึ่ง อาจเป็น 3 ปี 5 ปี หรือตลอดอายุสัญญา ทำให้ผู้กู้ผ่อนชำระเท่ากันทุกเดือน สามารถวางแผนการเงินได้แน่นอน โดยสามารถแบ่งย่อยได้เป็น: ดอกเบี้ยคงที่ตลอดอายุสัญญา – คงที่ตลอดระยะเวลาผ่อน เช่น ดอกเบี้ย 5% ตลอด 20 ปี ดอกเบี้ยคงที่เฉพาะช่วงแรก – คงที่ในช่วง 1-5 ปีแรก แล้วปรับเป็นลอยตัว ดอกเบี้ยคงที่แบบขั้นบันได – คงที่เป็นช่วง เช่น ปีแรก 2.5%, ปีที่สอง [...]

2025/4/17 • 由 Homeday

การตัดสินใจซื้อบ้านหรือคอนโดเป็นเรื่องใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเฉพาะเรื่องการเลือกสินเชื่อที่ให้อัตราดอกเบี้ยที่เหมาะสมกับความสามารถในการผ่อนชำระของเรา บทความนี้จะพาคุณไปรู้จักกับอัตราดอกเบี้ยบ้านล่าสุดในปี 2568 พร้อมเปรียบเทียบสินเชื่อจากธนาคารต่างๆ ตลอดจนเคล็ดลับเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยต่ำ เพื่อให้คุณสามารถวางแผนการเงินในการซื้อที่อยู่อาศัยได้อย่างมีประสิทธิภาพ อัตราดอกเบี้ยบ้านปี 2568 แต่ละธนาคารแตกต่างกันอย่างไร? ในปี 2568 ธนาคารแต่ละแห่งมีการนำเสนออัตราดอกเบี้ยสินเชื่อบ้านที่แตกต่างกัน ทั้งในแง่ของอัตราดอกเบี้ย วงเงินกู้สูงสุด และระยะเวลาในการผ่อนชำระ ซึ่งผู้กู้จำเป็นต้องศึกษารายละเอียดให้ครบถ้วนก่อนตัดสินใจ มาดูอัตราดอกเบี้ยล่าสุดของแต่ละธนาคารกัน: ตารางเปรียบเทียบอัตราดอกเบี้ยบ้านปี 2568 (อัปเดต 3 มีนาคม 2568) จากตารางจะเห็นว่า ธนาคารกรุงศรีอยุธยาเสนออัตราดอกเบี้ยขั้นต่ำในช่วง 3 ปีแรกที่ต่ำที่สุดที่ 3.10% ขณะที่ธนาคารออมสินให้วงเงินกู้สูงสุดถึง 110% และธนาคารอาคารสงเคราะห์กับธนาคารกรุงไทยให้ระยะเวลาผ่อนนานที่สุดถึง 40 ปี สิ่งสำคัญที่ควรทราบคือ อัตราดอกเบี้ยเหล่านี้อาจมีการเปลี่ยนแปลงตามสภาวะเศรษฐกิจและนโยบายของแต่ละธนาคาร รวมถึงปัจจัยอื่นๆ เช่น คุณสมบัติของผู้กู้ ระยะเวลากู้ยืม และประเภทของสินเชื่อ ดังนั้นควรตรวจสอบข้อมูลล่าสุดจากธนาคารโดยตรงก่อนตัดสินใจ วิธีเลือกสินเชื่อบ้านให้ตรงกับความต้องการทำอย่างไร? การเลือกสินเชื่อบ้านที่เหมาะสมนั้นขึ้นอยู่กับความต้องการและสถานะทางการเงินของแต่ละบุคคล มาดูรายละเอียดสินเชื่อจากธนาคารต่างๆ เพื่อเป็นข้อมูลประกอบการตัดสินใจ: ธนาคารอาคารสงเคราะห์ (ธอส.) ธอส. มีสินเชื่อเพื่อที่อยู่อาศัยปี 2568 ที่เสนออัตราดอกเบี้ยคงที่ในปีแรกที่ 3.20% ต่อปี และปรับเป็น [...]

2025/2/21 • 由 Homeday

การซื้อบ้านในปี 2568 เป็นช่วงเวลาที่น่าสนใจ เนื่องจาก MRR ปัจจุบันมีการปรับตัวที่น่าจับตามอง บทความนี้จะพาคุณไปทำความเข้าใจเรื่องดอกเบี้ยบ้านอย่างละเอียด พร้อมอัปเดต MRR Rateล่าสุดของแต่ละธนาคาร เพื่อให้คุณตัดสินใจเลือกสินเชื่อบ้านได้อย่างชาญฉลาด ในช่วงที่ MRR ปัจจุบันมีความผันผวน การทำความเข้าใจเรื่องดอกเบี้ยบ้านจึงสำคัญมากสำหรับผู้ที่กำลังวางแผนซื้อที่อยู่อาศัย เพราะจะช่วยให้คุณประเมินภาระค่าใช้จ่ายในระยะยาวได้แม่นยำยิ่งขึ้น ทำความรู้จักดอกเบี้ยบ้านและ MRR เรื่องสำคัญที่คนอยากซื้อบ้านต้องรู้ ดอกเบี้ยบ้านคือค่าบริการที่สถาบันการเงินคิดจากการให้กู้ยืมเงินซื้อที่อยู่อาศัย โดย MRR Rateเป็นอัตราอ้างอิงสำคัญที่ธนาคารใช้คำนวณดอกเบี้ยสินเชื่อบ้าน ซึ่ง MRR 2568ของแต่ละธนาคารมีความแตกต่างกันตามนโยบายและกลยุทธ์ MRR ปัจจุบัน คือ อัตราดอกเบี้ยขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายย่อยชั้นดี ซึ่งมักใช้เป็นฐานในการคำนวณดอกเบี้ยสินเชื่อบ้าน โดยอัตรา MRR Rateจะปรับเปลี่ยนตามสภาวะเศรษฐกิจและนโยบายการเงิน อัปเดตอัตราดอกเบี้ย สินเชื่อบ้านและคอนโด ปี 2568 ธนาคาร อัตราดอกเบี้ยเฉลี่ย 3 ปี* MRR วงเงินกู้สูงสุด ระยะเวลากู้ (ปี) ธนาคารอาคารสงเคราะห์ (ธอส.) 2.70% % 6.5450 100% 40 ธนาคารกรุงศรีอยุธยา 4.90% [...]

2025/3/24 • 由 Homeday

การขอสินเชื่อครั้งแรกอาจทำให้หลายคนรู้สึกกังวล ไม่รู้ว่าจะเริ่มต้นอย่างไรดี หรือทำอย่างไรให้ผ่านการอนุมัติ บทความนี้จะพาคุณไปรู้จักกับวิธีขอสินเชื่อให้ผ่านสำหรับมือใหม่ที่ไม่เคยกู้มาก่อน พร้อมเคล็ดลับดีๆ ที่จะช่วยเพิ่มโอกาสให้คุณได้รับการอนุมัติสินเชื่อได้ง่ายขึ้น 5 วิธีขอสินเชื่อให้ผ่านสำหรับมือใหม่ สำหรับคนที่ไม่มีประสบการณ์ในการกู้เงินมาก่อน การเตรียมตัวให้พร้อมเป็นสิ่งสำคัญ วิธีขอสินเชื่อให้ผ่านที่จะแนะนำต่อไปนี้ จะช่วยให้มือใหม่หัดกู้เข้าใจหลักการพื้นฐานและเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อได้มากขึ้น ลองมาดูกันว่ามีอะไรบ้าง 1. เลือกสินเชื่อให้เหมาะสม การเลือกวิธีขอสินเชื่อให้ผ่านควรเริ่มจากการเลือกประเภทสินเชื่อที่เหมาะกับความต้องการของตัวเอง สินเชื่อแต่ละประเภทมีเงื่อนไขและข้อกำหนดที่แตกต่างกัน ควรศึกษาและเปรียบเทียบข้อเสนอจากหลายๆ สถาบันการเงินก่อนตัดสินใจ เพื่อให้ได้สินเชื่อที่มีอัตราดอกเบี้ยและเงื่อนไขที่เหมาะสมกับสถานะทางการเงินของคุณมากที่สุด 2. จ่ายหนี้ให้ตรงเวลา หนึ่งในวิธีขอสินเชื่อให้ผ่านที่สำคัญที่สุดคือการสร้างประวัติเครดิตที่ดี โดยการจ่ายหนี้ที่มีอยู่ให้ตรงเวลา ไม่ว่าจะเป็นค่าบัตรเครดิต ค่าผ่อนรถ หรือหนี้อื่นๆ การชำระหนี้ตรงเวลาจะถูกบันทึกในประวัติเครดิตของคุณ ซึ่งเป็นปัจจัยสำคัญที่สถาบันการเงินใช้ประเมินความน่าเชื่อถือของผู้กู้ 3. ประเมินความสามารถการผ่อนของตัวเอง ก่อนยื่นขอสินเชื่อ คุณควรประเมินความสามารถในการผ่อนชำระของตัวเองให้ชัดเจน นี่เป็นวิธีขอสินเชื่อให้ผ่านที่มือใหม่มักมองข้าม ลองคำนวณรายรับ-รายจ่ายในแต่ละเดือน เพื่อดูว่าคุณมีเงินเหลือพอที่จะผ่อนชำระได้หรือไม่ การเลือกวงเงินและระยะเวลาผ่อนที่เหมาะสมจะช่วยให้คุณผ่านการอนุมัติง่ายขึ้น 4. อย่าเป็นหนี้เกินตัว วิธีขอสินเชื่อให้ผ่านที่หลายคนมองข้ามคือการไม่เป็นหนี้เกินตัว สถาบันการเงินจะพิจารณาอัตราส่วนหนี้ต่อรายได้ (Debt Service Ratio) ซึ่งโดยทั่วไปแล้วไม่ควรเกิน 40% ของรายได้ หากคุณมีภาระหนี้สูงเกินไป โอกาสที่จะได้รับการอนุมัติสินเชื่อก็จะลดลง ดังนั้น ควรจัดการหนี้เดิมให้ดีก่อนที่จะขอสินเชื่อใหม่ 5. เตรียมเอกสารให้ครบ วิธีขอสินเชื่อให้ผ่านขั้นสุดท้ายที่สำคัญมากคือการเตรียมเอกสารให้ครบถ้วนและถูกต้อง เอกสารสำคัญที่ต้องเตรียม [...]

2025/4/21 • 由 Homeday

หากคุณกำลังวางแผนซื้อบ้านหรือคอนโดมิเนียม สิ่งหนึ่งที่ต้องให้ความสำคัญคือสถานะเครดิตบูโรของคุณ เพราะนี่คือปัจจัยสำคัญที่สถาบันการเงินใช้พิจารณาอนุมัติสินเชื่อ บทความนี้จะพาคุณไปทำความเข้าใจเกี่ยวกับเครดิตบูโร ตั้งแต่ความหมาย ความสำคัญ วิธีตรวจสอบ ไปจนถึงเคล็ดลับในการรักษาและแก้ไขสถานะให้กลับมาปกติ เพื่อเพิ่มโอกาสในการอนุมัติสินเชื่อบ้านของคุณ เครดิตบูโรคืออะไร? ทำไมจึงสำคัญต่อการขอสินเชื่อบ้าน? เครดิตบูโร (Credit Bureau) คือ บริษัทข้อมูลเครดิตแห่งชาติจำกัด ซึ่งเป็นสถาบันที่มีหน้าที่รวบรวมข้อมูลสินเชื่อและประวัติการชำระหนี้ทุกประเภทของบุคคล ข้อมูลเหล่านี้จะถูกนำมาวิเคราะห์และกำหนดเป็นสถานะเครดิตบูโร ซึ่งสามารถบ่งบอกถึงพฤติกรรมการชำระหนี้ในอดีตและภาระหนี้สินในปัจจุบันของแต่ละบุคคล เมื่อคุณยื่นขอสินเชื่อจากสถาบันการเงิน ไม่ว่าจะเป็นการซื้อบ้าน คอนโด รถยนต์ หรือแม้แต่การสมัครบัตรเครดิต สถาบันการเงินจะตรวจสอบข้อมูลเครดิตบูโรของคุณเพื่อประเมินความเสี่ยงในการปล่อยสินเชื่อ หากคุณมีประวัติการชำระเงินที่ดี มีวินัยทางการเงิน ก็จะเพิ่มโอกาสในการอนุมัติสินเชื่อมากขึ้น โดยทั่วไปข้อมูลเครดิตจะถูกเก็บรักษาไว้ในระบบเครดิตบูโรเป็นระยะเวลา 3 ปี นับจากวันที่ปิดบัญชีสินเชื่อหรือชำระหนี้เสร็จสิ้น และจะถูกลบออกจากฐานข้อมูลโดยอัตโนมัติเมื่อครบกำหนด นั่นหมายความว่า แม้คุณจะเคยมีประวัติการชำระหนี้ที่ไม่ดีในอดีต แต่หลังจากปิดบัญชีและผ่านไป 3 ปี ประวัติที่ไม่ดีนั้นก็จะหายไปจากระบบ ตัวเลขสถานะบูโรหมายถึงอะไร? แต่ละเลขมีความสำคัญอย่างไร? เมื่อคุณตรวจสอบเครดิตบูโร คุณจะพบตัวเลขที่ระบุสถานะของบัญชีสินเชื่อแต่ละรายการ ซึ่งตัวเลขเหล่านี้มีความหมายที่แตกต่างกันออกไป ดังนี้: 10 หรือ 010: สถานะปกติ ไม่มีหนี้ค้างชำระเกิน 90 วัน (สถานะที่ดีที่สุด) 11 หรือ [...]

2025/4/17 • 由 Homeday

ภาระผ่อนบ้านเป็นหนึ่งในค่าใช้จ่ายหลักที่คนส่วนใหญ่ต้องแบกรับยาวนานถึง 20-30 ปี ส่งผลให้เงินส่วนใหญ่ถูกนำไปชำระดอกเบี้ยมากกว่าเงินต้น หลายคนจึงมองหาวิธีปลดภาระหนี้นี้ให้เร็วขึ้น นอกจากจะช่วยประหยัดดอกเบี้ยได้อย่างมหาศาลแล้ว ยังทำให้มีอิสรภาพทางการเงินเร็วขึ้นอีกด้วย บทความนี้จะพาคุณไปทำความรู้จักกับเทคนิคการผ่อนบ้านให้หมดเร็ว วิธีคำนวณระยะเวลาในการผ่อน รวมถึงเรื่องที่ควรรู้ก่อนตัดสินใจทำสินเชื่อบ้าน เพื่อวางแผนการเงินให้มีประสิทธิภาพมากขึ้น สิ่งที่ควรรู้ก่อนเริ่มผ่อนบ้าน การซื้อบ้านด้วยเงินสดอาจไม่ใช่ทางเลือกที่เป็นไปได้สำหรับทุกคน การผ่อนบ้านจึงเป็นทางเลือกที่นิยมมากกว่า แต่ก่อนตัดสินใจกู้เงินซื้อบ้าน มีปัจจัยสำคัญหลายประการที่ควรพิจารณาเพื่อให้การผ่อนชำระเป็นไปอย่างราบรื่นและมีประสิทธิภาพ การประเมินสถานะทางการเงิน การประเมินสถานะทางการเงินเป็นขั้นตอนแรกที่สำคัญมากก่อนตัดสินใจผ่อนบ้าน คุณควรสำรวจรายรับรายจ่ายอย่างละเอียด เพราะเป็นตัวกำหนดความสามารถในการชำระหนี้ ตามหลักการวางแผนการเงินที่ดี ภาระหนี้ทั้งหมดไม่ควรเกิน 40% ของรายได้ นั่นหมายความว่า หากคุณมีรายได้สุทธิ 50,000 บาทต่อเดือน ภาระหนี้ทั้งหมดที่รวมทั้งการผ่อนบ้าน ผ่อนรถ หรือหนี้บัตรเครดิต ไม่ควรเกิน 20,000 บาท นอกจากนี้ คุณยังต้องมีเงินออมสำหรับเป็นเงินดาวน์ และควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เดือนของค่าใช้จ่าย เพื่อรองรับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นในอนาคต เช่น การตกงาน หรือค่าใช้จ่ายฉุกเฉินทางการแพทย์ การเลือกบ้านที่มีราคาเหมาะสม การเลือกบ้านที่มีราคาเหมาะสมกับความสามารถในการชำระหนี้เป็นส่วนสำคัญของการกู้ซื้อบ้าน สถาบันการเงินจะประเมินความสามารถในการชำระหนี้ของผู้กู้ก่อนอนุมัติวงเงิน โดยมีหลักการประเมินคร่าวๆ ดังนี้: กรณีไม่มีภาระหนี้: วงเงินกู้มักอยู่ที่ประมาณ 60 เท่าของรายได้ต่อเดือน เช่น หากมีรายได้ 45,000 [...]

2025/3/26 • 由 Homeday

การรีไฟแนนซ์หนี้บ้านไม่ใช่เรื่องง่าย แต่เป็นกลยุทธ์ทางการเงินที่สำคัญสำหรับเจ้าของบ้านที่ต้องการบริหารภาระหนี้อย่างชาญฉลาด การตัดสินใจรีไฟแนนซ์ต้องพิจารณาอย่างรอบคอบ เพื่อให้ได้ประโยชน์สูงสุดทั้งในระยะสั้นและระยะยาว 1. อัตราดอกเบี้ยลดลงอย่างมีนัยสำคัญ การเปลี่ยนแปลงของอัตราดอกเบี้ยเป็นสัญญาณแรกที่บ่งบอกถึงโอกาสในการรีไฟแนนซ์ หากอัตราดอกเบี้ยในปัจจุบันต่ำกว่าอัตราดอกเบี้ยเดิมอย่างน้อย 0.5-1% ถือเป็นจังหวะที่น่าสนใจ การลดลงของอัตราดอกเบี้ยจะช่วยให้คุณประหยัดเงินจากดอกเบี้ยในระยะยาว สิ่งที่ควรคำนึง เปรียบเทียบอัตราดอกเบี้ยปัจจุบันกับสัญญาเดิม คำนวณผลประหยัดที่จะได้รับ พิจารณาค่าธรรมเนียมการรีไฟแนนซ์ 2. ฐานะทางการเงินมีการเปลี่ยนแปลง ช่วงเวลาที่รายได้เพิ่มขึ้นหรือหนี้สินลดลง เป็นโอกาสที่ดีในการรีไฟแนนซ์ การมีเครดิตสกอร์ที่ดีขึ้นจะช่วยให้ได้เงื่อนไขที่ดีจากสถาบันการเงิน ปัจจัยสำคัญ เครดิตสกอร์สูงขึ้น รายได้เพิ่มมากขึ้น หนี้สินอื่นลดลง 3. ต้องการลดค่างวดรายเดือน การรีไฟแนนซ์สามารถช่วยลดภาระค่างวดรายเดือนได้ โดยการยืดระยะเวลาการผ่อนชำระหรือได้อัตราดอกเบี้ยที่ต่ำลง ซึ่งส่งผลให้เงินงวดต่อเดือนลดลง วิธีลดค่างวด ขอวงเงินใหม่ที่มีอัตราดอกเบี้ยต่ำ ยืดระยะเวลาการผ่อนชำระ เลือกประเภทสินเชื่อที่เหมาะสม 4. ต้องการเปลี่ยนประเภทสินเชื่อ บางครั้งการเปลี่ยนประเภทสินเชื่อจากดอกเบี้ยลอยตัวเป็นดอกเบี้ยคงที่ หรือในทางกลับกัน อาจช่วยให้บริหารการเงินได้ดียิ่งขึ้น ข้อพิจารณา ความผันผวนของอัตราดอกเบี้ย แผนการเงินระยะยาว ความเสี่ยงที่ยอมรับได้ 5. มีเงินก้อนเพื่อลดเงินต้น หากมีเงินออมหรือเงินก้อนพิเศษ การนำมาลดเงินต้นควบคู่กับการรีไฟแนนซ์จะช่วยลดภาระดอกเบี้ยในระยะยาว กลยุทธ์การใช้เงินก้อน ลดเงินต้นควบคู่กับรีไฟแนนซ์ ลดระยะเวลาการผ่อนชำระ ลดภาระดอกเบี้ยรวม 6. ต้องการรวมหนี้ การรีไฟแนนซ์สามารถช่วยรวมหนี้จากแหล่งอื่นเข้ากับสินเชื่อบ้าน เพื่อลดภาระดอกเบี้ยและบริหารหนี้ได้ง่ายขึ้น ประโยชน์ของการรวมหนี้ [...]

2025/3/15 • 由 Homeday

ทำความเข้าใจโลกของสินเชื่ออสังหาริมทรัพย์ การตัดสินใจลงทุนในอสังหาริมทรัพย์เป็นก้าวสำคัญที่ต้องพิจารณาอย่างรอบคอบ โดยเฉพาะอย่างยิ่งเมื่อต้องเลือกระหว่างสินเชื่อบ้านและสินเชื่อที่ดินเปล่า แต่ละประเภทมีความแตกต่างที่สำคัญซึ่งจะส่งผลกระทบโดยตรงต่อการวางแผนทางการเงินและการลงทุนของคุณ สินเชื่อบ้าน: ทางเลือกสำหรับผู้ต้องการที่อยู่อาศัย สินเชื่อบ้านเป็นเครื่องมือทางการเงินที่ออกแบบมาเพื่อช่วยให้บุคคลสามารถซื้อบ้านหรือที่อยู่อาศัยได้โดยไม่ต้องชำระเงินก้อนเต็มจำนวน สถาบันการเงินจะพิจารณาปัจจัยหลายประการในการอนุมัติสินเชื่อ ประกอบด้วย: รายได้และความสามารถในการชำระหนี้: สถาบันการเงินจะประเมินรายได้ประจำของผู้กู้เพื่อให้มั่นใจว่าสามารถผ่อนชำระได้ตลอดระยะเวลาของสินเชื่อ โดยทั่วไปจะพิจารณาว่ารายได้ต่อเดือนควรมากกว่าค่างวดประมาณ 3-4 เท่า ประวัติทางการเงิน: คะแนนเครดิตและประวัติการชำระหนี้เป็นปัจจัยสำคัญที่บ่งบอกถึงความน่าเชื่อถือทางการเงิน มูลค่าหลักประกัน: บ้านที่ซื้อจะทำหน้าที่เป็นหลักประกันสำหรับสินเชื่อ โดยธนาคารจะประเมินมูลค่าบ้านเพื่อกำหนดวงเงินกู้ ข้อดีของสินเชื่อบ้าน อัตราดอกเบี้ยต่ำกว่าสินเชื่อประเภทอื่น ระยะเวลาผ่อนชำระยาวนาน (สูงสุดถึง 30 ปี) สามารถนำดอกเบี้ยมาหักลดหย่อนภาษีได้ ข้อควรระวังในสินเชื่อบ้าน ต้องมีเงินดาวน์ประมาณ 10-20% ของมูลค่าบ้าน มีค่าใช้จ่ายแฝงเพิ่มเติม เช่น ค่าประเมิน ค่าจดจำนอง หากผิดนัดชำระอาจถูกยึดทรัพย์ สินเชื่อที่ดินเปล่า: การลงทุนเพื่ออนาคต สินเชื่อที่ดินเปล่ามีความแตกต่างจากสินเชื่อบ้านอย่างสิ้นเชิง เป็นทางเลือกสำหรับผู้ที่ต้องการซื้อที่ดินเพื่อการลงทุนหรือเตรียมปลูกบ้านในอนาคต ลักษณะเฉพาะของสินเชื่อที่ดินเปล่า วัตถุประสงค์: ซื้อที่ดินที่ยังไม่มีการพัฒนาหรือก่อสร้าง ข้อจำกัดด้านการใช้ประโยชน์: ไม่สามารถปลูกสร้างอยู่อาศัยทันที การประเมินความเสี่ยง: สูงกว่าสินเชื่อบ้านเนื่องจากยังไม่มีสิ่งปลูกสร้าง ข้อแตกต่างที่สำคัญ อัตราดอกเบี้ยสูงกว่าสินเชื่อบ้าน วงเงินกู้น้อยกว่า (มักไม่เกิน 50-70% ของมูลค่าที่ดิน) ระยะเวลากู้สั้นกว่า (โดยทั่วไป 10-15 [...]

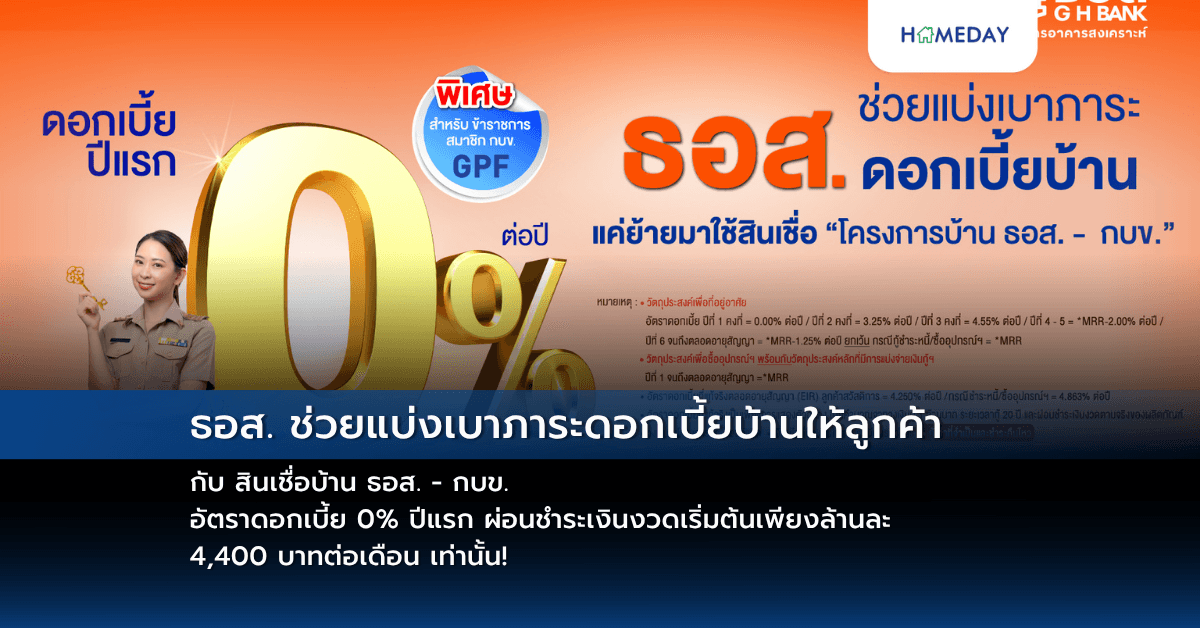

2025/6/24 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) มอบสิทธิพิเศษข้าราชการที่ยังรับราชการอยู่ และเป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ช่วยแบ่งเบาภาระดอกเบี้ยบ้าน เพียงใช้สินเชื่อ “โครงการบ้าน ธอส. – กบข. เพื่อที่อยู่อาศัยข้าราชการครั้งที่ 16” ครอบคลุมทุกวัตถุประสงค์การกู้ รวมถึงการไถ่ถอนจากสถาบันการเงินอื่น (รีไฟแนนซ์) และซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย กับอัตราดอกเบี้ย 0% ปีแรก, ปีที่ 2 เท่ากับ 3.25% ต่อปี, ปีที่ 3 เท่ากับ 4.55% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.60%), ปีที่ 4 – 5 เท่ากับ MRR-2.00% ต่อปี และปีที่ 6 จนถึงตลอดอายุสัญญา เท่ากับ MRR-1.25% ต่อปี และกรณีกู้ชำระหนี้/ ซื้ออุปกรณ์ฯ เท่ากับ MRR (อัตราดอกเบี้ย MRR ของ [...]

2025/3/4 • 由 Homeday

การรีไฟแนนซ์บ้านเป็นทางเลือกทางการเงินที่น่าสนใจสำหรับผู้ที่มีภาระสินเชื่อบ้าน โดยเฉพาะในช่วงที่อัตราดอกเบี้ยมีการเปลี่ยนแปลง แต่หลายคนยังสงสัยว่าการรีไฟแนนซ์บ้านดีจริงหรือไม่ และจะช่วยประหยัดค่าใช้จ่ายได้มากน้อยเพียงใด บทความนี้จะช่วยไขข้อสงสัยและให้ข้อมูลที่จำเป็นในการตัดสินใจ รีไฟแนนซ์บ้านคืออะไร? การรีไฟแนนซ์บ้าน คือการนำสินเชื่อบ้านที่มีอยู่กับธนาคารเดิมไปขอสินเชื่อใหม่กับอีกธนาคารหนึ่งที่ให้เงื่อนไขและอัตราดอกเบี้ยที่ดีกว่า เป็นการโอนภาระหนี้จากธนาคารเดิมไปยังธนาคารใหม่ โดยมีวัตถุประสงค์หลักเพื่อลดภาระค่าใช้จ่ายในการผ่อนชำระรายเดือน การรีไฟแนนซ์บ้านเป็นสิทธิของผู้กู้ที่สามารถเลือกธนาคารที่ให้อัตราดอกเบี้ยและเงื่อนไขที่เหมาะสมกับตนเองมากที่สุด ซึ่งธนาคารแห่งประเทศไทยได้กำหนดให้ธนาคารต้องยินยอมให้ลูกค้าไถ่ถอนจำนองเพื่อไปรีไฟแนนซ์กับธนาคารอื่นได้ ประโยชน์ของการรีไฟแนนซ์บ้าน 1. ลดภาระการผ่อนรายเดือน การรีไฟแนนซ์บ้านช่วยลดภาระการผ่อนรายเดือนได้ผ่านหลายวิธี เช่น การได้รับอัตราดอกเบี้ยที่ต่ำกว่าเดิม การขยายระยะเวลาการผ่อนชำระให้นานขึ้น การปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถในการผ่อนชำระ ตัวอย่างเช่น หากมีภาระหนี้เหลือ 2 ล้านบาท ระยะเวลาผ่อน 20 ปี อัตราดอกเบี้ยปัจจุบัน 6% ต่อปี การรีไฟแนนซ์ไปยังธนาคารที่ให้อัตราดอกเบี้ย 4% ต่อปี จะช่วยลดค่างวดจากประมาณ 14,400 บาท เหลือ 12,100 บาท ประหยัดได้ 2,300 บาทต่อเดือน 2. เพิ่มสภาพคล่องทางการเงิน การรีไฟแนนซ์บ้านสามารถช่วยเพิ่มสภาพคล่องทางการเงินได้ด้วยการ: ขอวงเงินกู้เพิ่มตามมูลค่าบ้านที่เพิ่มขึ้น นำวงเงินส่วนต่างไปลงทุนหรือใช้จ่ายตามความจำเป็น ปรับโครงสร้างหนี้ให้สอดคล้องกับรายได้ปัจจุบัน 3. ปรับเปลี่ยนเงื่อนไขการกู้ให้เหมาะสม การรีไฟแนนซ์เปิดโอกาสให้ปรับเปลี่ยนเงื่อนไขการกู้ใหม่ได้ เช่น: เปลี่ยนจากอัตราดอกเบี้ยลอยตัวเป็นอัตราคงที่ ปรับเปลี่ยนระยะเวลาการผ่อนชำระ เพิ่มหรือลดผู้กู้ร่วม [...]

2025/4/26 • 由 Homeday

การมีบ้านสักหลังเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ในความเป็นจริง การจะได้บ้านมาครอบครองนั้นไม่ใช่เรื่องง่าย โดยเฉพาะเมื่อต้องพึ่งพาสินเชื่อจากธนาคาร หลายคนต้องพบกับความผิดหวังเมื่อการยื่นขอสินเชื่อไม่ผ่านการอนุมัติ บทความนี้จะอธิบายถึงสาเหตุหลักที่ทำให้ธนาคารปฏิเสธการให้สินเชื่อบ้าน พร้อมแนะนำวิธีการเตรียมตัวและเทคนิคสำคัญในการยื่นขอสินเชื่อให้ผ่านการพิจารณา ทำไมธนาคารถึงไม่อนุมัติสินเชื่อบ้านให้คุณ? การที่ธนาคารปฏิเสธการอนุมัติสินเชื่อบ้านนั้นมีสาเหตุหลายประการ การเข้าใจถึงสาเหตุเหล่านี้จะช่วยให้คุณสามารถเตรียมตัวและแก้ไขปัญหาได้อย่างตรงจุด ประวัติเครดิตมีปัญหาหรือคะแนนเครดิตต่ำเกินไป ประวัติเครดิตเป็นปัจจัยสำคัญอันดับต้นๆ ที่ธนาคารนำมาพิจารณาเมื่อคุณยื่นขอสินเชื่อ บริษัทข้อมูลเครดิตแห่งชาติ (National Credit Bureau) จะเก็บข้อมูลและประวัติการชำระสินเชื่อของคุณไว้ทั้งหมด หากคุณมีประวัติการชำระเงินล่าช้าเกิน 30 วัน มีการค้างชำระหนี้ หรือมีภาระหนี้เกินตัว ข้อมูลเหล่านี้จะถูกบันทึกไว้และส่งผลต่อคะแนนเครดิตของคุณ คะแนนเครดิต (Credit Scoring) เป็นตัวเลขที่บ่งบอกถึงความน่าเชื่อถือทางการเงินของคุณ โดยมีการจัดระดับความเสี่ยงตั้งแต่ AA (ดีมาก) ถึง HH (แย่มาก) ซึ่งธนาคารจะใช้คะแนนนี้ประกอบการพิจารณาว่าคุณมีความเสี่ยงในการผิดนัดชำระหนี้มากน้อยเพียงใด หากคะแนนเครดิตของคุณไม่เพียงพอ โอกาสที่จะได้รับการอนุมัติสินเชื่อก็จะลดลงอย่างมาก รายได้ไม่แน่นอนหรือไม่เพียงพอ รายได้เป็นอีกปัจจัยสำคัญที่ธนาคารใช้พิจารณา โดยเฉพาะความสม่ำเสมอและความเพียงพอของรายได้ คนที่ประกอบอาชีพอิสระหรือฟรีแลนซ์มักจะพบอุปสรรคในการขอสินเชื่อมากกว่าคนที่ทำงานประจำ เนื่องจากรายได้ไม่แน่นอนและยากต่อการพิสูจน์ นอกจากนี้ หากรายได้ของคุณเมื่อเทียบกับราคาบ้านที่ต้องการซื้อแล้วไม่เพียงพอ ธนาคารอาจปฏิเสธการให้สินเชื่อ โดยทั่วไปธนาคารมักกำหนดให้ค่าผ่อนชำระต่อเดือนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน หากคุณขอวงเงินสูงเกินกว่าที่รายได้จะรองรับได้ ธนาคารก็จะไม่อนุมัติ มีภาระหนี้สินมากเกินไป หากคุณมีภาระหนี้สินอื่นๆ อยู่แล้ว เช่น ผ่อนรถยนต์ [...]

2024/5/17 • 由 Homeday

ศูนย์ข้อมูลอสังหาริมทรัพย์ เผยตลาดอสังหาฯไตรมาสแรกหดตัวหนัก ทั้งด้านอุปสงค์ -โอนกรรมสิทธิ์ และสินเชื่อปล่อยใหม่ ต่ำสุดในรอบ 6 ปี ส่งผลให้โครงการเปิดใหม่ลดลง 38.5% หวังมาตรการกระตุ้นเศรษฐกิจผ่านภาคอสังหาฯ ส่งผลดีในครึ่งปีหลัง พลิกฟื้นภาพรวมตลาดขยายตัวได้ 5% นายวิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคาร และ