พบ 5 บทความ

2025/4/26 • 由 Homeday

การมีบ้านสักหลังเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ในความเป็นจริง การจะได้บ้านมาครอบครองนั้นไม่ใช่เรื่องง่าย โดยเฉพาะเมื่อต้องพึ่งพาสินเชื่อจากธนาคาร หลายคนต้องพบกับความผิดหวังเมื่อการยื่นขอสินเชื่อไม่ผ่านการอนุมัติ บทความนี้จะอธิบายถึงสาเหตุหลักที่ทำให้ธนาคารปฏิเสธการให้สินเชื่อบ้าน พร้อมแนะนำวิธีการเตรียมตัวและเทคนิคสำคัญในการยื่นขอสินเชื่อให้ผ่านการพิจารณา ทำไมธนาคารถึงไม่อนุมัติสินเชื่อบ้านให้คุณ? การที่ธนาคารปฏิเสธการอนุมัติสินเชื่อบ้านนั้นมีสาเหตุหลายประการ การเข้าใจถึงสาเหตุเหล่านี้จะช่วยให้คุณสามารถเตรียมตัวและแก้ไขปัญหาได้อย่างตรงจุด ประวัติเครดิตมีปัญหาหรือคะแนนเครดิตต่ำเกินไป ประวัติเครดิตเป็นปัจจัยสำคัญอันดับต้นๆ ที่ธนาคารนำมาพิจารณาเมื่อคุณยื่นขอสินเชื่อ บริษัทข้อมูลเครดิตแห่งชาติ (National Credit Bureau) จะเก็บข้อมูลและประวัติการชำระสินเชื่อของคุณไว้ทั้งหมด หากคุณมีประวัติการชำระเงินล่าช้าเกิน 30 วัน มีการค้างชำระหนี้ หรือมีภาระหนี้เกินตัว ข้อมูลเหล่านี้จะถูกบันทึกไว้และส่งผลต่อคะแนนเครดิตของคุณ คะแนนเครดิต (Credit Scoring) เป็นตัวเลขที่บ่งบอกถึงความน่าเชื่อถือทางการเงินของคุณ โดยมีการจัดระดับความเสี่ยงตั้งแต่ AA (ดีมาก) ถึง HH (แย่มาก) ซึ่งธนาคารจะใช้คะแนนนี้ประกอบการพิจารณาว่าคุณมีความเสี่ยงในการผิดนัดชำระหนี้มากน้อยเพียงใด หากคะแนนเครดิตของคุณไม่เพียงพอ โอกาสที่จะได้รับการอนุมัติสินเชื่อก็จะลดลงอย่างมาก รายได้ไม่แน่นอนหรือไม่เพียงพอ รายได้เป็นอีกปัจจัยสำคัญที่ธนาคารใช้พิจารณา โดยเฉพาะความสม่ำเสมอและความเพียงพอของรายได้ คนที่ประกอบอาชีพอิสระหรือฟรีแลนซ์มักจะพบอุปสรรคในการขอสินเชื่อมากกว่าคนที่ทำงานประจำ เนื่องจากรายได้ไม่แน่นอนและยากต่อการพิสูจน์ นอกจากนี้ หากรายได้ของคุณเมื่อเทียบกับราคาบ้านที่ต้องการซื้อแล้วไม่เพียงพอ ธนาคารอาจปฏิเสธการให้สินเชื่อ โดยทั่วไปธนาคารมักกำหนดให้ค่าผ่อนชำระต่อเดือนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน หากคุณขอวงเงินสูงเกินกว่าที่รายได้จะรองรับได้ ธนาคารก็จะไม่อนุมัติ มีภาระหนี้สินมากเกินไป หากคุณมีภาระหนี้สินอื่นๆ อยู่แล้ว เช่น ผ่อนรถยนต์ [...]

2025/4/24 • 由 Homeday

การเป็นฟรีแลนซ์ให้อิสระในการทำงานและการใช้ชีวิต แต่เมื่อถึงเวลาต้องการมีบ้านเป็นของตัวเอง หลายคนกลับกังวลว่าการไม่มีรายได้ประจำแน่นอนจะเป็นอุปสรรคในการกู้ซื้อบ้าน ความจริงแล้ว อาชีพอิสระสามารถกู้บ้านได้ แต่ต้องเตรียมตัวและวางแผนให้รอบคอบมากกว่าพนักงานประจำทั่วไป บทความนี้จะแนะนำเทคนิคสำคัญที่จะช่วยให้คนทำอาชีพอิสระกู้ซื้อบ้านได้ง่ายขึ้นในปี 2025 เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ เอกสารสำคัญที่ฟรีแลนซ์ต้องเตรียมให้พร้อม การเตรียมเอกสารที่ครบถ้วนและถูกต้องเป็นปัจจัยสำคัญที่ช่วยให้อาชีพอิสระมีโอกาสได้รับการอนุมัติสินเชื่อบ้านมากขึ้น เอกสารสำคัญที่ควรเตรียมให้พร้อม ได้แก่: เอกสารพื้นฐาน สำเนาบัตรประชาชนและทะเบียนบ้านของผู้กู้ เอกสารการเปลี่ยนชื่อ-นามสกุล ทะเบียนสมรส หรือใบหย่า (ถ้ามี) เอกสารเกี่ยวกับทรัพย์สินที่จะซื้อ เช่น สัญญาจอง หรือสำเนาโฉนดที่ดิน เอกสารทางการเงิน สำเนาสมุดบัญชีเงินฝากหรือรายการเดินบัญชี (Statement) ย้อนหลัง 6-12 เดือน หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ย้อนหลังอย่างน้อย 6 เดือน [...]

2025/4/24 • 由 Homeday

การมีบ้านสักหลังเป็นความฝันของคนส่วนใหญ่ แต่หลายคนต้องพบกับความผิดหวังเมื่อยื่นขอสินเชื่อบ้านแล้วถูกปฏิเสธ การยื่นกู้ซื้อบ้านให้ผ่านไม่ใช่เรื่องยากเกินไป หากคุณเตรียมตัวให้พร้อมและวางแผนอย่างรอบคอบ บทความนี้จะแนะนำ 7 เทคนิคสำคัญที่จะช่วยให้การยื่นกู้ซื้อบ้านของคุณผ่านฉลุย ทำให้คุณได้เป็นเจ้าของบ้านในฝันเร็วขึ้น เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ จะประเมินความสามารถในการกู้ซื้อบ้านของตนเองได้อย่างไร? การประเมินความสามารถในการกู้ซื้อบ้านของตนเองเป็นขั้นตอนแรกที่สำคัญมาก เพราะจะช่วยให้คุณเลือกบ้านที่ราคาเหมาะสมกับกำลังทรัพย์ของคุณ โดยทั่วไปธนาคารจะพิจารณาจากรายได้และภาระหนี้เป็นหลัก ซึ่งคุณสามารถคำนวณได้ดังนี้ กรณีไม่มีหนี้สินใดๆ: หากคุณไม่มีภาระหนี้เลย ความสามารถในการกู้จะคำนวณได้จากสูตร: รายได้ต่อเดือน x 60 = วงเงินกู้สูงสุดที่เป็นไปได้ เช่น หากคุณมีรายได้เดือนละ 30,000 บาท คุณอาจจะกู้ได้สูงสุดประมาณ 1,800,000 บาท กรณีมีหนี้สินอยู่แล้ว: หากคุณมีภาระหนี้อื่นๆ คุณต้องคำนวณความสามารถในการผ่อนชำระดังนี้: รายได้ต่อเดือน x 30-40% = ความสามารถในการผ่อนชำระสูงสุดต่อเดือน [...]

2025/3/18 • 由 Homeday

การตกแต่งบ้านด้วยดอกไม้สดเป็นศิลปะที่ช่วยเพิ่มชีวิตชีวาและความสวยงามให้กับพื้นที่อยู่อาศัย การเลือกดอกไม้อย่างมืออาชีพจะช่วยสร้างบรรยากาศและมนต์เสน่ห์ให้กับทุกมุมในบ้าน เทคนิคการเลือกดอกไม้สดอย่างมืออาชีพ 1. เข้าใจคุณลักษณะของดอกไม้ การเลือกดอกไม้ที่ดีต้องคำนึงถึงอายุและความสดใหม่เป็นหลัก สังเกตจากกลีบดอกที่กระชับ ก้านตรง และไม่มีรอยช้ำหรือเหี่ยวย่น ดอกที่เพิ่งบานใหม่จะให้ความสดชื่นและความงดงามมากกว่าดอกที่ใกล้โรยรา 2. เลือกสีสอดคล้องกับการตกแต่งภายใน การเลือกสีดอกไม้ให้กลมกลืนกับโทนสีของห้องเป็นสิ่งสำคัญ หากห้องมีโทนสีเย็น ควรเลือกดอกไม้สีฟ้า ม่วง หรือขาว หากห้องมีโทนสีอบอุ่น ควรเลือกดอกไม้สีแดง ส้ม หรือเหลือง เพื่อสร้างความกลมกลืนและความประสานงดงาม 3. พิจารณาขนาดและรูปทรง ขนาดและรูปทรงของดอกไม้มีความสำคัญต่อการจัดวาง ดอกไม้ขนาดใหญ่เหมาะสำหรับพื้นที่กว้าง เช่น โต๊ะรับแขก ส่วนดอกไม้ขนาดเล็กเหมาะกับพื้นที่แคบ เช่น โต๊ะข้างเตียง การผสมผสานระหว่างดอกไม้ขนาดต่างกันจะสร้างมิติและความน่าสนใจ 4. คำนึงถึงอายุการใช้งาน เลือกดอกไม้ที่มีอายุการใช้งานยาวนาน เช่น กุหลาบ ลิลลี่ คาร์เนชัน หรือออร์คิด ซึ่งสามารถคงความสวยงามได้นานกว่า 5-7 วัน การดูแลรักษาอย่างถูกวิธีจะช่วยยืดอายุการใช้งานของดอกไม้ 5. ระวังเรื่องกลิ่น บางดอกไม้มีกลิ่นแรง ซึ่งอาจรบกวนผู้อยู่อาศัย ควรเลือกดอกไม้ที่มีกลิ่นอ่อนหรือไม่มีกลิ่น เช่น กุหลาบขาว ลิลลี่ขาว หรือกล้วยไม้ เพื่อสร้างบรรยากาศที่น่าพึงพอใจ 6. [...]

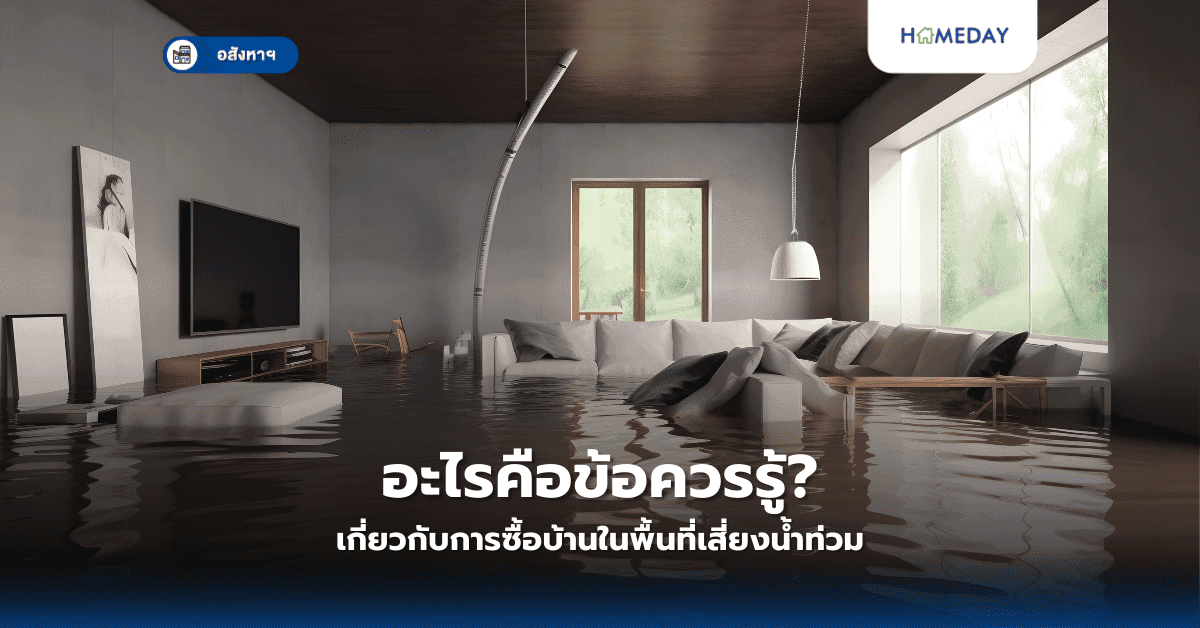

2025/3/14 • 由 Homeday

ทำความเข้าใจความเสี่ยงน้ำท่วม: เบื้องหลังที่คุณควรรู้ พื้นที่เสี่ยงน้ำท่วมไม่ได้หมายความว่าคุณจะไม่สามารถซื้อบ้านในบริเวณนั้นได้ แต่ต้องมีการประเมินอย่างรอบด้านและวางแผนป้องกันอย่างเหมาะสม ความเสี่ยงน้ำท่วมเกิดจากหลายปัจจัย ได้แก่ ลักษณะภูมิประเทศ ระบบระบายน้ำ ความใกล้แหล่งน้ำ และการเปลี่ยนแปลงสภาพภูมิอากาศ การทำความเข้าใจถึงสาเหตุและแนวโน้มของน้ำท่วมในพื้นที่จะช่วยให้คุณตัดสินใจได้อย่างมีประสิทธิภาพ ขั้นตอนการประเมินความเสี่ยง ตรวจสอบประวัติน้ำท่วม: สอบถามจากหน่วยงานท้องถิ่น เก็บข้อมูลเกี่ยวกับความถี่และระดับความรุนแรงของน้ำท่วมในอดีต ใช้แหล่งข้อมูลราชการ: ค้นหาแผนที่เสี่ยงน้ำท่วมจากกรมป้องกันและบรรเทาสาธารณภัย หรือหน่วยงานที่เกี่ยวข้อง สำรวจระบบระบายน้ำ: ตรวจสอบคุณภาพและประสิทธิภาพของระบบระบายน้ำในบริเวณที่ตั้งบ้าน การออกแบบและปรับปรุงบ้านเพื่อรับมือน้ำท่วม การป้องกันและบรรเทาความเสียหายจากน้ำท่วมเป็นสิ่งสำคัญที่สุด นักออกแบบและวิศวกรปัจจุบันมีเทคนิคมากมายที่ช่วยเพิ่มความปลอดภัยให้กับบ้าน เทคนิคการยกระดับบ้าน การยกระดับพื้นบ้าน: เพิ่มความสูงของพื้นบ้านเหนือระดับน้ำท่วมสูงสุดที่เคยเกิดขึ้น ติดตั้งระบบกันน้ำ: ใช้วัสดุกันน้ำพิเศษบริเวณประตู หน้าต่าง และจุดเชื่อมต่อต่างๆ ระบบระบายน้ำภายในบ้าน: ออกแบบระบบระบายน้ำที่มีประสิทธิภาพ รวมถึงการติดตั้งปั๊มน้ำอัตโนมัติ การทำประกันภัยและการเงิน งบประมาณและการวางแผนทางการเงินเป็นปัจจัยสำคัญในการซื้อบ้านพื้นที่เสี่ยงน้ำท่วม กลยุทธ์การเงินที่ควรพิจารณา ประกันภัยน้ำท่วม: เลือกกรมธรรม์ที่ครอบคลุมความเสียหายจากน้ำท่วมอย่างชัดเจน งบซ่อมแซมและป้องกัน: เตรียมงบประมาณสำรองสำหรับการปรับปรุงบ้านเพื่อรับมือน้ำท่วม การประเมินมูลค่าอสังหาริมทรัพย์: คำนวณผลกระทบของความเสี่ยงน้ำท่วมต่อมูลค่าบ้าน เทคโนโลยีและนวัตกรรมการป้องกันน้ำท่วม เทคโนโลยีสมัยใหม่มีส่วนช่วยในการป้องกันและบรรเทาความเสียหายจากน้ำท่วมอย่างมาก นวัตกรรมล่าสุด เซ็นเซอร์ตรวจจับน้ำ: ระบบแจ้งเตือนอัจฉริยะที่ช่วยให้คุณทราบสถานการณ์น้ำท่วมล่วงหน้า วัสดุก่อสร้างทนน้ำ: นวัตกรรมวัสดุใหม่ที่ทนทานต่อความชื้นและน้ำท่วม ระบบควบคุมอัจฉริยะ: แอปพลิเคชันที่ช่วยในการบริหารจัดการบ้านช่วงน้ำท่วม สรุป การซื้อบ้านในพื้นที่เสี่ยงน้ำท่วมไม่ใช่เรื่องที่น่ากลัว หากคุณมีความรู้และวางแผนอย่างรอบคอบ การประเมินความเสี่ยง [...]