พบ 10 บทความ

2023/6/3 • 由 Homeday

5. ธนาคารออมสิน (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนพฤษภาคม 2566) รีไฟแนนซ์บ้านของธนาคารออมสิน ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.34% วงเงินให้กู้สูงสุด (LTV) ไม่เกิน 100% ของราคาประเมินหลักประกัน โดยยอดหนี้ของสินเชื่อร

2025/4/22 • 由 Homeday

การกู้ซื้อบ้านเป็นการตัดสินใจครั้งสำคัญที่ต้องอาศัยการวางแผนทางการเงินอย่างรอบคอบ โดยเฉพาะการเลือกอัตราดอกเบี้ยสินเชื่อบ้านที่เหมาะสม เพราะดอกเบี้ยคือต้นทุนสำคัญที่ส่งผลต่อจำนวนเงินที่ต้องจ่ายในระยะยาว บทความนี้จะอธิบายประเภทของอัตราดอกเบี้ยสินเชื่อบ้าน วิธีการคำนวณ อัปเดตอัตราดอกเบี้ยล่าสุดปี 2568 และเคล็ดลับการเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยที่คุ้มค่าที่สุด ประเภทของอัตราดอกเบี้ยสินเชื่อบ้านมีอะไรบ้าง? สินเชื่อบ้านคือเงินกู้ที่ธนาคารหรือสถาบันการเงินปล่อยให้กับผู้ที่ต้องการซื้อที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์โฮม คอนโดมิเนียม หรือที่ดินเพื่อปลูกสร้างที่อยู่อาศัย โดยอัตราดอกเบี้ยสินเชื่อบ้านสามารถแบ่งได้เป็น 4 ประเภทหลัก ดังนี้ 1. อัตราดอกเบี้ยคงที่ (Fixed Rate Loan) อัตราดอกเบี้ยคงที่คือดอกเบี้ยที่กำหนดให้คงที่ตลอดช่วงเวลาหนึ่ง อาจเป็น 3 ปี 5 ปี หรือตลอดอายุสัญญา ทำให้ผู้กู้ผ่อนชำระเท่ากันทุกเดือน สามารถวางแผนการเงินได้แน่นอน โดยสามารถแบ่งย่อยได้เป็น: ดอกเบี้ยคงที่ตลอดอายุสัญญา – คงที่ตลอดระยะเวลาผ่อน เช่น ดอกเบี้ย 5% ตลอด 20 ปี ดอกเบี้ยคงที่เฉพาะช่วงแรก – คงที่ในช่วง 1-5 ปีแรก แล้วปรับเป็นลอยตัว ดอกเบี้ยคงที่แบบขั้นบันได – คงที่เป็นช่วง เช่น ปีแรก 2.5%, ปีที่สอง [...]

2025/4/24 • 由 Homeday

การซื้อบ้านหรือที่อยู่อาศัยเป็นการลงทุนครั้งใหญ่ของชีวิต ส่วนใหญ่มักใช้วิธีกู้เงินจากสถาบันการเงิน ซึ่งต้องจ่ายทั้งเงินต้นและดอกเบี้ยเป็นรายเดือน แต่คุณรู้หรือไม่ว่าดอกเบี้ยบ้านสามารถนำไปลดหย่อนภาษีได้? บทความนี้จะอธิบายเงื่อนไขและขั้นตอนการนำดอกเบี้ยบ้านไปลดหย่อนภาษีอย่างละเอียด พร้อมแนะนำวิธีคำนวณและการยื่นภาษีออนไลน์ที่ทำได้ง่ายๆ ด้วยตัวเอง ดอกเบี้ยบ้านคืออะไร? ทำไมจึงสำคัญในการลดหย่อนภาษี ดอกเบี้ยบ้าน คือ ค่าตอบแทนที่ผู้กู้ต้องจ่ายให้กับสถาบันการเงินเมื่อกู้ยืมเงินเพื่อซื้อหรือสร้างที่อยู่อาศัย โดยจะมีอัตราดอกเบี้ยที่แตกต่างกันไปตามนโยบายของแต่ละสถาบันการเงิน รวมถึงปัจจัยด้านเครดิตของผู้กู้ ระยะเวลาการกู้ยืม และสภาวะเศรษฐกิจในช่วงนั้นๆ การนำดอกเบี้ยบ้านมาลดหย่อนภาษีถือเป็นสิทธิประโยชน์ทางภาษีที่รัฐบาลให้กับประชาชน เพื่อส่งเสริมการมีที่อยู่อาศัยเป็นของตนเอง อีกทั้งยังช่วยลดภาระค่าใช้จ่ายในการซื้อบ้านได้อีกทางหนึ่ง ซึ่งจะช่วยให้ผู้เสียภาษีประหยัดเงินได้อย่างเป็นกอบเป็นกำ โดยเฉพาะในช่วงแรกของการผ่อนบ้านที่สัดส่วนของดอกเบี้ยมักจะสูงกว่าเงินต้น ดอกเบี้ยบ้านลดหย่อนภาษีได้เท่าไหร่? หลายคนอาจสงสัยว่าดอกเบี้ยบ้านสามารถนำมาลดหย่อนภาษีได้มากน้อยเพียงใด คำตอบคือ คุณสามารถนำดอกเบี้ยบ้านมาลดหย่อนภาษีได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 100,000 บาทต่อปีภาษี นั่นหมายความว่า หากคุณจ่ายดอกเบี้ยบ้านในปีภาษีนั้นเป็นจำนวน 80,000 บาท คุณก็สามารถนำไปลดหย่อนได้เต็มจำนวน แต่หากคุณจ่ายดอกเบี้ยบ้านเกิน 100,000 บาท เช่น 120,000 บาท คุณจะสามารถนำไปลดหย่อนได้เพียง 100,000 บาทเท่านั้น การลดหย่อนภาษีด้วยดอกเบี้ยบ้านนี้จะช่วยลดฐานภาษีเงินได้บุคคลธรรมดาของคุณ ซึ่งจะส่งผลให้คุณเสียภาษีน้อยลง หรืออาจได้รับเงินภาษีคืนมากขึ้น ทั้งนี้ขึ้นอยู่กับอัตราภาษีเงินได้ของคุณด้วย ใครบ้างที่มีสิทธิลดหย่อนภาษีจากดอกเบี้ยบ้าน? ไม่ใช่ว่าทุกคนที่ผ่อนบ้านจะสามารถนำดอกเบี้ยไปลดหย่อนภาษีได้ ผู้ที่มีสิทธิใช้การลดหย่อนภาษีจากดอกเบี้ยบ้านจะต้องเป็นผู้ที่มีชื่อเป็นผู้กู้หรือผู้กู้ร่วมในสัญญากู้ยืมเงินเท่านั้น หากคุณเป็นเพียงผู้ร่วมจ่ายค่าบ้านแต่ไม่ได้มีชื่อเป็นผู้กู้หรือผู้กู้ร่วม คุณจะไม่สามารถนำดอกเบี้ยบ้านไปลดหย่อนภาษีได้ นอกจากนี้ แม้ว่าคุณจะเป็นสามีหรือภรรยาที่จดทะเบียนสมรสกับผู้กู้อย่างถูกต้องตามกฎหมาย แต่หากไม่ได้มีชื่อเป็นผู้กู้ร่วม ก็จะไม่สามารถนำดอกเบี้ยบ้านไปลดหย่อนภาษีได้เช่นกัน [...]

2025/2/21 • 由 Homeday

การซื้อบ้านในปี 2568 เป็นช่วงเวลาที่น่าสนใจ เนื่องจาก MRR ปัจจุบันมีการปรับตัวที่น่าจับตามอง บทความนี้จะพาคุณไปทำความเข้าใจเรื่องดอกเบี้ยบ้านอย่างละเอียด พร้อมอัปเดต MRR Rateล่าสุดของแต่ละธนาคาร เพื่อให้คุณตัดสินใจเลือกสินเชื่อบ้านได้อย่างชาญฉลาด ในช่วงที่ MRR ปัจจุบันมีความผันผวน การทำความเข้าใจเรื่องดอกเบี้ยบ้านจึงสำคัญมากสำหรับผู้ที่กำลังวางแผนซื้อที่อยู่อาศัย เพราะจะช่วยให้คุณประเมินภาระค่าใช้จ่ายในระยะยาวได้แม่นยำยิ่งขึ้น ทำความรู้จักดอกเบี้ยบ้านและ MRR เรื่องสำคัญที่คนอยากซื้อบ้านต้องรู้ ดอกเบี้ยบ้านคือค่าบริการที่สถาบันการเงินคิดจากการให้กู้ยืมเงินซื้อที่อยู่อาศัย โดย MRR Rateเป็นอัตราอ้างอิงสำคัญที่ธนาคารใช้คำนวณดอกเบี้ยสินเชื่อบ้าน ซึ่ง MRR 2568ของแต่ละธนาคารมีความแตกต่างกันตามนโยบายและกลยุทธ์ MRR ปัจจุบัน คือ อัตราดอกเบี้ยขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายย่อยชั้นดี ซึ่งมักใช้เป็นฐานในการคำนวณดอกเบี้ยสินเชื่อบ้าน โดยอัตรา MRR Rateจะปรับเปลี่ยนตามสภาวะเศรษฐกิจและนโยบายการเงิน อัปเดตอัตราดอกเบี้ย สินเชื่อบ้านและคอนโด ปี 2568 ธนาคาร อัตราดอกเบี้ยเฉลี่ย 3 ปี* MRR วงเงินกู้สูงสุด ระยะเวลากู้ (ปี) ธนาคารอาคารสงเคราะห์ (ธอส.) 2.70% % 6.5450 100% 40 ธนาคารกรุงศรีอยุธยา 4.90% [...]

2025/4/24 • 由 Homeday

เมื่อตัดสินใจกู้เงินซื้อบ้านหรือคอนโด คำถามสำคัญที่หลายคนมักต้องเผชิญคือควรเลือกดอกเบี้ยแบบไหนระหว่างลอยตัวและคงที่ ซึ่งทั้งสองแบบมีลักษณะเฉพาะและข้อดีข้อเสียที่แตกต่างกัน การทำความเข้าใจเรื่องนี้จะช่วยให้คุณตัดสินใจได้อย่างเหมาะสมกับสถานะทางการเงินและแผนการชำระเงินระยะยาว บทความนี้จะพาคุณไปทำความรู้จักกับดอกเบี้ยทั้งสองประเภท เปรียบเทียบข้อดีข้อเสีย และให้คำแนะนำเพื่อช่วยให้คุณเลือกรูปแบบดอกเบี้ยที่เหมาะสมกับความต้องการมากที่สุด ดอกเบี้ยลอยตัวคืออะไร และมีรูปแบบใดบ้าง? ดอกเบี้ยลอยตัว คือ อัตราดอกเบี้ยที่มีการเปลี่ยนแปลงไปตามดอกเบี้ยอ้างอิงของสถาบันการเงินในแต่ละช่วงเวลา โดยไม่คงที่ตลอดอายุสัญญา การคำนวณดอกเบี้ยลอยตัวอาศัยปัจจัยหลายประการ ได้แก่ นโยบายการบริหารของธนาคาร สภาพคล่องของธนาคาร สถานะทรัพย์สินและหนี้สิน อัตราเงินเฟ้อ และสภาวะเศรษฐกิจในขณะนั้น หลักการสำคัญของดอกเบี้ยลอยตัวคือการคำนวณจากเงินต้นคงเหลือที่แท้จริง โดยไม่ได้ระบุจำนวนเงินดอกเบี้ยเจาะจงว่าจะเป็นเปอร์เซ็นต์เท่าไหร่ไปตลอดอายุสัญญา ดอกเบี้ยลอยตัวสามารถแบ่งออกได้เป็น 3 ประเภทหลักตามกลุ่มลูกค้าและวัตถุประสงค์ของการกู้ ได้แก่: ดอกเบี้ย MLR (Minimum Loan Rate) – เป็นอัตราดอกเบี้ยแบบลอยตัวที่มีเรทราคาเงินกู้ขั้นต่ำสุด สำหรับลูกค้ารายใหญ่ชั้นดีหรือผู้มีประวัติการชำระเงินตรงต่อเวลา เหมาะกับการกู้ที่มีระยะเวลาการชำระแน่นอนในระยะยาว ดอกเบี้ย MRR (Minimum Retail Rate) – คืออัตราดอกเบี้ยลอยตัวที่ใช้กับสินเชื่อส่วนบุคคลและสินเชื่อบ้านสำหรับลูกค้ารายย่อยชั้นดี มักมีเงื่อนไขการชำระที่ยืดหยุ่นกว่า MLR ดอกเบี้ย MOR (Minimum Overdraft Rate) – เป็นอัตราดอกเบี้ยลอยตัวสำหรับเงินกู้เบิกเกินบัญชี มักเกี่ยวข้องกับลูกค้าธุรกิจที่ต้องการความยืดหยุ่นในการบริหารเงินสดหมุนเวียน ธนาคารจะมีการพิจารณาอย่างเข้มงวดสำหรับอัตรานี้ การที่ดอกเบี้ยสามารถเปลี่ยนแปลงได้ตลอดเวลานี้เองทำให้มีทั้งโอกาสและความเสี่ยง โดยผู้กู้อาจได้ประโยชน์เมื่ออัตราดอกเบี้ยในตลาดลดลง [...]

2025/4/24 • 由 Homeday

การซื้อบ้านเป็นหนึ่งในความฝันของคนส่วนใหญ่ แต่การต้องกู้เงินจากสถาบันการเงินมาซื้อบ้านก็มาพร้อมกับภาระดอกเบี้ยที่ต้องจ่ายเป็นระยะเวลายาวนาน อย่างไรก็ตาม มีข่าวดีสำหรับผู้ที่กำลังผ่อนบ้านอยู่ เพราะดอกเบี้ยบ้านที่จ่ายไปนั้นไม่สูญเปล่า สามารถนำมาลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามที่กฎหมายกำหนด ช่วยบรรเทาภาระภาษีและอาจทำให้ได้รับเงินคืนภาษีมากขึ้นอีกด้วย บทความนี้จะพาคุณไปรู้จักกับวิธีการใช้ประโยชน์จากดอกเบี้ยบ้านเพื่อลดหย่อนภาษีให้ได้มากที่สุด พร้อมเงื่อนไขและข้อควรระวังต่างๆ ที่ควรทราบ เหตุใดดอกเบี้ยบ้านจึงนำมาลดหย่อนภาษีได้? รัฐบาลได้ออกมาตรการเพื่อกระตุ้นและจูงใจให้ประชาชนทำกิจกรรมทางการเงินที่เป็นประโยชน์ต่อเศรษฐกิจ โดยการส่งเสริมให้ประชาชนมีที่อยู่อาศัยเป็นของตนเองเป็นหนึ่งในนโยบายสำคัญ มาตรการสิทธิลดหย่อนภาษี หรือ Tax Deductions คือสิทธิประโยชน์ที่ช่วยให้ผู้มีรายได้เสียภาษีน้อยลงเมื่อทำการคำนวณภาษี เป็นการบรรเทาภาระทางภาษี และอาจทำให้ได้รับเงินคืนจากภาษีมากขึ้น นอกจากนี้ มาตรการดังกล่าวยังช่วยป้องกันการยื่นภาษีผิดพลาดและส่งเสริมให้ประชาชนหมุนเวียนเงินในระบบเศรษฐกิจมากขึ้น ไม่เพียงแต่การซื้อบ้านเท่านั้น แต่ยังรวมถึงการลงทุนในตลาดหุ้น การออมระยะยาว หรือการทำประกันชีวิตที่ล้วนมีสิทธิลดหย่อนภาษีเช่นกัน ดอกเบี้ยบ้านประเภทไหนที่สามารถนำมาลดหย่อนภาษีได้? ไม่ใช่ดอกเบี้ยเงินกู้ทุกประเภทที่จะนำมาลดหย่อนภาษีได้ ดอกเบี้ยที่จะนำมาใช้สิทธิลดหย่อนภาษีได้ต้องมีเงื่อนไขสำคัญ 3 ประการ ดังนี้ 1. วัตถุประสงค์เพื่อที่อยู่อาศัยเท่านั้น ต้องเป็นการกู้เงินที่มีวัตถุประสงค์เพื่อซื้อ เช่าซื้อ หรือสร้างที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว บ้านแฝด ทาวน์โฮม คอนโดมิเนียม หรืออาคารชุดต่างๆ ต้องซื้อไว้เพื่อใช้เป็นที่อยู่อาศัยจริง หากเป็นการซื้อเพื่อการลงทุนหรือการพาณิชย์จะไม่สามารถนำมาลดหย่อนภาษีได้ 2. ต้องมีการกู้ยืมและจำนอง ต้องมีการกู้ยืมและจำนองกับสถาบันการเงิน โดยจำนองทรัพย์สินที่เป็นที่อยู่อาศัยนั้นเป็นหลักประกัน เช่น บ้าน คอนโด หรืออาคารที่สร้างบนที่ดินเพื่ออยู่อาศัย ซึ่งในสัญญาเงินกู้จะระบุเงื่อนไขนี้อย่างชัดเจน หากเป็นเพียงการซื้อด้วยเงินสด ผ่อนตรงกับเจ้าของโครงการ [...]

2024/8/22 • 由 Homeday

หนึ่งในเรื่องหนักอกของคนผ่อนบ้าน หนีไม่พ้นปัญหาดอกเบี้ยบานปลาย โดยเฉพาะผู้กู้สินเชื่อบ้านที่ผ่อนชำระค่างวดครบ 3 ปีแล้ว ซึ่งจะถูกปรับอัตราดอกเบี้ย มาเป็นอัตราดอกเบี้ยลอยตัว ซึ่งเป็นระยะที่อัตราดอกเบี้ยสามารถปรับขึ้นลงได้ตามประกาศของแต่ละธนาคาร หากดอกเบี้ยอ้างอิงขยับตัวขึ้นจะส่งผลให้ภาระดอกเบี้ยพุ่งส

2025/7/23 • 由 Homeday

แสนสิริ ดีเวลลอปเปอร์รายใหญ่ของประเทศ ร่วมกับธนาคารกสิกรไทย สถาบันการเงินชั้นนำของประเทศ เดินหน้าสร้างการเปลี่ยนแปลงครั้งใหญ่ ให้คนไทยเข้าถึงกรีนโลนกับโครงการคุณภาพที่เน้นด้านความยั่งยืนจากแสนสิริ สนับสนุนประเทศไทยสู่ Net-Zero อย่างเต็มกำลัง นายอุทัย อุทัยแสงสุข กรรมการผู้จัดการใหญ่ บริษัท แสนสิริ จำกัด (มหาชน) เปิดเผยถึงความร่วมมือครั้งนี้ว่า “แสนสิริขอขอบคุณธนาคารกสิกรไทย หนึ่งในสถาบันการเงินที่เป็นพันธมิตรทางธุรกิจกับแสนสิริยาวนานกว่า 40 ปี ด้วยมูลค่าการมอบสินเชื่อให้ลูกบ้านแสนสิริกว่า 5 หมื่นล้านบาท และเป็นสถาบันการเงินชั้นนำของประเทศที่มีวิสัยทัศน์ด้านความยั่งยืนที่แข็งแกร่ง โดยเฉพาะอย่างยิ่งความร่วมมือกับแสนสิริในการขับเคลื่อนพันธกิจสีเขียว ผ่านการส่งมอบสินเชื่อบ้านรักษ์โลกหรือ Green Loan ที่ร่วมมือกันอย่างต่อเนื่อง และล่าสุด ได้ออกแคมเปญพิเศษอัตราดอกเบี้ยพิเศษปีแรกเริ่มที่ 1.75%* และโปรโมชันฟรีค่าจดจำนอง** และสิทธิประโยชน์เพิ่มเติมมากมายจากโครงการ ตอบโจทย์ความต้องการของผู้บริโภคยุคใหม่สายกรีนที่ใส่ใจสิ่งแวดล้อม กับโครงการที่ออกแบบมาสอดรับการอยู่อาศัยแบบยั่งยืน อาทิ โครงการเศรษฐสิริ ราชพฤกษ์-สาย1 และโครงการอื่นๆ รวมกว่า 117 โครงการทั่วประเทศ ล่าสุดแสนสิริได้พัฒนาบ้านต้นแบบเพื่อความยั่งยืนหรือ Sustainable Home – Prototype 1 นำร่องแห่งแรกที่โครงการ เศรษฐสิริ ราชพฤกษ์ – สาย [...]

2022/7/31 • 由 Homeday

รีไฟแนนซ์บ้านคืออะไร คือการยื่นกู้สินเชื่อบ้านกับธนาคารแห่งใหม่ เพื่อลดภาระดอกเบี้ย เพราะโดยทั่วไปแล้ว ดอกเบี้ยบ้านในช่วง 1-3 ปีแรกจะเป็นดอกเบี้ยคงที่ที่ค่อนข้างถูก และหลั

2025/7/3 • 由 Homeday

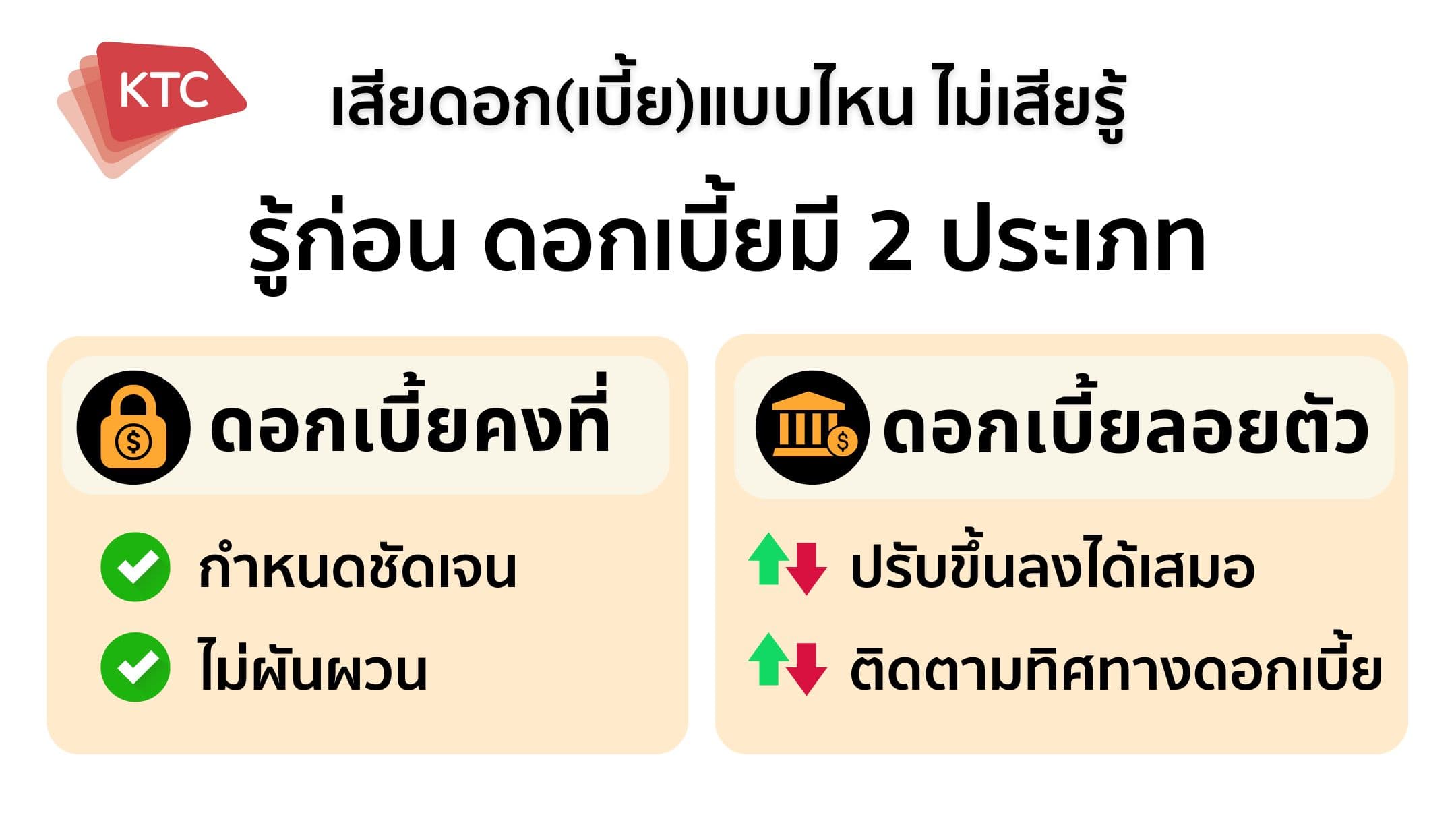

ในยุคที่ดอกเบี้ยปรับตัวขึ้นสูงอย่างต่อเนื่อง การกู้ยืมเงินไม่ใช่เรื่องไกลตัวอีกต่อไป ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล รวมถึงการใช้บัตรเครดิต ต่างมีบทบาทสำคัญในการขับเคลื่อนชีวิตทางการเงินของคนยุคนี้ แต่ก่อนจะตัดสินใจกู้เงิน หรือรูดบัตรเครดิต สิ่งสำคัญที่สุดคือต้องเข้าใจเรื่อง “ดอกเบี้ย” ให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระหนี้จนเกิดทุกข์ ดอกเบี้ยมีหลายแบบ เข้าใจให้ถูก ช่วยประหยัดเงินจริงดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้แน่นอนตั้งแต่เริ่มต้นจนจบสัญญา ผู้กู้จึงสามารถวางแผนผ่อนชำระได้อย่างมั่นใจ ไม่ต้องกังวลกับความผันผวนของดอกเบี้ยในตลาด เหมาะกับผู้ที่ต้องการความแน่นอนทางการเงิน อย่างสินเชื่อแบบไม่มีหลักประกัน ได้แก่ บัตรเครดิต บัตรกดเงินสด และสินเชื่อแบบมีหลักประกัน ได้แก่ สินเชื่อบ้าน สินเชื่อรถยนต์ ดอกเบี้ยลอยตัว (Floating Rate) ตรงกันข้ามกับแบบแรก ดอกเบี้ยลอยตัวจะปรับขึ้นลงตามภาวะตลาดการเงิน ซึ่งอิงกับตัวเลขมาตรฐานของแต่ละสถาบันการเงิน เช่น - MLR (Minimum Loan Rate) สำหรับลูกค้ารายใหญ่ชั้นดี - MOR (Minimum Overdraft Rate) สำหรับลูกค้ารายใหญ่ทั่วไป - MRR (Minimum Retail Rate) สำหรับลูกค้ารายย่อยชั้นดี ใครเลือกใช้สินเชื่อแบบดอกเบี้ยลอยตัว จึงต้องติดตามทิศทางดอกเบี้ยอย่างใกล้ชิด เพราะมีผลต่อยอดผ่อนชำระในอนาคตโดยตรง รู้ทันวิธีคิดดอกเบี้ย [...]