2025/1/28 • 由 Homeday

• แพชชัน เรียลเตอร์ จับมือ 5 ธนาคารพันธมิตรชั้นนำ ร่วมสนับสนุนกฎหมายสมรสเท่าเทียม ตั้งแต่ต้นปี 2568 ผ่านแคมเปญ LIVE PROUDLY, BE EQUAL, EMBRACE HAPPY M

2025/4/24 • 由 Homeday

การคำนวณเงินผ่อนคอนโดต่อเดือนเป็นกระบวนการที่ต้องพิจารณาปัจจัยหลายด้านทั้งรายได้ ภาระหนี้ และค่าใช้จ่ายเพิ่มเติม การทำความเข้าใจหลักการพื้นฐานทางการเงินจะช่วยให้ผู้ซื้อสามารถวางแผนการผ่อนชำระได้อย่างมีประสิทธิภาพและหลีกเลี่ยงปัญหาทางการเงินในอนาคต วิธีการคำนวณเงินผ่อนคอนโดต่อเดือน การประเมินความสามารถในการผ่อนชำระเริ่มต้นจากการใช้สูตรมาตรฐานที่สถาบันการเงินส่วนใหญ่ยึดถือ โดยอัตราส่วนหนี้สินต่อรายได้ไม่ควรเกิน 40% ของรายได้สุทธิ สูตรการคำนวณพื้นฐานมีดังนี้: ความสามารถในการผ่อนชำระ = (รายได้สุทธิ × 40%) – ภาระหนี้ปัจจุบัน ตัวอย่างเช่น หากมีรายได้เดือนละ 30,000 บาท และมีหนี้สินผ่อนรถเดือนละ 5,000 บาท จะคำนวณได้ว่า:(30,000 × 0.4) – 5,000 = 7,000 บาท/เดือนหมายความว่าสามารถผ่อนคอนโดได้สูงสุดเดือนละ 7,000 บาท โดยไม่กระทบต่อสภาพคล่องทางการเงิน ปัจจัยที่ส่งผลต่อวงเงินกู้ซื้อคอนโด สถาบันการเงินใช้เกณฑ์พิจารณาหลายประการในการอนุมัติวงเงินกู้ หนึ่งในปัจจัยสำคัญคืออัตราส่วนหนี้สินต่อรายได้ (Debt Service Ratio) ซึ่งคำนวณจาก: DSR=(หนี้สินรวมรายได้รวม)×100 DSR=(รายได้รวม/หนี้สินรวม)×100ค่า DSR ที่เหมาะสมไม่ควรเกิน 40% นอกจากนี้ประวัติการชำระหนี้ที่ปรากฏในเครดิตบูโรยังมีผลต่อการตัดสินใจของธนาคาร โดยเฉพาะการชำระหนี้ล่าช้าหรือผิดนัดจะลดโอกาสในการได้รับอนุมัติ ค่าใช้จ่ายเพิ่มเติมที่ต้องคำนึงถึง นอกจากเงินผ่อนหลักแล้ว ผู้ซื้อต้องเตรียมค่าใช้จ่ายอื่น ๆ เช่น เงินดาวน์ [...]

2025/4/23 • 由 Homeday

การตัดสินใจซื้อคอนโดถือเป็นก้าวสำคัญในชีวิตของหลายคน โดยเฉพาะคนรุ่นใหม่ที่ต้องการมีที่พักอาศัยเป็นของตัวเอง การวางแผนทางการเงินจึงเป็นสิ่งสำคัญที่สุดก่อนการตัดสินใจ บทความนี้จะช่วยให้คุณเข้าใจว่าเงินเดือนระดับไหนที่เหมาะสมกับการกู้ซื้อคอนโด วิธีคำนวณความสามารถในการผ่อน และสิ่งที่ควรพิจารณาก่อนตัดสินใจซื้อคอนโด รวมถึงเทคนิคการผ่อนคอนโดให้หมดเร็วยิ่งขึ้น เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ เงินเดือนระดับไหนที่ธนาคารจะอนุมัติสินเชื่อซื้อคอนโด? การอนุมัติสินเชื่อเพื่อซื้อคอนโดไม่ได้ขึ้นอยู่กับเงินเดือนเพียงอย่างเดียว แต่ยังรวมถึงภาระหนี้สินที่มีอยู่ในปัจจุบันด้วย โดยทั่วไปแล้ว สถาบันการเงินจะพิจารณาความสามารถในการชำระหนี้ทั้งหมดไม่เกิน 40% ของรายได้ต่อเดือน นั่นหมายความว่า ภาระผ่อนคอนโดรวมกับหนี้สินที่มีอยู่ไม่ควรเกิน 40% ของเงินเดือน หากคุณมีเงินเดือน 20,000 บาท และไม่มีภาระหนี้สินอื่นๆ คุณจะสามารถผ่อนคอนโดได้ประมาณเดือนละ 8,000 บาท ซึ่งคิดเป็น 40% ของเงินเดือน และสามารถกู้ได้ประมาณ 1,140,000 บาท แต่หากคุณมีภาระผ่อนอื่นๆ อยู่แล้ว เช่น ผ่อนรถเดือนละ 5,000 บาท ความสามารถในการผ่อนคอนโดของคุณจะลดลงเหลือเพียง 3,000 บาทต่อเดือน (20,000 × 40% – 5,000 = 3,000) ซึ่งจะทำให้วงเงินกู้ลดลงตามไปด้วย ดังนั้น ยิ่งคุณมีเงินเดือนสูงและมีภาระหนี้สินน้อย โอกาสที่ธนาคารจะอนุมัติวงเงินกู้ที่สูงขึ้นก็มีมากขึ้นเช่นกัน นอกจากนี้ ประวัติการชำระเงินที่ดีก็เป็นปัจจัยสำคัญที่ธนาคารใช้พิจารณาในการอนุมัติสินเชื่อด้วย วิธีคำนวณความสามารถในการผ่อนคอนโดง่ายๆ [...]

2025/3/3 • 由 Homeday

ทีทีบี สานต่อพันธกิจช่วยคนไทยเป็นเจ้าของที่อยู่อาศัยได้ไวขึ้น จับมือ ออริจิ้น เวอร์ติเคิล ผู้นำตลาดคอนโด เพ็ท เฟรนด์ลี่ ยกทัพ 17 โครงการคุณภาพ มอบสิทธิพิเศษสำหรับลูกค้าที่ซื้อคอนโด เพ็ท เฟรนด์ลี่ และสมัครสินเชื่อบ้าน ทีทีบี ด้วยอัตราดอกเบี้ยพิเศษปีแรก 1.90% ต่อปี และรับเพิ่มบัตรกำนัลโฮมโปร ล้านละ 1,000 บาท สูงสุด 50,000 บาท เมื่อจดจำนองภายในวันที่ 30 เมษายน 2568 นางสาวสุพรรณิการ์ ธรรมนิทัศนา (ขวา) หัวหน้าพัฒนาผลิตภัณฑ์สินเชื่อมีหลักประกันและจัดหาลูกค้าใหม่ ทีเอ็มบีธนชาต และ นายอภิสิทธิ์ สุนทรชูเกียรติ (ซ้าย) ประธานเจ้าหน้าที่บริหารร่วม บริษัท ออริจิ้น เวอร์ติเคิล คอร์ปอเรชั่น จำกัด หรือ ORIGIN VERTICAL ในเครือ บมจ. ออริจิ้น พร็อพเพอร์ตี้ (ORI) ผู้พัฒนาธุรกิจอสังหาริมทรัพย์ครบวงจร ร่วมสานฝันกลุ่ม [...]

2025/4/17 • 由 Homeday

การกู้ร่วมซื้อบ้านหรือคอนโดกำลังเป็นทางเลือกที่ได้รับความนิยมสำหรับผู้ที่ต้องการมีที่อยู่อาศัยเป็นของตัวเอง แต่มีข้อจำกัดด้านรายได้หรือคุณสมบัติไม่เพียงพอสำหรับการกู้เดี่ยว การกู้ร่วมช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อและอาจได้วงเงินกู้ที่สูงขึ้น แต่ก็มีทั้งข้อดีและข้อควรระวังที่ผู้กู้ควรพิจารณาอย่างรอบคอบก่อนตัดสินใจ บทความนี้จะอธิบายทุกสิ่งที่คุณควรรู้เกี่ยวกับการกู้ร่วมซื้อบ้าน-ซื้อคอนโด เพื่อประกอบการตัดสินใจได้อย่างเหมาะสม การกู้ร่วมคืออะไร? ทำไมถึงเป็นทางเลือกสำหรับผู้ซื้อบ้าน การกู้ร่วมซื้อบ้านหรือคอนโด คือการที่มีผู้กู้ตั้งแต่ 1-3 คน ซึ่งเป็นคนในครอบครัวเดียวกัน เช่น พ่อแม่-ลูก พี่-น้อง เครือญาติ สามี-ภรรยา ร่วมกันยื่นขอสินเชื่อที่อยู่อาศัยจากสถาบันการเงิน โดยผู้กู้ทุกคนจะมีสิทธิและความรับผิดชอบเท่าเทียมกันในการชำระหนี้ ธนาคารจะนำความสามารถในการผ่อนชำระของผู้กู้ทุกคนมาคำนวณรวมกัน ไม่ว่าจะเป็นฐานเงินเดือน ภาระหนี้สิน ทำให้มักได้วงเงินกู้สินเชื่อที่สูงขึ้น สร้างความน่าเชื่อถือ และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้มากขึ้น การกู้ร่วมเป็นทางเลือกที่เหมาะสำหรับผู้ที่มีรายได้ไม่เพียงพอที่จะกู้เองเพียงคนเดียว หรือมีประวัติเครดิตที่ไม่สมบูรณ์ ซึ่งอาจทำให้การขอสินเชื่อคนเดียวเป็นไปได้ยาก การมีผู้กู้ร่วมที่มีคุณสมบัติทางการเงินที่ดีจะช่วยเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อมากขึ้น การกู้ร่วมแตกต่างจากการค้ำประกันอย่างไร? หลายคนอาจสับสนระหว่างการกู้ร่วมกับการค้ำประกัน ทั้งสองวิธีล้วนช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ แต่มีความแตกต่างกันในหลายประเด็นสำคัญ: คุณสมบัติของผู้เข้าร่วม การกู้ร่วม: ผู้กู้ร่วมต้องเป็นบุคคลที่มีความสัมพันธ์ในครอบครัวเดียวกัน การค้ำประกัน: ผู้ค้ำประกันเป็นบุคคลใดก็ได้ ไม่จำเป็นต้องเป็นครอบครัวเดียวกัน แต่ต้องมีประวัติทางการเงินที่ดี กรรมสิทธิ์ในทรัพย์สิน การกู้ร่วม: ผู้กู้ร่วมทุกคนมีกรรมสิทธิ์ร่วมกันในทรัพย์สิน การค้ำประกัน: ผู้ค้ำประกันไม่มีกรรมสิทธิ์ในทรัพย์สิน การคำนวณวงเงินกู้ การกู้ร่วม: ธนาคารจะนำรายได้ของผู้กู้ทุกคนมารวมกันเพื่อคำนวณวงเงินกู้ การค้ำประกัน: ธนาคารจะพิจารณาเฉพาะรายได้ของผู้กู้หลักเท่านั้น ความรับผิดชอบในการชำระหนี้ การกู้ร่วม: ผู้กู้ทุกคนมีหน้าที่ชำระหนี้ร่วมกันตั้งแต่เริ่มต้นสัญญา การค้ำประกัน: [...]

2022/8/11 • 由 Homeday

___________Live your day, Style your homeHomeday.#Homeday #VIBE #สายไฟลงดิน #ถนนนราธิวาสราชนครินทร์ @homeday.co.th ถนนนราธิวาสราชนครินทร์ ในวันที่สายไฟลงดินหมดแล้ว #Condo #คอนโด #คอนโดใหม่ #แต่งคอนโด #ซื้อคอนโด #homeday ♬ I Just Wanna Know – Luke Ree

2025/2/25 • 由 Homeday

การเป็นเจ้าของบ้านและคอนโดมิเนียมเปรียบเสมือนการลงทุนในชีวิตอย่างหนึ่ง เพราะการมีบ้านและคอนโดพร้อมอยู่เป็นของตัวเองไม่ใช่เพียงแค่การมีที่อยู่อาศัยไว้สำหรับพักผ่อนเท่านั้น แต่บ้านและคอนโดมิเนียมที่เป็นกรรมสิทธิ์ของคุณจะกลายเป็น “พื้นที่” ที่สามารถเติมเต็มความสุขและยกระดับคุณภาพชีวิตได้ในหลายมิติ พร้อมทั้งข้อดีที่เกี่ยวข้องกับชีวิตประจำวันอีกมาก หากคุณกำลังลังเลและคิดที่จะซื้อคอนโดมิเนียมหรือบ้านหลังแรกเป็นของตัวเองกันอยู่ มาสำรวจข้อดีที่น่าสนใจกันเลย ความเป็นส่วนตัว : ได้พื้นที่ส่วนตัวที่เป็นของคุณอย่างแท้จริง การเช่าคอนโดมิเนียมหรือที่อยู่อาศัยมักมาพร้อมข้อจำกัดในด้านความเป็นส่วนตัวที่ไม่อาจเลี่ยงได้ เช่น การมีกฎระเบียบจากเจ้าของบ้านหรือผู้ให้เช่า ความใกล้ชิดของรั้วบ้านหรือเพื่อนบ้านที่มีมากเกินไป สิ่งเหล่านี้อาจทำให้คุณรู้สึกอึดอัดและไม่สามารถเป็นตัวเองได้อย่างเต็มที่ การซื้อคอนโดมิเนียมหรือบ้านเป็นของตัวเองจะช่วยให้คุณสามารถหลีกหนีความวุ่นวายจากผู้คนที่พลุกพล่าน บริหารจัดการพื้นที่ของตนเองได้อย่างสะดวก เช่น อิสระในการตกแต่ง สามารถออกแบบบ้านหรือคอนโดพร้อมอยู่ให้สะท้อนความเป็นตัวเองได้อย่างอิสระ ไม่ว่าจะเป็นสไตล์การตกแต่ง การเลือกเฟอร์นิเจอร์ สีสันของห้อง ฯลฯ ซึ่งถ้าคุณเช่าอยู่อาศัย แน่นอนว่าการตกแต่งห้องย่อมเป็นไปตามความชอบของผู้ให้เช่า สร้างพื้นที่สงบสำหรับครอบครัว การมีบ้านเป็นของตัวเองนั้น คุณสามารถจัดสรรพื้นที่ให้มีความเป็นส่วนตัวได้ตั้งแต่พื้นที่ภายในบ้าน เช่น การจัดพื้นที่สวนเล็ก ๆ ของครอบครัวหรือทำห้องอ่านหนังสือที่สงบเงียบ ต่างกับบ้านเช่าที่ปรับเปลี่ยนอะไรได้ไม่มากนัก จัดกิจกรรมได้อย่างใจคิด นอกเหนือจากการพักผ่อนในทุก ๆ วันแล้ว บ้านและคอนโดพร้อมอยู่ยังเอื้ออำนวยให้เจ้าของจัดกิจกรรมส่วนตัวได้ตามต้องการ สามารถชวนเพื่อนหรือเชิญคนสำคัญมาเยี่ยมเยียนได้ตลอดเวลา เพียงแค่ไม่รบกวนเพื่อนบ้านรอบข้างเท่านั้น ความยืดหยุ่น : พื้นที่ที่สามารถปรับเปลี่ยนได้ตามช่วงชีวิตที่เปลี่ยนไป หากคุณเลือกเช่าห้องหรือซื้อคอนโดมิเนียมไว้สำหรับอยู่อาศัย แน่นอนว่าต้องมีข้อจำกัดด้านความยืดหยุ่นในการปรับเปลี่ยนพื้นที่ เนื่องจากเป็นสิทธิ์ของเจ้าของบ้านหรือเจ้าของห้องในการออกแบบพร้อมกำหนดข้อปฎิบัติไว้เพื่อรักษาสภาพของห้องให้สมบูรณ์หรือเกิดความเสียหายน้อยที่สุด การมีบ้านหรือคอนโดพร้อมอยู่เป็นของตัวเองจึงตอบโจทย์กว่า เพราะสามารถปรับเปลี่ยนบ้านให้เหมาะกับไลฟ์สไตล์ที่เปลี่ยนแปลงไปหรือให้ตรงความต้องการของแต่ละช่วงชีวิต ยิ่งถ้าใครวางแผนอยู่อาศัยที่เดิมในระยะยาว ก็จะสามารถคิดแพลนปรับเปลี่ยนพื้นที่ให้ตอบสนองความต้องการในแต่ละช่วงชีวิตได้ง่าย ตัวอย่างเช่น สร้างห้องทำงาน สำหรับการทำงานจากบ้าน [...]

2026/3/18 • 由 Homeday

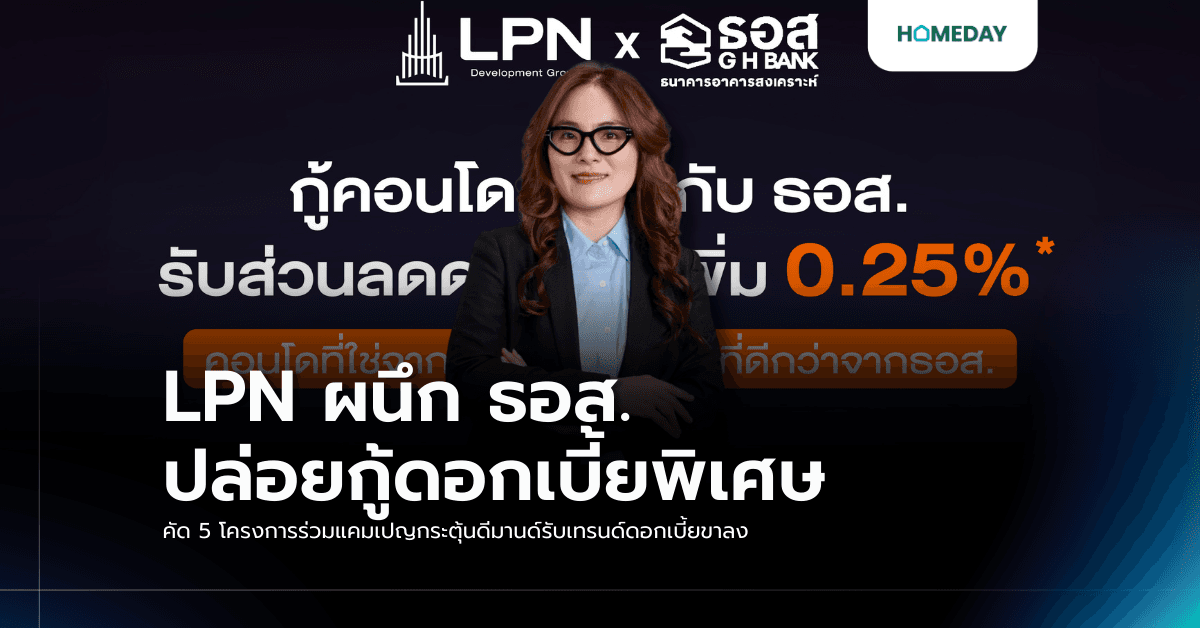

LPN ผนึก ธอส. เปิดแคมเปญสินเชื่อบ้านดอกเบี้ยพิเศษ สำหรับผู้ซื้อคอนโดในเครือ LPN ครอบคลุม 5 โครงการบนทำเลศักยภาพในราคาเข้าถึงง่าย คัดยูนิตพิเศษด้วยราคาเริ่มต้นเพียง 1.25 ล้านบาท พร้อมเพิ่มโอกาสการเข้าถึงที่อยู่อาศัยได้ง่ายขึ้น กับส่วนลดดอกเบี้ยเงินกู้พิเศษเพิ่มอีก 0.25% ตั้งแต่วันนี้-31 ธ.ค.69 นางสาวดารณี ฉัตรพิริยะพันธ์ ประธานเจ้าหน้าที่บริหาร บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) เปิดเผยว่า บริษัทได้ร่วมมือกับธนาคารอาคารสงเคราะห์ (ธอส.) เปิดตัวแคมเปญสินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยพิเศษ ด้วยการมอบส่วนลดอัตราดอกเบี้ยเงินกู้อีก 0.25% จากอัตราดอกเบี้ยธนาคารปกติ สำหรับลูกค้าที่ยื่นขอสินเชื่อเพื่อซื้อ 5 โครงการคอนโดมิเนียมในเครือ LPN ตามที่กำหนด ผ่าน Website : GHBankbigfamily.com ธนาคารอาคารสงเคราะห์ โดยมีเป้าหมายเพื่อช่วยลดภาระดอกเบี้ยเงินกู้ในช่วงปีแรกให้กับลูกค้า ซึ่งความร่วมมือครั้งนี้นับว่าเกิดขึ้นในช่วงจังหวะสำคัญของตลาด เนื่องจากแนวโน้มดอกเบี้ยมีการปรับตัวลดลง ซึ่งถือเป็นโอกาสที่ดีสำหรับผู้ที่กำลังวางแผนซื้อที่อยู่อาศัย เพราะสามารถเข้าถึงสินเชื่อในอัตราที่ปรับลดลง ทั้งนี้ LPN ได้คัดเลือกยูนิตพิเศษจาก 5 โครงการคุณภาพ เข้าร่วมแคมเปญเพื่อเปิดโอกาสให้ผู้ซื้อได้เข้าถึงที่อยู่อาศัยบนทำเลศักยภาพ ในระดับราคาที่เข้าถึงง่าย เริ่มต้นเพียง 1.25 [...]

2025/6/4 • 由 Homeday

ดร.สุริยา พูลวรลักษณ์ กรรมการผู้จัดการ บริษัท เมเจอร์ ดีเวลลอปเมนท์ จำกัด (มหาชน) เปิดเผยว่า โครงการ MARU CHULA (มารุ จุฬา) ได้จัดแคมเปญ Back to school ต้อนรับเปิดเทอมในวันที่ 7-8 มิถุนายน 2568 เพื่อช่วยแบ่งเบารายจ่ายของผู้ปกครองก่อนเปิดเทอม ซื้อคอนโดในงานนี้ รับโปรโมชัน 0 บาท “ฟรี!ค่าจอง+ฟรี!สัญญา” และพิเศษยิ่งขึ้น เพียงท่านแสดงบัตรนักศึกษารับ I-pad air M3 เฉพาะงานนี้เท่านั้น ณ สำนักงานขาย (Sales Gallery) ตั้งแต่เวลา 9.30 -18.00 น. โครงการ มารุ จุฬา ตั้งอยู่ใกล้อุทยาน 100 ปีจุฬาฯ และถนนบรรทัดทอง เพียง 200 เมตร ใกล้ทุกสิ่งอำนวยความสะดวก ทั้งห้างสรรพสินค้าชื่อดัง สามย่านมิตรทาวน์, [...]

2025/4/15 • 由 Homeday

การซื้อคอนโดครั้งแรกเป็นก้าวสำคัญในชีวิตที่ต้องใช้การพิจารณาอย่างรอบคอบ เพราะนอกจากเป็นการลงทุนขนาดใหญ่แล้ว ยังเป็นที่อยู่อาศัยที่คุณอาจต้องอยู่เป็นเวลานาน การตัดสินใจผิดพลาดอาจนำมาซึ่งความเสียใจและผิดหวังในภายหลัง บทความนี้จะแนะนำปัจจัยสำคัญที่มือใหม่ควรพิจารณาก่อนตัดสินใจซื้อคอนโด ตั้งแต่ทำเลที่ตั้ง สิ่งอำนวยความสะดวก ขนาดห้อง ไปจนถึงการวางแผนด้านการเงิน เพื่อให้การเลือกซื้อคอนโดหลังแรกของคุณตอบโจทย์ทั้งความต้องการในปัจจุบันและอนาคต ทำไมการเลือกคอนโดหลังแรกถึงเป็นเรื่องสำคัญ? การซื้อคอนโดไม่ใช่เพียงการตัดสินใจซื้อสินค้าทั่วไปที่หากไม่พอใจก็สามารถเปลี่ยนหรือคืนได้ง่าย แต่เป็นการลงทุนระยะยาวที่มีมูลค่าสูงและมีผลต่อคุณภาพชีวิตโดยตรง คนส่วนใหญ่มักจะใช้เวลาหลายปีในการผ่อนชำระ และต้องอยู่อาศัยในสถานที่นั้นเป็นเวลานาน การตัดสินใจซื้อคอนโดจึงควรพิจารณาปัจจัยหลายด้านประกอบกัน ทั้งความชอบส่วนตัว ความสะดวกสบายในการใช้ชีวิตประจำวัน และต้องคำนึงถึงแผนการในอนาคตด้วย ไม่ว่าจะเป็นการขยายครอบครัว หรือโอกาสในการขายต่อเพื่อทำกำไร หากเลือกผิดพลาด นอกจากจะเสียใจแล้ว ยังอาจส่งผลให้เกิดปัญหาทางการเงินตามมาได้ ทำเลที่ตั้งสำคัญอย่างไรในการเลือกซื้อคอนโด? ทำเลที่ตั้งถือเป็นปัจจัยอันดับต้นๆ ที่ทุกคนควรพิจารณาเมื่อตัดสินใจซื้อคอนโด เพราะทำเลที่ดีจะช่วยให้การใช้ชีวิตสะดวกสบายและอาจส่งผลต่อมูลค่าของคอนโดในอนาคตด้วย การเลือกทำเลควรคำนึงถึงความชอบส่วนตัวและลักษณะการใช้ชีวิต หากคุณเป็นคนชอบความเงียบสงบ ควรตรวจสอบว่าบริเวณใกล้เคียงมีสถานบันเทิงหรือแหล่งที่อาจส่งเสียงรบกวนหรือไม่ แต่หากคุณชอบความคึกคักมีชีวิตชีวา ทำเลในย่านใจกลางเมืองอาจเหมาะสมกว่า นอกจากนี้ การเลือกคอนโดที่มีทำเลดีจะเป็นการลงทุนที่คุ้มค่าในระยะยาว โดยเฉพาะหากทำเลนั้นมีแนวโน้มที่จะพัฒนาเป็นแหล่งธุรกิจในอนาคต ซึ่งจะเพิ่มโอกาสในการขายต่อหรือปล่อยเช่าที่ให้ผลตอบแทนดี สิ่งอำนวยความสะดวกรอบโครงการที่จำเป็นมีอะไรบ้าง? ก่อนตัดสินใจซื้อคอนโด คุณควรสำรวจสิ่งอำนวยความสะดวกโดยรอบโครงการว่ามีความครบครันเพียงพอหรือไม่ เนื่องจากคุณจะต้องใช้ชีวิตในพื้นที่นั้นเป็นเวลานาน การขาดสิ่งอำนวยความสะดวกพื้นฐานอาจทำให้การใช้ชีวิตประจำวันลำบากมากขึ้น สิ่งอำนวยความสะดวกที่ควรตรวจสอบว่ามีอยู่ใกล้เคียงกับคอนโดที่คุณสนใจ ได้แก่: โรงพยาบาลหรือสถานพยาบาลสำหรับเหตุฉุกเฉิน ห้างสรรพสินค้าหรือซุปเปอร์มาร์เก็ตสำหรับซื้อของใช้จำเป็น ร้านค้าและร้านอาหารเพื่อความสะดวกในชีวิตประจำวัน สถานีรถไฟฟ้าหรือระบบขนส่งมวลชนอื่นๆ สถานีตำรวจเพื่อความปลอดภัย สถานีดับเพลิงเพื่อรับมือกับเหตุฉุกเฉิน การมีสิ่งอำนวยความสะดวกเหล่านี้อยู่ใกล้ๆ จะช่วยเพิ่มคุณภาพชีวิตและลดความยุ่งยากในการเดินทาง ระบบขนส่งสาธารณะและความสะดวกในการเดินทางมีผลอย่างไร? แม้ว่าคอนโดที่ตั้งอยู่ใกล้สถานีรถไฟฟ้าจะเป็นที่ต้องการสูงและมีราคาแพง โดยเฉลี่ยคอนโดติดรถไฟฟ้าจะมีราคาเริ่มต้นประมาณ [...]

2025/3/4 • 由 Homeday

การเตรียมความพร้อมด้านการเงิน การซื้อคอนโดต้องเริ่มจากการประเมินความพร้อมทางการเงินเป็นอันดับแรก ควรมีการวางแผนการเงินอย่างรัดกุมและรอบคอบ เพื่อให้มั่นใจว่าสามารถรับภาระค่าใช้จ่ายได้ในระยะยาว เงินดาวน์และเงินผ่อน โดยทั่วไป เงินดาวน์คอนโดจะอยู่ที่ประมาณ 10-20% ของราคาคอนโด ดังนั้นหากคอนโดราคา 2 ล้านบาท ต้องเตรียมเงินดาวน์ 200,000-400,000 บาท นอกจากนี้ ควรประเมินความสามารถในการผ่อนชำระรายเดือน โดยค่าผ่อนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน เพื่อให้มีเงินเหลือสำหรับค่าใช้จ่ายอื่นๆ ในชีวิตประจำวัน ค่าใช้จ่ายแฝงที่ต้องเตรียม นอกจากเงินดาวน์และค่าผ่อน ยังมีค่าใช้จ่ายอื่นๆ ที่ต้องเตรียมไว้: ค่าจดจำนอง และค่าโอนกรรมสิทธิ์ ประมาณ 1-2% ของราคาคอนโด ค่าส่วนกลางรายเดือน คิดตามขนาดพื้นที่ห้อง ค่าเฟอร์นิเจอร์และการตกแต่งภายใน ค่าประกันอัคคีภัย ค่าสาธารณูปโภครายเดือน การเลือกทำเลที่ตั้ง ทำเลที่ตั้งเป็นปัจจัยสำคัญที่สุดในการเลือกซื้อคอนโด เพราะส่งผลต่อทั้งคุณภาพชีวิตและมูลค่าการลงทุนในอนาคต ความสะดวกในการเดินทาง พิจารณาระยะทางและเวลาในการเดินทางไปทำงาน สถานศึกษา หรือสถานที่สำคัญในชีวิตประจำวัน ควรเลือกทำเลที่อยู่ใกล้ระบบขนส่งมวลชน เช่น รถไฟฟ้า BTS หรือ MRT เพื่อความสะดวกในการเดินทาง และเพิ่มโอกาสในการเพิ่มมูลค่าของทรัพย์สินในอนาคต สิ่งอำนวยความสะดวกโดยรอบ ควรสำรวจสิ่งอำนวยความสะดวกในรัศมี 1-2 กิโลเมตรรอบโครงการ [...]

2025/4/7 • 由 Homeday

การตัดสินใจซื้อคอนโดมิเนียมเป็นการลงทุนครั้งสำคัญในชีวิต โดยเฉพาะสำหรับผู้ที่กำลังมองหาที่อยู่อาศัยในเมืองใหญ่ การเลือกชั้นที่เหมาะสมเป็นปัจจัยสำคัญที่ส่งผลต่อคุณภาพชีวิตและความคุ้มค่าในระยะยาว คอนโดชั้น 1 มีเสน่ห์และข้อจำกัดเฉพาะตัวที่แตกต่างจากชั้นอื่นๆ บทความนี้จะพาทุกท่านไปทำความเข้าใจข้อดีและข้อเสียของการซื้อคอนโดชั้น 1 เพื่อประกอบการตัดสินใจอย่างรอบคอบ ข้อดีของการซื้อคอนโดชั้น 1 การเลือกซื้อคอนโดชั้น 1 มีข้อได้เปรียบหลายประการที่น่าสนใจสำหรับผู้อยู่อาศัย โดยเฉพาะผู้ที่มีความต้องการพิเศษหรือรูปแบบการใช้ชีวิตที่เฉพาะเจาะจง ความสะดวกในการเข้า-ออก คอนโดชั้น 1 มอบความสะดวกสบายในการเข้า-ออกอาคารโดยไม่ต้องรอลิฟต์ เหมาะอย่างยิ่งสำหรับผู้ที่ต้องเดินทางบ่อย ผู้สูงอายุ ผู้มีปัญหาสุขภาพ หรือครอบครัวที่มีเด็กเล็กและต้องขนของจำนวนมาก การอยู่ชั้น 1 ช่วยลดความเหนื่อยล้าจากการรอลิฟต์ในช่วงเวลาเร่งด่วนที่มักแออัดและใช้เวลานาน โดยเฉพาะในคอนโดที่มีจำนวนห้องมากแต่ลิฟต์น้อย นอกจากนี้ ในกรณีฉุกเฉินเช่นไฟดับ ลิฟต์ขัดข้อง หรือเหตุการณ์ที่ต้องอพยพออกจากอาคารโดยเร่งด่วน ผู้อยู่อาศัยชั้น 1 จะมีความได้เปรียบในการออกจากอาคารได้รวดเร็วกว่า ลดความเสี่ยงและความวิตกกังวลในสถานการณ์คับขัน สำหรับผู้ที่มีสัตว์เลี้ยง การอยู่ชั้น 1 ช่วยให้การพาสัตว์เลี้ยงออกไปเดินเล่นหรือทำธุระนอกอาคารทำได้สะดวกสบายกว่า ไม่ต้องกังวลเรื่องการรอลิฟต์หรือการเผชิญกับผู้อยู่อาศัยคนอื่นในพื้นที่จำกัดซึ่งอาจสร้างความไม่สบายใจให้ทั้งเจ้าของและสัตว์เลี้ยง พื้นที่ส่วนตัวภายนอกและการปรับแต่ง คอนโดชั้น 1 หลายแห่งมีการออกแบบให้มีพื้นที่ระเบียงหรือสวนขนาดเล็กส่วนตัว ซึ่งแตกต่างจากชั้นบนที่มักมีเพียงระเบียงแคบๆ พื้นที่เหล่านี้สามารถนำมาปรับแต่งเป็นสวนหย่อม มุมพักผ่อน หรือพื้นที่ทำกิจกรรมกลางแจ้งได้ตามความชอบ เสมือนได้บรรยากาศบ้านเดี่ยวในราคาคอนโด โอกาสในการปรับแต่งพื้นที่ภายนอกนี้ตอบโจทย์คนรักธรรมชาติ คนชอบปลูกต้นไม้ หรือผู้ที่ต้องการพื้นที่ให้สัตว์เลี้ยงได้ออกกำลังกาย การมีพื้นที่ส่วนตัวภายนอกห้องช่วยเพิ่มคุณภาพชีวิตและความผ่อนคลาย ลดความรู้สึกอึดอัดจากการอยู่ในพื้นที่จำกัด ในโครงการระดับพรีเมียม [...]