พบ 12 บทความ

2025/4/23 • 由 Homeday

มนุษย์เงินเดือนกับความท้าทายในการวางแผนการเงินเพื่อวัยเกษียณเป็นเรื่องที่หลายคนมักมองข้าม หลายคนใช้ชีวิตไปวันๆ โดยไม่ได้คำนึงถึงอนาคตระยะยาว ทำให้เมื่อถึงวัยเกษียณกลับไม่มีเงินเพียงพอสำหรับการใช้ชีวิต การวางแผนเกษียณที่ดีจึงเป็นกุญแจสำคัญที่จะช่วยให้เรามีชีวิตหลังเกษียณอย่างมีความสุข ไม่เป็นภาระให้กับลูกหลาน และสามารถใช้ชีวิตได้ตามไลฟ์สไตล์ที่ต้องการ บทความนี้จะพาทุกท่านไปเรียนรู้เคล็ดลับการวางแผนเกษียณสำหรับมนุษย์เงินเดือนที่ทำได้จริง เพื่อให้มีเงินใช้ไม่หมดตลอดช่วงชีวิตหลังเกษียณ ทำไมต้องเริ่มวางแผนเกษียณตั้งแต่วันนี้? ความจริงที่หลายคนอาจยังไม่ตระหนักคือ ยิ่งเริ่มวางแผนเกษียณเร็ว ยิ่งมีโอกาสสร้างความมั่นคงทางการเงินในอนาคตได้มากขึ้น การวางแผนเกษียณไม่ใช่เรื่องของคนที่ใกล้จะเกษียณเท่านั้น แต่เป็นกระบวนการที่ควรเริ่มตั้งแต่วันแรกที่เราเริ่มทำงาน เหตุผลสำคัญที่ต้องวางแผนเกษียณตั้งแต่เนิ่นๆ คือ พลังของการทบต้นของเงินลงทุน เงินที่เราเก็บออมไว้จะงอกเงยผ่านดอกผลการลงทุน และดอกผลนั้นก็จะสร้างดอกผลต่อไปเรื่อยๆ ยิ่งเราให้เวลากับกระบวนการนี้มากเท่าไร เงินของเราก็จะเติบโตได้มากขึ้นเท่านั้น นอกจากนี้ การวางแผนเกษียณยังมีประโยชน์อีกหลายประการ ทั้งการเตรียมความพร้อมด้านการเงิน การสร้างวินัยการออมที่ดี การวางแผนปลดหนี้ก่อนเกษียณ การดูแลตัวเองได้โดยไม่เป็นภาระให้ครอบครัว และการมีอิสระในการใช้ชีวิตตามไลฟ์สไตล์ที่ต้องการหลังเกษียณ กำหนดอายุเกษียณและระยะเวลาหลังเกษียณอย่างสมเหตุสมผล ก้าวแรกของการวางแผนเกษียณคือการกำหนดอายุที่จะเกษียณและคาดการณ์ระยะเวลาหลังเกษียณให้ชัดเจน ซึ่งเป็นสิ่งสำคัญที่จะช่วยให้เราวางแผนการเงินได้อย่างเหมาะสม คนส่วนใหญ่มักกำหนดอายุเกษียณที่ 60 ปี ตามเกณฑ์ทั่วไป แต่บางคนอาจต้องการเกษียณเร็วขึ้นหรือทำงานต่อไปหลังจากนั้น ในการประเมินระยะเวลาหลังเกษียณ คุณสามารถพิจารณาจากประวัติอายุขัยของคนในครอบครัวและสุขภาพของตัวเอง แต่มีคำแนะนำว่าควรบวกเพิ่ม 5-10 ปีจากที่คาดการณ์ไว้ เพื่อให้มีเงินสำรองเพียงพอ โดยทั่วไปมักกำหนดระยะเวลาหลังเกษียณไว้ที่ 20-25 ปี ยิ่งคุณเริ่มวางแผนเร็วเท่าไร ก็ยิ่งมีเวลาให้เงินทำงานมากขึ้นเท่านั้น หากเริ่มต้นวางแผนตั้งแต่อายุ 22 ปี เมื่อเทียบกับการเริ่มต้นตอนอายุ 30 ปี ความแตกต่างของระยะเวลา [...]

2025/4/17 • 由 Homeday

หนี้เสียหรือ NPL (Non-Performing Loan) เป็นปัญหาทางการเงินที่ส่งผลกระทบรุนแรงทั้งต่อบุคคลและเศรษฐกิจโดยรวม โดยเฉพาะในสถานการณ์เศรษฐกิจที่ผันผวน การขาดความเข้าใจเกี่ยวกับหนี้เสียอาจทำให้ผู้กู้ตกอยู่ในสถานการณ์ทางการเงินที่ลำบาก บทความนี้จะอธิบายเกี่ยวกับหนี้เสีย สาเหตุการเกิด ผลกระทบ และวิธีการจัดการแก้ไขปัญหาอย่างมีประสิทธิภาพ เพื่อให้คุณสามารถเตรียมพร้อมรับมือหรือป้องกันไม่ให้เกิดปัญหาหนี้เสียได้ หนี้เสีย NPL คืออะไร? ทำไมต้องระวัง? NPL หรือ Non-Performing Loan คือสถานะของหนี้ที่ผู้กู้ไม่สามารถชำระเงินต้นหรือดอกเบี้ยได้ตามกำหนดเวลาที่ตกลงไว้กับสถาบันการเงิน โดยทั่วไปหากค้างชำระเกินกว่า 90 วัน หนี้นั้นจะถูกจัดให้อยู่ในกลุ่ม NPL หรือที่เรียกว่าหนี้เสีย การมีหนี้เสียบ่งชี้ว่าผู้กู้กำลังประสบปัญหาสภาพคล่องทางการเงิน ซึ่งอาจเกิดจากการขาดการวางแผนทางการเงินที่รอบคอบ หรือเผชิญกับเหตุการณ์ไม่คาดฝัน เช่น การสูญเสียรายได้หรือค่าใช้จ่ายฉุกเฉินที่ไม่ได้วางแผนไว้ หนี้เสียเป็นเรื่องที่ต้องให้ความสำคัญเพราะส่งผลกระทบโดยตรงต่อความน่าเชื่อถือทางการเงิน การมีประวัติหนี้เสียจะถูกบันทึกในฐานข้อมูลเครดิตบูโร ซึ่งทำให้โอกาสในการขอสินเชื่อในอนาคตลดลงอย่างมาก นอกจากนี้ยังอาจนำไปสู่การถูกฟ้องร้องดำเนินคดี หรือการยึดทรัพย์สินที่ใช้ค้ำประกันเงินกู้ เช่น บ้าน หรือรถยนต์ สถาบันการเงินจัดประเภทหนี้เป็น NPL เพื่อบริหารความเสี่ยง เนื่องจากหนี้ที่ค้างชำระนานมีโอกาสสูงที่จะไม่ได้รับคืน สถาบันการเงินจำเป็นต้องกันเงินสำรองเพิ่มขึ้นเพื่อรองรับความเสียหาย ซึ่งส่งผลให้ต้นทุนในการปล่อยสินเชื่อสูงขึ้น และอาจทำให้การอนุมัติสินเชื่อใหม่เป็นไปได้ยากขึ้นสำหรับผู้กู้รายอื่นๆ หนี้เสียมีกี่ประเภท? ลักษณะแต่ละแบบเป็นอย่างไร? หนี้เสียสามารถเกิดขึ้นได้กับทุกประเภทของสินเชื่อ และแบ่งได้หลายประเภทตามลักษณะของสินเชื่อที่เป็นที่มาของหนี้ ดังนี้: หนี้เสียจากบัตรเครดิต (Credit Card [...]

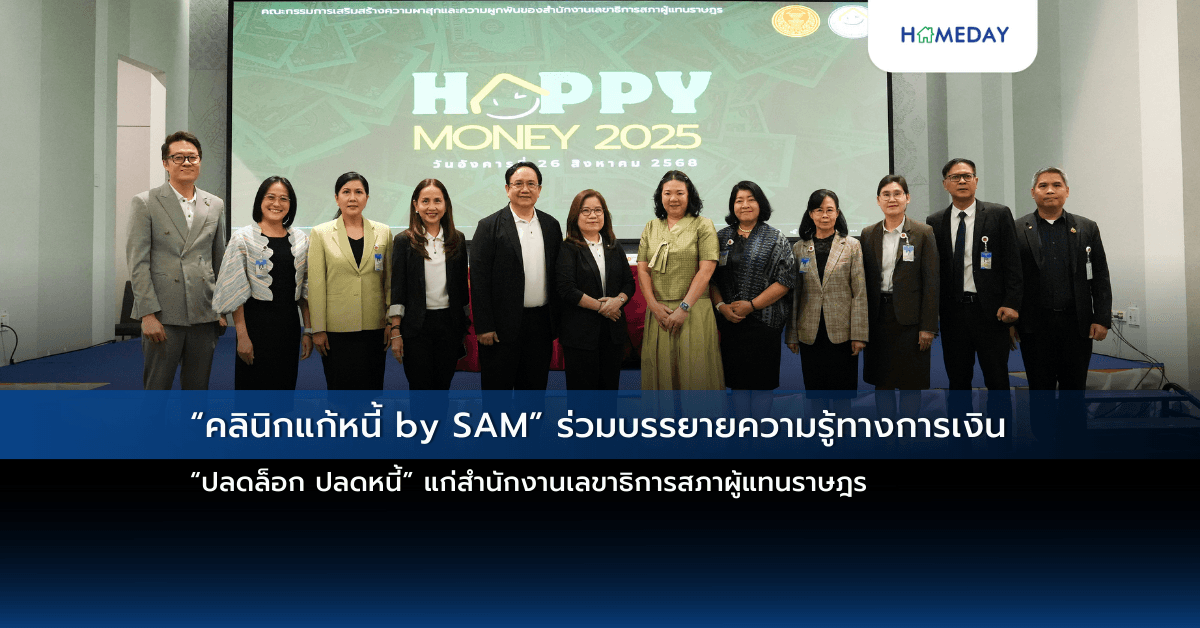

2025/9/1 • 由 Homeday

บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM โดยผู้บริหารโครงการ “คลินิกแก้หนี้ by SAM” ร่วมบรรยายให้ความรู้ด้านการเงิน เรื่อง “ปลดล็อก ปลดหนี้” ในโครงการ Happy Money 2025 จัดโดยคณะกรรมการเสริมสร้างความผาสุกและความผูกผัน สำนักงานเลขาธิการสภาผู้แทนราษฎร เพื่อพัฒนาความรู้ความเข้าใจด้านการบริหารจัดการการเงินส่วนบุคคล พร้อมเสริมสร้างพฤติกรรมทางการเงินที่เหมาะสมให้แก่บุคลากรของสำนักงานเลขาธิการสภาผู้แทนราษฎรกว่า 150 คน โดยมีว่าที่ร้อยตรี อาพันธ์ สุขะนันท์ เลขาธิการสภาผู้แทนราษฎร ให้เกียรติเป็นประธานเปิดงาน ณ ห้องสัมมนา อาคารรัฐสภา นอกจากนี้ SAM ยังได้ประชาสัมพันธ์เชิญชวนข้าราชการรัฐสภาและผู้เข้าร่วมงานสร้างรายได้เสริมด้วยการสมัครเข้าร่วมแคมเปญ “SAM ทรัพย์มือสองต้องบอกต่อ” เพียงเป็นผู้แนะนำทรัพย์มือสองของ SAM รับค่าแนะนำตามเงื่อนไขที่กำหนด ผู้ที่สนใจทรัพย์สินรอการขาย หรือ NPA ของ SAM ดูรายละเอียดเพิ่มเติมได้ทางเว็บไซต์ www.sam.or.th รวมทั้งช่องทางออนไลน์ที่หลากหลายและสะดวกรวดเร็ว โดยแอด ID Line @Samline ติดตาม Facebook /YouTube [...]

2025/4/4 • 由 Homeday

การซื้อคอนโดมิเนียมถือเป็นการลงทุนครั้งสำคัญสำหรับหลายคน แต่คำถามที่มักพบบ่อยคือ “ควรวางเงินดาวน์เท่าไหร่ถึงจะเหมาะสม?” การตัดสินใจเรื่องเงินดาวน์ไม่ใช่เพียงแค่การปฏิบัติตามเงื่อนไขของโครงการเท่านั้น แต่ยังเป็นการวางแผนทางการเงินที่ส่งผลต่อภาระผ่อนในระยะยาวอีกด้วย บทความนี้จะนำเสนอแนวทางการคำนวณเงินดาวน์อย่างเหมาะสม เพื่อให้ผู้ที่กำลังมองหาที่อยู่อาศัยแบบคอนโดสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ หลักการพื้นฐานในการคำนวณเงินดาวน์คอนโด เงินดาวน์คือจำนวนเงินที่ผู้ซื้อต้องชำระให้กับผู้ขายหรือโครงการล่วงหน้าก่อนการโอนกรรมสิทธิ์ โดยทั่วไปแล้ว โครงการคอนโดมิเนียมมักกำหนดเงินดาวน์ขั้นต่ำไว้ที่ประมาณ 10-20% ของราคาขาย อย่างไรก็ตาม การพิจารณาว่าควรวางเงินดาวน์เท่าไหร่นั้น ไม่ควรดูเพียงแค่เงื่อนไขขั้นต่ำที่โครงการกำหนดเท่านั้น แต่ควรพิจารณาจากปัจจัยหลายประการร่วมกัน การวางเงินดาวน์ในสัดส่วนที่สูงขึ้นมีข้อดีหลายประการ ประการแรกคือ สามารถลดยอดเงินกู้และภาระการผ่อนรายเดือน ทำให้มีโอกาสได้รับการอนุมัติสินเชื่อจากธนาคารมากขึ้น ประการที่สองคือ ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาเงินกู้จะลดลงอย่างมีนัยสำคัญ ตัวอย่างเช่น หากคอนโดราคา 3 ล้านบาท การวางดาวน์ 10% (3 แสนบาท) เทียบกับ 20% (6 แสนบาท) อาจทำให้ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญากู้ต่างกันนับแสนบาท อย่างไรก็ตาม การวางเงินดาวน์มากเกินไปอาจไม่ใช่ทางเลือกที่เหมาะสมเสมอไป เนื่องจากอาจทำให้เงินสดสำรองที่มีไว้ใช้จ่ายในชีวิตประจำวันหรือรับมือกับเหตุฉุกเฉินลดลง นอกจากนี้ ในบางกรณีการนำเงินไปลงทุนในช่องทางอื่นที่ให้ผลตอบแทนสูงกว่าอัตราดอกเบี้ยเงินกู้อาจเป็นทางเลือกที่ดีกว่า ดังนั้น การหาจุดสมดุลระหว่างการวางเงินดาวน์กับการรักษาสภาพคล่องทางการเงินจึงเป็นสิ่งสำคัญ วิธีคำนวณเงินดาวน์ที่เหมาะสมกับกำลังซื้อ การคำนวณเงินดาวน์ที่เหมาะสมนั้น ควรวิเคราะห์จากสถานะทางการเงินส่วนบุคคล ซึ่งสามารถทำได้ตามขั้นตอนดังนี้: วิเคราะห์สถานะทางการเงินปัจจุบัน: เริ่มต้นด้วยการทำบัญชีรายรับ-รายจ่าย ตรวจสอบว่ามีเงินออมเท่าไหร่ มีภาระหนี้อื่นๆ หรือไม่ และมีค่าใช้จ่ายประจำเท่าไหร่ การเข้าใจกระแสเงินสดส่วนบุคคลจะช่วยให้ประเมินได้ว่าสามารถจัดสรรเงินดาวน์ได้มากน้อยเพียงใด ประเมินความสามารถในการผ่อนชำระ: [...]

2025/3/24 • 由 Homeday

ไทยประกันชีวิต จับมือ ทรู ดิจิทัล กรุ๊ป ยกระดับคุณภาพชีวิตยุคดิจิทัล เพิ่มช่องทางพบแพทย์ออนไลน์ผ่านแอปฯ MorDee (หมอดี) เคลมประกันได้ ไม่ต้องสำรองจ่าย สะดวกและรวดเร็ว เหมือนมีหมออยู่ใกล้ตัวทุกที่ ทุกเวลา ไทยประกันชีวิตเดินหน้านวัตกรรมด้านบริการ ผนึก ทรู ดิจิทัล กรุ๊ป เพิ่มช่องทางพบแพทย์ออนไลน์ผ่านแอปพลิเคชัน MorDee (หมอดี) สำหรับลูกค้ารายบุคคลและประกันกลุ่มที่มีสัญญาเพิ่มเติมประกันสุขภาพแบบ OPD ตามแนวทางการดูแลสุขภาพแบบครบวงจร หรือ EcoHealth System ช่วยให้คนไทยเข้าถึงบริการด้านสุขภาพได้ง่ายและทั่วถึงมากขึ้น สะดวก รวดเร็ว ครบจบในแอปฯเดียว ทั้งปรึกษาแพทย์-รักษา-รับยา-เคลมประกัน ไม่ต้องสำรองจ่าย นายเด่นพงษ์ เจษฎาวิริยะ ผู้ช่วยผู้จัดการใหญ่ บริษัท ไทยประกันชีวิต จำกัด (มหาชน) หรือ TLI เปิดเผยว่า ไทยประกันชีวิตดำเนินธุรกิจภายใต้เจตนารมณ์การเป็นทุกคำตอบของประกันชีวิต ประกันสุขภาพ และการวางแผนทางการเงินส่วนบุคคล โดยมุ่งเน้นการพัฒนานวัตกรรมผลิตภัณฑ์ที่ตอบสนองความต้องการของลูกค้า และบริการที่สะดวกรวดเร็ว ด้วยการนำเทคโนโลยีดิจิทัลต่างๆ มาช่วยพัฒนาประสิทธิภาพการดำเนินงาน ล่าสุด ไทยประกันชีวิต ร่วมมือกับ ทรู [...]

2025/12/25 • 由 Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี สานต่อความมุ่งมั่นช่วยคนไทยมีชีวิตทางการเงินที่ดีขึ้นในทุกมิติ เดินหน้าแบ่งเบาภาระของมนุษย์เงินเดือน ผู้เป็นเดอะแบกตัวจริงในยุคนี้ให้มีชีวิตที่เบาขึ้น จัดสัมมนาพิเศษให้ความรู้ทางการเงินแก่พนักงานบริษัท ศุภาลัย จำกัด (มหาชน) ติดอาวุธความรู้การวางแผนภาษี และตัวช่วยลดหย่อนภาษี พร้อมมอบโซลูชันให้สามารถวางแผนจัดการการเงินส่วนบุคคลได้อย่างถูกต้องและยั่งยืน นายจักรพันธ์ จารุธีรศานต์ รองประธานเจ้าหน้าที่บริหาร หัวหน้าที่ปรึกษาการเงินกลุ่มพนักงานเงินเดือน ทีเอ็มบีธนชาต กล่าวว่า ทีทีบียังมุ่งมั่นช่วยเหลือพนักงานเงินเดือนให้มีชีวิตทางการเงินที่ดีขึ้นผ่านสวัสดิการที่ช่วยเหลือกลุ่มลูกค้าบัญชีเงินเดือน ทีทีบี และลูกค้าองค์กร พร้อมเดินหน้ามอบองค์ความรู้ทางการเงินอย่างต่อเนื่อง ซึ่งข้อมูลจาก ttb financial health check หรือโปรแกรมตรวจสุขภาพทางการเงินออนไลน์ของมนุษย์เงินเดือนในประเทศไทยกว่า 96,000 คน ระหว่างเดือนสิงหาคม 2566 – กุมภาพันธ์ 2568 พบว่า มนุษย์เงินเดือนกว่า 12.5 ล้านคนในประเทศไทยต้องแบกรับความเสี่ยงรอบด้าน ทั้งภาระหนี้ การขาดเงินออมและเงินฉุกเฉินแม้จะมีรายได้สูง โดย 32% ของผู้ที่มีรายได้เกิน 100,000 บาทต่อเดือนยังคงใช้ชีวิตเดือนชนเดือน และอีก 16% มีรายจ่ายมากกว่ารายได้ สะท้อนว่าความไม่มั่นคงทางการเงินเกิดขึ้นกับทุกระดับรายได้ ล่าสุดทีทีบีจึงได้จัดสัมมนาให้ความรู้และแนะนำโซลูชันทางการเงินแก่พนักงาน บริษัท ศุภาลัย จำกัด [...]

2025/3/12 • 由 Homeday

จาก ‘ตัวพ่อ’ แห่งวงการคราฟต์เบียร์ไทย ผู้พลิกโฉมวงการด้วยแบรนด์ CHIT BEER นักธุรกิจและบิตคอยน์เนอร์ชาวไทย สู่การจับปากกาถ่ายทอดความรู้ทางการเงินในหนังสือส่วนบุคคล “เงินเฟ้อคือคดีอาญา” ร่วมกับสำนักพิมพ์ซีเอ็ด หลายคนอาจสงสัยว่าอะไรคือแรงบันดาลใจให้ ดร.วิชิต ซ้ายเกล้า หันมาเขียนหนังสือเล่มนี้ “เงินเฟ้อคือคดีอาญา” หนังสือการเงินที่ถ่ายทอดจากความรู้และประสบการณ์ของดร.วิชิต เพื่อเป็นคู่มือการเงินส่วนบุคคลที่เข้าใจง่าย และนำไปใช้ได้จริง ด้วยภาษาที่ตรงไปตรงมา ยกตัวอย่างที่เห็นภาพได้ชัดเจน อธิบายแนวคิดทางการเงินที่ซับซ้อนให้ทุกคนเข้าใจได้ ไม่ว่าจะเป็นเรื่องของเงินเฟ้อ การลงทุน หรือการวางแผนเกษียณ เพื่อตระหนักถึงความสำคัญของความรู้ทางการเงินที่ทุกคนควรมี ภายในงาน SE-ED Meet & Read “เงินเฟ้อคือคดีอาญา” ยังได้พบกับการรวมตัวของกูรูตัวจริงในวงการบิตคอยน์ “อ.ต๊ำ – คุณพิริยะ สัมพันธารักษ์” ผู้บริหารมากวิสัยทัศน์จากโฉลกดอทคอม และเจ้าของรายการ CDC Bitcoin Talk และ “ดีเจต้าร์มหาประลัย – คุณชาญวุฒิ นรชาญ” หนึ่งในผู้ร่วมเขียนหนังสือเล่มนี้ ที่มาร่วมพูดคุยวิเคราะห์สถานการณ์ปัจจุบัน และคาดการณ์อนาคตของบิตคอยน์ ดร.วิชิต เล่าถึงประเด็นสำคัญในหนังสือเล่มนี้ “เมื่อคุณพลิกหน้าสุดท้ายของหนังสือ พี่ชิตหวังว่าคุณจะเข้าใจแก่นแท้ของการ “เก็บออม” ไม่ใช่แค่การเหลือเงิน [...]

2025/4/25 • 由 Homeday

การวางแผนการเงินเป็นทักษะสำคัญที่ทุกคนควรมี โดยเฉพาะในยุคที่ค่าครองชีพสูงขึ้นและสภาพเศรษฐกิจมีความผันผวน หลายคนประสบปัญหาเงินหมดก่อนสิ้นเดือนหรือไม่มีเงินเหลือเก็บ ทั้งที่มีรายได้ที่น่าจะเพียงพอ การวางแผนการเงินอย่างเป็นระบบจึงเป็นกุญแจสำคัญที่จะช่วยให้คุณมีความมั่นคงทางการเงินทั้งในปัจจุบันและอนาคต บทความนี้จะแนะนำวิธีจัดการการเงินส่วนบุคคลด้วยสูตร 50:30:20 ที่เหมาะสำหรับคนวัยทำงาน พร้อมเคล็ดลับที่จะช่วยให้คุณมีเงินเหลือเก็บทุกเดือนอย่างเป็นระบบ ทำไมการวางแผนการเงินจึงสำคัญต่อความมั่นคงในอนาคต? การวางแผนการเงินไม่ใช่เรื่องที่ควรมองข้าม เพราะส่งผลโดยตรงต่อคุณภาพชีวิตทั้งในระยะสั้นและระยะยาว ในช่วงวัยทำงาน ความแตกต่างระหว่างคนที่มีและไม่มีการวางแผนการเงินอาจไม่เห็นชัดเจนมากนัก แต่เมื่อถึงวัยเกษียณ ความแตกต่างนี้จะปรากฏอย่างชัดเจน เนื่องจากคนที่ไม่วางแผนการเงินมักจะประสบปัญหาเงินไม่พอใช้ หรือต้องพึ่งพาบุคคลอื่นในการดำรงชีวิต การวางแผนการเงินที่ดีจะช่วยให้คุณมีเงินสำรองไว้ใช้ในยามฉุกเฉิน มีเงินออมสำหรับเป้าหมายใหญ่ในชีวิต เช่น การซื้อบ้าน การมีเงินไว้ใช้หลังเกษียณ หรือแม้กระทั่งการท่องเที่ยวพักผ่อน นอกจากนี้ ยังช่วยลดความเครียดและความวิตกกังวลเกี่ยวกับปัญหาการเงินที่อาจเกิดขึ้นในอนาคตอีกด้วย รู้จักกับสูตร 50:30:20 วิธีจัดการการเงินสำหรับคนวัยทำงาน สูตร 50:30:20 เป็นหลักการจัดสรรรายได้ที่เหมาะสำหรับคนวัยทำงานที่ต้องการวางแผนการเงินอย่างมีประสิทธิภาพ โดยหลักการนี้แบ่งรายได้ออกเป็น 3 ส่วนหลัก ได้แก่ ค่าใช้จ่ายจำเป็น ค่าใช้จ่ายเพื่อความสุข และเงินออม สูตรนี้เหมาะสำหรับผู้ที่ยังมีรายได้จากการทำงาน จึงสามารถจัดสรรเงินไปใช้ในกิจกรรมเพื่อความสุขได้มากกว่าสูตรอื่นๆ 50% สำหรับค่าใช้จ่ายที่จำเป็น ครึ่งหนึ่งของรายได้จะถูกจัดสรรไปเพื่อค่าใช้จ่ายที่จำเป็นในชีวิตประจำวัน ซึ่งประกอบด้วย: ค่าที่พักอาศัย ไม่ว่าจะเป็นค่าเช่าหรือค่าผ่อนบ้าน ค่าอาหารประจำวัน ค่าสาธารณูปโภค เช่น ค่าน้ำ ค่าไฟ ค่าอินเทอร์เน็ต ค่าเดินทาง รวมถึงค่าน้ำมันหรือค่ารถโดยสารสาธารณะ [...]

2023/11/8 • 由 Homeday

การเคหะแห่งชาติสุดปลื้ม คว้ารางวัล “Compliance Award” คุ้มครองข้อมูลส่วนบุคคล (PDPA) ตอกย้ำการให้ความสำคัญกับข้อมูลส่วนบุคคล ระบุเป็น 1 ใน 43 องค์กรต้นแบบ ที่ สคส. และ สดช. เลือกเป็นหน่วยงานนำร่องนายทวีพงษ์ วิชัยดิษฐ ผู้ว่าการการเคหะแห่งชาติ กล่าวว่า สำนักงานคณะกรรมการคุ้มครองข้อมูลส่วนบุคคล (สคส.)

2025/2/27 • 由 Homeday

สำนักงานคณะกรรมการคุ้มครองข้อมูลส่วนบุคคล (สคส.) เดินหน้าภารกิจยกระดับมาตรฐานการคุ้มครองข้อมูลส่วนบุคคลของประเทศ ด้วยการจัดอบรม “หลักสูตรการปฏิบัติหน้าที่ของผู้ควบคุมข้อมูลส่วนบุคคล ผู้ประมวลผลข้อมูลส่วนบุคคล และเจ้าหน้าที่คุ้มครองข้อมูลส่วนบุคคล” ครั้งที่ 1/2568 ระหว่างวันที่ 26 – 28 กุมภาพันธ์ 2568 เวลา 08.30 – 16.00 น. เปิดโอกาสให้ผู้เกี่ยวข้องเข้าร่วมอบรมฟรี! ไม่มีค่าใช้จ่าย พร้อมปลดล็อกความเข้าใจที่ถูกต้องเกี่ยวกับกฎหมายคุ้มครองข้อมูลส่วนบุคคล และเตรียมพร้อมรับมือกับภัยคุกคามทางไซเบอร์ที่เพิ่มขึ้นทุกวัน พ.ต.อ.สุรพงศ์ เปล่งขำ เลขาธิการคณะกรรมการคุ้มครองข้อมูลส่วนบุคคล (สคส.) เปิดเผยว่า การอบรมครั้งนี้เป็นก้าวสำคัญของประเทศไทยในการยกระดับความตระหนักรู้และเสริมสร้างศักยภาพด้านการคุ้มครองข้อมูลส่วนบุคคลให้กับหน่วยงานภาครัฐและเอกชน โดยหลักสูตรนี้ถูกออกแบบมาเพื่อให้หน่วยงานที่เกี่ยวข้องสามารถปฏิบัติตามพระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 ได้อย่างถูกต้องและมีประสิทธิภาพ ลดความเสี่ยงในการละเมิดข้อมูลที่อาจนำไปสู่บทลงโทษที่รุนแรง ทั้งทางแพ่ง อาญา และปกครอง หลักสูตรนี้เน้นไปที่หน่วยงานภาครัฐที่ต้องแต่งตั้งเจ้าหน้าที่คุ้มครองข้อมูลส่วนบุคคลตามมาตรา 41 (1) ของ พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล พ.ศ. 2562 โดยคาดว่าจะมีผู้เข้าร่วมอบรมกว่า 110 คน สำหรับวัตถุประสงค์ของการจัดอบรมครั้งนี้ คือ การสร้างความรู้ความเข้าใจเกี่ยวกับการปฏิบัติตามกฎหมายคุ้มครองข้อมูลส่วนบุคคล การส่งเสริมให้หน่วยงานต่าง ๆ ปฏิบัติตามแนวทางที่เป็นมาตรฐานเดียวกัน [...]

2025/4/10 • 由 Homeday

เพื่อปกป้องอนาคตของเศรษฐกิจดิจิทัลของประเทศไทย LIMIX IT Solutions (LIMIX) และศูนย์ธุรกิจดิจิทัลและการเงินระหว่างประเทศแห่งประเทศไทย (TIDC) ได้ประกาศความร่วมมือเชิงกลยุทธ์ที่มุ่งเน้นในการต่อสู้กับภัยคุกคามที่เติบโตอย่างรวดเร็วในโลกบล็อกเชนและคริปโต: การหลอกลวงกระเป๋าเงินคริปโตและการฉ้อโกงตัวตนในโลกดิจิทัล ความร่วมมือครั้งสำคัญนี้มุ่งเน้นในการพัฒนาและนำระบบตรวจจับการฉ้อโกงและการตรวจสอบตัวตนดิจิทัลที่ใช้ AI ขั้นสูงมาใช้ เพื่อลดความเสี่ยงในระบบกระเป๋าเงินคริปโตที่กำลังเติบโตในประเทศไทย และสนับสนุนความมุ่งมั่นของชาติในการเป็นศูนย์กลางทางบล็อกเชนและการเงินดิจิทัลในภูมิภาค เมื่อประเทศไทยก้าวเข้าสู่การเปลี่ยนแปลงทางดิจิทัลในทุกภาคส่วน กระเป๋าเงินคริปโตได้กลายเป็นเครื่องมือสำคัญสำหรับผู้บริโภคและธุรกิจในการทำธุรกรรมระหว่างบุคคล การเงินแบบกระจายอำนาจ (DeFi) และการเข้าถึงสินทรัพย์ที่เป็นโทเค็น แต่อย่างไรก็ตาม การเปลี่ยนแปลงนี้ได้เปิดโอกาสให้ผู้ใช้งานตกเป็นเป้าหมายของการหลอกลวงที่ซับซ้อนมากขึ้น รวมถึงกลยุทธ์การฟิชชิ่ง การโจมตีทางสังคม และการปลอมแปลงตัวตน เมื่อพิจารณาถึงความท้าทายที่กำลังเผชิญหน้าอยู่ตอนนี้ LIMIX และ TIDC กำลังร่วมกันพัฒนาโครงสร้างที่แข็งแกร่งเพื่อแก้ไขปัญหาดังกล่าวทั้งในระดับเทคโนโลยีและระบบนิเวศน์ หลักสำคัญในการแก้ปัญหาคือการผสมผสานระหว่าง KYC Identity Engine ที่เป็นกรรมสิทธิ์ของ LIMIX และระบบตรวจจับการฉ้อโกงแบบเรียลไทม์ที่ใช้ AI ซึ่งจะร่วมกันสร้างเกราะป้องกันที่มีพลังสำหรับผู้ใช้งานและผู้ให้บริการสินทรัพย์ดิจิทัล บทบาทของ LIMIX: เทคโนโลยีเพื่อความไว้วางใจ LIMIX บริษัทเทคโนโลยีที่เติบโตอย่างรวดเร็วและมีสำนักงานใหญ่อยู่ที่กรุงเทพมหานคร นำเสนอความเชี่ยวชาญลึกซึ้งในด้าน AI, บล็อกเชน, ความปลอดภัยทางไซเบอร์ และการพัฒนาโครงสร้างพื้นฐานทางดิจิทัล โดยเป็นที่รู้จักในการสร้างระบบอัจฉริยะที่สามารถขยายได้ทั้งในส่วนภาครัฐและเอกชน LIMIX กำลังเป็นผู้นำในการออกแบบสถาปัตยกรรมทางเทคนิคของโซลูชั่นนี้ หัวใจสำคัญของการมีส่วนร่วมของ LIMIX คือ LIMIX KYC Identity Engine ซึ่งเป็นโซลูชั่นตัวตนดิจิทัลขั้นสูงที่ออกแบบมาเฉพาะสำหรับโลกการเงินดิจิทัลและบล็อกเชนที่เติบโตอย่างรวดเร็ว แตกต่างจากระบบการตรวจสอบแบบดั้งเดิม แพลตฟอร์ม KYC ของ LIMIX ผสมผสานการจดจำลักษณะทางชีวมิติ การตรวจจับการมีชีวิต การวิเคราะห์พฤติกรรม และการเข้ารหัสข้อมูลที่ยึดตามบล็อกเชน เพื่อให้มั่นใจในกระบวนการลงทะเบียนที่ปลอดภัย, แม่นยำ และสอดคล้องกับข้อกำหนดสำหรับผู้ใช้กระเป๋าเงินคริปโต โซลูชั่น KYC นี้ถูกออกแบบมาเพื่อรองรับการขยายตัวและความสอดคล้องกับข้อบังคับ โดยช่วยให้การแลกเปลี่ยนแพลตฟอร์มฟินเทค และผู้ให้บริการกระเป๋าเงินสามารถผสานการตรวจสอบตัวตนได้อย่างรวดเร็ว ซึ่งตรงตามข้อกำหนดท้องถิ่น (เช่น พระราชบัญญัติคุ้มครองข้อมูลส่วนบุคคลของประเทศไทย [...]

2025/3/21 • 由 Homeday

ยุคสมัยใหม่ได้นำเทคโนโลยีและนวัตกรรมมาเปลี่ยนแปลงวิถีชีวิตการอยู่อาศัยอย่างสิ้นเชิง บ้านที่เคยเป็นเพียงแค่ที่พักอาศัยกลายเป็นพื้นที่อัจฉริยะที่ตอบโจทย์การใช้ชีวิตสมัยใหม่มากยิ่งขึ้น เราจะมาสำรวจ 7 นวัตกรรมที่กำลังจะพลิกโฉมและเปลี่ยนแปลงวิธีการอยู่อาศัยของคุณในอนาคตอันใกล้ 1. ระบบควบคุมบ้านอัจฉริยะ (Smart Home Ecosystem) การเชื่อมต่อแบบไร้รอยต่อ ระบบควบคุมบ้านอัจฉริยะได้วิวัฒนาการจากการควบคุมอุปกรณ์แบบแยกส่วนมาสู่การเชื่อมต่อแบบครบวงจร ด้วยเทคโนโลยีอินเทอร์เน็ตออฟติงส์ (IoT) ทำให้ผู้ใช้สามารถควบคุมอุปกรณ์ต่างๆ ภายในบ้านผ่านสมาร์ทโฟนหรือคำสั่งเสียงได้อย่างง่ายดาย การประหยัดพลังงานอัจฉริยะ ระบบจะวิเคราะห์พฤติกรรมการใช้งานและปรับการทำงานของอุปกรณ์ต่างๆ เพื่อประหยัดพลังงานโดยอัตโนมัติ ตั้งแต่การควบคุมอุณหภูมิ แสงสว่าง ไปจนถึงระบบรักษาความปลอดภัย 2. เทคโนโลยีกระจกอัจฉริยะ (Smart Mirror Technology) ฟังก์ชันการใช้งานหลากหลาย กระจกอัจฉริยะไม่ใช่เพียงแค่อุปกรณ์สะท้อนภาพอีกต่อไป แต่กลายเป็นหน้าจอแสดงข้อมูลส่วนตัวที่ครอบคลุม ตั้งแต่การเช็คสภาพอากาศ ตารางงาน ไปจนถึงการติดตามสุขภาพส่วนบุคคล การวิเคราะห์สุขภาพส่วนตัว สามารถวัดสัญญาณชีพ วิเคราะห์สภาพผิว และให้คำแนะนำด้านสุขภาพส่วนบุคคลได้อย่างแม่นยำ 3. ระบบทำความสะอาดอัตโนมัติขั้นสูง (Advanced Automated Cleaning Systems) หุ่นยนต์ทำความสะอาด หุ่นยนต์ทำความสะอาดรุ่นใหม่มีความฉลาดมากขึ้น สามารถจดจำพื้นที่ วางแผนการทำความสะอาด และหลบหลีกสิ่งกีดขวางได้อย่างชาญฉลาด การฆ่าเชื้ออัจฉริยะ ติดตั้งระบบฆ่าเชื้อโรคด้วยแสง UV และระบบกรองอากาศขั้นสูง ช่วยสร้างสภาพแวดล้อมที่สะอาดและปลอดภัย 4. ระบบครัวอัจฉริยะ [...]