2025/4/18 • 由 Homeday

เศรษฐกิจไทยในไตรมาส 1 ปี 2568 เริ่มมีสัญญาณชะลอตัว โดยมีสาเหตุหลักจากการลงทุนภาคเอกชนที่ชะลอตัวลงอย่างมีนัยสำคัญ ท่ามกลางความไม่แน่นอนที่เพิ่มขึ้นเกี่ยวกับนโยบายการค้าของประเทศเศรษฐกิจหลัก ภาคการผลิตยังคงเผชิญแรงกดดัน แม้ว่าการผลิตในกลุ่มยานยนต์จะเริ่มมีสัญญาณฟื้นตัวแต่ระดับการผลิตโดยรวมยังอยู่ในระดับต่ำ ขณะที่ภาคบริการยังคงขยายตัว แม้จะได้รับแรงกดดันจากการปรับลดลงของจำนวนนักท่องเที่ยวจีนและค่าใช้จ่ายต่อหัว อย่างไรก็ตาม นักท่องเที่ยวจากสัญชาติอื่นยังคงเติบโตอย่างต่อเนื่อง ซึ่งช่วยพยุงภาคการท่องเที่ยวในภาพรวม ภาคการส่งออกเริ่มส่งสัญญาณฟื้นตัว แม้จะยังอยู่ภายใต้แรงกดดันจากความไม่แน่นอนของเศรษฐกิจโลก ส่วนแรงกดดันด้านราคายังคงอยู่ในระดับต่ำสะท้อนอุปสงค์ภายในประเทศที่ยังไม่เข้มแข็ง ทั้งนี้ แนวโน้มเศรษฐกิจไทยในปี 2568 ยังคงเผชิญกับความท้าทายที่สำคัญหลายประการ ได้แก่ ความไม่แน่นอนจากนโยบายการค้าของสหรัฐอเมริกา ความผันผวนของราคาพลังงานและสินค้าโภคภัณฑ์จากสถานการณ์ความขัดแย้งระหว่างประเทศ และระดับหนี้ครัวเรือนที่ยังคงอยู่ในระดับสูง ซึ่งอาจมีผลกระทบในระดับที่สำคัญต่อกำลังซื้อของประชาชนและความเชื่อมั่นของภาคเอกชน ธนาคารกรุงเทพตระหนักถึงความท้าทายที่เพิ่มขึ้นในการดำเนินธุรกิจ และเข้าใจถึงความไม่แน่นอนทางธุรกิจที่ต้องเผชิญอยู่ในช่วงเวลานี้ ไม่ว่าจะเป็นผลกระทบจากนโยบายการค้าของประเทศเศรษฐกิจหลัก การปรับเปลี่ยนนโยบายและกฎเกณฑ์ด้านสิ่งแวดล้อมจากการเปลี่ยนแปลงสภาพภูมิอากาศที่กำลังทวีความรุนแรงขึ้น รวมถึงความก้าวหน้าอย่างรวดเร็วของเทคโนโลยีและนวัตกรรมที่ผลักดันให้ธุรกิจต้องปรับตัวเพื่อก้าวทันโลกยุคดิจิทัล ธนาคารกรุงเทพพร้อมยืนเคียงข้างลูกค้าในฐานะ “เพื่อนคู่คิด มิตรคู่บ้าน” จึงยังคงเน้นการให้คำปรึกษาและดูแลลูกค้าแต่ละกลุ่มอย่างเหมาะสม ทั้งด้านเงินทุนและองค์ความรู้ที่เท่าทันต่อการเปลี่ยนแปลง พร้อมสนับสนุนลูกค้าให้ได้ประโยชน์จากโอกาสในการขยายกิจการไปยังต่างประเทศ รวมทั้งยังมุ่งมั่นให้บริการทางการเงินที่รับผิดชอบต่อชุมชนและสิ่งแวดล้อม ในขณะเดียวกันธนาคารยังคงดำเนินธุรกิจด้วยความระมัดระวัง พร้อมทั้งยึดมั่นแนวทางการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible lending) โดยให้ความสำคัญกับความรับผิดชอบต่อสังคมและการเติบโตอย่างยั่งยืน ธนาคารกรุงเทพรายงานกำไรสุทธิสำหรับไตรมาส 1 ปี 2568 จำนวน 12,618 ล้านบาท ธนาคารกรุงเทพและบริษัทย่อยรายงานกำไรสุทธิสำหรับไตรมาส 1 ปี 2568 จำนวน [...]

2025/8/21 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ชวนชาวใต้เปิดประตูสู่โอกาสทางการเงิน จัดโปรโมชันสุดคุ้มร่วมงาน “Thailand Smart Money สุราษฎร์ธานี ครั้งที่ 11” นำโดยสินเชื่อบ้านอัตราดอกเบี้ยเริ่มต้นเพียง 0.89% ต่อปี, สลากออมทรัพย์ ธอส. ให้ผลตอบแทนสูง พร้อมลุ้นโชครางวัลใหญ่ และบ้านมือสองลดราคาสูงสุด 50% พร้อมสิทธิประโยชน์และของที่ระลึกภายในงานอีกมากมาย พบกันวันที่ 22 – 24 สิงหาคม 2568 ณ เซ็นทรัล สุราษฎร์ธานี นายกมลภพ วีระพละ กรรมการผู้จัดการธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า เพื่อเพิ่มโอกาสให้ชาวใต้เข้าถึงบริการทางการเงินของธนาคารได้สะดวกมากขึ้น ธอส. จึงจัดโปรโมชันสุดพิเศษร่วมงาน “Thailand Smart Money สุราษฎร์ธานี ครั้งที่ 11” ระหว่างวันที่ 22 – 24 สิงหาคม 2568 ณ เซ็นทรัล สุราษฎร์ธานี ประกอบด้วย (1) สินเชื่อบ้านอัตราดอกเบี้ยพิเศษ [...]

2025/11/6 • 由 Homeday

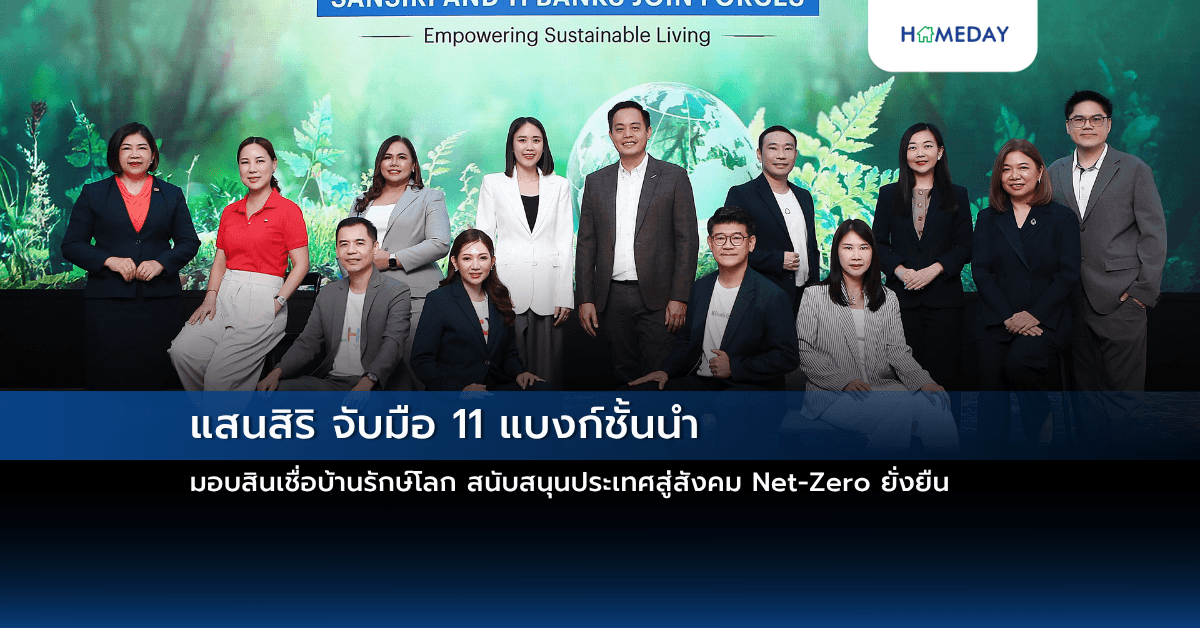

แสนสิริ เดินหน้าครั้งใหญ่ ประกาศผนึกกำลัง 11 สถาบันการเงินชั้นนำ นำโดย ธนาคารกสิกรไทย, กรุงเทพ, กรุงไทย, เกียรตินาคินภัทร, ซีไอเอ็มบีไทย, ทหารไทยธนชาต, ไทยพาณิชย์, ยูโอบี, แลนด์ แอนด์ เฮ้าส์, อาคารสงเคราะห์ และออมสิน ส่งมอบ “สินเชื่อบ้านรักษ์โลก” (Green Loan) พร้อมอัตราดอกเบี้ยพิเศษ เพื่อส่งเสริมให้ผู้บริโภคเลือกซื้อที่อยู่อาศัยที่ช่วยลดการปล่อยก๊าซเรือนกระจกและเป็นมิตรกับสิ่งแวดล้อมมากขึ้น โดยความร่วมมือที่ยิ่งใหญ่ครั้งนี้สะท้อนถึงความมุ่งมั่นของผู้นำอุตสาหกรรมอสังหาริมทรัพย์และสถาบันการเงินชั้นนำในการร่วมกันสร้างสังคมคาร์บอนต่ำอย่างเป็นรูปธรรมให้กับประเทศไทย ความร่วมมือนี้ ไม่ได้เป็นเพียงการอำนวยความสะดวกในการเข้าถึงสินเชื่อของลูกค้า แต่คือการรวมพลังครั้งสำคัญระดับประเทศ เพื่อขับเคลื่อนเศรษฐกิจสีเขียว และช่วยให้ผู้บริโภคสายกรีนเข้าถึงการเป็นเจ้าของ “บ้านที่ช่วยลดโลกร้อน” สอดรับกับเป้าหมายการสร้างสังคมคาร์บอนต่ำของประเทศไทยอย่างเป็นรูปธรรม ส่องความมุ่งมั่น: แสนสิริ ผู้นำ Net-Zero ตัวจริง ในฐานะผู้นำอสังหาริมทรัพย์รายแรกของไทยที่ประกาศเป้าหมาย Net-Zero ภายในปี 2050 แสนสิริ ได้ลงมือทำจริง! ด้วยการพัฒนา โครงการสีเขียวแล้วกว่า 117 แห่งทั่วประเทศ ทั้งบ้านเดี่ยวและคอนโดมิเนียม ที่เน้นการออกแบบอย่างใส่ใจสิ่งแวดล้อมและประหยัดพลังงาน ความสำเร็จนี้ได้รับการยอมรับในระดับประเทศ โดยแสนสิริได้รับประเมินผลหุ้นยั่งยืน SET ESG Ratings [...]

2024/5/16 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) จัดโปรโมชันสุดพิเศษในงานมหกรรมการเงินกรุงเทพฯ ครั้งที่ 24 Money Expo Bangkok นำโดยสินเชื่ออัตราดอกเบี้ยต่ำเริ่มต้นเพียง 1.99% ต่อปี พร้อมลุ้นสินเชื่ออัตราดอกเบี้ยต่ำพิเศษช่วง Golden Minute, สลากออมทรัพย์ ธอส. ลุ้นรับรางวัลใหญ่มูลค่าสูงสุด 3 ล้านบาท และบ้านมือสอง ธอส. คัดพ

2025/3/28 • 由 Homeday

การซื้อบ้านในปัจจุบันไม่ใช่เรื่องง่าย โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับระบบสินเชื่อที่ซับซ้อนและเปลี่ยนแปลงอยู่ตลอดเวลา นโยบายสินเชื่อที่อยู่อาศัยปี 2025 มีการปรับเปลี่ยนที่สำคัญซึ่งส่งผลกระทบโดยตรงต่อผู้ที่ต้องการมีบ้านเป็นของตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงรายละเอียดสำคัญที่นักลงทุนและผู้ซื้อบ้านมือใหม่ควรรับรู้ การเปลี่ยนแปลงหลักของสินเชื่อที่อยู่อาศัยในปี 2025 ในปี 2025 วงการอสังหาริมทรัพย์กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญ สถาบันการเงินต่างปรับตัวเพื่อรองรับความต้องการที่เปลี่ยนแปลงไปของตลาด การเข้าถึงสินเชื่อที่อยู่อาศัยจึงมีความยืดหยุ่นและซับซ้อนมากยิ่งขึ้น ผู้ซื้อจำเป็นต้องทำความเข้าใจถึงเกณฑ์และเงื่อนไขใหม่ๆ เพื่อวางแผนการซื้อบ้านได้อย่างมีประสิทธิภาพ เกณฑ์การอนุมัติสินเชื่อที่เข้มงวดขึ้น สถาบันการเงินได้ปรับเกณฑ์การพิจารณาสินเชื่อให้มีความเข้มงวดมากขึ้น โดยคำนึงถึงปัจจัยต่างๆ อย่างรอบด้าน ไม่เพียงแต่รายได้และประวัติการเงิน แต่ยังรวมถึงความมั่นคงในอาชีพ เสถียรภาพทางการเงิน และความสามารถในการชำระหนี้ในระยะยาว เกณฑ์ใหม่นี้มีวัตถุประสงค์เพื่อลดความเสี่ยงให้กับทั้งผู้ให้กู้และผู้กู้ การประเมินความสามารถในการชำระหนี้จะพิจารณาจากอัตราส่วนหนี้ต่อรายได้ (Debt-to-Income Ratio) อย่างเคร่งครัด โดยปกติแล้วสถาบันการเงินจะต้องการให้อัตราส่วนนี้ไม่เกิน 40-45% ซึ่งหมายความว่าค่าผ่อนชำระบ้านรวมหนี้อื่นๆ จะต้องไม่เกิน 40-45% ของรายได้รวมต่อเดือน นวัตกรรมทางการเงินสำหรับที่อยู่อาศัย ปี 2025 เห็นการพัฒนานวัตกรรมทางการเงินที่ช่วยอำนวยความสะดวกให้กับผู้ต้องการซื้อบ้าน สินเชื่อแบบใหม่เริ่มมีความยืดหยุ่นมากขึ้น เช่น สินเชื่อที่สามารถปรับอัตราดอกเบี้ยได้ตามสถานการณ์ส่วนบุคคล หรือสินเชื่อที่มีระยะเวลาผ่อนชำระที่ยาวขึ้น นอกจากนี้ ยังมีผลิตภัณฑ์สินเชื่อที่ออกแบบมาเพื่อกลุ่มคนทำงานอิสระและผู้ประกอบการ ซึ่งมีรูปแบบรายได้ที่ไม่คงที่ โดยพิจารณาจากประวัติการเงินและศักยภาพในการหารายได้ ไม่ได้ยึดติดกับรายได้ประจำเพียงอย่างเดียว ปัจจัยที่ส่งผลต่อสินเชื่อที่อยู่อาศัย อัตราดอกเบี้ยและผลกระทบทางเศรษฐกิจ อัตราดอกเบี้ยเป็นปัจจัยสำคัญที่ส่งผลกระทบโดยตรงต่อการกู้ซื้อบ้าน ในปี 2025 แนวโน้มอัตราดอกเบี้ยมีความผันผวน ธนาคารกลางและสถาบันการเงินต่างปรับกลยุทธ์เพื่อรับมือกับสภาวะเศรษฐกิจที่เปลี่ยนแปลง การเลือกระหว่างสินเชื่ออัตราดอกเบี้ยคงที่หรือลอยตัวจึงต้องพิจารณาอย่างรอบคอบ [...]

2025/2/20 • 由 Homeday

– ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT ยึดมั่นในนโยบายส่งเสริมการให้สินเชื่อกับพ่อค้าแม่ค้าอย่างมีคุณภาพ ตอกย้ำการดำเนินธุรกิจธนาคารเคียงข้างผู้ประกอบการรายย่อย เปิดตัว “สินเชื่อเถ้าแก่ใหญ่” เพิ่มทางเลือกสำหรับผู้ประกอบการที่ต้องการขยายกิจการหรือเพิ่มเงินทุนหมุนเวียนเพื่อสร้างสภาพคล่องในการดำเนินธุรกิจท่ามกลางสถานการณ์ผันผวนทางเศรษฐกิจ โดยสินเชื่อเถ้าแก่ใหญ่ มีวงเงินสินเชื่อสูงสุด 500,000 บาท แบบไม่ใช้หลักประกัน นายรอยย์ ออกุสตินัส กุนารา ประธานเจ้าหน้าที่บริหาร ธนาคารไทยเครดิต จำกัด (มหาชน) หรือ CREDIT กล่าวว่า “จากสถานการณ์เศรษฐกิจไทยที่ยังคงชะลอตัวจากความท้าทายหลายปัจจัย รวมถึงมีผู้ประกอบการรายย่อยหลายกิจการได้มีการเลิกธุรกิจไป ธนาคารไทยเครดิตยังคงมุ่งมั่นสนับสนุนผู้ประกอบการรายย่อยหรือพ่อค้าแม่ค้า โดยเปิดตัวผลิตภัณฑ์สินเชื่อใหม่ “สินเชื่อเถ้าแก่ใหญ่” โดยมีวัตถุประสงค์เพื่อใช้เป็นเงินสำรองในการ เสริมสภาพคล่องหรือใช้ในการขยายธุรกิจสำหรับพ่อค้าแม่ค้า ซึ่งถือเป็นรากฐานของเศรษฐกิจในประเทศไทย แต่ยังขาดโอกาสที่จะเข้าถึงแหล่งเงินทุนในระบบ สอดคล้องกับมาตรการการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending)” นายกมลภู ภูริดิฐสกุล รองกรรมการผู้จัดการ กลุ่มบริหารธุรกิจไมโครไฟแนนซ์และสาขาสินเชื่อ กล่าวว่า “อาชีพค้าขายในปัจจุบันต้องประสบกับปัญหาจากหลายด้าน ไม่ว่าจะเป็นรายได้ที่ลดลง ขณะที่ค่าใช้จ่ายต่างๆ ใน การดำเนินกิจการเพิ่มขึ้น ส่งผลให้ขาดสภาพคล่องทางการเงิน ธนาคารได้ตระหนักถึงปัญหาดังกล่าว จึงผลักดัน สินเชื่อเถ้าแก่ใหญ่ ที่มีวงเงินกู้ตั้งแต่ 200,001 – [...]

2025/9/9 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เดินหน้ากระตุ้นภาคอสังหาริมทรัพย์ส่งท้ายปี 2568 จัดทำสินเชื่อบ้าน อัตราดอกเบี้ยพิเศษให้ลูกค้าในงาน “รับสร้างบ้านและวัสดุ Expo 2025” ระหว่างวันที่ 10 – 14 กันยายน 2568 ณ อิมแพ็ค เมืองทองธานี นำโดย (1) สินเชื่อบ้าน 72 ปี ธอส. : ครอบคลุมทุกวัตถุประสงค์การกู้ อัตราดอกเบี้ยเริ่มต้นเพียง 0.72% ต่อปี นาน 6 เดือนแรก, เดือนที่ 7 – 24 เท่ากับ 2.72% ต่อปี, ปีที่ 3 – 6 เท่ากับ MRR-2.525% ต่อปี (3.72% ต่อปี) เฉลี่ย 3 ปีแรก เท่ากับ 2.72% ต่อปี ปีที่ [...]

2026/1/8 • 由 Homeday

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ บริษัทบริหารสินทรัพย์สุขุมวิท จำกัด (SAM) เปิดเผยว่า ภายหลังการเปิดรับสมัครโครงการ “ปิดหนี้ไว ไปต่อได้” อย่างเป็นทางการตั้งแต่วันที่ 5 มกราคม 2569 เพื่อช่วยเหลือลูกหนี้รายย่อยประเภทบุคคลธรรมดา ที่เป็นหนี้เสียแบบไม่มีหลักประกัน เช่น บัตรเครดิต สินเชื่อส่วนบุคคล และติ่งหนี้ของหนี้ที่เคยมีหลักประกัน เกินกว่า 90 วัน (NPLs) ณ วันที่ 30 กันยายน 2568 โดยมีภาระหนี้เงินต้นและดอกเบี้ยรวมกันไม่เกิน 100,000 บาท ให้สามารถเข้าสู่กระบวนการปรับโครงสร้างหนี้อย่างเป็นระบบ โดยพบว่าเพียง 3 วันแรกของการเปิดรับสมัคร มีผู้สนใจลงทะเบียนเข้าร่วมโครงการผ่านทางเว็บไซต์ธนาคารแห่งประเทศไทย www.bot.or.th และ www.sam.or.th รวมทั้งสิ้นเกือบ 90,000 ราย นางสาวนารถนารี กล่าวว่า การตอบรับจากประชาชนหลังการเปิดรับสมัครโครงการ “ปิดหนี้ไว ไปต่อได้” หนึ่งในมาตรการเฉพาะจุดในการช่วยลูกหนี้รายย่อยของธนาคารแห่งประเทศไทย (ธปท.) สอดคล้องและเป็นไปในทิศทางเดียวกับโครงการเรือธงเสาที่ 2 ตามนโยบาย Quick Big [...]

2025/8/6 • 由 Homeday

บริษัท สีเบเยอร์ จำกัด ผู้นำนวัตกรรมสีรักษ์โลกของไทย เข้าร่วมพิธีลงนามบันทึกความเข้าใจ (MOU) กับ ธนาคารเกียรตินาคิน ณ สำนักงานใหญ่ อาคารอโศก เพื่อสนับสนุนโครงการ “สินเชื่อเพื่อสิ่งแวดล้อม (Green Loan)” โดยมี ดร.จารุรัตน์ ชัยยศบูรณะ ผู้บริหารกลุ่มบริษัทสีเบเยอร์ เป็นผู้แทนองค์กรเข้าร่วมพิธีลงนามครั้งนี้ เบเยอร์ ภูมิใจ เป็นแบรนด์สีรายเดียวที่ได้รับคัดเลือกเป็นวัสดุสีเขียว ด้วยความร่วมมือครั้งนี้ นับเป็นก้าวสำคัญที่ทำให้ เบเยอร์กลายเป็นผู้ผลิตสีและเคมีภัณฑ์ก่อสร้างรายแรกและรายเดียวในประเทศไทย ที่ได้รับการคัดเลือกให้เป็น “วัสดุสีเขียว” (Green Material) สำหรับใช้ในโครงการเงินกู้สีเขียวของธนาคารเกียรตินาคิน โดยจะถูกนำไปใช้ในงานก่อสร้างและปรับปรุงอาคารที่ให้ความสำคัญกับสิ่งแวดล้อม การลดการใช้พลังงาน และการลดคาร์บอนฟุตพริ้นท์ การได้รับคัดเลือกครั้งนี้ เกิดจากคุณสมบัติของผลิตภัณฑ์สีเบเยอร์ที่ผ่านมาตรฐานสีเขียว (Green Label) ในระดับสากล รวมถึงเทคโนโลยีสีเย็น (Heat Reflective) และสูตรที่เป็นมิตรต่อสิ่งแวดล้อมที่พัฒนามาอย่างต่อเนื่องกว่า 20 ปี ซึ่งในครั้งนี้ กระบวนการคัดเลือกเป็นไปอย่างเข้มข้นตามเกณฑ์มาตรฐานสีเขียวระดับสากล จนทำให้เบเยอร์ผ่านเข้ารอบสุดท้าย (Finalist) และได้รับการจัดอันดับให้เป็นแบรนด์อันดับ 1 ของวัสดุก่อสร้างสีเขียวในกลุ่มผลิตภัณฑ์สีและเคมีภัณฑ์ก่อสร้าง ซึ่งสะท้อนถึงคุณภาพและความเชื่อมั่นของภาคการเงินที่มีต่อผลิตภัณฑ์ของเบเยอร์ ด้านการผลักดันอาคารสีเขียว สู่เป้าหมาย [...]

2024/11/20 • 由 Homeday

ในช่วงโค้งสุดท้ายปลายปี 2567 ทีเอ็มบีธนชาต หรือ ทีทีบี ชวนคนไทยมาลดภาระหนี้กับ สินเชื่อบ้านแลกเงิน ทีทีบี เคลียร์หนี้ ด้วยการรวบหนี้เป็นก้อนเดียว แบ่งจ่ายรายเดือนด้วยค่างวดที่เบาลง มีสภาพคล่องเพิ่มขึ้น จบหนี้ได้ไวกว่าเดิม พร้อมเริ่มต้นปีใหม่ที่กำลังจะมาถึง ด้วยชีวิตทางการเงินที่ดียิ่งขึ้นนายอธิศ วงศ

2026/2/18 • 由 Homeday

เจาะลึกยอดสั่งสร้างบ้าน สมาชิกสมาคมธุรกิจรับสร้างบ้านทั่วประเทศปี 2568 และคาดการณ์ปี 2569 ตลาดธุรกิจรับสร้างบ้าน Real Demand ยังแข็งแกร่ง บ้านต่ำกว่า 5 ล้านบาท เติบโต 16% สวนทางตลาดบ้านหรูหดตัว 35% แจงผลงานจัดตั้ง ‘คณะอนุกรรมการชั่วคราวภาคอีสานและภาคใต้’ สำเร็จแล้ว เร่งเดินหน้าจัดงานมหกรรมรับสร้างบ้าน กระตุ้นกำลังซื้อท้องถิ่นภายในปีนี้ มั่นใจตอกย้ำความเชื่อมั่นผู้บริโภค สร้างบ้านดีไม่ทิ้งงาน เตรียมชง ‘ครม.ชุดใหม่’ ดันมาตรการลดหย่อนภาษีสร้างบ้าน สินเชื่อดอกเบี้ยต่ำ ฟื้นกำลังซื้ออย่างเป็นรูปธรรม เผยสร้างบ้านวันนี้คุ้มสุด ‘โอกาสทองของผู้บริโภค’ สร้างบ้านราคาเดิม ก่อนต้นทุนขยับรับเศรษฐกิจฟื้นตัว นายอนันต์กร อมรวาที นายกสมาคมธุรกิจรับสร้างบ้าน (Home Builder Association : HBA) เปิดเผยว่า จากการรวบรวมข้อมูลสถานการณ์ตลาดธุรกิจสร้างบ้านเอง ผู้รับเหมาทั่วไป บริษัทรับสร้างบ้านที่เป็นสมาชิกและนอกสมาชิกสมาคม พบว่าภาพรวมตลาดธุรกิจรับสร้างบ้าน ปรับตัวลดลง 11% เมื่อเทียบกับปีก่อนหน้า แต่หากพิจารณาเฉพาะ กลุ่มลูกค้าที่สร้างบ้านกับสมาชิกของสมาคมฯ ซึ่งเป็นกลุ่มที่มีกำลังซื้อชัดเจน และเน้นมาตรฐานการก่อสร้างสูง โดยภาพรวมตลาดธุรกิจรับสร้างบ้าน ปี 2567 [...]

2023/5/22 • 由 Homeday

ล่าสุด บริษัทได้เปิดโครงการใหม่บนทำเลศักยภาพในจังหวัดระยอง ภายใต้แบรนด์ “ศรีเทพวิลเลจ ห้วยโป่ง ระยอง” เป็นโครงการบ้านมาตรฐานอันดับหนึ่ง ในโซนมาบตาพุด