พบ 132 บทความ

2023/9/11 • 由 Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี โดย นายฐากร ปิยะพันธ์ (ที่ 7 จากซ้าย) ผู้จัดการใหญ่ และรักษาการประธานเจ้าหน้าที่บริหารลูกค้าบุคคล และนายจเร เจียรธนะกานนท์ (

2025/4/23 • 由 Homeday

ในยุคที่อาชีพอิสระหรือฟรีแลนซ์กำลังเป็นที่นิยม โดยเฉพาะหลังสถานการณ์โควิด-19 ที่หลายคนผันตัวออกมาเป็นนายตัวเอง เพื่อความยืดหยุ่นในการทำงานและความสมดุลในชีวิต แต่ความท้าทายสำคัญสำหรับชาวฟรีแลนซ์คือเรื่องความมั่นคงทางการเงิน โดยเฉพาะเมื่อต้องการทำธุรกรรมทางการเงินที่สำคัญอย่างการขอสินเชื่อบ้าน หลายคนเข้าใจผิดว่าอาชีพอิสระไม่สามารถกู้ซื้อบ้านได้ แต่ความจริงแล้ว ฟรีแลนซ์ก็มีโอกาสได้รับอนุมัติสินเชื่อเช่นกัน เพียงแต่ต้องเตรียมตัวมากกว่าคนที่มีรายได้ประจำ สินเชื่อบ้านสำหรับฟรีแลนซ์ทำไมถึงได้ยาก? การขอสินเชื่อบ้านสำหรับผู้ประกอบอาชีพอิสระมักมีความท้าทายมากกว่า เนื่องจากรายได้ที่ไม่แน่นอนและไม่มีเอกสารรับรองรายได้แบบสลิปเงินเดือน ธนาคารและสถาบันการเงินจะพิจารณาให้สินเชื่อก็ต่อเมื่อเห็นว่าผู้ขอกู้มีความสามารถในการชำระคืนเงินกู้ได้อย่างสม่ำเสมอ ในกรณีของฟรีแลนซ์ที่รายได้มีความผันผวน จึงต้องแสดงหลักฐานที่น่าเชื่อถือมากขึ้นเพื่อสร้างความมั่นใจให้กับผู้ให้กู้ อาชีพอิสระหรือฟรีแลนซ์ในปัจจุบันสามารถแบ่งออกได้เป็น 2 ประเภทหลักๆ คือ: ฟรีแลนซ์ที่ทำงาน Offline เน้นการบริการนอกสถานที่ เช่น นายหน้าอสังหาริมทรัพย์ นักดนตรี ศิลปิน นักแสดง ไรเดอร์ส่งอาหาร ช่างภาพอิสระ พนักงานพาร์ทไทม์ เป็นต้น ฟรีแลนซ์ที่ทำงาน Online เน้นทำงานผ่านระบบออนไลน์ เช่น นักออกแบบกราฟิก นักเขียนบทความ ตัดต่อวิดีโอ พากย์เสียง แปลภาษา แอดมินดูแลระบบ บล็อกเกอร์ ผู้ขายสินค้าออนไลน์แบบไม่มีหน้าร้าน เป็นต้น เอกสารสำคัญที่ฟรีแลนซ์ต้องเตรียมเมื่อขอสินเชื่อบ้าน การเตรียมเอกสารให้พร้อมและครบถ้วนเป็นกลยุทธ์แรกที่สำคัญมากสำหรับฟรีแลนซ์ เอกสารพื้นฐานที่จำเป็นประกอบด้วย: เอกสารส่วนบุคคล สำเนาบัตรประชาชนผู้กู้และคู่สมรส (ถ้ามี) สำเนาทะเบียนบ้านผู้กู้และคู่สมรส ใบเปลี่ยนชื่อ/นามสกุล/ทะเบียนสมรส/ใบหย่า (ถ้ามี) เอกสารทางการเงิน [...]

2025/7/3 • 由 Homeday

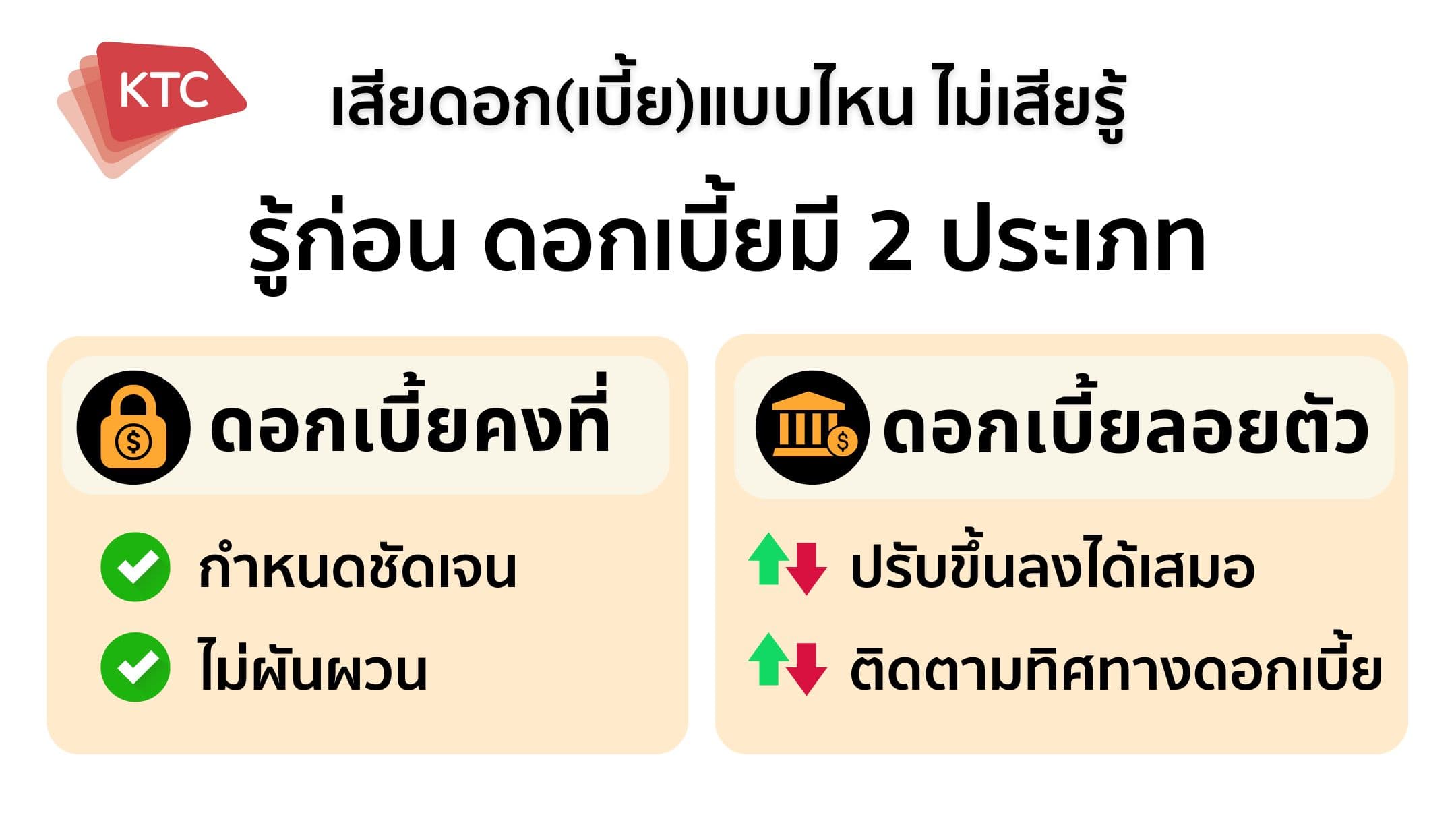

ในยุคที่ดอกเบี้ยปรับตัวขึ้นสูงอย่างต่อเนื่อง การกู้ยืมเงินไม่ใช่เรื่องไกลตัวอีกต่อไป ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล รวมถึงการใช้บัตรเครดิต ต่างมีบทบาทสำคัญในการขับเคลื่อนชีวิตทางการเงินของคนยุคนี้ แต่ก่อนจะตัดสินใจกู้เงิน หรือรูดบัตรเครดิต สิ่งสำคัญที่สุดคือต้องเข้าใจเรื่อง “ดอกเบี้ย” ให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระหนี้จนเกิดทุกข์ ดอกเบี้ยมีหลายแบบ เข้าใจให้ถูก ช่วยประหยัดเงินจริงดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้แน่นอนตั้งแต่เริ่มต้นจนจบสัญญา ผู้กู้จึงสามารถวางแผนผ่อนชำระได้อย่างมั่นใจ ไม่ต้องกังวลกับความผันผวนของดอกเบี้ยในตลาด เหมาะกับผู้ที่ต้องการความแน่นอนทางการเงิน อย่างสินเชื่อแบบไม่มีหลักประกัน ได้แก่ บัตรเครดิต บัตรกดเงินสด และสินเชื่อแบบมีหลักประกัน ได้แก่ สินเชื่อบ้าน สินเชื่อรถยนต์ ดอกเบี้ยลอยตัว (Floating Rate) ตรงกันข้ามกับแบบแรก ดอกเบี้ยลอยตัวจะปรับขึ้นลงตามภาวะตลาดการเงิน ซึ่งอิงกับตัวเลขมาตรฐานของแต่ละสถาบันการเงิน เช่น - MLR (Minimum Loan Rate) สำหรับลูกค้ารายใหญ่ชั้นดี - MOR (Minimum Overdraft Rate) สำหรับลูกค้ารายใหญ่ทั่วไป - MRR (Minimum Retail Rate) สำหรับลูกค้ารายย่อยชั้นดี ใครเลือกใช้สินเชื่อแบบดอกเบี้ยลอยตัว จึงต้องติดตามทิศทางดอกเบี้ยอย่างใกล้ชิด เพราะมีผลต่อยอดผ่อนชำระในอนาคตโดยตรง รู้ทันวิธีคิดดอกเบี้ย [...]

2023/11/22 • 由 Homeday

นายธรัฐพร เตชะกิจขจร กรรมการผู้จัดการ บริษัทบริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM เปิดเผยว่านับจากวันนี้ถึงสิ้นปี 66 นี้ SAM จัดแคมเปญพิเศษ “SAM Clearance Sale 2023” โดยคัดทรัพย์มือสอง (NPA) ทำเลดีทั่วไทยกว่า 384 รายการ อาทิ ทรัพย์เพื่อการอยู่อาศัย ทั้งบ้านเดี่ยว บ้านแฝด ทาวน์เฮ้าส์ คอนโด อ

2025/3/6 • 由 Homeday

การมีบ้านเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ด้วยราคาที่อยู่อาศัยที่สูงขึ้นอย่างต่อเนื่อง ทำให้การกู้เงินเพื่อซื้อที่อยู่อาศัยเป็นทางเลือกที่หลายคนต้องพิจารณา ในตลาดการเงินปัจจุบัน มีผลิตภัณฑ์สินเชื่อที่เกี่ยวข้องกับที่อยู่อาศัยให้เลือกหลากหลาย แต่ที่พบบ่อยและมักสร้างความสับสนให้กับผู้กู้ คือ “สินเชื่อบ้าน” และ “สินเชื่อที่อยู่อาศัย” ความหมายและลักษณะพื้นฐาน สินเชื่อบ้าน (Housing Loan) เป็นสินเชื่อที่ให้กู้ยืมเพื่อซื้อที่อยู่อาศัยโดยเฉพาะ ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์เฮาส์ หรือคอนโดมิเนียม โดยใช้ทรัพย์สินที่ซื้อนั้นเป็นหลักประกัน วัตถุประสงค์หลักคือการซื้อที่อยู่อาศัยใหม่หรือมือสอง รวมถึงการก่อสร้างบ้านบนที่ดินที่มีอยู่แล้ว ในขณะที่สินเชื่อที่อยู่อาศัย (Residential Loan) มีความหมายที่กว้างกว่า ครอบคลุมการกู้ยืมที่เกี่ยวข้องกับที่อยู่อาศัยในหลายรูปแบบ เช่น การซื้อที่ดินเปล่าเพื่อปลูกสร้างในอนาคต การต่อเติมหรือซ่อมแซมบ้าน การรีไฟแนนซ์ที่อยู่อาศัย หรือแม้แต่การใช้ที่อยู่อาศัยเป็นหลักประกันเพื่อกู้เงินไปใช้ในวัตถุประสงค์อื่น เงื่อนไขและคุณสมบัติผู้กู้ สินเชื่อบ้าน อายุผู้กู้: โดยทั่วไปต้องมีอายุ 20-65 ปี รายได้ขั้นต่ำ: มักกำหนดที่ 15,000-20,000 บาทต่อเดือน อายุงาน: ต้องทำงานประจำอย่างน้อย 6 เดือน-1 ปี วงเงินกู้: สูงสุดถึง 90-95% ของราคาประเมินหรือราคาซื้อขาย ระยะเวลาผ่อน: สูงสุด 30-40 ปี สินเชื่อที่อยู่อาศัย [...]

2025/3/18 • 由 Homeday

การลงทุนในอสังหาริมทรัพย์เป็นหนึ่งในช่องทางการสร้างความมั่งคั่งที่น่าสนใจที่สุดในปัจจุบัน หลายคนใฝ่ฝันที่จะสร้างรายได้และความมั่นคงทางการเงินผ่านการลงทุนในอสังหาริมทรัพย์ แต่ไม่ใช่ทุกคนจะประสบความสำเร็จ เราจะเปิดเผย 7 เคล็ดลับที่นักการเงินมืออาชีพมักจะปกปิดไว้ 1. การวิเคราะห์ตลาดอย่างลึกซึ้ง: กุญแจสู่ความสำเร็จ รู้จักวงจรอสังหาริมทรัพย์ ตลาดอสังหาริมทรัพย์มีวงจรที่เปลี่ยนแปลงอยู่ตลอดเวลา การเข้าใจจังหวะและทิศทางของตลาดจะช่วยให้คุณตัดสินใจลงทุนได้อย่างชาญฉลาด นักลงทุนมืออาชีพจะติดตามข้อมูลอย่างใกล้ชิด ประกอบด้วย: แนวโน้มราคาอสังหาริมทรัพย์ อัตราการเติบโตของเมือง ปัจจัยทางเศรษฐกิจที่ส่งผลกระทบ กลยุทธ์การเก็บข้อมูล ติดตามข่าวสารจากแหล่งข้อมูลที่น่าเชื่อถือ วิเคราะห์ข้อมูลเชิงลึกจากรายงานภาครัฐและเอกชน ศึกษาโครงการพัฒนาใหม่ในพื้นที่ 2. การเงินที่แข็งแกร่ง: รากฐานของการลงทุน การวางแผนงบประมาณอย่างรอบคอบ งบประมาณที่แม่นยำเป็นหัวใจสำคัญของการลงทุนอสังหาริมทรัพย์ นักลงทุนมืออาชีพให้ความสำคัญกับ: การสำรองเงินสด การประเมินความเสี่ยงทางการเงิน การคำนวณผลตอบแทนที่แท้จริง เครื่องมือทางการเงิน ใช้สินเชื่อด้วยความระมัดระวัง เปรียบเทียบอัตราดอกเบี้ยจากสถาบันการเงินต่างๆ พิจารณาแหล่งเงินทุนที่หลากหลาย 3. ทำเลที่ตั้ง: ปัจจัยชี้ขาดความสำเร็จ การเลือกทำเลอย่างชาญฉลาด ทำเลเป็นปัจจัยสำคัญที่สุดในการลงทุนอสังหาริมทรัพย์ คำนึงถึง: ความพร้อมของระบบสาธารณูปโภค การคมนาคม แนวโน้มการพัฒนาในอนาคต เกณฑ์การประเมินทำเล ระยะห่างจากแหล่งชุมชน ศักยภาพการเติบโตของพื้นที่ มูลค่าที่ดินในบริเวณใกล้เคียง 4. กลยุทธ์การลงทุนที่หลากหลาย การกระจายความเสี่ยง นักลงทุนมืออาชีพไม่เคยวางเดิมพันทั้งหมดในที่เดียว วิธีการกระจายการลงทุน: ลงทุนในอสังหาริมทรัพย์หลายประเภท กระจายการลงทุนในพื้นที่ต่างๆ สร้างพอร์ตการลงทุนที่สมดุล [...]

2025/6/25 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ขอขอบคุณลูกค้าที่ให้ความสนใจ “เงินฝากออมทรัพย์ ESG” อัตราดอกเบี้ยเงินฝากสูงถึง 1.55% ต่อปี เป็นเงินฝากภายใต้โครงการ ESG Funding ปัจจุบันเต็มกรอบวงเงินแล้ว ธอส. จึงขอปิดรับเปิดบัญชีดังกล่าว ทั้งนี้ลูกค้าทั่วไปและหน่วยงานหรือพนักงานของหน่วยงานที่มีการพัฒนาองค์กรอย่างยั่งยืน ที่เปิดบัญชีเงินฝากออมทรัพย์ ESG เป็นส่วนหนึ่งในการร่วมอนุรักษ์สิ่งแวดล้อมกับ ธอส. โดยธนาคารจะนำเงินฝากที่ได้รับไปต่อยอดปล่อยสินเชื่อให้กับโครงการที่เป็นมิตรกับสิ่งแวดล้อม (Green Loan) เพื่อสนับสนุนให้คนไทยซื้อ ปลูกสร้าง และปรับปรุงที่อยู่อาศัยที่ช่วยประหยัดพลังงาน ซึ่งการดำเนินการดังกล่าวเป็นไปตามแผนยุทธศาสตร์ก้าวขึ้นสู่การเป็นธนาคารเพื่อความยั่งยืน (Sustainable Bank) มุ่งเน้นพัฒนาองค์กรให้มีความรับผิดชอบต่อสิ่งแวดล้อม สังคม และธรรมาภิบาล (ESG) ผ่านการออกผลิตภัณฑ์สินเชื่อและเงินฝากที่เป็นมิตรกับสิ่งแวดล้อม โดย ธอส. ยังมีผลิตภัณฑ์ทางการเงินที่เป็นมิตรกับสิ่งแวดล้อมอีกจำนวนมาก สอบถามรายละเอียดเพิ่มเติมได้ที่ ธอส. ทุกสาขาทั่วประเทศ หรือ G H Bank Call Center โทร.0-2645-9000 หรือ Facebook Fanpage ธนาคารอาคารสงเคราะห์ และติดตามข่าวสารของธนาคารได้ที่ Application :GHB ALL GEN [...]

2025/3/3 • 由 Homeday

ทีทีบี สานต่อพันธกิจช่วยคนไทยเป็นเจ้าของที่อยู่อาศัยได้ไวขึ้น จับมือ ออริจิ้น เวอร์ติเคิล ผู้นำตลาดคอนโด เพ็ท เฟรนด์ลี่ ยกทัพ 17 โครงการคุณภาพ มอบสิทธิพิเศษสำหรับลูกค้าที่ซื้อคอนโด เพ็ท เฟรนด์ลี่ และสมัครสินเชื่อบ้าน ทีทีบี ด้วยอัตราดอกเบี้ยพิเศษปีแรก 1.90% ต่อปี และรับเพิ่มบัตรกำนัลโฮมโปร ล้านละ 1,000 บาท สูงสุด 50,000 บาท เมื่อจดจำนองภายในวันที่ 30 เมษายน 2568 นางสาวสุพรรณิการ์ ธรรมนิทัศนา (ขวา) หัวหน้าพัฒนาผลิตภัณฑ์สินเชื่อมีหลักประกันและจัดหาลูกค้าใหม่ ทีเอ็มบีธนชาต และ นายอภิสิทธิ์ สุนทรชูเกียรติ (ซ้าย) ประธานเจ้าหน้าที่บริหารร่วม บริษัท ออริจิ้น เวอร์ติเคิล คอร์ปอเรชั่น จำกัด หรือ ORIGIN VERTICAL ในเครือ บมจ. ออริจิ้น พร็อพเพอร์ตี้ (ORI) ผู้พัฒนาธุรกิจอสังหาริมทรัพย์ครบวงจร ร่วมสานฝันกลุ่ม [...]

2025/4/17 • 由 Homeday

การเป็นเจ้าของบ้านเป็นความฝันของใครหลายคน แต่การเตรียมตัวเพื่อยื่นกู้สินเชื่อบ้านเป็นเรื่องที่ต้องวางแผนอย่างรอบคอบ ไม่ใช่แค่เลือกบ้านที่ชอบและยื่นเรื่องขอกู้เท่านั้น บทความนี้รวบรวมเทคนิคสำคัญในการเตรียมตัวก่อนยื่นกู้ พร้อมวิธีคำนวณวงเงินกู้ที่เหมาะสมกับรายได้ของคุณ เพื่อให้ได้รับการอนุมัติสินเชื่อบ้านอย่างราบรื่นและได้วงเงินสูงตามที่ต้องการ รู้ก่อนกู้: วิธีคำนวณวงเงินสินเชื่อบ้านที่เหมาะกับคุณ การประเมินความสามารถในการกู้ซื้อบ้านด้วยตัวเองเป็นขั้นตอนแรกที่สำคัญ ก่อนที่จะไปติดต่อสถาบันการเงิน ซึ่งช่วยให้คุณวางแผนการเงินได้เหมาะสมและเลือกบ้านที่อยู่ในงบประมาณของตัวเอง มาดูวิธีคำนวณวงเงินกู้กันดังนี้ ขั้นตอนที่ 1: ประเมินรายได้ของตัวเอง รายได้เป็นปัจจัยหลักที่สถาบันการเงินใช้ในการพิจารณาวงเงินกู้สูงสุดที่คุณสามารถขอได้ โดยทั่วไปแล้ว สถาบันการเงินมักกำหนดให้ภาระผ่อนชำระต่อเดือนไม่ควรเกิน 40% ของรายได้สุทธิ ตัวอย่างการคำนวณ: หากคุณมีรายได้ 30,000 บาทต่อเดือน ค่างวดผ่อนบ้านสูงสุดที่คุณสามารถรับภาระได้คือ 30,000 × 40% = 12,000 บาทต่อเดือน ขั้นตอนที่ 2: นำภาระหนี้สินมาหักออก หากคุณมีภาระหนี้อื่นๆ อยู่แล้ว เช่น ผ่อนรถหรือผ่อนสินค้าต่างๆ สถาบันการเงินจะนำภาระหนี้เหล่านี้มาหักออกจากรายได้ เพื่อประเมินความสามารถในการผ่อนชำระที่แท้จริง ตัวอย่างการคำนวณ: รายได้ 30,000 บาทต่อเดือน มีภาระผ่อนรถ 6,000 บาทต่อเดือน รายได้สุทธิหลังหักภาระหนี้ = 30,000 – 6,000 = 24,000 บาท [...]

2025/3/15 • 由 Homeday

ทำความเข้าใจโลกของสินเชื่ออสังหาริมทรัพย์ การตัดสินใจลงทุนในอสังหาริมทรัพย์เป็นก้าวสำคัญที่ต้องพิจารณาอย่างรอบคอบ โดยเฉพาะอย่างยิ่งเมื่อต้องเลือกระหว่างสินเชื่อบ้านและสินเชื่อที่ดินเปล่า แต่ละประเภทมีความแตกต่างที่สำคัญซึ่งจะส่งผลกระทบโดยตรงต่อการวางแผนทางการเงินและการลงทุนของคุณ สินเชื่อบ้าน: ทางเลือกสำหรับผู้ต้องการที่อยู่อาศัย สินเชื่อบ้านเป็นเครื่องมือทางการเงินที่ออกแบบมาเพื่อช่วยให้บุคคลสามารถซื้อบ้านหรือที่อยู่อาศัยได้โดยไม่ต้องชำระเงินก้อนเต็มจำนวน สถาบันการเงินจะพิจารณาปัจจัยหลายประการในการอนุมัติสินเชื่อ ประกอบด้วย: รายได้และความสามารถในการชำระหนี้: สถาบันการเงินจะประเมินรายได้ประจำของผู้กู้เพื่อให้มั่นใจว่าสามารถผ่อนชำระได้ตลอดระยะเวลาของสินเชื่อ โดยทั่วไปจะพิจารณาว่ารายได้ต่อเดือนควรมากกว่าค่างวดประมาณ 3-4 เท่า ประวัติทางการเงิน: คะแนนเครดิตและประวัติการชำระหนี้เป็นปัจจัยสำคัญที่บ่งบอกถึงความน่าเชื่อถือทางการเงิน มูลค่าหลักประกัน: บ้านที่ซื้อจะทำหน้าที่เป็นหลักประกันสำหรับสินเชื่อ โดยธนาคารจะประเมินมูลค่าบ้านเพื่อกำหนดวงเงินกู้ ข้อดีของสินเชื่อบ้าน อัตราดอกเบี้ยต่ำกว่าสินเชื่อประเภทอื่น ระยะเวลาผ่อนชำระยาวนาน (สูงสุดถึง 30 ปี) สามารถนำดอกเบี้ยมาหักลดหย่อนภาษีได้ ข้อควรระวังในสินเชื่อบ้าน ต้องมีเงินดาวน์ประมาณ 10-20% ของมูลค่าบ้าน มีค่าใช้จ่ายแฝงเพิ่มเติม เช่น ค่าประเมิน ค่าจดจำนอง หากผิดนัดชำระอาจถูกยึดทรัพย์ สินเชื่อที่ดินเปล่า: การลงทุนเพื่ออนาคต สินเชื่อที่ดินเปล่ามีความแตกต่างจากสินเชื่อบ้านอย่างสิ้นเชิง เป็นทางเลือกสำหรับผู้ที่ต้องการซื้อที่ดินเพื่อการลงทุนหรือเตรียมปลูกบ้านในอนาคต ลักษณะเฉพาะของสินเชื่อที่ดินเปล่า วัตถุประสงค์: ซื้อที่ดินที่ยังไม่มีการพัฒนาหรือก่อสร้าง ข้อจำกัดด้านการใช้ประโยชน์: ไม่สามารถปลูกสร้างอยู่อาศัยทันที การประเมินความเสี่ยง: สูงกว่าสินเชื่อบ้านเนื่องจากยังไม่มีสิ่งปลูกสร้าง ข้อแตกต่างที่สำคัญ อัตราดอกเบี้ยสูงกว่าสินเชื่อบ้าน วงเงินกู้น้อยกว่า (มักไม่เกิน 50-70% ของมูลค่าที่ดิน) ระยะเวลากู้สั้นกว่า (โดยทั่วไป 10-15 [...]

2025/9/3 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ฉลองครบ 6 รอบ 72 ปี มุ่งมั่นเดินหน้าสู่ความยั่งยืน สนับสนุนคนไทย มีที่อยู่อาศัยเป็นของตนเอง พร้อมจัดแคมเปญสุดพิเศษมอบเป็นของขวัญตอบแทนลูกค้าและประชาชน สานต่อพันธกิจ “ทำให้คนไทยมีบ้าน” นำโดย (1) สินเชื่อบ้านอัตราดอกเบี้ยพิเศษเริ่มต้นเพียง 0.72% ต่อปี (2) เงินฝากออมทรัพย์ อัตราดอกเบี้ยสูงสุดถึง 2.72% ต่อปี (3) ลุ้นโชคกับสลากออมทรัพย์ ธอส. พร้อมรับ ของสมนาคุณมากมาย และ (4) ประมูลบ้านมือสองทั่วประเทศกับส่วนลดสูงสุด 50% ราคาต่ำสุดเริ่มต้นเพียง 70,000 บาท และ (5) โครงการชำระดีมีคืน รับเงินคืน 1% ของดอกเบี้ยเงินกู้ที่ชำระในปี 2567 นายกมลภพ วีระพละ กรรมการผู้จัดการธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า ธอส. พร้อมเดินหน้าสนับสนุนคนไทยมีที่อยู่อาศัยเป็นของตนเองมากขึ้นอย่างยั่งยืนตามพันธกิจ “ทำให้คนไทยมีบ้าน” ในโอกาส ครบ 6 รอบ 72 [...]

2022/9/21 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ฉลองครบรอบการดำเนินงาน 69 ปี จัดงาน Variety Home Virtual Fair : มหกรรมที่อยู่อาศัยและการเงินออนไลน์จาก ธอส. ครั้งที่ 2 เริ