2024/2/15 • 由 Homeday

เอพี ไทยแลนด์ ภายใต้คำมั่นสัญญา ชีวิตดีๆ ที่เลือกเองได้ #APThaiUpdate2024 ปล่อยแคมเปญเด็ดคอนโดเอพี “ลดฉ่ำ ให้สุดกว่าทุกโปร” จัดเต็มส่วนลดสูงสุด 2 ล้านบาท ดอกเบี้ยต่ำ 1.99% นาน 12 เดือน ฟรีเฟอร์นิเจอร์ ฟรีเครื่องใช้ไฟฟ้า ฟรีทุกค่าใช้จ่ายวันโอน พิเศษจองภายในงานรับทองคำหนักสูงสุด 12 บาท กับ 12 คอนโดใหม

2025/10/1 • 由 Homeday

ทีทีบี เดินหน้าช่วยให้คนไทยมีชีวิตทางการเงินที่ดีขึ้นอย่างต่อเนื่อง ผ่านการส่งมอบโซลูชันทางการเงินที่ช่วยลดภาระให้กับคนผ่อนบ้าน-คอนโด ผ่านแคมเปญส่งท้ายปี มอบข้อเสนอพิเศษสำหรับสินเชื่อบ้าน รีไฟแนนซ์ อัตราดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี นายอธิศ วงศ์ศศิธร รองประธานเจ้าหน้าที่บริหาร หัวหน้าผลิตภัณฑ์สินเชื่อมีหลักประกัน ทีเอ็มบีธนชาต กล่าวว่า ทีทีบีมุ่งมั่นเดินหน้าช่วยคนไทยให้มีชีวิตทางการเงินที่ดีขึ้น โดยในช่วงไตรมาสสุดท้ายของปีนี้ ธนาคารมอบโซลูชันทางการเงินเพื่อสนับสนุนให้ผู้ที่กำลังผ่อนบ้าน-คอนโด มีโอกาสเป็นเจ้าของบ้านได้เร็วขึ้น โดยนำเสนออัตราดอกเบี้ยสำหรับสินเชื่อบ้านรีไฟแนนซ์ รวมทั้งสินเชื่อบ้านแลกเงิน เพื่อช่วยแบ่งเบาภาระดอกเบี้ยและบริหารการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น สำหรับโปรโมชันดอกเบี้ยพิเศษดังกล่าว เหมาะสำหรับลูกค้าที่กำลังผ่อนบ้านและต้องการลดภาระดอกเบี้ยลง พร้อมมีเงินส่วนต่างเหลือไว้ใช้จ่ายในเรื่องที่จำเป็นในชีวิต มีรายละเอียด ดังนี้ สินเชื่อบ้านรีไฟแนนซ์ ดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี ช่วยให้ลูกค้าสามารถลดภาระดอกเบี้ยและลดภาระค่างวดลงได้ สินเชื่อบ้านแลกเงิน ดอกเบี้ยปีแรกเริ่มต้นเพียง 3.99% ต่อปี สำหรับคนที่มีบ้านปลอดภาระหรือยังผ่อนอยู่ และต้องการเงินก้อนไปใช้จ่าย ไม่ว่าจะนำไปรวบหนี้เพื่อลดภาระดอกเบี้ยให้เบาลง หรือนำไปเสริมสภาพคล่อง เพื่อบริหารจัดการทางการเงินให้ดีขึ้น ทีทีบียังช่วยลูกค้าลดค่าใช้จ่ายด้วยข้อเสนอพิเศษ ฟรี! ค่าประเมินราคาหลักทรัพย์ ค่าเบี้ยประกันอัคคีภัยตลอดสัญญา และทางเลือกฟรี! ค่าจดจำนอง* นอกจากนี้ ทีทีบียังมีโซลูชันใหม่ สำหรับลูกค้าที่ผ่อนบ้านตรงเวลาสม่ำเสมอ สามารถรีไฟแนนซ์พร้อมวางแผนการเงินในระยะยาว ด้วยโปรแกรม [...]

2024/7/8 • 由 Homeday

“พฤกษา” จับมือแบงก์พันธมิตร “ธนาคารไทยพาณิชย์” ลุยจัดแคมเปญเจาะกลุ่มลูกค้า 20 บริษัทที่มีสวัสดิการองค์กรกับธนาคารไทยพาณิชย์ มอบสิทธิประโยชน์แบบจัดเต็มจากพฤกษา และ ธนาคารไทยพาณิชย์ โดยพฤกษาให้สิทธิพิเศษถึง 3 ต่อ ทั้งส่วนลดและโปรโมชันรายโครงการ ส่วนลดพิเศษสำหรับพนักงานบริษัทพันธมิตร ล้านละ 10,000 บาท

2025/9/12 • 由 Homeday

บริษัท ไลอ้อน ออโตโมบิล จำกัด ผู้จำหน่ายแบรนด์รถยนต์ฝรั่งเศส ‘เปอโยต์’ อย่างเป็นทางการ ในประเทศไทย จัดงานใหญ่ ‘PEUGEOT EXECUTIVE CAR FESTIVAL’ ยกขบวนรถผู้บริหารป้ายแดง การันตีคุณภาพ กว่า 20 คัน มาให้ผู้ชื่นชอบรถยนต์ยุโรปได้เลือกสรรในราคาสุดพิเศษ พร้อมข้อเสนอ ที่ไม่เคยมีมาก่อน วันนี้ถึง 14 กันยายน 2568 ที่โชว์รูม เปอโยต์ ไลอ้อน ออโตโมบิล สุขุมวิท และเกษตร- นวมินทร์ ภูยส มังกรกาญจน์ ผู้จัดการทั่วไป ฝ่ายขายและการตลาด เปอโยต์ ไลอ้อน ออโตโมบิล กล่าวว่า “งานนี้จัดขึ้นเพื่อผู้ชื่นชอบรถยนต์ดีไซน์ฝรั่งเศสโดยเฉพาะ รวบรวมเอสยูวีรุ่นไฮไลท์ มาพร้อมราคา และข้อเสนอสุดพิเศษ อาทิ เปอโยต์ 2008 ราคา 579,000 บาท, เปอโยต์ 3008 ราคา 679,000, เปอโยต์ [...]

2025/9/30 • 由 Homeday

“แอสเซทไวส์” เล่นใหญ่! ยกขบวนบ้าน-คอนโดพร้อมอยู่และพรีเซลบนทำเลคุณภาพทั่ว กทม.-ปริมณฑล-อีอีซีกว่า 32 โครงการ ร่วมงานมหกรรมแห่งปี “AssetWise Grand Sale 2025” จัดโปรแรงมอบส่วนลดรวมกว่า 20 ล้านบาท พิเศษ จองรับทันที Gift Voucher 1,000 บาท* ฟรี! ทองคำหนักรวม 50 บาท* ฟรี! iPhone 17 Pro Max ทุกยูนิต* พร้อมลุ้นรางวัลพิเศษในงานรวมมูลค่ากว่า 400,000 บาท* ดอกเบี้ยพิเศษ 1.79%* ผ่อนต่ำล้านละ 2,500 บาทต่อเดือน* พบกันวันที่ 9-15 ต.ค. นี้ ณ ศูนย์การค้าเซ็นทรัล ลาดพร้าว ชั้น 1 โซน C นางสาวพชร ประพันธ์วัฒนะ กรรมการผู้จัดการอาวุโส กลุ่มธุรกิจอสังหาริมทรัพย์คอนโดมิเนียม บริษัท แอสเซทไวส์ [...]

2023/10/19 • 由 Homeday

‘Museum of YOU’ งานยิ่งใหญ่ที่สุดแห่งปี แรงทุกกระแสการตอบรับ การันตี Best Price Ever! เพื่อเป็นการขอบคุณลูกค้าและผู้สนใจที่ได้ซัพพอร์ตตลอดมา ทาง บริษัท แสนสิริ จำกัด (มหาชน) โดยนายองอาจ สุวรรณกุล ผู้ช่วยกรรมการผู้จัดการ ร่วมกับธนาคารไทยพาณิชย์ จำกัด (มหาชน) โดยนายสักวัฏ อิทธิสวัสดิ์ ผู้ช่วยผู้จัดการ

2024/4/29 • 由 Homeday

นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) และนายบัณฑิต อนันตมงคล ประธานเจ้าหน้าที่บริหาร บริษัท บริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) (BAM) ร่วมลงนามบันทึกความร่วมมือ (MOU) โครงการ GHB Big Family เพิ่มทางเลือกให้กับลูกค้าที่ต้องการซื้อทรัพย์สินรอการขายจาก BAM บนแพลตฟอร์มอ

2025/3/12 • 由 Homeday

สัญญาเช่า: การใช้งานโดยไม่มีสิทธิเป็นเจ้าของ สัญญาเช่าเป็นข้อตกลงทางกฎหมายที่ให้สิทธิผู้เช่าในการใช้ทรัพย์สินของผู้ให้เช่าชั่วระยะเวลาหนึ่ง โดยมีการชำระค่าเช่าเป็นรายเดือนหรือรายปี ลักษณะสำคัญของสัญญาเช่ามีดังนี้: สิทธิการใช้งาน: ผู้เช่ามีสิทธิใช้ทรัพย์สินเพียงอย่างเดียว โดยไม่มีกรรมสิทธิ์เป็นเจ้าของ ความยืดหยุ่น: สามารถย้ายออกเมื่อครบสัญญาได้โดยไม่มีภาระผูกพัน ค่าใช้จ่าย: ชำระเพียงค่าเช่าและค่าใช้จ่ายที่เกี่ยวข้อง ระยะเวลา: มักมีการทำสัญญาระยะสั้น ตั้งแต่ 1-3 ปี ข้อดีของสัญญาเช่า มีความคล่องตัวสูง ไม่ต้องรับภาระในการซ่อมแซมอสังหาริมทรัพย์ เหมาะสำหรับผู้ที่ต้องการความยืดหยุ่นในการอยู่อาศัย ลดภาระทางการเงินระยะยาว ข้อจำกัดของสัญญาเช่า ไม่มีสิทธิในการปรับปรุงหรือดัดแปลงสถานที่ อาจถูกขอขึ้นค่าเช่าได้เมื่อสิ้นสุดสัญญา ไม่ได้สร้างทรัพย์สินหรือมูลค่าเพิ่มให้ตนเอง สัญญาเช่าซื้อ: ก้าวแรกสู่การเป็นเจ้าของ สัญญาเช่าซื้อเป็นข้อตกลงที่มีความซับซ้อนมากกว่าสัญญาเช่าปกติ โดยมีเป้าหมายให้ผู้เช่าสามารถเป็นเจ้าของทรัพย์สินในอนาคต ลักษณะสำคัญประกอบด้วย: สิทธิการเป็นเจ้าของ: มีสิทธิที่จะซื้อทรัพย์สินเมื่อครบเงื่อนไขในสัญญา การชำระเงิน: ประกอบด้วยค่าเช่าและเงินส่วนหนึ่งที่นำไปคำนวณเป็นมูลค่าของทรัพย์สิน ระยะเวลา: มักมีสัญญาระยะยาว 5-30 ปี การโอนกรรมสิทธิ์: เมื่อชำระครบตามเงื่อนไข จะได้กรรมสิทธิ์เป็นเจ้าของอย่างสมบูรณ์ ข้อดีของสัญญาเช่าซื้อ มีโอกาสเป็นเจ้าของทรัพย์สินในอนาคต สามารถปรับปรุงหรือตกแต่งได้ภายใต้ข้อตกลง สร้างทรัพย์สินและมูลค่าเพิ่มให้ตนเอง มีการผ่อนชำระที่ยาวนานกว่าสินเชื่อทั่วไป ข้อจำกัดของสัญญาเช่าซื้อ ดอกเบี้ยและค่าใช้จ่ายโดยรวมสูงกว่าการซื้อปกติ หากผิดนัดชำระอาจถูกยึดทรัพย์ มีข้อผูกพันทางกฎหมายที่ซับซ้อน การเลือกระหว่างสัญญาเช่าและสัญญาเช่าซื้อ การตัดสินใจขึ้นอยู่กับปัจจัยหลายประการ: สถานะทางการเงิน เป้าหมายระยะยาว [...]

2025/4/24 • 由 Homeday

การตัดสินใจซื้อบ้านเป็นหนึ่งในการลงทุนครั้งสำคัญของชีวิต ที่คนส่วนใหญ่ต้องใช้เวลาพิจารณาอย่างรอบคอบ หนึ่งในประเด็นสำคัญที่ต้องคำนึงถึงคือวิธีการชำระเงิน โดยมีทางเลือกหลักๆ คือการซื้อด้วยเงินสดหรือการผ่อนชำระผ่านสินเชื่อจากธนาคาร แต่ละวิธีมีข้อดีข้อเสียแตกต่างกันไป และเหมาะกับคนละกลุ่ม บทความนี้จะช่วยให้คุณได้เข้าใจถึงประโยชน์และข้อควรพิจารณาของการซื้อบ้านด้วยเงินสด เพื่อให้คุณสามารถตัดสินใจได้อย่างมั่นใจและเหมาะสมกับสถานะทางการเงินของคุณ ข้อดีของการซื้อบ้านด้วยเงินสดที่คุณอาจไม่เคยรู้ การซื้อบ้านด้วยเงินสดนั้นมีข้อดีหลายประการที่หลายคนอาจมองข้าม เริ่มต้นจากความสะดวกในขั้นตอนการดำเนินการที่น้อยกว่าการขอสินเชื่อเพื่อซื้อบ้าน เพราะคุณไม่จำเป็นต้องเตรียมเอกสารมากมาย เพียงแค่บัตรประชาชนและทะเบียนบ้านเท่านั้น ไม่ต้องใช้เอกสารแสดงรายได้หรือเอกสารอื่นๆ ที่จำเป็นสำหรับการยื่นขอสินเชื่อ ทำให้กระบวนการทั้งหมดรวดเร็วและไม่ยุ่งยาก นอกจากนี้การซื้อบ้านด้วยเงินสดยังทำให้คุณไม่ต้องลุ้นผลการพิจารณาสินเชื่อจากธนาคาร ซึ่งเป็นขั้นตอนที่สร้างความเครียดให้กับผู้ซื้อเป็นอย่างมาก เพราะโอกาสที่การขอสินเชื่อจะไม่ผ่านนั้นมีอยู่เสมอ แต่เมื่อคุณตัดสินใจซื้อด้วยเงินสด คุณสามารถเป็นเจ้าของบ้านได้ทันทีโดยไม่ต้องกังวลในเรื่องนี้ ประโยชน์ที่เห็นได้ชัดเจนที่สุดคือการประหยัดเงินจากการไม่ต้องจ่ายดอกเบี้ย ซึ่งถือเป็นค่าใช้จ่ายก้อนใหญ่ในการผ่อนบ้าน ในบางกรณี ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาเงินกู้อาจมีมูลค่าสูงถึงร้อยละ 50-100 ของราคาบ้าน นั่นหมายความว่าคุณอาจต้องจ่ายเงินเพิ่มอีกเท่าตัวหรือมากกว่านั้นเมื่อเทียบกับการซื้อด้วยเงินสด การตัดปัญหาเรื่องดอกเบี้ยออกไปจึงช่วยประหยัดเงินได้อย่างมหาศาล การซื้อบ้านเงินสดยังมีข้อดีอีกประการคือคุณไม่ต้องเสียค่าจดจำนอง ซึ่งโดยปกติแล้วจะเท่ากับร้อยละ 1 ของวงเงินกู้ เช่น หากกู้ 2 ล้านบาท คุณต้องจ่ายค่าจดจำนองประมาณ 20,000 บาท ซึ่งถือเป็นค่าใช้จ่ายที่คุณสามารถประหยัดได้เมื่อซื้อบ้านด้วยเงินสด อีกหนึ่งข้อดีที่สำคัญคือสิทธิพิเศษที่อาจได้รับจากโครงการ หลายโครงการมักมีโปรโมชั่นพิเศษสำหรับลูกค้าที่ซื้อบ้านด้วยเงินสด เช่น ส่วนลดพิเศษ การลดค่าโอน หรือแม้กระทั่งการแถมเฟอร์นิเจอร์หรือสิ่งอำนวยความสะดวกอื่นๆ ซึ่งเป็นการเพิ่มมูลค่าให้กับการซื้อบ้านของคุณ ใครเหมาะสมกับการซื้อบ้านเงินสด? เช็คลิสต์ก่อนตัดสินใจ การซื้อบ้านด้วยเงินสดอาจไม่เหมาะกับทุกคน การตัดสินใจซื้อบ้านด้วยเงินสดจำเป็นต้องประเมินความพร้อมและสถานะทางการเงินของตนเองให้ถี่ถ้วน กลุ่มคนที่เหมาะสมกับการซื้อบ้านเงินสดคือผู้ที่มี “เงินเย็น” [...]

2026/3/6 • 由 Homeday

บริษัท แอสเซทไวส์ จำกัด (มหาชน) หรือ ASW บริษัทพัฒนาอสังหาริมทรัพย์ชั้นนำที่เป็นผู้นำด้านไลฟ์สไตล์ นำโดยนายณัฐพล ลัคนลาวัณย์ ประธานเจ้าหน้าที่สายงานบัญชีและการเงิน นางสาวพชร ประพันธ์วัฒนะ กรรมการผู้จัดการอาวุโส กลุ่มธุรกิจอสังหาริมทรัพย์คอนโดมิเนียม และนายเกรียงศักดิ์ เหี้ยมโท้ กรรมการผู้จัดการอาวุโส กลุ่มธุรกิจบ้านเดี่ยวและเดอะไทเทิล ผนึกกำลัง 8 สถาบันการเงินชั้นนำ มอบข้อเสนอสุดพิเศษให้ลูกค้าแอสเซทไวส์เป็นเจ้าของบ้านและคอนโดมิเนียมได้ง่ายขึ้น กับสินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยพิเศษ 1.59%** ในปีแรก หรือ ผ่อนสบายเริ่มต้นล้านละ 2,500 บาท*** เพื่อให้ลูกค้าเข้าถึงแหล่งสินเชื่อที่ตอบโจทย์ความต้องการ และเหมาะสมกับความสามารถในการผ่อนชำระได้อย่างแท้จริง*** ตั้งแต่วันนี้- 31 มีนาคม 2569 โดยพันธมิตร 8 สถาบันการเงินที่ร่วมผนึกกำลังในครั้งนี้ ได้แก่ ธนาคารกรุงไทย จำกัด (มหาชน), ธนาคารกรุงเทพ จำกัด (มหาชน), ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน), ธนาคารออมสิน, ธนาคารอาคารสงเคราะห์ (ธอส.), ธนาคารยูโอบี จำกัด (มหาชน), ธนาคารไทยพาณิชย์ [...]

2025/3/11 • 由 Homeday

ในยุคดิจิทัลที่ทุกอย่างสามารถทำได้เพียงปลายนิ้วสัมผัส หลายคนที่ต้องการเงินฉุกเฉินอาจเผลอตกเป็นเหยื่อของแอปเงินกู้นอกระบบโดยไม่ทันระวัง ซึ่งนำไปสู่ภาระหนี้สินที่ไม่มีวันจบ และปัญหาทางการเงินที่รุนแรง เพราะแอปเหล่านี้มักเรียกเก็บดอกเบี้ยสูงเกินจริง คิดค่าธรรมเนียมแอบแฝง และใช้วิธีข่มขู่ในการทวงหนี้ ซึ่งไม่เพียงส่งผลต่อสถานะทางการเงินของผู้กู้ แต่ยังเสี่ยงต่อการถูกนำข้อมูลส่วนตัวไปใช้ในทางที่ผิดอีกด้วย 4 กลโกงของแอปเงินกู้นอกระบบ อย่าหลงตกเป็นเหยื่อ ดอกเบี้ยโหด กู้ 10,000 อาจต้องจ่ายคืนเกิน 50,000 บาท แอปเถื่อนมักคิดดอกเบี้ยสูงกว่ากฎหมายกำหนด เช่น 36%-50% ต่อปี หรือมากกว่านั้นหลายเท่า ทำให้ผู้กู้ต้องจ่ายคืนหลายเท่าตัว ค่าธรรมเนียมแฝง หลอกให้โอนเงินก่อน บางแอปเรียกเก็บเงินล่วงหน้าก่อนอนุมัติ เช่น ค่าดำเนินการ หรือค่าประกันวงเงิน หากโอนไปแล้วมักถูกปฏิเสธหรือหายไปโดยไม่สามารถติดต่อได้ ล้วงข้อมูลส่วนตัว ขู่ทวงหนี้แบบผิดกฎหมาย แอปเงินกู้เถื่อนมักขอเข้าถึงข้อมูลโทรศัพท์ เช่น รายชื่อ ผู้ติดต่อ และรูปภาพ เพื่อนำมาใช้ข่มขู่หากผู้กู้ผิดนัดชำระ ไม่มีใบอนุญาต ไม่ได้รับการคุ้มครองทางกฎหมาย เงินกู้ที่ถูกต้องตามกฎหมายต้องได้รับใบอนุญาตจากธนาคารแห่งประเทศไทย หากไม่มีข้อมูลจดทะเบียนหรือไม่สามารถตรวจสอบได้ ให้สงสัยไว้ก่อนว่าเป็นแอปเถื่อน หากจำเป็นต้องขอสินเชื่อ ควรพิจารณาเลือกแหล่งสินเชื่อที่เหมาะสม มีความน่าเชื่อถือ ได้รับการรับรองจากหน่วยงานที่เกี่ยวข้อง เช่น ธนาคารแห่งประเทศไทยหรือองค์กรการเงินที่มีชื่อเสียง และเตรียมความพร้อมในเรื่องเอกสารประกอบการขอสินเชื่อ ตรวจสอบประวัติการเงินและความสามารถในการชำระหนี้ ปัจจุบันผู้สมัครขอสินเชื่อยังสามารถทำรายการสมัครบัตรกดเงินสด “เคทีซี [...]

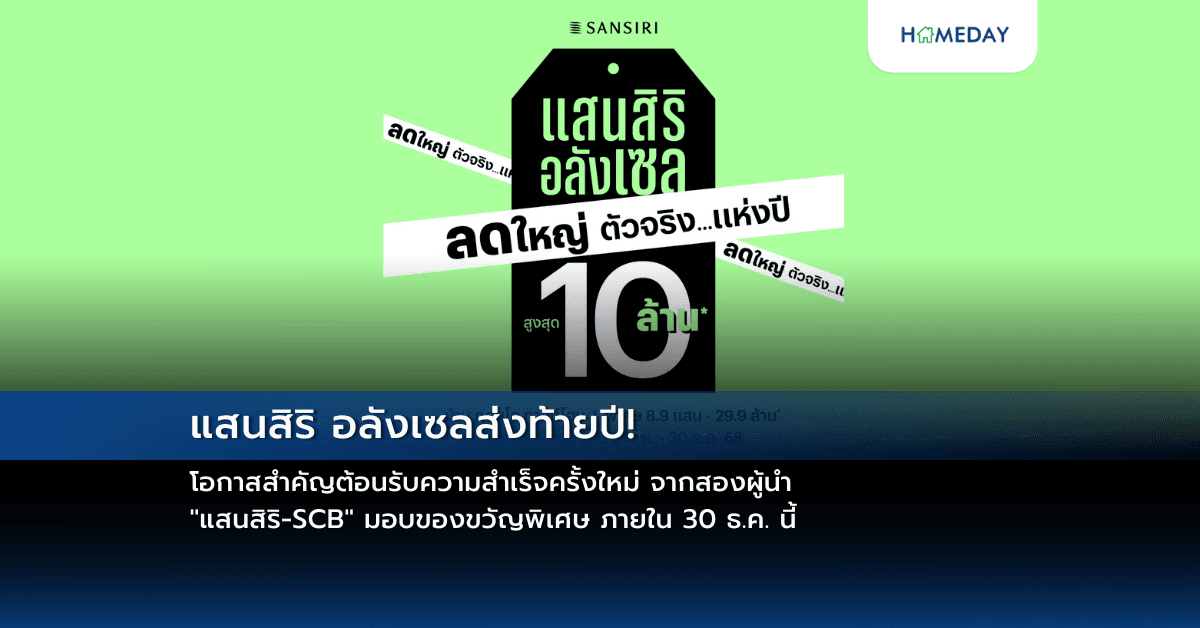

2025/12/16 • 由 Homeday

แสนสิริผนึกกำลังกับธนาคารไทยพาณิชย์ (SCB) สร้างปรากฏการณ์แห่งปีด้วยแคมเปญ “แสนสิริ อลังเซล” ลดใหญ่ ตัวจริง! ส่งท้ายปี 2568 ด้วยข้อเสนอสุดเอ็กซ์คลูซีฟที่คุณต้องคว้าไว้! ข้อเสนอดีที่สุดแห่งปี หมดเขต 30 ธันวาคม 2568 นี้เท่านั้น ลดสูงสุด 10 ล้านบาท* สำหรับบ้านเดี่ยว คอนโดมิเนียม และทาวน์โฮม รวมกว่า 109 โครงการ ราคาเริ่มต้นเพียง 8.9 แสน* – 29.9 ล้านบาท* (ราคาพิเศษทุกยูนิต) ดอกเบี้ยพิเศษ ผ่อนต่ำเริ่มต้นเพียง ล้านละ 2,500 บาท โครงการไฮไลต์ ยูนิตพิเศษ ลดแรงกว่าเดิม! เศรษฐสิริ งามวงศ์วาน บ้านเดี่ยว ใกล้จุดขึ้น – ลงทางด่วนศรีรัช เพียง 2 นาที ลดสูงสุด 6 ล้านบาท* ราคาพิเศษ 12 ล้านบาท* [...]