2025/4/22 • 由 Homeday

การกู้ซื้อบ้านเป็นการตัดสินใจครั้งสำคัญที่ต้องอาศัยการวางแผนทางการเงินอย่างรอบคอบ โดยเฉพาะการเลือกอัตราดอกเบี้ยสินเชื่อบ้านที่เหมาะสม เพราะดอกเบี้ยคือต้นทุนสำคัญที่ส่งผลต่อจำนวนเงินที่ต้องจ่ายในระยะยาว บทความนี้จะอธิบายประเภทของอัตราดอกเบี้ยสินเชื่อบ้าน วิธีการคำนวณ อัปเดตอัตราดอกเบี้ยล่าสุดปี 2568 และเคล็ดลับการเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยที่คุ้มค่าที่สุด ประเภทของอัตราดอกเบี้ยสินเชื่อบ้านมีอะไรบ้าง? สินเชื่อบ้านคือเงินกู้ที่ธนาคารหรือสถาบันการเงินปล่อยให้กับผู้ที่ต้องการซื้อที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์โฮม คอนโดมิเนียม หรือที่ดินเพื่อปลูกสร้างที่อยู่อาศัย โดยอัตราดอกเบี้ยสินเชื่อบ้านสามารถแบ่งได้เป็น 4 ประเภทหลัก ดังนี้ 1. อัตราดอกเบี้ยคงที่ (Fixed Rate Loan) อัตราดอกเบี้ยคงที่คือดอกเบี้ยที่กำหนดให้คงที่ตลอดช่วงเวลาหนึ่ง อาจเป็น 3 ปี 5 ปี หรือตลอดอายุสัญญา ทำให้ผู้กู้ผ่อนชำระเท่ากันทุกเดือน สามารถวางแผนการเงินได้แน่นอน โดยสามารถแบ่งย่อยได้เป็น: ดอกเบี้ยคงที่ตลอดอายุสัญญา – คงที่ตลอดระยะเวลาผ่อน เช่น ดอกเบี้ย 5% ตลอด 20 ปี ดอกเบี้ยคงที่เฉพาะช่วงแรก – คงที่ในช่วง 1-5 ปีแรก แล้วปรับเป็นลอยตัว ดอกเบี้ยคงที่แบบขั้นบันได – คงที่เป็นช่วง เช่น ปีแรก 2.5%, ปีที่สอง [...]

2025/3/4 • 由 Homeday

การมีบ้านเป็นของตัวเองถือเป็นความฝันของคนทำงานหลายคน แต่ด้วยราคาบ้านที่สำคัญที่สุดคือต้องศึกษาทำเลและโครงการให้ดีครับ ดูว่ามีแผนพัฒนาอะไรในอนาคต เพราะนอกจากจะเป็นที่อยู่อาศัยแล้ว บ้านยังเป็นการลงทุนระยะยาวด้วย และอีกเรื่องที่หลายคนมองข้ามคือการวางแผนรับมือกับดอกเบี้ยที่อาจปรับขึ้นในอนาคตครับ ควรประเมินความสามารถในการผ่อนในกรณีที่ดอกเบี้ยสูงขึ้น และวางแผนการเงินให้รองรับได้ ถ้าเตรียมตัวให้พร้อมตามนี้ การกู้ซื้อบ้านหลังแรกก็ไม่ใช่เรื่องยากอย่างที่คิดครับ แค่ต้องวางแผนให้ดีและมีวินัยทางการเงินูงขึ้นทุกปี ทำให้การซื้อบ้านด้วยเงินสดเป็นเรื่องยาก การกู้ซื้อบ้านจึงเป็นทางเลือกที่นิยมมากที่สุด แต่หลายคนอาจสงสัยว่าต้องมีเงินเก็บเท่าไหร่ และต้องเตรียมตัวอย่างไรบ้าง มาดูกันว่าเราควรวางแผนอย่างไรให้ได้บ้านในฝัน เงินเก็บที่ต้องมีก่อนกู้ซื้อบ้าน การกู้ซื้อบ้านไม่ได้หมายความว่าเราไม่ต้องมีเงินเก็บเลย เพราะยังมีค่าใช้จ่ายอีกหลายส่วนที่ต้องจ่ายด้วยเงินสด ดังนี้ เงินดาวน์ โดยทั่วไปธนาคารจะให้กู้ประมาณ 90-95% ของราคาบ้าน นั่นหมายความว่าเราต้องมีเงินดาวน์อย่างน้อย 5-10% ของราคาบ้าน เช่น บ้านราคา 3 ล้านบาท ต้องมีเงินดาวน์ประมาณ 150,000-300,000 บาท ทั้งนี้ขึ้นอยู่กับนโยบายของแต่ละธนาคารและประวัติทางการเงินของผู้กู้ ค่าใช้จ่ายในการโอน ประกอบด้วยค่าธรรมเนียมการโอน ค่าจดจำนอง และภาษีต่างๆ โดยรวมแล้วประมาณ 2-3% ของราคาบ้าน ในกรณีบ้านราคา 3 ล้านบาท จะมีค่าใช้จ่ายในการโอนประมาณ 60,000-90,000 บาท เงินสำรองสำหรับตกแต่งบ้าน ควรมีเงินสำรองสำหรับค่าตกแต่งบ้าน เฟอร์นิเจอร์ และอุปกรณ์เครื่องใช้ไฟฟ้าประมาณ 10-15% ของราคาบ้าน หรือประมาณ [...]

2025/5/25 • 由 Homeday

การจัดสวนหน้าบ้านแบบโมเดิร์นที่ไม่ใช้หญ้าได้กลายเป็นเทรนด์ยอดนิยมสำหรับเจ้าของบ้านที่ต้องการพื้นที่สวยงามแต่ดูแลง่าย โดยเฉพาะการปูพื้นด้วยหินและการใช้พืชที่ต้องการการดูแลน้อย ซึ่งไม่เพียงช่วยลดเวลาในการบำรุงรักษาเท่านั้น แต่ยังสร้างบรรยากาศทันสมัยและมีเอกลักษณ์เฉพาะตัว การเพิ่มองค์ประกอบต่างๆ เช่น น้ำพุ ชิงช้า และพื้นที่นั่งเล่น ยังช่วยเสริมฟังก์ชันการใช้งานให้กับสวนอีกด้วย แนวคิดการออกแบบสวนหน้าบ้านโมเดิร์นที่เน้นความสะดวกในการดูแล การออกแบบสวนสไตล์โมเดิร์นมีจุดเด่นที่ความเรียบง่ายและการใช้เส้นสายเรขาคณิตที่ชัดเจน ซึ่งทำให้การดูแลรักษาเป็นเรื่องง่าย การเลือกใช้วัสดุฮาร์ดสเคปเป็นหลัก เช่น หิน คอนกรีต และไม้เทียม ช่วยลดภาระการดูแลรักษาอย่างมากเมื่อเทียบกับสนามหญ้าธรรมดา แนวคิดหลักของการจัดสวนแบบนี้คือการสร้างพื้นที่ที่สวยงามและใช้งานได้จริง โดยไม่ต้องใช้เวลามากในการบำรุงรักษา การใช้โทนสีที่เรียบง่าย เช่น ขาว ดำ เทา จะช่วยสร้างความรู้สึกทันสมัยและสะอาดตา ขณะเดียวกันการจัดวางองค์ประกอบต่างๆ แบบมินิมอลจะทำให้สวนดูไม่ยุ่งเหยิงและง่ายต่อการดูแล การวางแผนการใช้พื้นที่ก็เป็นสิ่งสำคัญ โดยควรแบ่งโซนต่างๆ อย่างชัดเจน เช่น โซนนั่งเล่น โซนปลูกต้นไม้ และโซนสำหรับกิจกรรม เพื่อให้การใช้งานมีประสิทธิภาพสูงสุด การเลือกใช้หินปูพื้นแทนสนามหญ้า มีข้อดีอย่างไร? การใช้หินปูพื้นแทนสนามหญ้าได้รับความนิยมอย่างมากในการจัดสวนสมัยใหม่ เนื่องจากมีข้อดีหลายประการ แผ่นคาร์เพทสโตนเป็นวัสดุที่ได้รับความนิยม เพราะดูแลง่ายและมีความทนทาน โดยแผ่นทางเดินชนิดนี้มีการใช้งาน 2.80 แผ่นต่อตารางเมตร และมีน้ำหนัก 21 กิโลกรัมต่อแผ่น ข้อดีหลักของการใช้หินปูพื้นคือการไม่ต้องรดน้ำ ตัดแต่ง หรือใส่ปุ้ย เหมือนสนามหญ้า ซึ่งช่วยประหยัดเวลาและค่าใช้จ่ายในการดูแลรักษาอย่างมาก นอกจากนี้หินยังทนทานต่อสภาพอากาศ [...]

2021/8/19 • 由 Homeday

การซื้อบ้าน ต้องใช้เงินก้อนใหญ่ หรือเป็นหนี้ในระยะยาว เราจึงควรคิดให้ดีก่อนทำการตัดสินใจซื้อ ต้องพิจารณาในหลายๆ ด้าน วางแผนการเงินให้ดี วันนี้แอดมิน จ

2025/5/20 • 由 Homeday

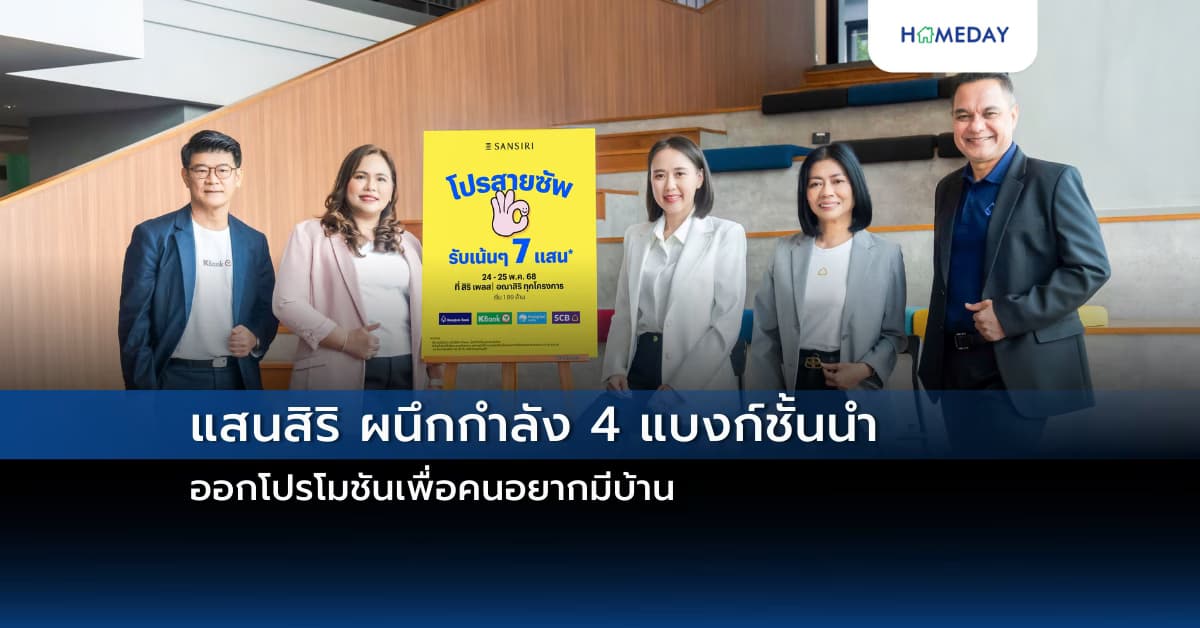

ความร่วมมือครั้งสำคัญของอสังหาฯ รายใหญ่ และแบงก์ชั้นนำของประเทศ! แสนสิริ ผนึกพาร์ทเนอร์ 4 แบงก์ชั้นนำ: ธนาคารกรุงเทพ, ธนาคารกรุงไทย, ธนาคารกสิกรไทย และธนาคารไทยพาณิชย์ ผนึกกำลังครั้งสำคัญกับโปรโมชันที่ออกแบบมาตอบทุกโจทย์กลุ่มลูกค้า #โปรสายซัพ พร้อมซัพพอร์ตให้คุณมีบ้านง่ายกว่าเดิม รับโปร 7 ต่อ* สูงสุด 7 แสน* หรืออยู่ฟรีสูงสุด 2 ปี* เจาะลึกอินไซต์ลูกค้าอยากมีบ้านในกลุ่ม Affordable พบปัจจัยหลักคือกังวัลการยื่นขอสินเชื่อโดยเฉพาะในกลุ่มภาระเยอะ, เคยมีประวัติผิดนัดชำระ, อยู่ระหว่างผ่อนคอนโด หรือกลุ่มลูกค้าที่มีอาชีพอิสระ (Freelance) ค้าขายออนไลน์ มีรายต่อเนื่องแต่ยังไม่เคยยื่นกู้ หรือมีหลักฐานเงินหมุนเวียนในบัญชี แสนสิริพร้อมอยู่เคียงข้างให้ลูกค้าได้มีบ้านหลังใหม่ พร้อมโปรฯจัดเต็ม พิเศษ! 24-25 พ.ค. 68 นี้ เพียง 2 วันเท่านั้นที่อณาสิริและสิริ เพลส จะปลดล็อคการเข้าถึงสินเชื่อ ผนึกกำลังเจ้าหน้าที่จาก 4 ธนาคารพันธมิตรชั้นนำ ให้คำปรึกษาฟรี อย่างใกล้ชิด พร้อมช่วยวางแผนการเงินสำหรับผู้ที่ต้องการมีบ้านในอนาคต มอบโปรโมชันสูงสุดถึง 7 แสนบาท* [...]

2022/2/21 • 由 Homeday

เก็บออมตั้งแต่เริ่มเข้าสู่วัยทำงาน การเริ่มเก็บเร็วเท่ากับเงินออมนั้นจะมากกว่าคนที่เริ่มเก็บช้า ควรเริ่มการออมเงินตั้งแต่เริ่มเข้าสู่วัยทำงานค่ะ อย่างน้อย 10-20% ของเงินเดือน แยกไว้เป็น

2025/3/30 • 由 Homeday

การลงทุนในอสังหาริมทรัพย์ไม่ใช่แค่การซื้อที่ดินหรือบ้านเพียงอย่างเดียว แต่เป็นการวางแผนอย่างชาญฉลาดที่ต้องพิจารณาปัจจัยสำคัญหลายประการ และอัตราการเติบโตของเมืองถือเป็นหนึ่งในปัจจัยที่นักลงทุนมืออาชีพให้ความสำคัญมากที่สุด ความสำคัญของอัตราการเติบโตของเมือง อัตราการเติบโตของเมืองเปรียบเสมือนเข็มทิศนำทางสำหรับการลงทุนอสังหาริมทรัพย์ที่มีประสิทธิภาพ เมืองที่มีการเติบโตอย่างต่อเนื่องย่อมหมายถึงโอกาสทางเศรษฐกิจที่มากขึ้น การขยายตัวของประชากร การพัฒนาโครงสร้างพื้นฐาน และความต้องการที่อยู่อาศัยที่เพิ่มสูงขึ้น ซึ่งส่งผลโดยตรงต่อมูลค่าอสังหาริมทรัพย์ในพื้นที่ ปัจจัยที่บ่งชี้การเติบโตของเมือง การลงทุนโครงสร้างพื้นฐาน: การก่อสร้างระบบขนส่งมวลชน ถนน รถไฟฟ้า สนามบิน หรือโครงการพัฒนาขนาดใหญ่ถือเป็นสัญญาณที่ดีของการเติบโต นักลงทุนควรติดตามประกาศโครงการสำคัญของภาครัฐและเอกชน เพราะสิ่งเหล่านี้จะช่วยเพิ่มมูลค่าอสังหาริมทรัพย์ในบริเวณใกล้เคียง การขยายตัวทางเศรษฐกิจ: เมืองที่มีการลงทุนจากภาคอุตสาหกรรม ธุรกิจ และเขตเศรษฐกิจพิเศษ ย่อมดึงดูดแรงงานและประชากรเข้ามาอาศัย ส่งผลให้ความต้องการที่อยู่อาศัยเพิ่มสูงขึ้น ปัจจัยนี้มีความสำคัญต่อการประเมินศักยภาพการลงทุนระยะยาว การพัฒนาเขตอุตสาหกรรม: การก่อตั้งนิคมอุตสาหกรรม เขตเศรษฐกิจพิเศษ หรือการยกระดับพื้นที่เพื่อรองรับการลงทุน เป็นตัวชี้วัดที่สำคัญถึงทิศทางการเติบโตของเมือง โดยเฉพาะในจังหวัดที่มีการพัฒนาอย่างก้าวกระโดด เครื่องมือในการวิเคราะห์การเติบโตของเมือง การใช้ข้อมูลสถิติ นักลงทุนมืออาชีพใช้ข้อมูลจากหน่วยงานราชการ สำนักงานสถิติแห่งชาติ และหน่วยงานวิจัยต่างๆ เพื่อวิเคราะห์แนวโน้มการเติบโต ประกอบด้วย: อัตราการเพิ่มขึ้นของประชากร รายได้เฉลี่ยต่อหัว การกระจายตัวของประชากรวัยทำงาน การลงทุนภาครัฐและเอกชน เทคโนโลยีสมัยใหม่กับการวิเคราะห์ ปัจจุบันมีเครื่องมือออนไลน์และแอปพลิเคชันที่ช่วยในการวิเคราะห์ข้อมูลอสังหาริมทรัพย์ได้อย่างแม่นยำ นักลงทุนสามารถใช้ประโยชน์จากแพลตฟอร์มต่างๆ เพื่อติดตามแนวโน้มการเติบโตของเมือง ประโยชน์ของการศึกษาอัตราการเติบโตของเมือง การประเมินมูลค่าอสังหาริมทรัพย์ การเข้าใจอัตราการเติบโตช่วยให้นักลงทุนสามารถคาดการณ์การเปลี่ยนแปลงมูลค่าอสังหาริมทรัพย์ในอนาคต ลดความเสี่ยงจากการลงทุนที่ไม่มีประสิทธิภาพ และเพิ่มโอกาสในการสร้างผลตอบแทนที่ดี การวางแผนการลงทุนระยะยาว ข้อมูลการเติบโตของเมืองช่วยในการวางแผนการลงทุนอย่างเป็นระบบ ทั้งการเลือกทำเล [...]

2025/10/9 • 由 Homeday

บริษัท สเตลล่า เอ็กซ์ จำกัด (มหาชน) หรือ STELLA กางผลประกอบการไตรมาสที่ 3 กวาดยอดขายกว่า 568 ล้าน เติบโต 48% จากปีก่อนหน้า รวมยอดขายสามไตรมาส 1,355 ล้านบาท เติบโต 228% เมื่อเทียบกับปีก่อนหน้า ตอกย้ำแนวทางการบริหารงานและปัจจัยความสำเร็จที่ยั่งยืน อาทิ การมีวินัยทางการเงิน การวางรากฐานพอร์ตกระจายความเสี่ยง-การรับรู้รายได้ต่อเนื่องจากธุรกิจภาคอสังหารริมทรัพย์ ไตรมาสที่ 4 เตรียมเปิดตัวบ้านโครงการใหม่อีก 2 โครงการมูลค่ากว่า 900 ล้านบาท มั่นใจพร้อมส่งมอบสินค้า-บริการคุณภาพตอบโจทย์ Space for Tomorrow พื้นที่เพื่อความสุขของวันนี้และตลอดไป นายรองฤทธิ์ ธรรมสถิต รองประธานเจ้าหน้าที่บริหาร กลุ่มงานพัฒนาธุรกิจอสังหาริมทรัพย์ บริษัท สเตลล่า เอ็กซ์ จำกัด (มหาชน) หรือ STELLA เปิดเผยว่า ในช่วงไตรมาสที่ 3 บริษัทฯ มียอดขาย (Booking) [...]

2025/12/9 • 由 Homeday

“เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) เปิดเผยว่า ช่วงไตรมาสสุดท้ายของปีเป็นฤดูกาลจับจ่ายที่สำคัญ โดยหมวดช้อปปิ้ง อาทิ เสื้อผ้า ของใช้ รวมถึงของขวัญปีใหม่มีการเติบโตสูง เคทีซีจึงจับมือห้างสรรพสินค้า ศูนย์การค้า ดิวตี้ฟรี ร้านแฟชั่นและซูเปอร์มาร์เก็ต มอบความคุ้มค่าด้วยการใช้คะแนนสะสม KTC FOREVER เป็น “เครื่องมือแบ่งเบาภาระ” เพื่อช่วยสมาชิกเพิ่มอำนาจซื้อในช่วงปลายปี นายสรชัช ศรีลมูล ผู้บริหารสูงสุด ฝ่ายการตลาดบัตรเครดิต “เคทีซี” กล่าวว่า คะแนนสะสมไม่ใช่เพียงของรางวัลอีกต่อไป แต่เป็นกลไกทางการเงินที่ช่วยให้สมาชิกบริหารค่าใช้จ่ายได้อย่างมีประสิทธิภาพ โดยเฉพาะช่วงเทศกาลปลายปีที่มีการจับจ่ายสูงขึ้น การใช้คะแนน KTC FOREVER ในรูปแบบต่างๆ จะช่วยให้สมาชิกวางแผนการเงินได้ดีขึ้น เพิ่มความคุ้มค่า และแบ่งเบาภาระค่าใช้จ่ายในชีวิตประจำวัน สิทธิพิเศษสำหรับการใช้คะแนน KTC FOREVER 1) ห้างสรรพสินค้า ระหว่างวันที่ 1 พฤศจิกายน 2568 – วันที่ 31 มกราคม 2569 แลกคะแนนเท่ายอดใช้จ่าย [...]

2025/3/27 • 由 Homeday

การปฏิวัติพื้นที่ส่วนตัวด้วยเทคโนโลยีอัจฉริยะ ในโลกปัจจุบันที่เทคโนโลยีก้าวหน้าอย่างรวดเร็ว พื้นที่ส่วนตัวอย่างห้องแต่งตัวก็ได้รับการพัฒนาให้ทันสมัยและฉลาดมากยิ่งขึ้น ระบบ Smart Closet กลายเป็นนวัตกรรมที่ตอบโจทย์การใช้ชีวิตของคนยุคใหม่ ที่ต้องการความสะดวก ความเป็นระเบียบ และการจัดการที่มีประสิทธิภาพ การออกแบบพื้นที่เก็บเสื้อผ้าที่ชาญฉลาดนี้ไม่เพียงแต่ช่วยจัดระเบียบเท่านั้น แต่ยังเป็นการยกระดับประสบการณ์การแต่งตัวให้ง่ายและสนุกมากขึ้น เทคโนโลยีที่เปลี่ยนแปลงการจัดการเสื้อผ้า ระบบการจัดเก็บอัจฉริยะ ระบบ Smart Closet นำเสนอวิธีการจัดเก็บเสื้อผ้าที่สมบูรณ์แบบ ด้วยเซ็นเซอร์และระบบติดตามอัจฉริยะ คุณสามารถบริหารจัดการตู้เสื้อผ้าได้อย่างง่ายดาย ระบบสามารถแยกประเภทเสื้อผ้า จัดเรียงตามสี ประเภท และความถี่ในการใช้งาน พร้อมแจ้งเตือนเมื่อถึงเวลาทำความสะอาดหรือซ่อมแซม นอกจากนี้ ยังสามารถแนะนำการจับคู่เสื้อผ้าและสร้างลุคได้อย่างง่ายดาย การวิเคราะห์และแนะนำการแต่งตัว ด้วยปัญญาประดิษฐ์ที่ทันสมัย ระบบ Smart Closet สามารถวิเคราะห์สไตล์การแต่งตัวส่วนตัว แนะนำชุดที่เหมาะสมกับโอกาสต่างๆ และช่วยให้คุณสำรวจความเป็นตัวตนผ่านการแต่งตัวได้มากขึ้น ระบบเรียนรู้จากพฤติกรรมการใช้งานจริง ช่วยให้การเลือกเสื้อผ้าเป็นเรื่องง่ายและสนุก ความสะดวกสบายที่มากกว่าการจัดเก็บ การเชื่อมต่อกับอุปกรณ์อัจฉริยะ ระบบ Smart Closet สามารถเชื่อมต่อกับสมาร์ทโฟนและอุปกรณ์อัจฉริยะอื่นๆ ช่วยให้คุณควบคุมและจัดการตู้เสื้อผ้าได้จากระยะไกล ไม่ว่าจะเป็นการตรวจสอบสต็อกเสื้อผ้า การวางแผนการแต่งตัว หรือการสั่งซักรีดผ่านแอปพลิเคชัน ความสะดวกสบายนี้ช่วยประหยัดเวลาและลดความยุ่งยากในชีวิตประจำวัน การดูแลรักษาเสื้อผ้าอย่างมืออาชีพ ระบบอัจฉริยะยังช่วยในการดูแลรักษาเสื้อผ้าอย่างเป็นระบบ ด้วยเทคโนโลยีการควบคุมอุณหภูมิ ความชื้น และแสง ช่วยยืดอายุการใช้งานของเสื้อผ้า ป้องกันการเสื่อมสภาพ [...]

2025/2/20 • 由 Homeday

โรงพยาบาลพญาไท 1 ภายใต้เครือโรงพยาบาลพญาไท-เปาโล ได้ส่งต่อความรักและความใส่ใจดูแลสุขภาพหญิงผ่าน “V-Women’s Wellness” ศูนย์ดูแลสุขภาพสตรีที่ครอบคลุมทุกมิติของการรักษา โดยเปิดตัวอย่างเป็นทางการในวันวาเลนไทน์ที่ผ่านมา พร้อมมอบการดูแลสุขภาพที่ตอบโจทย์ความต้องการของผู้หญิงในทุกๆ ด้าน ตั้งแต่การตรวจสุขภาพ การดูแลโรคทางนรีเวช ความไม่สมดุลของฮอร์โมน การดูแลในช่วงวัยหมดประจำเดือน การวางแผนการตั้งครรภ์ การดูแลสุขภาพในระหว่างตั้งครรภ์และการคลอด การดูแลสุขภาพจุดซ่อนเร้นและสุขภาพทางเพศ ไปจนถึงการรักษาโรคซับซ้อนที่เกี่ยวข้องกับสุขภาพของผู้หญิง การเปิดศูนย์ครั้งนี้ดำเนินงานภายใต้การนำของ นพ.อภิรักษ์ ปาลวัฒน์วิไชย ผู้อำนวยการโรงพยาบาลพญาไท 1 และ พญ. ธิศรา วีรสมัย แพทย์หัวหน้าศูนย์และสูตินรีแพทย์ผู้ชำนาญการด้านเวชศาสตร์ป้องกัน การดูแลสุขภาพจุดซ่อนเร้น และเวชศาสตร์ทางเพศ โรงพยาบาลพญาไท 1 โดยมุ่งเน้นการให้บริการที่มีคุณภาพ ผ่านการออกแบบบริการที่ใส่ใจในทุกรายละเอียด เพื่อให้ผู้หญิงทุกคนได้รับการดูแลที่ดีที่สุดและเหมาะสมกับแต่ละบุคคล นพ.อภิรักษ์ ปาลวัฒน์วิไชย ผู้อำนวยการโรงพยาบาลพญาไท 1 เปิดเผยว่า “V-Women’s Wellness เป็นหนึ่งในศูนย์ความเป็นเลิศด้านการแพทย์ของโรงพยาบาลพญาไท 1 ที่มุ่งมั่นให้บริการทางการแพทย์ที่ทันสมัยและครอบคลุมทุกปัญหาสุขภาพสตรี เพื่อตอบสนองต่อความต้องการที่เพิ่มขึ้นของผู้หญิงที่ใส่ใจสุขภาพเชิงลึก โรงพยาบาลฯ จึงได้ขยายบริการเปิดศูนย์ “V-Women’s Wellness” เพื่อรองรับจำนวนผู้ป่วยที่เข้ารับการรักษาด้านสุขภาพสตรีมากกว่า 35,000 รายต่อปี ทั้งจากในประเทศและต่างประเทศ โดยเฉพาะผู้ป่วยชาวกัมพูชา [...]

2025/3/12 • 由 Homeday

การเลี้ยงสัตว์เป็นความสุขที่มีค่า แต่การดูแลสุขภาพของพวกเขาอาจสร้างภาระทางการเงินที่ไม่คาดคิด ประกันสุขภาพสัตว์เลี้ยงจึงเป็นทางเลือกที่น่าสนใจสำหรับเจ้าของสัตว์เลี้ยงในยุคปัจจุบัน ต้นทุนทางการแพทย์ที่สูงขึ้น ค่าใช้จ่ายทางการแพทย์สำหรับสัตว์เลี้ยงมีแนวโน้มเพิ่มสูงขึ้นอย่างต่อเนื่อง การรักษาโรคซับซ้อนหรือการผ่าตัดฉุกเฉินสามารถสร้างภาระทางการเงินที่มหาศาล ตัวอย่างเช่น: การรักษาโรคมะเร็งในสุนัขอาจมีค่าใช้จ่ายตั้งแต่ 100,000 – 500,000 บาท การผ่าตัดกระดูกหักอาจสูงถึง 50,000 – 150,000 บาท การรักษาโรคไตหรือโรคหัวใจมีค่าใช้จ่ายประมาณ 30,000 – 200,000 บาท ประเภทของประกันสุขภาพสัตว์เลี้ยง ประกันพื้นฐาน ครอบคลุมค่าใช้จ่ายการรักษาพยาบาลทั่วไป รวมถึงการตรวจสุขภาพประจำปี วัคซีน และการรักษาโรคเบื้องต้น ประกันขั้นสูง ให้ความคุ้มครองครอบคลุมมากขึ้น รวมถึง: การผ่าตัดฉุกเฉิน โรคร้ายแรง การรักษาโรคเรื้อรัง ค่าใช้จ่ายในการรักษาพยาบาลต่อเนื่อง ข้อดีของการทำประกันสุขภาพสัตว์เลี้ยง การวางแผนทางการเงิน ลดความกังวลเรื่องค่าใช้จ่ายทางการแพทย์ที่ไม่คาดคิด สามารถวางแผนงบประมาณการดูแลสัตว์เลี้ยงได้อย่างมีประสิทธิภาพ การดูแลสุขภาพที่ดีขึ้น กระตุ้นให้เจ้าของพาสัตว์เลี้ยงไปตรวจสุขภาพอย่างสม่ำเสมอ เข้าถึงการรักษาพยาบาลที่มีคุณภาพโดยไม่กังวลเรื่องค่าใช้จ่าย ปัจจัยในการเลือกประกันสุขภาพ อายุและสายพันธุ์ สัตว์เลี้ยงบางสายพันธุ์มีความเสี่ยงต่อโรคเฉพาะ อายุยิ่งมากขึ้น ค่าเบี้ยประกันและความเสี่ยงจะสูงขึ้น ความคุ้มครองและข้อยกเว้น ตรวจสอบรายละเอียดความคุ้มครองอย่างละเอียด ทำความเข้าใจข้อยกเว้นที่บริษัทประกันกำหนด การคำนวณความคุ้มค่า การพิจารณาความคุ้มค่าขึ้นอยู่กับปัจจัยหลายประการ: งบประมาณส่วนตัว สภาพสุขภาพของสัตว์เลี้ยง ความเสี่ยงทางพันธุกรรม [...]