2025/9/5 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ตอบแทนลูกค้าในโอกาสครบ 6 รอบ 72 ปี จัดแคมเปญ “สินเชื่อบ้าน 72 ปี ธอส.” กรอบวงเงิน 27,000 ล้านบาท ครอบคลุมทุกวัตถุประสงค์การกู้ อัตราดอกเบี้ย 6 เดือนแรกเริ่มต้นเพียง 0.72% ต่อปี, เดือนที่ 7 – 24 อยู่ที่ 2.72% ต่อปี, ปีที่ MRR-2.525% ต่อปี (3.72% ต่อปี) เฉลี่ย 3 ปีแรก 2.72% ต่อปี ปีที่ 4 จนถึงตลอดอายุสัญญา สำหรับลูกค้าสวัสดิการ MRR-1.00% ต่อปี ลูกค้ารายย่อย MRR-0.50% ต่อปี กรณีชำระหนี้ดอกเบี้ยเท่ากับ MRR (ปัจจุบัน MRR ธอส. เท่ากับ 6.245% ต่อปี) [...]

2025/4/21 • 由 Homeday

การมีบ้านเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก ทว่าคำถามที่หลายคนสงสัยคือ “เงินเดือนเท่าไหร่ถึงจะผ่อนบ้านได้?” เพราะการซื้อบ้านเป็นการลงทุนครั้งใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเฉพาะด้านการเงิน บทความนี้จะแนะนำวิธีคำนวณความสามารถในการผ่อนบ้าน ปัจจัยที่ธนาคารใช้พิจารณาสินเชื่อ รวมถึงการเตรียมตัวให้พร้อมก่อนยื่นกู้ เพื่อให้คุณบริหารค่าใช้จ่ายและได้ที่อยู่อาศัยในฝันอย่างมีประสิทธิภาพ ปัจจัยที่ธนาคารใช้พิจารณาในการให้สินเชื่อบ้าน ก่อนจะเข้าใจว่าเงินเดือนเท่าไหร่จึงเหมาะกับการผ่อนบ้าน ควรทำความเข้าใจปัจจัยที่ธนาคารใช้ประเมินความสามารถในการกู้ของคุณก่อน การให้สินเชื่อบ้านของธนาคารไม่ได้พิจารณาเพียงแค่รายได้เท่านั้น แต่มีหลายปัจจัยประกอบกัน ดังนี้ รายรับของผู้กู้ รายรับเป็นปัจจัยสำคัญอันดับแรกที่ธนาคารพิจารณา โดยทั่วไปธนาคารจะกำหนดอัตราผ่อนรายเดือนไว้ที่ประมาณ 40% ของรายรับในแต่ละเดือน ตัวอย่างเช่น หากคุณมีรายได้ 30,000 บาทต่อเดือน คุณจะสามารถผ่อนได้สูงสุดประมาณ 12,000 บาทต่อเดือน สำหรับรายรับที่ธนาคารนำมาคำนวณนั้นรวมถึงเงินเดือนประจำ รายได้พิเศษที่สม่ำเสมอ และโบนัสประจำปี แต่สำหรับรายได้ที่ไม่แน่นอน ธนาคารอาจคิดเป็นเพียงบางส่วนหรือพิจารณาเป็นกรณีพิเศษ รายจ่ายและภาระหนี้สินที่มีอยู่ ธนาคารจะตรวจสอบรายจ่ายและหนี้สินทั้งหมดของคุณ เพื่อประเมินว่าหลังจากหักค่าใช้จ่ายทั้งหมดแล้ว คุณจะมีเงินเหลือพอสำหรับการผ่อนบ้านหรือไม่ โดยทั่วไป หลักการคิดจะเป็นดังนี้: เงินเดือน – หนี้สินปัจจุบัน = เงินคงเหลือจากนั้นในเงินคงเหลือ จะประเมินว่า 40% ของจำนวนนี้คือความสามารถในการผ่อนสูงสุด ตัวอย่างเช่น หากคุณเป็นพนักงานใหม่ มีเงินเดือน 20,000 บาท และมีหนี้สินอยู่ 5,000 บาทต่อเดือน เงินคงเหลือของคุณคือ [...]

2024/5/17 • 由 Homeday

ศูนย์ข้อมูลอสังหาริมทรัพย์ เผยตลาดอสังหาฯไตรมาสแรกหดตัวหนัก ทั้งด้านอุปสงค์ -โอนกรรมสิทธิ์ และสินเชื่อปล่อยใหม่ ต่ำสุดในรอบ 6 ปี ส่งผลให้โครงการเปิดใหม่ลดลง 38.5% หวังมาตรการกระตุ้นเศรษฐกิจผ่านภาคอสังหาฯ ส่งผลดีในครึ่งปีหลัง พลิกฟื้นภาพรวมตลาดขยายตัวได้ 5% นายวิชัย วิรัตกพันธ์ ผู้ตรวจการธนาคาร และ

2025/4/26 • 由 Homeday

การมีบ้านสักหลังเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ในความเป็นจริง การจะได้บ้านมาครอบครองนั้นไม่ใช่เรื่องง่าย โดยเฉพาะเมื่อต้องพึ่งพาสินเชื่อจากธนาคาร หลายคนต้องพบกับความผิดหวังเมื่อการยื่นขอสินเชื่อไม่ผ่านการอนุมัติ บทความนี้จะอธิบายถึงสาเหตุหลักที่ทำให้ธนาคารปฏิเสธการให้สินเชื่อบ้าน พร้อมแนะนำวิธีการเตรียมตัวและเทคนิคสำคัญในการยื่นขอสินเชื่อให้ผ่านการพิจารณา ทำไมธนาคารถึงไม่อนุมัติสินเชื่อบ้านให้คุณ? การที่ธนาคารปฏิเสธการอนุมัติสินเชื่อบ้านนั้นมีสาเหตุหลายประการ การเข้าใจถึงสาเหตุเหล่านี้จะช่วยให้คุณสามารถเตรียมตัวและแก้ไขปัญหาได้อย่างตรงจุด ประวัติเครดิตมีปัญหาหรือคะแนนเครดิตต่ำเกินไป ประวัติเครดิตเป็นปัจจัยสำคัญอันดับต้นๆ ที่ธนาคารนำมาพิจารณาเมื่อคุณยื่นขอสินเชื่อ บริษัทข้อมูลเครดิตแห่งชาติ (National Credit Bureau) จะเก็บข้อมูลและประวัติการชำระสินเชื่อของคุณไว้ทั้งหมด หากคุณมีประวัติการชำระเงินล่าช้าเกิน 30 วัน มีการค้างชำระหนี้ หรือมีภาระหนี้เกินตัว ข้อมูลเหล่านี้จะถูกบันทึกไว้และส่งผลต่อคะแนนเครดิตของคุณ คะแนนเครดิต (Credit Scoring) เป็นตัวเลขที่บ่งบอกถึงความน่าเชื่อถือทางการเงินของคุณ โดยมีการจัดระดับความเสี่ยงตั้งแต่ AA (ดีมาก) ถึง HH (แย่มาก) ซึ่งธนาคารจะใช้คะแนนนี้ประกอบการพิจารณาว่าคุณมีความเสี่ยงในการผิดนัดชำระหนี้มากน้อยเพียงใด หากคะแนนเครดิตของคุณไม่เพียงพอ โอกาสที่จะได้รับการอนุมัติสินเชื่อก็จะลดลงอย่างมาก รายได้ไม่แน่นอนหรือไม่เพียงพอ รายได้เป็นอีกปัจจัยสำคัญที่ธนาคารใช้พิจารณา โดยเฉพาะความสม่ำเสมอและความเพียงพอของรายได้ คนที่ประกอบอาชีพอิสระหรือฟรีแลนซ์มักจะพบอุปสรรคในการขอสินเชื่อมากกว่าคนที่ทำงานประจำ เนื่องจากรายได้ไม่แน่นอนและยากต่อการพิสูจน์ นอกจากนี้ หากรายได้ของคุณเมื่อเทียบกับราคาบ้านที่ต้องการซื้อแล้วไม่เพียงพอ ธนาคารอาจปฏิเสธการให้สินเชื่อ โดยทั่วไปธนาคารมักกำหนดให้ค่าผ่อนชำระต่อเดือนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน หากคุณขอวงเงินสูงเกินกว่าที่รายได้จะรองรับได้ ธนาคารก็จะไม่อนุมัติ มีภาระหนี้สินมากเกินไป หากคุณมีภาระหนี้สินอื่นๆ อยู่แล้ว เช่น ผ่อนรถยนต์ [...]

2024/10/30 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) สถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” พร้อมสร้างโอกาสให้คนไทยได้เข้าถึงผลิตภัณฑ์ทางการเงิน เพื่อให้ได้มีที่อยู่อาศัยเป็นของตนเองมากขึ้น ด้วยการนำผลิตภัณฑ์ทางการเงินร่วมงาน “มหกรรมบ้านและคอนโด ครั้งที่ 46” นำโดย (1) สินเชื่อบ้าน 71 ปี ธอส. สำหรับผู้ที่ต้องการ

2025/1/3 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) สถาบันการเงินของรัฐ ที่พร้อมสนับสนุนให้คนไทยมีบ้านอย่างมั่นคงและยั่งยืน จัดทำ 5 สินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยต่ำ (สำหรับลูกค้าที่มีความประสงค์ทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA/MLTA)) ประกอบด้วย 1. สินเชื่อบ้าน Life Begins with GHB ปี 2568 : สำหรับสมาชิกสภา / สมาคมวิ

2025/3/28 • 由 Homeday

การซื้อบ้านในปัจจุบันไม่ใช่เรื่องง่าย โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับระบบสินเชื่อที่ซับซ้อนและเปลี่ยนแปลงอยู่ตลอดเวลา นโยบายสินเชื่อที่อยู่อาศัยปี 2025 มีการปรับเปลี่ยนที่สำคัญซึ่งส่งผลกระทบโดยตรงต่อผู้ที่ต้องการมีบ้านเป็นของตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงรายละเอียดสำคัญที่นักลงทุนและผู้ซื้อบ้านมือใหม่ควรรับรู้ การเปลี่ยนแปลงหลักของสินเชื่อที่อยู่อาศัยในปี 2025 ในปี 2025 วงการอสังหาริมทรัพย์กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญ สถาบันการเงินต่างปรับตัวเพื่อรองรับความต้องการที่เปลี่ยนแปลงไปของตลาด การเข้าถึงสินเชื่อที่อยู่อาศัยจึงมีความยืดหยุ่นและซับซ้อนมากยิ่งขึ้น ผู้ซื้อจำเป็นต้องทำความเข้าใจถึงเกณฑ์และเงื่อนไขใหม่ๆ เพื่อวางแผนการซื้อบ้านได้อย่างมีประสิทธิภาพ เกณฑ์การอนุมัติสินเชื่อที่เข้มงวดขึ้น สถาบันการเงินได้ปรับเกณฑ์การพิจารณาสินเชื่อให้มีความเข้มงวดมากขึ้น โดยคำนึงถึงปัจจัยต่างๆ อย่างรอบด้าน ไม่เพียงแต่รายได้และประวัติการเงิน แต่ยังรวมถึงความมั่นคงในอาชีพ เสถียรภาพทางการเงิน และความสามารถในการชำระหนี้ในระยะยาว เกณฑ์ใหม่นี้มีวัตถุประสงค์เพื่อลดความเสี่ยงให้กับทั้งผู้ให้กู้และผู้กู้ การประเมินความสามารถในการชำระหนี้จะพิจารณาจากอัตราส่วนหนี้ต่อรายได้ (Debt-to-Income Ratio) อย่างเคร่งครัด โดยปกติแล้วสถาบันการเงินจะต้องการให้อัตราส่วนนี้ไม่เกิน 40-45% ซึ่งหมายความว่าค่าผ่อนชำระบ้านรวมหนี้อื่นๆ จะต้องไม่เกิน 40-45% ของรายได้รวมต่อเดือน นวัตกรรมทางการเงินสำหรับที่อยู่อาศัย ปี 2025 เห็นการพัฒนานวัตกรรมทางการเงินที่ช่วยอำนวยความสะดวกให้กับผู้ต้องการซื้อบ้าน สินเชื่อแบบใหม่เริ่มมีความยืดหยุ่นมากขึ้น เช่น สินเชื่อที่สามารถปรับอัตราดอกเบี้ยได้ตามสถานการณ์ส่วนบุคคล หรือสินเชื่อที่มีระยะเวลาผ่อนชำระที่ยาวขึ้น นอกจากนี้ ยังมีผลิตภัณฑ์สินเชื่อที่ออกแบบมาเพื่อกลุ่มคนทำงานอิสระและผู้ประกอบการ ซึ่งมีรูปแบบรายได้ที่ไม่คงที่ โดยพิจารณาจากประวัติการเงินและศักยภาพในการหารายได้ ไม่ได้ยึดติดกับรายได้ประจำเพียงอย่างเดียว ปัจจัยที่ส่งผลต่อสินเชื่อที่อยู่อาศัย อัตราดอกเบี้ยและผลกระทบทางเศรษฐกิจ อัตราดอกเบี้ยเป็นปัจจัยสำคัญที่ส่งผลกระทบโดยตรงต่อการกู้ซื้อบ้าน ในปี 2025 แนวโน้มอัตราดอกเบี้ยมีความผันผวน ธนาคารกลางและสถาบันการเงินต่างปรับกลยุทธ์เพื่อรับมือกับสภาวะเศรษฐกิจที่เปลี่ยนแปลง การเลือกระหว่างสินเชื่ออัตราดอกเบี้ยคงที่หรือลอยตัวจึงต้องพิจารณาอย่างรอบคอบ [...]

2025/3/6 • 由 Homeday

การมีบ้านเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก แต่ด้วยราคาที่อยู่อาศัยที่สูงขึ้นอย่างต่อเนื่อง ทำให้การกู้เงินเพื่อซื้อที่อยู่อาศัยเป็นทางเลือกที่หลายคนต้องพิจารณา ในตลาดการเงินปัจจุบัน มีผลิตภัณฑ์สินเชื่อที่เกี่ยวข้องกับที่อยู่อาศัยให้เลือกหลากหลาย แต่ที่พบบ่อยและมักสร้างความสับสนให้กับผู้กู้ คือ “สินเชื่อบ้าน” และ “สินเชื่อที่อยู่อาศัย” ความหมายและลักษณะพื้นฐาน สินเชื่อบ้าน (Housing Loan) เป็นสินเชื่อที่ให้กู้ยืมเพื่อซื้อที่อยู่อาศัยโดยเฉพาะ ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์เฮาส์ หรือคอนโดมิเนียม โดยใช้ทรัพย์สินที่ซื้อนั้นเป็นหลักประกัน วัตถุประสงค์หลักคือการซื้อที่อยู่อาศัยใหม่หรือมือสอง รวมถึงการก่อสร้างบ้านบนที่ดินที่มีอยู่แล้ว ในขณะที่สินเชื่อที่อยู่อาศัย (Residential Loan) มีความหมายที่กว้างกว่า ครอบคลุมการกู้ยืมที่เกี่ยวข้องกับที่อยู่อาศัยในหลายรูปแบบ เช่น การซื้อที่ดินเปล่าเพื่อปลูกสร้างในอนาคต การต่อเติมหรือซ่อมแซมบ้าน การรีไฟแนนซ์ที่อยู่อาศัย หรือแม้แต่การใช้ที่อยู่อาศัยเป็นหลักประกันเพื่อกู้เงินไปใช้ในวัตถุประสงค์อื่น เงื่อนไขและคุณสมบัติผู้กู้ สินเชื่อบ้าน อายุผู้กู้: โดยทั่วไปต้องมีอายุ 20-65 ปี รายได้ขั้นต่ำ: มักกำหนดที่ 15,000-20,000 บาทต่อเดือน อายุงาน: ต้องทำงานประจำอย่างน้อย 6 เดือน-1 ปี วงเงินกู้: สูงสุดถึง 90-95% ของราคาประเมินหรือราคาซื้อขาย ระยะเวลาผ่อน: สูงสุด 30-40 ปี สินเชื่อที่อยู่อาศัย [...]

2025/3/15 • 由 Homeday

ทำความเข้าใจโลกของสินเชื่ออสังหาริมทรัพย์ การตัดสินใจลงทุนในอสังหาริมทรัพย์เป็นก้าวสำคัญที่ต้องพิจารณาอย่างรอบคอบ โดยเฉพาะอย่างยิ่งเมื่อต้องเลือกระหว่างสินเชื่อบ้านและสินเชื่อที่ดินเปล่า แต่ละประเภทมีความแตกต่างที่สำคัญซึ่งจะส่งผลกระทบโดยตรงต่อการวางแผนทางการเงินและการลงทุนของคุณ สินเชื่อบ้าน: ทางเลือกสำหรับผู้ต้องการที่อยู่อาศัย สินเชื่อบ้านเป็นเครื่องมือทางการเงินที่ออกแบบมาเพื่อช่วยให้บุคคลสามารถซื้อบ้านหรือที่อยู่อาศัยได้โดยไม่ต้องชำระเงินก้อนเต็มจำนวน สถาบันการเงินจะพิจารณาปัจจัยหลายประการในการอนุมัติสินเชื่อ ประกอบด้วย: รายได้และความสามารถในการชำระหนี้: สถาบันการเงินจะประเมินรายได้ประจำของผู้กู้เพื่อให้มั่นใจว่าสามารถผ่อนชำระได้ตลอดระยะเวลาของสินเชื่อ โดยทั่วไปจะพิจารณาว่ารายได้ต่อเดือนควรมากกว่าค่างวดประมาณ 3-4 เท่า ประวัติทางการเงิน: คะแนนเครดิตและประวัติการชำระหนี้เป็นปัจจัยสำคัญที่บ่งบอกถึงความน่าเชื่อถือทางการเงิน มูลค่าหลักประกัน: บ้านที่ซื้อจะทำหน้าที่เป็นหลักประกันสำหรับสินเชื่อ โดยธนาคารจะประเมินมูลค่าบ้านเพื่อกำหนดวงเงินกู้ ข้อดีของสินเชื่อบ้าน อัตราดอกเบี้ยต่ำกว่าสินเชื่อประเภทอื่น ระยะเวลาผ่อนชำระยาวนาน (สูงสุดถึง 30 ปี) สามารถนำดอกเบี้ยมาหักลดหย่อนภาษีได้ ข้อควรระวังในสินเชื่อบ้าน ต้องมีเงินดาวน์ประมาณ 10-20% ของมูลค่าบ้าน มีค่าใช้จ่ายแฝงเพิ่มเติม เช่น ค่าประเมิน ค่าจดจำนอง หากผิดนัดชำระอาจถูกยึดทรัพย์ สินเชื่อที่ดินเปล่า: การลงทุนเพื่ออนาคต สินเชื่อที่ดินเปล่ามีความแตกต่างจากสินเชื่อบ้านอย่างสิ้นเชิง เป็นทางเลือกสำหรับผู้ที่ต้องการซื้อที่ดินเพื่อการลงทุนหรือเตรียมปลูกบ้านในอนาคต ลักษณะเฉพาะของสินเชื่อที่ดินเปล่า วัตถุประสงค์: ซื้อที่ดินที่ยังไม่มีการพัฒนาหรือก่อสร้าง ข้อจำกัดด้านการใช้ประโยชน์: ไม่สามารถปลูกสร้างอยู่อาศัยทันที การประเมินความเสี่ยง: สูงกว่าสินเชื่อบ้านเนื่องจากยังไม่มีสิ่งปลูกสร้าง ข้อแตกต่างที่สำคัญ อัตราดอกเบี้ยสูงกว่าสินเชื่อบ้าน วงเงินกู้น้อยกว่า (มักไม่เกิน 50-70% ของมูลค่าที่ดิน) ระยะเวลากู้สั้นกว่า (โดยทั่วไป 10-15 [...]

2025/7/3 • 由 Homeday

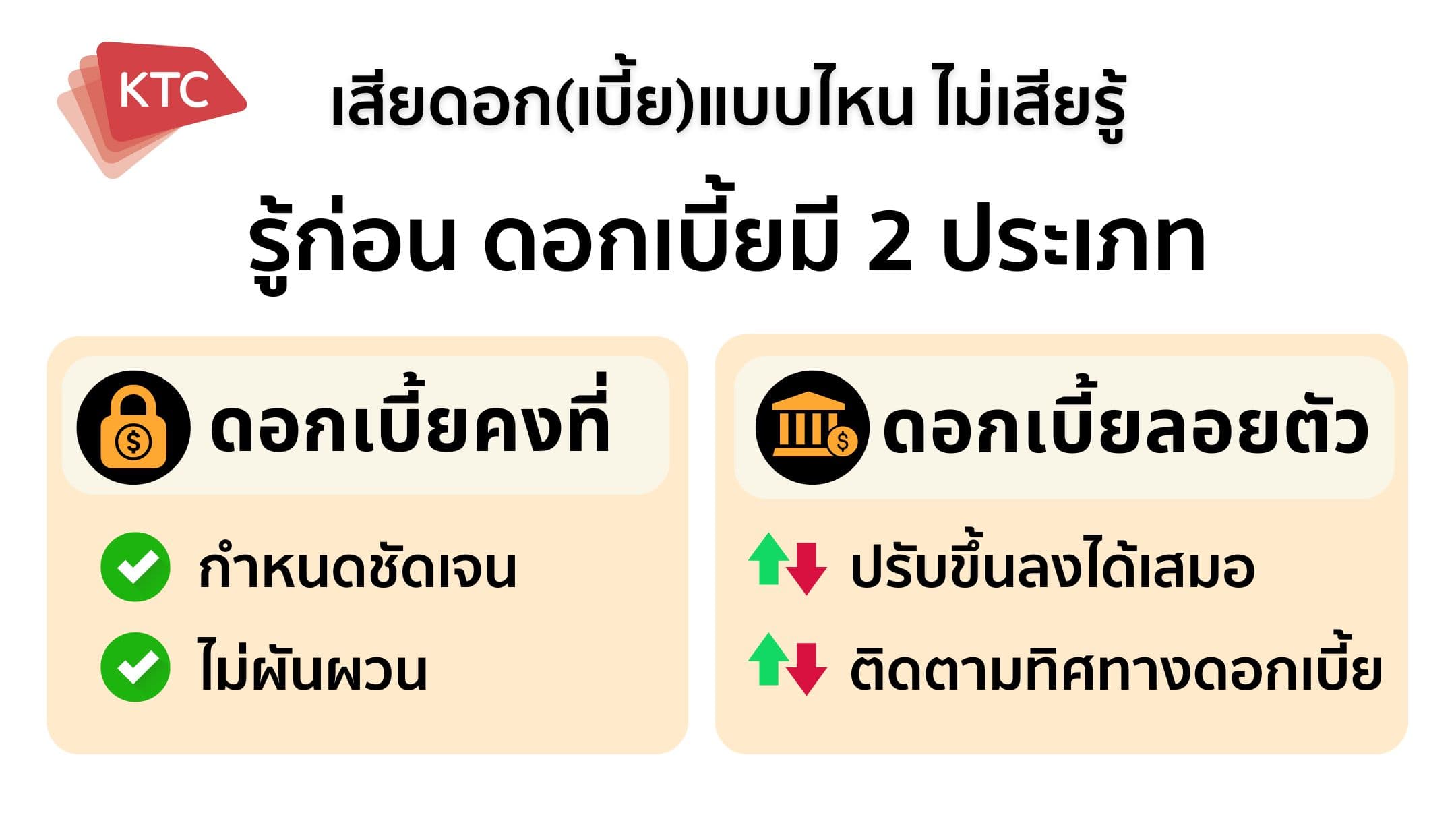

ในยุคที่ดอกเบี้ยปรับตัวขึ้นสูงอย่างต่อเนื่อง การกู้ยืมเงินไม่ใช่เรื่องไกลตัวอีกต่อไป ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล รวมถึงการใช้บัตรเครดิต ต่างมีบทบาทสำคัญในการขับเคลื่อนชีวิตทางการเงินของคนยุคนี้ แต่ก่อนจะตัดสินใจกู้เงิน หรือรูดบัตรเครดิต สิ่งสำคัญที่สุดคือต้องเข้าใจเรื่อง “ดอกเบี้ย” ให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระหนี้จนเกิดทุกข์ ดอกเบี้ยมีหลายแบบ เข้าใจให้ถูก ช่วยประหยัดเงินจริงดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้แน่นอนตั้งแต่เริ่มต้นจนจบสัญญา ผู้กู้จึงสามารถวางแผนผ่อนชำระได้อย่างมั่นใจ ไม่ต้องกังวลกับความผันผวนของดอกเบี้ยในตลาด เหมาะกับผู้ที่ต้องการความแน่นอนทางการเงิน อย่างสินเชื่อแบบไม่มีหลักประกัน ได้แก่ บัตรเครดิต บัตรกดเงินสด และสินเชื่อแบบมีหลักประกัน ได้แก่ สินเชื่อบ้าน สินเชื่อรถยนต์ ดอกเบี้ยลอยตัว (Floating Rate) ตรงกันข้ามกับแบบแรก ดอกเบี้ยลอยตัวจะปรับขึ้นลงตามภาวะตลาดการเงิน ซึ่งอิงกับตัวเลขมาตรฐานของแต่ละสถาบันการเงิน เช่น - MLR (Minimum Loan Rate) สำหรับลูกค้ารายใหญ่ชั้นดี - MOR (Minimum Overdraft Rate) สำหรับลูกค้ารายใหญ่ทั่วไป - MRR (Minimum Retail Rate) สำหรับลูกค้ารายย่อยชั้นดี ใครเลือกใช้สินเชื่อแบบดอกเบี้ยลอยตัว จึงต้องติดตามทิศทางดอกเบี้ยอย่างใกล้ชิด เพราะมีผลต่อยอดผ่อนชำระในอนาคตโดยตรง รู้ทันวิธีคิดดอกเบี้ย [...]

2023/9/7 • 由 Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี ตอกย้ำพันธกิจช่วยให้ “คนมีบ้าน” มีชีวิตทางการเงินดีขึ้น จับมือ 8 บริษัทผู้พัฒนาอสังหาริมทรัพย์ชั้นนำของไทย จัดแคมเปญ “ttb I

2025/6/24 • 由 Homeday

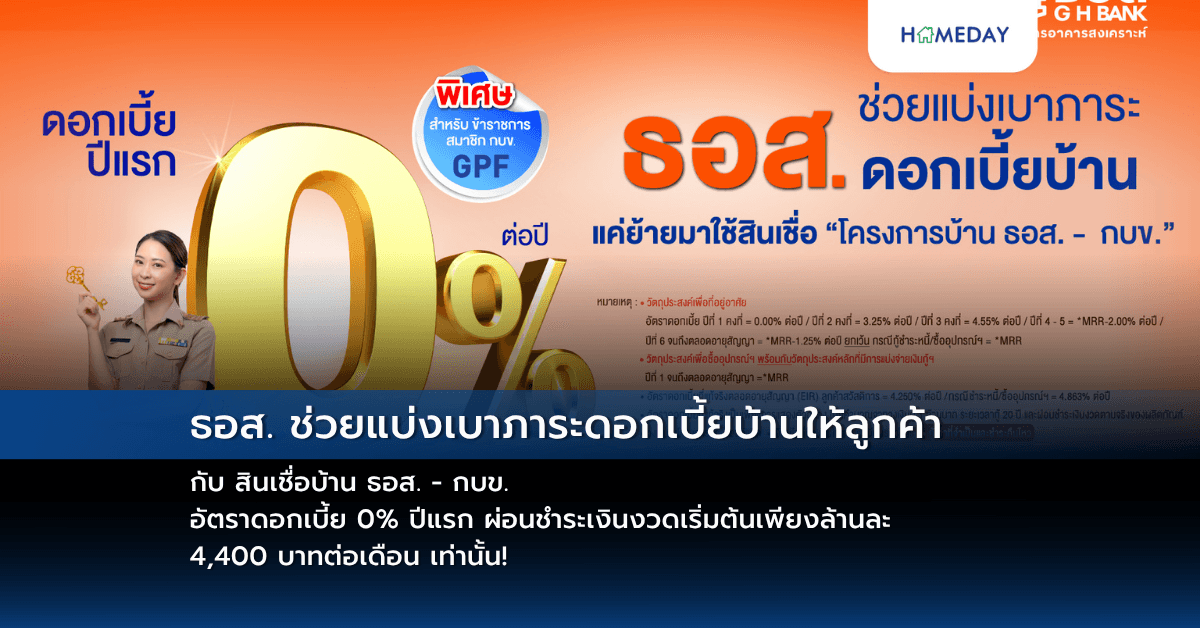

ธนาคารอาคารสงเคราะห์ (ธอส.) มอบสิทธิพิเศษข้าราชการที่ยังรับราชการอยู่ และเป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ช่วยแบ่งเบาภาระดอกเบี้ยบ้าน เพียงใช้สินเชื่อ “โครงการบ้าน ธอส. – กบข. เพื่อที่อยู่อาศัยข้าราชการครั้งที่ 16” ครอบคลุมทุกวัตถุประสงค์การกู้ รวมถึงการไถ่ถอนจากสถาบันการเงินอื่น (รีไฟแนนซ์) และซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย กับอัตราดอกเบี้ย 0% ปีแรก, ปีที่ 2 เท่ากับ 3.25% ต่อปี, ปีที่ 3 เท่ากับ 4.55% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.60%), ปีที่ 4 – 5 เท่ากับ MRR-2.00% ต่อปี และปีที่ 6 จนถึงตลอดอายุสัญญา เท่ากับ MRR-1.25% ต่อปี และกรณีกู้ชำระหนี้/ ซื้ออุปกรณ์ฯ เท่ากับ MRR (อัตราดอกเบี้ย MRR ของ [...]