พบ 78 บทความ

2025/10/10 • 由 Homeday

บริษัท แอสเซทไวส์ จำกัด (มหาชน) หรือ ASW บริษัทพัฒนาอสังหาริมทรัพย์ชั้นนำที่เป็นผู้นำด้านไลฟ์สไตล์ นำโดยนายณัฐพล ลัคนลาวัณย์ ประธานเจ้าหน้าที่สายงานบัญชีและการเงิน นางสาวพชร ประพันธ์วัฒนะ กรรมการผู้จัดการอาวุโส กลุ่มธุรกิจอสังหาริมทรัพย์คอนโดมิเนียม และนายเกรียงศักดิ์เหี้ยมโท้ กรรมการผู้จัดการอาวุโส กลุ่มธุรกิจบ้านเดี่ยวและเดอะไทเทิล จัดรายการกระตุ้นตลาดที่อยู่อาศัยโค้งสุดท้าย ด้วยการจับมือ 10 สถาบันการเงินชั้นนำ มอบข้อเสนอพิเศษให้ทุกคนเป็นเจ้าของบ้านและคอนโดมิเนียมได้ง่ายขึ้นกับสินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยพิเศษ ผ่อนสบายเริ่มล้านละ 2,500 บาทต่อเดือน* (สิทธิพิเศษเฉพาะธนาคารออมสิน และ ธนาคารแลนด์ แอนด์ เฮ้าส์ จำกัด (มหาชน) เท่านั้น) เพื่อให้ลูกค้าสามารถเข้าถึงแหล่งสินเชื่อที่ตอบโจทย์ความต้องการ และเหมาะสมกับความสามารถในการผ่อนชำระได้อย่างแท้จริง** ตั้งแต่วันนี้-31 ธันวาคม 2568 สำหรับพันธมิตร 10 สถาบันการเงินที่ร่วมผนึกกำลังในครั้งนี้ ได้แก่ ธนาคารกรุงไทย จำกัด (มหาชน), ธนาคารกรุงเทพ จำกัด (มหาชน), ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน), ธนาคารออมสิน, ธนาคารอาคารสงเคราะห์ (ธอส.), ธนาคารยูโอบี [...]

2024/7/12 • 由 Homeday

การเคหะแห่งชาติโชว์ผลงานปี 2567 เดินหน้าตามนโยบาย พม. 5×5 ฝ่าวิกฤตประชากร สร้างบ้านสำหรับคนทุกช่วงวัย Housing for all ครอบคลุมทุกมิติ เน้นบ้านตั้งต้น First Jobber ที่อยู่อาศัยสำหรับผู้สูงอายุ เร่งฟื้นฟูและพัฒนาเมือง สร้างโอกาสให้ประชาชนมีบ้านด้วยสินเชื่อที่อยู่อาศัยฯ และยกระดับชุมชนต้นแบบสู่การพัฒนา

2024/11/9 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เผยผู้ประกันตนที่ได้รับสิทธิ์โครงการสินเชื่อที่อยู่อาศัยเพื่อผู้ประกันตน พ.ศ. 2567 ยื่นขอสินเชื่อกับ ธอส. วันแรกเป็นจำนวนมาก คาดการณ์ตลอดทั้งวันจะมีผู้ประกันตนยื่นขอสินเชื่อที่ ธอส. ทุกสาขาทั่วประเทศ กว่า 2,000 ราย โดย ธอส. พร้อมให้บริการรับเรื่องอย่างเต็มที่ โดยมีการเปิด

2024/3/14 • 由 Homeday

ไนท์แฟรงค์ ประเทศไทย เผยตลาดที่อยู่อาศัยในอังกฤษเผยโมเมนตัมของตลาดที่อยู่อาศัยสดใส การอนุมัติสินเชื่อที่อยู่อาศัยแตะระดับสูงสุดในเดือนมกราคม และอัตราเติบโตต่อปีของราคาบ้านในสหราชอาณาจักรกลับมาอีกครั้งหลังจากชะงักไป 13 เดือนดัชนีชี้วัดทางเศรษฐกิจล่าสุดในสหราชอาณาจักรสะท้อนแนวโน้มเชิงบวกท่ามกลางความไม

2025/4/16 • 由 Homeday

นายณัฐพล ลือพร้อมชัย (กลาง) รองผู้จัดการใหญ่ ธนาคารกสิกรไทย เป็นผู้แทนธนาคารรับรางวัล “Best Green Retail Finance Initiative in Asia Pacific” โครงการด้านการเงินสีเขียวยอดเยี่ยมแห่งภูมิภาคเอเชียแปซิฟิก ในกลุ่มผลิตภัณฑ์ “สินเชื่อบ้านสีเขียว” โดยรางวัลนี้มอบให้แก่บริการสินเชื่อที่อยู่อาศัยของธนาคารที่สามารถตอบสนองความต้องการของผู้บริโภคควบคู่กับการส่งเสริมที่อยู่อาศัยที่ได้รับการรับรองมาตรฐานด้านสิ่งแวดล้อมไปด้วยกัน สะท้อนให้เห็นถึงความมุ่งมั่นของธนาคารกสิกรไทยที่ดำเนินธุรกิจภายใต้แนวคิดธนาคารแห่งความยั่งยืน พร้อมสนับสนุนและส่งเสริมให้ลูกค้าใช้ชีวิตกรีนไลฟ์สไตล์ได้ง่ายขึ้น ในงาน The Asian Banker: Global Excellence in Retail Finance Awards 2025 จัดโดยนิตยสาร The Asian Banker ณ โรงแรม The Westin Tokyo ประเทศญี่ปุ่น เมื่อเร็ว ๆ นี้

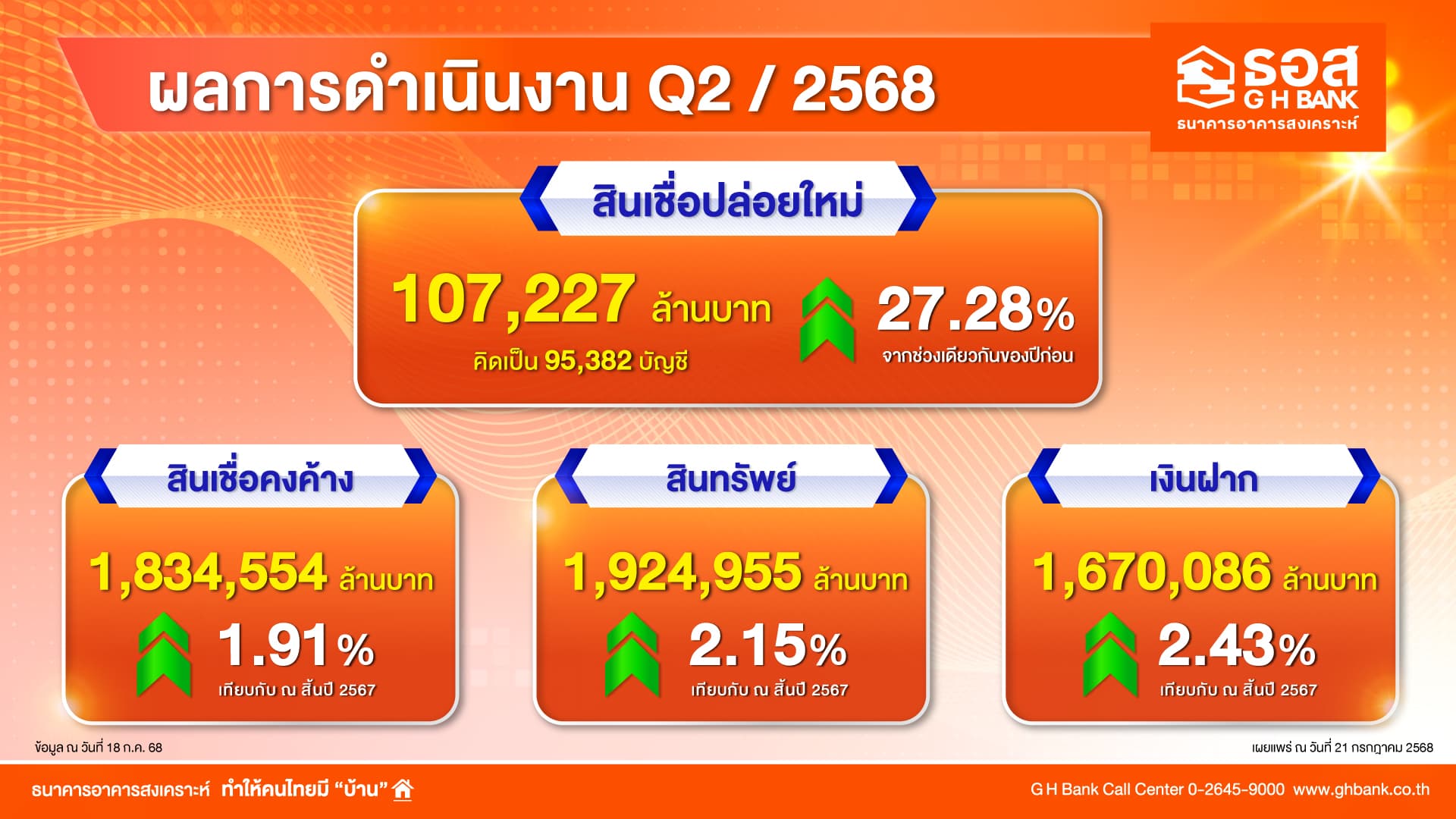

2025/7/21 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) เผยผลการดำเนินงานครึ่งปีแรก 2568 ปล่อยสินเชื่อใหม่แล้ว 107,227 ล้านบาท ครอบคลุมลูกค้า 95,382 บัญชี เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน 27.28% สะท้อนศักยภาพในการขับเคลื่อนตลาดที่อยู่อาศัยและสนับสนุนเศรษฐกิจไทยผ่านภาคอสังหาริมทรัพย์เติบโตอย่างต่อเนื่อง พร้อมเดินหน้าปล่อยสินเชื่อครึ่งปีหลังเพิ่มอีกไม่ต่ำกว่า 150,000 ล้านบาท ตามนโยบายนายพิชัย ชุณหวชิร รองนายกรัฐมนตรีและรัฐมนตรีว่าการกระทรวงการคลัง ทำให้ทั้งปี 2568 ธอส. ทำให้คนไทยมีบ้านตามเป้าหมาย 241,780 ล้านบาท นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยถึงผลการดำเนินงาน 6 เดือนแรกของปี 2568 (มกราคม – มิถุนายน 2568) ว่า ธอส. ยังคงเป็นสถาบันการเงินที่มีบทบาทสำคัญ ในการสนับสนุนนโยบายของรัฐบาลและกระทรวงการคลังในการปล่อยสินเชื่อที่อยู่อาศัยให้กับประชาชนได้ อย่างต่อเนื่อง โดยครึ่งปีแรกของปี 2568 สามารถปล่อยสินเชื่อใหม่ได้ทั้งสิ้น 107,227 ล้านบาท คิดเป็นจำนวนลูกค้า 95,382 บัญชี เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน 27.28% ส่งผลให้เมื่อเทียบกับ ณ [...]

2024/9/26 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ร่วมกับ สำนักงานประกันสังคม ลงนามบันทึกข้อตกลงความร่วมมือ (MOU) จัดทำโครงการสินเชื่อที่อยู่อาศัยเพื่อผู้ประกันตน พ.ศ. 2567 กรอบวงเงิน 10,000 ล้านบาท ปล่อยสินเชื่ออัตราดอกเบี้ยต่ำ 5 ปีแรก เพียง 1.59% ต่อปี ให้กับผู้ประกันตนตามมาตรา 33, 39 หรือ 40 ที่ต้องการซื้อ หรือปลูกสร้

2025/3/5 • 由 Homeday

นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) ร่วมกับพลโทอมฤต บุญสุยา แม่ทัพภาคที่ 1 หารือแนวทางในการสนับสนุนสินเชื่อที่อยู่อาศัยให้แก่กำลังพลของกองทัพบก ปัจจุบัน ธอส. และกองทัพบกมีข้อตกลงโครงการสวัสดิการเงินกู้เพื่อที่อยู่อาศัย ประเภทไม่มีเงินฝากร่วมกัน ซึ่งทำให้กำลังพลของกองทัพบก สามารถขอสินเชื่ออัตราดอกเบี้ยต่ำและสิทธิประโยชน์ด้านต่าง ๆ ของ ธอส. ได้ อาทิ ผลิตภัณฑ์สินเชื่อโครงการบ้าน ธอส.-กบข. เพื่อที่อยู่อาศัยข้าราชการ และโครงการลดภาระการผ่อนชำระสำหรับบุคลากรภาครัฐอย่างยั่งยืน เพื่อแบ่งเบาภาระค่าใช้จ่ายให้แก่กำลังพลของกองทัพบก สำหรับ ธอส. และกองทัพภาคที่ 1 ได้ร่วมมือดำเนินโครงการปรับปรุงซ่อมแซมที่อยู่อาศัยให้กับผู้ยากไร้ และด้อยโอกาส ในพื้นที่กรุงเทพมหานคร และ 25 จังหวัดภาคกลาง ด้วยการสร้างบ้านหลังใหม่ทดแทนหลังเดิมจำนวน 1 หลัง ให้แก่ประชาชนที่พักอาศัยริมน้ำเจ้าพระยา (ชุมชนท่าวัง) หลังได้รับผลกระทบจากกรณีน้ำเซาะตลิ่งส่งผลให้ที่อยู่อาศัยทรุดตัว โดย ธอส. ได้สนับสนุนงบประมาณค่าวัสดุอุปกรณ์ในการก่อสร้างบ้านใหม่ พร้อมเครื่องอุปโภคบริโภคที่จำเป็นต่อการดำรงชีพ เป็นจำนวนเงินรวม 259,000 บาท ขณะที่กองทัพภาคที่ 1 สนับสนุนกำลังพลในการก่อสร้างบ้านให้กับประชาชน ทั้งนี้ พลโทอมฤต บุญสุยา [...]

2026/7/3 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) คว้ารางวัล Asian Banking and Finance Retail Banking Awards 2026 สาขา Financial Inclusion Initiative of the Year สะท้อนพันธกิจ 'ทำให้คนไทยมีบ้าน' และยกระดับการเข้าถึงสินเชื่อที่อยู่อาศัยสำหรับผู้มีรายได้น้อย

2025/4/17 • 由 Homeday

การกู้ร่วมซื้อบ้านหรือคอนโดกำลังเป็นทางเลือกที่ได้รับความนิยมสำหรับผู้ที่ต้องการมีที่อยู่อาศัยเป็นของตัวเอง แต่มีข้อจำกัดด้านรายได้หรือคุณสมบัติไม่เพียงพอสำหรับการกู้เดี่ยว การกู้ร่วมช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อและอาจได้วงเงินกู้ที่สูงขึ้น แต่ก็มีทั้งข้อดีและข้อควรระวังที่ผู้กู้ควรพิจารณาอย่างรอบคอบก่อนตัดสินใจ บทความนี้จะอธิบายทุกสิ่งที่คุณควรรู้เกี่ยวกับการกู้ร่วมซื้อบ้าน-ซื้อคอนโด เพื่อประกอบการตัดสินใจได้อย่างเหมาะสม การกู้ร่วมคืออะไร? ทำไมถึงเป็นทางเลือกสำหรับผู้ซื้อบ้าน การกู้ร่วมซื้อบ้านหรือคอนโด คือการที่มีผู้กู้ตั้งแต่ 1-3 คน ซึ่งเป็นคนในครอบครัวเดียวกัน เช่น พ่อแม่-ลูก พี่-น้อง เครือญาติ สามี-ภรรยา ร่วมกันยื่นขอสินเชื่อที่อยู่อาศัยจากสถาบันการเงิน โดยผู้กู้ทุกคนจะมีสิทธิและความรับผิดชอบเท่าเทียมกันในการชำระหนี้ ธนาคารจะนำความสามารถในการผ่อนชำระของผู้กู้ทุกคนมาคำนวณรวมกัน ไม่ว่าจะเป็นฐานเงินเดือน ภาระหนี้สิน ทำให้มักได้วงเงินกู้สินเชื่อที่สูงขึ้น สร้างความน่าเชื่อถือ และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้มากขึ้น การกู้ร่วมเป็นทางเลือกที่เหมาะสำหรับผู้ที่มีรายได้ไม่เพียงพอที่จะกู้เองเพียงคนเดียว หรือมีประวัติเครดิตที่ไม่สมบูรณ์ ซึ่งอาจทำให้การขอสินเชื่อคนเดียวเป็นไปได้ยาก การมีผู้กู้ร่วมที่มีคุณสมบัติทางการเงินที่ดีจะช่วยเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อมากขึ้น การกู้ร่วมแตกต่างจากการค้ำประกันอย่างไร? หลายคนอาจสับสนระหว่างการกู้ร่วมกับการค้ำประกัน ทั้งสองวิธีล้วนช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ แต่มีความแตกต่างกันในหลายประเด็นสำคัญ: คุณสมบัติของผู้เข้าร่วม การกู้ร่วม: ผู้กู้ร่วมต้องเป็นบุคคลที่มีความสัมพันธ์ในครอบครัวเดียวกัน การค้ำประกัน: ผู้ค้ำประกันเป็นบุคคลใดก็ได้ ไม่จำเป็นต้องเป็นครอบครัวเดียวกัน แต่ต้องมีประวัติทางการเงินที่ดี กรรมสิทธิ์ในทรัพย์สิน การกู้ร่วม: ผู้กู้ร่วมทุกคนมีกรรมสิทธิ์ร่วมกันในทรัพย์สิน การค้ำประกัน: ผู้ค้ำประกันไม่มีกรรมสิทธิ์ในทรัพย์สิน การคำนวณวงเงินกู้ การกู้ร่วม: ธนาคารจะนำรายได้ของผู้กู้ทุกคนมารวมกันเพื่อคำนวณวงเงินกู้ การค้ำประกัน: ธนาคารจะพิจารณาเฉพาะรายได้ของผู้กู้หลักเท่านั้น ความรับผิดชอบในการชำระหนี้ การกู้ร่วม: ผู้กู้ทุกคนมีหน้าที่ชำระหนี้ร่วมกันตั้งแต่เริ่มต้นสัญญา การค้ำประกัน: [...]

2025/3/31 • 由 Homeday

ธนาคารไทยพาณิชย์ออกมาตรการเร่งด่วนช่วยลูกค้าที่ได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว ทั้งมาตรการพักชำระและสินเชื่อพิเศษเพื่อซ่อมแซมบ้านและกิจการ ประกาศพักชำระเงินต้นแก่ลูกค้าสินเชื่อบ้านนาน 3 เดือน และให้สินเชื่อแก่ลูกค้าที่ต้องการซ่อมแซมบ้านดอกเบี้ย 0% นาน 3 เดือน พร้อมมอบสินเชื่อเพื่อฟื้นฟูกิจการแก่ผู้ประกอบการรายย่อยและเอสเอ็มอี อัตราดอกเบี้ยเริ่มต้น 3.5% ต่อปี นาน 24 เดือน จากเหตุการณ์แผ่นดินไหวเมื่อวันที่ 28 มีนาคม 2568 ได้สร้างความเสียหายส่งผลกระทบต่อทรัพย์สินและความเป็นอยู่ของประชาชนในหลายพื้นที่ของประเทศไทย ธนาคารไทยพาณิชย์มีความห่วงใยลูกค้าและพร้อมอยู่เคียงข้างให้การช่วยเหลือและบรรเทาความเดือดร้อนให้แก่ลูกค้าผู้ได้รับผลกระทบจากอุบัติภัยครั้งนี้ ด้วยมาตรการเร่งด่วน ครอบคลุมทั้งลูกค้าบุคคล ลูกค้าผู้ประกอบการเอสเอ็มอีอย่างเต็มที่ ทั้งการพักชำระเงินกู้แก่ลูกค้าปัจจุบัน และให้สินเชื่อใหม่เพื่อการซ่อมแซมที่อยู่อาศัย และฟื้นฟูกิจการที่ได้รับผลกระทบ ประกอบด้วย ดังนี้ กลุ่มลูกค้าบุคคลและลูกค้าธุรกิจรายย่อย* ประกอบด้วย สินเชื่อเพื่อที่อยู่อาศัย – ลูกค้าสินเชื่อบ้าน และสินเชื่อบ้านคือเงิน My Home My Cash ธนาคารมอบความช่วยเหลือพักชำระเงินต้นนาน 3 เดือน และมอบสินเชื่อบ้านได้เพิ่มเพื่อซ่อมแซมบ้าน ดอกเบี้ย 0% นาน 3 เดือน ได้แก่ สินเชื่อบ้านได้เพิ่มสำหรับลูกค้าปัจจุบัน และสินเชื่อ My Home [...]

2025/8/6 • 由 Homeday

แม้ตลาดที่อยู่อาศัยในปี 2568 จะชะลอตัวตามสภาพเศรษฐกิจ แต่ยังมีแสงสว่างปลายอุโมงค์จากปัจจัยบวกทั้งจากมาตรการกระตุ้นภาคอสังหาริมทรัพย์ของภาครัฐ การผ่อนคลายเกณฑ์การกำกับดูแลสินเชื่อเพื่อที่อยู่อาศัยและสินเชื่ออื่นที่เกี่ยวเนื่องกับสินเชื่อเพื่อที่อยู่อาศัย (LTV) ของธนาคารแห่งประเทศไทย (ธปท.) รวมทั้งการปรับลดอัตราดอกเบี้ยอย่างต่อเนื่อง ซึ่งเป็นโอกาสอันดีสำหรับผู้ที่มีความพร้อมทางการเงินในการซื้อบ้าน/คอนโดมิเนียมเป็นของตัวเอง ดีดีพร็อพเพอร์ตี้ (DDproperty) แพลตฟอร์มอสังหาริมทรัพย์อันดับ 1 ของไทย เผยข้อมูลเชิงลึกจากผู้เข้าเยี่ยมชมในเว็บไซต์ www.DDproperty.com ในช่วงครึ่งแรกของปี 2568 (เก็บข้อมูลระหว่างเดือนมกราคม – มิถุนายน 2568) ที่แสดงความสนใจประกาศขาย-ให้เช่า และกรอกข้อมูลให้ติดต่อกลับ ซึ่งถือเป็นกลุ่มผู้บริโภคที่มีศักยภาพในการซื้อ-เช่าในอนาคตมากที่สุด โดยข้อมูลเหล่านี้สะท้อนเทรนด์ความต้องการซื้อและเช่าที่อยู่อาศัยของผู้บริโภคชาวไทยทั่วประเทศ พร้อมอัปเดตทำเลศักยภาพที่น่าจับตามองและมีทิศทางเติบโตในอนาคต ซึ่งทำเลยังคงเป็นปัจจัยอันดับต้น ๆ ที่ผู้บริโภคให้ความสำคัญเมื่อต้องการซื้อ/เช่าที่อยู่อาศัย อย่างไรก็ดี อีกหนึ่งความท้าทายที่เป็นจุดเปลี่ยนสำคัญในช่วงครึ่งแรกของปี 2568 คือภัยธรรมชาติที่คาดเดาไม่ได้อย่างเหตุการณ์แผ่นดินไหวในประเทศเมียนมาและเกิดแรงสั่นสะเทือนที่รับรู้ได้ในไทยเมื่อวันที่ 28 มีนาคม 2568 ได้กลายเป็นอีกปัจจัยที่มีผลต่อการวางแผนเลือกซื้อที่อยู่อาศัยของผู้บริโภค เหตุการณ์แผ่นดินไหวครั้งนั้นได้ส่งผลเชิงบวกต่อตลาดที่อยู่อาศัยแนวราบที่ได้รับความสนใจซื้อเพิ่มขึ้น โดยความต้องการซื้อทาวน์เฮ้าส์ในกรุงเทพฯ ณ เดือนเมษายน 2568 เติบโตขึ้น 4% จากเดือนมีนาคม 2568 ที่มีเหตุการณ์แผ่นดินไหว ขณะที่ความต้องการซื้อคอนโดฯ ลดลงถึง 31% เนื่องจากผู้บริโภคบางส่วนกังวลเรื่องความปลอดภัยของอาคารสูงเมื่อเกิดเหตุแผ่นดินไหว แม้ว่าคอนโดฯ จะเป็นประเภทอสังหาฯ [...]