2024/6/10 • 由 Homeday

เกาะติดผลการประชุมเฟดอาจเข้าสู่จุดเปลี่ยนปรับลดดอกเบี้ยเร็วขึ้น หากตัวเลขเงินเฟ้อลดลงอย่างต่อเนื่อง ส่งผลดีต่อสินทรัพย์เสี่ยง แนะเลี่ยงลงทุนหุ้นเทคโนโลยีสหรัฐฯ กลุ่ม Big7 เหตุอัพไซด์ค่อนข้างจำกัด แต่ให้เบนเข็มเลือกลงทุนหุ้นเทคโนโลยีที่จะได้รับประโยชน์จากเอไอที่ราคายังไม่ได้ปรับตัวขึ้นสูงมากแทน ขณะที

2025/3/13 • 由 Homeday

หากพูดถึงวิธีการลดดอกเบี้ยบัตรกดเงินสดแล้ว หลายคนมักคิดว่า “รีไฟแนนซ์” เป็นทางออกเดียวที่สามารถช่วยลดภาระด้านนี้ลงได้ เพราะการรีไฟแนนซ์ คือ การเปลี่ยนหรือย้ายไปขอสินเชื่อกับธนาคารหรือสถาบันการเงินแห่งใหม่เพื่อปิดยอดภาระหนี้เดิม และเพื่อให้ได้ดอกเบี้ยที่ต่ำลง จึงช่วยลดยอดที่ต้องชำระคืนในแต่ละเดือนลง ซึ่งโดยทั่วไป การรีไฟแนนซ์จะมีอยู่ 3 รูปแบบ นั่นคือ การรีไฟแนนซ์บ้าน รถยนต์ และบัตรเครดิตหรือบัตรกดเงินสด ซึ่งเป็นวิธีที่ได้รับความสนใจในปัจจุบัน แต่ที่จริงแล้วการรีไฟแนนซ์นั้นอาจไม่เหมาะสำหรับทุกคน เนื่องจากอาจมีเงื่อนไขเพิ่มเติมที่ต้องพิจารณา นอกจากนั้นยังมีทางเลือกอื่น ๆ ที่สามารถช่วยลดดอกเบี้ยได้เช่นกัน เราไปทำความเข้าใจเรื่องของดอกเบี้ยบัตรกดเงินสดและรีไฟแนนซ์พร้อม ๆ กัน ทำความเข้าใจ ‘ดอกเบี้ยบัตรกดเงินสด’ ใช้ให้เป็น ลดภาระได้ง่ายกว่าที่คิด ก่อนจะเข้าสู่วิธีการลดดอกเบี้ยบัตรกดเงินสด มาทำความเข้าใจเกี่ยวกับโครงสร้างของดอกเบี้ยของบัตรกดเงินสดและข้อมูลเบื้องต้นของเครื่องมือทางการเงินนี้กันก่อน เพื่อให้สามารถจัดการลดดอกเบี้ยได้อย่างตรงจุด โครงสร้างดอกเบี้ยของบัตรกดเงินสด ดอกเบี้ยของบัตรกดเงินสดมักจะคำนวณแบบรายวัน โดยคิดจากยอดเงินต้นที่คงเหลืออยู่ในแต่ละวัน ซึ่งหมายความว่ายิ่งเราจ่ายเงินคืนเร็วเท่าไร ดอกเบี้ยที่ต้องจ่ายก็จะลดลงเท่านั้น โดยวิธีการคำนวณดอกเบี้ยบัตรกดเงินสดเบื้องต้น มีดังนี้ ยอดเงินต้นคงค้าง x อัตราดอกเบี้ยต่อปี x จำนวนวันที่ใช้เงิน /365 = ดอกเบี้ย สิ่งที่ควรระวังเมื่อใช้บัตรกดเงินสด ปัญหาการจ่ายขั้นต่ำ ทำให้ดอกเบี้ยไม่ลดลง เพราะการจ่ายขั้นต่ำเป็นเพียงการชำระยอดหนี้ส่วนหนึ่งเท่านั้น และมักจะครอบคลุมเฉพาะดอกเบี้ยและค่าธรรมเนียมบางส่วน จึงทำให้เงินต้นยังคงอยู่และดอกเบี้ยถูกคิดเพิ่มต่อเนื่อง การชำระคืนล่าช้า [...]

2025/4/18 • 由 Homeday

ธนาคารสแตนดาร์ดชาร์เตอร์ดปรับลดประมาณการการเติบโตของเศรษฐกิจไทย โดยคาดว่าในปี 2568 เศรษฐกิจไทยจะเติบโตร้อยละ 2.4 จากเดิมที่คาดไว้ร้อยละ 2.8 และคาดว่าคณะกรรมการนโยบายการเงิน (กนง.) ธนาคารแห่งประเทศไทย (ธปท.) จะลดอัตราดอกเบี้ยนโยบายลงร้อยละ 0.25 ในการประชุมเดือนเมษายนนี้ “ความไม่แน่นอนที่เกิดขึ้นอย่างต่อเนื่องเป็นเรื่องที่ท้าทายสำหรับธนาคารกลางทุกแห่ง เราได้ปรับลดประมาณการการเติบโตของเศรษฐกิจไทยในปี 2568 ลงมาอยู่ที่ร้อยละ 2.4% จากเดิมที่คาดไว้ที่ร้อยละ 2.8 เนื่องจากปัจจัยเรื่องความไม่แน่นอนของการค้าโลกที่เพิ่มขึ้น และผลกระทบจากเหตุการณ์แผ่นดินไหวเมื่อเดือนมีนาคมที่ผ่านมา ซึ่งส่งผลกระทบต่อภาคการบริโภค การท่องเที่ยว และตลาดอสังหาริมทรัพย์” ดร.ทิม ลีฬหะพันธุ์ ผู้ช่วยกรรมการผู้จัดการใหญ่ ฝ่ายเศรษฐศาสตร์ ประจำประเทศไทยและเวียดนาม ธนาคารสแตนดาร์ดชาร์เตอร์ด (ไทย) กล่าว “เรามีมุมมองระมัดระวังต่อภาพรวมเศรษฐกิจไทยไปจนถึงเดือนกันยายน โดยเราคาดว่าสถานการณ์จะดีขึ้นหลังจากนั้นเนื่องจากเข้าสู่ช่วงเริ่มฤดูกาลท่องเที่ยวในเดือนตุลาคม ทั้งนี้เราคาดว่าเศรษฐกิจไทยจะเติบโตร้อยละ 2.6 ในครึ่งปีแรก และเติบโตร้อยละ 2.2 ในครึ่งปีหลังของปีนี้” นอกจากนี้ ธนาคารได้ปรับลดคาดการณ์เงินเฟ้อทั่วไปมาอยู่ที่ร้อยละ 0.8 จากเดิมที่คาดไว้ที่ร้อยละ 1.3 “เราคาดว่าเงินเฟ้อจะอยู่ต่ำกว่ากรอบเป้าหมายของธปท. ที่ตั้งไว้ที่ร้อยละ 1-3 ไปจนถึงไตรมาสที่ 3 ส่วนหนึ่งเนื่องมาจากฐานเดิมที่อยู่ในระดับสูง ประกอบกับการฟื้นตัวอย่างช้าๆ [...]

2024/9/18 • 由 Homeday

สมาคมธุรกิจรับสร้างบ้าน (HBA) ปลุกแรงซื้อครั้งใหญ่ ฉลองครบรอบ 20 ปี เปิดฉากงานใหญ่แห่งปี ‘รับสร้างบ้านและวัสดุ Expo 2024’ จัดหนัก จุใจ กระหน่ำดับเบิ้ลโปรโมชั่น ทั้งส่วนลดดอกเบี้ยเพิ่ม 20 สตางค์ เฉพาะจองในงานเท่านั้น!! ลุ้นทองคำ 20 รางวัล มูลค่ารวมกว่า 530,000 บาท บูมกำลังซื้อคนต้องการสร้างบ้านโค้งสุ

2024/11/1 • 由 Homeday

เมซัน ดีเวลลอปเม้นท์ฯเผยหลังกนง.ประกาศปรับลดดอกเบี้ยนโยบายลงร้อยละ 0.25 ต่อปี ช่วยกระตุ้นภาคอสังหาฯ ส่งผลแบงก์ผ่อนเกณฑ์ปล่อยสินเชื่อ หวังดันยอดปลายปีตามเป้า ขณะที่ผู้ที่บริโภคสามารถมีบ้านได้ง่ายขึ้น ล่าสุดเตรียมเปิดตัวบ้านหรู “แกรนด์ มอร์เกน พรานนก-สาย 2” มูลค่าโครงการ 1,000 ล้านบาท เจาะลูกค้าตลาดบน

2025/7/9 • 由 Homeday

การเคหะแห่งชาติ (กคช.) เดินหน้าสานต่อภารกิจเปิดโอกาสให้ประชาชนเข้าถึงที่อยู่อาศัยคุณภาพในราคาจับต้องได้ ล่าสุดประกาศขยายระยะเวลาแคมเปญใหญ่แห่งปี “ฉลองครึ่งปีทอง กับการเคหะแห่งชาติ” ออกจนถึงวันที่ 15 กรกฎาคม 2568 โอกาสนี้ กคช. พร้อมนำเสนอที่อยู่อาศัยหลากหลายรูปแบบ ครอบคลุมทุกประเภทโครงการทั่วประเทศทั้ง บ้านเอื้ออาทร, เคหะชุมชน, โครงการพัฒนาที่อยู่อาศัยเชิงสังคมและเชิงพาณิชย์ ราคาเริ่มต้น 250,000 – 390,000 บาท ด้วยสิทธิพิเศษแบบจัดเต็มไม่ว่าจะเป็น อัตราดอกเบี้ย 0%, ส่วนลดสูงสุด 20%, ฟรีค่ามุ้งลวดเหล็กดัด รวมถึงมาตรการ ผ่อนปรนด้านเครดิต เพื่อช่วยให้คนไทยสามารถมี “บ้านหลังแรก” หรือ “บ้านหลังใหม่” เป็นของตัวเองได้ง่ายขึ้น สำหรับรายละเอียดของแคมเปญ “ฉลองครึ่งปีทอง กับการเคหะแห่งชาติ” ประกอบด้วย อัตราดอกเบี้ยเช่าซื้อพิเศษ 0% ปีแรกทุกโครงการ ส่วนลดพิเศษ 5-20% จำนวน [...]

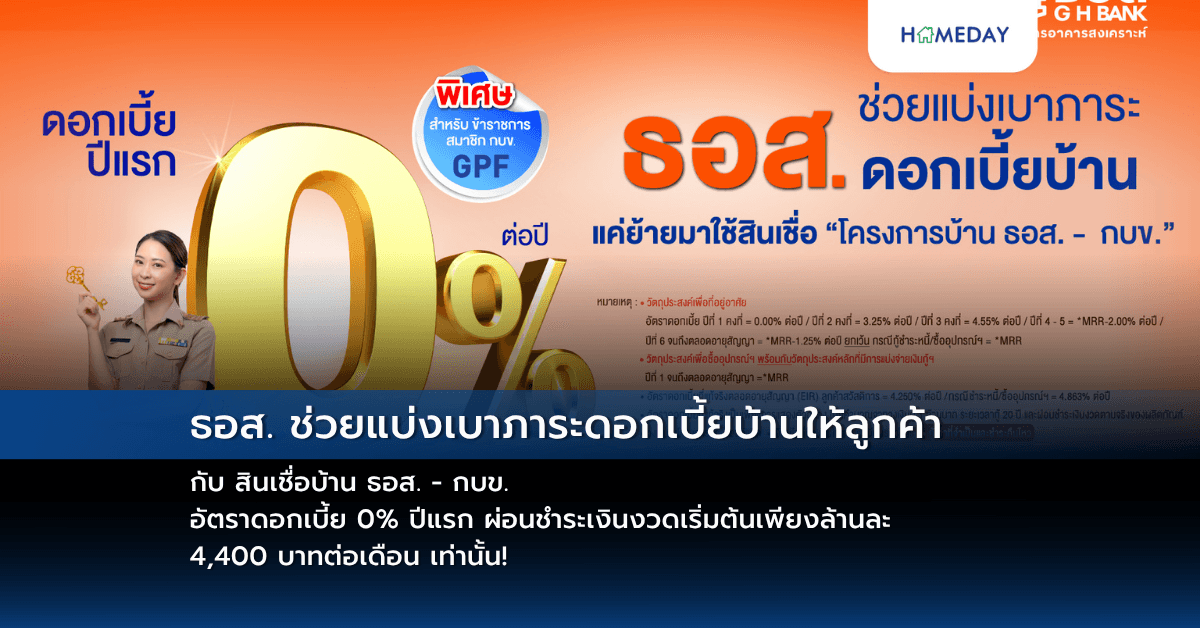

2025/6/24 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) มอบสิทธิพิเศษข้าราชการที่ยังรับราชการอยู่ และเป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ช่วยแบ่งเบาภาระดอกเบี้ยบ้าน เพียงใช้สินเชื่อ “โครงการบ้าน ธอส. – กบข. เพื่อที่อยู่อาศัยข้าราชการครั้งที่ 16” ครอบคลุมทุกวัตถุประสงค์การกู้ รวมถึงการไถ่ถอนจากสถาบันการเงินอื่น (รีไฟแนนซ์) และซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย กับอัตราดอกเบี้ย 0% ปีแรก, ปีที่ 2 เท่ากับ 3.25% ต่อปี, ปีที่ 3 เท่ากับ 4.55% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.60%), ปีที่ 4 – 5 เท่ากับ MRR-2.00% ต่อปี และปีที่ 6 จนถึงตลอดอายุสัญญา เท่ากับ MRR-1.25% ต่อปี และกรณีกู้ชำระหนี้/ ซื้ออุปกรณ์ฯ เท่ากับ MRR (อัตราดอกเบี้ย MRR ของ [...]

2025/3/4 • 由 Homeday

การรีไฟแนนซ์บ้านเป็นทางเลือกทางการเงินที่น่าสนใจสำหรับผู้ที่มีภาระสินเชื่อบ้าน โดยเฉพาะในช่วงที่อัตราดอกเบี้ยมีการเปลี่ยนแปลง แต่หลายคนยังสงสัยว่าการรีไฟแนนซ์บ้านดีจริงหรือไม่ และจะช่วยประหยัดค่าใช้จ่ายได้มากน้อยเพียงใด บทความนี้จะช่วยไขข้อสงสัยและให้ข้อมูลที่จำเป็นในการตัดสินใจ รีไฟแนนซ์บ้านคืออะไร? การรีไฟแนนซ์บ้าน คือการนำสินเชื่อบ้านที่มีอยู่กับธนาคารเดิมไปขอสินเชื่อใหม่กับอีกธนาคารหนึ่งที่ให้เงื่อนไขและอัตราดอกเบี้ยที่ดีกว่า เป็นการโอนภาระหนี้จากธนาคารเดิมไปยังธนาคารใหม่ โดยมีวัตถุประสงค์หลักเพื่อลดภาระค่าใช้จ่ายในการผ่อนชำระรายเดือน การรีไฟแนนซ์บ้านเป็นสิทธิของผู้กู้ที่สามารถเลือกธนาคารที่ให้อัตราดอกเบี้ยและเงื่อนไขที่เหมาะสมกับตนเองมากที่สุด ซึ่งธนาคารแห่งประเทศไทยได้กำหนดให้ธนาคารต้องยินยอมให้ลูกค้าไถ่ถอนจำนองเพื่อไปรีไฟแนนซ์กับธนาคารอื่นได้ ประโยชน์ของการรีไฟแนนซ์บ้าน 1. ลดภาระการผ่อนรายเดือน การรีไฟแนนซ์บ้านช่วยลดภาระการผ่อนรายเดือนได้ผ่านหลายวิธี เช่น การได้รับอัตราดอกเบี้ยที่ต่ำกว่าเดิม การขยายระยะเวลาการผ่อนชำระให้นานขึ้น การปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถในการผ่อนชำระ ตัวอย่างเช่น หากมีภาระหนี้เหลือ 2 ล้านบาท ระยะเวลาผ่อน 20 ปี อัตราดอกเบี้ยปัจจุบัน 6% ต่อปี การรีไฟแนนซ์ไปยังธนาคารที่ให้อัตราดอกเบี้ย 4% ต่อปี จะช่วยลดค่างวดจากประมาณ 14,400 บาท เหลือ 12,100 บาท ประหยัดได้ 2,300 บาทต่อเดือน 2. เพิ่มสภาพคล่องทางการเงิน การรีไฟแนนซ์บ้านสามารถช่วยเพิ่มสภาพคล่องทางการเงินได้ด้วยการ: ขอวงเงินกู้เพิ่มตามมูลค่าบ้านที่เพิ่มขึ้น นำวงเงินส่วนต่างไปลงทุนหรือใช้จ่ายตามความจำเป็น ปรับโครงสร้างหนี้ให้สอดคล้องกับรายได้ปัจจุบัน 3. ปรับเปลี่ยนเงื่อนไขการกู้ให้เหมาะสม การรีไฟแนนซ์เปิดโอกาสให้ปรับเปลี่ยนเงื่อนไขการกู้ใหม่ได้ เช่น: เปลี่ยนจากอัตราดอกเบี้ยลอยตัวเป็นอัตราคงที่ ปรับเปลี่ยนระยะเวลาการผ่อนชำระ เพิ่มหรือลดผู้กู้ร่วม [...]

2025/3/30 • 由 Homeday

ทำความเข้าใจพื้นฐานการลงทุนอสังหาริมทรัพย์ อสังหาริมทรัพย์เป็นการลงทุนที่มีความน่าสนใจและซับซ้อนมากกว่าที่หลายคนคิด การลงทุนในอสังหาริมทรัพย์ไม่ใช่แค่การซื้อบ้านหรือที่ดิน แต่เป็นกลยุทธ์ทางการเงินที่ต้องอาศัยความเข้าใจอย่างลึกซึ้ง นักลงทุนที่ประสบความสำเร็จจะต้องมีความรู้รอบด้าน ตั้งแต่การวิเคราะห์ตลาด การประเมินมูลค่า ไปจนถึงการบริหารความเสี่ยง การลงทุนอสังหาริมทรัพย์มีหลากหลายรูปแบบ ตั้งแต่การซื้อเพื่ออยู่อาศัย การลงทุนระยะยาว การซื้อเพื่อปล่อยเช่า ไปจนถึงการพัฒนาอสังหาริมทรัพย์เพื่อขาย แต่ละรูปแบบมีความเสี่ยงและผลตอบแทนที่แตกต่างกัน การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับเป้าหมายทางการเงิน ความเสี่ยงที่ยอมรับได้ และสถานการณ์ส่วนตัว การวิเคราะห์ตลาดอสังหาริมทรัพย์อย่างมืออาชีพ การวิเคราะห์ตลาดเป็นหัวใจสำคัญของการลงทุนอสังหาริมทรัพย์ นักลงทุนต้องศึกษาปัจจัยต่างๆ ที่ส่งผลกระทบต่อราคาและความต้องการของตลาด ประกอบด้วยปัจจัยทางเศรษฐกิจ สังคม และการเมือง การติดตามแนวโน้มการเปลี่ยนแปลงของตลาดอย่างต่อเนื่องเป็นสิ่งจำเป็น ปัจจัยสำคัญที่ต้องพิจารณา ได้แก่ อัตราการเติบโตทางเศรษฐกิจ อัตราดอกเบี้ย การขยายตัวของเมือง การพัฒนาโครงสร้างพื้นฐาน และแนวโน้มประชากร นักลงทุนที่มีประสบการณ์จะใช้ข้อมูลเชิงลึกเหล่านี้ในการตัดสินใจลงทุน การประเมินมูลค่าอสังหาริมทรัพย์อย่างแม่นยำ การประเมินมูลค่าที่ถูกต้องเป็นทักษะที่สำคัญที่สุดสำหรับนักลงทุนอสังหาริมทรัพย์ มีหลายวิธีในการประเมินมูลค่า เช่น วิธีเปรียบเทียบราคาตลาด วิธีรายได้ และวิธีต้นทุนทดแทน แต่ละวิธีมีความเหมาะสมกับประเภทอสังหาริมทรัพย์ที่แตกต่างกัน นักลงทุนต้องคำนึงถึงปัจจัยต่างๆ เช่น ทำเลที่ตั้ง สภาพแวดล้อม คุณภาพการก่อสร้าง สาธารณูปโภค และแนวโน้มการพัฒนาในพื้นที่ การเปรียบเทียบราคาจากแหล่งข้อมูลที่หลากหลายจะช่วยให้การประเมินมีความแม่นยำมากขึ้น กลยุทธ์การเงินสำหรับการลงทุนอสังหาริมทรัพย์ การวางแผนทางการเงินเป็นหัวใจสำคัญของการลงทุนอสังหาริมทรัพย์ นักลงทุนต้องคำนวณผลตอบแทนที่คาดหวัง (Return on Investment [...]

2025/8/4 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ห่วงใยประชาชนออกมาตรการเพิ่มเติม เพื่อช่วยเหลือและบรรเทาความเดือดร้อนผู้ที่ได้รับผลกระทบจากสถานการณ์ข้อพิพาทชายแดนไทย – กัมพูชา จำนวน 3 มาตรการ นำโดยมาตรการพักชำระหนี้นานสูงสุด 1 ปี ผู้ที่สนใจติดต่อขอเข้าร่วมมาตรการได้ที่สาขาธนาคารได้ตั้งแต่วันนี้ถึงวันที่ 31 ธันวาคม 2568 นายกมลภพ วีระพละ กรรมการผู้จัดการธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า ธอส. มีความห่วงใยพี่น้องประชาชนที่อยู่ในพื้นที่ชายแดนไทย – กัมพูชา ให้ความช่วยเหลือเพิ่มเติมครอบคลุมลูกค้ารายย่อยที่มี สถานะ NPL กับ “มาตรการช่วยเหลือและบรรเทาผู้ที่ได้รับผลกระทบจากสถานการณ์พิพาทชายแดนไทย – กัมพูชา” จำนวน 3 มาตรการ ประกอบด้วย มาตรการที่ 1 สำหรับลูกค้าที่เสียชีวิตหรือทุพพลภาพถาวร หรือหลักประกันได้รับความเสียหายทั้งหลัง จนไม่สามารถ พักอาศัยได้ โดยเดือนที่ 1-12 ได้รับอัตราดอกเบี้ย 0% พร้อมปลอดการผ่อนชำระเงินงวด จากนั้นให้ผ่อนชำระอัตราดอกเบี้ย 0.01% ตลอดระยะเวลาคงเหลือ มาตรการที่ 2 สำหรับลูกค้าที่บาดเจ็บสาหัส หรือหลักประกันได้รับความเสียหาย สามารถประนอมหนี้ระยะเวลา [...]

2025/4/24 • 由 Homeday

การซื้อบ้านเป็นหนึ่งในความฝันของคนส่วนใหญ่ แต่การต้องกู้เงินจากสถาบันการเงินมาซื้อบ้านก็มาพร้อมกับภาระดอกเบี้ยที่ต้องจ่ายเป็นระยะเวลายาวนาน อย่างไรก็ตาม มีข่าวดีสำหรับผู้ที่กำลังผ่อนบ้านอยู่ เพราะดอกเบี้ยบ้านที่จ่ายไปนั้นไม่สูญเปล่า สามารถนำมาลดหย่อนภาษีเงินได้บุคคลธรรมดาได้ตามที่กฎหมายกำหนด ช่วยบรรเทาภาระภาษีและอาจทำให้ได้รับเงินคืนภาษีมากขึ้นอีกด้วย บทความนี้จะพาคุณไปรู้จักกับวิธีการใช้ประโยชน์จากดอกเบี้ยบ้านเพื่อลดหย่อนภาษีให้ได้มากที่สุด พร้อมเงื่อนไขและข้อควรระวังต่างๆ ที่ควรทราบ เหตุใดดอกเบี้ยบ้านจึงนำมาลดหย่อนภาษีได้? รัฐบาลได้ออกมาตรการเพื่อกระตุ้นและจูงใจให้ประชาชนทำกิจกรรมทางการเงินที่เป็นประโยชน์ต่อเศรษฐกิจ โดยการส่งเสริมให้ประชาชนมีที่อยู่อาศัยเป็นของตนเองเป็นหนึ่งในนโยบายสำคัญ มาตรการสิทธิลดหย่อนภาษี หรือ Tax Deductions คือสิทธิประโยชน์ที่ช่วยให้ผู้มีรายได้เสียภาษีน้อยลงเมื่อทำการคำนวณภาษี เป็นการบรรเทาภาระทางภาษี และอาจทำให้ได้รับเงินคืนจากภาษีมากขึ้น นอกจากนี้ มาตรการดังกล่าวยังช่วยป้องกันการยื่นภาษีผิดพลาดและส่งเสริมให้ประชาชนหมุนเวียนเงินในระบบเศรษฐกิจมากขึ้น ไม่เพียงแต่การซื้อบ้านเท่านั้น แต่ยังรวมถึงการลงทุนในตลาดหุ้น การออมระยะยาว หรือการทำประกันชีวิตที่ล้วนมีสิทธิลดหย่อนภาษีเช่นกัน ดอกเบี้ยบ้านประเภทไหนที่สามารถนำมาลดหย่อนภาษีได้? ไม่ใช่ดอกเบี้ยเงินกู้ทุกประเภทที่จะนำมาลดหย่อนภาษีได้ ดอกเบี้ยที่จะนำมาใช้สิทธิลดหย่อนภาษีได้ต้องมีเงื่อนไขสำคัญ 3 ประการ ดังนี้ 1. วัตถุประสงค์เพื่อที่อยู่อาศัยเท่านั้น ต้องเป็นการกู้เงินที่มีวัตถุประสงค์เพื่อซื้อ เช่าซื้อ หรือสร้างที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว บ้านแฝด ทาวน์โฮม คอนโดมิเนียม หรืออาคารชุดต่างๆ ต้องซื้อไว้เพื่อใช้เป็นที่อยู่อาศัยจริง หากเป็นการซื้อเพื่อการลงทุนหรือการพาณิชย์จะไม่สามารถนำมาลดหย่อนภาษีได้ 2. ต้องมีการกู้ยืมและจำนอง ต้องมีการกู้ยืมและจำนองกับสถาบันการเงิน โดยจำนองทรัพย์สินที่เป็นที่อยู่อาศัยนั้นเป็นหลักประกัน เช่น บ้าน คอนโด หรืออาคารที่สร้างบนที่ดินเพื่ออยู่อาศัย ซึ่งในสัญญาเงินกู้จะระบุเงื่อนไขนี้อย่างชัดเจน หากเป็นเพียงการซื้อด้วยเงินสด ผ่อนตรงกับเจ้าของโครงการ [...]

2025/4/26 • 由 Homeday

บ้านทุกหลังเมื่ออยู่อาศัยมาสักระยะหนึ่ง ย่อมมีจุดที่ทรุดโทรมและต้องการปรับปรุง เพื่อให้ตอบโจทย์รูปแบบการใช้ชีวิตที่เปลี่ยนไป แต่เพราะการปรับปรุงบ้านนั้นจำเป็นต้องใช้เงินจำนวนไม่น้อย หลายครอบครัวจึงพิจารณาทางเลือกในการขอสินเชื่อตกแต่งบ้าน บทความนี้จะแนะนำขั้นตอนการกู้เงินรีโนเวทบ้าน พร้อมเงื่อนไขสำคัญที่ควรรู้เพื่อให้การยื่นขอสินเชื่อผ่านได้อย่างราบรื่น ทำไมการรีโนเวทบ้านจึงเป็นตัวเลือกที่ดีกว่าการซื้อบ้านใหม่? การรีโนเวทบ้านเป็นทางเลือกที่คุ้มค่ากว่าการซื้อบ้านใหม่ในหลายด้าน โดยเฉพาะเมื่อโครงสร้างหลักของบ้านยังคงแข็งแรง แต่อาจมีจุดที่ทรุดโทรมต้องการปรับปรุง หรือต้องการเปลี่ยนฟังก์ชันการใช้งานเพื่อให้เหมาะกับรูปแบบการใช้ชีวิตที่เปลี่ยนไป การรีโนเวทบ้านช่วยประหยัดทั้งงบประมาณและเวลาเมื่อเทียบกับการซื้อบ้านใหม่ อย่างไรก็ตาม การรีโนเวทบ้านก็ยังมีค่าใช้จ่ายค่อนข้างสูง จากตัวอย่างการรีโนเวทบ้านเก่าให้เป็นพื้นที่ส่วนตัว ยอดรวมค่าใช้จ่ายอาจอยู่ที่ประมาณ 70,000-80,000 บาท ซึ่งรวมค่าแรงปูกระเบื้อง ทาสี ติดตั้งฝ้าเพดาน ค่าวัสดุก่อสร้างต่างๆ และค่าอุปกรณ์ในห้องน้ำ ซึ่งเป็นเพียงการรีโนเวทขนาดเล็กเท่านั้น หากเป็นการรีโนเวทพื้นที่ขนาดใหญ่ ค่าใช้จ่ายจะยิ่งสูงขึ้นอีกมาก สินเชื่อเพื่อการรีโนเวทบ้านมีกี่ประเภท? เลือกแบบไหนให้เหมาะกับตัวเอง การเลือกประเภทสินเชื่อให้เหมาะสมกับความต้องการเป็นขั้นตอนสำคัญในการกู้เงินรีโนเวทบ้าน เพราะสินเชื่อแต่ละประเภทมีข้อดีและข้อจำกัดแตกต่างกัน ซึ่งสินเชื่อหลักๆ มีดังนี้ สินเชื่อแบบวงเงินกู้ระยะยาว เป็นสินเชื่อที่ได้รับความนิยมสำหรับการรีโนเวทบ้าน มีระยะเวลาผ่อนชำระมากกว่า 5 ปี เหมาะสำหรับการลงทุนในสิ่งปลูกสร้างที่ต้องใช้งบประมาณสูง วงเงินกู้จะพิจารณาตามความเหมาะสม และใช้อสังหาริมทรัพย์เป็นหลักค้ำประกัน จุดเด่นคืออัตราดอกเบี้ยที่ค่อนข้างต่ำเมื่อเทียบกับสินเชื่อประเภทอื่น สินเชื่อกู้ต่อเติมหรือซ่อมแซมบ้าน เป็นสินเชื่อเฉพาะสำหรับการต่อเติมหรือซ่อมแซมบ้าน มีจุดเด่นคือดอกเบี้ยถูกแบบลดต้นลดดอก และได้วงเงินสูง สามารถผ่อนจ่ายได้สบาย แต่อาจมีเงื่อนไขว่าบ้านที่ยังมีภาระผ่อนอยู่อาจไม่สามารถยื่นกู้ประเภทนี้ได้ กรณีที่จำเป็นต้องกู้ คุณสามารถนำบ้านมาเป็นหลักค้ำประกันกับธนาคารได้ โดยควรยื่นขอสินเชื่อกับธนาคารเดิมที่เคยมีประวัติการกู้ จะทำให้ขอสินเชื่อได้สะดวกขึ้น รีไฟแนนซ์ การรีไฟแนนซ์บ้านเป็นการยื่นกู้สินเชื่อกับธนาคารแห่งใหม่ เพื่อลดภาระเรื่องดอกเบี้ย [...]