2025/4/9 • 由 Homeday

บ้านที่ตั้งอยู่ใกล้สวนสาธารณะมักมีราคาสูงกว่าบ้านในละแวกเดียวกันที่อยู่ห่างจากพื้นที่สีเขียว ปรากฏการณ์นี้เป็นสิ่งที่เกิดขึ้นในตลาดอสังหาริมทรัพย์ทั่วโลก แต่หลายคนอาจไม่เข้าใจว่าเหตุใดทำเลใกล้สวนสาธารณะจึงมีอิทธิพลต่อราคาบ้านมากเช่นนี้ บทความนี้จะพาทุกท่านไปทำความเข้าใจปัจจัยสำคัญที่ทำให้บ้านใกล้สวนสาธารณะมีราคาแพง รวมถึงข้อควรคำนึงในการเลือกซื้อที่อยู่อาศัยใกล้พื้นที่สีเขียว เพื่อให้ผู้ที่กำลังมองหาบ้านได้เข้าใจมูลค่าที่แท้จริงของการลงทุนในอสังหาริมทรัพย์ประเภทนี้ คุณภาพชีวิตที่เพิ่มขึ้น: ผลประโยชน์จากการอยู่ใกล้พื้นที่สีเขียว การเข้าถึงพื้นที่สีเขียวและสวนสาธารณะสร้างคุณค่ามหาศาลต่อผู้อยู่อาศัย ทั้งในแง่ของสุขภาพกายและสุขภาพใจ การศึกษาจากหลายประเทศยืนยันว่าการอยู่ใกล้ธรรมชาติช่วยลดความเครียด ลดความเสี่ยงต่อโรคซึมเศร้า และเพิ่มสุขภาวะทางจิตใจโดยรวม นอกจากนี้ยังพบว่าผู้ที่อาศัยใกล้สวนสาธารณะมีแนวโน้มจะออกกำลังกายมากขึ้น มีอัตราการเป็นโรคอ้วนต่ำกว่า และมีอายุยืนยาวกว่าประชากรที่อาศัยในพื้นที่ซึ่งขาดแคลนพื้นที่สีเขียว อากาศบริสุทธิ์เป็นอีกหนึ่งปัจจัยสำคัญ ต้นไม้ในสวนสาธารณะทำหน้าที่เป็นกรองธรรมชาติ ดักจับฝุ่นละอองและมลพิษ โดยเฉพาะในเมืองใหญ่ที่มีปัญหามลภาวะทางอากาศ คุณภาพอากาศที่ดีส่งผลโดยตรงต่อสุขภาพระบบทางเดินหายใจและระบบหัวใจและหลอดเลือด นอกจากนี้ พื้นที่สีเขียวยังช่วยลดอุณหภูมิโดยรอบได้ถึง 2-3 องศาเซลเซียส ช่วยบรรเทาปรากฏการณ์เกาะความร้อนในเมือง (Urban Heat Island) ทำให้ประหยัดพลังงานในการใช้เครื่องปรับอากาศ สำหรับครอบครัวที่มีเด็ก สวนสาธารณะเป็นพื้นที่ที่เด็กๆ สามารถวิ่งเล่น ออกกำลังกาย และเรียนรู้เกี่ยวกับธรรมชาติได้อย่างอิสระ การเล่นกลางแจ้งมีประโยชน์ต่อพัฒนาการของเด็กทั้งทางร่างกาย จิตใจ และทักษะทางสังคม สวนสาธารณะยังเป็นศูนย์กลางสำหรับกิจกรรมชุมชน เช่น งานเทศกาล การแสดงดนตรี หรือตลาดนัดท้องถิ่น สร้างความรู้สึกของการเป็นส่วนหนึ่งของชุมชนและเพิ่มคุณภาพชีวิตทางสังคม ผลประโยชน์มากมายเหล่านี้ถูกแปลงเป็นมูลค่าที่จับต้องได้ในราคาบ้าน ผู้ซื้อพร้อมจ่ายเงินเพิ่มเพื่อได้รับประโยชน์เหล่านี้ โดยการศึกษาจากหลายประเทศพบว่า บ้านที่อยู่ในรัศมี 500 เมตรจากสวนสาธารณะขนาดใหญ่มีราคาสูงกว่าบ้านที่คล้ายกันแต่อยู่ไกลกว่าประมาณ 8-20% ขึ้นอยู่กับพื้นที่และขนาดของสวน มูลค่าการลงทุนที่เติบโต: ทำไมอสังหาริมทรัพย์ใกล้สวนสาธารณะจึงเป็นที่ต้องการในตลาด ต้นทุนที่ดินในเขตเมืองมีจำกัดและมีมูลค่าสูง [...]

2025/4/24 • 由 Homeday

LPP เดินเกมรุกขยายพอร์ตธุรกิจ Sole Agent ต่อเนื่อง ล่าสุดรับบริหารงานขายและการตลาดโครงการบ้านเดี่ยวสุดหรู 2-3 ชั้น ‘B-Yan Pool & Residence’ มูลค่ารวมกว่า 200 ล้านบาท บนทำเลศักยภาพย่านเกษตร–นวมินทร์ ชูไลฟ์การอยู่อาศัยอย่างเหนือระดับ พร้อมระบบกรอง PM 2.5 และนวัตกรรมเพิ่มออกซิเจนภายในบ้าน ราคาเริ่มต้น 49 ล้านบาท มั่นใจในศักยภาพโครงการและทีมงาน Sole Agent ที่จะผลักดันให้โครงการสำเร็จตามเป้าหมาย นางสาวสมศรี เตชะไกรศรี กรรมการผู้จัดการ บริษัท แอล พี พี พรอพเพอร์ตี้ มาเนจเมนท์ จำกัด หรือ LPP ผู้ดำเนินธุรกิจบริหารจัดการโครงการอสังหาริมทรัพย์ครบวงจร เปิดเผยว่า ล่าสุด LPP ได้ร่วมลงนามบันทึกข้อตกลงความร่วมมือ (MOU) กับ บริษัท เอลลิแฟนส์ คิง จํากัด ผู้พัฒนา โครงการ B-Yan Pool [...]

2024/10/4 • 由 Homeday

คุณเคยสงสัยไหมว่าทำไมบ้านหลังหนึ่งถึงมีราคาสูงลิ่ว ในขณะที่อีกหลังกลับราคาถูกกว่ามาก ทั้งๆ ที่อยู่ละแวกเดียวกัน? หรือคุณกำลังคิดจะซื้อ ขาย หรือรีไฟแนนซ์บ้าน แต่ไม่รู้ว่าควรตั้งราคาหรือประเมินมูลค่าอย่างไรดี? ความจริงแล้ว การประเมินมูลค่าบ้านไม่ใช่เรื่องของการเดาสุ่มหรือใช้ความรู้สึก แต่มีหลักการและว

2025/3/30 • 由 Homeday

การตัดสินใจระหว่างซื้อหรือเช่าที่อยู่อาศัยเป็นหนึ่งในการตัดสินใจที่สำคัญที่สุดในชีวิต ซึ่งส่งผลกระทบทั้งทางการเงินและคุณภาพชีวิตในระยะยาว บทความนี้จะช่วยให้คุณเข้าใจหลักการประเมินความคุ้มค่าอย่างรอบด้าน เพื่อให้คุณสามารถเลือกทางเลือกที่เหมาะสมที่สุดสำหรับตัวคุณ ปัจจัยทางการเงินที่ต้องพิจารณา การวิเคราะห์ทางการเงินเป็นหัวใจสำคัญในการตัดสินใจระหว่างซื้อหรือเช่า นักลงทุนและผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ต่างเห็นพ้องต้องกันว่า การเปรียบเทียบค่าใช้จ่ายระยะยาวมีความสำคัญอย่างยิ่ง ต้นทุนในการซื้อบ้าน ค่าใช้จ่ายเริ่มแรกในการซื้อบ้านประกอบด้วยหลายส่วน ได้แก่ เงินดาวน์ (20-30% ของราคาบ้าน) ค่าธรรมเนียมการโอน ค่าจดจำนอง ค่าประเมินหลักทรัพย์ ค่าภาษีเงินได้ ต้นทุนรายเดือนเมื่อซื้อบ้าน ค่างวดสินเชื่อ ค่าประกันอัคคีภัย ค่าซ่อมแซมและบำรุงรักษา ค่าภาษีโรงเรือน ค่าส่วนกลาง (กรณีบ้านจัดสรรหรือคอนโด) ต้นทุนในการเช่าบ้าน ค่ามัดจำ (มักเท่ากับ 1-2 เดือนแรก) ค่าเช่ารายเดือน ค่าประกันทรัพย์สิน ค่าสาธารณูปโภค การวิเคราะห์สถานการณ์ส่วนตัว การตัดสินใจที่ดีต้องคำนึงถึงบริบทชีวิตส่วนตัวเป็นหลัก ปัจจัยสำคัญที่ควรพิจารณามีดังนี้ ความมั่นคงทางอาชีพ ความเสถียรของรายได้ แนวโน้มการเติบโตในอาชีพ โอกาสในการย้ายงานหรือย้ายถิ่น เป้าหมายชีวิตระยะสั้นและระยะยาว แผนการสร้างครอบครัว ความต้องการเปลี่ยนแปลงที่อยู่อาศัย การวางแผนการเงินในอนาคต การคำนวณความคุ้มค่า การเปรียบเทียบต้นทุนระหว่างซื้อและเช่ามีหลักการคำนวณดังนี้ สูตรการคำนวณจุดคุ้มทุน คำนวณค่าเช่ารายปีเทียบกับมูลค่าบ้าน พิจารณาอัตราการเติบโตของราคาอสังหาริมทรัพย์ คำนวณดอกเบี้ยเงินกู้และค่าใช้จ่ายต่างๆ ตัวแปรสำคัญในการคำนวณ อัตราดอกเบี้ยเงินกู้ แนวโน้มราคาอสังหาริมทรัพย์ ค่าเสื่อมราคาของทรัพย์สิน ต้นทุนค่าเสียโอกาส [...]

2025/3/6 • 由 Homeday

การเตรียมตัวก่อนเจรจาต่อรอง การเตรียมตัวที่ดีคือกุญแจสำคัญสู่ความสำเร็จในการต่อรองราคาบ้าน ผู้ซื้อควรทำการบ้านอย่างละเอียดเกี่ยวกับราคาตลาดในพื้นที่ที่สนใจ ศึกษาราคาซื้อขายจริงของบ้านในละแวกเดียวกันที่มีลักษณะใกล้เคียงกัน รวมถึงแนวโน้มราคาในอดีตและปัจจุบัน นอกจากนี้ ควรประเมินสภาพบ้านอย่างละเอียด ทั้งโครงสร้าง งานระบบ และการตกแต่ง เพื่อนำมาเป็นข้อมูลในการต่อรอง หากพบจุดที่ต้องซ่อมแซมหรือปรับปรุง สามารถนำมาเป็นเหตุผลในการเจรจาได้ การมีข้อมูลที่ครบถ้วนจะช่วยให้มีความมั่นใจในการเจรจามากขึ้น หลักการพื้นฐานในการต่อรองราคา การต่อรองราคาที่ดีควรเริ่มจากราคาที่สมเหตุสมผล ไม่ควรเสนอราคาที่ต่ำจนเกินไปจนทำให้ผู้ขายรู้สึกไม่พอใจ หรือสูงจนเกินไปจนไม่มีช่องว่างในการต่อรอง ควรใช้ข้อมูลราคาตลาดและสภาพบ้านมาประกอบการเสนอราคาเริ่มต้น การแสดงความจริงใจและความสนใจที่แท้จริงในตัวบ้านเป็นสิ่งสำคัญ ผู้ขายมักจะรู้สึกดีเมื่อเห็นว่าผู้ซื้อเห็นคุณค่าในบ้านของตน การชื่นชมจุดเด่นของบ้านอย่างจริงใจจะช่วยสร้างบรรยากาศที่ดีในการเจรจา เทคนิคการเจรจาต่อรองแบบมืออาชีพ การใช้หลักการ Win-Win เป็นสิ่งสำคัญในการเจรจาต่อรอง ทั้งสองฝ่ายควรรู้สึกว่าตนได้รับประโยชน์จากการตกลง การเสนอเงื่อนไขที่เป็นประโยชน์กับทั้งสองฝ่าย เช่น การชำระเงินที่รวดเร็ว หรือความยืดหยุ่นในการส่งมอบบ้าน สามารถช่วยให้การต่อรองราคาประสบความสำเร็จ การฟังเป็นทักษะที่สำคัญไม่แพ้การพูด การเข้าใจความต้องการและข้อจำกัดของผู้ขายจะช่วยให้สามารถเสนอทางเลือกที่ตอบโจทย์ได้ดียิ่งขึ้น บางครั้งผู้ขายอาจมีเหตุผลพิเศษในการกำหนดราคา การรับฟังจะช่วยให้เข้าใจและหาทางออกร่วมกันได้ การจัดการกับสถานการณ์ที่ยากลำบาก ในบางครั้ง การเจรจาอาจเผชิญกับความตึงเครียดหรือการปฏิเสธ การรักษาความสุขุมและมืออาชีพเป็นสิ่งสำคัญ หากผู้ขายปฏิเสธข้อเสนอ ควรขอทราบเหตุผลและพิจารณาปรับข้อเสนอให้ตรงกับความต้องการมากขึ้น การมีทางเลือกสำรองเป็นสิ่งสำคัญ ไม่ควรยึดติดกับบ้านหลังใดหลังหนึ่งมากเกินไป การมีตัวเลือกอื่นจะช่วยให้มีอำนาจในการต่อรองมากขึ้น และไม่เกิดความกดดันมากเกินไปในการเจรจา การปิดการเจรจาและทำสัญญา เมื่อทั้งสองฝ่ายตกลงราคากันได้แล้ว ควรรีบดำเนินการทำสัญญาจะซื้อจะขาย การทำเอกสารที่ชัดเจนและครบถ้วนจะช่วยป้องกันปัญหาที่อาจเกิดขึ้นในภายหลัง ควรระบุเงื่อนไขต่างๆ ให้ชัดเจน เช่น ราคาที่ตกลง เงื่อนไขการชำระเงิน [...]

2023/3/20 • 由 Homeday

ทั้งนี้ ความพิเศษของแคมเปญ AP Take Me Home เอพีเตรียมจัด 2 งานใหญ่ โดยจะจัดขึ้นที่สำนักงานขาย โครงการคอนโดเอพีที่เข้าร่วมแคมเปญ (23 – 31 มีนาคม) และที

2025/4/17 • 由 Homeday

เงินดาวน์บ้านเป็นเรื่องสำคัญที่ต้องเข้าใจอย่างถ่องแท้ก่อนตัดสินใจซื้อบ้านหรือที่อยู่อาศัย เพราะเป็นค่าใช้จ่ายก้อนใหญ่ที่ต้องเตรียมไว้ล่วงหน้า นอกจากจะช่วยประหยัดดอกเบี้ยเงินกู้แล้ว ยังเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้ง่ายขึ้น บทความนี้จะอธิบายเรื่องเงินดาวน์บ้านให้เข้าใจตั้งแต่ความหมาย จำนวนเงินที่ต้องเตรียม รูปแบบการจ่ายดาวน์ ไปจนถึงวิธีแก้ปัญหาเมื่อวางเงินดาวน์แล้วกู้ไม่ผ่าน เงินดาวน์บ้านคืออะไร เงินดาวน์บ้าน คือ เงินก้อนที่ผู้ซื้อต้องจ่ายให้กับเจ้าของบ้านหรือโครงการก่อนทำสัญญากู้สินเชื่อกับธนาคาร เพื่อเป็นหลักประกันและสร้างความมั่นใจให้กับผู้ขาย โดยทั่วไปเงินดาวน์จะอยู่ที่ 5-30% ของราคาบ้าน เงินดาวน์นี้จะถูกนำไปหักออกจากมูลค่าบ้านทั้งหมด ทำให้ยอดเงินกู้ลดลง ช่วยลดภาระดอกเบี้ยในระยะยาว และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้รวดเร็วยิ่งขึ้นด้วย เงินดาวน์มีความแตกต่างกันตามสถานะของบ้าน ดังนี้: กรณีบ้านพร้อมอยู่ สำหรับบ้านที่พร้อมโอนกรรมสิทธิ์ ทั้งบ้านมือหนึ่งและบ้านมือสอง ผู้ซื้อต้องเตรียมวางเงินดาวน์เต็มจำนวนก่อนการเซ็นสัญญาโอนกรรมสิทธิ์ จึงจะสามารถเป็นเจ้าของที่อยู่อาศัยได้อย่างสมบูรณ์ ปัจจุบันโครงการบ้านใหม่หลายแห่งมักมีโปรโมชันฟรีเงินดาวน์เพื่อดึงดูดความสนใจของผู้ซื้อด้วย กรณีบ้านยังสร้างไม่เสร็จ สำหรับบ้านที่อยู่ระหว่างการก่อสร้าง จะมีการทำสัญญาจะซื้อจะขายระหว่างสองฝ่าย โดยโครงการส่วนใหญ่มักเปิดโอกาสให้ผู้ซื้อสามารถทยอยผ่อนดาวน์ได้ตามระยะเวลาที่ตกลงกัน รูปแบบการจ่ายเงินดาวน์บ้านมีกี่แบบ การจ่ายเงินดาวน์บ้านมีทั้งหมด 3 รูปแบบ ซึ่งแต่ละรูปแบบมีความเหมาะสมกับสถานการณ์ทางการเงินของผู้ซื้อที่แตกต่างกัน ดังนี้ จ่ายดาวน์บ้านแบบครั้งเดียว การจ่ายดาวน์บ้านแบบครั้งเดียว คือ การชำระเงินดาวน์บ้านเป็นเงินก้อนในครั้งเดียวจบ ส่วนใหญ่มักใช้กับบ้านหรือโครงการที่สร้างเสร็จสมบูรณ์ พร้อมให้เข้าอยู่เรียบร้อยแล้ว หลังจากจ่ายเงินดาวน์แบบครั้งเดียวเสร็จ ผู้ซื้อสามารถทำเรื่องสัญญากู้สินเชื่อกับธนาคาร โอนกรรมสิทธิ์ และย้ายเข้าอยู่ได้ทันที รูปแบบนี้เหมาะสำหรับผู้ที่มีเงินเก็บก้อนใหญ่พร้อมจ่าย และต้องการเข้าอยู่ในบ้านได้ในระยะเวลาอันสั้น โดยไม่ต้องรอระยะเวลาการก่อสร้าง ผ่อนดาวน์บ้านแบบเท่ากันทุกงวด การผ่อนดาวน์บ้านแบบเท่ากันทุกงวด ส่วนใหญ่มักใช้กับบ้านหรือโครงการที่ยังอยู่ระหว่างการก่อสร้าง โดยทั่วไปจะให้เวลาผ่อนดาวน์ประมาณ [...]

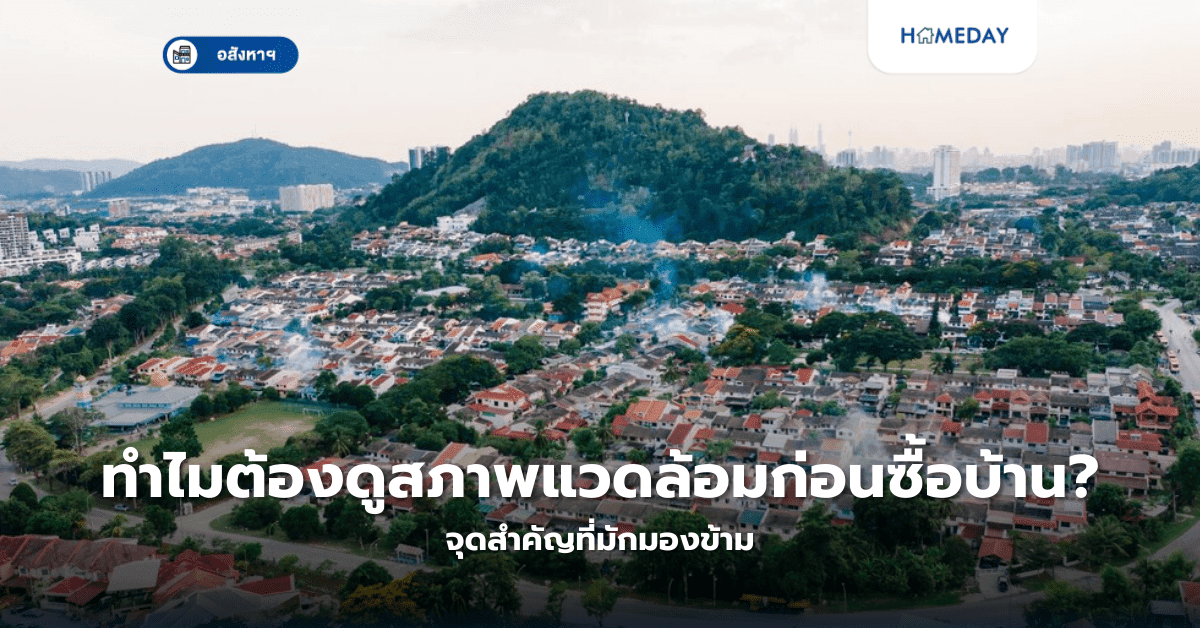

2025/4/4 • 由 Homeday

การซื้อบ้านเป็นการลงทุนครั้งใหญ่ในชีวิตที่หลายคนใฝ่ฝัน แต่หลายครั้งเรามักให้ความสำคัญกับตัวบ้าน ราคา หรือการออกแบบภายใน จนลืมพิจารณาปัจจัยสำคัญที่ส่งผลโดยตรงต่อคุณภาพชีวิตในระยะยาว นั่นคือ “สภาพแวดล้อมรอบบ้าน” ซึ่งเป็นสิ่งที่เราไม่สามารถเปลี่ยนแปลงได้ง่ายๆ หลังจากตัดสินใจซื้อบ้านไปแล้ว การดูสภาพแวดล้อมก่อนซื้อบ้านมีความสำคัญอย่างยิ่ง เพราะสภาพแวดล้อมที่ดีไม่เพียงส่งผลต่อความสุขในการอยู่อาศัย แต่ยังส่งผลต่อมูลค่าของทรัพย์สินในอนาคต รวมไปถึงสุขภาพกายและสุขภาพจิตของผู้อยู่อาศัย บทความนี้จะพาทุกท่านไปทำความเข้าใจถึงความสำคัญของสภาพแวดล้อมที่มักถูกมองข้าม และจุดสำคัญที่ควรพิจารณาก่อนตัดสินใจซื้อบ้าน มลภาวะและคุณภาพอากาศ – ปัจจัยที่ส่งผลต่อสุขภาพระยะยาว มลภาวะและคุณภาพอากาศเป็นปัจจัยสำคัญที่ส่งผลกระทบโดยตรงต่อสุขภาพของผู้อยู่อาศัย โดยเฉพาะในเขตเมืองที่มีการจราจรหนาแน่นหรือพื้นที่ใกล้เคียงกับโรงงานอุตสาหกรรม การอาศัยในพื้นที่ที่มีมลพิษทางอากาศสูงเป็นเวลานานอาจนำไปสู่ปัญหาสุขภาพหลายประการ ไม่ว่าจะเป็นโรคระบบทางเดินหายใจ โรคภูมิแพ้ หรือแม้กระทั่งโรคหัวใจและหลอดเลือด นอกจากมลพิษทางอากาศแล้ว มลพิษทางเสียงก็เป็นอีกหนึ่งปัจจัยที่ไม่ควรมองข้าม บ้านที่อยู่ติดถนนใหญ่ ใกล้สนามบิน หรือสถานีรถไฟ อาจประสบปัญหาเสียงรบกวนตลอดเวลา ซึ่งส่งผลกระทบต่อคุณภาพการนอนหลับและสุขภาพจิตในระยะยาว การศึกษาหลายชิ้นพบว่า การอาศัยในพื้นที่ที่มีเสียงรบกวนสูงเป็นเวลานานอาจส่งผลให้เกิดความเครียด ความวิตกกังวล และปัญหาด้านความจำ การประเมินคุณภาพอากาศในพื้นที่ที่สนใจซื้อบ้านสามารถทำได้โดยสังเกตสภาพแวดล้อมในช่วงเวลาต่างๆ ของวัน โดยเฉพาะในช่วงเช้าและเย็นซึ่งเป็นช่วงเวลาที่มีการจราจรหนาแน่น สิ่งที่ควรสังเกต ได้แก่ ปริมาณฝุ่นละออง กลิ่น และความทึบของอากาศ นอกจากนี้ ผู้ซื้อบ้านควรสอบถามข้อมูลจากชุมชนหรือผู้อยู่อาศัยในละแวกนั้นเกี่ยวกับปัญหามลพิษที่อาจเกิดขึ้นในบางช่วงเวลาหรือบางฤดูกาล การเลือกพื้นที่ที่มีคุณภาพอากาศดีไม่เพียงแต่ช่วยรักษาสุขภาพของผู้อยู่อาศัยในระยะยาว แต่ยังสามารถประหยัดค่าใช้จ่ายด้านการรักษาพยาบาลและอุปกรณ์ฟอกอากาศที่อาจต้องลงทุนเพิ่มเติมหากอาศัยในพื้นที่ที่มีมลพิษสูง ดังนั้น การพิจารณาปัจจัยด้านมลภาวะและคุณภาพอากาศจึงเป็นการลงทุนเพื่อสุขภาพและคุณภาพชีวิตที่ดีในระยะยาว ความเสี่ยงจากภัยธรรมชาติ – การเตรียมพร้อมรับมือกับปัญหาที่อาจเกิดขึ้น ภัยธรรมชาติเป็นอีกหนึ่งปัจจัยสำคัญที่ผู้ซื้อบ้านควรพิจารณาอย่างรอบคอบ โดยเฉพาะในประเทศไทยที่มีความเสี่ยงจากภัยธรรมชาติหลายรูปแบบ ไม่ว่าจะเป็นน้ำท่วม [...]

2025/7/16 • 由 Homeday

สมาคมธุรกิจรับสร้างบ้าน (HBA) เผยภาพรวมตลาดรับสร้างบ้านครึ่งปีแรก 68 ยอดติดลบลดลงเป็น 7% จาก 15% ชี้ 3 กลุ่มราคาบ้าน ‘ดาวรุ่ง – ทรงตัว – ติดลบ’ บ้านต่ำกว่า 10 ล้านบาท มาแรงจากปัจจัยหลักเรียลดีมานด์หนุนพลิกกลับมาเติบโต กลุ่ม 10 – 20 ล้านบาท ยัง ‘ทรงตัว’ ด้านบ้าน 20 ล้านบาท ติดลบ 15% ลุ้นต่อไตรมาส 3 ช่วงไฮซีซัน จับตา ‘ขึ้นค่าแรง – ภาษีทรัมป์’ ส่งผลต่อต้นทุนสร้างบ้านปรับขึ้นส่งท้ายปี พร้อมเร่งสร้างการรับรู้ผู้บริโภค โชว์จุดเด่น ‘มืออาชีพ – เชื่อถือได้ – บริการครบวงจร’ ควบคู่จัดอีเวนต์ใหญ่ ‘รับสร้างบ้านและวัสดุ EXPO 2025’ ระหว่าง 10 – 14 [...]

2024/11/6 • 由 Homeday

ศูนย์ข้อมูลอสังหาริมทรัพย์ (REIC) ธนาคารอาคารสงเคราะห์ (ธอส.) รายงานดัชนีราคาบ้านจัดสรรใหม่และห้องชุดใหม่ที่อยู่ระหว่างการขายในกรุงเทพฯ และปริมณฑล ไตรมาส 3 ปี 2567 พบทิศทางการปรับเพิ่มขึ้นตามต้นทุน ทำให้ค่าดัชนียังคงปรับเพิ่มขึ้นต่อเนื่องนับจากปี 2566 โดยบ้านจัดสรรใหม่ที่อยู่ระหว่างรอการขาย มีค่าดัช

2025/3/5 • 由 Homeday

fengshuiX ส่องเทรนด์คนรุ่นใหม่ หันรีโนเวตบ้านเก่า บ้านมือสองทำเลดี แนะเรื่องต้องรู้! ก่อนลงมือเปลี่ยนเก่าสู่ใหม่แบบไหนมั่งคั่งรับความเฮงเกินร้อย คนรุ่นใหม่หันมาสนใจซื้อบ้านมือสอง ปรับ “ฟังก์ชั่น” และ “ดีไซน์” เพื่อการอยู่อาศัยมากขึ้น จัดฮวงจุ้ยให้บ้านอย่างเหมาะสมและถูกต้องเพียงครั้งเดียว โดยผู้เชี่ยวชาญสามารถดึงดูดความเจริญรุ่งเรือง ความมั่งคั่งร่ำรวย ตลอดช่วงเวลาของยุค 9 (ปี 2567-2586) ในช่วงที่เศรษฐกิจไม่เติบโต การทำงานหนักอย่างถูกวิธี ถูกจังหวะ ตามหลักฮวงจุ้ยจะนำมาซึ่งผลลัพธ์ที่ดีกว่า และโอกาสที่ดีกว่า การปรับตัวของราคาบ้านเพิ่มขึ้นทุกปีเฉลี่ย ประมาณ 5-10% จากต้นทุนวัสดุก่อสร้าง ค่าแรง การพัฒนาโครงการใหม่ ๆ เช่นเส้นทางรถไฟฟ้า รวมไปถึงอัตราเงินเฟ้อ และ ราคาประเมินที่ดิน ขณะที่กำลังซื้อบ้านของคนในประเทศส่วนใหญ่อาจมีไม่มากพอกับราคาบ้านใหม่ที่เปิดขายในแต่ละปี ทำให้กระแสของการมองหาบ้านมือสองบนทำเลที่ดีมีศักยภาพเริ่มเป็นที่ต้องการมากขึ้นในช่วง 1-2 ปีที่ผ่านมา เรื่องที่ดีของการซื้อบ้านมือสองมาปรับ “ฟังก์ชั่น” และ “ดีไซน์” เพื่อการอยู่อาศัยคงต้องยกให้การเลือกทำเลได้ตามที่ต้องการ และ ซื้อบ้านในราคาที่ถูกลงเมื่อเทียบกับซื้อบ้านใหม่ แต่ที่มองข้ามไม่ได้เลยคือ การจัดฮวงจุ้ยบ้านให้เป็นพื้นที่พลังงานของความสมดุล ความสำเร็จ และมั่งคั่ง นายรวิ อัญญากาญจน์ Founder Heaven Plan, ที่ปรึกษาด้านโหราศาสตร์จีน, [...]

2025/3/24 • 由 Homeday

ปิดฉากสวยงาม สมาคมธุรกิจรับสร้างบ้าน (HBA) เผยงาน “รับสร้างบ้าน Focus 2025” แรงตอบรับดีเกินคาด ดันยอดขายโต 20% ทะลุเป้า 3,240 ล้านบาท คนเข้าร่วมงานเพิ่ม 10% เปิด 2 กลุ่มราคาบ้านยอดฮิต 2.51 – 5 ล้านบาท และ 5.01 – 10 ล้านบาท รวม 68.81% จากยอดขายทั้งหมด จับตาครึ่งปีหลังแนวโน้มตลาดรับสร้างบ้านเผชิญปัจจัย 2 ด้าน สัญญาณบวกจากตลาดรวมทั่วประเทศมูลค่า 210,000 ล้านบาท ขยายตัว อีกด้านเกิดจากความท้าทายใหม่จากดีเวลลอปเปอร์ ลงสนามชิงกำลังซื้อ ย้ำเชื่อมั่นความเป็นมืออาชีพ อินไซด์ความต้องการกลุ่มเป้าหมาย ครบเครื่องเรื่องบริการ ตอบโจทย์ครบทุกมิติความต้องการสร้างบ้านบนที่ดินตัวเอง นายอนันต์กร อมรวาที นายกสมาคมธุรกิจรับสร้างบ้าน (Home Builder Association : HBA) เปิดเผยว่า การจัดงาน “รับสร้างบ้าน Focus [...]