2025/3/13 • 由 Homeday

การตรวจสอบเอกสารสิทธิ์ที่ดินเป็นขั้นตอนที่สำคัญยิ่งสำหรับผู้สนใจซื้อหรือลงทุนในอสังหาริมทรัพย์ เอกสารสิทธิ์ที่ถูกต้องและสมบูรณ์จะช่วยป้องกันปัญหาทางกฎหมายและความเสี่ยงทางการเงินในอนาคต ความสำคัญของการตรวจสอบเอกสารสิทธิ์ที่ดิน การตรวจสอบเอกสารสิทธิ์ที่ดินมีความสำคัญอย่างยิ่งเนื่องจากเป็นหลักประกันความมั่นคงในการถือครองทรัพย์สิน เอกสารสิทธิ์ที่ถูกต้องจะช่วยป้องกันปัญหาข้อพิพาทต่างๆ ที่อาจเกิดขึ้นในอนาคต ไม่ว่าจะเป็นการโต้แย้งกรรมสิทธิ์ การติดภาระหนี้สิน หรือข้อจำกัดทางกฎหมายที่อาจส่งผลกระทบต่อการใช้ประโยชน์ที่ดิน นอกจากนี้ การตรวจสอบเอกสารสิทธิ์ยังเป็นการคุ้มครองเงินลงทุนของคุณ เนื่องจากที่ดินถือเป็นทรัพย์สินที่มีมูลค่าสูงและมักเป็นการลงทุนระยะยาว การตรวจสอบอย่างรอบคอบจะช่วยให้คุณมั่นใจได้ว่าทรัพย์สินที่กำลังจะซื้อนั้นปราศจากข้อพิพาทและมีความถูกต้องตามกฎหมาย ประเภทของเอกสารสิทธิ์ที่ดิน โฉนดที่ดิน (น.ส. 4) โฉนดที่ดินถือเป็นเอกสารสิทธิ์ที่สมบูรณ์ที่สุดและเป็นที่ยอมรับอย่างกว้างขวาง เป็นเอกสารที่ออกโดยกรมที่ดินและระบุรายละเอียดต่างๆ ของที่ดิน เช่น ขนาด ตำแหน่ง เจ้าของกรรมสิทธิ์ และข้อมูลสำคัญอื่นๆ การตรวจสอบโฉนดที่ดินควรพิจารณาถึงรายละเอียดต่อไปนี้: ชื่อเจ้าของกรรมสิทธิ์ตรงกับผู้ขาย ขนาดและเนื้อที่ของที่ดินถูกต้อง ไม่มีการจดจำนองหรือภาระติดพันอื่นๆ ตำแหน่งและแนวเขตที่ดินชัดเจน น.ส. 3 และ น.ส. 3 ก เป็นเอกสารสิทธิ์ที่ออกให้กับที่ดินที่ครอบครองและทำประโยชน์ แต่ยังไม่ได้รับโฉนดที่ดิน มีความแตกต่างเล็กน้อย: น.ส. 3 เป็นหนังสือรับรองการทำประโยชน์ น.ส. 3 ก เป็นหนังสือรับรองการทำประโยชน์ที่ออกในเขตป่าสงวนหรือเขตอนุรักษ์ ขั้นตอนการตรวจสอบเอกสารสิทธิ์ที่ดิน การตรวจสอบเบื้องต้น ตรวจสอบความถูกต้องของเอกสาร ตรวจสอบลายมือชื่อและตราประทับ ตรวจสอบความสมบูรณ์ของเอกสาร ตรวจสอบวันที่ออกเอกสาร ตรวจสอบประวัติกรรมสิทธิ์ ตรวจสอบการโอนกรรมสิทธิ์ย้อนหลัง ตรวจสอบภาระติดพันต่างๆ [...]

2025/3/13 • 由 Homeday

หากพูดถึงวิธีการลดดอกเบี้ยบัตรกดเงินสดแล้ว หลายคนมักคิดว่า “รีไฟแนนซ์” เป็นทางออกเดียวที่สามารถช่วยลดภาระด้านนี้ลงได้ เพราะการรีไฟแนนซ์ คือ การเปลี่ยนหรือย้ายไปขอสินเชื่อกับธนาคารหรือสถาบันการเงินแห่งใหม่เพื่อปิดยอดภาระหนี้เดิม และเพื่อให้ได้ดอกเบี้ยที่ต่ำลง จึงช่วยลดยอดที่ต้องชำระคืนในแต่ละเดือนลง ซึ่งโดยทั่วไป การรีไฟแนนซ์จะมีอยู่ 3 รูปแบบ นั่นคือ การรีไฟแนนซ์บ้าน รถยนต์ และบัตรเครดิตหรือบัตรกดเงินสด ซึ่งเป็นวิธีที่ได้รับความสนใจในปัจจุบัน แต่ที่จริงแล้วการรีไฟแนนซ์นั้นอาจไม่เหมาะสำหรับทุกคน เนื่องจากอาจมีเงื่อนไขเพิ่มเติมที่ต้องพิจารณา นอกจากนั้นยังมีทางเลือกอื่น ๆ ที่สามารถช่วยลดดอกเบี้ยได้เช่นกัน เราไปทำความเข้าใจเรื่องของดอกเบี้ยบัตรกดเงินสดและรีไฟแนนซ์พร้อม ๆ กัน ทำความเข้าใจ ‘ดอกเบี้ยบัตรกดเงินสด’ ใช้ให้เป็น ลดภาระได้ง่ายกว่าที่คิด ก่อนจะเข้าสู่วิธีการลดดอกเบี้ยบัตรกดเงินสด มาทำความเข้าใจเกี่ยวกับโครงสร้างของดอกเบี้ยของบัตรกดเงินสดและข้อมูลเบื้องต้นของเครื่องมือทางการเงินนี้กันก่อน เพื่อให้สามารถจัดการลดดอกเบี้ยได้อย่างตรงจุด โครงสร้างดอกเบี้ยของบัตรกดเงินสด ดอกเบี้ยของบัตรกดเงินสดมักจะคำนวณแบบรายวัน โดยคิดจากยอดเงินต้นที่คงเหลืออยู่ในแต่ละวัน ซึ่งหมายความว่ายิ่งเราจ่ายเงินคืนเร็วเท่าไร ดอกเบี้ยที่ต้องจ่ายก็จะลดลงเท่านั้น โดยวิธีการคำนวณดอกเบี้ยบัตรกดเงินสดเบื้องต้น มีดังนี้ ยอดเงินต้นคงค้าง x อัตราดอกเบี้ยต่อปี x จำนวนวันที่ใช้เงิน /365 = ดอกเบี้ย สิ่งที่ควรระวังเมื่อใช้บัตรกดเงินสด ปัญหาการจ่ายขั้นต่ำ ทำให้ดอกเบี้ยไม่ลดลง เพราะการจ่ายขั้นต่ำเป็นเพียงการชำระยอดหนี้ส่วนหนึ่งเท่านั้น และมักจะครอบคลุมเฉพาะดอกเบี้ยและค่าธรรมเนียมบางส่วน จึงทำให้เงินต้นยังคงอยู่และดอกเบี้ยถูกคิดเพิ่มต่อเนื่อง การชำระคืนล่าช้า [...]

2025/9/11 • 由 Homeday

วันที่ 3 กันยายน 2568 ในงาน OSK Speak Thai Fight “สู้ได้…หรือได้แค่สู้” จัดโดยสมาคมศิษย์เก่าสวนกุหลาบวิทยาลัยฯ ดร.รักษ์ วรกิจโภคาทร ประธานเจ้าหน้าที่บริหาร บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM ร่วมเวทีเสวนาในหัวข้อ “มุมมองจากหน่วยงานภาครัฐ” โดยชี้ให้เห็นถึงบทบาทสำคัญของธุรกิจ AMC ในฐานะกลไกกลางแก้ไขปัญหาหนี้เสียของประเทศ ดร.รักษ์ กล่าวว่า BAM ทำหน้าที่เป็น “เสาหลัก” ในการบริหารจัดการหนี้เสีย ทั้งในระดับครัวเรือนและภาคธุรกิจ ผ่านการทำงานร่วมมือกับภาคเอกชนและสถาบันการเงิน เพื่อปลดล็อกภาระหนี้ที่กดทับเศรษฐกิจไทย โดยมีบทบาทสำคัญ 3 มิติ ได้แก่: ฟื้นสภาพคล่องสถาบันการเงินด้วยการเข้าซื้อและบริหารสินทรัพย์ด้อยคุณภาพ (NPL/NPA) ช่วยให้ธนาคารสามารถกลับมาปล่อยสินเชื่อใหม่ได้เร็วขึ้น ก่อให้เกิดการหมุนเวียนของเม็ดเงินในระบบเศรษฐกิจ เยียวยาลูกหนี้ภาคครัวเรือนและภาคธุรกิจ โดย BAM มีมาตรการปรับโครงสร้างหนี้ ลดดอกเบี้ย ขยายระยะเวลาการชำระ เพื่อช่วยเหลือลูกหนี้กลับคืนสู่ระบบเศรษฐกิจได้อย่างยั่งยืน [...]

2025/4/24 • 由 Homeday

การมีบ้านสักหลังเป็นความฝันของคนส่วนใหญ่ แต่หลายคนต้องพบกับความผิดหวังเมื่อยื่นขอสินเชื่อบ้านแล้วถูกปฏิเสธ การยื่นกู้ซื้อบ้านให้ผ่านไม่ใช่เรื่องยากเกินไป หากคุณเตรียมตัวให้พร้อมและวางแผนอย่างรอบคอบ บทความนี้จะแนะนำ 7 เทคนิคสำคัญที่จะช่วยให้การยื่นกู้ซื้อบ้านของคุณผ่านฉลุย ทำให้คุณได้เป็นเจ้าของบ้านในฝันเร็วขึ้น เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ จะประเมินความสามารถในการกู้ซื้อบ้านของตนเองได้อย่างไร? การประเมินความสามารถในการกู้ซื้อบ้านของตนเองเป็นขั้นตอนแรกที่สำคัญมาก เพราะจะช่วยให้คุณเลือกบ้านที่ราคาเหมาะสมกับกำลังทรัพย์ของคุณ โดยทั่วไปธนาคารจะพิจารณาจากรายได้และภาระหนี้เป็นหลัก ซึ่งคุณสามารถคำนวณได้ดังนี้ กรณีไม่มีหนี้สินใดๆ: หากคุณไม่มีภาระหนี้เลย ความสามารถในการกู้จะคำนวณได้จากสูตร: รายได้ต่อเดือน x 60 = วงเงินกู้สูงสุดที่เป็นไปได้ เช่น หากคุณมีรายได้เดือนละ 30,000 บาท คุณอาจจะกู้ได้สูงสุดประมาณ 1,800,000 บาท กรณีมีหนี้สินอยู่แล้ว: หากคุณมีภาระหนี้อื่นๆ คุณต้องคำนวณความสามารถในการผ่อนชำระดังนี้: รายได้ต่อเดือน x 30-40% = ความสามารถในการผ่อนชำระสูงสุดต่อเดือน [...]

2025/4/4 • 由 Homeday

การซื้อคอนโดมิเนียมถือเป็นการลงทุนครั้งสำคัญสำหรับหลายคน แต่คำถามที่มักพบบ่อยคือ “ควรวางเงินดาวน์เท่าไหร่ถึงจะเหมาะสม?” การตัดสินใจเรื่องเงินดาวน์ไม่ใช่เพียงแค่การปฏิบัติตามเงื่อนไขของโครงการเท่านั้น แต่ยังเป็นการวางแผนทางการเงินที่ส่งผลต่อภาระผ่อนในระยะยาวอีกด้วย บทความนี้จะนำเสนอแนวทางการคำนวณเงินดาวน์อย่างเหมาะสม เพื่อให้ผู้ที่กำลังมองหาที่อยู่อาศัยแบบคอนโดสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ หลักการพื้นฐานในการคำนวณเงินดาวน์คอนโด เงินดาวน์คือจำนวนเงินที่ผู้ซื้อต้องชำระให้กับผู้ขายหรือโครงการล่วงหน้าก่อนการโอนกรรมสิทธิ์ โดยทั่วไปแล้ว โครงการคอนโดมิเนียมมักกำหนดเงินดาวน์ขั้นต่ำไว้ที่ประมาณ 10-20% ของราคาขาย อย่างไรก็ตาม การพิจารณาว่าควรวางเงินดาวน์เท่าไหร่นั้น ไม่ควรดูเพียงแค่เงื่อนไขขั้นต่ำที่โครงการกำหนดเท่านั้น แต่ควรพิจารณาจากปัจจัยหลายประการร่วมกัน การวางเงินดาวน์ในสัดส่วนที่สูงขึ้นมีข้อดีหลายประการ ประการแรกคือ สามารถลดยอดเงินกู้และภาระการผ่อนรายเดือน ทำให้มีโอกาสได้รับการอนุมัติสินเชื่อจากธนาคารมากขึ้น ประการที่สองคือ ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาเงินกู้จะลดลงอย่างมีนัยสำคัญ ตัวอย่างเช่น หากคอนโดราคา 3 ล้านบาท การวางดาวน์ 10% (3 แสนบาท) เทียบกับ 20% (6 แสนบาท) อาจทำให้ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญากู้ต่างกันนับแสนบาท อย่างไรก็ตาม การวางเงินดาวน์มากเกินไปอาจไม่ใช่ทางเลือกที่เหมาะสมเสมอไป เนื่องจากอาจทำให้เงินสดสำรองที่มีไว้ใช้จ่ายในชีวิตประจำวันหรือรับมือกับเหตุฉุกเฉินลดลง นอกจากนี้ ในบางกรณีการนำเงินไปลงทุนในช่องทางอื่นที่ให้ผลตอบแทนสูงกว่าอัตราดอกเบี้ยเงินกู้อาจเป็นทางเลือกที่ดีกว่า ดังนั้น การหาจุดสมดุลระหว่างการวางเงินดาวน์กับการรักษาสภาพคล่องทางการเงินจึงเป็นสิ่งสำคัญ วิธีคำนวณเงินดาวน์ที่เหมาะสมกับกำลังซื้อ การคำนวณเงินดาวน์ที่เหมาะสมนั้น ควรวิเคราะห์จากสถานะทางการเงินส่วนบุคคล ซึ่งสามารถทำได้ตามขั้นตอนดังนี้: วิเคราะห์สถานะทางการเงินปัจจุบัน: เริ่มต้นด้วยการทำบัญชีรายรับ-รายจ่าย ตรวจสอบว่ามีเงินออมเท่าไหร่ มีภาระหนี้อื่นๆ หรือไม่ และมีค่าใช้จ่ายประจำเท่าไหร่ การเข้าใจกระแสเงินสดส่วนบุคคลจะช่วยให้ประเมินได้ว่าสามารถจัดสรรเงินดาวน์ได้มากน้อยเพียงใด ประเมินความสามารถในการผ่อนชำระ: [...]

2024/12/25 • 由 Homeday

ณ บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM สำนักงานใหญ่ นายบัณฑิต อนันตมงคล ประธานเจ้าหน้าที่บริหาร BAM และนายสันธิษณ์ วัฒนกุล ประธานเจ้าหน้าที่บริหาร บริษัท บริหารสินทรัพย์ อารีย์ จำกัด หรือ บบส.อารีย์ ร่วมลงนามในสัญญารับบริหารสินทรัพย์ด้อยคุณภาพ จำนวน 1,172 บัญชี ภาระหนี้เงินต้น

2025/8/28 • 由 Homeday

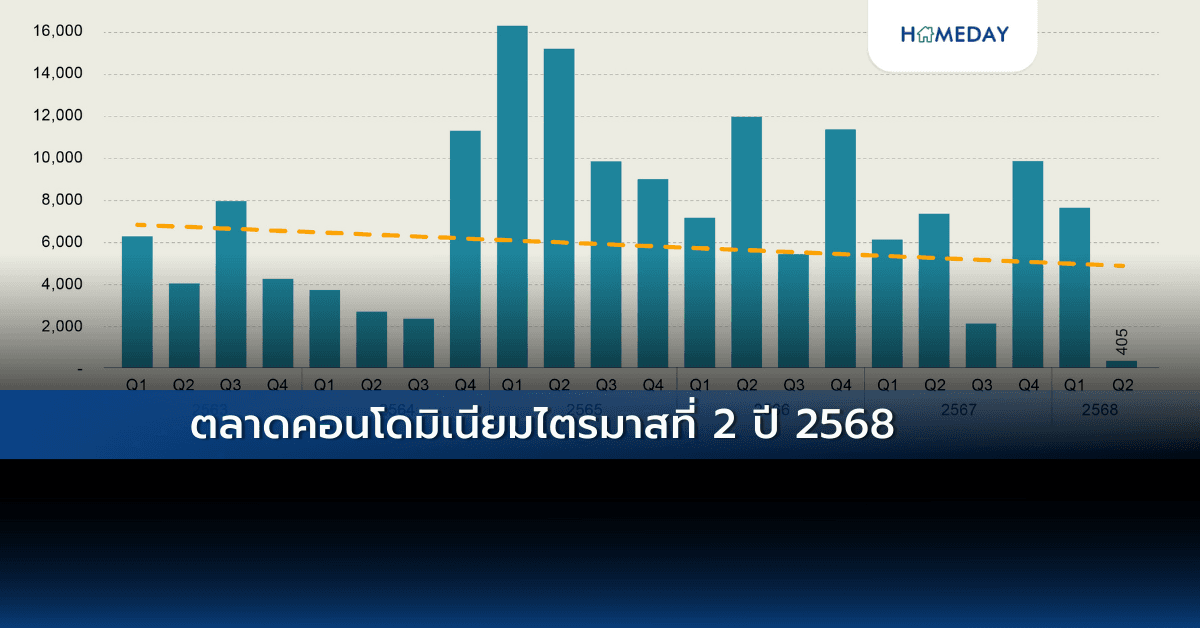

ภาพรวมตลาด (Market Overview) ในไตรมาสที่ 2 ปี 2568 ตลาดคอนโดมิเนียมยังคงอยู่ในภาวะชะลอตัวอย่างต่อเนื่อง โดยมีการเปิดตัวโครงการใหม่เพียง 2 โครงการ สะท้อนความระมัดระวังของผู้ประกอบการในการลงทุนใหม่ ท่ามกลางภาวะตลาดที่ยังเผชิญแรงกดดันจากปัจจัยหลายด้าน นอกจากนี้ เหตุการณ์แผ่นดินไหวในช่วงที่ผ่านมาได้สร้างแรงกระทบเชิงจิตวิทยาต่อตลาดคอนโดฯ โดยเฉพาะโครงการที่สร้างเสร็จและเหลือขาย ส่งผลให้ยอดโอนกรรมสิทธิ์ลดลงอย่างชัดเจน เมื่อเทียบกับช่วงการแพร่ระบาดของโควิด-19 ขณะที่จำนวนโครงการเปิดใหม่ก็ลดลงตามไปด้วย ผู้ประกอบการหลายรายจึงจำเป็นต้องยืดระยะเวลาในการระบายสต็อกออกไป ซึ่งอาจส่งผลต่อต้นทุนในการบริหารจัดการที่เพิ่มขึ้น อีกทั้ง ปัญหาการชำระหนี้ของผู้ประกอบการบางรายในไตรมาสนี้ยังอาจส่งผลกระทบต่อสถานะทางการเงินโดยรวมของธุรกิจอสังหาริมทรัพย์ นำไปสู่การลดราคาขายหรือออก กลยุทธ์พิเศษเพื่อเร่งยอดขายและรายได้ เพื่อให้สามารถบริหารกระแสเงินสดและภาระหนี้ได้อย่างมีประสิทธิภาพ แม้ต้องเผชิญกับอุปสรรคหลายด้าน แต่ผู้ประกอบการยังคงเดินหน้าปรับตัวและวางแผนเชิงรุก เพื่อรับมือกับความท้าทายที่เกิดขึ้นอย่างต่อเนื่องในปี 2568 นี้ อุปทาน (Supply) แนวโน้มของอุปทานแสดงทิศทางลดลงอย่างชัดเจน สะท้อนภาวะตลาดที่ยังมีความระมัดระวังของผู้พัฒนาในการเปิดตัวโครงการใหม่ของไตรมาส 2 ปี 2568 ต่ำสุดในรอบ 15 ปี โดยมีการเปิดตัวเพียง 405 ยูนิต ซึ่งตั้งอยู่ชานเมืองตอนเหนือของกรุงเทพฯ จากการเปิดตัวในไตรมาสนี้มีการเปิดตัวโครงการซึ่งต่ำที่สุดนับตั้งแต่ปี 2563 และลดลงอย่างมากจากค่าเฉลี่ยปกติในช่วงก่อนหน้า โดยเฉพาะช่วง Q2 ของปี 2565 [...]

2025/11/14 • 由 Homeday

การวางแผนซื้อหรือขายที่อยู่อาศัยถือเป็นการตัดสินใจครั้งสำคัญในชีวิต เพราะเป็นการซื้อขายทรัพย์สินมูลค่าสูงที่มาพร้อมรายละเอียดมากมาย หากผู้บริโภคไม่มีประสบการณ์มาก่อนจะพบว่าทุกขั้นตอนที่เดินบนเส้นทางอสังหาริมทรัพย์ ล้วนมีความท้าทายซ่อนอยู่ ไม่ว่าจะเป็นฝั่งผู้ซื้อที่ต้องเปรียบเทียบโครงการต่าง ๆ เพื่อหาความคุ้มค่าด้านราคาและต้องตอบโจทย์การอยู่อาศัยจริงในระยะยาว ขณะที่ฝั่งผู้ขายเองก็ต้องวางแผนการตลาดเพื่อตั้งราคาที่แข่งขันได้และทำกำไร ควบคู่ไปกับการเตรียมเอกสารสัญญาที่ต้องอาศัยความรอบคอบแม่นยำ ความท้าทายรอบด้านเหล่านี้ส่งผลให้การมีผู้เชี่ยวชาญอย่างเอเจนต์อสังหาฯ เข้ามาช่วยแนะนำ กลายเป็นตัวเลือกที่น่าสนใจและตอบโจทย์ผู้ที่ต้องการลดความยุ่งยากซับซ้อนของการทำธุรกรรมลง จับตาความท้าทายที่ผู้ขายอสังหาฯ ด้วยตนเองต้องเผชิญ สำหรับผู้บริโภคมือใหม่ที่ต้องการขายหรือปล่อยเช่าที่อยู่อาศัยด้วยตนเองมักเผชิญความท้าทายหลายมิติ ตั้งแต่ความสับสนในการเริ่มต้นวางแผน การเตรียมเอกสาร ไปจนถึงแรงกดดันจากการแข่งขันในตลาดที่เข้ามาบั่นทอนความมั่นใจ ส่งผลให้กระบวนการขายอาจล่าช้าและใช้เวลานานกว่าที่คาด ดีดีพร็อพเพอร์ตี้ (DDproperty) แพลตฟอร์มอสังหาริมทรัพย์อันดับ 1 ของไทย เผยความท้าทายที่สร้างความกังวลใจให้ผู้บริโภคเมื่อคิดขาย/ปล่อยเช่าที่อยู่อาศัยด้วยตนเอง ดังนี้ ตั้งราคาขายไม่สนใจกลไกตลาด ผู้ขายมือใหม่มักตั้งราคาตามที่ต้องการโดยละเลยการศึกษากลไกการแข่งขันในตลาดอสังหาฯ ซึ่งต้องวิเคราะห์ว่าอสังหาฯ ประเภทเดียวกันในทำเลนั้นมีจำนวนมากน้อยเพียงใด มีโครงการอื่นในราคาใกล้เคียงกันหรือไม่ เมื่อหักค่าเสื่อมของอสังหาฯ ออกแล้วราคาขายที่ตั้งนั้นครอบคลุมภาระหนี้ที่เหลืออยู่และค่าใช้จ่ายในวันโอนกรรมสิทธิ์ที่ผู้ขายต้องรับผิดชอบหรือไม่ เพื่อนำมาประเมินหาราคาขายที่เหมาะสมต่อไป อย่างไรก็ตาม ปัจจัยแวดล้อมที่มีผลต่อการอยู่อาศัยในทำเลนั้น ๆ เช่น มีน้ำท่วมขังบ่อยหรือการเดินทางที่ไม่สะดวก อาจเป็นอีกเงื่อนไขที่ผู้ซื้อนำมาต่อรองราคาได้ ไม่มีเวลาพาเยี่ยมชมโครงการ การบริหารจัดการการเยี่ยมชมบ้าน/คอนโดฯ และให้ข้อมูลแก่ผู้สนใจเป็นอีกความท้าทายเมื่อผู้ขายต้องดำเนินการเองทั้งหมด เนื่องจากอาจมีการเยี่ยมชมหลายครั้งกว่าจะปิดการขายได้ หากเวลาของผู้ซื้อไม่ตรงกับผู้ขายบ่อยครั้งจนต้องเลื่อนนัดหรือปฏิเสธนัดหมายอาจทำให้สูญเสียโอกาสในการขายไป เนื่องจากผู้ซื้อมีโอกาสที่จะสนใจโครงการอื่นที่ได้ไปดูแทน นอกจากนี้ ผู้ขายยังต้องเผชิญความท้าทายในการคัดกรองว่าผู้ที่สนใจซื้อนั้นเป็นลูกค้าจริงหรือเป็นเพียงมิจฉาชีพที่แฝงตัวมา เจรจาต่อรองไม่เก่ง ผู้ขายจำเป็นต้องมีทักษะในการสื่อสารและวาทศิลป์ที่ดีเพื่อนำเสนอข้อมูลที่ดึงดูดใจและปิดการขายให้ได้ตามราคาที่ตั้งไว้ โดยเฉพาะอย่างยิ่งทักษะในการเจรจาต่อรองเมื่อถูกผู้ซื้อพยายามกดราคา หรือต่อรองขอส่วนลดเพิ่มด้วยเงื่อนไขต่าง ๆ เช่น อ้างจุดชำรุดหรือไม่ขอรับเฟอร์นิเจอร์ที่แถมให้เพื่อกดดันให้ลดราคาเพิ่ม [...]

2021/8/19 • 由 Homeday

ในสภาวะเศรษฐกิจแบบนี้ เชื่อว่าหลายคนก็คงประสบกับวิกฤติทางการเงินอยู่พอสมควร ไหนจะมีภาระหนี้สินให้ต้องผ่อนชำระอีก ทำให้บางคนถึงกับผ่อนบ้านต่อไปไม่ไหว ถ

2025/2/18 • 由 Homeday

เคทีซีร่วมมือโคเวย์ (COWAY) ผู้นำตลาดเครื่องกรองน้ำและเครื่องฟอกอากาศระดับพรีเมียมสัญชาติเกาหลี เปิดแคมเปญขยายฐานลูกค้าผ่านโมเดลธุรกิจการสมัครสมาชิก (Subscription) เจาะกลุ่มคนรุ่นใหม่ที่รักสุขภาพ ชอบความสะดวกสบายและให้ความสำคัญกับความคุ้มค่า โดยนำเสนอสิทธิประโยชน์ทางการเงิน เพื่อช่วยให้กลุ่มเป้าหมายเข้าถึงน้ำดื่มสะอาดได้มาตรฐานหรือเครื่องใช้ไฟฟ้าอื่นๆ ได้ง่ายขึ้น ลดภาระค่าใช้จ่ายรายเดือนและปลอดภัย โดยสามารถสมัครบัตรเครดิตเคทีซี ดิจิทัล แพลทินัม วีซ่า ด้วยตนเองผ่านช่องทางออนไลน์ อนุมัติเร็วภายใน 30 นาที พร้อมรับเครดิตเงินคืนสูงสุด 1,200 บาท ตลอดระยะเวลาหนึ่งปี (สำหรับลูกค้าใหม่) ระหว่างวันที่ 1 กุมภาพันธ์ 2568 ถึงวันที่ 31 กรกฎาคม 2568 นายณัฐสิทธิ์ สุนทราณู ผู้บริหารสูงสุด ฝ่ายการตลาดบัตรเครดิต “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) กล่าวว่า “ด้วยสภาพอากาศเปลี่ยนแปลงและมลภาวะที่เกิดขึ้นในปัจจุบัน ทำให้ตลาดเครื่องกรองน้ำและเครื่องฟอกอากาศในประเทศไทยมีอัตราเติบโตต่อเนื่อง โดยมีปัจจัยสนับสนุนจากความนิยมในรูปแบบของการสมัครสมาชิกเพื่อใช้บริการรายเดือน ที่ตอบโจทย์คนรุ่นใหม่และต้องการโซลูชันทางการเงินที่ช่วยให้บริหารค่าใช้จ่ายได้ง่ายขึ้น เคทีซีจึงได้ขยายความร่วมมือกับแบรนด์โคเวย์จัดแคมเปญการตลาดสนับสนุนให้คนไทยมีคุณภาพชีวิตที่ดี ลดความกังวลทางการเงิน โดยมอบสิทธิพิเศษให้กับสมาชิกโคเวย์ทั้งเก่าและใหม่ ที่สมัครบัตรเคทีซี ดิจิทัล แพลทินัม วีซ่า ผ่านช่องทางออนไลน์ [...]

2026/2/23 • 由 Homeday

ORN โชว์ผลการดำเนินงานปี 68 ทุบสถิติใหม่ทำ New High รายได้รวม 2,108 ล้านบาท กำไรสุทธิ 226 ล้านบาท พุ่ง 61.42% ผลงาน Q4/68 มีรายได้ 698 ล้านบาท กำไรโต 22.05% กวาดยอดขายสุทธิ 3,633 ล้านบาท รักษากำไรขั้นต้น 40% ย้ำสถานะการเงินแข็งแกร่ง ภาระหนี้ต่ำ กางแผนควบคุมต้นทุนรัดกุม อัดการตลาดเชิงรุก ลุยต่อยอดธุรกิจย่อยเต็มสูบ สร้างการเติบโตระยะยาว เตรียมเคาะจ่ายปันผลหุ้นละ 0.02 บาท นายปรีดิกร บูรณุปกรณ์ ประธานเจ้าหน้าที่บริหาร บริษัท อรสิริน โฮลดิ้ง จำกัด (มหาชน) หรือ ORN เปิดเผยว่า ผลประกอบการปี 2568 บริษัทมีรายได้รวม 2,108 ล้านบาท เพิ่มขึ้นจากช่วงเดียวกันปีก่อนที่มีรายได้รวม 1,362 ล้านบาท หรือเพิ่มขึ้น [...]

2025/7/25 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) พร้อมช่วยเหลือลูกค้าผู้ประสบอุทกภัยจากเหตุการณ์พายุวิภา จัดทำมาตรการช่วยเหลือดูแลลูกค้าให้ผ่านพ้นวิกฤต ประกอบด้วย “โครงการเงินกู้เพื่อช่วยเหลือ ที่อยู่อาศัยที่ได้รับผลกระทบจากสาธารณภัย” และ “มาตรการช่วยเหลือผู้ประสบภัยพิบัติทางธรรมชาติ ปี 2568” ลูกค้าผู้ประสบภัยสามารถติดต่อสาขาธนาคารอาคารสงเคราะห์ทั่วประเทศเพื่อรับความช่วยเหลือได้ตั้งแต่วันนี้เป็นต้นไป นายกมลภพ วีระพละ กรรมการผู้จัดการ ธนาคารอาคารสงเคราะห์ (ธอส.) เปิดเผยว่า ธอส. ในฐานะ สถาบันการเงินของรัฐร่วมเป็นกำลังใจให้แก่ลูกค้าและประชาชนในพื้นที่ภาคเหนือ ที่ได้รับผลกระทบน้ำท่วมฉับพลัน น้ำป่าไหลหลาก น้ำท่วมขัง น้ำล้นตลิ่ง และดินโคลนถล่มส่งผลให้ที่อยู่อาศัยและการประกอบอาชีพของประชาชนได้รับความเสียหายเป็นจำนวนมาก ธอส. จึงจัดทำ “โครงการเงินกู้เพื่อช่วยเหลือที่อยู่อาศัยที่ได้รับผลกระทบจากสาธารณภัย” และ “มาตรการช่วยเหลือผู้ประสบภัยพิบัติทางธรรมชาติ ปี 2568” โดยมีรายละเอียด ดังนี้ โครงการเงินกู้เพื่อช่วยเหลือที่อยู่อาศัยที่ได้รับผลกระทบจากสาธารณภัย ประกอบด้วย สำหรับลูกค้าปัจจุบัน : ลดเงินงวดและอัตราดอกเบี้ยเงินกู้เป็นระยะเวลา 1 ปี โดยพักชำระหนี้นาน 3 เดือน พร้อมลดอัตราดอกเบี้ยเงินกู้เหลือ 0% ต่อปี 3 เดือนแรก เดือนที่ 4 – 12 คิดอัตราดอกเบี้ยเพียง [...]