2025/3/26 • 由 Homeday

ทุกความฝันมีค่า! ไม่ว่าเราจะฝันอยากมีบ้าน มีรถ หรืออยากใช้ชีวิตตามไลฟ์สไตล์ที่ต้องการ ล้วนมีค่าใช้จ่าย และอาจทำให้เราต้องแบกหนี้ก้อนโต กลายเป็นเรื่องหนักหัวสุด ๆ ซึ่งการปลดหนี้อาจดูเหมือนเป็นเรื่องยาก แต่จริง ๆ แล้วการปิดหนี้ให้ไวก็ไม่ได้ยากเกินไป อย่ารอช้า! fintips by ttb #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ ชวนรีบปลดหนี้ด้วย 5 เทคนิคแบบมือโปร เพื่อให้ชีวิตสบายได้เร็วขึ้น อย่ามองข้ามโอกาส หาวิธีสร้างรายได้เพิ่ม เมื่อรายได้ในแต่ละเดือนของเรามีจำกัด เทคนิคง่าย ๆ ที่จะทำให้เรามีเงินมาใช้หนี้เพิ่มขึ้นก็คือ การหาโอกาสในการเพิ่มรายได้จากช่องทางต่าง ๆ เช่น การย้ายงานใหม่ การทำงานเสริม หรือการสร้างรายได้ผ่านช่องทางออนไลน์ เช่น การทำคอนเทนต์ในโซเชียลมีเดีย การสอนพิเศษ หรือการขายของออนไลน์ เป็นต้น เมื่อเรามีรายได้มากขึ้น เราก็จะสามารถนำเงินส่วนนี้มาชำระหนี้ได้มากขึ้นเช่นกัน โปะหนี้เพิ่ม 10% ทุกเดือน ตัดค่าใช้จ่ายที่ไม่จำเป็นออกไป ลดการซื้อของฟุ่มเฟือยลง จะช่วยปิดหนี้ได้เร็วขึ้นอีก เช่น ค่าซื้อเสื้อผ้า ค่าปาร์ตี้ หรือค่าใช้จ่ายประเภท #ของมันต้องมี หรือประหยัดค่าใช้จ่ายในชีวิตประจำวันขึ้นอีกนิด ราว ๆ 10% ของรายจ่ายในแต่ละเดือน เพื่อนำเงินส่วนนี้มาโปะเพิ่มในค่างวดที่ต้องจ่ายทุกเดือน ก็จะช่วยให้ตัดเงินต้นได้เพิ่มขึ้น ประหยัดดอกเบี้ยลงไป และทำให้เราถึงเป้าหมายได้ไวขึ้น รีไฟแนนซ์เพื่อลดดอกเบี้ย ใครที่มีหนี้บ้าน [...]

2024/3/19 • 由 Homeday

ลลิล พร็อพเพอร์ตี้ รุกตลาดบ้านแนวราบต่อเนื่องตลอดไตรมาสแรกปี 67 หลังประกาศแผนเน้นพัฒนาโครงการใหม่แบบกระจายทั่วทุกพื้นที่ในเขต กทม. และปริมณฑล เพื่อเพิ่มทางเลือกให้แก่ผู้บริโภคที่อยากได้บ้านในทำเลที่ชอบ พร้อมปล่อยหมัดเด็ดหนุนกำลังซื้อให้มีบ้านได้ง่ายยิ่งขึ้นด้วยการประกาศลดดอกเบี้ย 1% นาน 3 ปีทุกโครงก

2024/8/14 • 由 Homeday

กูรู อสังหาฯ ห่วงปัญหาหนี้ครัวเรือนลุกลาม ฉุดธุรกิจอสังหาฯล้มทั้งระบบ แนะธปท.-ธนาคารพาณิชย์ ร่วมมือลดดอกเบี้ย หนุนรายย่อยเข้าถึงแหล่งเงินทุน กระตุ้นกำลังซื้อ ด้าน “อิสระ บุญยัง”หวั่นวิกฤติลามจากระดับล่างไต่สู่ระดับบน วอนรัฐปรับโครงสร้างการเงินทั้งระบบให้ดีมานด์เข้าถึงแหล่งเงินทุนดอกเบี้ยต่ำ ลดภาระ

2025/2/24 • 由 Homeday

ธนาคารสแตนดาร์ดชาร์เตอร์ด คาดว่าคณะกรรมการนโยบายการเงิน (กนง.) ธนาคารแห่งประเทศไทย (ธปท.) จะคงอัตราดอกเบี้ยนโยบายที่ร้อยละ 2.25% ในการประชุมกำหนดนโยบายการเงินในวันที่ 26 กุมภาพันธ์ 2568 ที่จะถึงนี้ โดยได้แรงหนุนจากการฟื้นตัวทางเศรษฐกิจอย่างต่อเนื่อง แม้เงินเฟ้อจะยังอยู่ในระดับไม่สูงนัก ในขณะที่กำลังประเมินความเสี่ยงจากสงครามการค้าและภาวะการฟื้นตัวทางเศรษฐกิจในประเทศ “กนง. อาจจะปรับลดอัตราดอกเบี้ยนโยบายเพียงครั้งเดียวในปีนี้ ซึ่งอาจจะเป็นการประชุมในเดือนมิถุนายนหรือหลังจากนั้น Fed มีท่าทีไม่รีบลดดอกเบี้ย และธปท.ไม่ได้ส่งสัญญาณต้องการลดอัตราดอกเบี้ย ประกอบกับต้องการรักษาขีดความสามารถในการดำเนินนโยบายการเงิน (policy space) ล้วนเป็นปัจจัยที่จะชะลอการลดอัตราดอกเบี้ย” ดร.ทิม ลีฬหะพันธุ์ ผู้ช่วยกรรมการผู้จัดการใหญ่ ฝ่ายเศรษฐศาสตร์ ประจำประเทศไทยและเวียดนาม ธนาคารสแตนดาร์ดชาร์เตอร์ด (ไทย) อย่างไรก็ตาม ธนาคารยังคงไม่วางใจต่อการเติบโตและภาพรวมภายนอกประเทศ โดยคาดว่าปีนี้จะเป็นอีกปีหนึ่งที่เศรษฐกิจไทยเติบโตต่ำกว่าร้อยละ 3 ติดตามการส่งออก และการบริโภคในประเทศ ในขณะที่ท่องเที่ยวฟื้นตัวต่อเนื่อง เศรษฐกิจไทยในปี 2567 เติบโตร้อยละ 2.5 ขยายตัวดีขึ้นกว่าปี 2566 ซึ่งเติบโตร้อยละ 2 ธนาคารคาดว่าเศรษฐกิจไทยจะค่อยๆ ฟื้นตัวในปี 2568 โดยขยายตัวร้อยละ 2.8 ในปีนี้ “แม้ว่าการส่งออกจะปรับตัวดีขึ้น แต่เรายังไม่ไว้วางใจ [...]

2025/3/31 • 由 Homeday

ธนาคารกรุงไทย มีความห่วงใยพี่น้องประชาชนที่ได้รับผลกระทบจากเหตุการณ์แผ่นดินไหวครั้งใหญ่ เมื่อวันที่ 28 มีนาคม 2568 สร้างความเสียหายต่อชีวิต ทรัพย์สิน การประกอบอาชีพ และการดำรงชีพของลูกค้า ประชาชนเป็นวงกว้างในหลายพื้นที่โดยเฉพาะกรุงเทพมหานครและปริมณฑล ธนาคารจึงเร่งลงพื้นที่เพื่อช่วยเหลือผู้ประสบภัย โดยผู้บริหารและพนักงาน ได้มอบเครื่องอุปโภคบริโภค และอาหารพร้อมทาน จำนวน 500 ชุด เพื่อบรรเทาความเดือดร้อนให้กับผู้ประสบภัย และส่งกำลังใจให้เจ้าหน้าที่และหน่วยงานกู้ภัย ณ กองอำนวยการร่วมเขตจตุจักร ธนาคารกรุงไทย ขอส่งกำลังใจให้พี่น้องประชาชนที่ได้รับผลกระทบจากเหตุการณ์ดังกล่าว และพร้อมเคียงข้างให้ความช่วยเหลือลูกค้าและประชาชนอย่างเต็มกำลัง เพื่อให้ผ่านพ้นวิกฤตครั้งนี้ไปได้อย่างรวดเร็ว โดยได้ออกมาตรการช่วยเหลือผู้ได้รับผลกระทบจากเหตุการณ์แผ่นดินไหว ครอบคลุมลูกค้าบุคคลรายย่อย ผู้ประกอบการเอสเอ็มอี และลูกค้าธุรกิจ เพื่อช่วยลดภาระทางการเงิน ทั้งการลดดอกเบี้ย และลดค่างวดชำระหนี้ พร้อมเสริมสภาพคล่องในการดำรงชีพ ตลอดจนการซ่อมแซมทรัพย์สินและที่อยู่อาศัยที่ได้รับความเสียหาย ลูกค้าที่ประสงค์เข้าร่วมมาตรการความช่วยเหลือของธนาคารสามารถติดต่อที่ ธนาคารกรุงไทย ทุกสาขาทั่วประเทศ ตั้งแต่บัดนี้จนถึงสิ้นปี 2568 สอบถามข้อมูลเพิ่มเติมได้ที่ Krungthai Contact Center โทร. 02-111-1111

2024/8/19 • 由 Homeday

สมาคมธุรกิจรับสร้างบ้าน (HBA) ฉลองครบรอบ 20 ปี ประกาศยุทธศาสตร์ใหม่ ขับเคลื่อนภายใต้แนวคิด ‘HBA Sustainable Model’ เตรียมโหม ‘งานรับสร้างบ้านและวัสดุ Expo 2024’ จัดใหญ่ จัดเต็ม กระหน่ำดับเบิ้ลโปรโมชั่น ทั้งส่วนลดดอกเบี้ยเพิ่ม 20 สตางค์ เฉพาะจองในงานเท่านั้น!! ลุ้นทองคำ 20 รางวัล มูลค่ารวมกว่า 530,00

2026/3/9 • 由 Homeday

เอิร์น บาย แอล.พี.เอ็น. (EARN by LPN) เปิดเกมรุกตลาดต้นปี รับสัญญาณดอกเบี้ยขาลง ส่งโปรแรงกระตุ้นกำลังซื้อ พร้อมเข้าถึงที่อยู่อาศัยทำเลศักยภาพได้ง่ายยิ่งขึ้น ระบุตลาดอสังหาฯ ช่วงนี้เป็นจังหวะที่เหมาะในการตัดสินใจทั้งเพื่ออยู่อาศัยและสร้างผลตอบแทนระยะยาว ตามคอนเซ็ปต์ “อยู่เองก็เพลิน ลงทุนยิ่งคุ้ม (Joyful Living at EARN)” จองเพียง 999 บาท* พร้อมรับ ของแถมจัดเต็ม 20 รายการทุก ยูนิต ตอกย้ำความคุ้มค่า #น่าอยู่ กับโครงการคุณภาพ นางสาวดารณี ฉัตรพิริยะพันธ์ ประธานเจ้าหน้าที่บริหาร บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) เปิดเผยว่า หลังจากที่คณะกรรมการนโยบายการเงิน (กนง.) มีมติปรับลดอัตราดอกเบี้ยนโยบายลง 0.25% จาก 1.25% เหลือ 1.00% ต่อปี ซึ่งถือเป็นระดับต่ำสุดในรอบเกือบสองปี นับเป็นสัญญาณเชิงบวกให้ธนาคารพาณิชย์หลายแห่งทยอยลดอัตราดอกเบี้ยเงินกู้ตาม ซึ่งส่งผลดีต่อภาระการผ่อนชำระของผู้กู้ให้ลดลง อีกทั้งยังช่วยเสริมความสามารถและการตัดสินใจซื้อของผู้บริโภคให้ดีขึ้น โดยการปรับลดดอกเบี้ยนโยบายครั้งนี้ ยังมีส่วนสำคัญต่อการสนับสนุนการฟื้นตัวของเศรษฐกิจโดยรวม ช่วยบรรเทาภาระหนี้ของครัวเรือนและผู้ประกอบการ SMEs [...]

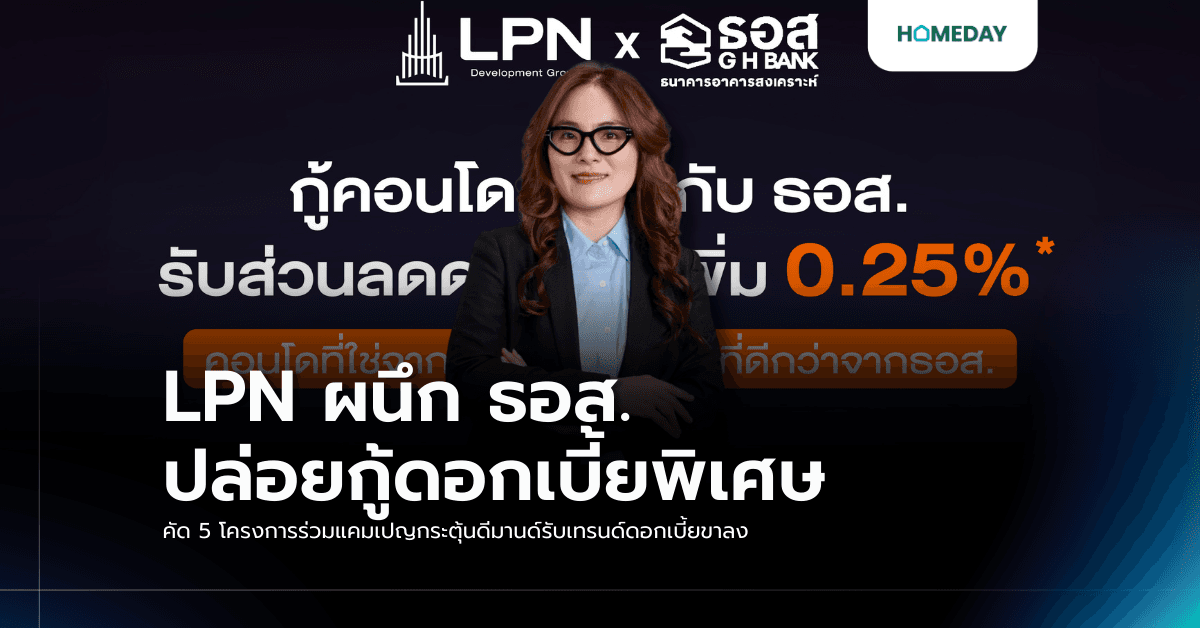

2026/3/18 • 由 Homeday

LPN ผนึก ธอส. เปิดแคมเปญสินเชื่อบ้านดอกเบี้ยพิเศษ สำหรับผู้ซื้อคอนโดในเครือ LPN ครอบคลุม 5 โครงการบนทำเลศักยภาพในราคาเข้าถึงง่าย คัดยูนิตพิเศษด้วยราคาเริ่มต้นเพียง 1.25 ล้านบาท พร้อมเพิ่มโอกาสการเข้าถึงที่อยู่อาศัยได้ง่ายขึ้น กับส่วนลดดอกเบี้ยเงินกู้พิเศษเพิ่มอีก 0.25% ตั้งแต่วันนี้-31 ธ.ค.69 นางสาวดารณี ฉัตรพิริยะพันธ์ ประธานเจ้าหน้าที่บริหาร บริษัท แอล.พี.เอ็น.ดีเวลลอปเมนท์ จำกัด (มหาชน) เปิดเผยว่า บริษัทได้ร่วมมือกับธนาคารอาคารสงเคราะห์ (ธอส.) เปิดตัวแคมเปญสินเชื่อที่อยู่อาศัยอัตราดอกเบี้ยพิเศษ ด้วยการมอบส่วนลดอัตราดอกเบี้ยเงินกู้อีก 0.25% จากอัตราดอกเบี้ยธนาคารปกติ สำหรับลูกค้าที่ยื่นขอสินเชื่อเพื่อซื้อ 5 โครงการคอนโดมิเนียมในเครือ LPN ตามที่กำหนด ผ่าน Website : GHBankbigfamily.com ธนาคารอาคารสงเคราะห์ โดยมีเป้าหมายเพื่อช่วยลดภาระดอกเบี้ยเงินกู้ในช่วงปีแรกให้กับลูกค้า ซึ่งความร่วมมือครั้งนี้นับว่าเกิดขึ้นในช่วงจังหวะสำคัญของตลาด เนื่องจากแนวโน้มดอกเบี้ยมีการปรับตัวลดลง ซึ่งถือเป็นโอกาสที่ดีสำหรับผู้ที่กำลังวางแผนซื้อที่อยู่อาศัย เพราะสามารถเข้าถึงสินเชื่อในอัตราที่ปรับลดลง ทั้งนี้ LPN ได้คัดเลือกยูนิตพิเศษจาก 5 โครงการคุณภาพ เข้าร่วมแคมเปญเพื่อเปิดโอกาสให้ผู้ซื้อได้เข้าถึงที่อยู่อาศัยบนทำเลศักยภาพ ในระดับราคาที่เข้าถึงง่าย เริ่มต้นเพียง 1.25 [...]

2025/3/4 • 由 Homeday

ซิตี้แบงก์ คาด ธนาคารแห่งประเทศไทย (ธปท.) มีโอกาสลดอัตราดอกเบี้ยนโยบาย 0.25% อีกครั้งในช่วงหลังเดือนเมษายน เหลือ 1.75% โดยคาดว่าจะเป็นเดือนสิงหาคม หากสถานการณ์เศรษฐกิจยังไม่ฟื้นตัวตามคาด อย่างไรก็ดีการลดอัตราดอกเบี้ยนโยบายให้ต่ำกว่า 1.75% อาจมีข้อจำกัด เนื่องจากธปท. ยังมีความกังวลในระดับของหนี้ครัวเรือน นางสาวนลิน ฉัตรโชติธรรม นักเศรษฐศาสตร์ ธนาคารซิตี้แบงก์ ประเทศไทย กล่าวว่า ธปท. ได้ลดอัตราดอกเบี้ยนโยบาย 0.25% เหลือ 2.0% ในการประชุมกนง. วันที่ 26 กุมภาพันธ์ เป็นการใช้พื้นที่นโยบายที่มีอยู่เพื่อเตรียมรับมือกับความเสี่ยงขาลงด้านเศรษฐกิจที่เพิ่มขึ้น ซึ่งซิตี้มองว่า อีกเป้าหมายหนึ่งก็คือการป้องกันอัตราเงินเฟ้อต่ำกว่าเป้าหมายเป็นปีที่สองติดต่อกัน และช่วยผ่อนคลายสภาวะทางการเงินโดยไม่กระทบต่อเสถียรภาพทางการเงินในระยะยาว “ซิตี้คาดว่าอาจมีการปรับลดอัตราดอกเบี้ยนโยบาย 0.25% อีกครั้งสู่ระดับ 1.75% ในปีนี้ แต่น่าจะเป็นหลังเดือนเมษายน เนื่องจาก กนง. ยังมองว่าอัตราดอกเบี้ยล่าสุดยังเพียงพอสำหรับความไม่แน่นอนในอนาคต ทั้งนี้ เราประเมินเบื้องต้นว่าอาจมีการลดดอกเบี้ยอีก 0.25% ในเดือนสิงหาคม โดยมีโอกาสเพิ่มขึ้นหากการเติบโตทางเศรษฐกิจชะลอตัวต่ำกว่าที่คาด ความเสี่ยงจากนโยบายการค้าทวีความรุนแรงขึ้น อัตราเงินเฟ้อมีแนวโน้มต่ำกว่าที่คาด หรือความเสี่ยงด้านสินเชื่อเพิ่มขึ้น อัตราดอกเบี้ยนโยบายที่ 1.75% อาจทำให้อัตราดอกเบี้ยนโยบายที่แท้จริงเข้าใกล้ระดับต่ำสุดของกรอบอัตราดอกเบี้ยนโยบายที่แท้จริงในระยะยาว [...]

2025/4/2 • 由 Homeday

แนะธีมลงทุน “GO GLOBAL” และ “Diversification” ฝ่าความผันผวนเศรษฐกิจโลก ธนาคารกสิกรไทย จัดสัมมนาใหญ่แห่งปี K WEALTH Forum หัวข้อ “Five for 2025: FIVE Themes That Will Shape Global Investment Strategies” เจาะลึก 5 ปัจจัยหลักที่กำลังจะเปลี่ยนฉากทัศน์สำคัญของโลกด้านการเงินและการลงทุน นำโดย K WEALTH ศูนย์รวมความเชี่ยวชาญด้านกลยุทธ์บริหารความมั่งคั่งครบทุกมิติ ร่วมกับบริษัทด้านการลงทุนชั้นนำระดับโลก J.P. Morgan Asset Management และ Lombard Odier ชี้เศรษฐกิจโลกปีนี้ ยังไปต่อได้ เทคโนโลยี AI ยังมีศักยภาพเติบโตต่อเนื่อง จับตานโยบาย America First โดยเฉพาะมาตรการทางการค้าที่ไม่เพียงจะส่งผลต่อประเทศคู่ค้าแต่อาจส่งผลกระทบกับ GDP ของสหรัฐฯ ด้วย พร้อมคาดการณ์ Fed อาจปรับลดดอกเบี้ยในปีนี้อีก 1-2 ครั้ง [...]

2025/7/3 • 由 Homeday

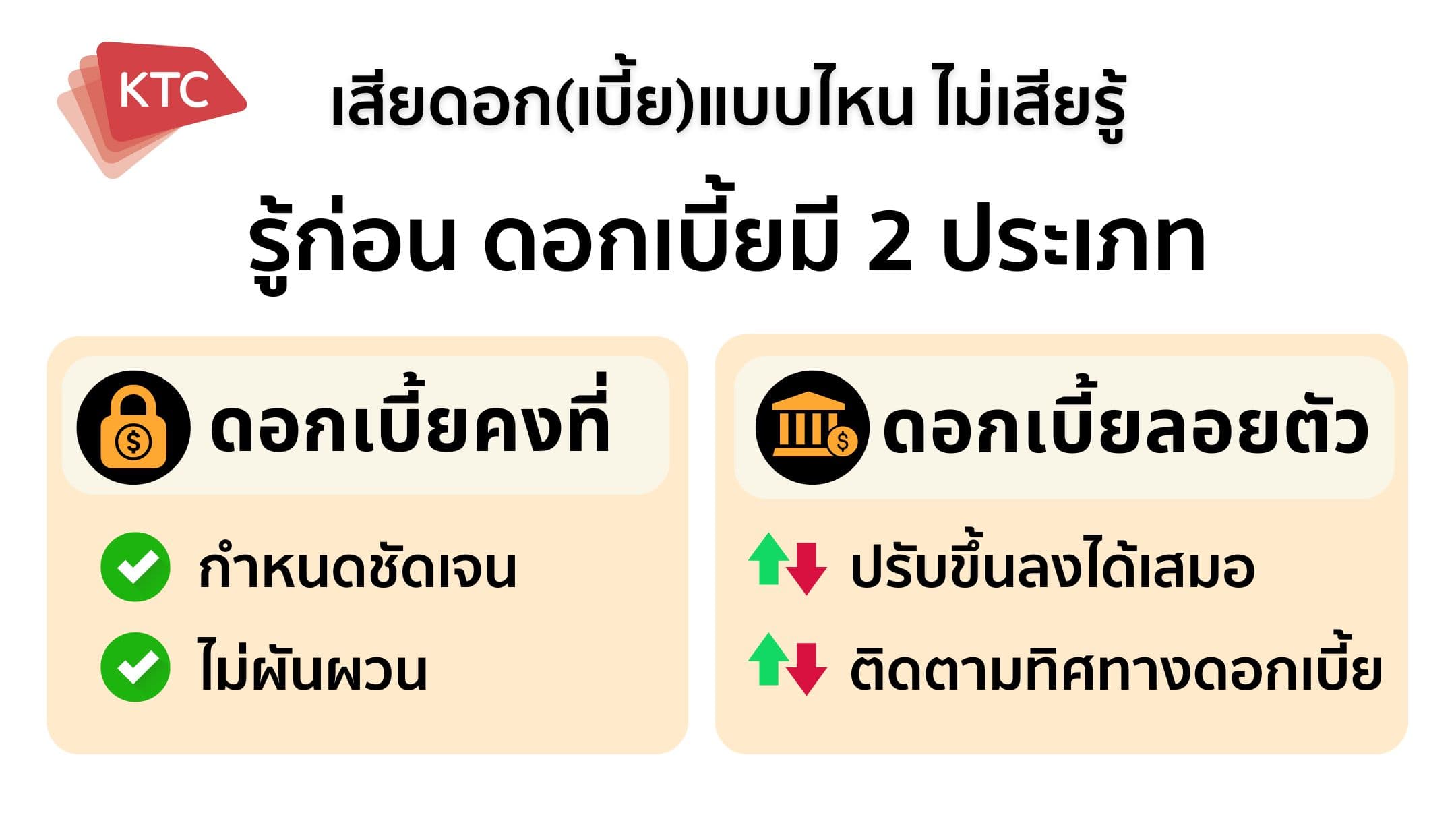

ในยุคที่ดอกเบี้ยปรับตัวขึ้นสูงอย่างต่อเนื่อง การกู้ยืมเงินไม่ใช่เรื่องไกลตัวอีกต่อไป ทั้งสินเชื่อบ้าน สินเชื่อรถยนต์ สินเชื่อส่วนบุคคล รวมถึงการใช้บัตรเครดิต ต่างมีบทบาทสำคัญในการขับเคลื่อนชีวิตทางการเงินของคนยุคนี้ แต่ก่อนจะตัดสินใจกู้เงิน หรือรูดบัตรเครดิต สิ่งสำคัญที่สุดคือต้องเข้าใจเรื่อง “ดอกเบี้ย” ให้ชัดเจน เพื่อไม่ให้กลายเป็นภาระหนี้จนเกิดทุกข์ ดอกเบี้ยมีหลายแบบ เข้าใจให้ถูก ช่วยประหยัดเงินจริงดอกเบี้ยคงที่ (Fixed Rate) คือ อัตราดอกเบี้ยที่กำหนดไว้แน่นอนตั้งแต่เริ่มต้นจนจบสัญญา ผู้กู้จึงสามารถวางแผนผ่อนชำระได้อย่างมั่นใจ ไม่ต้องกังวลกับความผันผวนของดอกเบี้ยในตลาด เหมาะกับผู้ที่ต้องการความแน่นอนทางการเงิน อย่างสินเชื่อแบบไม่มีหลักประกัน ได้แก่ บัตรเครดิต บัตรกดเงินสด และสินเชื่อแบบมีหลักประกัน ได้แก่ สินเชื่อบ้าน สินเชื่อรถยนต์ ดอกเบี้ยลอยตัว (Floating Rate) ตรงกันข้ามกับแบบแรก ดอกเบี้ยลอยตัวจะปรับขึ้นลงตามภาวะตลาดการเงิน ซึ่งอิงกับตัวเลขมาตรฐานของแต่ละสถาบันการเงิน เช่น - MLR (Minimum Loan Rate) สำหรับลูกค้ารายใหญ่ชั้นดี - MOR (Minimum Overdraft Rate) สำหรับลูกค้ารายใหญ่ทั่วไป - MRR (Minimum Retail Rate) สำหรับลูกค้ารายย่อยชั้นดี ใครเลือกใช้สินเชื่อแบบดอกเบี้ยลอยตัว จึงต้องติดตามทิศทางดอกเบี้ยอย่างใกล้ชิด เพราะมีผลต่อยอดผ่อนชำระในอนาคตโดยตรง รู้ทันวิธีคิดดอกเบี้ย [...]

2025/3/5 • 由 Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี ประกาศปรับลดอัตราดอกเบี้ยเงินกู้สูงสุด 0.25% ต่อปี สอดคล้องกับมติ กนง. เพื่อลดภาระทางการเงินให้กับลูกค้ารายย่อยและผู้ประกอบการเอสเอ็มอี ภายใต้สภาวะเศรษฐกิจที่ยังชะลอตัวอย่างต่อเนื่อง และให้สามารถเข้าถึงแหล่งเงินทุนได้ง่ายขึ้น สนับสนุนการฟื้นตัวของเศรษฐกิจไทยในระยะต่อไป พร้อมย้ำดูแลลูกค้าภายใต้หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบีธนชาต กล่าวว่า จากการที่เศรษฐกิจไทยปีนี้มีแนวโน้มขยายตัวไม่สูงนัก อันเนื่องมาจากปัจจัยท้าทายทางด้านเศรษฐกิจจากทั้งภายในและภายนอกประเทศ ทำให้ผู้ประกอบการเอสเอ็มอี ต้องเผชิญกับความไม่แน่นอนจากสถานการณ์ทางการค้า รวมถึงการตีตลาดของสินค้าจากต่างประเทศ อีกทั้งลูกค้ารายย่อยยังมีปัญหาหนี้ครัวเรือนอยู่ในระดับสูง ทีทีบีมีความห่วงใยลูกค้าทุกกลุ่ม จึงปรับลดอัตราดอกเบี้ยเงินกู้สูงสุด 0.25% ต่อปี สอดคล้องกับมติคณะกรรมการนโยบายการเงิน (กนง.) ที่ปรับลดอัตราดอกเบี้ยนโยบายจาก 2.25% เหลือ 2.00% ต่อปี เพื่อช่วยลดภาระทางการเงินของลูกค้าและเพิ่มสภาพคล่อง ซึ่งจะเป็นผลดีต่อการฟื้นตัวทางเศรษฐกิจของประเทศในระยะต่อไป ทั้งนี้ ธนาคารปรับลดอัตราดอกเบี้ยเงินกู้ทุกประเภท ได้แก่ อัตราดอกเบี้ย MOR ลดลง 0.25% ต่อปี ส่วนอัตราดอกเบี้ย MLR และอัตราดอกเบี้ย MRR ลดลง 0.10% ต่อปี โดยมีผลตั้งแต่วันที่ [...]