2025/7/17 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ช่วยลดภาระค่าครองชีพให้กับลูกค้า กับผลิตภัณฑ์ “สินเชื่อบ้านสุขสันต์ ปี 2568” สำหรับผู้ที่ต้องการรีไฟแนนซ์ (ไถ่ถอนจำนองจากสถาบันการเงินอื่น) รีไฟแนนซ์พร้อมปลูกสร้าง หรือต่อเติม ซ่อมแซม ซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกเพื่อประโยชน์ในการอยู่อาศัย พร้อมชำระหนี้เพื่อไถ่ถอนจำนอง โดยผู้ที่ทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA / MLTA) จะได้รับอัตราดอกเบี้ยคงที่ ปีแรกเพียง 0.99% ต่อปี, ปีที่ 2 เท่ากับ 3.50% ต่อปี, ปีที่ 3 เท่ากับ 4.20% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.90%), ปีที่ 4 จนถึงตลอด อายุสัญญา กรณีลูกค้าสวัสดิการ เท่ากับ MRR -1.00% ต่อปี, ลูกค้ารายย่อย เท่ากับ MRR-0.50% ต่อปี และซื้ออุปกรณ์ ฯ / ชำระหนี้ ฯ [...]

2024/9/13 • 由 Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี เดินหน้ามอบบริการและประสบการณ์ที่ดีเพื่อส่งเสริมให้คนไทยเข้าถึงสินเชื่อและกู้ยืมอย่างเหมาะสม ทั้งยังช่วยส่งเสริมให้มีคุณภาพชีวิตที่ดีขึ้นด้วยการเป็นเจ้าของบ้านและรถยนต์ในฝันได้ตามต้องการ โดยมีผู้เชี่ยวชาญด้านสินเชื่อแบบครบวงจรคอยให้คำปรึกษาตลอดจนอำนวยความสะดวกด้านการสมัครสิ

2021/8/25 • 由 Homeday

สำหรับบางคนที่กำลังผ่อนบ้านอยู่ ต้องการลดค่าผ่อนบ้านต่องวดลง รวมไปถึงอัตราดอกเบี้ยที่ให้ลดลง การรีไฟแนนซ์บ้าน คือคำตอบที่จะช่วยให้ภาระผ่อนต่องวดลดลง บ

2025/3/13 • 由 Homeday

หากพูดถึงวิธีการลดดอกเบี้ยบัตรกดเงินสดแล้ว หลายคนมักคิดว่า “รีไฟแนนซ์” เป็นทางออกเดียวที่สามารถช่วยลดภาระด้านนี้ลงได้ เพราะการรีไฟแนนซ์ คือ การเปลี่ยนหรือย้ายไปขอสินเชื่อกับธนาคารหรือสถาบันการเงินแห่งใหม่เพื่อปิดยอดภาระหนี้เดิม และเพื่อให้ได้ดอกเบี้ยที่ต่ำลง จึงช่วยลดยอดที่ต้องชำระคืนในแต่ละเดือนลง ซึ่งโดยทั่วไป การรีไฟแนนซ์จะมีอยู่ 3 รูปแบบ นั่นคือ การรีไฟแนนซ์บ้าน รถยนต์ และบัตรเครดิตหรือบัตรกดเงินสด ซึ่งเป็นวิธีที่ได้รับความสนใจในปัจจุบัน แต่ที่จริงแล้วการรีไฟแนนซ์นั้นอาจไม่เหมาะสำหรับทุกคน เนื่องจากอาจมีเงื่อนไขเพิ่มเติมที่ต้องพิจารณา นอกจากนั้นยังมีทางเลือกอื่น ๆ ที่สามารถช่วยลดดอกเบี้ยได้เช่นกัน เราไปทำความเข้าใจเรื่องของดอกเบี้ยบัตรกดเงินสดและรีไฟแนนซ์พร้อม ๆ กัน ทำความเข้าใจ ‘ดอกเบี้ยบัตรกดเงินสด’ ใช้ให้เป็น ลดภาระได้ง่ายกว่าที่คิด ก่อนจะเข้าสู่วิธีการลดดอกเบี้ยบัตรกดเงินสด มาทำความเข้าใจเกี่ยวกับโครงสร้างของดอกเบี้ยของบัตรกดเงินสดและข้อมูลเบื้องต้นของเครื่องมือทางการเงินนี้กันก่อน เพื่อให้สามารถจัดการลดดอกเบี้ยได้อย่างตรงจุด โครงสร้างดอกเบี้ยของบัตรกดเงินสด ดอกเบี้ยของบัตรกดเงินสดมักจะคำนวณแบบรายวัน โดยคิดจากยอดเงินต้นที่คงเหลืออยู่ในแต่ละวัน ซึ่งหมายความว่ายิ่งเราจ่ายเงินคืนเร็วเท่าไร ดอกเบี้ยที่ต้องจ่ายก็จะลดลงเท่านั้น โดยวิธีการคำนวณดอกเบี้ยบัตรกดเงินสดเบื้องต้น มีดังนี้ ยอดเงินต้นคงค้าง x อัตราดอกเบี้ยต่อปี x จำนวนวันที่ใช้เงิน /365 = ดอกเบี้ย สิ่งที่ควรระวังเมื่อใช้บัตรกดเงินสด ปัญหาการจ่ายขั้นต่ำ ทำให้ดอกเบี้ยไม่ลดลง เพราะการจ่ายขั้นต่ำเป็นเพียงการชำระยอดหนี้ส่วนหนึ่งเท่านั้น และมักจะครอบคลุมเฉพาะดอกเบี้ยและค่าธรรมเนียมบางส่วน จึงทำให้เงินต้นยังคงอยู่และดอกเบี้ยถูกคิดเพิ่มต่อเนื่อง การชำระคืนล่าช้า [...]

2025/4/18 • 由 Homeday

หลายคนที่กำลังมองหาแหล่งเงินก้อน อาจกำลังสงสัยว่ารถมอเตอร์ไซค์ที่ยังผ่อนอยู่กับไฟแนนซ์ สามารถนำไปขอสินเชื่อได้หรือไม่ วันนี้เรามีคำตอบมาฝาก พร้อมแนะนำทางเลือกที่เหมาะสมสำหรับคนที่กำลังต้องการใช้เงินก้อนกัน รถมอเตอร์ไซค์ติดไฟแนนซ์อยู่ กู้ได้ไหม สำหรับรถมอเตอร์ไซค์ที่ยังผ่อนไม่หมด ไม่สามารถนำไปขอสินเชื่อจำนำทะเบียนได้ เนื่องจากกรรมสิทธิ์ยังเป็นของสถาบันการเงินที่ให้สินเชื่อ การนำไปขอสินเชื่อจะเข้าข่ายผิดกฎหมาย แต่ยังมีทางเลือกอื่นที่สามารถทำได้ นั่นคือ “สินเชื่อรีไฟแนนซ์รถมอเตอร์ไซค์” ซึ่งมีข้อดีอย่างไร เราจะพาไปทำความเข้าใจกัน รู้จักกับ “รีไฟแนนซ์รถมอเตอร์ไซค์” ทางออกของภาระค่างวด การรีไฟแนนซ์รถมอเตอร์ไซค์ คือการย้ายสัญญาเช่าซื้อไปยังบริษัทสินเชื่อแห่งใหม่ที่ให้เงื่อนไขดีกว่า โดยนำเงินก้อนใหม่มาปิดยอดค้างชำระเดิม ทำให้ได้อัตราดอกเบี้ยที่ถูกลง ค่างวดต่ำลง และอาจมีเงินเหลือไว้ใช้จ่ายส่วนตัว ข้อดีของการรีไฟแนนซ์รถมอเตอร์ไซค์ มีอะไรบ้าง การรีไฟแนนซ์รถมอเตอร์ไซค์ มีข้อดีหลายอย่างที่ช่วยให้การผ่อนชำระสบายขึ้น โดยเฉพาะคนที่กำลังมีปัญหาด้านการเงิน ดังนี้ ลดภาระค่างวดต่อเดือน เมื่อรีไฟแนนซ์ คุณสามารถเลือกระยะเวลาผ่อนชำระใหม่ที่ยาวขึ้น ทำให้ค่างวดต่อเดือนลดลง ช่วยให้มีเงินเหลือไว้ใช้จ่ายด้านอื่น ๆ มากขึ้น ดอกเบี้ยถูกลง บริษัทสินเชื่อแห่งใหม่มักเสนออัตราดอกเบี้ยที่ต่ำกว่า ช่วยประหยัดค่าใช้จ่ายในระยะยาว ทำให้ยอดผ่อนชำระรวมตลอดสัญญาลดลง มีเงินก้อนไว้สำรอง หากราคาประเมินรถสูงกว่ายอดหนี้คงเหลือ คุณจะได้รับเงินส่วนต่างมาใช้จ่ายตามความต้องการ เป็นเงินก้อนสำรองยามฉุกเฉิน อยากรีไฟแนนซ์รถมอเตอร์ไซค์ ขอสินเชื่อที่ไหนดี หากคุณกำลังต้องการรีไฟแนนซ์รถมอเตอร์ไซค์ “ศรีสวัสดิ์ เงินสดทันใจ” พร้อมให้บริการสินเชื่อที่ตอบโจทย์ทุกความต้องการผ่านแอปพลิเคชัน “ศรีสวัสดิ์” หรือสาขาต่าง ๆ [...]

2022/7/31 • 由 Homeday

รีไฟแนนซ์บ้านคืออะไร คือการยื่นกู้สินเชื่อบ้านกับธนาคารแห่งใหม่ เพื่อลดภาระดอกเบี้ย เพราะโดยทั่วไปแล้ว ดอกเบี้ยบ้านในช่วง 1-3 ปีแรกจะเป็นดอกเบี้ยคงที่ที่ค่อนข้างถูก และหลั

2023/6/3 • 由 Homeday

5. ธนาคารออมสิน (ข้อมูลรีไฟแนนซ์บ้านอัปเดตเดือนพฤษภาคม 2566) รีไฟแนนซ์บ้านของธนาคารออมสิน ดอกเบี้ยเฉลี่ย 3 ปีแรกอยู่ที่ 3.34% วงเงินให้กู้สูงสุด (LTV) ไม่เกิน 100% ของราคาประเมินหลักประกัน โดยยอดหนี้ของสินเชื่อร

2025/3/26 • 由 Homeday

ทุกความฝันมีค่า! ไม่ว่าเราจะฝันอยากมีบ้าน มีรถ หรืออยากใช้ชีวิตตามไลฟ์สไตล์ที่ต้องการ ล้วนมีค่าใช้จ่าย และอาจทำให้เราต้องแบกหนี้ก้อนโต กลายเป็นเรื่องหนักหัวสุด ๆ ซึ่งการปลดหนี้อาจดูเหมือนเป็นเรื่องยาก แต่จริง ๆ แล้วการปิดหนี้ให้ไวก็ไม่ได้ยากเกินไป อย่ารอช้า! fintips by ttb #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ ชวนรีบปลดหนี้ด้วย 5 เทคนิคแบบมือโปร เพื่อให้ชีวิตสบายได้เร็วขึ้น อย่ามองข้ามโอกาส หาวิธีสร้างรายได้เพิ่ม เมื่อรายได้ในแต่ละเดือนของเรามีจำกัด เทคนิคง่าย ๆ ที่จะทำให้เรามีเงินมาใช้หนี้เพิ่มขึ้นก็คือ การหาโอกาสในการเพิ่มรายได้จากช่องทางต่าง ๆ เช่น การย้ายงานใหม่ การทำงานเสริม หรือการสร้างรายได้ผ่านช่องทางออนไลน์ เช่น การทำคอนเทนต์ในโซเชียลมีเดีย การสอนพิเศษ หรือการขายของออนไลน์ เป็นต้น เมื่อเรามีรายได้มากขึ้น เราก็จะสามารถนำเงินส่วนนี้มาชำระหนี้ได้มากขึ้นเช่นกัน โปะหนี้เพิ่ม 10% ทุกเดือน ตัดค่าใช้จ่ายที่ไม่จำเป็นออกไป ลดการซื้อของฟุ่มเฟือยลง จะช่วยปิดหนี้ได้เร็วขึ้นอีก เช่น ค่าซื้อเสื้อผ้า ค่าปาร์ตี้ หรือค่าใช้จ่ายประเภท #ของมันต้องมี หรือประหยัดค่าใช้จ่ายในชีวิตประจำวันขึ้นอีกนิด ราว ๆ 10% ของรายจ่ายในแต่ละเดือน เพื่อนำเงินส่วนนี้มาโปะเพิ่มในค่างวดที่ต้องจ่ายทุกเดือน ก็จะช่วยให้ตัดเงินต้นได้เพิ่มขึ้น ประหยัดดอกเบี้ยลงไป และทำให้เราถึงเป้าหมายได้ไวขึ้น รีไฟแนนซ์เพื่อลดดอกเบี้ย ใครที่มีหนี้บ้าน [...]

2025/3/26 • 由 Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี เดินหน้ากลยุทธ์ลูกค้าบุคคลปี 2568 ตั้งเป้าเป็น “ปีแห่งการช่วยเหลือลูกหนี้” เพื่อทำให้ชีวิตทางการเงินของคนไทยดีขึ้น ไม่ทอดทิ้งกลุ่มลูกค้าที่มีวินัยทางการเงินดี ด้วยโปรแกรม “ทีทีบี ผ่อนดี.. มีรางวัล” ใน 3 กลุ่มลูกค้าหลัก กลุ่มคนมีบ้าน-รถ-พนักงานเงินเดือน รีไฟแนนซ์มาที่ทีทีบี ได้รับสิทธิพิเศษมากมาย พร้อมมอบประสบการณ์ใหม่ ttb Loyalty Program เป็นครั้งแรกในวงการธนาคาร นายฐากร ปิยะพันธ์ ผู้จัดการใหญ่ ทีเอ็มบีธนชาต เปิดเผยว่า จากสถานการณ์วิกฤตเศรษฐกิจในปัจจุบันส่งผลให้การเงินของคนไทยยังอยู่ในภาวะเปราะบาง โดยในช่วง 2 ปีที่ผ่านมา ตลาดสินเชื่อบ้านเผชิญกับปัญหาความต้องการซื้อบ้านใหม่หดตัว คุณภาพหนี้ถดถอย กลุ่มบ้านราคาต่ำกว่า 3 ล้านบาทหนี้เสียสูง ด้านสินเชื่อรถยนต์เผชิญกับแรงกดดันหนัก เกิดวิกฤตตลาดรถกระบะซบเซาหนัก ราคารถมือสองตกหนัก และรายได้ลูกค้าที่หดตัวลง ส่งผลให้หนี้เสียพุ่งโดยเฉพาะกลุ่มรถมือสอง ขณะที่สินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลยังต้องจับตาอย่างใกล้ชิด อัตราการกดเงินสดสูงขึ้น ผู้ประกอบการหันมาใช้วงเงินจากบัตรเป็นเงินทุนหมุนเวียนเสริมสภาพคล่องบริษัท (Working Capital) มากขึ้น หนี้เสียเร่งตัวจากการปรับวงเงินชำระขั้นต่ำเป็น 8% จากสถานการณ์ดังกล่าว ทีทีบีตระหนักถึงความสำคัญของการเร่งช่วยเหลือลูกค้าให้มากกว่าเดิม เพื่อให้พิชิตหนี้ได้เร็วและยั่งยืนขึ้น โดยใน [...]

2025/10/1 • 由 Homeday

ทีทีบี เดินหน้าช่วยให้คนไทยมีชีวิตทางการเงินที่ดีขึ้นอย่างต่อเนื่อง ผ่านการส่งมอบโซลูชันทางการเงินที่ช่วยลดภาระให้กับคนผ่อนบ้าน-คอนโด ผ่านแคมเปญส่งท้ายปี มอบข้อเสนอพิเศษสำหรับสินเชื่อบ้าน รีไฟแนนซ์ อัตราดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี นายอธิศ วงศ์ศศิธร รองประธานเจ้าหน้าที่บริหาร หัวหน้าผลิตภัณฑ์สินเชื่อมีหลักประกัน ทีเอ็มบีธนชาต กล่าวว่า ทีทีบีมุ่งมั่นเดินหน้าช่วยคนไทยให้มีชีวิตทางการเงินที่ดีขึ้น โดยในช่วงไตรมาสสุดท้ายของปีนี้ ธนาคารมอบโซลูชันทางการเงินเพื่อสนับสนุนให้ผู้ที่กำลังผ่อนบ้าน-คอนโด มีโอกาสเป็นเจ้าของบ้านได้เร็วขึ้น โดยนำเสนออัตราดอกเบี้ยสำหรับสินเชื่อบ้านรีไฟแนนซ์ รวมทั้งสินเชื่อบ้านแลกเงิน เพื่อช่วยแบ่งเบาภาระดอกเบี้ยและบริหารการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น สำหรับโปรโมชันดอกเบี้ยพิเศษดังกล่าว เหมาะสำหรับลูกค้าที่กำลังผ่อนบ้านและต้องการลดภาระดอกเบี้ยลง พร้อมมีเงินส่วนต่างเหลือไว้ใช้จ่ายในเรื่องที่จำเป็นในชีวิต มีรายละเอียด ดังนี้ สินเชื่อบ้านรีไฟแนนซ์ ดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี ช่วยให้ลูกค้าสามารถลดภาระดอกเบี้ยและลดภาระค่างวดลงได้ สินเชื่อบ้านแลกเงิน ดอกเบี้ยปีแรกเริ่มต้นเพียง 3.99% ต่อปี สำหรับคนที่มีบ้านปลอดภาระหรือยังผ่อนอยู่ และต้องการเงินก้อนไปใช้จ่าย ไม่ว่าจะนำไปรวบหนี้เพื่อลดภาระดอกเบี้ยให้เบาลง หรือนำไปเสริมสภาพคล่อง เพื่อบริหารจัดการทางการเงินให้ดีขึ้น ทีทีบียังช่วยลูกค้าลดค่าใช้จ่ายด้วยข้อเสนอพิเศษ ฟรี! ค่าประเมินราคาหลักทรัพย์ ค่าเบี้ยประกันอัคคีภัยตลอดสัญญา และทางเลือกฟรี! ค่าจดจำนอง* นอกจากนี้ ทีทีบียังมีโซลูชันใหม่ สำหรับลูกค้าที่ผ่อนบ้านตรงเวลาสม่ำเสมอ สามารถรีไฟแนนซ์พร้อมวางแผนการเงินในระยะยาว ด้วยโปรแกรม [...]

2025/6/24 • 由 Homeday

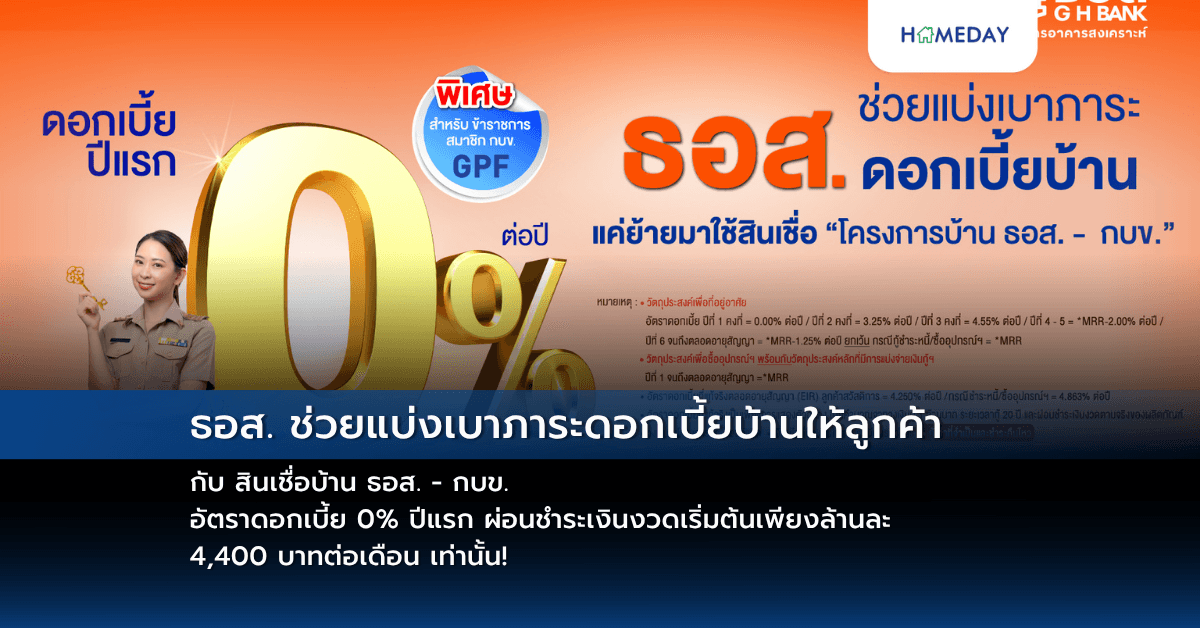

ธนาคารอาคารสงเคราะห์ (ธอส.) มอบสิทธิพิเศษข้าราชการที่ยังรับราชการอยู่ และเป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ช่วยแบ่งเบาภาระดอกเบี้ยบ้าน เพียงใช้สินเชื่อ “โครงการบ้าน ธอส. – กบข. เพื่อที่อยู่อาศัยข้าราชการครั้งที่ 16” ครอบคลุมทุกวัตถุประสงค์การกู้ รวมถึงการไถ่ถอนจากสถาบันการเงินอื่น (รีไฟแนนซ์) และซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย กับอัตราดอกเบี้ย 0% ปีแรก, ปีที่ 2 เท่ากับ 3.25% ต่อปี, ปีที่ 3 เท่ากับ 4.55% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.60%), ปีที่ 4 – 5 เท่ากับ MRR-2.00% ต่อปี และปีที่ 6 จนถึงตลอดอายุสัญญา เท่ากับ MRR-1.25% ต่อปี และกรณีกู้ชำระหนี้/ ซื้ออุปกรณ์ฯ เท่ากับ MRR (อัตราดอกเบี้ย MRR ของ [...]

2025/4/25 • 由 Homeday

การมีบ้านสักหลังเป็นของตัวเองนั้นถือเป็นความฝันของคนจำนวนมาก แต่หากไม่มีเงินก้อนใหญ่เพียงพอ ทางเลือกส่วนใหญ่คือการขอสินเชื่อกู้เงินซื้อบ้านจากธนาคาร ซึ่งมักมีระยะเวลาผ่อนชำระนานเป็นสิบปีหรือมากกว่านั้น โดยทั่วไปธนาคารจะเสนอโปรโมชั่นดอกเบี้ยคงที่ในช่วง 3 ปีแรกเท่านั้น หลังจากนั้นดอกเบี้ยมักจะปรับสูงขึ้นเป็นอัตราลอยตัวที่แพงกว่าเดิม ทำให้ผู้กู้ต้องแบกรับภาระหนักขึ้น หลายคนรู้จักการรีไฟแนนซ์เพื่อลดภาระดอกเบี้ย แต่อีกทางเลือกหนึ่งที่น่าสนใจไม่แพ้กันคือ “รีเทนชั่น” ซึ่งหลายคนอาจยังไม่คุ้นเคย บทความนี้จะอธิบายรายละเอียดเกี่ยวกับรีเทนชั่น ขั้นตอนการดำเนินการ และเปรียบเทียบกับการรีไฟแนนซ์ เพื่อให้ผู้อ่านมีข้อมูลครบถ้วนในการตัดสินใจเลือกวิธีที่เหมาะสมที่สุดสำหรับการลดภาระดอกเบี้ยบ้าน รีเทนชั่นคืออะไร? หลักการสำคัญที่ผู้กู้บ้านต้องรู้ รีเทนชั่น (Retention) คือ การเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินเดิมที่ได้เคยทำเรื่องกู้ยืมไว้ โดยสามารถทำได้หลังจากผ่อนชำระครบ 3 ปีแล้ว หรือเมื่อพ้นระยะเวลาที่มีดอกเบี้ยคงที่ตามที่ระบุในสัญญา การรีเทนชั่นเป็นทางเลือกสำหรับผู้กู้ที่ต้องการลดค่าใช้จ่ายในส่วนของดอกเบี้ยเงินกู้ธนาคาร โดยไม่ต้องย้ายไปยังธนาคารอื่น หลังจากผ่อนบ้านในอัตราดอกเบี้ยคงที่มาจนครบ 3 ปี ดอกเบี้ยมักจะปรับขึ้นเป็นอัตราที่สูงกว่าเดิม ทำให้ภาระการผ่อนชำระหนักขึ้น การรีเทนชั่นจึงเป็นทางออกที่น่าสนใจสำหรับผู้กู้ที่ต้องการบรรเทาภาระทางการเงิน โดยเฉพาะผู้ที่มีประวัติการผ่อนชำระที่ดีมาโดยตลอด ขั้นตอนการทำรีเทนชั่นบ้านง่ายๆ สำหรับผู้กู้ทั่วไป การทำรีเทนชั่นบ้านไม่ได้ยุ่งยากอย่างที่หลายคนคิด ไม่ต้องเตรียมเอกสารมากมายให้วุ่นวาย มีเพียงขั้นตอนไม่กี่ขั้นตอนดังนี้: เตรียมเอกสารสำคัญ ได้แก่ สัญญาเงินกู้ ทะเบียนบ้าน และสำเนาบัตรประชาชน เข้าไปทำเรื่องเจรจาต่อรองขอลดอัตราดอกเบี้ยเงินกู้กับธนาคารหรือสถาบันการเงินที่กำลังผ่อนชำระค่าบ้านอยู่ รอผลการพิจารณาอนุมัติจากธนาคาร ซึ่งโดยทั่วไปใช้เวลาไม่นาน เมื่อได้รับการอนุมัติ อาจต้องเสียค่าธรรมเนียมการทำรีเทนชั่นประมาณ 1-2% ของวงเงินกู้ เอกสารที่ใช้ในการทำรีเทนชั่น เตรียมอะไรบ้าง? [...]