2025/7/17 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ช่วยลดภาระค่าครองชีพให้กับลูกค้า กับผลิตภัณฑ์ “สินเชื่อบ้านสุขสันต์ ปี 2568” สำหรับผู้ที่ต้องการรีไฟแนนซ์ (ไถ่ถอนจำนองจากสถาบันการเงินอื่น) รีไฟแนนซ์พร้อมปลูกสร้าง หรือต่อเติม ซ่อมแซม ซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกเพื่อประโยชน์ในการอยู่อาศัย พร้อมชำระหนี้เพื่อไถ่ถอนจำนอง โดยผู้ที่ทำประกันชีวิตคุ้มครองสินเชื่อ (MRTA / MLTA) จะได้รับอัตราดอกเบี้ยคงที่ ปีแรกเพียง 0.99% ต่อปี, ปีที่ 2 เท่ากับ 3.50% ต่อปี, ปีที่ 3 เท่ากับ 4.20% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.90%), ปีที่ 4 จนถึงตลอด อายุสัญญา กรณีลูกค้าสวัสดิการ เท่ากับ MRR -1.00% ต่อปี, ลูกค้ารายย่อย เท่ากับ MRR-0.50% ต่อปี และซื้ออุปกรณ์ ฯ / ชำระหนี้ ฯ [...]

2025/3/12 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) สนับสนุนสินเชื่อสำหรับผู้ประกอบการ พัฒนาโครงการที่อยู่อาศัย เพื่อร่วมเป็นส่วนหนึ่งในการผลักดันเศรษฐกิจภาคอสังหาริมทรัพย์ให้เติบโตต่อเนื่อง จัดทำผลิตภัณฑ์สินเชื่ออัตราดอกเบี้ยพิเศษ สำหรับผู้ประกอบการ ประกอบด้วย (1) สินเชื่อโครงการส่งเสริมธุรกิจ ตลาดบ้านมือสอง ปี 2568 สำหรับผู้ประกอบการที่ต้องการซื้อที่ดินพร้อมอาคารหรือห้องชุด ที่เป็นทรัพย์ NPL ของธนาคารที่กรมบังคับคดี และทรัพย์บ้านมือสองของธนาคาร อัตราดอกเบี้ยคงที่ ปีแรก 3.50% ต่อปี อัตราดอกเบี้ยเฉลี่ย 3 ปี เพียง 4.00% ระยะเวลาการกู้สูงสุด 3 ปี (2) สินเชื่อพัฒนาโครงการ (Pre Finance) สำหรับผู้ประกอบการ โครงการสินเชื่อเพื่ออาคารคาร์บอนต่ำ ปี 2568 สำหรับผู้ประกอบการที่ก่อสร้างอาคารโดยผ่านการรับรองมาตรฐาน TREEs, LEED และบ้าน / อาคารเบอร์ 5 หรือใช้วัสดุก่อสร้างหรือสุขภัณฑ์ หรือวัสดุอุปกรณ์ที่ใช้เครื่องหมายรับรองฉลากลดโลกร้อน / เครื่องหมาย Carbon Footprint อัตราดอกเบี้ยคงที่ปีแรก 3.90% ต่อปี อัตราดอกเบี้ยเฉลี่ย [...]

2024/9/17 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) ในฐานะสถาบันการเงินของรัฐ ที่มีพันธกิจ “ทำให้คนไทยมีบ้าน” พร้อมสนับสนุนให้คนไทยได้มีที่อยู่อาศัยเป็นของตนเอง ด้วยการจัดโปรโมชันทางการเงินร่วมงาน “รับสร้างบ้านและวัสดุ Expo 2024” นำโดย 1) สินเชื่อบ้าน 71 ปี ธอส. อัตราดอกเบี้ยต่ำ 6 เดือนแรก เพียง 0.71% ต่อปี, เดือนที่ 7 – 2

2025/10/1 • 由 Homeday

ทีทีบี เดินหน้าช่วยให้คนไทยมีชีวิตทางการเงินที่ดีขึ้นอย่างต่อเนื่อง ผ่านการส่งมอบโซลูชันทางการเงินที่ช่วยลดภาระให้กับคนผ่อนบ้าน-คอนโด ผ่านแคมเปญส่งท้ายปี มอบข้อเสนอพิเศษสำหรับสินเชื่อบ้าน รีไฟแนนซ์ อัตราดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี นายอธิศ วงศ์ศศิธร รองประธานเจ้าหน้าที่บริหาร หัวหน้าผลิตภัณฑ์สินเชื่อมีหลักประกัน ทีเอ็มบีธนชาต กล่าวว่า ทีทีบีมุ่งมั่นเดินหน้าช่วยคนไทยให้มีชีวิตทางการเงินที่ดีขึ้น โดยในช่วงไตรมาสสุดท้ายของปีนี้ ธนาคารมอบโซลูชันทางการเงินเพื่อสนับสนุนให้ผู้ที่กำลังผ่อนบ้าน-คอนโด มีโอกาสเป็นเจ้าของบ้านได้เร็วขึ้น โดยนำเสนออัตราดอกเบี้ยสำหรับสินเชื่อบ้านรีไฟแนนซ์ รวมทั้งสินเชื่อบ้านแลกเงิน เพื่อช่วยแบ่งเบาภาระดอกเบี้ยและบริหารการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น สำหรับโปรโมชันดอกเบี้ยพิเศษดังกล่าว เหมาะสำหรับลูกค้าที่กำลังผ่อนบ้านและต้องการลดภาระดอกเบี้ยลง พร้อมมีเงินส่วนต่างเหลือไว้ใช้จ่ายในเรื่องที่จำเป็นในชีวิต มีรายละเอียด ดังนี้ สินเชื่อบ้านรีไฟแนนซ์ ดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี ช่วยให้ลูกค้าสามารถลดภาระดอกเบี้ยและลดภาระค่างวดลงได้ สินเชื่อบ้านแลกเงิน ดอกเบี้ยปีแรกเริ่มต้นเพียง 3.99% ต่อปี สำหรับคนที่มีบ้านปลอดภาระหรือยังผ่อนอยู่ และต้องการเงินก้อนไปใช้จ่าย ไม่ว่าจะนำไปรวบหนี้เพื่อลดภาระดอกเบี้ยให้เบาลง หรือนำไปเสริมสภาพคล่อง เพื่อบริหารจัดการทางการเงินให้ดีขึ้น ทีทีบียังช่วยลูกค้าลดค่าใช้จ่ายด้วยข้อเสนอพิเศษ ฟรี! ค่าประเมินราคาหลักทรัพย์ ค่าเบี้ยประกันอัคคีภัยตลอดสัญญา และทางเลือกฟรี! ค่าจดจำนอง* นอกจากนี้ ทีทีบียังมีโซลูชันใหม่ สำหรับลูกค้าที่ผ่อนบ้านตรงเวลาสม่ำเสมอ สามารถรีไฟแนนซ์พร้อมวางแผนการเงินในระยะยาว ด้วยโปรแกรม [...]

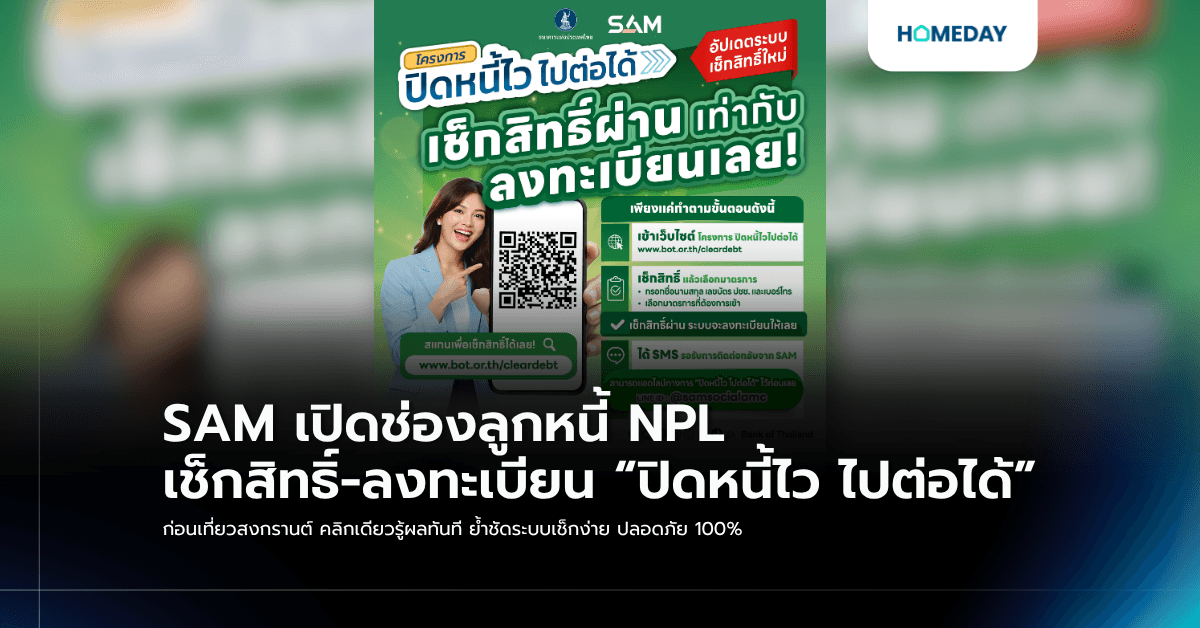

2026/4/10 • 由 Homeday Aum

บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM เปิดโอกาสให้ลูกหนี้รายย่อยบุคคลธรรมดา ที่มีสถานะเป็นหนี้เสีย (NPL) ประเภทบัตรเครดิต สินเชื่อส่วนบุคคล...

2021/7/23 • 由 Homeday

หลายคนมีความฝันที่อยากจะมีบ้านเป็นของตัวเอง แต่ก็ยังมีความกังวลในเรื่องของค่าใช้จ่ายเพราะจะต้องใช้เงินก้อนใหญ่หลักหลายแสนไปจนถึงหลายๆบาท การกู้เงินกับ

2023/11/24 • 由 Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี ตอกย้ำความเป็นหนึ่งในผู้นำสินเชื่อบ้าน ด้วยบริการรวบหนี้เป็นก้อนเดียว กับสินเชื่อบ้านแลกเงินเคลียร์หนี้ แค่ 9 เดือน ปล่อยกู้แล้วกว่า 2.3 พันล้านบาท ช่วยลูกค้าประหยัดดอกเบี้ยกว่า 300 ล้านบาท ล่าสุดคว้ารางวัล Mortgage Product of the Year จาก The Global Retail Banking Awards พ

2025/4/26 • 由 Homeday

บ้านทุกหลังเมื่ออยู่อาศัยมาสักระยะหนึ่ง ย่อมมีจุดที่ทรุดโทรมและต้องการปรับปรุง เพื่อให้ตอบโจทย์รูปแบบการใช้ชีวิตที่เปลี่ยนไป แต่เพราะการปรับปรุงบ้านนั้นจำเป็นต้องใช้เงินจำนวนไม่น้อย หลายครอบครัวจึงพิจารณาทางเลือกในการขอสินเชื่อตกแต่งบ้าน บทความนี้จะแนะนำขั้นตอนการกู้เงินรีโนเวทบ้าน พร้อมเงื่อนไขสำคัญที่ควรรู้เพื่อให้การยื่นขอสินเชื่อผ่านได้อย่างราบรื่น ทำไมการรีโนเวทบ้านจึงเป็นตัวเลือกที่ดีกว่าการซื้อบ้านใหม่? การรีโนเวทบ้านเป็นทางเลือกที่คุ้มค่ากว่าการซื้อบ้านใหม่ในหลายด้าน โดยเฉพาะเมื่อโครงสร้างหลักของบ้านยังคงแข็งแรง แต่อาจมีจุดที่ทรุดโทรมต้องการปรับปรุง หรือต้องการเปลี่ยนฟังก์ชันการใช้งานเพื่อให้เหมาะกับรูปแบบการใช้ชีวิตที่เปลี่ยนไป การรีโนเวทบ้านช่วยประหยัดทั้งงบประมาณและเวลาเมื่อเทียบกับการซื้อบ้านใหม่ อย่างไรก็ตาม การรีโนเวทบ้านก็ยังมีค่าใช้จ่ายค่อนข้างสูง จากตัวอย่างการรีโนเวทบ้านเก่าให้เป็นพื้นที่ส่วนตัว ยอดรวมค่าใช้จ่ายอาจอยู่ที่ประมาณ 70,000-80,000 บาท ซึ่งรวมค่าแรงปูกระเบื้อง ทาสี ติดตั้งฝ้าเพดาน ค่าวัสดุก่อสร้างต่างๆ และค่าอุปกรณ์ในห้องน้ำ ซึ่งเป็นเพียงการรีโนเวทขนาดเล็กเท่านั้น หากเป็นการรีโนเวทพื้นที่ขนาดใหญ่ ค่าใช้จ่ายจะยิ่งสูงขึ้นอีกมาก สินเชื่อเพื่อการรีโนเวทบ้านมีกี่ประเภท? เลือกแบบไหนให้เหมาะกับตัวเอง การเลือกประเภทสินเชื่อให้เหมาะสมกับความต้องการเป็นขั้นตอนสำคัญในการกู้เงินรีโนเวทบ้าน เพราะสินเชื่อแต่ละประเภทมีข้อดีและข้อจำกัดแตกต่างกัน ซึ่งสินเชื่อหลักๆ มีดังนี้ สินเชื่อแบบวงเงินกู้ระยะยาว เป็นสินเชื่อที่ได้รับความนิยมสำหรับการรีโนเวทบ้าน มีระยะเวลาผ่อนชำระมากกว่า 5 ปี เหมาะสำหรับการลงทุนในสิ่งปลูกสร้างที่ต้องใช้งบประมาณสูง วงเงินกู้จะพิจารณาตามความเหมาะสม และใช้อสังหาริมทรัพย์เป็นหลักค้ำประกัน จุดเด่นคืออัตราดอกเบี้ยที่ค่อนข้างต่ำเมื่อเทียบกับสินเชื่อประเภทอื่น สินเชื่อกู้ต่อเติมหรือซ่อมแซมบ้าน เป็นสินเชื่อเฉพาะสำหรับการต่อเติมหรือซ่อมแซมบ้าน มีจุดเด่นคือดอกเบี้ยถูกแบบลดต้นลดดอก และได้วงเงินสูง สามารถผ่อนจ่ายได้สบาย แต่อาจมีเงื่อนไขว่าบ้านที่ยังมีภาระผ่อนอยู่อาจไม่สามารถยื่นกู้ประเภทนี้ได้ กรณีที่จำเป็นต้องกู้ คุณสามารถนำบ้านมาเป็นหลักค้ำประกันกับธนาคารได้ โดยควรยื่นขอสินเชื่อกับธนาคารเดิมที่เคยมีประวัติการกู้ จะทำให้ขอสินเชื่อได้สะดวกขึ้น รีไฟแนนซ์ การรีไฟแนนซ์บ้านเป็นการยื่นกู้สินเชื่อกับธนาคารแห่งใหม่ เพื่อลดภาระเรื่องดอกเบี้ย [...]

2025/4/24 • 由 Homeday

การมีบ้านสักหลังเป็นความฝันของคนส่วนใหญ่ แต่หลายคนต้องพบกับความผิดหวังเมื่อยื่นขอสินเชื่อบ้านแล้วถูกปฏิเสธ การยื่นกู้ซื้อบ้านให้ผ่านไม่ใช่เรื่องยากเกินไป หากคุณเตรียมตัวให้พร้อมและวางแผนอย่างรอบคอบ บทความนี้จะแนะนำ 7 เทคนิคสำคัญที่จะช่วยให้การยื่นกู้ซื้อบ้านของคุณผ่านฉลุย ทำให้คุณได้เป็นเจ้าของบ้านในฝันเร็วขึ้น เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ จะประเมินความสามารถในการกู้ซื้อบ้านของตนเองได้อย่างไร? การประเมินความสามารถในการกู้ซื้อบ้านของตนเองเป็นขั้นตอนแรกที่สำคัญมาก เพราะจะช่วยให้คุณเลือกบ้านที่ราคาเหมาะสมกับกำลังทรัพย์ของคุณ โดยทั่วไปธนาคารจะพิจารณาจากรายได้และภาระหนี้เป็นหลัก ซึ่งคุณสามารถคำนวณได้ดังนี้ กรณีไม่มีหนี้สินใดๆ: หากคุณไม่มีภาระหนี้เลย ความสามารถในการกู้จะคำนวณได้จากสูตร: รายได้ต่อเดือน x 60 = วงเงินกู้สูงสุดที่เป็นไปได้ เช่น หากคุณมีรายได้เดือนละ 30,000 บาท คุณอาจจะกู้ได้สูงสุดประมาณ 1,800,000 บาท กรณีมีหนี้สินอยู่แล้ว: หากคุณมีภาระหนี้อื่นๆ คุณต้องคำนวณความสามารถในการผ่อนชำระดังนี้: รายได้ต่อเดือน x 30-40% = ความสามารถในการผ่อนชำระสูงสุดต่อเดือน [...]

2025/4/17 • 由 Homeday

การกู้ร่วมซื้อบ้านหรือคอนโดกำลังเป็นทางเลือกที่ได้รับความนิยมสำหรับผู้ที่ต้องการมีที่อยู่อาศัยเป็นของตัวเอง แต่มีข้อจำกัดด้านรายได้หรือคุณสมบัติไม่เพียงพอสำหรับการกู้เดี่ยว การกู้ร่วมช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อและอาจได้วงเงินกู้ที่สูงขึ้น แต่ก็มีทั้งข้อดีและข้อควรระวังที่ผู้กู้ควรพิจารณาอย่างรอบคอบก่อนตัดสินใจ บทความนี้จะอธิบายทุกสิ่งที่คุณควรรู้เกี่ยวกับการกู้ร่วมซื้อบ้าน-ซื้อคอนโด เพื่อประกอบการตัดสินใจได้อย่างเหมาะสม การกู้ร่วมคืออะไร? ทำไมถึงเป็นทางเลือกสำหรับผู้ซื้อบ้าน การกู้ร่วมซื้อบ้านหรือคอนโด คือการที่มีผู้กู้ตั้งแต่ 1-3 คน ซึ่งเป็นคนในครอบครัวเดียวกัน เช่น พ่อแม่-ลูก พี่-น้อง เครือญาติ สามี-ภรรยา ร่วมกันยื่นขอสินเชื่อที่อยู่อาศัยจากสถาบันการเงิน โดยผู้กู้ทุกคนจะมีสิทธิและความรับผิดชอบเท่าเทียมกันในการชำระหนี้ ธนาคารจะนำความสามารถในการผ่อนชำระของผู้กู้ทุกคนมาคำนวณรวมกัน ไม่ว่าจะเป็นฐานเงินเดือน ภาระหนี้สิน ทำให้มักได้วงเงินกู้สินเชื่อที่สูงขึ้น สร้างความน่าเชื่อถือ และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้มากขึ้น การกู้ร่วมเป็นทางเลือกที่เหมาะสำหรับผู้ที่มีรายได้ไม่เพียงพอที่จะกู้เองเพียงคนเดียว หรือมีประวัติเครดิตที่ไม่สมบูรณ์ ซึ่งอาจทำให้การขอสินเชื่อคนเดียวเป็นไปได้ยาก การมีผู้กู้ร่วมที่มีคุณสมบัติทางการเงินที่ดีจะช่วยเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อมากขึ้น การกู้ร่วมแตกต่างจากการค้ำประกันอย่างไร? หลายคนอาจสับสนระหว่างการกู้ร่วมกับการค้ำประกัน ทั้งสองวิธีล้วนช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ แต่มีความแตกต่างกันในหลายประเด็นสำคัญ: คุณสมบัติของผู้เข้าร่วม การกู้ร่วม: ผู้กู้ร่วมต้องเป็นบุคคลที่มีความสัมพันธ์ในครอบครัวเดียวกัน การค้ำประกัน: ผู้ค้ำประกันเป็นบุคคลใดก็ได้ ไม่จำเป็นต้องเป็นครอบครัวเดียวกัน แต่ต้องมีประวัติทางการเงินที่ดี กรรมสิทธิ์ในทรัพย์สิน การกู้ร่วม: ผู้กู้ร่วมทุกคนมีกรรมสิทธิ์ร่วมกันในทรัพย์สิน การค้ำประกัน: ผู้ค้ำประกันไม่มีกรรมสิทธิ์ในทรัพย์สิน การคำนวณวงเงินกู้ การกู้ร่วม: ธนาคารจะนำรายได้ของผู้กู้ทุกคนมารวมกันเพื่อคำนวณวงเงินกู้ การค้ำประกัน: ธนาคารจะพิจารณาเฉพาะรายได้ของผู้กู้หลักเท่านั้น ความรับผิดชอบในการชำระหนี้ การกู้ร่วม: ผู้กู้ทุกคนมีหน้าที่ชำระหนี้ร่วมกันตั้งแต่เริ่มต้นสัญญา การค้ำประกัน: [...]

2025/2/17 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) พร้อมดำเนินการตามนโยบายรัฐบาล และกระทรวงการคลัง ยกระดับคุณภาพชีวิตกับผู้สูงอายุได้มีที่อยู่อาศัยเป็นของตัวเอง จัดทำผลิตภัณฑ์สินเชื่ออัตราดอกเบี้ยพิเศษ ประกอบด้วย (1) โครงการบ้าน ธอส. สร้างสุขเพื่อผู้สูงวัย ปี 2568 : อัตราดอกเบี้ยคงที่ปีแรก 1.90% ต่อปี เฉลี่ย 3 ปีแรก 2.50% กู้ 1 ล้านบาท ระยะเวลาการกู้ 40 ปี ผ่อนชำระเริ่มต้น 4,600 บาทต่อเดือน (2) โครงการสินเชื่อ Aging Home ปี 2568 : อัตราดอกเบี้ยคงที่ 10 ปี เท่ากับ 4.25% ต่อปี กู้ 1 ล้านบาท ระยะเวลาการกู้ 52 ปี ผ่อนชำระเริ่มต้น 4,000 บาทต่อเดือน (3) โครงการสินเชื่อ Senior [...]

2024/4/10 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) จัดกรอบวงเงิน 5,000 ล้านบาท จัดทำ 4 ผลิตภัณฑ์สินเชื่อสำหรับผู้สูงวัย ช่วยยกระดับคุณภาพชีวิตให้กับผู้สูงอายุ ได้มีโอกาสเข้าถึงสินเชื่อและมีที่อยู่อาศัยเป็นของตนเองง่ายขึ้น ตามนโยบายรัฐบาลและกระทรวงการคลัง ในการลดความเหลื่อมล้ำทางสังคมให้กับผู้สูงอายุ ประกอบด้วย 1. โครงการบ