พบ 194 บทความ

2025/4/22 • 由 Homeday

การผ่อนบ้านจนครบถ้วนหรือชำระหนี้จนหมดเป็นความสำเร็จที่น่ายินดี แต่หลายคนอาจไม่ทราบว่ายังมีขั้นตอนสำคัญตามมาคือการ “ไถ่ถอนจำนอง” ซึ่งเป็นกระบวนการทางกฎหมายเพื่อให้กรรมสิทธิ์ในบ้านกลับมาเป็นของเราอย่างสมบูรณ์ บทความนี้จะอธิบายทุกขั้นตอนการไถ่ถอนจำนอง เอกสารที่ต้องเตรียม และค่าใช้จ่ายที่เกี่ยวข้อง เพื่อให้คุณสามารถดำเนินการได้อย่างราบรื่น ไถ่ถอนจำนองคืออะไร? ทำไมต้องดำเนินการ? ไถ่ถอนจำนองคือกระบวนการที่เกิดขึ้นเมื่อเจ้าของบ้านหรืออสังหาริมทรัพย์ที่ได้จดทะเบียนจำนองไว้เป็นหลักประกันการชำระหนี้ ได้ผ่อนชำระหนี้ครบถ้วนแล้ว จึงต้องดำเนินการไถ่ถอนเพื่อให้การจำนองสิ้นสุดลงตามกฎหมาย เมื่อเราทำสัญญากู้ซื้อบ้าน ทางธนาคารจะให้เราจดทะเบียนจำนองเพื่อเป็นหลักประกัน โดยเจ้าหน้าที่กรมที่ดินจะจดบันทึกไว้ด้านหลังโฉนดในส่วนของสารบัญจดทะเบียนว่าใครเป็นผู้จำนอง และใครเป็นผู้รับจำนอง เมื่อเราผ่อนหมดแล้ว จำเป็นต้องไปจดทะเบียนไถ่ถอนจำนองที่กรมที่ดิน เพื่อแก้ไขเอกสารสิทธิและระบุว่าไม่มีการจำนองหรือปลอดจำนองแล้ว มีวิธีไถ่ถอนจำนองกี่แบบ? ต่างกันอย่างไร? การไถ่ถอนจำนองสามารถทำได้ 2 วิธี โดยแต่ละวิธีมีรายละเอียดแตกต่างกัน: วิธีที่ 1: ผู้จำนองและผู้รับจำนองไปดำเนินการพร้อมกัน วิธีนี้คือการที่ทั้งผู้จำนอง (เจ้าของบ้าน) และผู้รับจำนอง (ธนาคาร) ไปที่สำนักงานที่ดินพร้อมกัน เพื่อยื่นคำขอจดทะเบียนไถ่ถอนจำนอง ซึ่งจะเป็นการยืนยันว่าทั้งสองฝ่ายเห็นพ้องต้องกันในการไถ่ถอนจำนอง เมื่อเจ้าหน้าที่ตรวจสอบเอกสารและดำเนินการตามขั้นตอนเรียบร้อยแล้ว จะทำการจดทะเบียนไถ่ถอนจำนองในที่ดินแปลงนั้น วิธีที่ 2: ผู้มีสิทธิในที่ดินหรือผู้มีสิทธิไถ่ถอนไปดำเนินการเพียงฝ่ายเดียว อีกวิธีหนึ่งคือ ผู้มีสิทธิในที่ดินหรือผู้มีสิทธิไถ่ถอนเพียงฝ่ายเดียวสามารถไปที่สำนักงานที่ดิน โดยนำหลักฐานที่ผู้รับจำนองได้ทำเป็นหนังสือหลังสัญญาจำนองฉบับผู้รับจำนอง ระบุว่าได้มีการไถ่ถอนจากจำนองแล้ว และมีการชำระหนี้ครบถ้วนแล้ว ไปยื่นขอจดทะเบียนไถ่ถอนต่อหน้าเจ้าหน้าที่ที่สำนักงานที่ดิน ต้องเตรียมเอกสารอะไรบ้างสำหรับการไถ่ถอนจำนอง? เพื่อให้การไถ่ถอนจำนองเป็นไปอย่างราบรื่น คุณจำเป็นต้องเตรียมเอกสารสำคัญต่างๆ ให้ครบถ้วน ดังนี้: หลักฐานสัญญาจำนองที่ทำเป็นหนังสือระหว่างผู้จำนองและผู้รับจำนอง ที่มีการสลักหลังสัญญาให้ไถ่ถอนจำนองได้ เพื่อเป็นหลักฐานว่าได้ชำระสินไถ่เรียบร้อยแล้ว [...]

2025/4/17 • 由 Homeday

ภาระผ่อนบ้านเป็นหนึ่งในค่าใช้จ่ายหลักที่คนส่วนใหญ่ต้องแบกรับยาวนานถึง 20-30 ปี ส่งผลให้เงินส่วนใหญ่ถูกนำไปชำระดอกเบี้ยมากกว่าเงินต้น หลายคนจึงมองหาวิธีปลดภาระหนี้นี้ให้เร็วขึ้น นอกจากจะช่วยประหยัดดอกเบี้ยได้อย่างมหาศาลแล้ว ยังทำให้มีอิสรภาพทางการเงินเร็วขึ้นอีกด้วย บทความนี้จะพาคุณไปทำความรู้จักกับเทคนิคการผ่อนบ้านให้หมดเร็ว วิธีคำนวณระยะเวลาในการผ่อน รวมถึงเรื่องที่ควรรู้ก่อนตัดสินใจทำสินเชื่อบ้าน เพื่อวางแผนการเงินให้มีประสิทธิภาพมากขึ้น สิ่งที่ควรรู้ก่อนเริ่มผ่อนบ้าน การซื้อบ้านด้วยเงินสดอาจไม่ใช่ทางเลือกที่เป็นไปได้สำหรับทุกคน การผ่อนบ้านจึงเป็นทางเลือกที่นิยมมากกว่า แต่ก่อนตัดสินใจกู้เงินซื้อบ้าน มีปัจจัยสำคัญหลายประการที่ควรพิจารณาเพื่อให้การผ่อนชำระเป็นไปอย่างราบรื่นและมีประสิทธิภาพ การประเมินสถานะทางการเงิน การประเมินสถานะทางการเงินเป็นขั้นตอนแรกที่สำคัญมากก่อนตัดสินใจผ่อนบ้าน คุณควรสำรวจรายรับรายจ่ายอย่างละเอียด เพราะเป็นตัวกำหนดความสามารถในการชำระหนี้ ตามหลักการวางแผนการเงินที่ดี ภาระหนี้ทั้งหมดไม่ควรเกิน 40% ของรายได้ นั่นหมายความว่า หากคุณมีรายได้สุทธิ 50,000 บาทต่อเดือน ภาระหนี้ทั้งหมดที่รวมทั้งการผ่อนบ้าน ผ่อนรถ หรือหนี้บัตรเครดิต ไม่ควรเกิน 20,000 บาท นอกจากนี้ คุณยังต้องมีเงินออมสำหรับเป็นเงินดาวน์ และควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เดือนของค่าใช้จ่าย เพื่อรองรับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นในอนาคต เช่น การตกงาน หรือค่าใช้จ่ายฉุกเฉินทางการแพทย์ การเลือกบ้านที่มีราคาเหมาะสม การเลือกบ้านที่มีราคาเหมาะสมกับความสามารถในการชำระหนี้เป็นส่วนสำคัญของการกู้ซื้อบ้าน สถาบันการเงินจะประเมินความสามารถในการชำระหนี้ของผู้กู้ก่อนอนุมัติวงเงิน โดยมีหลักการประเมินคร่าวๆ ดังนี้: กรณีไม่มีภาระหนี้: วงเงินกู้มักอยู่ที่ประมาณ 60 เท่าของรายได้ต่อเดือน เช่น หากมีรายได้ 45,000 [...]

2025/3/28 • 由 Homeday

การซื้อบ้านในปัจจุบันไม่ใช่เรื่องง่าย โดยเฉพาะอย่างยิ่งเมื่อต้องเผชิญกับระบบสินเชื่อที่ซับซ้อนและเปลี่ยนแปลงอยู่ตลอดเวลา นโยบายสินเชื่อที่อยู่อาศัยปี 2025 มีการปรับเปลี่ยนที่สำคัญซึ่งส่งผลกระทบโดยตรงต่อผู้ที่ต้องการมีบ้านเป็นของตัวเอง บทความนี้จะพาคุณไปทำความเข้าใจถึงรายละเอียดสำคัญที่นักลงทุนและผู้ซื้อบ้านมือใหม่ควรรับรู้ การเปลี่ยนแปลงหลักของสินเชื่อที่อยู่อาศัยในปี 2025 ในปี 2025 วงการอสังหาริมทรัพย์กำลังเผชิญกับการเปลี่ยนแปลงครั้งสำคัญ สถาบันการเงินต่างปรับตัวเพื่อรองรับความต้องการที่เปลี่ยนแปลงไปของตลาด การเข้าถึงสินเชื่อที่อยู่อาศัยจึงมีความยืดหยุ่นและซับซ้อนมากยิ่งขึ้น ผู้ซื้อจำเป็นต้องทำความเข้าใจถึงเกณฑ์และเงื่อนไขใหม่ๆ เพื่อวางแผนการซื้อบ้านได้อย่างมีประสิทธิภาพ เกณฑ์การอนุมัติสินเชื่อที่เข้มงวดขึ้น สถาบันการเงินได้ปรับเกณฑ์การพิจารณาสินเชื่อให้มีความเข้มงวดมากขึ้น โดยคำนึงถึงปัจจัยต่างๆ อย่างรอบด้าน ไม่เพียงแต่รายได้และประวัติการเงิน แต่ยังรวมถึงความมั่นคงในอาชีพ เสถียรภาพทางการเงิน และความสามารถในการชำระหนี้ในระยะยาว เกณฑ์ใหม่นี้มีวัตถุประสงค์เพื่อลดความเสี่ยงให้กับทั้งผู้ให้กู้และผู้กู้ การประเมินความสามารถในการชำระหนี้จะพิจารณาจากอัตราส่วนหนี้ต่อรายได้ (Debt-to-Income Ratio) อย่างเคร่งครัด โดยปกติแล้วสถาบันการเงินจะต้องการให้อัตราส่วนนี้ไม่เกิน 40-45% ซึ่งหมายความว่าค่าผ่อนชำระบ้านรวมหนี้อื่นๆ จะต้องไม่เกิน 40-45% ของรายได้รวมต่อเดือน นวัตกรรมทางการเงินสำหรับที่อยู่อาศัย ปี 2025 เห็นการพัฒนานวัตกรรมทางการเงินที่ช่วยอำนวยความสะดวกให้กับผู้ต้องการซื้อบ้าน สินเชื่อแบบใหม่เริ่มมีความยืดหยุ่นมากขึ้น เช่น สินเชื่อที่สามารถปรับอัตราดอกเบี้ยได้ตามสถานการณ์ส่วนบุคคล หรือสินเชื่อที่มีระยะเวลาผ่อนชำระที่ยาวขึ้น นอกจากนี้ ยังมีผลิตภัณฑ์สินเชื่อที่ออกแบบมาเพื่อกลุ่มคนทำงานอิสระและผู้ประกอบการ ซึ่งมีรูปแบบรายได้ที่ไม่คงที่ โดยพิจารณาจากประวัติการเงินและศักยภาพในการหารายได้ ไม่ได้ยึดติดกับรายได้ประจำเพียงอย่างเดียว ปัจจัยที่ส่งผลต่อสินเชื่อที่อยู่อาศัย อัตราดอกเบี้ยและผลกระทบทางเศรษฐกิจ อัตราดอกเบี้ยเป็นปัจจัยสำคัญที่ส่งผลกระทบโดยตรงต่อการกู้ซื้อบ้าน ในปี 2025 แนวโน้มอัตราดอกเบี้ยมีความผันผวน ธนาคารกลางและสถาบันการเงินต่างปรับกลยุทธ์เพื่อรับมือกับสภาวะเศรษฐกิจที่เปลี่ยนแปลง การเลือกระหว่างสินเชื่ออัตราดอกเบี้ยคงที่หรือลอยตัวจึงต้องพิจารณาอย่างรอบคอบ [...]

2023/10/16 • 由 Homeday

‘พฤกษา’ จัดหนัก จัดเต็ม อัดโปรโมชั่นแรงส่งท้ายปี กับแคมเปญ “โปรแร๊งส์…ทะลุโลก” มอบสิทธิพิเศษสุดคุ้ม รับสิทธิ์ลุ้นเป็นเจ้าของรถยนต์ Tesla เมื่อโอนกรรมสิทธิ์ภายในสิ้นปีนี้ ส่วนลดและของแถมมูลค่ารวมสูงสุดกว่า 2 ล้านบาท ผนึกธนาคารพันธมิตรจัดสินเชื่อดอกเบี้ยต่ำเริ่ม 1.99% ต่อปี คงที่นาน 3 ปี หรือ ผ่อนต่

2022/11/17 • 由 Homeday

ทั้งหมดนี้ เป็นเพียงการคิดคำนวณหาความสามารถในการผ่อนบ้านของเราคร่าว ๆ เท่านั้นนะคะ อัตราดอกเบี้ยและเงื่อนไขต่าง ๆ ของทางธนาคารสามารถเปลี่ยนแปลงได้ตลอด

2022/6/30 • 由 Homeday

อัตราดอกเบี้ยสินเชื่อบ้านเป็นแบบไหน โดยทั่วไปแล้วอัตราดอกเบี้ยสินเชื่อสำหรับการกู้ซื้อบ้าน จะเป็นอัตราดอกเบี้ยที่ทางธนาคารกำหนด ซึ่งจะคงที่ในระยะเวลาช่วง 1-3 ปี หรือที่เรียกว่า อัตราดอกเ

2026/1/30 • 由 Homeday

ปัจจุบันการเช่าที่อยู่อาศัยยังคงเป็นทางเลือกยอดนิยมของคนไทย โดยเฉพาะวัยเริ่มต้นทำงานที่ไม่พร้อมมีภาระผูกพันระยะยาวจากการกู้ซื้อบ้าน ส่งผลให้เทรนด์ Generation Rent มีแนวโน้มเติบโตอย่างต่อเนื่องตามความท้าทายด้านการเงินของคนไทย อย่างไรก็ตาม แม้การเช่าจะตอบโจทย์ค่าใช้จ่ายของผู้บริโภค แต่กลับพบว่าข้อพิพาทระหว่างผู้เช่ากับผู้ให้เช่ายังคงเกิดขึ้นอยู่เสมอ ผู้เช่าบางส่วนต้องเผชิญความเสี่ยงด้านค่าใช้จ่ายที่ไม่คาดคิดจากการโดนปรับขึ้นค่าเช่ากลางคัน หรือต้องจ่ายค่าน้ำ-ค่าไฟที่สูงเกินจริง สะท้อนให้เห็นถึงความจำเป็นที่จะต้องมีกลไกภาครัฐมาช่วยคุ้มครองสิทธิผู้เช่าและสร้างความเป็นธรรมให้กับทั้งสองฝ่าย สำนักงานคณะกรรมการคุ้มครองผู้บริโภค (สคบ.) ได้ประกาศใช้ “ประกาศคณะกรรมการว่าด้วยสัญญา เรื่อง ให้ธุรกิจการให้เช่าอาคารเพื่ออยู่อาศัยเป็นธุรกิจที่ควบคุมสัญญา พ.ศ. 2568” มีผลบังคับใช้ตั้งแต่ 4 กันยายน 2568 เพื่อป้องกันการเอารัดเอาเปรียบผู้เช่าและสร้างมาตรฐานการเช่าที่อยู่อาศัยให้เป็นมาตรฐานเดียวกันทั่วประเทศ สำหรับควบคุมผู้ประกอบธุรกิจที่มีสถานที่ให้เช่า ได้แก่ ห้องพัก บ้าน อาคารชุด อะพาร์ตเมนต์ หรือสถานที่พักอาศัยที่จัดขึ้นสำหรับการให้เช่าเพื่อเป็นที่อยู่อาศัย ตั้งแต่ 3 หน่วยขึ้นไป โดยไม่รวมหอพักและโรงแรมที่มีกฎหมายควบคุมต่างหาก ซึ่งจะช่วยให้ผู้บริโภคได้รับสัญญาเช่าที่เป็นธรรมมากขึ้น รู้ไว้ไม่เสียเปรียบ! อัปเดต 5 สิทธิต้องรู้ที่ผู้เช่าไม่ควรมองข้าม แม้ สคบ. จะออกประกาศฉบับใหม่ที่แก้ไขหลักเกณฑ์บางประการเพื่อให้คุ้มครองสิทธิผู้เช่าให้ดีขึ้นแล้ว แต่ในทางปฏิบัติ ผู้ให้เช่าบางรายอาจไม่ได้ทำตามกฎหมายอย่างเคร่งครัด หรืออาศัยช่องว่างเพื่อกำหนดเงื่อนไขที่เอาเปรียบผู้เช่า ดังนั้น ผู้เช่าจึงไม่ควรละเลยการตรวจสอบสัญญาอย่างละเอียด เพื่อให้มั่นใจว่าตนเองจะได้รับความเป็นธรรมตามที่กฎหมายคุ้มครอง ดีดีพร็อพเพอร์ตี้ (DDproperty) แพลตฟอร์มอสังหาริมทรัพย์อันดับ 1 ของไทย [...]

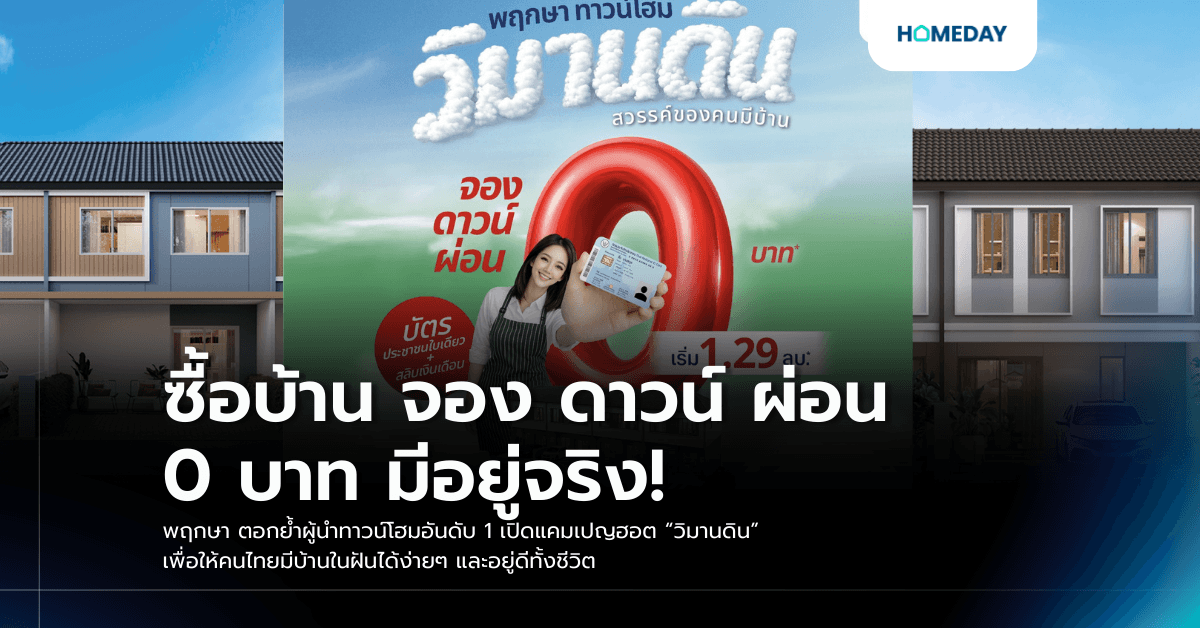

2026/2/5 • 由 Homeday

พฤกษา ตอกย้ำผู้นำตลาดทาวน์โฮมอันดับ 1 ของไทย เปิดเกมรุกต้นปีด้วยแคมเปญแรง พฤกษาทาวน์โฮม “วิมานดิน” สวรรค์ของคนมีบ้าน ปฏิวัติการซื้อบ้านให้ง่ายและเข้าถึงได้จริง คัดสรรทาวน์โฮมคุณภาพ ฟังก์ชันครบ บนสุดยอดทำเลดี หลากหลายโซนทั่วกรุงเทพฯ รวม 44 โครงการ ราคาเริ่มต้นเพียง 1.29 ล้านบาท จอง ดาวน์ ผ่อน 0 บาท เพียงมีบัตรประชาชนใบเดียวและสลิปเงินเดือน ก็เป็นเจ้าของบ้านพร้อมอยู่ เริ่มต้นชีวิตในฝันได้ง่ายๆ ตั้งแต่วันนี้ถึง 31 มีนาคมนี้เท่านั้น นายธีระ ทองวิไล ประธานเจ้าหน้าที่บริหาร บริษัท พฤกษา เรียลเอสเตท จำกัด (มหาชน) เผยว่า “ตลอด 32 ปี ของการพัฒนาการอยู่อาศัยและสร้างคุณภาพชีวิตที่ดีให้กับคนไทยอย่างยั่งยืนแล้วกว่า 275,000 ครอบครัวทั่วประเทศ พฤกษาเชื่อมั่นเสมอว่า ‘บ้าน’ คือจุดเริ่มต้นของชีวิตที่มั่นคง และควรเป็นสิ่งที่คนไทยเป็นเจ้าของได้ง่ายที่สุด พฤกษาจึงเปิดตัวแคมเปญ พฤกษาทาวน์โฮม “วิมานดิน” สวรรค์ของคนมีบ้าน ที่ฉีกกรอบการซื้อบ้านแบบเดิมอย่างแท้จริง ลดทุกข้อจำกัดของการมีที่อยู่อาศัยนับตั้งแต่วันที่เริ่มจองไปจนถึงเข้าอยู่ [...]

2022/11/16 • 由 Homeday

1. ประวัติการเงินไม่ดี มีโอกาสกู้ไม่ผ่าน การยื่นกู้ซื้อบ้าน ในขณะที่ยังผ่อนรถอยู่ ทางธนาคารจะพิจารณาจากรายได้ของเราต่อเดือน รวมกับหนี้สิน และศักยภาพในการผ่อนชำระหนี้สินของเราในปัจจุบันเป็นหลั

2025/5/14 • 由 Homeday

#Homeday ชวนเปิดประตูสู่ “ชีวิตสมบูรณ์แบบ” ที่เศรษฐสิริ พหลโยธิน‑สายไหม Modern Classic บ้านเดี่ยว 2 ชั้น ดีไซน์ Timeless สง่างามเหนือกาลเวลา พื้นที่ใช้สอย 188 ตร.ม. ฟังก์ชันเริ่ม 3-4 ห้องนอน 2-3 ที่จอดรถ เดินทางสะดวก ติดถนนสายไหม เชื่อมพหลโยธิน ดอนเมืองโทลล์เวย์‑ทางด่วนฉลองรัช ใกล้ BTS สายสีเขียว, รถไฟฟ้าสายสีแดง และสนามบินดอนเมือง สิ่งอำนวยความสะดวกรอบตัว ใกล้โรงเรียนสารสาสน์ , รพ.ภูมิพล, รพ.สินแพทย์ และรพ.ซีจีเอช พร้อมคอมมูนิตี้มอลล์‑คาเฟ่‑ซูเปอร์ฯ ครบทุกไลฟ์สไตล์ คลับเฮาส์หรูหราจัดเต็ม Lobby, Co‑Working Space, สระว่ายน้ำขนาดใหญ่ แยกเด็ก‑ผู้ใหญ่, ฟิตเนส, สนามเด็กเล่น, Sansiri Backyard + ระบบ LIV‑24 Security Smart Innovation Living [...]

2025/8/22 • 由 Homeday

“พฤกษา” เขย่าวงการอสังหาริมทรัพย์ให้คึกคัก เดินหน้าปลุกกำลังซื้อไตรมาส 3 จัดอีเวนต์ใหญ่แห่งปี “PRUKSA D-DAY SALE” ครั้งแรกและครั้งเดียว จัดเต็ม! โปรแรง! ของแถมแน่น! คุ้มที่สุดในรอบปี! คัดยูนิตพิเศษ บ้าน-คอนโด-ทาวน์โฮม บนทุกทำเลฮอต กว่า 100 โครงการ มาให้ลูกค้าได้เลือกสรรครบจบในที่เดียว ลดจัดหนักสูงสุด 40% รวมส่วนลดกว่า 400 ล้านบาท ปักหมุดรันวงการ! ซื้อบ้าน ลุ้นรับบ้านฟรี คอนโดฟรี! มูลค่ากว่า 3 ล้านบาท ลุ้นทองคำสูงสุด 2 แสนบาท และข้อเสนอสุดคุ้มเกินต้านอีกมากมาย จัดเต็ม 3 วันเท่านั้น 29–31 สิงหาคม 2568 ที่อาคารเพิร์ล แบงก์ค็อก อารีย์ “PRUKSA D-DAY SALE @ เพิร์ล แบงก์ค็อก” โอกาสที่ดีที่สุดของคนอยากมีบ้าน คอนโด และทาวน์โฮม กับข้อเสนอสุดเร้าใจที่จะทำให้ฝันของทุกคนเป็นจริง [...]

2025/4/17 • 由 Homeday

การกู้ร่วมซื้อบ้านหรือคอนโดกำลังเป็นทางเลือกที่ได้รับความนิยมสำหรับผู้ที่ต้องการมีที่อยู่อาศัยเป็นของตัวเอง แต่มีข้อจำกัดด้านรายได้หรือคุณสมบัติไม่เพียงพอสำหรับการกู้เดี่ยว การกู้ร่วมช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อและอาจได้วงเงินกู้ที่สูงขึ้น แต่ก็มีทั้งข้อดีและข้อควรระวังที่ผู้กู้ควรพิจารณาอย่างรอบคอบก่อนตัดสินใจ บทความนี้จะอธิบายทุกสิ่งที่คุณควรรู้เกี่ยวกับการกู้ร่วมซื้อบ้าน-ซื้อคอนโด เพื่อประกอบการตัดสินใจได้อย่างเหมาะสม การกู้ร่วมคืออะไร? ทำไมถึงเป็นทางเลือกสำหรับผู้ซื้อบ้าน การกู้ร่วมซื้อบ้านหรือคอนโด คือการที่มีผู้กู้ตั้งแต่ 1-3 คน ซึ่งเป็นคนในครอบครัวเดียวกัน เช่น พ่อแม่-ลูก พี่-น้อง เครือญาติ สามี-ภรรยา ร่วมกันยื่นขอสินเชื่อที่อยู่อาศัยจากสถาบันการเงิน โดยผู้กู้ทุกคนจะมีสิทธิและความรับผิดชอบเท่าเทียมกันในการชำระหนี้ ธนาคารจะนำความสามารถในการผ่อนชำระของผู้กู้ทุกคนมาคำนวณรวมกัน ไม่ว่าจะเป็นฐานเงินเดือน ภาระหนี้สิน ทำให้มักได้วงเงินกู้สินเชื่อที่สูงขึ้น สร้างความน่าเชื่อถือ และเพิ่มโอกาสให้ธนาคารอนุมัติสินเชื่อได้มากขึ้น การกู้ร่วมเป็นทางเลือกที่เหมาะสำหรับผู้ที่มีรายได้ไม่เพียงพอที่จะกู้เองเพียงคนเดียว หรือมีประวัติเครดิตที่ไม่สมบูรณ์ ซึ่งอาจทำให้การขอสินเชื่อคนเดียวเป็นไปได้ยาก การมีผู้กู้ร่วมที่มีคุณสมบัติทางการเงินที่ดีจะช่วยเพิ่มโอกาสในการได้รับการอนุมัติสินเชื่อมากขึ้น การกู้ร่วมแตกต่างจากการค้ำประกันอย่างไร? หลายคนอาจสับสนระหว่างการกู้ร่วมกับการค้ำประกัน ทั้งสองวิธีล้วนช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ แต่มีความแตกต่างกันในหลายประเด็นสำคัญ: คุณสมบัติของผู้เข้าร่วม การกู้ร่วม: ผู้กู้ร่วมต้องเป็นบุคคลที่มีความสัมพันธ์ในครอบครัวเดียวกัน การค้ำประกัน: ผู้ค้ำประกันเป็นบุคคลใดก็ได้ ไม่จำเป็นต้องเป็นครอบครัวเดียวกัน แต่ต้องมีประวัติทางการเงินที่ดี กรรมสิทธิ์ในทรัพย์สิน การกู้ร่วม: ผู้กู้ร่วมทุกคนมีกรรมสิทธิ์ร่วมกันในทรัพย์สิน การค้ำประกัน: ผู้ค้ำประกันไม่มีกรรมสิทธิ์ในทรัพย์สิน การคำนวณวงเงินกู้ การกู้ร่วม: ธนาคารจะนำรายได้ของผู้กู้ทุกคนมารวมกันเพื่อคำนวณวงเงินกู้ การค้ำประกัน: ธนาคารจะพิจารณาเฉพาะรายได้ของผู้กู้หลักเท่านั้น ความรับผิดชอบในการชำระหนี้ การกู้ร่วม: ผู้กู้ทุกคนมีหน้าที่ชำระหนี้ร่วมกันตั้งแต่เริ่มต้นสัญญา การค้ำประกัน: [...]