2025/3/29 • 由 Homeday

อัตราดอกเบี้ยเปรียบเสมือนเข็มทิศที่กำหนดทิศทางของตลาดอสังหาริมทรัพย์ ซึ่งส่งผลกระทบอย่างมีนัยสำคัญต่อผู้ซื้อ นักลงทุน และผู้ประกอบการในวงการอสังหาริมทรัพย์ การเข้าใจถึงกลไกและผลกระทบของอัตราดอกเบี้ยจะช่วยให้คุณสามารถวางแผนและตัดสินใจได้อย่างชาญฉลาด กลไกการทำงานของอัตราดอกเบี้ย อัตราดอกเบี้ยไม่ได้เป็นเพียงตัวเลขที่ปรากฏบนกระดาษ แต่เป็นเครื่องมือทางเศรษฐกิจที่ธนาคารกลางใช้ควบคุมการหมุนเวียนของเงินในระบบเศรษฐกิจ เมื่ออัตราดอกเบี้ยสูงขึ้น เงินจะมีมูลค่ามากขึ้น ส่งผลให้การกู้ยืมมีต้นทุนที่สูงขึ้น ในทางกลับกัน เมื่ออัตราดอกเบี้ยต่ำ การกู้ยืมจะมีความน่าดึงดูดมากขึ้น ผลกระทบโดยตรงต่อตลาดอสังหาริมทรัพย์ ต้นทุนการกู้ยืม: เมื่ออัตราดอกเบี้ยสูงขึ้น ค่างวดสำหรับสินเชื่อบ้านจะเพิ่มสูงตามไปด้วย ส่งผลให้ความสามารถในการซื้อบ้านของผู้บริโภคลดลง นักลงทุนต้องคำนวณผลตอบแทนอย่างรอบคอบมากขึ้น อุปสงค์และอุปทาน: อัตราดอกเบี้ยมีอิทธิพลต่อความต้องการซื้ออสังหาริมทรัพย์โดยตรง เมื่อดอกเบี้ยสูง ความต้องการซื้อจะลดลง ทำให้ราคาอสังหาริมทรัพย์มีแนวโน้มทรงตัวหรือปรับตัวลดลง กลยุทธ์การรับมือกับอัตราดอกเบี้ยที่ผันผวน 1. การวางแผนทางการเงินอย่างรอบคอบ ประเมินความสามารถในการชำระหนี้: คำนวณงบประมาณและความสามารถในการผ่อนชำระอย่างละเอียด เลือกประเภทสินเชื่อที่เหมาะสม: พิจารณาระหว่างอัตราดอกเบี้ยคงที่และลอยตัว 2. กลยุทธ์การลงทุน กระจายการลงทุน: ไม่ควรมุ่งเน้นการลงทุนในอสังหาริมทรัพย์เพียงอย่างเดียว มองหาโอกาสในตลาด: ช่วงที่อัตราดอกเบี้ยสูงอาจเป็นโอกาสในการต่อรองราคา 3. การปรับตัวของนักลงทุน ติดตามแนวโน้มตลาด: ศึกษาและติดตามข่าวสารเศรษฐกิจอย่างสม่ำเสมอ เตรียมเงินสำรอง: สำรองเงินเพื่อรองรับความผันผวนทางเศรษฐกิจ เทคโนโลยีกับการวางแผนอสังหาริมทรัพย์ ปัจจุบันเทคโนโลยีเข้ามามีบทบาทสำคัญในการวางแผนและตัดสินใจลงทุนอสังหาริมทรัพย์ แพลตฟอร์มออนไลน์และแอปพลิเคชันช่วยให้นักลงทุนสามารถวิเคราะห์ข้อมูลและคาดการณ์แนวโน้มตลาดได้อย่างแม่นยำมากขึ้น การปกป้องผลประโยชน์ทางการเงิน การทำประกันและบริหารความเสี่ยง ประกันอสังหาริมทรัพย์: ป้องกันความเสี่ยงจากเหตุการณ์ที่ไม่คาดคิด กระจายการลงทุน: ลดความเสี่ยงโดยการลงทุนในหลายรูปแบบ สรุป อัตราดอกเบี้ยเป็นเพียงหนึ่งในปัจจัยที่ส่งผลต่อตลาดอสังหาริมทรัพย์ [...]

2024/5/4 • 由 Homeday

ออริจิ้น พร็อพเพอร์ตี้ หรือ ORI เตรียมเสนอขายหุ้นกู้ล็อตใหม่ 3 รุ่นแก่ผู้ลงทุนทั่วไปและผู้ลงทุนสถาบัน อายุ 1 ปี 10 เดือน 8 วัน อัตราดอกเบี้ย 4.25% ต่อปี อายุ 3 ปี อัตราดอกเบี้ย 4.85% ต่อปี และอายุ 3 ปี 6 เดือน อัตราดอกเบี้ย 5.00% ต่อปี จ่ายดอกเบี้ยทุก 3 เดือน เสนอขายวันที่ 9-10 และ 13 พฤษภาคมนี้ ผ่า

2025/3/30 • 由 Homeday

การลงทุนในอสังหาริมทรัพย์เปรียบเสมือนเกมที่ต้องใช้ทั้งกลยุทธ์และความเข้าใจอย่างลึกซึ้ง โดยเฉพาะในช่วงที่เศรษฐกิจกำลังผันผวน นักลงทุนจำเป็นต้องมีความเข้าใจอย่างถ่องแท้ถึงความเสี่ยงที่อาจเกิดขึ้น เพื่อสามารถปรับตัวและตัดสินใจได้อย่างชาญฉลาด ความผันผวนของราคาอสังหาริมทรัพย์ ในช่วงเศรษฐกิจที่ไม่มีเสถียรภาพ ราคาอสังหาริมทรัพย์มักจะเปลี่ยนแปลงอย่างรวดเร็วและไม่คาดคิด ปัจจัยสำคัญที่ส่งผลกระทบประกอบด้วย อัตราดอกเบี้ย สภาพคล่องทางการเงิน และความเชื่อมั่นของนักลงทุน การเปลี่ยนแปลงเพียงเล็กน้อยในปัจจัยเหล่านี้สามารถส่งผลกระทบอย่างมีนัยสำคัญต่อมูลค่าทรัพย์สิน นักลงทุนจึงต้องติดตามสถานการณ์อย่างใกล้ชิดและมีความยืดหยุ่นในกลยุทธ์การลงทุน กลยุทธ์การรับมือกับความผันผวน วิเคราะห์แนวโน้มตลาดอย่างสม่ำเสมอ กระจายการลงทุนในทำเลและประเภทอสังหาริมทรัพย์ที่แตกต่างกัน เตรียมเงินสำรองเพื่อรองรับสถานการณ์ฉุกเฉิน ความเสี่ยงด้านการเงินและการกู้ยืม อัตราดอกเบี้ยเป็นปัจจัยวิกฤตที่ส่งผลกระทบโดยตรงต่อการลงทุนอสังหาริมทรัพย์ ในช่วงเศรษฐกิจผันผวน ธนาคารมักปรับอัตราดอกเบี้ยเพื่อควบคุมเสถียรภาพทางเศรษฐกิจ ซึ่งส่งผลกระทบอย่างมากต่อต้นทุนการกู้ยืมและความสามารถในการชำระหนี้ แนวทางบริหารความเสี่ยงทางการเงิน เลือกวงเงินกู้ที่เหมาะสมกับความสามารถในการชำระหนี้ พิจารณาสัญญากู้ยืมแบบดอกเบี้ยคงที่ สำรองเงินเพื่อชำระหนี้ล่วงหน้า ประเมินความสามารถในการชำระหนี้อย่างระมัดระวัง ความเสี่ยงจากสภาพคล่องทางการเงิน สภาพคล่องทางการเงินเป็นความท้าทายสำคัญในช่วงเศรษฐกิจผันผวน นักลงทุนอสังหาริมทรัพย์ต้องมีการวางแผนทางการเงินที่รอบคอบ เพื่อรับมือกับสถานการณ์ที่อาจเกิดขึ้นอย่างไม่คาดคิด กลยุทธ์การบริหารสภาพคล่อง สำรองเงินสดอย่างน้อย 6-12 เดือน สร้างรายได้จากค่าเช่าอย่างสม่ำเสมอ หลีกเลี่ยงการลงทุนที่ต้องใช้เงินสดจำนวนมาก มีแผนสำรองกรณีขาดสภาพคล่อง ความเสี่ยงจากการเปลี่ยนแปลงของตลาด ตลาดอสังหาริมทรัพย์มีการเปลี่ยนแปลงอยู่ตลอดเวลา ปัจจัยต่างๆ เช่น นโยบายภาครัฐ การขยายตัวของเมือง และแนวโน้มประชากร ล้วนส่งผลกระทบต่อมูลค่าและโอกาสในการลงทุน การปรับตัวให้เข้ากับการเปลี่ยนแปลง ติดตามแนวโน้มตลาดอย่างต่อเนื่อง ศึกษาการพัฒนาโครงสร้างพื้นฐานในพื้นที่ เข้าใจนโยบายภาครัฐที่เกี่ยวข้องกับอสังหาริมทรัพย์ มีความยืดหยุ่นในกลยุทธ์การลงทุน การประเมินและบริหารความเสี่ยง การประเมินความเสี่ยงอย่างรอบคอบเป็นกุญแจสำคัญสู่ความสำเร็จในการลงทุนอสังหาริมทรัพย์ นักลงทุนควรพิจารณาปัจจัยต่างๆ อย่างครอบคลุมและมีแผนรองรับทุกสถานการณ์ [...]

2025/8/21 • 由 Homeday

ก.ล.ต.ไฟเขียว ออริจิ้น พร็อพเพอร์ตี้ เสนอขายหุ้นกู้ครั้งที่ 3/2568 ชุดใหม่ จ่ายดอกเบี้ยทุกๆ 3 เดือน ตลอดอายุหุ้นกู้ 5.50% ต่อปี เสนอขาย 25-27 สิงหาคม 2568 นี้ ผ่าน 8 โบรกเกอร์ดัง เสริมสร้างความยืดหยุ่นโครงสร้างทางการเงิน รักษาสภาพคล่องควบคู่รับรู้รายได้จากโครงการพร้อมโอน นายพีระพงศ์ จรูญเอก ประธานเจ้าหน้าที่บริหาร บริษัท ออริจิ้น พร็อพเพอร์ตี้ จำกัด (มหาชน) หรือ ORI ผู้พัฒนาธุรกิจอสังหาริมทรัพย์แบบครบวงจร กล่าวว่าสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อนุมัติไฟลิ่งเสนอขายหุ้นกู้ของบริษัทฯ ที่มีแผนออกและเสนอขายหุ้นกู้ไม่ด้อยสิทธิ (Non-subordinated )และไม่มีประกัน(Unsecured) ครั้งที่ 3/2568 (“หุ้นกู้ชุดใหม่”) แก่ผู้ลงทุนโดยทั่วไป (Public Offering) อายุหุ้นกู้ 2 ปี 11 เดือน อัตราดอกเบี้ย 5.50% ครบกำหนดไถ่ถอนหุ้นกู้ วันที่ 28 [...]

2023/5/15 • 由 Homeday

“บริทาเนีย” หรือ BRI จัดหุ้นกู้ล็อตใหม่ 2 ชุด อายุ 2 ปี อัตราดอกเบี้ย 4.00% และ 3 ปี อัตราดอกเบี้ย 4.70% ต่อปี จ่ายดอกเบี้ยทุก 3 เดือน พร้อมเสนอขาย 18

2025/3/14 • 由 Homeday

การวิเคราะห์แนวโน้มราคาที่ดินเป็นทักษะสำคัญสำหรับนักลงทุนและผู้สนใจอสังหาริมทรัพย์ การเข้าใจปัจจัยที่ส่งผลต่อมูลค่าที่ดินจะช่วยให้คุณตัดสินใจลงทุนได้อย่างชาญฉลาด บทความนี้จะเปิดเผยเทคนิคและวิธีการวิเคราะห์แนวโน้มราคาที่ดินที่มีประสิทธิภาพ ปัจจัยพื้นฐานที่ส่งผลต่อราคาที่ดิน ราคาที่ดินไม่ได้ขึ้นอยู่กับปัจจัยใดปัจจัยหนึ่งเพียงอย่างเดียว แต่เป็นผลมาจากการผสมผสานของหลายองค์ประกอบที่ซับซ้อน การเข้าใจปัจจัยเหล่านี้จะช่วยให้คุณคาดการณ์แนวโน้มราคาได้แม่นยำมากขึ้น ทำเลที่ตั้งและสภาพแวดล้อม ทำเลเป็นหัวใจสำคัญในการกำหนดราคาที่ดิน ปัจจัยที่ส่งผลประกอบด้วย: ความใกล้ชิดกับศูนย์กลางเมือง ระบบคมนาคมและสาธารณูปโภค สภาพแวดล้อมโดยรอบ แหล่งชุมชนและการพัฒนาใกล้เคียง พื้นที่ที่มีการพัฒนาโครงสร้างพื้นฐานใหม่ๆ เช่น รถไฟฟ้า ถนน หรือศูนย์การค้า มักจะเห็นการเพิ่มขึ้นของราคาที่ดินอย่างก้าวกระโดด นักลงทุนที่สามารถคาดการณ์การพัฒนาเหล่านี้ล่วงหน้าจะได้เปรียบอย่างมาก สภาพเศรษฐกิจและการลงทุน เศรษฐกิจมีอิทธิพลโดยตรงต่อราคาที่ดิน ปัจจัยสำคัญประกอบด้วย: อัตราการเติบโตทางเศรษฐกิจ นโยบายภาครัฐ การลงทุนในพื้นที่ อัตราดอกเบี้ย สถานการณ์การจ้างงาน การติดตามแนวโน้มเศรษฐกิจทั้งในระดับมหภาคและจุลภาคจะช่วยให้คุณคาดการณ์การเปลี่ยนแปลงของราคาที่ดินได้แม่นยำ กฎระเบียบและผังเมือง กฎระเบียบการใช้ประโยชน์ที่ดินมีผลกระทบอย่างมากต่อมูลค่า ควรพิจารณา: ข้อกำหนดผังเมือง เขตการใช้ประโยชน์ที่ดิน แผนการพัฒนาพื้นที่ ข้อบังคับการก่อสร้าง การเปลี่ยนแปลงผังเมืองหรือประกาศเขตพัฒนาพิเศษสามารถส่งผลกระทบต่อราคาที่ดินได้ทันที เครื่องมือและเทคนิคการวิเคราะห์แนวโน้มราคาที่ดิน การเก็บรวบรวมข้อมูล การได้มาซึ่งข้อมูลที่ถูกต้องและครอบคลุมเป็นหัวใจของการวิเคราะห์ แหล่งข้อมูลที่น่าเชื่อถือประกอบด้วย: กรมที่ดิน สำนักงานที่ดินจังหวัด เว็บไซต์ประกาศซื้อขายอสังหาริมทรัพย์ รายงานการสำรวจของหน่วยงานราชการ ข้อมูลจากนายหน้าอสังหาริมทรัพย์ เทคนิคการเปรียบเทียบราคา วิธีการเปรียบเทียบราคาที่ดินที่มีประสิทธิภาพ: เปรียบเทียบราคาขายจริงในบริเวณใกล้เคียง วิเคราะห์ราคาต่อตารางวา พิจารณาปัจจัยเฉพาะของแต่ละแปลง ติดตามแนวโน้มราคาย้อนหลัง 3-5 ปี [...]

2025/3/29 • 由 Homeday

อสังหาริมทรัพย์เป็นการลงทุนที่น่าสนใจและซับซ้อน ตลาดอสังหาริมทรัพย์เปรียบเสมือนระบบนิเวศที่มีชีวิต เคลื่อนไหว และเปลี่ยนแปลงอยู่ตลอดเวลา การเข้าใจกลไกของอุปสงค์และอุปทานจึงเป็นกุญแจสำคัญสำหรับนักลงทุนที่ต้องการประสบความสำเร็จ หลักการพื้นฐานของอุปสงค์และอุปทานในอสังหาริมทรัพย์ อุปสงค์ในตลาดอสังหาริมทรัพย์คือความต้องการของผู้ซื้อหรือผู้เช่าที่มีต่อทรัพย์สิน ส่วนอุปทานคือจำนวนทรัพย์สินที่มีอยู่ในตลาด ความสมดุลระหว่างสองปัจจัยนี้เป็นตัวกำหนดราคาและโอกาสการลงทุน ปัจจัยที่ส่งผลต่ออุปสงค์ ประชากรและการเติบโตทางเศรษฐกิจ การเพิ่มขึ้นของประชากร โดยเฉพาะในเขตเมือง ส่งผลโดยตรงต่อความต้องการที่อยู่อาศัย เมื่อเศรษฐกิจขยายตัว การจ้างงานเพิ่มขึ้น ความต้องการซื้ออสังหาริมทรัพย์ก็จะสูงตามไปด้วย อัตราดอกเบี้ย อัตราดอกเบี้ยมีอิทธิพลอย่างมากต่อตลาดอสังหาริมทรัพย์ เมื่ออัตราดอกเบี้ยต่ำ การกู้ยืมเพื่อซื้อบ้านจะง่ายขึ้น ส่งผลให้อุปสงค์เพิ่มสูงขึ้น การวิเคราะห์อุปทาน อุปทานในตลาดอสังหาริมทรัพย์ประกอบด้วยทรัพย์สินที่มีอยู่และโครงการก่อสร้างใหม่ การวิเคราะห์ต้องคำนึงถึง: ปริมาณที่อยู่อาศัยที่มีอยู่ โครงการก่อสร้างใหม่ พื้นที่ว่างเพื่อการพัฒนา ข้อจำกัดด้านกฎระเบียบและการวางผังเมือง เทคนิคการวิเคราะห์ตลาดอสังหาริมทรัพย์สำหรับนักลงทุน 1. การเก็บรวบรวมข้อมูล นักลงทุนต้องรวบรวมข้อมูลจากแหล่งต่างๆ เช่น: รายงานภาครัฐ ข้อมูลจากหน่วยงานอสังหาริมทรัพย์ สำนักงานสถิติแห่งชาติ ข้อมูลจากสถาบันการเงิน 2. เครื่องมือวิเคราะห์ การใช้สถิติและการคำนวณ อัตราการเติบโตของราคา อัตราการครอบครองพื้นที่ อัตราผลตอบแทนจากการลงทุน (Yield) การวิเคราะห์เชิงพื้นที่ ทำเลที่ตั้ง การพัฒนาโครงสร้างพื้นฐาน แนวโน้มการขยายตัวของเมือง 3. กลยุทธ์การลงทุน การกระจายความเสี่ยง ลงทุนในทรัพย์สินหลายประเภท เลือกทำเลที่แตกต่างกัน พิจารณาทั้งการลงทุนระยะสั้นและระยะยาว [...]

2025/3/5 • 由 Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี ประกาศปรับลดอัตราดอกเบี้ยเงินกู้สูงสุด 0.25% ต่อปี สอดคล้องกับมติ กนง. เพื่อลดภาระทางการเงินให้กับลูกค้ารายย่อยและผู้ประกอบการเอสเอ็มอี ภายใต้สภาวะเศรษฐกิจที่ยังชะลอตัวอย่างต่อเนื่อง และให้สามารถเข้าถึงแหล่งเงินทุนได้ง่ายขึ้น สนับสนุนการฟื้นตัวของเศรษฐกิจไทยในระยะต่อไป พร้อมย้ำดูแลลูกค้าภายใต้หลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) นายปิติ ตัณฑเกษม ประธานเจ้าหน้าที่บริหาร ทีเอ็มบีธนชาต กล่าวว่า จากการที่เศรษฐกิจไทยปีนี้มีแนวโน้มขยายตัวไม่สูงนัก อันเนื่องมาจากปัจจัยท้าทายทางด้านเศรษฐกิจจากทั้งภายในและภายนอกประเทศ ทำให้ผู้ประกอบการเอสเอ็มอี ต้องเผชิญกับความไม่แน่นอนจากสถานการณ์ทางการค้า รวมถึงการตีตลาดของสินค้าจากต่างประเทศ อีกทั้งลูกค้ารายย่อยยังมีปัญหาหนี้ครัวเรือนอยู่ในระดับสูง ทีทีบีมีความห่วงใยลูกค้าทุกกลุ่ม จึงปรับลดอัตราดอกเบี้ยเงินกู้สูงสุด 0.25% ต่อปี สอดคล้องกับมติคณะกรรมการนโยบายการเงิน (กนง.) ที่ปรับลดอัตราดอกเบี้ยนโยบายจาก 2.25% เหลือ 2.00% ต่อปี เพื่อช่วยลดภาระทางการเงินของลูกค้าและเพิ่มสภาพคล่อง ซึ่งจะเป็นผลดีต่อการฟื้นตัวทางเศรษฐกิจของประเทศในระยะต่อไป ทั้งนี้ ธนาคารปรับลดอัตราดอกเบี้ยเงินกู้ทุกประเภท ได้แก่ อัตราดอกเบี้ย MOR ลดลง 0.25% ต่อปี ส่วนอัตราดอกเบี้ย MLR และอัตราดอกเบี้ย MRR ลดลง 0.10% ต่อปี โดยมีผลตั้งแต่วันที่ [...]

2025/3/4 • 由 Homeday

การรีไฟแนนซ์บ้านเป็นทางเลือกทางการเงินที่น่าสนใจสำหรับผู้ที่มีภาระสินเชื่อบ้าน โดยเฉพาะในช่วงที่อัตราดอกเบี้ยมีการเปลี่ยนแปลง แต่หลายคนยังสงสัยว่าการรีไฟแนนซ์บ้านดีจริงหรือไม่ และจะช่วยประหยัดค่าใช้จ่ายได้มากน้อยเพียงใด บทความนี้จะช่วยไขข้อสงสัยและให้ข้อมูลที่จำเป็นในการตัดสินใจ รีไฟแนนซ์บ้านคืออะไร? การรีไฟแนนซ์บ้าน คือการนำสินเชื่อบ้านที่มีอยู่กับธนาคารเดิมไปขอสินเชื่อใหม่กับอีกธนาคารหนึ่งที่ให้เงื่อนไขและอัตราดอกเบี้ยที่ดีกว่า เป็นการโอนภาระหนี้จากธนาคารเดิมไปยังธนาคารใหม่ โดยมีวัตถุประสงค์หลักเพื่อลดภาระค่าใช้จ่ายในการผ่อนชำระรายเดือน การรีไฟแนนซ์บ้านเป็นสิทธิของผู้กู้ที่สามารถเลือกธนาคารที่ให้อัตราดอกเบี้ยและเงื่อนไขที่เหมาะสมกับตนเองมากที่สุด ซึ่งธนาคารแห่งประเทศไทยได้กำหนดให้ธนาคารต้องยินยอมให้ลูกค้าไถ่ถอนจำนองเพื่อไปรีไฟแนนซ์กับธนาคารอื่นได้ ประโยชน์ของการรีไฟแนนซ์บ้าน 1. ลดภาระการผ่อนรายเดือน การรีไฟแนนซ์บ้านช่วยลดภาระการผ่อนรายเดือนได้ผ่านหลายวิธี เช่น การได้รับอัตราดอกเบี้ยที่ต่ำกว่าเดิม การขยายระยะเวลาการผ่อนชำระให้นานขึ้น การปรับโครงสร้างหนี้ให้เหมาะสมกับความสามารถในการผ่อนชำระ ตัวอย่างเช่น หากมีภาระหนี้เหลือ 2 ล้านบาท ระยะเวลาผ่อน 20 ปี อัตราดอกเบี้ยปัจจุบัน 6% ต่อปี การรีไฟแนนซ์ไปยังธนาคารที่ให้อัตราดอกเบี้ย 4% ต่อปี จะช่วยลดค่างวดจากประมาณ 14,400 บาท เหลือ 12,100 บาท ประหยัดได้ 2,300 บาทต่อเดือน 2. เพิ่มสภาพคล่องทางการเงิน การรีไฟแนนซ์บ้านสามารถช่วยเพิ่มสภาพคล่องทางการเงินได้ด้วยการ: ขอวงเงินกู้เพิ่มตามมูลค่าบ้านที่เพิ่มขึ้น นำวงเงินส่วนต่างไปลงทุนหรือใช้จ่ายตามความจำเป็น ปรับโครงสร้างหนี้ให้สอดคล้องกับรายได้ปัจจุบัน 3. ปรับเปลี่ยนเงื่อนไขการกู้ให้เหมาะสม การรีไฟแนนซ์เปิดโอกาสให้ปรับเปลี่ยนเงื่อนไขการกู้ใหม่ได้ เช่น: เปลี่ยนจากอัตราดอกเบี้ยลอยตัวเป็นอัตราคงที่ ปรับเปลี่ยนระยะเวลาการผ่อนชำระ เพิ่มหรือลดผู้กู้ร่วม [...]

2024/1/11 • 由 Homeday

สิงห์ เอสเตท ยื่น filing เตรียมเสนอขายหุ้นกู้ชุดใหม่ ต่อประชาชนเป็นการทั่วไป อายุ 3 ปี ที่อัตราดอกเบี้ย 5.00% ต่อปี โดยคาดว่าจะเสนอขายระหว่างวันที่ 8 – 9 และ 12 ก.พ. 2567 พร้อมอันดับความน่าเชื่อถือหุ้นกู้อยู่ที่ “BBB” ซึ่งเป็นกลุ่ม “ระดับลงทุน” (Investment Grade) ขณะที่อันดับความน่าเชื่อถือองค์กรอยู

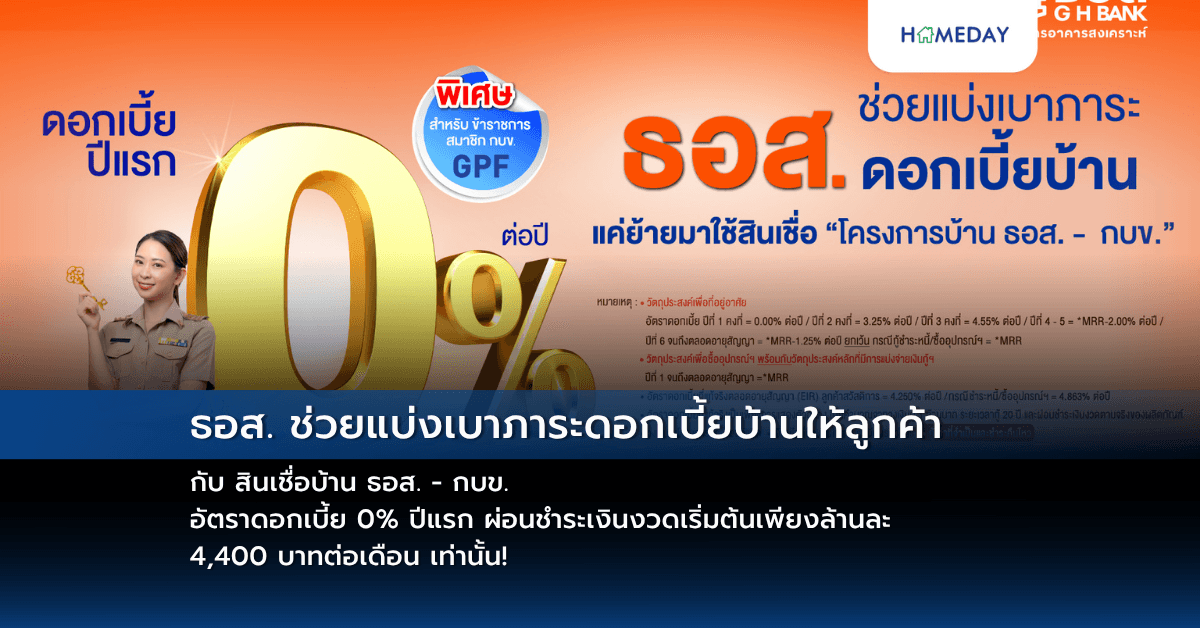

2025/6/24 • 由 Homeday

ธนาคารอาคารสงเคราะห์ (ธอส.) มอบสิทธิพิเศษข้าราชการที่ยังรับราชการอยู่ และเป็นสมาชิกกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ช่วยแบ่งเบาภาระดอกเบี้ยบ้าน เพียงใช้สินเชื่อ “โครงการบ้าน ธอส. – กบข. เพื่อที่อยู่อาศัยข้าราชการครั้งที่ 16” ครอบคลุมทุกวัตถุประสงค์การกู้ รวมถึงการไถ่ถอนจากสถาบันการเงินอื่น (รีไฟแนนซ์) และซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกที่เกี่ยวเนื่องเพื่อประโยชน์ในการอยู่อาศัย กับอัตราดอกเบี้ย 0% ปีแรก, ปีที่ 2 เท่ากับ 3.25% ต่อปี, ปีที่ 3 เท่ากับ 4.55% ต่อปี (อัตราดอกเบี้ยเฉลี่ย 3 ปีแรก เท่ากับ 2.60%), ปีที่ 4 – 5 เท่ากับ MRR-2.00% ต่อปี และปีที่ 6 จนถึงตลอดอายุสัญญา เท่ากับ MRR-1.25% ต่อปี และกรณีกู้ชำระหนี้/ ซื้ออุปกรณ์ฯ เท่ากับ MRR (อัตราดอกเบี้ย MRR ของ [...]

2023/4/19 • 由 Homeday

“บริทาเนีย” เปิดตัวหุ้นกู้ล็อตใหม่ 2 ชุด อายุ 2 ปี และ 3 ปี อัตราดอกเบี้ย 4.00-4.70% ต่อปี จ่ายดอกเบี้ย ทุก 3 เดือน คาดเสนอขาย 18-19 และ 22 พ.ค. นี้