2025/5/16 • 由 Homeday

RML ประกาศผลประกอบการไตรมาส 1/2568 รายได้รวมเติบโต 148%* จากช่วงเดียวกันของปีก่อน รับอานิสงส์จากการระบายสต๊อกและคุมต้นทุนตามแผน Transformation Roadmap เผยแม้ยังไม่ Turnaround แต่สะท้อนทิศทางฟื้นตัวชัดเจน นายสรพงษ์ มาเมือง ประธานเจ้าหน้าที่บริหารฝ่ายการเงิน บริษัท ไรมอน แลนด์ จำกัด (มหาชน) หรือ RML เปิดเผยว่า “ท่ามกลางความไม่แน่นอนของภาวะเศรษฐกิจ โดยเฉพาะในอุตสาหกรรมอสังหาริมทรัพย์ บริษัทฯ ยังคงเดินหน้ากลยุทธ์บริหารความเสี่ยงอย่างมีระบบ ควบคู่กับการปรับตัวให้ทันต่อบริบทธุรกิจที่เปลี่ยนแปลงอย่างรวดเร็ว ไม่ว่าจะเป็นด้านเทคโนโลยี พฤติกรรมผู้บริโภค หรือภาวะการแข่งขันระดับโลก โดยมีเป้าหมายสำคัญคือการพลิกฟื้นธุรกิจ (Turnaround) ภายในปี 2568 ซึ่งโครงการ ‘OCC’ จะเป็นกลไกหลักในการขับเคลื่อน ทั้งนี้ บริษัทฯ ยังให้ความสำคัญกับการวางรากฐานเพื่อการเติบโตอย่างมั่นคงในระยะยาว ผ่านการปรับ Business Model ให้ยืดหยุ่น พร้อมรองรับโอกาสในอนาคตอย่างคล่องตัวและมั่นคง” สำหรับแนวทางการปรับ Business Model บริษัทฯ มุ่งกระจายการลงทุนไปยังธุรกิจที่เกี่ยวเนื่องกับธุรกิจหลักและสอดคล้องกับจุดแข็งขององค์กร เพื่อสร้างแหล่งรายได้ใหม่ ลดการพึ่งพารายได้จากธุรกิจอสังหาฯ เพียงด้านเดียว พร้อมทั้งเพิ่มสัดส่วนรายได้ประจำ [...]

2025/2/24 • 由 Homeday

นายณสุ จันทร์สม ผู้ช่วยประธานเจ้าหน้าที่บริหารสายกลยุทธ์และพัฒนาธุรกิจ บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM มอบเงินให้แก่มูลนิธิศรีสวางควัฒน ในพระอุปถัมภ์ฯ สมเด็จเจ้าฟ้าฯ กรมพระศรีสวางควัฒนวรขัตติยราชนารี เพื่อสาธารณประโยชน์ ในโอกาสร่วมแสดงความยินดี ครบรอบวันสถาปนาบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ก้าวสู่ปีที่ 34 โดยมี นายศิษฎ์ วงศาริยะ รองผู้จัดการทั่วไป สายงานกำกับและบริหารความเสี่ยง และนายกิตติพงษ์ บุรณศิริ รองผู้จัดการทั่วไป สายงานกลยุทธ์และผลิตภัณฑ์ เป็นผู้รับมอบ ณ บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อมสำนักงานใหญ่ เมื่อวันที่ 21 กุมภาพันธ์ 2568 ที่ผ่านมา

2025/2/27 • 由 Homeday

เมื่อเร็วๆ นี้ “เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) โดยนางพิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร รับมอบรางวัล 2024 Champion Security Award, Best in Class Performance (Thailand) จากวีซ่า ผู้นำระดับโลกด้านการชำระเงินดิจิทัล โดยมร. สเตฟาน ดีฮูเร่ ประธานเจ้าหน้าที่ฝ่ายบริหารจัดการความเสี่ยง ประจำภูมิภาคเอเชียแปซิฟิก ณ โรงแรมดิ แอทธินี โฮเทล แบงค็อกฯ รางวัลอันทรงเกียรติดังกล่าวมอบให้แก่องค์กรที่มีมาตรฐานด้านการบริหารความเสี่ยงและความปลอดภัยทางการเงินสูงสุดในภูมิภาคเอเชียแปซิฟิก นางพิทยา กล่าวว่า “ในยุคดิจิทัลที่มีความซับซ้อนและความเสี่ยงทางไซเบอร์เพิ่มขึ้นอย่างต่อเนื่อง เคทีซีให้ความสำคัญกับการยกระดับมาตรฐานความปลอดภัยทางการเงิน และการพัฒนานวัตกรรมด้านเทคโนโลยีอย่างต่อเนื่องในทุกกระบวนการทำงาน โดยเฉพาะการวางรากฐานโครงสร้างการทำงานไอทีกับบุคลากร เสริมกระบวนการทำงานให้มีประสิทธิภาพ อันจะนำไปสู่การพัฒนาผลิตภัณฑ์และบริการที่มีคุณภาพเหนือระดับ ตามแผนกลยุทธ์ “Building a Sustainable Future Through Digital Transformation” รวมทั้งมุ่งพัฒนาผลิตภัณฑ์ใหม่ๆ เพื่อสร้างความมั่นใจให้กับสมาชิกผู้ใช้บริการ ล่าสุดยังได้นำเสนอบัตรเครดิต “เคทีซี ดิจิทัล” [...]

2025/11/21 • 由 Homeday

พลัส พร็อพเพอร์ตี้ ยกระดับการดูแลความปลอดภัยครบวงจร เตรียมความพร้อมรับมือเหตุฉุกเฉินและสถานการณ์วิกฤต ด้วยโปรแกรมเชิงรุก “Crisis Preparedness & Respond” จัดอบรมเข้มเสริมแผนรับมือเหตุฉุกเฉิน ครอบคลุมการวิเคราะห์และบริหารความเสี่ยง การสื่อสารในภาวะวิกฤติ และ การปฐมพยาบาลทางจิตใจ (Psychological First Aid) เพื่อช่วยบรรเทาผลกระทบหลังเหตุการณ์ฉุกเฉิน เตรียมพร้อมรับมือภัยพิบัติรูปแบบใหม่ (The New Wave of Disaster) ให้สอดคล้องกับสถานการณ์ปัจจุบัน ปรับแผนให้รัดกุมและเหมาะสมกับยุคสมัย มุ่งยกระดับมาตรฐานความปลอดภัย พร้อมพัฒนาทักษะทีมงานให้พร้อมรับมือในทุกสถานการณ์ เสริมแนวทางบริหารความปลอดภัยแบบครบวงจร ทั้งเจ้าหน้าที่มืออาชีพ รวมถึง LIV-24 Smart Tech ที่ตรวจสอบและแจ้งเตือนเหตุผิดปกติแบบเรียลไทม์ พลัส พร็อพเพอร์ตี้ เดินหน้าดูแลความปลอดภัยเชิงรุก จัดอบรมในโปรแกรม Crisis Preparedness & Response [...]

2026/3/13 • 由 Homeday

บริษัทบริหารสินทรัพย์ กรุงเทพพาณิชย์ จำกัด (มหาชน) หรือ BAM โดย นางวิภาศิริ แสงวัชระกุล ผู้ช่วยประธานเจ้าหน้าที่บริหาร ESG กลุ่มกำกับดูแลกิจการและบริหารความเสี่ยง พร้อมคณะผู้บริหาร ร่วมมอบเงินสนับสนุนแก่ ดร.ธาริษา วัฒนเกส ประธานกรรมการมูลนิธิสายเด็ก 1387 จำนวน 115,000 บาท เพื่อสนับสนุนการดำเนินงานของมูลนิธิ และช่องทางให้คำปรึกษาออนไลน์ ซึ่งเป็นกลไกสำคัญในการให้คำปรึกษา รับแจ้งเหตุ และให้ความช่วยเหลือแก่เด็ก และเยาวชนที่ประสบปัญหา รวมถึงการประสานงานกับหน่วยงานที่เกี่ยวข้องเพื่อให้การดูแลและคุ้มครองเป็นไปอย่างเหมาะสมและทันท่วงที การสนับสนุนในครั้งนี้สะท้อนถึงความมุ่งมั่นของ BAM ในการดำเนินธุรกิจควบคู่กับความรับผิดชอบต่อสังคม ภายใต้แนวทางการพัฒนาอย่างยั่งยืน โดยให้ความสำคัญกับการส่งเสริมคุณภาพชีวิต และความปลอดภัยของเด็กและเยาวชน ซึ่งถือเป็นรากฐานสำคัญของการพัฒนาสังคมในระยะยาว BAM เชื่อว่าการร่วมมือกับภาคีเครือข่ายทางสังคมในการคุ้มครองเด็กและเยาวชน ไม่เพียงเป็นการช่วยเหลือผู้ที่ต้องการความช่วยเหลือในปัจจุบัน แต่ยังเป็นการสร้าง “พื้นที่ปลอดภัย” และโอกาสในการเติบโตอย่างมีคุณภาพให้กับ คนรุ่นใหม่ อันจะนำไปสู่การพัฒนาสังคมไทยอย่างมั่นคงและยั่งยืนต่อไป

2025/4/17 • 由 Homeday

หนี้เสียหรือ NPL (Non-Performing Loan) เป็นปัญหาทางการเงินที่ส่งผลกระทบรุนแรงทั้งต่อบุคคลและเศรษฐกิจโดยรวม โดยเฉพาะในสถานการณ์เศรษฐกิจที่ผันผวน การขาดความเข้าใจเกี่ยวกับหนี้เสียอาจทำให้ผู้กู้ตกอยู่ในสถานการณ์ทางการเงินที่ลำบาก บทความนี้จะอธิบายเกี่ยวกับหนี้เสีย สาเหตุการเกิด ผลกระทบ และวิธีการจัดการแก้ไขปัญหาอย่างมีประสิทธิภาพ เพื่อให้คุณสามารถเตรียมพร้อมรับมือหรือป้องกันไม่ให้เกิดปัญหาหนี้เสียได้ หนี้เสีย NPL คืออะไร? ทำไมต้องระวัง? NPL หรือ Non-Performing Loan คือสถานะของหนี้ที่ผู้กู้ไม่สามารถชำระเงินต้นหรือดอกเบี้ยได้ตามกำหนดเวลาที่ตกลงไว้กับสถาบันการเงิน โดยทั่วไปหากค้างชำระเกินกว่า 90 วัน หนี้นั้นจะถูกจัดให้อยู่ในกลุ่ม NPL หรือที่เรียกว่าหนี้เสีย การมีหนี้เสียบ่งชี้ว่าผู้กู้กำลังประสบปัญหาสภาพคล่องทางการเงิน ซึ่งอาจเกิดจากการขาดการวางแผนทางการเงินที่รอบคอบ หรือเผชิญกับเหตุการณ์ไม่คาดฝัน เช่น การสูญเสียรายได้หรือค่าใช้จ่ายฉุกเฉินที่ไม่ได้วางแผนไว้ หนี้เสียเป็นเรื่องที่ต้องให้ความสำคัญเพราะส่งผลกระทบโดยตรงต่อความน่าเชื่อถือทางการเงิน การมีประวัติหนี้เสียจะถูกบันทึกในฐานข้อมูลเครดิตบูโร ซึ่งทำให้โอกาสในการขอสินเชื่อในอนาคตลดลงอย่างมาก นอกจากนี้ยังอาจนำไปสู่การถูกฟ้องร้องดำเนินคดี หรือการยึดทรัพย์สินที่ใช้ค้ำประกันเงินกู้ เช่น บ้าน หรือรถยนต์ สถาบันการเงินจัดประเภทหนี้เป็น NPL เพื่อบริหารความเสี่ยง เนื่องจากหนี้ที่ค้างชำระนานมีโอกาสสูงที่จะไม่ได้รับคืน สถาบันการเงินจำเป็นต้องกันเงินสำรองเพิ่มขึ้นเพื่อรองรับความเสียหาย ซึ่งส่งผลให้ต้นทุนในการปล่อยสินเชื่อสูงขึ้น และอาจทำให้การอนุมัติสินเชื่อใหม่เป็นไปได้ยากขึ้นสำหรับผู้กู้รายอื่นๆ หนี้เสียมีกี่ประเภท? ลักษณะแต่ละแบบเป็นอย่างไร? หนี้เสียสามารถเกิดขึ้นได้กับทุกประเภทของสินเชื่อ และแบ่งได้หลายประเภทตามลักษณะของสินเชื่อที่เป็นที่มาของหนี้ ดังนี้: หนี้เสียจากบัตรเครดิต (Credit Card [...]

2025/3/30 • 由 Homeday

การลงทุนอสังหาริมทรัพย์ต่างประเทศเป็นโอกาสที่น่าดึงดูดสำหรับนักลงทุนที่ต้องการกระจายความเสี่ยงและแสวงหาผลตอบแทนใหม่ๆ อย่างไรก็ตาม การลงทุนในต่างแดนย่อมมาพร้อมความท้าทายและความเสี่ยงที่ซับซ้อนกว่าการลงทุนในประเทศ บทความนี้จะช่วยให้คุณเข้าใจและบริหารความเสี่ยงในการลงทุนอสังหาริมทรัพย์ต่างประเทศอย่างมืออาชีพ ปัจจัยเสี่ยงที่ต้องพิจารณาในการลงทุนอสังหาริมทรัพย์ต่างประเทศ 1. ความเสี่ยงทางกฎหมายและข้อบังคับ กฎหมายอสังหาริมทรัพย์ในแต่ละประเทศมีความแตกต่างกันอย่างมาก การลงทุนจำเป็นต้องทำความเข้าใจอย่างลึกซึ้งถึงระเบียบข้อบังคับต่างๆ ครอบคลุมประเด็นสำคัญดังนี้: สิทธิการถือครองกรรมสิทธิ์สำหรับชาวต่างชาติ ข้อจำกัดในการซื้อขายอสังหาริมทรัพย์ กฎระเบียบด้านภาษีเงินได้และภาษีทรัพย์สิน ขั้นตอนการโอนกรรมสิทธิ์ ข้อกำหนดด้านการเงินและการโอนเงินระหว่างประเทศ นักลงทุนควรปรึกษาทนายความผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ต่างประเทศเพื่อทำความเข้าใจรายละเอียดอย่างครบถ้วน การละเลยขั้นตอนทางกฎหมายอาจนำไปสู่ความเสี่ยงที่ร้ายแรงและสูญเสียเงินลงทุน 2. ความผันผวนของอัตราแลกเปลี่ยน ความเสี่ยงทางการเงินที่สำคัญคือความผันผวนของอัตราแลกเปลี่ยนเงินตรา การเปลี่ยนแปลงของค่าเงินอาจส่งผลกระทบอย่างมากต่อมูลค่าการลงทุนและผลตอบแทน แนวทางการบริหารความเสี่ยง: ติดตามแนวโน้มอัตราแลกเปลี่ยนอย่างใกล้ชิด พิจารณาใช้เครื่องมือป้องกันความเสี่ยง เช่น สัญญาซื้อขายล่วงหน้า กระจายการลงทุนในหลายสกุลเงิน คำนวณผลตอบแทนจากการลงทุนโดยพิจารณาอัตราแลกเปลี่ยนควบคู่กัน 3. สภาพเศรษฐกิจและการเมือง เสถียรภาพทางเศรษฐกิจและการเมืองของประเทศเป้าหมายมีผลกระทบโดยตรงต่อการลงทุนอสังหาริมทรัพย์ นักลงทุนควรวิเคราะห์: ดัชนีชี้วัดทางเศรษฐกิจ เช่น อัตราการเติบโต เงินเฟ้อ อัตราการว่างงาน เสถียรภาพทางการเมือง นโยบายภาครัฐที่เกี่ยวข้องกับการลงทุนต่างชาติ แนวโน้มตลาดอสังหาริมทรัพย์ในระยะยาว 4. การบริหารทรัพย์สินจากระยะไกล การบริหารอสังหาริมทรัพย์ในต่างประเทศมีความท้าทายเฉพาะตัว ต้องพิจารณาปัจจัยต่อไปนี้: ค่าใช้จ่ายในการบริหารและดูแลทรัพย์สิน การหาผู้จัดการทรัพย์สินที่น่าเชื่อถือ ระบบการสื่อสารและติดตามผล ค่าใช้จ่ายในการเดินทางเพื่อตรวจสอบทรัพย์สิน 5. ความเสี่ยงด้านการตลาดและสภาพคล่อง การประเมินตลาดอสังหาริมทรัพย์ในประเทศเป้าหมายมีความสำคัญอย่างยิ่ง ควรวิเคราะห์: อุปสงค์และอุปทานในตลาดอสังหาริมทรัพย์ แนวโน้มการเติบโตของราคา โอกาสในการขายคืนหรือปล่อยเช่า [...]

2025/3/30 • 由 Homeday

ทำความเข้าใจพื้นฐานการลงทุนอสังหาริมทรัพย์ อสังหาริมทรัพย์เป็นการลงทุนที่มีความน่าสนใจและซับซ้อนมากกว่าที่หลายคนคิด การลงทุนในอสังหาริมทรัพย์ไม่ใช่แค่การซื้อบ้านหรือที่ดิน แต่เป็นกลยุทธ์ทางการเงินที่ต้องอาศัยความเข้าใจอย่างลึกซึ้ง นักลงทุนที่ประสบความสำเร็จจะต้องมีความรู้รอบด้าน ตั้งแต่การวิเคราะห์ตลาด การประเมินมูลค่า ไปจนถึงการบริหารความเสี่ยง การลงทุนอสังหาริมทรัพย์มีหลากหลายรูปแบบ ตั้งแต่การซื้อเพื่ออยู่อาศัย การลงทุนระยะยาว การซื้อเพื่อปล่อยเช่า ไปจนถึงการพัฒนาอสังหาริมทรัพย์เพื่อขาย แต่ละรูปแบบมีความเสี่ยงและผลตอบแทนที่แตกต่างกัน การเลือกรูปแบบที่เหมาะสมขึ้นอยู่กับเป้าหมายทางการเงิน ความเสี่ยงที่ยอมรับได้ และสถานการณ์ส่วนตัว การวิเคราะห์ตลาดอสังหาริมทรัพย์อย่างมืออาชีพ การวิเคราะห์ตลาดเป็นหัวใจสำคัญของการลงทุนอสังหาริมทรัพย์ นักลงทุนต้องศึกษาปัจจัยต่างๆ ที่ส่งผลกระทบต่อราคาและความต้องการของตลาด ประกอบด้วยปัจจัยทางเศรษฐกิจ สังคม และการเมือง การติดตามแนวโน้มการเปลี่ยนแปลงของตลาดอย่างต่อเนื่องเป็นสิ่งจำเป็น ปัจจัยสำคัญที่ต้องพิจารณา ได้แก่ อัตราการเติบโตทางเศรษฐกิจ อัตราดอกเบี้ย การขยายตัวของเมือง การพัฒนาโครงสร้างพื้นฐาน และแนวโน้มประชากร นักลงทุนที่มีประสบการณ์จะใช้ข้อมูลเชิงลึกเหล่านี้ในการตัดสินใจลงทุน การประเมินมูลค่าอสังหาริมทรัพย์อย่างแม่นยำ การประเมินมูลค่าที่ถูกต้องเป็นทักษะที่สำคัญที่สุดสำหรับนักลงทุนอสังหาริมทรัพย์ มีหลายวิธีในการประเมินมูลค่า เช่น วิธีเปรียบเทียบราคาตลาด วิธีรายได้ และวิธีต้นทุนทดแทน แต่ละวิธีมีความเหมาะสมกับประเภทอสังหาริมทรัพย์ที่แตกต่างกัน นักลงทุนต้องคำนึงถึงปัจจัยต่างๆ เช่น ทำเลที่ตั้ง สภาพแวดล้อม คุณภาพการก่อสร้าง สาธารณูปโภค และแนวโน้มการพัฒนาในพื้นที่ การเปรียบเทียบราคาจากแหล่งข้อมูลที่หลากหลายจะช่วยให้การประเมินมีความแม่นยำมากขึ้น กลยุทธ์การเงินสำหรับการลงทุนอสังหาริมทรัพย์ การวางแผนทางการเงินเป็นหัวใจสำคัญของการลงทุนอสังหาริมทรัพย์ นักลงทุนต้องคำนวณผลตอบแทนที่คาดหวัง (Return on Investment [...]

2025/3/30 • 由 Homeday

การลงทุนในอสังหาริมทรัพย์เปรียบเสมือนเกมที่ต้องใช้ทั้งกลยุทธ์และความเข้าใจอย่างลึกซึ้ง โดยเฉพาะในช่วงที่เศรษฐกิจกำลังผันผวน นักลงทุนจำเป็นต้องมีความเข้าใจอย่างถ่องแท้ถึงความเสี่ยงที่อาจเกิดขึ้น เพื่อสามารถปรับตัวและตัดสินใจได้อย่างชาญฉลาด ความผันผวนของราคาอสังหาริมทรัพย์ ในช่วงเศรษฐกิจที่ไม่มีเสถียรภาพ ราคาอสังหาริมทรัพย์มักจะเปลี่ยนแปลงอย่างรวดเร็วและไม่คาดคิด ปัจจัยสำคัญที่ส่งผลกระทบประกอบด้วย อัตราดอกเบี้ย สภาพคล่องทางการเงิน และความเชื่อมั่นของนักลงทุน การเปลี่ยนแปลงเพียงเล็กน้อยในปัจจัยเหล่านี้สามารถส่งผลกระทบอย่างมีนัยสำคัญต่อมูลค่าทรัพย์สิน นักลงทุนจึงต้องติดตามสถานการณ์อย่างใกล้ชิดและมีความยืดหยุ่นในกลยุทธ์การลงทุน กลยุทธ์การรับมือกับความผันผวน วิเคราะห์แนวโน้มตลาดอย่างสม่ำเสมอ กระจายการลงทุนในทำเลและประเภทอสังหาริมทรัพย์ที่แตกต่างกัน เตรียมเงินสำรองเพื่อรองรับสถานการณ์ฉุกเฉิน ความเสี่ยงด้านการเงินและการกู้ยืม อัตราดอกเบี้ยเป็นปัจจัยวิกฤตที่ส่งผลกระทบโดยตรงต่อการลงทุนอสังหาริมทรัพย์ ในช่วงเศรษฐกิจผันผวน ธนาคารมักปรับอัตราดอกเบี้ยเพื่อควบคุมเสถียรภาพทางเศรษฐกิจ ซึ่งส่งผลกระทบอย่างมากต่อต้นทุนการกู้ยืมและความสามารถในการชำระหนี้ แนวทางบริหารความเสี่ยงทางการเงิน เลือกวงเงินกู้ที่เหมาะสมกับความสามารถในการชำระหนี้ พิจารณาสัญญากู้ยืมแบบดอกเบี้ยคงที่ สำรองเงินเพื่อชำระหนี้ล่วงหน้า ประเมินความสามารถในการชำระหนี้อย่างระมัดระวัง ความเสี่ยงจากสภาพคล่องทางการเงิน สภาพคล่องทางการเงินเป็นความท้าทายสำคัญในช่วงเศรษฐกิจผันผวน นักลงทุนอสังหาริมทรัพย์ต้องมีการวางแผนทางการเงินที่รอบคอบ เพื่อรับมือกับสถานการณ์ที่อาจเกิดขึ้นอย่างไม่คาดคิด กลยุทธ์การบริหารสภาพคล่อง สำรองเงินสดอย่างน้อย 6-12 เดือน สร้างรายได้จากค่าเช่าอย่างสม่ำเสมอ หลีกเลี่ยงการลงทุนที่ต้องใช้เงินสดจำนวนมาก มีแผนสำรองกรณีขาดสภาพคล่อง ความเสี่ยงจากการเปลี่ยนแปลงของตลาด ตลาดอสังหาริมทรัพย์มีการเปลี่ยนแปลงอยู่ตลอดเวลา ปัจจัยต่างๆ เช่น นโยบายภาครัฐ การขยายตัวของเมือง และแนวโน้มประชากร ล้วนส่งผลกระทบต่อมูลค่าและโอกาสในการลงทุน การปรับตัวให้เข้ากับการเปลี่ยนแปลง ติดตามแนวโน้มตลาดอย่างต่อเนื่อง ศึกษาการพัฒนาโครงสร้างพื้นฐานในพื้นที่ เข้าใจนโยบายภาครัฐที่เกี่ยวข้องกับอสังหาริมทรัพย์ มีความยืดหยุ่นในกลยุทธ์การลงทุน การประเมินและบริหารความเสี่ยง การประเมินความเสี่ยงอย่างรอบคอบเป็นกุญแจสำคัญสู่ความสำเร็จในการลงทุนอสังหาริมทรัพย์ นักลงทุนควรพิจารณาปัจจัยต่างๆ อย่างครอบคลุมและมีแผนรองรับทุกสถานการณ์ [...]

2025/3/29 • 由 Homeday

อัตราดอกเบี้ยเปรียบเสมือนเข็มทิศที่กำหนดทิศทางของตลาดอสังหาริมทรัพย์ ซึ่งส่งผลกระทบอย่างมีนัยสำคัญต่อผู้ซื้อ นักลงทุน และผู้ประกอบการในวงการอสังหาริมทรัพย์ การเข้าใจถึงกลไกและผลกระทบของอัตราดอกเบี้ยจะช่วยให้คุณสามารถวางแผนและตัดสินใจได้อย่างชาญฉลาด กลไกการทำงานของอัตราดอกเบี้ย อัตราดอกเบี้ยไม่ได้เป็นเพียงตัวเลขที่ปรากฏบนกระดาษ แต่เป็นเครื่องมือทางเศรษฐกิจที่ธนาคารกลางใช้ควบคุมการหมุนเวียนของเงินในระบบเศรษฐกิจ เมื่ออัตราดอกเบี้ยสูงขึ้น เงินจะมีมูลค่ามากขึ้น ส่งผลให้การกู้ยืมมีต้นทุนที่สูงขึ้น ในทางกลับกัน เมื่ออัตราดอกเบี้ยต่ำ การกู้ยืมจะมีความน่าดึงดูดมากขึ้น ผลกระทบโดยตรงต่อตลาดอสังหาริมทรัพย์ ต้นทุนการกู้ยืม: เมื่ออัตราดอกเบี้ยสูงขึ้น ค่างวดสำหรับสินเชื่อบ้านจะเพิ่มสูงตามไปด้วย ส่งผลให้ความสามารถในการซื้อบ้านของผู้บริโภคลดลง นักลงทุนต้องคำนวณผลตอบแทนอย่างรอบคอบมากขึ้น อุปสงค์และอุปทาน: อัตราดอกเบี้ยมีอิทธิพลต่อความต้องการซื้ออสังหาริมทรัพย์โดยตรง เมื่อดอกเบี้ยสูง ความต้องการซื้อจะลดลง ทำให้ราคาอสังหาริมทรัพย์มีแนวโน้มทรงตัวหรือปรับตัวลดลง กลยุทธ์การรับมือกับอัตราดอกเบี้ยที่ผันผวน 1. การวางแผนทางการเงินอย่างรอบคอบ ประเมินความสามารถในการชำระหนี้: คำนวณงบประมาณและความสามารถในการผ่อนชำระอย่างละเอียด เลือกประเภทสินเชื่อที่เหมาะสม: พิจารณาระหว่างอัตราดอกเบี้ยคงที่และลอยตัว 2. กลยุทธ์การลงทุน กระจายการลงทุน: ไม่ควรมุ่งเน้นการลงทุนในอสังหาริมทรัพย์เพียงอย่างเดียว มองหาโอกาสในตลาด: ช่วงที่อัตราดอกเบี้ยสูงอาจเป็นโอกาสในการต่อรองราคา 3. การปรับตัวของนักลงทุน ติดตามแนวโน้มตลาด: ศึกษาและติดตามข่าวสารเศรษฐกิจอย่างสม่ำเสมอ เตรียมเงินสำรอง: สำรองเงินเพื่อรองรับความผันผวนทางเศรษฐกิจ เทคโนโลยีกับการวางแผนอสังหาริมทรัพย์ ปัจจุบันเทคโนโลยีเข้ามามีบทบาทสำคัญในการวางแผนและตัดสินใจลงทุนอสังหาริมทรัพย์ แพลตฟอร์มออนไลน์และแอปพลิเคชันช่วยให้นักลงทุนสามารถวิเคราะห์ข้อมูลและคาดการณ์แนวโน้มตลาดได้อย่างแม่นยำมากขึ้น การปกป้องผลประโยชน์ทางการเงิน การทำประกันและบริหารความเสี่ยง ประกันอสังหาริมทรัพย์: ป้องกันความเสี่ยงจากเหตุการณ์ที่ไม่คาดคิด กระจายการลงทุน: ลดความเสี่ยงโดยการลงทุนในหลายรูปแบบ สรุป อัตราดอกเบี้ยเป็นเพียงหนึ่งในปัจจัยที่ส่งผลต่อตลาดอสังหาริมทรัพย์ [...]

2025/2/25 • 由 Homeday

บมจ. อลิอันซ์ อยุธยา ประกันชีวิต นำโดย นายอามัน คาพัว(ที่สี่จากขวา) รองกรรมการผู้จัดการใหญ่สายงานบริหารตัวแทน ประกันชีวิตและสุขภาพ จัดงานสัมมนาพิเศษ “MY STYLE CLUB Special” มอบความรู้ด้านกลยุทธ์การลงทุนเชิงลึกสำหรับลูกค้าคนสำคัญ โดยได้รับเกียรติจากผู้บริหาร บลจ.ชั้นนำในไทยที่มาร่วมถ่ายทอดประสบการณ์และเคล็ดลับความสำเร็จในการลงทุน พร้อมแนะนำเทคนิคการบริหารความเสี่ยงอย่างชาญฉลาดเพื่อสร้างผลตอบแทนที่มั่นคงในระยะยาว งานสัมมนาดังกล่าวจัดขึ้นอย่างเอ็กซ์คลูซีฟ โดยมีลูกค้าและฝ่ายขายของบริษัทฯ เข้าร่วมงานกว่า 250 คน ณ ห้องแกรนด์บอลรูม โรงแรม Waldorf Astoria Bangkok เมื่อเร็วๆนี้ บุคคลในภาพจากซ้ายไปขวา คุณเกียรติศักดิ์ ปรีชาอนุสรณ์ ประธานเจ้าหน้าที่ฝ่ายการลงทุนทางเลือก บลจ.กรุงศรี คุณณัฐนนท์ อรัณยกานนท์ Investment Manager Asian Equities บลจ.อเบอร์ดีน คุณนันท์มนัส เปี่ยมทิพย์มนัส ประธานเจ้าหน้าที่บริหารการลงทุน บลจ.ไทยพาณิชย์ คุณพบพร พิพัฒน์สาธุกิจ ผู้อำนวยการอาวุโส ฝ่ายธุรกิจยูนิต ลิงค์ บมจ. อลิอันซ์ อยุธยา ประกันชีวิต [...]

2025/2/25 • 由 Homeday

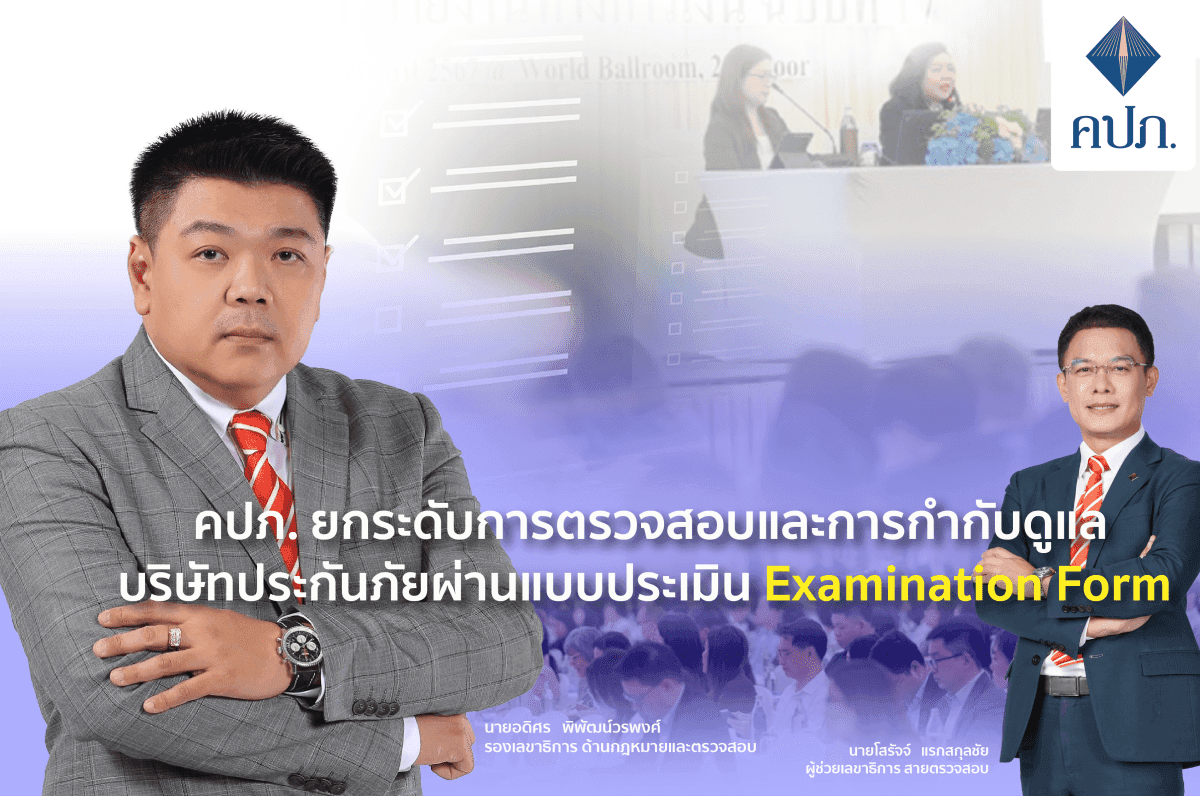

นายอดิศร พิพัฒน์วรพงศ์ รองเลขาธิการ ด้านกฎหมายและตรวจสอบ สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (สำนักงาน คปภ.) เปิดเผยว่า จากการที่สำนักงาน คปภ. ได้กำหนดทิศทางและการดำเนินงานของสำนักงาน คปภ. ในส่วนของธุรกิจประกันภัยให้มีเสถียรภาพความมั่นคง ปรับตัวได้ เท่าทันความเสี่ยงและสภาพแวดล้อมที่เปลี่ยนแปลงไป ซึ่งหนึ่งในภารกิจของแผนงานดังกล่าว คือ การยกระดับการตรวจสอบและการกำกับดูแลบริษัทประกันภัยผ่านแบบประเมิน Examination Form สำนักงาน คปภ. จึงได้มอบหมายให้สายตรวจสอบ ซึ่งนำโดยนายโสรัจจ์ แรกสกุลชัย ผู้ช่วยเลขาธิการ สายตรวจสอบ เดินหน้าพัฒนาแบบประเมิน Examination Form เพื่อใช้ประเมินการปฏิบัติงานของคณะกรรมการบริษัท คณะกรรมการชุดย่อย และหน่วยงานกำกับภายใน (Key Control Function) ของบริษัทประกันภัย ในมิติของการปฏิบัติตามกฎหมายของบริษัทประกันภัยที่ต้องดำเนินการภายใต้กฎหมายของสำนักงาน คปภ. โดยแบบประเมินดังกล่าวถูกพัฒนาให้มีข้อคำถามที่สะท้อนถึงการทำหน้าที่ของคณะกรรมการบริษัท คณะกรรมการชุดย่อย และหน่วยงานกำกับภายใน (Key Control Function) เพื่อให้แน่ใจว่าบริษัทประกันภัยมีระบบการบริหารความเสี่ยงและควบคุมภายในที่เหมาะสม รวมถึงดูแลให้ระบบต่างๆ ทำงานอย่างมีประสิทธิภาพ มีมาตรการถ่วงดุลอำนาจ (Check and Balance) มุ่งเสริมสร้างความโปร่งใส มีการกำกับดูแลกิจการที่ดี รวมถึงมีการกำกับดูแลการปฏิบัติอย่างเป็นธรรมต่อผู้เอาประกันภัย [...]