5/20/2025 • by Homeday

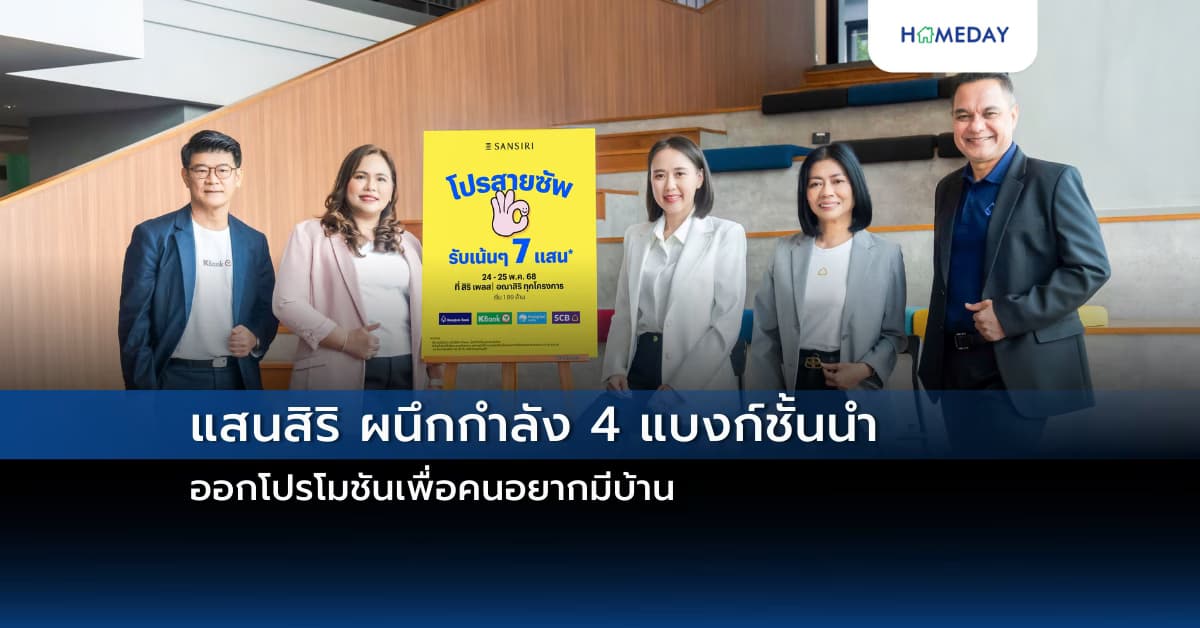

ความร่วมมือครั้งสำคัญของอสังหาฯ รายใหญ่ และแบงก์ชั้นนำของประเทศ! แสนสิริ ผนึกพาร์ทเนอร์ 4 แบงก์ชั้นนำ: ธนาคารกรุงเทพ, ธนาคารกรุงไทย, ธนาคารกสิกรไทย และธนาคารไทยพาณิชย์ ผนึกกำลังครั้งสำคัญกับโปรโมชันที่ออกแบบมาตอบทุกโจทย์กลุ่มลูกค้า #โปรสายซัพ พร้อมซัพพอร์ตให้คุณมีบ้านง่ายกว่าเดิม รับโปร 7 ต่อ* สูงสุด 7 แสน* หรืออยู่ฟรีสูงสุด 2 ปี* เจาะลึกอินไซต์ลูกค้าอยากมีบ้านในกลุ่ม Affordable พบปัจจัยหลักคือกังวัลการยื่นขอสินเชื่อโดยเฉพาะในกลุ่มภาระเยอะ, เคยมีประวัติผิดนัดชำระ, อยู่ระหว่างผ่อนคอนโด หรือกลุ่มลูกค้าที่มีอาชีพอิสระ (Freelance) ค้าขายออนไลน์ มีรายต่อเนื่องแต่ยังไม่เคยยื่นกู้ หรือมีหลักฐานเงินหมุนเวียนในบัญชี แสนสิริพร้อมอยู่เคียงข้างให้ลูกค้าได้มีบ้านหลังใหม่ พร้อมโปรฯจัดเต็ม พิเศษ! 24-25 พ.ค. 68 นี้ เพียง 2 วันเท่านั้นที่อณาสิริและสิริ เพลส จะปลดล็อคการเข้าถึงสินเชื่อ ผนึกกำลังเจ้าหน้าที่จาก 4 ธนาคารพันธมิตรชั้นนำ ให้คำปรึกษาฟรี อย่างใกล้ชิด พร้อมช่วยวางแผนการเงินสำหรับผู้ที่ต้องการมีบ้านในอนาคต มอบโปรโมชันสูงสุดถึง 7 แสนบาท* [...]

4/17/2025 • by Homeday

ภาระผ่อนบ้านเป็นหนึ่งในค่าใช้จ่ายหลักที่คนส่วนใหญ่ต้องแบกรับยาวนานถึง 20-30 ปี ส่งผลให้เงินส่วนใหญ่ถูกนำไปชำระดอกเบี้ยมากกว่าเงินต้น หลายคนจึงมองหาวิธีปลดภาระหนี้นี้ให้เร็วขึ้น นอกจากจะช่วยประหยัดดอกเบี้ยได้อย่างมหาศาลแล้ว ยังทำให้มีอิสรภาพทางการเงินเร็วขึ้นอีกด้วย บทความนี้จะพาคุณไปทำความรู้จักกับเทคนิคการผ่อนบ้านให้หมดเร็ว วิธีคำนวณระยะเวลาในการผ่อน รวมถึงเรื่องที่ควรรู้ก่อนตัดสินใจทำสินเชื่อบ้าน เพื่อวางแผนการเงินให้มีประสิทธิภาพมากขึ้น สิ่งที่ควรรู้ก่อนเริ่มผ่อนบ้าน การซื้อบ้านด้วยเงินสดอาจไม่ใช่ทางเลือกที่เป็นไปได้สำหรับทุกคน การผ่อนบ้านจึงเป็นทางเลือกที่นิยมมากกว่า แต่ก่อนตัดสินใจกู้เงินซื้อบ้าน มีปัจจัยสำคัญหลายประการที่ควรพิจารณาเพื่อให้การผ่อนชำระเป็นไปอย่างราบรื่นและมีประสิทธิภาพ การประเมินสถานะทางการเงิน การประเมินสถานะทางการเงินเป็นขั้นตอนแรกที่สำคัญมากก่อนตัดสินใจผ่อนบ้าน คุณควรสำรวจรายรับรายจ่ายอย่างละเอียด เพราะเป็นตัวกำหนดความสามารถในการชำระหนี้ ตามหลักการวางแผนการเงินที่ดี ภาระหนี้ทั้งหมดไม่ควรเกิน 40% ของรายได้ นั่นหมายความว่า หากคุณมีรายได้สุทธิ 50,000 บาทต่อเดือน ภาระหนี้ทั้งหมดที่รวมทั้งการผ่อนบ้าน ผ่อนรถ หรือหนี้บัตรเครดิต ไม่ควรเกิน 20,000 บาท นอกจากนี้ คุณยังต้องมีเงินออมสำหรับเป็นเงินดาวน์ และควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เดือนของค่าใช้จ่าย เพื่อรองรับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นในอนาคต เช่น การตกงาน หรือค่าใช้จ่ายฉุกเฉินทางการแพทย์ การเลือกบ้านที่มีราคาเหมาะสม การเลือกบ้านที่มีราคาเหมาะสมกับความสามารถในการชำระหนี้เป็นส่วนสำคัญของการกู้ซื้อบ้าน สถาบันการเงินจะประเมินความสามารถในการชำระหนี้ของผู้กู้ก่อนอนุมัติวงเงิน โดยมีหลักการประเมินคร่าวๆ ดังนี้: กรณีไม่มีภาระหนี้: วงเงินกู้มักอยู่ที่ประมาณ 60 เท่าของรายได้ต่อเดือน เช่น หากมีรายได้ 45,000 [...]

2/21/2022 • by Homeday

เก็บออมตั้งแต่เริ่มเข้าสู่วัยทำงาน การเริ่มเก็บเร็วเท่ากับเงินออมนั้นจะมากกว่าคนที่เริ่มเก็บช้า ควรเริ่มการออมเงินตั้งแต่เริ่มเข้าสู่วัยทำงานค่ะ อย่างน้อย 10-20% ของเงินเดือน แยกไว้เป็น

3/30/2025 • by Homeday

การตัดสินใจระหว่างซื้อหรือเช่าที่อยู่อาศัยเป็นหนึ่งในการตัดสินใจที่สำคัญที่สุดในชีวิต ซึ่งส่งผลกระทบทั้งทางการเงินและคุณภาพชีวิตในระยะยาว บทความนี้จะช่วยให้คุณเข้าใจหลักการประเมินความคุ้มค่าอย่างรอบด้าน เพื่อให้คุณสามารถเลือกทางเลือกที่เหมาะสมที่สุดสำหรับตัวคุณ ปัจจัยทางการเงินที่ต้องพิจารณา การวิเคราะห์ทางการเงินเป็นหัวใจสำคัญในการตัดสินใจระหว่างซื้อหรือเช่า นักลงทุนและผู้เชี่ยวชาญด้านอสังหาริมทรัพย์ต่างเห็นพ้องต้องกันว่า การเปรียบเทียบค่าใช้จ่ายระยะยาวมีความสำคัญอย่างยิ่ง ต้นทุนในการซื้อบ้าน ค่าใช้จ่ายเริ่มแรกในการซื้อบ้านประกอบด้วยหลายส่วน ได้แก่ เงินดาวน์ (20-30% ของราคาบ้าน) ค่าธรรมเนียมการโอน ค่าจดจำนอง ค่าประเมินหลักทรัพย์ ค่าภาษีเงินได้ ต้นทุนรายเดือนเมื่อซื้อบ้าน ค่างวดสินเชื่อ ค่าประกันอัคคีภัย ค่าซ่อมแซมและบำรุงรักษา ค่าภาษีโรงเรือน ค่าส่วนกลาง (กรณีบ้านจัดสรรหรือคอนโด) ต้นทุนในการเช่าบ้าน ค่ามัดจำ (มักเท่ากับ 1-2 เดือนแรก) ค่าเช่ารายเดือน ค่าประกันทรัพย์สิน ค่าสาธารณูปโภค การวิเคราะห์สถานการณ์ส่วนตัว การตัดสินใจที่ดีต้องคำนึงถึงบริบทชีวิตส่วนตัวเป็นหลัก ปัจจัยสำคัญที่ควรพิจารณามีดังนี้ ความมั่นคงทางอาชีพ ความเสถียรของรายได้ แนวโน้มการเติบโตในอาชีพ โอกาสในการย้ายงานหรือย้ายถิ่น เป้าหมายชีวิตระยะสั้นและระยะยาว แผนการสร้างครอบครัว ความต้องการเปลี่ยนแปลงที่อยู่อาศัย การวางแผนการเงินในอนาคต การคำนวณความคุ้มค่า การเปรียบเทียบต้นทุนระหว่างซื้อและเช่ามีหลักการคำนวณดังนี้ สูตรการคำนวณจุดคุ้มทุน คำนวณค่าเช่ารายปีเทียบกับมูลค่าบ้าน พิจารณาอัตราการเติบโตของราคาอสังหาริมทรัพย์ คำนวณดอกเบี้ยเงินกู้และค่าใช้จ่ายต่างๆ ตัวแปรสำคัญในการคำนวณ อัตราดอกเบี้ยเงินกู้ แนวโน้มราคาอสังหาริมทรัพย์ ค่าเสื่อมราคาของทรัพย์สิน ต้นทุนค่าเสียโอกาส [...]

1/18/2025 • by Homeday

ในยุคที่เศรษฐกิจผันผวน การเสริมสร้างความมั่นคงทางการเงินเป็นสิ่งที่ทุกคนให้ความสำคัญ นอกจากการวางแผนการเงินที่ดีแล้ว การจัดฮวงจุ้ยภายในบ้านให้ถูกต้องก

4/17/2025 • by Homeday

การเป็นเจ้าของบ้านเป็นความฝันของใครหลายคน แต่การเตรียมตัวเพื่อยื่นกู้สินเชื่อบ้านเป็นเรื่องที่ต้องวางแผนอย่างรอบคอบ ไม่ใช่แค่เลือกบ้านที่ชอบและยื่นเรื่องขอกู้เท่านั้น บทความนี้รวบรวมเทคนิคสำคัญในการเตรียมตัวก่อนยื่นกู้ พร้อมวิธีคำนวณวงเงินกู้ที่เหมาะสมกับรายได้ของคุณ เพื่อให้ได้รับการอนุมัติสินเชื่อบ้านอย่างราบรื่นและได้วงเงินสูงตามที่ต้องการ รู้ก่อนกู้: วิธีคำนวณวงเงินสินเชื่อบ้านที่เหมาะกับคุณ การประเมินความสามารถในการกู้ซื้อบ้านด้วยตัวเองเป็นขั้นตอนแรกที่สำคัญ ก่อนที่จะไปติดต่อสถาบันการเงิน ซึ่งช่วยให้คุณวางแผนการเงินได้เหมาะสมและเลือกบ้านที่อยู่ในงบประมาณของตัวเอง มาดูวิธีคำนวณวงเงินกู้กันดังนี้ ขั้นตอนที่ 1: ประเมินรายได้ของตัวเอง รายได้เป็นปัจจัยหลักที่สถาบันการเงินใช้ในการพิจารณาวงเงินกู้สูงสุดที่คุณสามารถขอได้ โดยทั่วไปแล้ว สถาบันการเงินมักกำหนดให้ภาระผ่อนชำระต่อเดือนไม่ควรเกิน 40% ของรายได้สุทธิ ตัวอย่างการคำนวณ: หากคุณมีรายได้ 30,000 บาทต่อเดือน ค่างวดผ่อนบ้านสูงสุดที่คุณสามารถรับภาระได้คือ 30,000 × 40% = 12,000 บาทต่อเดือน ขั้นตอนที่ 2: นำภาระหนี้สินมาหักออก หากคุณมีภาระหนี้อื่นๆ อยู่แล้ว เช่น ผ่อนรถหรือผ่อนสินค้าต่างๆ สถาบันการเงินจะนำภาระหนี้เหล่านี้มาหักออกจากรายได้ เพื่อประเมินความสามารถในการผ่อนชำระที่แท้จริง ตัวอย่างการคำนวณ: รายได้ 30,000 บาทต่อเดือน มีภาระผ่อนรถ 6,000 บาทต่อเดือน รายได้สุทธิหลังหักภาระหนี้ = 30,000 – 6,000 = 24,000 บาท [...]

7/11/2025 • by Homeday

กรุงเทพฯ – บริษัท เจ้าพระยามหานคร จำกัด (มหาชน) หรือ CMC Group ผู้นำด้านอสังหาริมทรัพย์ เดินหน้าเปิดเกมรุกครึ่งปีหลัง 2568 ด้วยแคมเปญสุดร้อนแรง “โปรแรงส์สะเทือนใจ” มอบข้อเสนอสุดพิเศษให้ลูกค้าเป็นเจ้าของบ้านหรือคอนโดได้ง่ายขึ้น กับสิทธิ์ “อยู่วันนี้ ผ่อนปีหน้า” CMC ออกเงินผ่อนให้สูงสุด 6 เดือน พร้อมโปร “All Free” ฟรีค่าโอน ค่าส่วนกลาง 6 เดือน และค่าคำขอมิเตอร์น้ำ-ไฟ รวมความคุ้มค่าสูงสุดที่ไม่ควรพลาด ตั้งแต่วันนี้ – 31 สิงหาคม 2568 เท่านั้น สำหรับแคมเปญ “โปรแรงส์สะเทือนใจ” ถือเป็นแคมเปญที่มอบประโยชน์โดยตรงให้กับลูกค้าในหลายมิติ ทั้งช่วยลดภาระค่าใช้จ่ายในช่วงเริ่มต้น ทำให้ลูกค้าสามารถย้ายเข้าอยู่บ้านหรือคอนโดในฝันได้ทันที เหมาะอย่างยิ่งสำหรับผู้ที่กำลังเช่าที่พักและกำลังมองหาทรัพย์สินเป็นของตัวเอง อีกทั้งแคมเปญนี้ยังเปิดโอกาสให้ลูกค้าได้มีเวลาในการวางแผนการเงินระยะยาวได้อย่างมีประสิทธิภาพ ด้วยเงินก้อนที่ประหยัดได้จากโปรโมชันในช่วง 6 เดือนแรก ซึ่งสามารถนำไปใช้ตกแต่งห้อง วางแผนชีวิต หรือจัดการค่าใช้จ่ายอื่น ๆ ได้อย่างคล่องตัว แคมเปญ “โปรแรงส์สะเทือนใจ” ครอบคลุมทั้งคอนโด [...]

12/9/2025 • by Homeday

“เคทีซี” หรือ บริษัท บัตรกรุงไทย จำกัด (มหาชน) เปิดเผยว่า ช่วงไตรมาสสุดท้ายของปีเป็นฤดูกาลจับจ่ายที่สำคัญ โดยหมวดช้อปปิ้ง อาทิ เสื้อผ้า ของใช้ รวมถึงของขวัญปีใหม่มีการเติบโตสูง เคทีซีจึงจับมือห้างสรรพสินค้า ศูนย์การค้า ดิวตี้ฟรี ร้านแฟชั่นและซูเปอร์มาร์เก็ต มอบความคุ้มค่าด้วยการใช้คะแนนสะสม KTC FOREVER เป็น “เครื่องมือแบ่งเบาภาระ” เพื่อช่วยสมาชิกเพิ่มอำนาจซื้อในช่วงปลายปี นายสรชัช ศรีลมูล ผู้บริหารสูงสุด ฝ่ายการตลาดบัตรเครดิต “เคทีซี” กล่าวว่า คะแนนสะสมไม่ใช่เพียงของรางวัลอีกต่อไป แต่เป็นกลไกทางการเงินที่ช่วยให้สมาชิกบริหารค่าใช้จ่ายได้อย่างมีประสิทธิภาพ โดยเฉพาะช่วงเทศกาลปลายปีที่มีการจับจ่ายสูงขึ้น การใช้คะแนน KTC FOREVER ในรูปแบบต่างๆ จะช่วยให้สมาชิกวางแผนการเงินได้ดีขึ้น เพิ่มความคุ้มค่า และแบ่งเบาภาระค่าใช้จ่ายในชีวิตประจำวัน สิทธิพิเศษสำหรับการใช้คะแนน KTC FOREVER 1) ห้างสรรพสินค้า ระหว่างวันที่ 1 พฤศจิกายน 2568 – วันที่ 31 มกราคม 2569 แลกคะแนนเท่ายอดใช้จ่าย [...]

10/1/2025 • by Homeday

ทีทีบี เดินหน้าช่วยให้คนไทยมีชีวิตทางการเงินที่ดีขึ้นอย่างต่อเนื่อง ผ่านการส่งมอบโซลูชันทางการเงินที่ช่วยลดภาระให้กับคนผ่อนบ้าน-คอนโด ผ่านแคมเปญส่งท้ายปี มอบข้อเสนอพิเศษสำหรับสินเชื่อบ้าน รีไฟแนนซ์ อัตราดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี นายอธิศ วงศ์ศศิธร รองประธานเจ้าหน้าที่บริหาร หัวหน้าผลิตภัณฑ์สินเชื่อมีหลักประกัน ทีเอ็มบีธนชาต กล่าวว่า ทีทีบีมุ่งมั่นเดินหน้าช่วยคนไทยให้มีชีวิตทางการเงินที่ดีขึ้น โดยในช่วงไตรมาสสุดท้ายของปีนี้ ธนาคารมอบโซลูชันทางการเงินเพื่อสนับสนุนให้ผู้ที่กำลังผ่อนบ้าน-คอนโด มีโอกาสเป็นเจ้าของบ้านได้เร็วขึ้น โดยนำเสนออัตราดอกเบี้ยสำหรับสินเชื่อบ้านรีไฟแนนซ์ รวมทั้งสินเชื่อบ้านแลกเงิน เพื่อช่วยแบ่งเบาภาระดอกเบี้ยและบริหารการเงินได้อย่างมีประสิทธิภาพมากยิ่งขึ้น สำหรับโปรโมชันดอกเบี้ยพิเศษดังกล่าว เหมาะสำหรับลูกค้าที่กำลังผ่อนบ้านและต้องการลดภาระดอกเบี้ยลง พร้อมมีเงินส่วนต่างเหลือไว้ใช้จ่ายในเรื่องที่จำเป็นในชีวิต มีรายละเอียด ดังนี้ สินเชื่อบ้านรีไฟแนนซ์ ดอกเบี้ยปีแรกเริ่มต้นเพียง 1.50% ต่อปี ช่วยให้ลูกค้าสามารถลดภาระดอกเบี้ยและลดภาระค่างวดลงได้ สินเชื่อบ้านแลกเงิน ดอกเบี้ยปีแรกเริ่มต้นเพียง 3.99% ต่อปี สำหรับคนที่มีบ้านปลอดภาระหรือยังผ่อนอยู่ และต้องการเงินก้อนไปใช้จ่าย ไม่ว่าจะนำไปรวบหนี้เพื่อลดภาระดอกเบี้ยให้เบาลง หรือนำไปเสริมสภาพคล่อง เพื่อบริหารจัดการทางการเงินให้ดีขึ้น ทีทีบียังช่วยลูกค้าลดค่าใช้จ่ายด้วยข้อเสนอพิเศษ ฟรี! ค่าประเมินราคาหลักทรัพย์ ค่าเบี้ยประกันอัคคีภัยตลอดสัญญา และทางเลือกฟรี! ค่าจดจำนอง* นอกจากนี้ ทีทีบียังมีโซลูชันใหม่ สำหรับลูกค้าที่ผ่อนบ้านตรงเวลาสม่ำเสมอ สามารถรีไฟแนนซ์พร้อมวางแผนการเงินในระยะยาว ด้วยโปรแกรม [...]

4/4/2025 • by Homeday

การซื้อคอนโดมิเนียมถือเป็นการลงทุนครั้งสำคัญสำหรับหลายคน แต่คำถามที่มักพบบ่อยคือ “ควรวางเงินดาวน์เท่าไหร่ถึงจะเหมาะสม?” การตัดสินใจเรื่องเงินดาวน์ไม่ใช่เพียงแค่การปฏิบัติตามเงื่อนไขของโครงการเท่านั้น แต่ยังเป็นการวางแผนทางการเงินที่ส่งผลต่อภาระผ่อนในระยะยาวอีกด้วย บทความนี้จะนำเสนอแนวทางการคำนวณเงินดาวน์อย่างเหมาะสม เพื่อให้ผู้ที่กำลังมองหาที่อยู่อาศัยแบบคอนโดสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ หลักการพื้นฐานในการคำนวณเงินดาวน์คอนโด เงินดาวน์คือจำนวนเงินที่ผู้ซื้อต้องชำระให้กับผู้ขายหรือโครงการล่วงหน้าก่อนการโอนกรรมสิทธิ์ โดยทั่วไปแล้ว โครงการคอนโดมิเนียมมักกำหนดเงินดาวน์ขั้นต่ำไว้ที่ประมาณ 10-20% ของราคาขาย อย่างไรก็ตาม การพิจารณาว่าควรวางเงินดาวน์เท่าไหร่นั้น ไม่ควรดูเพียงแค่เงื่อนไขขั้นต่ำที่โครงการกำหนดเท่านั้น แต่ควรพิจารณาจากปัจจัยหลายประการร่วมกัน การวางเงินดาวน์ในสัดส่วนที่สูงขึ้นมีข้อดีหลายประการ ประการแรกคือ สามารถลดยอดเงินกู้และภาระการผ่อนรายเดือน ทำให้มีโอกาสได้รับการอนุมัติสินเชื่อจากธนาคารมากขึ้น ประการที่สองคือ ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาเงินกู้จะลดลงอย่างมีนัยสำคัญ ตัวอย่างเช่น หากคอนโดราคา 3 ล้านบาท การวางดาวน์ 10% (3 แสนบาท) เทียบกับ 20% (6 แสนบาท) อาจทำให้ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญากู้ต่างกันนับแสนบาท อย่างไรก็ตาม การวางเงินดาวน์มากเกินไปอาจไม่ใช่ทางเลือกที่เหมาะสมเสมอไป เนื่องจากอาจทำให้เงินสดสำรองที่มีไว้ใช้จ่ายในชีวิตประจำวันหรือรับมือกับเหตุฉุกเฉินลดลง นอกจากนี้ ในบางกรณีการนำเงินไปลงทุนในช่องทางอื่นที่ให้ผลตอบแทนสูงกว่าอัตราดอกเบี้ยเงินกู้อาจเป็นทางเลือกที่ดีกว่า ดังนั้น การหาจุดสมดุลระหว่างการวางเงินดาวน์กับการรักษาสภาพคล่องทางการเงินจึงเป็นสิ่งสำคัญ วิธีคำนวณเงินดาวน์ที่เหมาะสมกับกำลังซื้อ การคำนวณเงินดาวน์ที่เหมาะสมนั้น ควรวิเคราะห์จากสถานะทางการเงินส่วนบุคคล ซึ่งสามารถทำได้ตามขั้นตอนดังนี้: วิเคราะห์สถานะทางการเงินปัจจุบัน: เริ่มต้นด้วยการทำบัญชีรายรับ-รายจ่าย ตรวจสอบว่ามีเงินออมเท่าไหร่ มีภาระหนี้อื่นๆ หรือไม่ และมีค่าใช้จ่ายประจำเท่าไหร่ การเข้าใจกระแสเงินสดส่วนบุคคลจะช่วยให้ประเมินได้ว่าสามารถจัดสรรเงินดาวน์ได้มากน้อยเพียงใด ประเมินความสามารถในการผ่อนชำระ: [...]

3/4/2025 • by Homeday

การเตรียมความพร้อมด้านการเงิน การซื้อคอนโดต้องเริ่มจากการประเมินความพร้อมทางการเงินเป็นอันดับแรก ควรมีการวางแผนการเงินอย่างรัดกุมและรอบคอบ เพื่อให้มั่นใจว่าสามารถรับภาระค่าใช้จ่ายได้ในระยะยาว เงินดาวน์และเงินผ่อน โดยทั่วไป เงินดาวน์คอนโดจะอยู่ที่ประมาณ 10-20% ของราคาคอนโด ดังนั้นหากคอนโดราคา 2 ล้านบาท ต้องเตรียมเงินดาวน์ 200,000-400,000 บาท นอกจากนี้ ควรประเมินความสามารถในการผ่อนชำระรายเดือน โดยค่าผ่อนไม่ควรเกิน 30-40% ของรายได้ต่อเดือน เพื่อให้มีเงินเหลือสำหรับค่าใช้จ่ายอื่นๆ ในชีวิตประจำวัน ค่าใช้จ่ายแฝงที่ต้องเตรียม นอกจากเงินดาวน์และค่าผ่อน ยังมีค่าใช้จ่ายอื่นๆ ที่ต้องเตรียมไว้: ค่าจดจำนอง และค่าโอนกรรมสิทธิ์ ประมาณ 1-2% ของราคาคอนโด ค่าส่วนกลางรายเดือน คิดตามขนาดพื้นที่ห้อง ค่าเฟอร์นิเจอร์และการตกแต่งภายใน ค่าประกันอัคคีภัย ค่าสาธารณูปโภครายเดือน การเลือกทำเลที่ตั้ง ทำเลที่ตั้งเป็นปัจจัยสำคัญที่สุดในการเลือกซื้อคอนโด เพราะส่งผลต่อทั้งคุณภาพชีวิตและมูลค่าการลงทุนในอนาคต ความสะดวกในการเดินทาง พิจารณาระยะทางและเวลาในการเดินทางไปทำงาน สถานศึกษา หรือสถานที่สำคัญในชีวิตประจำวัน ควรเลือกทำเลที่อยู่ใกล้ระบบขนส่งมวลชน เช่น รถไฟฟ้า BTS หรือ MRT เพื่อความสะดวกในการเดินทาง และเพิ่มโอกาสในการเพิ่มมูลค่าของทรัพย์สินในอนาคต สิ่งอำนวยความสะดวกโดยรอบ ควรสำรวจสิ่งอำนวยความสะดวกในรัศมี 1-2 กิโลเมตรรอบโครงการ [...]

4/23/2025 • by Homeday

การตัดสินใจซื้อคอนโดถือเป็นก้าวสำคัญในชีวิตของหลายคน โดยเฉพาะคนรุ่นใหม่ที่ต้องการมีที่พักอาศัยเป็นของตัวเอง การวางแผนทางการเงินจึงเป็นสิ่งสำคัญที่สุดก่อนการตัดสินใจ บทความนี้จะช่วยให้คุณเข้าใจว่าเงินเดือนระดับไหนที่เหมาะสมกับการกู้ซื้อคอนโด วิธีคำนวณความสามารถในการผ่อน และสิ่งที่ควรพิจารณาก่อนตัดสินใจซื้อคอนโด รวมถึงเทคนิคการผ่อนคอนโดให้หมดเร็วยิ่งขึ้น เพื่อให้คุณสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ เงินเดือนระดับไหนที่ธนาคารจะอนุมัติสินเชื่อซื้อคอนโด? การอนุมัติสินเชื่อเพื่อซื้อคอนโดไม่ได้ขึ้นอยู่กับเงินเดือนเพียงอย่างเดียว แต่ยังรวมถึงภาระหนี้สินที่มีอยู่ในปัจจุบันด้วย โดยทั่วไปแล้ว สถาบันการเงินจะพิจารณาความสามารถในการชำระหนี้ทั้งหมดไม่เกิน 40% ของรายได้ต่อเดือน นั่นหมายความว่า ภาระผ่อนคอนโดรวมกับหนี้สินที่มีอยู่ไม่ควรเกิน 40% ของเงินเดือน หากคุณมีเงินเดือน 20,000 บาท และไม่มีภาระหนี้สินอื่นๆ คุณจะสามารถผ่อนคอนโดได้ประมาณเดือนละ 8,000 บาท ซึ่งคิดเป็น 40% ของเงินเดือน และสามารถกู้ได้ประมาณ 1,140,000 บาท แต่หากคุณมีภาระผ่อนอื่นๆ อยู่แล้ว เช่น ผ่อนรถเดือนละ 5,000 บาท ความสามารถในการผ่อนคอนโดของคุณจะลดลงเหลือเพียง 3,000 บาทต่อเดือน (20,000 × 40% – 5,000 = 3,000) ซึ่งจะทำให้วงเงินกู้ลดลงตามไปด้วย ดังนั้น ยิ่งคุณมีเงินเดือนสูงและมีภาระหนี้สินน้อย โอกาสที่ธนาคารจะอนุมัติวงเงินกู้ที่สูงขึ้นก็มีมากขึ้นเช่นกัน นอกจากนี้ ประวัติการชำระเงินที่ดีก็เป็นปัจจัยสำคัญที่ธนาคารใช้พิจารณาในการอนุมัติสินเชื่อด้วย วิธีคำนวณความสามารถในการผ่อนคอนโดง่ายๆ [...]