3/15/2025 • by Homeday

ทำความเข้าใจโลกของสินเชื่ออสังหาริมทรัพย์ การตัดสินใจลงทุนในอสังหาริมทรัพย์เป็นก้าวสำคัญที่ต้องพิจารณาอย่างรอบคอบ โดยเฉพาะอย่างยิ่งเมื่อต้องเลือกระหว่างสินเชื่อบ้านและสินเชื่อที่ดินเปล่า แต่ละประเภทมีความแตกต่างที่สำคัญซึ่งจะส่งผลกระทบโดยตรงต่อการวางแผนทางการเงินและการลงทุนของคุณ สินเชื่อบ้าน: ทางเลือกสำหรับผู้ต้องการที่อยู่อาศัย สินเชื่อบ้านเป็นเครื่องมือทางการเงินที่ออกแบบมาเพื่อช่วยให้บุคคลสามารถซื้อบ้านหรือที่อยู่อาศัยได้โดยไม่ต้องชำระเงินก้อนเต็มจำนวน สถาบันการเงินจะพิจารณาปัจจัยหลายประการในการอนุมัติสินเชื่อ ประกอบด้วย: รายได้และความสามารถในการชำระหนี้: สถาบันการเงินจะประเมินรายได้ประจำของผู้กู้เพื่อให้มั่นใจว่าสามารถผ่อนชำระได้ตลอดระยะเวลาของสินเชื่อ โดยทั่วไปจะพิจารณาว่ารายได้ต่อเดือนควรมากกว่าค่างวดประมาณ 3-4 เท่า ประวัติทางการเงิน: คะแนนเครดิตและประวัติการชำระหนี้เป็นปัจจัยสำคัญที่บ่งบอกถึงความน่าเชื่อถือทางการเงิน มูลค่าหลักประกัน: บ้านที่ซื้อจะทำหน้าที่เป็นหลักประกันสำหรับสินเชื่อ โดยธนาคารจะประเมินมูลค่าบ้านเพื่อกำหนดวงเงินกู้ ข้อดีของสินเชื่อบ้าน อัตราดอกเบี้ยต่ำกว่าสินเชื่อประเภทอื่น ระยะเวลาผ่อนชำระยาวนาน (สูงสุดถึง 30 ปี) สามารถนำดอกเบี้ยมาหักลดหย่อนภาษีได้ ข้อควรระวังในสินเชื่อบ้าน ต้องมีเงินดาวน์ประมาณ 10-20% ของมูลค่าบ้าน มีค่าใช้จ่ายแฝงเพิ่มเติม เช่น ค่าประเมิน ค่าจดจำนอง หากผิดนัดชำระอาจถูกยึดทรัพย์ สินเชื่อที่ดินเปล่า: การลงทุนเพื่ออนาคต สินเชื่อที่ดินเปล่ามีความแตกต่างจากสินเชื่อบ้านอย่างสิ้นเชิง เป็นทางเลือกสำหรับผู้ที่ต้องการซื้อที่ดินเพื่อการลงทุนหรือเตรียมปลูกบ้านในอนาคต ลักษณะเฉพาะของสินเชื่อที่ดินเปล่า วัตถุประสงค์: ซื้อที่ดินที่ยังไม่มีการพัฒนาหรือก่อสร้าง ข้อจำกัดด้านการใช้ประโยชน์: ไม่สามารถปลูกสร้างอยู่อาศัยทันที การประเมินความเสี่ยง: สูงกว่าสินเชื่อบ้านเนื่องจากยังไม่มีสิ่งปลูกสร้าง ข้อแตกต่างที่สำคัญ อัตราดอกเบี้ยสูงกว่าสินเชื่อบ้าน วงเงินกู้น้อยกว่า (มักไม่เกิน 50-70% ของมูลค่าที่ดิน) ระยะเวลากู้สั้นกว่า (โดยทั่วไป 10-15 [...]

4/24/2025 • by Homeday

การมีบ้านสักหลังเป็นความฝันของคนส่วนใหญ่ แต่หลายคนต้องพบกับความผิดหวังเมื่อยื่นขอสินเชื่อบ้านแล้วถูกปฏิเสธ การยื่นกู้ซื้อบ้านให้ผ่านไม่ใช่เรื่องยากเกินไป หากคุณเตรียมตัวให้พร้อมและวางแผนอย่างรอบคอบ บทความนี้จะแนะนำ 7 เทคนิคสำคัญที่จะช่วยให้การยื่นกู้ซื้อบ้านของคุณผ่านฉลุย ทำให้คุณได้เป็นเจ้าของบ้านในฝันเร็วขึ้น เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ จะประเมินความสามารถในการกู้ซื้อบ้านของตนเองได้อย่างไร? การประเมินความสามารถในการกู้ซื้อบ้านของตนเองเป็นขั้นตอนแรกที่สำคัญมาก เพราะจะช่วยให้คุณเลือกบ้านที่ราคาเหมาะสมกับกำลังทรัพย์ของคุณ โดยทั่วไปธนาคารจะพิจารณาจากรายได้และภาระหนี้เป็นหลัก ซึ่งคุณสามารถคำนวณได้ดังนี้ กรณีไม่มีหนี้สินใดๆ: หากคุณไม่มีภาระหนี้เลย ความสามารถในการกู้จะคำนวณได้จากสูตร: รายได้ต่อเดือน x 60 = วงเงินกู้สูงสุดที่เป็นไปได้ เช่น หากคุณมีรายได้เดือนละ 30,000 บาท คุณอาจจะกู้ได้สูงสุดประมาณ 1,800,000 บาท กรณีมีหนี้สินอยู่แล้ว: หากคุณมีภาระหนี้อื่นๆ คุณต้องคำนวณความสามารถในการผ่อนชำระดังนี้: รายได้ต่อเดือน x 30-40% = ความสามารถในการผ่อนชำระสูงสุดต่อเดือน [...]

4/4/2025 • by Homeday

การซื้อคอนโดมิเนียมถือเป็นการลงทุนครั้งสำคัญสำหรับหลายคน แต่คำถามที่มักพบบ่อยคือ “ควรวางเงินดาวน์เท่าไหร่ถึงจะเหมาะสม?” การตัดสินใจเรื่องเงินดาวน์ไม่ใช่เพียงแค่การปฏิบัติตามเงื่อนไขของโครงการเท่านั้น แต่ยังเป็นการวางแผนทางการเงินที่ส่งผลต่อภาระผ่อนในระยะยาวอีกด้วย บทความนี้จะนำเสนอแนวทางการคำนวณเงินดาวน์อย่างเหมาะสม เพื่อให้ผู้ที่กำลังมองหาที่อยู่อาศัยแบบคอนโดสามารถวางแผนการเงินได้อย่างมีประสิทธิภาพ หลักการพื้นฐานในการคำนวณเงินดาวน์คอนโด เงินดาวน์คือจำนวนเงินที่ผู้ซื้อต้องชำระให้กับผู้ขายหรือโครงการล่วงหน้าก่อนการโอนกรรมสิทธิ์ โดยทั่วไปแล้ว โครงการคอนโดมิเนียมมักกำหนดเงินดาวน์ขั้นต่ำไว้ที่ประมาณ 10-20% ของราคาขาย อย่างไรก็ตาม การพิจารณาว่าควรวางเงินดาวน์เท่าไหร่นั้น ไม่ควรดูเพียงแค่เงื่อนไขขั้นต่ำที่โครงการกำหนดเท่านั้น แต่ควรพิจารณาจากปัจจัยหลายประการร่วมกัน การวางเงินดาวน์ในสัดส่วนที่สูงขึ้นมีข้อดีหลายประการ ประการแรกคือ สามารถลดยอดเงินกู้และภาระการผ่อนรายเดือน ทำให้มีโอกาสได้รับการอนุมัติสินเชื่อจากธนาคารมากขึ้น ประการที่สองคือ ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญาเงินกู้จะลดลงอย่างมีนัยสำคัญ ตัวอย่างเช่น หากคอนโดราคา 3 ล้านบาท การวางดาวน์ 10% (3 แสนบาท) เทียบกับ 20% (6 แสนบาท) อาจทำให้ดอกเบี้ยที่ต้องจ่ายตลอดอายุสัญญากู้ต่างกันนับแสนบาท อย่างไรก็ตาม การวางเงินดาวน์มากเกินไปอาจไม่ใช่ทางเลือกที่เหมาะสมเสมอไป เนื่องจากอาจทำให้เงินสดสำรองที่มีไว้ใช้จ่ายในชีวิตประจำวันหรือรับมือกับเหตุฉุกเฉินลดลง นอกจากนี้ ในบางกรณีการนำเงินไปลงทุนในช่องทางอื่นที่ให้ผลตอบแทนสูงกว่าอัตราดอกเบี้ยเงินกู้อาจเป็นทางเลือกที่ดีกว่า ดังนั้น การหาจุดสมดุลระหว่างการวางเงินดาวน์กับการรักษาสภาพคล่องทางการเงินจึงเป็นสิ่งสำคัญ วิธีคำนวณเงินดาวน์ที่เหมาะสมกับกำลังซื้อ การคำนวณเงินดาวน์ที่เหมาะสมนั้น ควรวิเคราะห์จากสถานะทางการเงินส่วนบุคคล ซึ่งสามารถทำได้ตามขั้นตอนดังนี้: วิเคราะห์สถานะทางการเงินปัจจุบัน: เริ่มต้นด้วยการทำบัญชีรายรับ-รายจ่าย ตรวจสอบว่ามีเงินออมเท่าไหร่ มีภาระหนี้อื่นๆ หรือไม่ และมีค่าใช้จ่ายประจำเท่าไหร่ การเข้าใจกระแสเงินสดส่วนบุคคลจะช่วยให้ประเมินได้ว่าสามารถจัดสรรเงินดาวน์ได้มากน้อยเพียงใด ประเมินความสามารถในการผ่อนชำระ: [...]

3/30/2025 • by Homeday

การลงทุนในอสังหาริมทรัพย์เปรียบเสมือนเกมที่ต้องใช้ทั้งกลยุทธ์และความเข้าใจอย่างลึกซึ้ง โดยเฉพาะในช่วงที่เศรษฐกิจกำลังผันผวน นักลงทุนจำเป็นต้องมีความเข้าใจอย่างถ่องแท้ถึงความเสี่ยงที่อาจเกิดขึ้น เพื่อสามารถปรับตัวและตัดสินใจได้อย่างชาญฉลาด ความผันผวนของราคาอสังหาริมทรัพย์ ในช่วงเศรษฐกิจที่ไม่มีเสถียรภาพ ราคาอสังหาริมทรัพย์มักจะเปลี่ยนแปลงอย่างรวดเร็วและไม่คาดคิด ปัจจัยสำคัญที่ส่งผลกระทบประกอบด้วย อัตราดอกเบี้ย สภาพคล่องทางการเงิน และความเชื่อมั่นของนักลงทุน การเปลี่ยนแปลงเพียงเล็กน้อยในปัจจัยเหล่านี้สามารถส่งผลกระทบอย่างมีนัยสำคัญต่อมูลค่าทรัพย์สิน นักลงทุนจึงต้องติดตามสถานการณ์อย่างใกล้ชิดและมีความยืดหยุ่นในกลยุทธ์การลงทุน กลยุทธ์การรับมือกับความผันผวน วิเคราะห์แนวโน้มตลาดอย่างสม่ำเสมอ กระจายการลงทุนในทำเลและประเภทอสังหาริมทรัพย์ที่แตกต่างกัน เตรียมเงินสำรองเพื่อรองรับสถานการณ์ฉุกเฉิน ความเสี่ยงด้านการเงินและการกู้ยืม อัตราดอกเบี้ยเป็นปัจจัยวิกฤตที่ส่งผลกระทบโดยตรงต่อการลงทุนอสังหาริมทรัพย์ ในช่วงเศรษฐกิจผันผวน ธนาคารมักปรับอัตราดอกเบี้ยเพื่อควบคุมเสถียรภาพทางเศรษฐกิจ ซึ่งส่งผลกระทบอย่างมากต่อต้นทุนการกู้ยืมและความสามารถในการชำระหนี้ แนวทางบริหารความเสี่ยงทางการเงิน เลือกวงเงินกู้ที่เหมาะสมกับความสามารถในการชำระหนี้ พิจารณาสัญญากู้ยืมแบบดอกเบี้ยคงที่ สำรองเงินเพื่อชำระหนี้ล่วงหน้า ประเมินความสามารถในการชำระหนี้อย่างระมัดระวัง ความเสี่ยงจากสภาพคล่องทางการเงิน สภาพคล่องทางการเงินเป็นความท้าทายสำคัญในช่วงเศรษฐกิจผันผวน นักลงทุนอสังหาริมทรัพย์ต้องมีการวางแผนทางการเงินที่รอบคอบ เพื่อรับมือกับสถานการณ์ที่อาจเกิดขึ้นอย่างไม่คาดคิด กลยุทธ์การบริหารสภาพคล่อง สำรองเงินสดอย่างน้อย 6-12 เดือน สร้างรายได้จากค่าเช่าอย่างสม่ำเสมอ หลีกเลี่ยงการลงทุนที่ต้องใช้เงินสดจำนวนมาก มีแผนสำรองกรณีขาดสภาพคล่อง ความเสี่ยงจากการเปลี่ยนแปลงของตลาด ตลาดอสังหาริมทรัพย์มีการเปลี่ยนแปลงอยู่ตลอดเวลา ปัจจัยต่างๆ เช่น นโยบายภาครัฐ การขยายตัวของเมือง และแนวโน้มประชากร ล้วนส่งผลกระทบต่อมูลค่าและโอกาสในการลงทุน การปรับตัวให้เข้ากับการเปลี่ยนแปลง ติดตามแนวโน้มตลาดอย่างต่อเนื่อง ศึกษาการพัฒนาโครงสร้างพื้นฐานในพื้นที่ เข้าใจนโยบายภาครัฐที่เกี่ยวข้องกับอสังหาริมทรัพย์ มีความยืดหยุ่นในกลยุทธ์การลงทุน การประเมินและบริหารความเสี่ยง การประเมินความเสี่ยงอย่างรอบคอบเป็นกุญแจสำคัญสู่ความสำเร็จในการลงทุนอสังหาริมทรัพย์ นักลงทุนควรพิจารณาปัจจัยต่างๆ อย่างครอบคลุมและมีแผนรองรับทุกสถานการณ์ [...]

4/24/2025 • by Homeday

การเป็นฟรีแลนซ์ให้อิสระในการทำงานและการใช้ชีวิต แต่เมื่อถึงเวลาต้องการมีบ้านเป็นของตัวเอง หลายคนกลับกังวลว่าการไม่มีรายได้ประจำแน่นอนจะเป็นอุปสรรคในการกู้ซื้อบ้าน ความจริงแล้ว อาชีพอิสระสามารถกู้บ้านได้ แต่ต้องเตรียมตัวและวางแผนให้รอบคอบมากกว่าพนักงานประจำทั่วไป บทความนี้จะแนะนำเทคนิคสำคัญที่จะช่วยให้คนทำอาชีพอิสระกู้ซื้อบ้านได้ง่ายขึ้นในปี 2025 เหตุใดคนส่วนใหญ่ถึงถูกปฏิเสธการกู้บ้าน? การที่ธนาคารปฏิเสธการยื่นกู้บ้านไม่ได้เกิดขึ้นโดยไม่มีเหตุผล มีปัจจัยหลายประการที่ทำให้ผู้กู้ไม่ผ่านการพิจารณา เช่น รายได้ไม่เพียงพอเมื่อเทียบกับราคาบ้าน มีภาระหนี้สินเดิมสูงเกินไป ประวัติทางการเงินไม่ดี เอกสารไม่ครบถ้วน หรือเลือกธนาคารที่ไม่เหมาะสมกับสถานะทางการเงินของตนเอง นอกจากนี้ อีกสาเหตุสำคัญคือการขาดการวางแผนทางการเงินที่ดี ทำให้ไม่มีเงินดาวน์เพียงพอ โดยทั่วไปธนาคารจะให้สินเชื่อประมาณ 80-90% ของราคาบ้าน ดังนั้นผู้กู้จะต้องมีเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน ซึ่งหลายคนมักมองข้ามจุดนี้ เอกสารสำคัญที่ฟรีแลนซ์ต้องเตรียมให้พร้อม การเตรียมเอกสารที่ครบถ้วนและถูกต้องเป็นปัจจัยสำคัญที่ช่วยให้อาชีพอิสระมีโอกาสได้รับการอนุมัติสินเชื่อบ้านมากขึ้น เอกสารสำคัญที่ควรเตรียมให้พร้อม ได้แก่: เอกสารพื้นฐาน สำเนาบัตรประชาชนและทะเบียนบ้านของผู้กู้ เอกสารการเปลี่ยนชื่อ-นามสกุล ทะเบียนสมรส หรือใบหย่า (ถ้ามี) เอกสารเกี่ยวกับทรัพย์สินที่จะซื้อ เช่น สัญญาจอง หรือสำเนาโฉนดที่ดิน เอกสารทางการเงิน สำเนาสมุดบัญชีเงินฝากหรือรายการเดินบัญชี (Statement) ย้อนหลัง 6-12 เดือน หนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ย้อนหลังอย่างน้อย 6 เดือน [...]

8/22/2025 • by Homeday

บริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (บสส.) หรือ SAM ร่วมมือพันธมิตร 3 หน่วยงานภาครัฐ บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) กองทุนการออมแห่งชาติ (กอช.) และเทศบาลนครบางบัวทอง จ.นนทบุรี จัดงานให้ความรู้ด้านการเงินกับโครงการอมรมเครือข่ายคนพิการ และผู้ดูแลคนพิการ “เสริมทุนปัญญา ต่อยอดด้วยปรัชญาเศรษฐกิจแบบพอเพียงตามแนวคิดกองทุนแม่ของแผ่นดิน” โดย SAM ผู้รับผิดชอบโครงการ “คลินิกแก้หนี้ by SAM” เป็นผู้บรรยายให้ความรู้ ในหัวข้อ “แก้หนี้อย่างเข้าใจ เริ่มต้นใหม่ได้เสมอ กับคลินิกแก้หนี้ by SAM” มีผู้เข้าร่วมอบรมกว่า 100 คน ได้รับทราบถึงแนวทางแก้ไขปัญหาหนี้และการวางแผนทางการเงินในหลากหลายมิติ ซึ่งบรรยากาศก็ได้มีการซักถามแลกเปลี่ยนข้อมูลอันเป็นประโยชน์อย่างยิ่งต่อผู้ร่วมอบรม นอกจากนี้ SAM ยังได้มีการประชาสัมพันธ์แคมเปญ “SAM ทรัพย์มือสองต้องบอกต่อ” เชิญชวนบุคคลธรรมดาหรือนิติบุคคลสมัครเป็นผู้แนะนำทรัพย์มือสองของ SAM เพื่อสร้างอาชีพสร้างรายได้ทางเลือก แบบไม่เสียเงินลงทุนแก่ผู้เข้าร่วมอบรม ณ สำนักงานเทศบาลบางบัวทอง จ.นนทบุรี อีกด้วย ผู้ที่สนใจทรัพย์สินรอการขาย หรือ NPA ของ SAM [...]

4/22/2025 • by Homeday

การกู้ซื้อบ้านเป็นการตัดสินใจครั้งสำคัญที่ต้องอาศัยการวางแผนทางการเงินอย่างรอบคอบ โดยเฉพาะการเลือกอัตราดอกเบี้ยสินเชื่อบ้านที่เหมาะสม เพราะดอกเบี้ยคือต้นทุนสำคัญที่ส่งผลต่อจำนวนเงินที่ต้องจ่ายในระยะยาว บทความนี้จะอธิบายประเภทของอัตราดอกเบี้ยสินเชื่อบ้าน วิธีการคำนวณ อัปเดตอัตราดอกเบี้ยล่าสุดปี 2568 และเคล็ดลับการเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยที่คุ้มค่าที่สุด ประเภทของอัตราดอกเบี้ยสินเชื่อบ้านมีอะไรบ้าง? สินเชื่อบ้านคือเงินกู้ที่ธนาคารหรือสถาบันการเงินปล่อยให้กับผู้ที่ต้องการซื้อที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว ทาวน์โฮม คอนโดมิเนียม หรือที่ดินเพื่อปลูกสร้างที่อยู่อาศัย โดยอัตราดอกเบี้ยสินเชื่อบ้านสามารถแบ่งได้เป็น 4 ประเภทหลัก ดังนี้ 1. อัตราดอกเบี้ยคงที่ (Fixed Rate Loan) อัตราดอกเบี้ยคงที่คือดอกเบี้ยที่กำหนดให้คงที่ตลอดช่วงเวลาหนึ่ง อาจเป็น 3 ปี 5 ปี หรือตลอดอายุสัญญา ทำให้ผู้กู้ผ่อนชำระเท่ากันทุกเดือน สามารถวางแผนการเงินได้แน่นอน โดยสามารถแบ่งย่อยได้เป็น: ดอกเบี้ยคงที่ตลอดอายุสัญญา – คงที่ตลอดระยะเวลาผ่อน เช่น ดอกเบี้ย 5% ตลอด 20 ปี ดอกเบี้ยคงที่เฉพาะช่วงแรก – คงที่ในช่วง 1-5 ปีแรก แล้วปรับเป็นลอยตัว ดอกเบี้ยคงที่แบบขั้นบันได – คงที่เป็นช่วง เช่น ปีแรก 2.5%, ปีที่สอง [...]

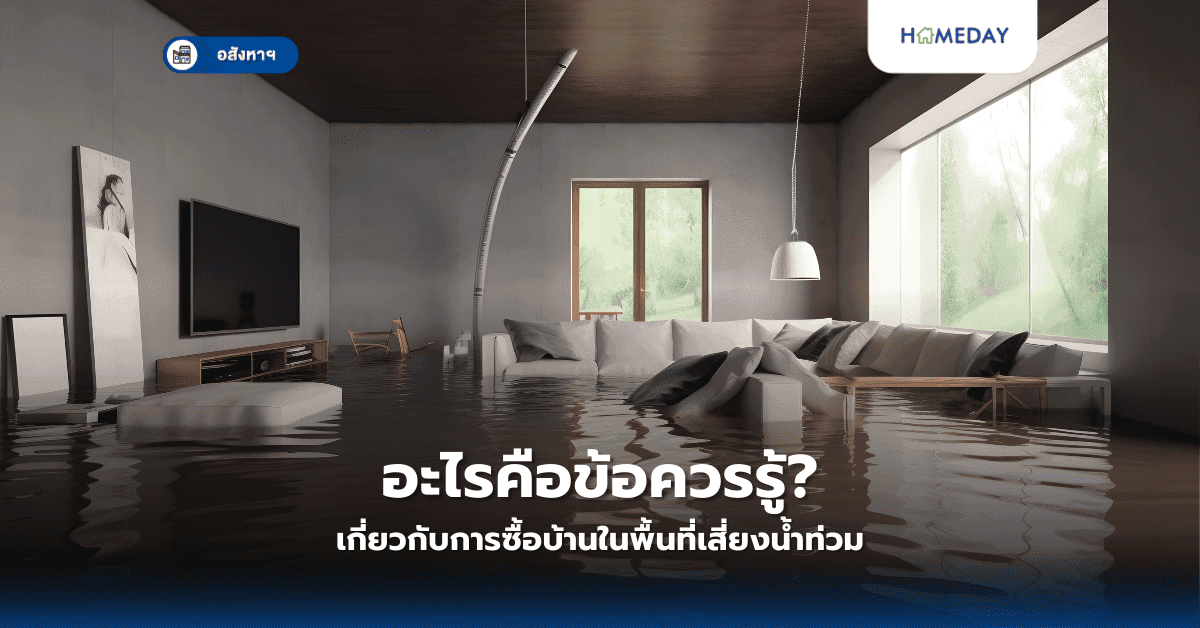

3/14/2025 • by Homeday

ทำความเข้าใจความเสี่ยงน้ำท่วม: เบื้องหลังที่คุณควรรู้ พื้นที่เสี่ยงน้ำท่วมไม่ได้หมายความว่าคุณจะไม่สามารถซื้อบ้านในบริเวณนั้นได้ แต่ต้องมีการประเมินอย่างรอบด้านและวางแผนป้องกันอย่างเหมาะสม ความเสี่ยงน้ำท่วมเกิดจากหลายปัจจัย ได้แก่ ลักษณะภูมิประเทศ ระบบระบายน้ำ ความใกล้แหล่งน้ำ และการเปลี่ยนแปลงสภาพภูมิอากาศ การทำความเข้าใจถึงสาเหตุและแนวโน้มของน้ำท่วมในพื้นที่จะช่วยให้คุณตัดสินใจได้อย่างมีประสิทธิภาพ ขั้นตอนการประเมินความเสี่ยง ตรวจสอบประวัติน้ำท่วม: สอบถามจากหน่วยงานท้องถิ่น เก็บข้อมูลเกี่ยวกับความถี่และระดับความรุนแรงของน้ำท่วมในอดีต ใช้แหล่งข้อมูลราชการ: ค้นหาแผนที่เสี่ยงน้ำท่วมจากกรมป้องกันและบรรเทาสาธารณภัย หรือหน่วยงานที่เกี่ยวข้อง สำรวจระบบระบายน้ำ: ตรวจสอบคุณภาพและประสิทธิภาพของระบบระบายน้ำในบริเวณที่ตั้งบ้าน การออกแบบและปรับปรุงบ้านเพื่อรับมือน้ำท่วม การป้องกันและบรรเทาความเสียหายจากน้ำท่วมเป็นสิ่งสำคัญที่สุด นักออกแบบและวิศวกรปัจจุบันมีเทคนิคมากมายที่ช่วยเพิ่มความปลอดภัยให้กับบ้าน เทคนิคการยกระดับบ้าน การยกระดับพื้นบ้าน: เพิ่มความสูงของพื้นบ้านเหนือระดับน้ำท่วมสูงสุดที่เคยเกิดขึ้น ติดตั้งระบบกันน้ำ: ใช้วัสดุกันน้ำพิเศษบริเวณประตู หน้าต่าง และจุดเชื่อมต่อต่างๆ ระบบระบายน้ำภายในบ้าน: ออกแบบระบบระบายน้ำที่มีประสิทธิภาพ รวมถึงการติดตั้งปั๊มน้ำอัตโนมัติ การทำประกันภัยและการเงิน งบประมาณและการวางแผนทางการเงินเป็นปัจจัยสำคัญในการซื้อบ้านพื้นที่เสี่ยงน้ำท่วม กลยุทธ์การเงินที่ควรพิจารณา ประกันภัยน้ำท่วม: เลือกกรมธรรม์ที่ครอบคลุมความเสียหายจากน้ำท่วมอย่างชัดเจน งบซ่อมแซมและป้องกัน: เตรียมงบประมาณสำรองสำหรับการปรับปรุงบ้านเพื่อรับมือน้ำท่วม การประเมินมูลค่าอสังหาริมทรัพย์: คำนวณผลกระทบของความเสี่ยงน้ำท่วมต่อมูลค่าบ้าน เทคโนโลยีและนวัตกรรมการป้องกันน้ำท่วม เทคโนโลยีสมัยใหม่มีส่วนช่วยในการป้องกันและบรรเทาความเสียหายจากน้ำท่วมอย่างมาก นวัตกรรมล่าสุด เซ็นเซอร์ตรวจจับน้ำ: ระบบแจ้งเตือนอัจฉริยะที่ช่วยให้คุณทราบสถานการณ์น้ำท่วมล่วงหน้า วัสดุก่อสร้างทนน้ำ: นวัตกรรมวัสดุใหม่ที่ทนทานต่อความชื้นและน้ำท่วม ระบบควบคุมอัจฉริยะ: แอปพลิเคชันที่ช่วยในการบริหารจัดการบ้านช่วงน้ำท่วม สรุป การซื้อบ้านในพื้นที่เสี่ยงน้ำท่วมไม่ใช่เรื่องที่น่ากลัว หากคุณมีความรู้และวางแผนอย่างรอบคอบ การประเมินความเสี่ยง [...]

4/17/2025 • by Homeday

หนี้เสียหรือ NPL (Non-Performing Loan) เป็นปัญหาทางการเงินที่ส่งผลกระทบรุนแรงทั้งต่อบุคคลและเศรษฐกิจโดยรวม โดยเฉพาะในสถานการณ์เศรษฐกิจที่ผันผวน การขาดความเข้าใจเกี่ยวกับหนี้เสียอาจทำให้ผู้กู้ตกอยู่ในสถานการณ์ทางการเงินที่ลำบาก บทความนี้จะอธิบายเกี่ยวกับหนี้เสีย สาเหตุการเกิด ผลกระทบ และวิธีการจัดการแก้ไขปัญหาอย่างมีประสิทธิภาพ เพื่อให้คุณสามารถเตรียมพร้อมรับมือหรือป้องกันไม่ให้เกิดปัญหาหนี้เสียได้ หนี้เสีย NPL คืออะไร? ทำไมต้องระวัง? NPL หรือ Non-Performing Loan คือสถานะของหนี้ที่ผู้กู้ไม่สามารถชำระเงินต้นหรือดอกเบี้ยได้ตามกำหนดเวลาที่ตกลงไว้กับสถาบันการเงิน โดยทั่วไปหากค้างชำระเกินกว่า 90 วัน หนี้นั้นจะถูกจัดให้อยู่ในกลุ่ม NPL หรือที่เรียกว่าหนี้เสีย การมีหนี้เสียบ่งชี้ว่าผู้กู้กำลังประสบปัญหาสภาพคล่องทางการเงิน ซึ่งอาจเกิดจากการขาดการวางแผนทางการเงินที่รอบคอบ หรือเผชิญกับเหตุการณ์ไม่คาดฝัน เช่น การสูญเสียรายได้หรือค่าใช้จ่ายฉุกเฉินที่ไม่ได้วางแผนไว้ หนี้เสียเป็นเรื่องที่ต้องให้ความสำคัญเพราะส่งผลกระทบโดยตรงต่อความน่าเชื่อถือทางการเงิน การมีประวัติหนี้เสียจะถูกบันทึกในฐานข้อมูลเครดิตบูโร ซึ่งทำให้โอกาสในการขอสินเชื่อในอนาคตลดลงอย่างมาก นอกจากนี้ยังอาจนำไปสู่การถูกฟ้องร้องดำเนินคดี หรือการยึดทรัพย์สินที่ใช้ค้ำประกันเงินกู้ เช่น บ้าน หรือรถยนต์ สถาบันการเงินจัดประเภทหนี้เป็น NPL เพื่อบริหารความเสี่ยง เนื่องจากหนี้ที่ค้างชำระนานมีโอกาสสูงที่จะไม่ได้รับคืน สถาบันการเงินจำเป็นต้องกันเงินสำรองเพิ่มขึ้นเพื่อรองรับความเสียหาย ซึ่งส่งผลให้ต้นทุนในการปล่อยสินเชื่อสูงขึ้น และอาจทำให้การอนุมัติสินเชื่อใหม่เป็นไปได้ยากขึ้นสำหรับผู้กู้รายอื่นๆ หนี้เสียมีกี่ประเภท? ลักษณะแต่ละแบบเป็นอย่างไร? หนี้เสียสามารถเกิดขึ้นได้กับทุกประเภทของสินเชื่อ และแบ่งได้หลายประเภทตามลักษณะของสินเชื่อที่เป็นที่มาของหนี้ ดังนี้: หนี้เสียจากบัตรเครดิต (Credit Card [...]

4/23/2025 • by Homeday

ภาษีมรดกเป็นหนึ่งในภาษีที่หลายคนอาจยังไม่คุ้นเคยมากนัก แต่มีความสำคัญอย่างยิ่งสำหรับการวางแผนทางการเงินและการส่งต่อทรัพย์สินให้แก่ทายาท โดยในประเทศไทยได้มีการบังคับใช้พระราชบัญญัติภาษีการรับมรดก พ.ศ. 2558 ซึ่งมีผลบังคับใช้ตั้งแต่วันที่ 1 กุมภาพันธ์ 2559 กำหนดให้ผู้ที่ได้รับมรดกที่มีมูลค่าเกิน 100 ล้านบาทขึ้นไปต้องเสียภาษีในอัตรา 5% หรือ 10% ตามประเภทของความสัมพันธ์ บทความนี้จะพาทุกท่านมาทำความเข้าใจเกี่ยวกับภาษีมรดกอย่างละเอียด ทั้งนิยาม ผู้ที่ต้องเสีย ประเภททรัพย์สินที่เข้าข่าย วิธีการคำนวณ และเทคนิคการวางแผนเพื่อประโยชน์สูงสุดของทายาท ภาษีมรดกคืออะไร? และทำไมรัฐถึงต้องจัดเก็บ? ภาษีมรดก หรือ Inheritance Tax คือ ภาษีที่เรียกเก็บจากผู้รับมรดกแต่ละราย ไม่ว่าจะเป็นทายาททางสายเลือดหรือบุคคลอื่นที่ได้รับการระบุในพินัยกรรม โดยตามกฎหมายไทยจะเรียกเก็บเฉพาะกรณีที่ได้รับมรดกมูลค่าเกิน 100 ล้านบาทขึ้นไป และเป็นการเก็บภาษีจากผู้รับมรดก ไม่ใช่จากกองมรดกหรือเจ้ามรดกผู้เสียชีวิต ทั้งนี้ มีการออกแบบมาเพื่อกระจายความมั่งคั่งในสังคมและลดความเหลื่อมล้ำทางเศรษฐกิจ รวมถึงเป็นการสร้างรายได้ให้กับรัฐ ภาษีมรดกมีหลักการพื้นฐานว่า ผู้ที่ได้รับทรัพย์สินมูลค่าสูงโดยไม่ต้องลงแรงเอง ควรมีส่วนร่วมในการพัฒนาประเทศผ่านการจ่ายภาษี ซึ่งแนวคิดนี้สอดคล้องกับระบบภาษีอากรทั่วโลกที่มุ่งเน้นความเป็นธรรมทางสังคม โดยการจัดเก็บภาษีมรดกในประเทศไทยเริ่มมีผลบังคับใช้อย่างเป็นทางการหลังจากมีการประกาศใช้พระราชบัญญัติภาษีการรับมรดก พ.ศ. 2558 ใครบ้างที่ต้องเสียภาษีมรดก? กฎหมายกำหนดไว้อย่างไร? การพิจารณาว่าใครต้องเสียภาษีมรดกนั้น มีกฎเกณฑ์ที่ชัดเจนตามกฎหมาย โดยครอบคลุมทั้งบุคคลธรรมดาและนิติบุคคล ดังนี้: บุคคลธรรมดา บุคคลธรรมดาที่ต้องเสียภาษีมรดกประกอบด้วย 3 [...]

2/26/2025 • by Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี มีการพัฒนาโซลูชันทางการเงินอย่างต่อเนื่อง และตอบโจทย์ลูกค้าธุรกิจการค้าระหว่างประเทศในแต่ละอุตสาหกรรมแบบครบองค์รวม เพื่อให้ผู้ประกอบการพร้อมรับมือกับความท้าทายใหม่ ๆ ของโลกการค้าที่มีการเปลี่ยนแปลงตลอดเวลา ไม่ว่าจะเป็นเครื่องมือช่วยบริหารจัดการความผันผวนของอัตราแลกเปลี่ยนที่ตรงจุด รวมไปถึงเครื่องมือที่เพิ่มความคล่องตัวในการบริหารจัดการการเงินแบบครบวงจรผ่านแพลตฟอร์มที่ถูกออกแบบมาเพื่อช่วยลดความยุ่งยากในการบริหารจัดการเงินทั้งในประเทศและธุรกรรมระหว่างประเทศ เพิ่มความสะดวก ปลอดภัยและช่วยประหยัดต้นทุน เพื่อส่งเสริมให้ผู้ประกอบการมีความสามารถในการแข่งขันและธุรกิจเติบโตได้อย่างมั่นคง นางสาวบุษรัตน์ เบญจรงคกุล รองประธานเจ้าหน้าที่บริหาร หัวหน้าธุรกิจตลาดเงินและธุรกรรมระหว่างประเทศ ทีเอ็มบีธนชาต กล่าวว่า ในปี 2568 จะยังคงเห็นความผันผวนของค่าเงินบาทเมื่อเทียบกับสกุลเงินดอลล่าร์สหรัฐฯ สูงอย่างต่อเนื่อง จากบริบทเศรษฐกิจไทยที่เปลี่ยนไป ไม่ว่าจะเกิดจากการกีดกันทางการค้ารอบใหม่นี้ที่มีแนวโน้มเพิ่มมากขึ้นของประธานาธิบดีสหรัฐอเมริกา นายโดนัลด์ ทรัมป์ โดยเฉพาะท่าทีการค้าระหว่างประเทศของสหรัฐฯ กับจีน ที่ส่งผลต่อการเคลื่อนไหวของสินทรัพย์ทางการเงินต่าง ๆ รวมถึงแนวโน้มการโยกย้ายฐานการผลิตและการลงทุนระหว่างประเทศอย่างมีนัยยะสำคัญ ดังนั้นการวางแผนทางการเงินเพื่อรับมือกับสภาพแวดล้อมทางธุรกิจที่มีการเปลี่ยนแปลงเร็วจึงมีความจำเป็นมาก ทีทีบีให้ความสำคัญกับการช่วยผู้ประกอบการวางแผนทางการเงินและการจัดการต้นทุนของอย่างมีประสิทธิภาพ เพื่อรองรับกับความท้าทายใหม่ ๆ ทั้งภายในและภายนอกประเทศ ทีทีบีเป็นพันธมิตรที่เข้าใจความต้องการของลูกค้าในแต่ละอุตสาหกรรม พร้อมช่วยลูกค้าธุรกิจรับมือกับความเสี่ยงรอบด้านของการค้าระหว่างประเทศ รองรับโอกาสในการแข่งขันในตลาดที่มีความไม่แน่นอนสูง ได้พัฒนาโซลูชันทางการเงินสำหรับกลุ่มอุตสาหกรรมให้เหมาะสมในแต่ละ Ecosystem ด้วยเครื่องมือทางการเงินที่ตอบโจทย์ทางธุรกิจที่ต้องเผชิญกับความผันผวนของอัตราแลกเปลี่ยน และการบริหารต้นทุนอย่างมีประสิทธิภาพ โดยเฉพาะในอุตสาหกรรมที่มีการค้ากับ ASEAN+3 เช่น อุตสาหกรรมอาหารและเครื่องดื่ม เคมีภัณฑ์ และอิเลกโทรนิกส์ ที่มีสัดส่วนมากกว่า 50% ของการค้าระหว่างประเทศของไทย ด้วยโซลูชันทางการเงินของทีทีบีอย่างครบวงจร โซลูชันการบริหารความเสี่ยงค่าเงินผ่าน [...]

3/24/2025 • by Homeday

ไทยประกันชีวิต จับมือ ทรู ดิจิทัล กรุ๊ป ยกระดับคุณภาพชีวิตยุคดิจิทัล เพิ่มช่องทางพบแพทย์ออนไลน์ผ่านแอปฯ MorDee (หมอดี) เคลมประกันได้ ไม่ต้องสำรองจ่าย สะดวกและรวดเร็ว เหมือนมีหมออยู่ใกล้ตัวทุกที่ ทุกเวลา ไทยประกันชีวิตเดินหน้านวัตกรรมด้านบริการ ผนึก ทรู ดิจิทัล กรุ๊ป เพิ่มช่องทางพบแพทย์ออนไลน์ผ่านแอปพลิเคชัน MorDee (หมอดี) สำหรับลูกค้ารายบุคคลและประกันกลุ่มที่มีสัญญาเพิ่มเติมประกันสุขภาพแบบ OPD ตามแนวทางการดูแลสุขภาพแบบครบวงจร หรือ EcoHealth System ช่วยให้คนไทยเข้าถึงบริการด้านสุขภาพได้ง่ายและทั่วถึงมากขึ้น สะดวก รวดเร็ว ครบจบในแอปฯเดียว ทั้งปรึกษาแพทย์-รักษา-รับยา-เคลมประกัน ไม่ต้องสำรองจ่าย นายเด่นพงษ์ เจษฎาวิริยะ ผู้ช่วยผู้จัดการใหญ่ บริษัท ไทยประกันชีวิต จำกัด (มหาชน) หรือ TLI เปิดเผยว่า ไทยประกันชีวิตดำเนินธุรกิจภายใต้เจตนารมณ์การเป็นทุกคำตอบของประกันชีวิต ประกันสุขภาพ และการวางแผนทางการเงินส่วนบุคคล โดยมุ่งเน้นการพัฒนานวัตกรรมผลิตภัณฑ์ที่ตอบสนองความต้องการของลูกค้า และบริการที่สะดวกรวดเร็ว ด้วยการนำเทคโนโลยีดิจิทัลต่างๆ มาช่วยพัฒนาประสิทธิภาพการดำเนินงาน ล่าสุด ไทยประกันชีวิต ร่วมมือกับ ทรู [...]