หนี้เสียหรือ NPL (Non-Performing Loan) เป็นปัญหาทางการเงินที่ส่งผลกระทบรุนแรงทั้งต่อบุคคลและเศรษฐกิจโดยรวม โดยเฉพาะในสถานการณ์เศรษฐกิจที่ผันผวน การขาดความเข้าใจเกี่ยวกับหนี้เสียอาจทำให้ผู้กู้ตกอยู่ในสถานการณ์ทางการเงินที่ลำบาก บทความนี้จะอธิบายเกี่ยวกับหนี้เสีย สาเหตุการเกิด ผลกระทบ และวิธีการจัดการแก้ไขปัญหาอย่างมีประสิทธิภาพ เพื่อให้คุณสามารถเตรียมพร้อมรับมือหรือป้องกันไม่ให้เกิดปัญหาหนี้เสียได้

หนี้เสีย NPL คืออะไร? ทำไมต้องระวัง?

NPL หรือ Non-Performing Loan คือสถานะของหนี้ที่ผู้กู้ไม่สามารถชำระเงินต้นหรือดอกเบี้ยได้ตามกำหนดเวลาที่ตกลงไว้กับสถาบันการเงิน โดยทั่วไปหากค้างชำระเกินกว่า 90 วัน หนี้นั้นจะถูกจัดให้อยู่ในกลุ่ม NPL หรือที่เรียกว่าหนี้เสีย การมีหนี้เสียบ่งชี้ว่าผู้กู้กำลังประสบปัญหาสภาพคล่องทางการเงิน ซึ่งอาจเกิดจากการขาดการวางแผนทางการเงินที่รอบคอบ หรือเผชิญกับเหตุการณ์ไม่คาดฝัน เช่น การสูญเสียรายได้หรือค่าใช้จ่ายฉุกเฉินที่ไม่ได้วางแผนไว้

หนี้เสียเป็นเรื่องที่ต้องให้ความสำคัญเพราะส่งผลกระทบโดยตรงต่อความน่าเชื่อถือทางการเงิน การมีประวัติหนี้เสียจะถูกบันทึกในฐานข้อมูลเครดิตบูโร ซึ่งทำให้โอกาสในการขอสินเชื่อในอนาคตลดลงอย่างมาก นอกจากนี้ยังอาจนำไปสู่การถูกฟ้องร้องดำเนินคดี หรือการยึดทรัพย์สินที่ใช้ค้ำประกันเงินกู้ เช่น บ้าน หรือรถยนต์

สถาบันการเงินจัดประเภทหนี้เป็น NPL เพื่อบริหารความเสี่ยง เนื่องจากหนี้ที่ค้างชำระนานมีโอกาสสูงที่จะไม่ได้รับคืน สถาบันการเงินจำเป็นต้องกันเงินสำรองเพิ่มขึ้นเพื่อรองรับความเสียหาย ซึ่งส่งผลให้ต้นทุนในการปล่อยสินเชื่อสูงขึ้น และอาจทำให้การอนุมัติสินเชื่อใหม่เป็นไปได้ยากขึ้นสำหรับผู้กู้รายอื่นๆ

หนี้เสียมีกี่ประเภท? ลักษณะแต่ละแบบเป็นอย่างไร?

หนี้เสียสามารถเกิดขึ้นได้กับทุกประเภทของสินเชื่อ และแบ่งได้หลายประเภทตามลักษณะของสินเชื่อที่เป็นที่มาของหนี้ ดังนี้:

หนี้เสียจากบัตรเครดิต (Credit Card NPL)

หนี้เสียประเภทนี้เกิดจากการใช้บัตรเครดิตซื้อสินค้าหรือบริการ แต่ไม่สามารถชำระยอดค้างได้ตามกำหนด บัตรเครดิตมักมีอัตราดอกเบี้ยที่สูงกว่าสินเชื่อประเภทอื่น ทำให้หากผู้ใช้ไม่สามารถชำระยอดเต็มจำนวนหรือเลือกชำระเพียงขั้นต่ำเป็นระยะเวลานาน ภาระหนี้จะเพิ่มขึ้นอย่างรวดเร็วจนอาจกลายเป็นหนี้เสียได้

หนี้เสียจากสินเชื่อส่วนบุคคล (Personal Loan NPL)

หนี้เสียประเภทนี้เกิดจากการกู้ยืมเงินส่วนบุคคลหรือการใช้บัตรกดเงินสด ที่นำไปใช้จ่ายในเรื่องจำเป็นหรือฉุกเฉิน แต่ไม่สามารถชำระคืนได้ตามกำหนด สินเชื่อส่วนบุคคลมักมีอัตราดอกเบี้ยค่อนข้างสูง และหากขาดวินัยในการชำระหนี้ก็มีความเสี่ยงสูงที่จะกลายเป็น NPL

หนี้เสียจากสินเชื่อรถยนต์ (Car Loan NPL)

หนี้เสียประเภทนี้เกิดจากการกู้เงินเพื่อซื้อรถยนต์ แต่ไม่สามารถผ่อนชำระค่างวดตามกำหนด สินเชื่อรถยนต์เป็นสินเชื่อที่มีหลักประกัน คือตัวรถ ดังนั้นหากเกิดการผิดนัดชำระหนี้ ผู้ให้กู้มีสิทธิ์ยึดรถเพื่อนำไปขายทอดตลาดและนำเงินมาชดเชยหนี้ที่ค้างชำระ

หนี้เสียจากสินเชื่อบ้าน (Mortgage Loan NPL)

หนี้เสียประเภทนี้เกิดจากการกู้เงินเพื่อซื้อหรือสร้างบ้าน หรืออสังหาริมทรัพย์อื่นๆ แต่ไม่สามารถผ่อนชำระค่างวดตามกำหนด สินเชื่อบ้านเป็นสินเชื่อก้อนใหญ่ที่มีอสังหาริมทรัพย์เป็นหลักประกัน หากเกิดหนี้เสีย ผู้กู้มีความเสี่ยงที่จะถูกยึดที่อยู่อาศัยและสูญเสียเงินที่ผ่อนไปแล้วบางส่วน

หนี้เสียจากสินเชื่อธุรกิจ (Business Loan NPL)

หนี้เสียประเภทนี้เกิดจากการกู้เงินเพื่อลงทุนหรือดำเนินธุรกิจ แต่ไม่สามารถชำระคืนได้ตามกำหนด สินเชื่อธุรกิจมักมีวงเงินสูง และหากธุรกิจไม่เป็นไปตามแผน อาจนำไปสู่การเกิดหนี้เสียในปริมาณมาก ซึ่งส่งผลกระทบรุนแรงต่อทั้งผู้ประกอบการและเจ้าหนี้

หนี้เสียแต่ละประเภทมีลักษณะเฉพาะและวิธีจัดการที่แตกต่างกัน ขึ้นอยู่กับประเภทของสินเชื่อ มูลค่าหนี้ และเงื่อนไขของสัญญา การเข้าใจความแตกต่างระหว่างหนี้เสียแต่ละประเภทจะช่วยให้วางแผนแก้ไขปัญหาได้อย่างเหมาะสมและมีประสิทธิภาพมากขึ้น

อะไรเป็นสาเหตุให้เกิดหนี้เสีย? เราสามารถป้องกันได้หรือไม่?

การเกิดหนี้เสียมีสาเหตุได้หลายประการ ซึ่งแบ่งได้เป็น 2 กลุ่มหลัก คือ ปัจจัยภายในที่เกิดจากผู้กู้เอง และปัจจัยภายนอกที่ผู้กู้ไม่สามารถควบคุมได้ การเข้าใจสาเหตุเหล่านี้จะช่วยวางแผนป้องกันและแก้ไขปัญหาได้อย่างตรงจุด

ปัจจัยภายใน: สาเหตุที่มาจากตัวผู้กู้

การขาดวินัยทางการเงิน: หลายคนไม่มีวินัยในการชำระหนี้ตามกำหนดเวลา หรือเลือกชำระเพียงยอดขั้นต่ำของบัตรเครดิตหรือสินเชื่ออื่นๆ อย่างต่อเนื่อง พฤติกรรมเช่นนี้ทำให้ดอกเบี้ยและค่าปรับสะสมเพิ่มขึ้นเรื่อยๆ จนในที่สุดกลายเป็นภาระหนี้ที่ไม่สามารถจัดการได้

การบริหารจัดการการเงินที่ไม่ดี: การใช้จ่ายเกินตัวหรือการกู้ยืมโดยไม่มีแผนการชำระคืนที่ชัดเจน เช่น การใช้บัตรเครดิตซื้อสินค้าฟุ่มเฟือยโดยไม่คำนึงถึงความสามารถในการจ่ายคืน หรือการซื้อทรัพย์สินราคาสูงเกินกำลังทรัพย์ของตนเอง

การก่อหนี้ซ้ำซ้อน: การยืมเงินจากหลายแหล่งพร้อมกัน หรือการใช้บัตรเครดิตหลายใบ หรือการกู้สินเชื่อส่วนบุคคลซ้ำซ้อนเพื่อนำเงินมาหมุนชำระหนี้ก้อนอื่นๆ พฤติกรรมเหล่านี้เพิ่มภาระหนี้และทำให้สถานการณ์ทางการเงินของผู้กู้แย่ลงเรื่อยๆ

ปัจจัยภายนอก: สาเหตุที่ผู้กู้ไม่สามารถควบคุมได้

สถานการณ์ทางเศรษฐกิจที่ไม่ดี: ภาวะเงินเฟ้อสูง การชะลอตัวทางเศรษฐกิจ หรือวิกฤตการณ์ต่างๆ ส่งผลให้ค่าครองชีพเพิ่มสูงขึ้นแต่รายได้อาจลดลงหรือไม่เพิ่มตาม ทำให้หลายคนประสบปัญหาทางการเงินและไม่สามารถชำระหนี้ได้ตามกำหนด

การเปลี่ยนแปลงอัตราดอกเบี้ย: โดยเฉพาะในสินเชื่อที่มีอัตราดอกเบี้ยลอยตัว เช่น สินเชื่อบ้าน หากดอกเบี้ยปรับสูงขึ้น ค่างวดรายเดือนก็จะเพิ่มขึ้นด้วย ทำให้ผู้กู้อาจไม่สามารถผ่อนชำระได้ตามเดิม

การสูญเสียรายได้กะทันหัน: การถูกเลิกจ้าง การปิดกิจการ หรือการเจ็บป่วยรุนแรงที่ทำให้ไม่สามารถทำงานได้ เป็นสาเหตุสำคัญที่ทำให้ผู้กู้ขาดรายได้หลักและไม่สามารถชำระหนี้ได้ตามแผน

การป้องกันหนี้เสีย

หนี้เสียสามารถป้องกันได้ด้วยการวางแผนการเงินอย่างรอบคอบและสร้างวินัยทางการเงินที่ดี วิธีการป้องกันหนี้เสียที่สำคัญได้แก่:

วางแผนการเงินก่อนการกู้ยืม: สำรวจรายได้และค่าใช้จ่ายของตนเองอย่างละเอียด เพื่อประเมินความสามารถในการผ่อนชำระหนี้ และกู้ยืมเงินในจำนวนที่เหมาะสมกับความสามารถในการชำระคืน

สร้างเงินออมสำหรับเหตุฉุกเฉิน: การมีเงินออมอย่างน้อย 3-6 เท่าของค่าใช้จ่ายรายเดือน จะช่วยรองรับเหตุการณ์ไม่คาดฝันที่อาจกระทบต่อรายได้ ทำให้ยังสามารถชำระหนี้ได้แม้ในช่วงที่รายได้ลดลงชั่วคราว

ชำระหนี้ตรงเวลาและมากกว่าขั้นต่ำ: การชำระหนี้ตรงเวลาและพยายามชำระให้มากกว่ายอดขั้นต่ำโดยเฉพาะในกรณีของบัตรเครดิต จะช่วยลดดอกเบี้ยและป้องกันไม่ให้หนี้พอกพูนจนเกินความสามารถในการจัดการ

หลีกเลี่ยงการก่อหนี้ซ้ำซ้อน: ควรหลีกเลี่ยงการกู้เงินจากหลายแหล่งพร้อมกัน หรือการใช้สินเชื่อใหม่เพื่อจ่ายหนี้เก่า เพราะจะทำให้ภาระหนี้เพิ่มขึ้นเรื่อยๆ และยากต่อการจัดการในระยะยาว

ติดตามสถานะทางการเงินอย่างสม่ำเสมอ: ตรวจสอบรายรับ-รายจ่าย และสถานะหนี้สินของตนเองอย่างสม่ำเสมอ เพื่อให้สามารถจัดการปัญหาทางการเงินได้ทันท่วงทีก่อนที่จะลุกลามเป็นหนี้เสีย

หนี้เสียส่งผลกระทบต่อชีวิตและเศรษฐกิจอย่างไร?

หนี้เสียไม่เพียงส่งผลกระทบต่อผู้กู้โดยตรงเท่านั้น แต่ยังส่งผลต่อสถาบันการเงินและระบบเศรษฐกิจโดยรวม การเข้าใจผลกระทบของหนี้เสียจะช่วยให้ตระหนักถึงความสำคัญของการจัดการและป้องกันปัญหาอย่างจริงจัง

ผลกระทบต่อระดับบุคคล

เสียเครดิตและขอสินเชื่อได้ยากขึ้น: เมื่อหนี้ถูกจัดเป็น NPL ข้อมูลนี้จะถูกบันทึกไว้ในประวัติเครดิตบูโร ทำให้ความน่าเชื่อถือทางการเงินลดลง การขอสินเชื่อในอนาคตจะยากขึ้น หรืออาจต้องยอมรับเงื่อนไขที่ไม่เอื้อประโยชน์ เช่น ดอกเบี้ยที่สูงขึ้น หรือวงเงินที่น้อยลง

ขาดสภาพคล่องและอาจสูญเสียทรัพย์สิน: การมีภาระหนี้เสียจำนวนมากทำให้เงินส่วนใหญ่ต้องนำไปชำระหนี้ เหลือเงินไม่พอใช้จ่ายในชีวิตประจำวัน หรือไม่สามารถนำไปลงทุนเพื่ออนาคตได้ นอกจากนี้ หากไม่สามารถชำระหนี้ได้ตามกำหนด ทรัพย์สินที่ใช้ค้ำประกัน เช่น บ้าน หรือรถยนต์ อาจถูกยึดเพื่อนำไปขายทอดตลาด

ส่งผลกระทบต่อสุขภาพจิตและความสัมพันธ์: ภาวะหนี้สินล้นพ้นตัวก่อให้เกิดความเครียด วิตกกังวล และอาจนำไปสู่ปัญหาสุขภาพจิตที่รุนแรงได้ นอกจากนี้ ยังอาจเกิดความขัดแย้งในครอบครัวหรือความสัมพันธ์กับคนรอบข้าง เนื่องจากความเครียดและปัญหาทางการเงินที่หนักหน่วง

ผลกระทบต่อระดับเศรษฐกิจ

สถาบันการเงินปล่อยสินเชื่อใหม่ลดลง: เมื่อสัดส่วนหนี้เสียเพิ่มสูงขึ้น สถาบันการเงินต้องตั้งสำรองหนี้เสียมากขึ้นเพื่อรองรับความเสียหาย การตั้งสำรองที่สูงขึ้นทำให้ต้นทุนการดำเนินงานเพิ่มขึ้น และอาจส่งผลให้สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อใหม่ ทำให้ผู้ที่ต้องการกู้เงินเข้าถึงแหล่งเงินทุนได้ยากขึ้น

เศรษฐกิจชะลอตัวและเติบโตช้า: การที่ประชาชนมีภาระหนี้สินสูงและไม่สามารถชำระหนี้ได้ ส่งผลให้ต้องลดการใช้จ่ายเพื่อการอุปโภคบริโภค ซึ่งกระทบต่อการเติบโตของเศรษฐกิจโดยรวม นอกจากนี้ การที่สถาบันการเงินระมัดระวังในการปล่อยสินเชื่อ ยังทำให้การลงทุนในระบบเศรษฐกิจลดลง ส่งผลให้เศรษฐกิจเติบโตช้าลง

การขยายตัวของธุรกิจชะงักงัน: โดยเฉพาะธุรกิจขนาดกลางและขนาดย่อม (SMEs) ที่พึ่งพาการกู้ยืมเพื่อขยายกิจการ เมื่อเข้าถึงแหล่งเงินทุนได้ยากขึ้น หรือได้รับวงเงินสินเชื่อน้อยลง ก็จะส่งผลให้การขยายธุรกิจหรือการลงทุนใหม่ชะลอตัว ซึ่งกระทบต่อการจ้างงานและการพัฒนาเศรษฐกิจของประเทศในภาพรวม

ผลกระทบของหนี้เสียไม่ได้จำกัดอยู่เพียงแค่ปัญหาส่วนบุคคล แต่ยังส่งผลต่อระบบเศรษฐกิจในวงกว้าง การจัดการและป้องกันปัญหาหนี้เสียจึงเป็นเรื่องสำคัญที่ทุกภาคส่วนควรให้ความร่วมมือในการแก้ไข

จะแก้ไขปัญหาหนี้เสียอย่างไรให้ได้ผล?

การแก้ไขปัญหาหนี้เสียต้องอาศัยความมุ่งมั่น การวางแผนที่ดี และการลงมือปฏิบัติอย่างจริงจัง มีหลายวิธีที่สามารถช่วยแก้ไขปัญหาหนี้เสียได้อย่างมีประสิทธิภาพ ขึ้นอยู่กับสถานการณ์และความรุนแรงของปัญหา

ติดต่อสถาบันการเงินเพื่อหาทางออกร่วมกัน

เมื่อเริ่มประสบปัญหาในการชำระหนี้ สิ่งสำคัญที่สุดคือการไม่เพิกเฉยต่อปัญหา ควรรีบติดต่อสถาบันการเงินเพื่อแจ้งสถานการณ์และหาทางออกร่วมกัน เพราะสถาบันการเงินไม่ต้องการให้ลูกหนี้กลายเป็นหนี้เสีย และมักมีมาตรการช่วยเหลือสำหรับลูกหนี้ที่ประสบปัญหา เช่น:

การปรับโครงสร้างหนี้: เป็นการเจรจาเพื่อปรับเปลี่ยนเงื่อนไขการชำระหนี้ให้เหมาะสมกับความสามารถในการชำระหนี้ของลูกหนี้ในปัจจุบัน เช่น การขยายระยะเวลาการผ่อนชำระออกไป ทำให้ค่างวดต่อเดือนลดลง หรือการลดอัตราดอกเบี้ย เพื่อช่วยบรรเทาภาระการชำระหนี้

การขอพักชำระหนี้ชั่วคราว: ในกรณีที่ลูกหนี้ประสบปัญหาทางการเงินชั่วคราว เช่น การตกงาน หรือการเจ็บป่วย สถาบันการเงินอาจอนุญาตให้พักชำระหนี้เป็นระยะเวลาหนึ่งได้ เพื่อให้ลูกหนี้มีเวลาฟื้นตัวและกลับมาชำระหนี้ได้ตามปกติในภายหลัง

การรวมหนี้: เป็นการนำหนี้จากหลายแหล่งมารวมกันเป็นหนี้ก้อนเดียว ทำให้ง่ายต่อการบริหารจัดการและอาจได้อัตราดอกเบี้ยที่ต่ำลง ช่วยลดภาระดอกเบี้ยและทำให้การชำระหนี้มีประสิทธิภาพมากขึ้น

วางแผนการเงินใหม่อย่างเป็นระบบ

การแก้ไขปัญหาหนี้เสียอย่างยั่งยืนต้องเริ่มต้นจากการวางแผนการเงินใหม่อย่างเป็นระบบ เพื่อจัดการกับภาระหนี้ที่มีอยู่และป้องกันไม่ให้เกิดปัญหาซ้ำในอนาคต

จัดทำงบประมาณและติดตามค่าใช้จ่าย: บันทึกรายรับรายจ่ายทุกรายการอย่างละเอียด เพื่อให้ทราบว่าเงินถูกใช้ไปกับอะไรบ้าง และมีค่าใช้จ่ายใดที่สามารถลดหรือตัดออกได้ การมีภาพรวมทางการเงินที่ชัดเจนจะช่วยให้วางแผนการชำระหนี้ได้อย่างมีประสิทธิภาพ

ลดค่าใช้จ่ายที่ไม่จำเป็น: พิจารณาตัดค่าใช้จ่ายที่ไม่จำเป็นออกไปก่อน เช่น การรับประทานอาหารนอกบ้าน ค่าสมาชิกบริการต่างๆ ที่ไม่จำเป็น หรือการซื้อสินค้าฟุ่มเฟือย เพื่อนำเงินที่ประหยัดได้ไปชำระหนี้

หารายได้เพิ่ม: พิจารณาหาช่องทางสร้างรายได้เพิ่มเติม เช่น การทำงานพิเศษในวันหยุด การขายสินค้าออนไลน์ หรือการให้บริการตามความสามารถที่มี เพื่อนำรายได้ส่วนเพิ่มมาชำระหนี้ให้เร็วขึ้น

จัดลำดับความสำคัญในการชำระหนี้: หากมีหนี้หลายก้อน ควรจัดลำดับความสำคัญในการชำระหนี้ โดยอาจเริ่มจากหนี้ที่มีอัตราดอกเบี้ยสูงที่สุดก่อน เพื่อลดภาระดอกเบี้ยในระยะยาว หรือเริ่มจากหนี้ก้อนเล็กที่สุดเพื่อสร้างกำลังใจในการชำระหนี้ต่อไป

ขอคำปรึกษาจากผู้เชี่ยวชาญ

ในกรณีที่ปัญหาหนี้สินมีความซับซ้อนหรือรุนแรง การขอคำปรึกษาจากผู้เชี่ยวชาญด้านการเงินหรือการจัดการหนี้สินจะช่วยให้หาทางออกได้อย่างเหมาะสม

ปรึกษาที่ปรึกษาทางการเงิน: ผู้เชี่ยวชาญด้านการเงินสามารถวิเคราะห์สถานการณ์ทางการเงินและเสนอแนะวิธีการจัดการหนี้สินที่เหมาะสมกับสถานการณ์เฉพาะของแต่ละบุคคล

ติดต่อศูนย์ให้คำปรึกษาทางการเงิน: หน่วยงานของภาครัฐและองค์กรไม่แสวงหากำไรหลายแห่งให้คำปรึกษาเกี่ยวกับการจัดการหนี้สินฟรีหรือในราคาที่ไม่แพง ซึ่งสามารถช่วยในการเจรจากับเจ้าหนี้และวางแผนการชำระหนี้ที่เหมาะสม

ปรึกษาทนายความด้านกฎหมายล้มละลาย: ในกรณีที่ภาระหนี้สินมากจนไม่สามารถจัดการได้ การปรึกษาทนายความด้านกฎหมายล้มละลายอาจเป็นทางเลือกสุดท้าย เพื่อพิจารณาการล้มละลายส่วนบุคคลหรือการฟื้นฟูกิจการ ซึ่งเป็นกระบวนการทางกฎหมายที่ช่วยให้ลูกหนี้ได้รับการปลดเปลื้องจากภาระหนี้สินบางส่วนหรือทั้งหมดภายใต้เงื่อนไขที่กฎหมายกำหนด

การแก้ไขปัญหาหนี้เสียต้องอาศัยเวลาและความอดทน ไม่มีวิธีการแก้ไขปัญหาที่ให้ผลทันทีหรือเหมาะสมกับทุกคน การวิเคราะห์สถานการณ์อย่างรอบคอบและเลือกวิธีการที่เหมาะสมกับสถานการณ์ของตนเองจึงเป็นสิ่งสำคัญที่จะนำไปสู่การแก้ไขปัญหาหนี้เสียอย่างยั่งยืน

คำถามที่พบบ่อยเกี่ยวกับหนี้เสีย NPL ที่ควรรู้

เพื่อให้เข้าใจเรื่องหนี้เสียได้ดียิ่งขึ้น นี่คือคำถามที่พบบ่อยเกี่ยวกับ NPL และคำตอบที่เป็นประโยชน์

หนี้เสียกับหนี้ดี ต่างกันอย่างไร?

หนี้ดี คือ หนี้ที่ก่อให้เกิดมูลค่าเพิ่มหรือสร้างรายได้ในอนาคต เช่น การกู้เงินเพื่อลงทุนในธุรกิจที่มีแนวโน้มทำกำไร การกู้เงินซื้ออสังหาริมทรัพย์ที่มีโอกาสเพิ่มมูลค่า หรือการกู้เงินเพื่อการศึกษาที่จะช่วยเพิ่มโอกาสในการหารายได้ที่สูงขึ้น

หนี้เสีย คือ หนี้ที่ไม่ก่อให้เกิดรายได้หรือมูลค่าเพิ่ม และไม่สามารถชำระคืนได้ตามกำหนด เช่น การกู้เงินเพื่อซื้อสินค้าฟุ่มเฟือยที่ไม่จำเป็น การใช้บัตรเครดิตเกินความสามารถในการชำระ หรือการกู้เงินนอกระบบที่มีดอกเบี้ยสูงเกินไป

หนี้ดีและหนี้เสียแตกต่างกันที่วัตถุประสงค์ของการกู้ยืมและความสามารถในการชำระคืน การกู้ยืมเพื่อสร้างมูลค่าเพิ่มและมีแผนการชำระคืนที่ดีถือเป็นหนี้ดี ในขณะที่การกู้ยืมโดยไม่มีแผนการชำระคืนหรือกู้เพื่อวัตถุประสงค์ที่ไม่จำเป็นมีความเสี่ยงที่จะกลายเป็นหนี้เสีย

NPL กับเครดิตบูโร ต่างกันอย่างไร?

NPL (Non-Performing Loan) เป็นสถานะของหนี้ที่ไม่ก่อให้เกิดรายได้ หรือหนี้ที่ค้างชำระเกินกว่า 90 วัน เป็นการจัดประเภทหนี้ของสถาบันการเงินเพื่อการบริหารความเสี่ยง

เครดิตบูโร คือ หน่วยงานที่ทำหน้าที่จัดเก็บข้อมูลประวัติการชำระหนี้ของผู้กู้ ซึ่งมีชื่อเต็มว่า “บริษัท ข้อมูลเครดิตแห่งชาติ จำกัด (NCB)” เครดิตบูโรบันทึกประวัติการชำระหนี้ทั้งกรณีที่ดีและไม่ดี รวมถึงกรณีที่มี NPL ด้วย

ความแตกต่างหลักคือ NPL เป็นสถานะของหนี้ ในขณะที่เครดิตบูโรเป็นองค์กรที่เก็บข้อมูลประวัติการชำระหนี้ รวมถึงข้อมูลการมี NPL ข้อมูลในเครดิตบูโรสะท้อนพฤติกรรมและวินัยทางการเงินของผู้กู้ ซึ่งสถาบันการเงินใช้ประกอบการพิจารณาอนุมัติสินเชื่อ

ระดับคะแนนเครดิตบูโรแบ่งออกเป็นช่วงคะแนนต่างๆ โดยคะแนนที่สูงกว่าจะสะท้อนถึงความเสี่ยงที่ต่ำกว่า ดังนี้:

- 753-900 คะแนน: ระดับ AA (ความเสี่ยงต่ำมาก)

- 725-752 คะแนน: ระดับ BB

- 699-724 คะแนน: ระดับ CC

- 681-698 คะแนน: ระดับ DD

- 666-680 คะแนน: ระดับ EE

- 646-665 คะแนน: ระดับ FF

- 616-645 คะแนน: ระดับ GG

- 300-615 คะแนน: ระดับ HH (ความเสี่ยงสูงมาก)

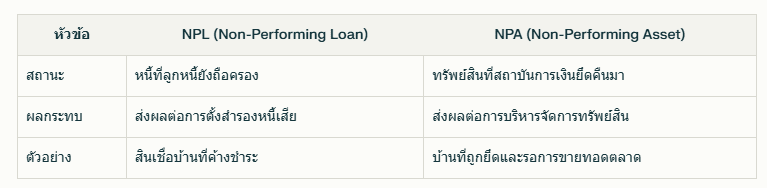

NPL กับ NPA ต่างกันอย่างไร?

NPL (Non-Performing Loan) คือ หนี้ที่ไม่ก่อให้เกิดรายได้ หรือหนี้ที่ค้างชำระเกินกว่า 90 วัน เป็นสถานะของหนี้ที่ยังอยู่ในความรับผิดชอบของลูกหนี้ แต่มีปัญหาในการชำระคืน

NPA (Non-Performing Asset) คือ ทรัพย์สินรอการขายที่สถาบันการเงินยึดมาจากลูกหนี้ที่ไม่สามารถชำระหนี้ได้ตามกำหนด เป็นทรัพย์สินที่ลูกหนี้นำมาเป็นหลักประกันในการกู้เงินก่อนที่สถาบันการเงินจะนำมาขายทอดตลาดเพื่อนำเงินมาชำระหนี้ที่ค้างอยู่

ความแตกต่างที่สำคัญระหว่าง NPL และ NPA มีดังนี้:

โดยสรุป NPA เป็นผลลัพธ์ที่เกิดขึ้นหลังจาก NPL ไม่ได้รับการจัดการ และสถาบันการเงินต้องใช้สิทธิ์ในการยึดหลักประกันเพื่อนำมาขายชำระหนี้

การเข้าใจความแตกต่างระหว่างคำศัพท์ทางการเงินเหล่านี้ช่วยให้ผู้กู้เข้าใจสถานการณ์ทางการเงินของตนเองได้ดียิ่งขึ้น และสามารถตัดสินใจทางการเงินได้อย่างเหมาะสม

สรุป

หนี้เสียหรือ NPL เป็นปัญหาทางการเงินที่ส่งผลกระทบรุนแรงทั้งต่อผู้กู้และระบบเศรษฐกิจโดยรวม การเข้าใจถึงสาเหตุ ผลกระทบ และวิธีการจัดการกับหนี้เสียจึงเป็นสิ่งสำคัญสำหรับทุกคน ไม่ว่าจะเป็นผู้ที่กำลังประสบปัญหาหนี้เสียหรือผู้ที่ต้องการป้องกันไม่ให้เกิดปัญหานี้

การป้องกันหนี้เสียที่ดีที่สุดคือการวางแผนการเงินอย่างรอบคอบ ไม่ก่อหนี้เกินความสามารถในการชำระ และชำระหนี้ตรงเวลาสม่ำเสมอ ส่วนการแก้ไขปัญหาหนี้เสียที่เกิดขึ้นแล้วต้องอาศัยการติดต่อกับสถาบันการเงินเพื่อหาทางออกร่วมกัน การวางแผนการเงินใหม่ และอาจต้องขอคำปรึกษาจากผู้เชี่ยวชาญหากปัญหามีความซับซ้อน

สิ่งสำคัญที่สุดคือการไม่เพิกเฉยต่อปัญหาหนี้สิน เพราะยิ่งปล่อยไว้นานปัญหาก็จะยิ่งลุกลามและแก้ไขได้ยากขึ้น การเผชิญหน้ากับปัญหา ขอความช่วยเหลือเมื่อจำเป็น และมุ่งมั่นในการแก้ไขปัญหาอย่างจริงจัง จะนำไปสู่การหลุดพ้นจากปัญหาหนี้เสียและการมีอิสรภาพทางการเงินในอนาคต

#สาระ #การเงิน #หนี้เสีย #NPL #การเงินส่วนบุคคล #หนี้บัตรเครดิต #หนี้สินเชื่อ #ธนาคาร #เครดิตบูโร #ปรับโครงสร้างหนี้