เศรษฐกิจไทยคาดว่าจะชะลอตัวในปี 2568 ท่ามกลางความไม่แน่นอนที่เพิ่มขึ้นของเศรษฐกิจโลก ซึ่งได้รับแรงกดดันจากนโยบายการค้าของสหรัฐฯ ที่มีการเปลี่ยนแปลงอย่างต่อเนื่อง และมาตรการตอบโต้ที่อาจเกิดขึ้น ซึ่งกำลังปรับเปลี่ยนรูปแบบการค้าโลก ส่งผลให้ประสิทธิภาพลดลงและฉุดรั้งแนวโน้มการเติบโต โดยคาดว่าแรงกดดันจากความตึงเครียดทางการค้าจะทวีความรุนแรงมากขึ้นในช่วงครึ่งหลังของปี และอัตราการเติบโตของไทยจะอยู่ที่ 2% ภายใต้สถานการณ์ที่ภาษีศุลกากรอยู่ในระดับต่ำ แต่จะลดลงเหลือเพียง 1.3% หากมีการขึ้นภาษีเพิ่มเติม ในขณะเดียวกัน ภาคการท่องเที่ยวที่ยังไม่ฟื้นตัวเต็มที่และภาวะการเงินที่ตึงตัวภายในประเทศเป็นปัจจัยเสริมที่เพิ่มแรงกดดันต่อเศรษฐกิจ ส่งผลให้ธนาคารแห่งประเทศไทยปรับลดอัตราดอกเบี้ยนโยบายลง 0.25 จุดเปอร์เซ็นต์เพื่อสนับสนุนแนวโน้มเศรษฐกิจที่อ่อนแอลง อัตราเงินเฟ้อทั่วไปคาดว่าจะต่ำกว่าเป้าหมายจากปัจจัยด้านอุปทานและมาตรการอุดหนุนของภาครัฐ อย่างไรก็ตาม ความเสี่ยงจากแนวโน้มการปกป้องทางการค้าและการเปลี่ยนแปลงของห่วงโซ่อุปทาน อาจส่งผลกระทบต่อแนวโน้มเงินเฟ้อในอนาคต ธนาคารกลางยังคงมีความกังวลเกี่ยวกับสภาวะสินเชื่อที่เสื่อมถอยและความผันผวนที่เพิ่มขึ้นในตลาดการเงิน โดยเน้นย้ำถึงความจำเป็นในการมีนโยบายที่ตอบสนองอย่างทันท่วงทีและการประสานงานอย่างใกล้ชิด เพื่อบรรเทาแรงกระแทกจากการค้าและรักษาเสถียรภาพทางเศรษฐกิจ

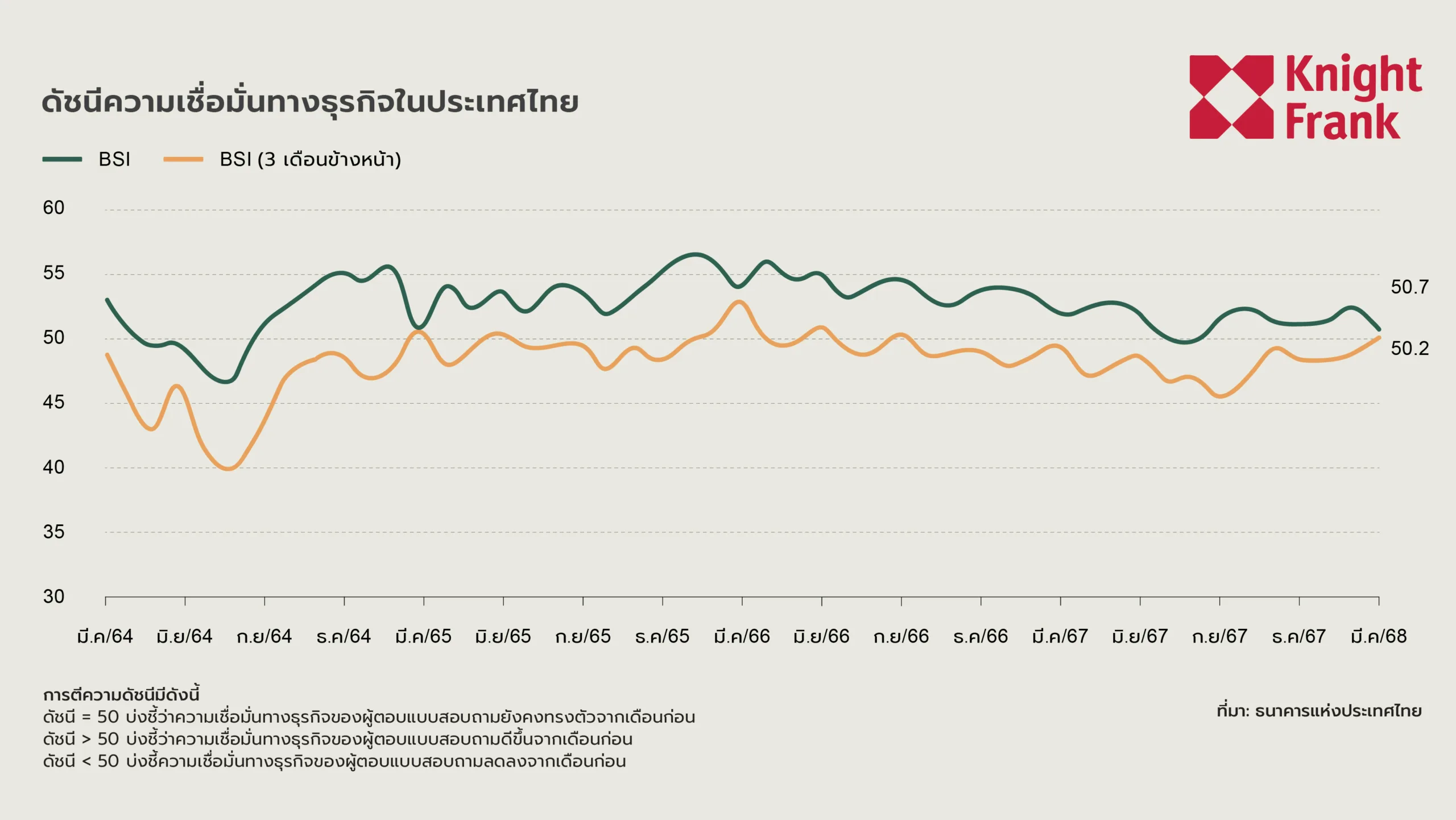

ดัชนี BSI ปรับตัวเพิ่มขึ้นในเดือนมีนาคม สะท้อนถึงความเชื่อมั่นที่ดีขึ้นในไตรมาสแรก โดยได้รับแรงสนับสนุนหลักจากภาคการผลิต ซึ่งมีความเชื่อมั่นเพิ่มขึ้นจากการเร่งส่งออกก่อนที่สหรัฐฯ จะเริ่มใช้มาตรการขึ้นภาษีตอบโต้ในเดือนเมษายน ในทางตรงกันข้าม ความเชื่อมั่นในภาคนอกการผลิตปรับตัวลดลง โดยมีสาเหตุหลักจากจุดอ่อนในภาคการท่องเที่ยว ขณะที่ดัชนี BSI คาดการณ์ล่วงหน้า 3 เดือนยังคงทรงตัวเมื่อเทียบกับไตรมาสก่อนหน้า

อุปทาน (Supply)

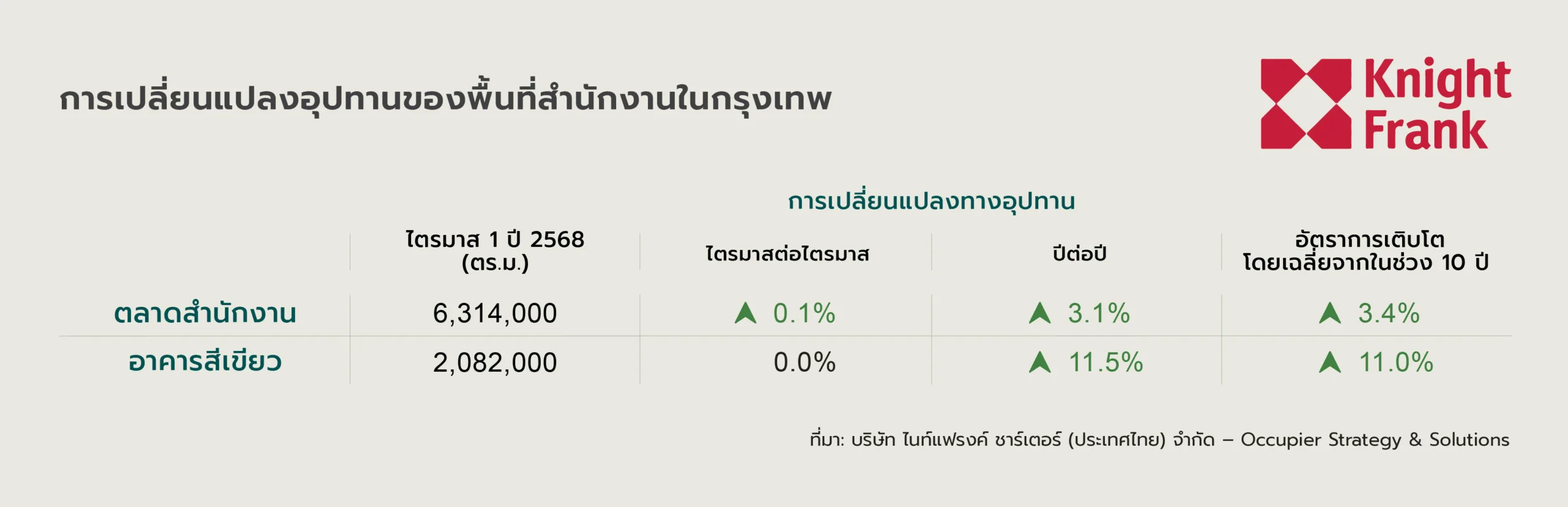

ปริมาณพื้นที่สำนักงานรวมในกรุงเทพฯ เพิ่มขึ้นเป็น 6.314 ล้านตารางเมตร จากการก่อสร้างแล้วเสร็จของอาคาร WorkLab บนถนนพระราม 4 คิดเป็นการเพิ่มขึ้น 3.1% เมื่อเทียบรายปี พื้นที่สำนักงานที่ได้รับการรับรองมาตรฐานอาคารเขียวเพิ่มขึ้นเช่นกัน เป็นประมาณ 2.1 ล้านตารางเมตร โดยแหล่งที่มาหลักมาจากอาคารเก่าที่ได้รับการปรับปรุงและผ่านการรับรองใหม่ ในขณะเดียวกัน โครงการ Ladprao Hills จะถูกเปลี่ยนไปเป็นโรงแรมทั้งหมด ส่งผลให้พื้นที่สำนักงานหายไปจากตลาด 6,000 ตารางเมตร

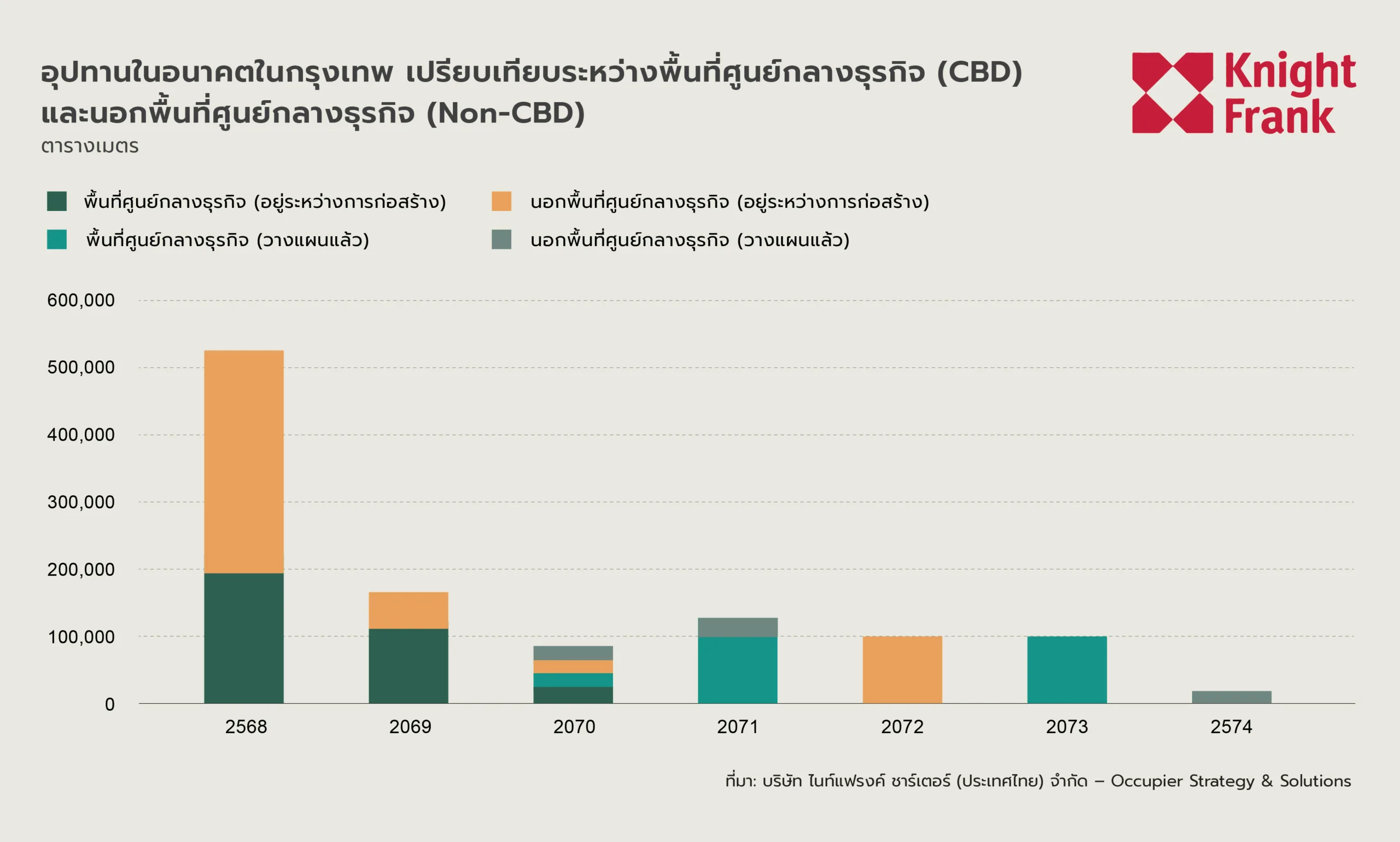

อุปทานในอนาคต (Future Supply)

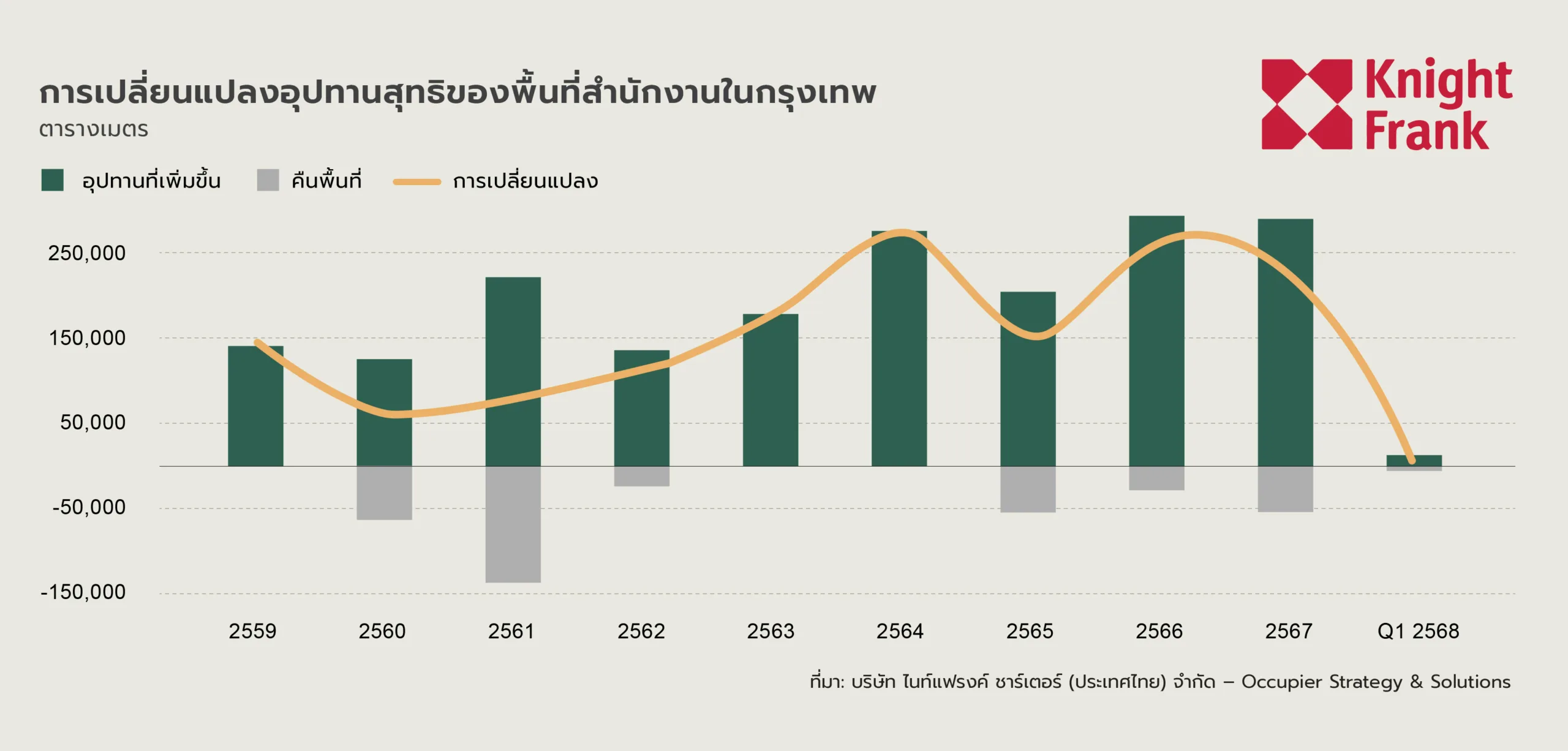

พื้นที่ให้เช่าในโครงการสำนักงานที่อยู่ในแผนก่อสร้างของกรุงเทพฯ เพิ่มขึ้นเป็น 1.1 ล้านตารางเมตร หลังจากมีการประกาศโครงการใหม่หลายโครงการ โดยโครงการสำคัญ ได้แก่ GR9 บริเวณแยกพระราม 9 และ The Central บนถนนพหลโยธิน ซึ่งทั้งสองโครงการพัฒนาโดยเซ็นทรัลพัฒนา ปัจจุบันมีพื้นที่ประมาณ 835,000 ตารางเมตรที่อยู่ระหว่างการก่อสร้าง ทั้งนี้ คาดการณ์ยังคงระบุว่า ปี 2568 จะมีปริมาณพื้นที่สำนักงานใหม่เข้าสู่ตลาดมากที่สุด โดยคาดว่าจะมีประมาณ 524,000 ตารางเมตรแล้วเสร็จในปีดังกล่าว

อุปสงค์ (Demand)

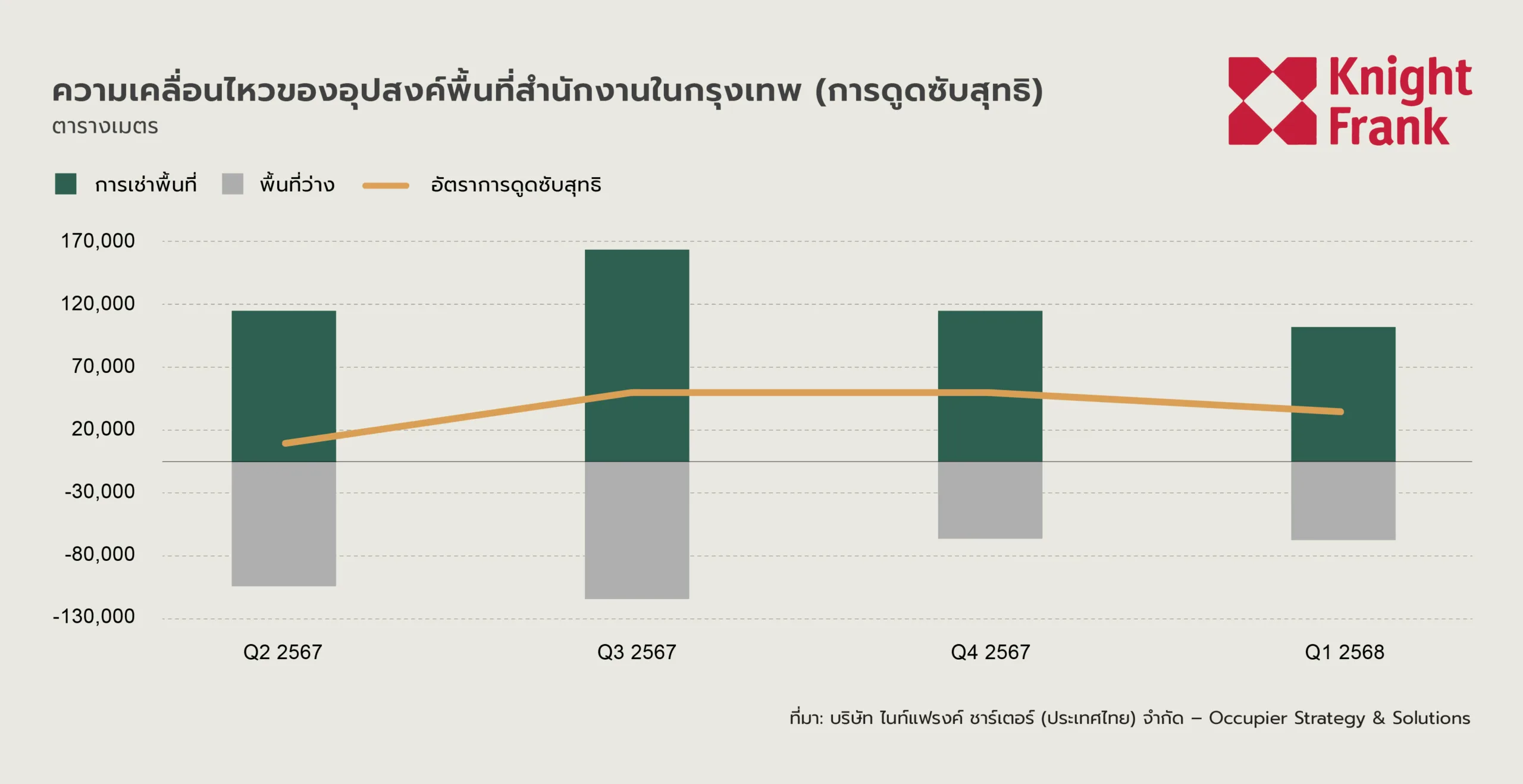

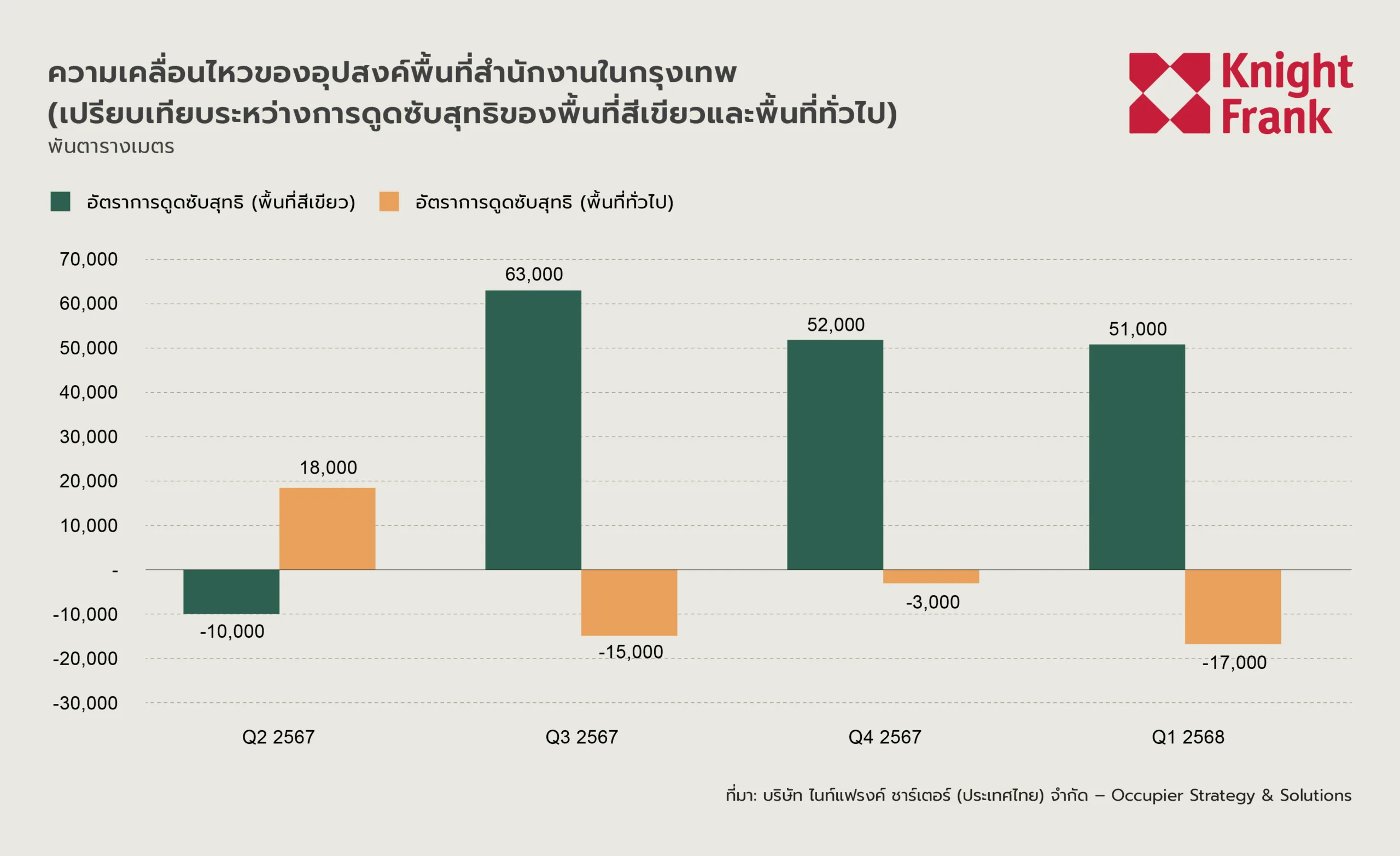

กิจกรรมการเช่าพื้นที่สำนักงานยังคงอยู่ในระดับที่ดี แม้ว่าปริมาณการเช่าใหม่รวมและการดูดซับสุทธิจะปรับตัวลดลงเล็กน้อย โดยมีการดูดซับสุทธิอยู่ที่ 31,000 ตารางเมตร ทำให้พื้นที่สำนักงานที่มีผู้เช่ารวมเพิ่มขึ้น 1% เป็น 4.89 ล้านตารางเมตร อาคารเขียวยังคงเป็นที่ต้องการของตลาด โดยมีการดูดซับสุทธิที่ 51,000 ตารางเมตร ขณะที่อาคารที่ไม่ใช่อาคารเขียวมีการหดตัวของพื้นที่เช่าถึง 17,000 ตารางเมตร พื้นที่ย่านศูนย์กลางธุรกิจ (CBD) ยังคงมีความต้องการสูง โดยมีการดูดซับสุทธิที่ 35,000 ตารางเมตร ขณะที่พื้นที่นอกเขต CBD มีการหดตัวเพียงเล็กน้อยที่ 1,000 ตารางเมตร

พลวัตตลาดตามประเภทอาคาร (Market Dynamics by Segment)

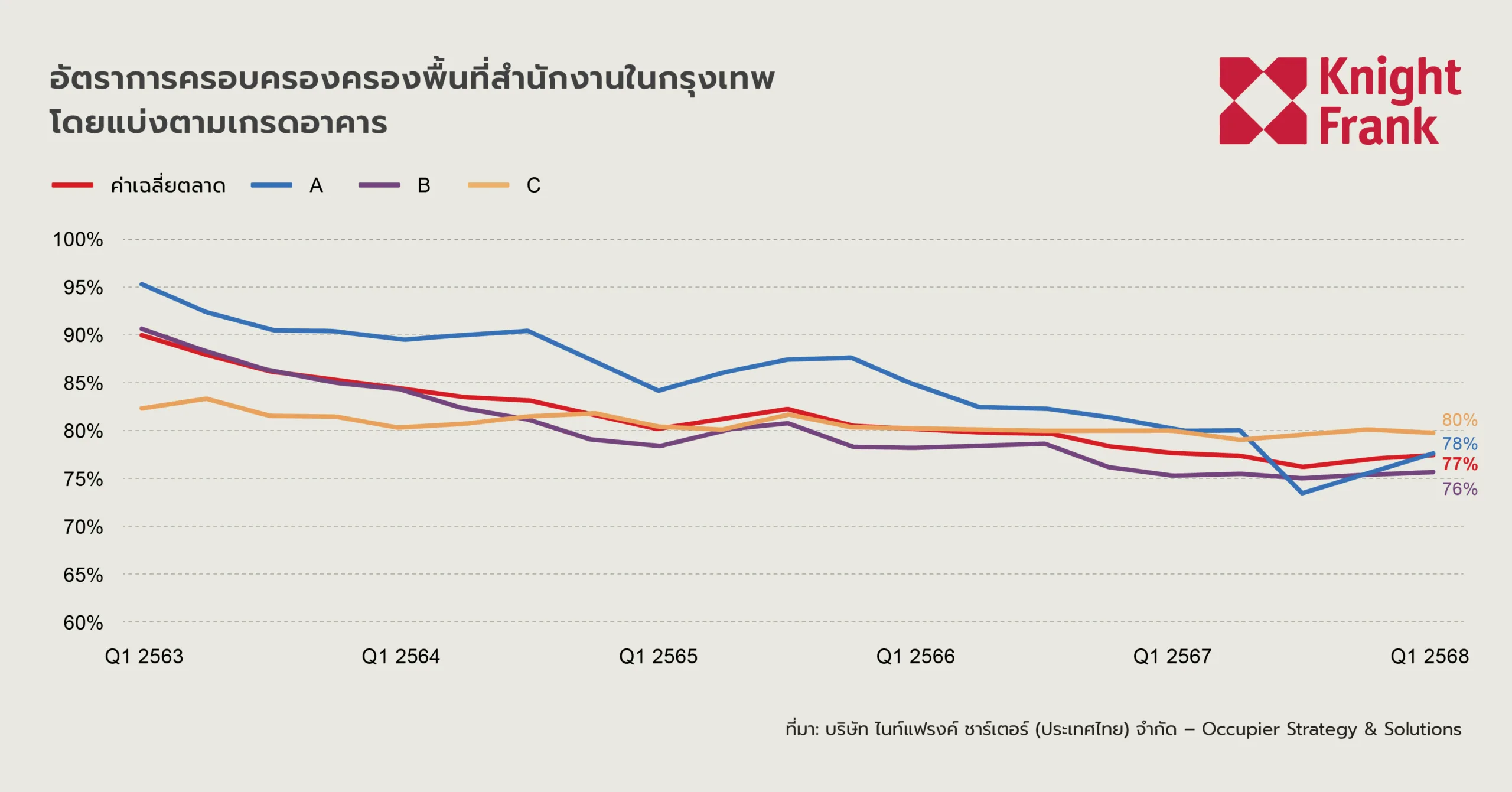

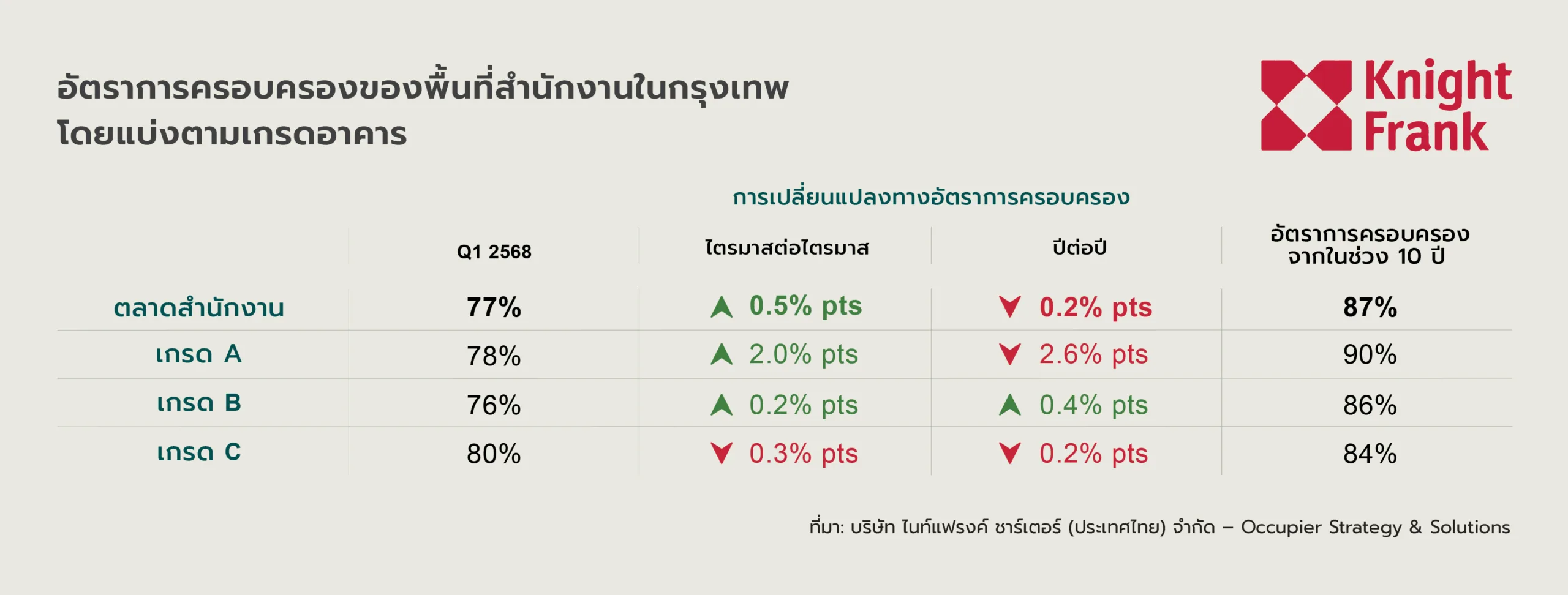

ด้วยความต้องการเช่าที่สูงกว่าปริมาณอุปทานในช่วงต้นปี อัตราการเช่าโดยรวมของตลาดสำนักงานปรับตัวเพิ่มขึ้น 0.5 จุดเปอร์เซ็นต์ มาอยู่ที่ 77.5% นับเป็นไตรมาสที่สองติดต่อกันที่อัตราการเช่าเพิ่มขึ้น โดยการฟื้นตัวเกิดขึ้นในทุกระดับอาคาร นำโดยอาคารเกรด A ซึ่งมีการฟื้นตัวอย่างแข็งแกร่งที่สุด โดยอัตราการเช่าเพิ่มขึ้น 2.1 จุดเปอร์เซ็นต์ สะท้อนถึงการฟื้นตัวอย่างต่อเนื่องของกลุ่มนี้จากระดับต่ำสุดในไตรมาส 3 ปี 2567 ขณะที่เกรด B ยังคงเป็นกลุ่มที่มีผลประกอบการอ่อนแอที่สุด โดยมีอัตราการเช่าอยู่ที่ 76% ส่วนเกรด C มีอัตราการเช่าทรงตัวที่ 80%

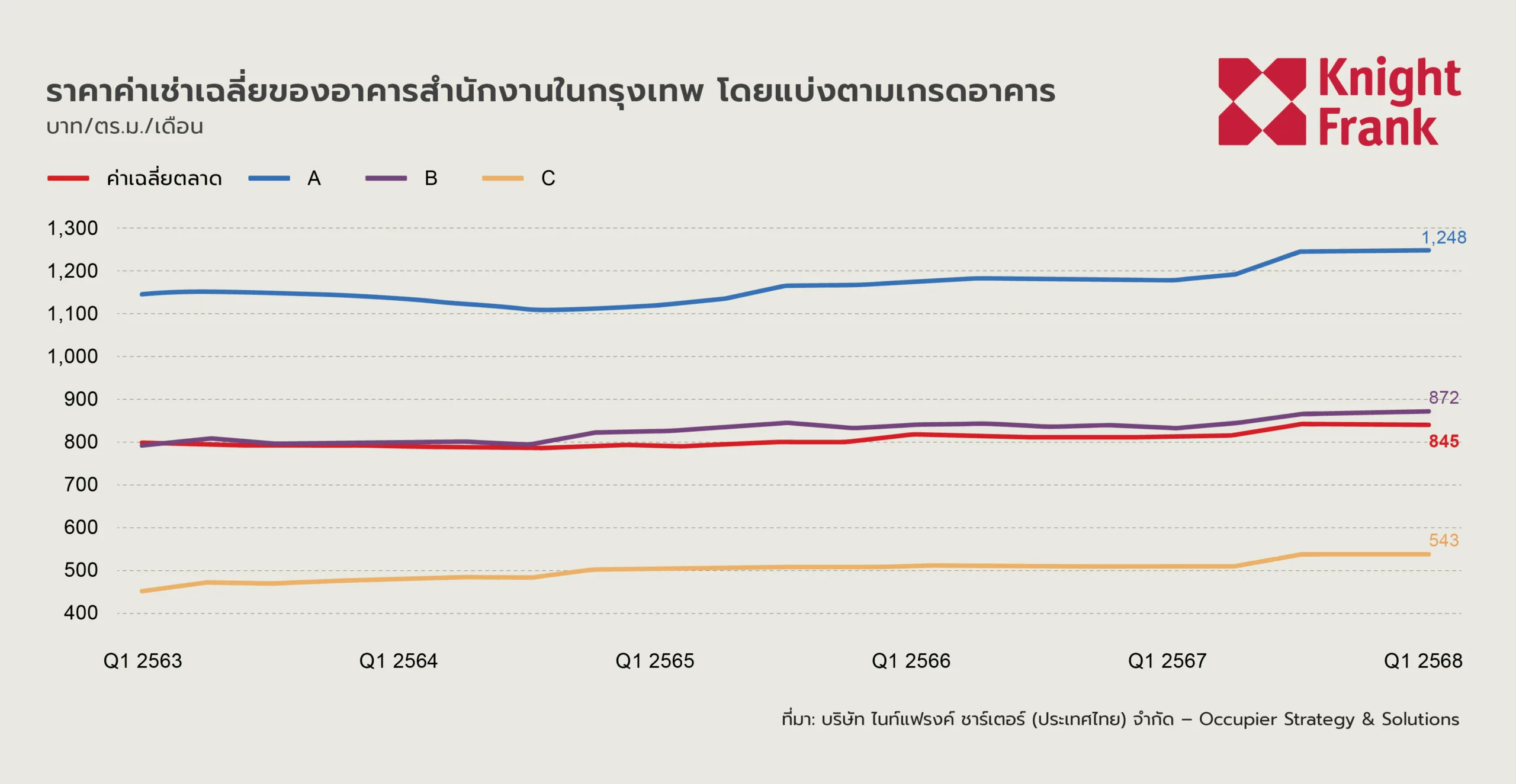

ในไตรมาส 1 ปี 2568 ค่าเช่าขอเสนอเฉลี่ยของตลาดโดยรวมปรับเพิ่มขึ้นเล็กน้อย 0.3% จากไตรมาสก่อนหน้า มาอยู่ที่ 845 บาทต่อตารางเมตรต่อเดือน โดยค่าเช่าขอเสนอเฉลี่ยเพิ่มขึ้นในทุกระดับอาคาร เกรด A ปรับขึ้นเล็กน้อย 0.2% สู่ระดับสูงสุดใหม่ของตลาดที่ 1,248 บาทต่อตารางเมตร เกรด B เพิ่มขึ้น 0.3% มาอยู่ที่ 872 บาทต่อตารางเมตร ส่วนเกรด C เป็นผู้นำในการเติบโตรายไตรมาส โดยเพิ่มขึ้น 0.4% มาอยู่ที่ 543 บาทต่อตารางเมตรต่อเดือน

พลวัตตลาดตามพื้นที่ (Market Dynamics by Area)

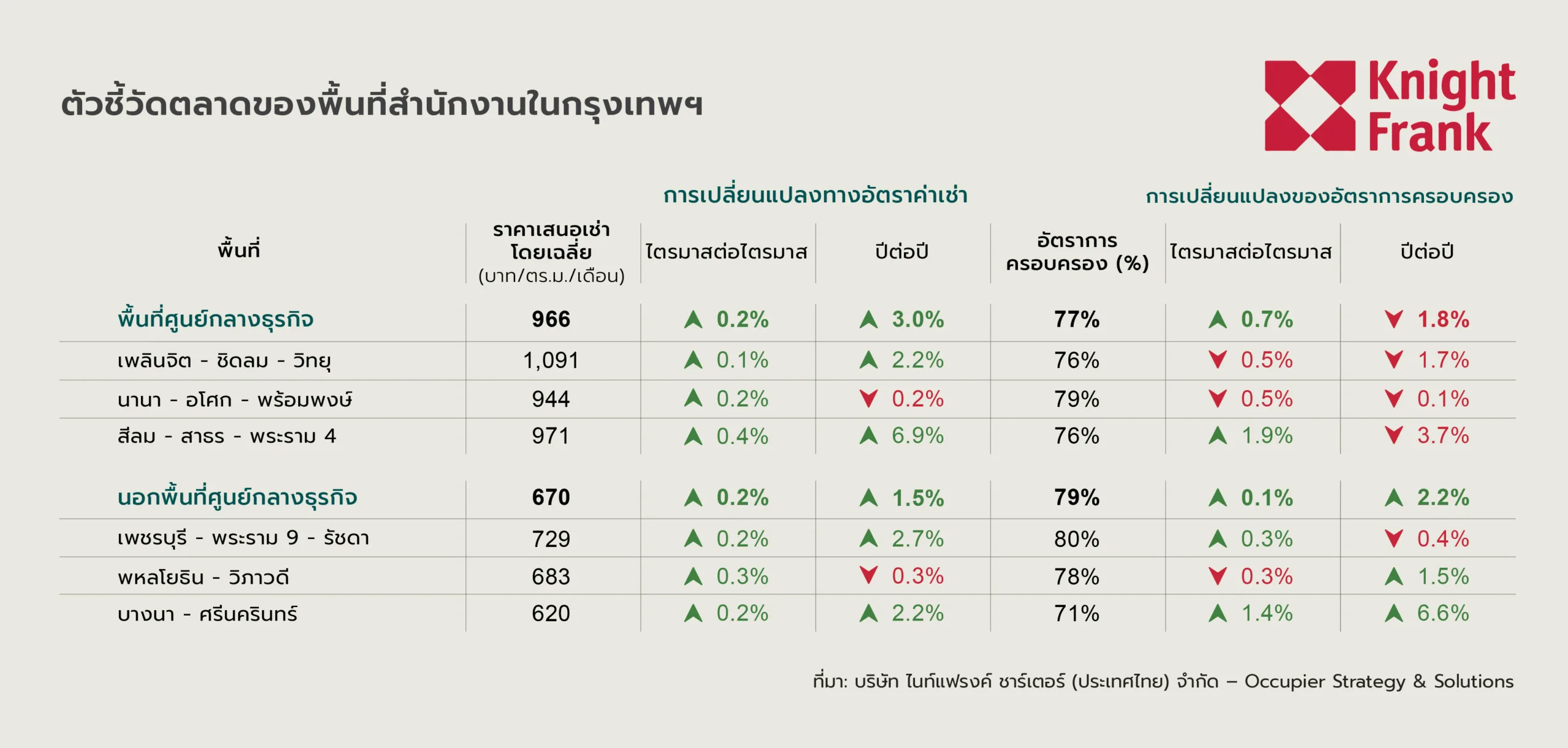

ตลาดสำนักงานในย่านศูนย์กลางธุรกิจ (CBD) มีค่าเช่าขอเสนอเพิ่มขึ้นในระดับปานกลาง โดยเฉลี่ยเพิ่มขึ้น 0.2% จากไตรมาสก่อนหน้า มาอยู่ที่ 966 บาทต่อตารางเมตรต่อเดือน ขณะเดียวกัน อัตราการเช่าเพิ่มขึ้น 0.7 จุดเปอร์เซ็นต์ มาอยู่ที่ 77%

- ย่านเพลินจิต–ชิดลม–วิทยุ มีค่าเช่าเพิ่มขึ้นเล็กน้อย 0.1% จากไตรมาสก่อนหน้า มาอยู่ที่ 1,091 บาทต่อตารางเมตรต่อเดือน แต่อัตราการเช่าปรับลดลง 0.5 จุดเปอร์เซ็นต์ เหลือ 76%

- ย่านนานา–อโศก–พร้อมพงษ์ มีค่าเช่าเพิ่มขึ้น 0.2% จากไตรมาสก่อนหน้า มาอยู่ที่ 944 บาทต่อตารางเมตรต่อเดือน โดยอัตราการเช่าลดลงเล็กน้อย 0.5 จุดเปอร์เซ็นต์ มาอยู่ที่ 79%

- ย่านสีลม–สาทร–พระราม 4 เป็นผู้นำในการเติบโตของค่าเช่าในพื้นที่ CBD โดยเพิ่มขึ้น 0.4% จากไตรมาสก่อนหน้า มาอยู่ที่ 971 บาทต่อตารางเมตรต่อเดือน พร้อมกับการเพิ่มขึ้นของอัตราการเช่ามากที่สุดในกลุ่มนี้ ที่ 1.9 จุดเปอร์เซ็นต์ มาอยู่ที่ 76%

ตลาดนอกเขต CBD ก็มีการปรับขึ้นของค่าเช่าอย่างต่อเนื่องเช่นกัน โดยค่าเช่าเฉลี่ยเพิ่มขึ้น 0.2% จากไตรมาสก่อนหน้า มาอยู่ที่ 670 บาทต่อตารางเมตรต่อเดือน ขณะที่อัตราการเช่าทรงตัวที่ 79%

- ย่านเพชรบุรี–พระราม 9–รัชดาภิเษก มีค่าเช่าเพิ่มขึ้น 0.2% จากไตรมาสก่อนหน้า มาอยู่ที่ 729 บาทต่อตารางเมตรต่อเดือน โดยอัตราการเช่าปรับเพิ่มขึ้น 0.3 จุดเปอร์เซ็นต์ มาอยู่ที่ 80%

- ย่านพหลโยธิน–วิภาวดี มีค่าเช่าเพิ่มขึ้น 0.3% จากไตรมาสก่อนหน้า มาอยู่ที่ 683 บาทต่อตารางเมตรต่อเดือน แต่อัตราการเช่าปรับลดลง 0.3 จุดเปอร์เซ็นต์ เหลือ 78%

ย่านบางนา–ศรีนครินทร์ มีการเพิ่มขึ้นของอัตราการเช่ามากที่สุดในบรรดาทุกพื้นที่ย่อย โดยเพิ่มขึ้น 1.4 จุดเปอร์เซ็นต์ มาอยู่ที่ 71% ขณะที่ค่าเช่าเพิ่มขึ้น 0.2% มาอยู่ที่ 620 บาทต่อตารางเมตรต่อเดือน

การทบทวนและแนวโน้ม

ปริมาณพื้นที่สำนักงานรวมในกรุงเทพฯ เพิ่มขึ้นเป็น 6.314 ล้านตารางเมตรในไตรมาส 1 ปี 2568 จากการเปิดตัวอาคาร WorkLab บนถนนพระราม 4 ขณะเดียวกัน พื้นที่สำนักงานที่ได้รับการรับรองมาตรฐานอาคารเขียวขยายตัวเป็น 2.1 ล้านตารางเมตร หรือคิดเป็น 33% ของอุปทานทั้งหมดในปัจจุบัน สุทธิกิจกรรมการเช่า (Net Absorption) อยู่ที่ 31,000 ตารางเมตร ส่งผลให้พื้นที่ที่ถูกเช่ารวมเพิ่มขึ้น 1% มาอยู่ที่ 4.89 ล้านตารางเมตร โดยมีอาคารเขียวเป็นแรงขับเคลื่อนหลัก อัตราการเช่าโดยรวมปรับเพิ่มขึ้น 0.5 จุดเปอร์เซ็นต์ มาอยู่ที่ 77.5% โดยมีการปรับตัวดีขึ้นในทุกเกรดของอาคาร โดยเฉพาะเกรด A ที่ฟื้นตัวขึ้น 2.1 จุดเปอร์เซ็นต์ ค่าเช่าเฉลี่ยของตลาดปรับเพิ่มขึ้น 0.3% จากไตรมาสก่อน โดยค่าเช่าในอาคารเกรด A แตะระดับสูงสุดใหม่ที่ 1,248 บาทต่อตารางเมตรต่อเดือน

ปี 2568 คาดว่าจะเป็นปีแห่งจุดเปลี่ยนของตลาดสำนักงานในกรุงเทพฯ เนื่องจากยังมีอุปทานใหม่อีก 524,000 ตารางเมตรที่มีกำหนดทยอยเข้าสู่ตลาดในช่วง 3 ไตรมาสที่เหลือของปี หากไม่มีความล่าช้าเพิ่มเติม อาคารเกรด A ยังคงเป็นกลุ่มที่มีความได้เปรียบในการดึงดูดความต้องการของผู้เช่า เนื่องจากมีคุณสมบัติที่ทันสมัยและตอบโจทย์ด้านความยั่งยืน อย่างไรก็ตาม การแข่งขันที่ทวีความรุนแรงจะทดสอบศักยภาพของทุกกลุ่มอาคาร เจ้าของอาคารเก่าจำเป็นต้องเร่งพัฒนาอาคารหรือปรับตำแหน่งทางการตลาดใหม่ เนื่องจากผู้เช่ามีความพิถีพิถันมากขึ้นในเรื่องของมูลค่าใช้จ่าย การใช้งาน และความเหมาะสมในระยะยาว

เหตุการณ์ล่าสุดยังส่งผลให้ผู้เช่าตั้งความคาดหวังสูงขึ้น โดยเฉพาะหลังจากเกิดแผ่นดินไหวในประเทศเมียนมาเมื่อวันที่ 28 มีนาคม ที่ผ่านมา หลายองค์กรให้ความสำคัญกับความปลอดภัยของอาคารและความพร้อมในการรับมือเหตุฉุกเฉินมากขึ้น แม้อาคารใหม่จะมีค่าเช่าสูงกว่า แต่ปัญหาการดำเนินงานในอาคารเก่า เช่น ลิฟต์ขัดข้อง การซ่อมแซมฉุกเฉิน และการประเมินโครงสร้าง ได้ส่งผลกระทบโดยตรงต่อความต่อเนื่องของธุรกิจ จึงทำให้ผู้เช่าหันมาให้ความสำคัญกับปัจจัยอื่นนอกเหนือจากค่าเช่า เช่น วิธีการที่เจ้าของอาคารรับมือกับเหตุการณ์ต่าง ๆ และการดูแลรักษาในชีวิตประจำวัน ส่งผลให้ “ประสิทธิภาพของเจ้าของอาคาร” กลายเป็นปัจจัยสำคัญในการตัดสินใจเช่า โดยเจ้าของอาคารบางรายมีความกระตือรือร้นในการสื่อสารและให้ความช่วยเหลือ ในขณะที่บางรายยังล่าช้าและไม่ตอบสนอง ซึ่งยิ่งตอกย้ำความสำคัญของความสัมพันธ์ที่แข็งแกร่งระหว่างผู้เช่ากับเจ้าของอาคาร

นอกจากนี้ การกลับมาของนโยบายภาษีนำเข้าระยะยาวในยุคทรัมป์สร้างความไม่แน่นอนเพิ่มเติมให้กับบริษัทที่ขับเคลื่อนด้วยการส่งออกและกลุ่มบริษัทข้ามชาติ ซึ่งอาจส่งผลให้บริษัทเหล่านี้ใช้กลยุทธ์การเช่าอย่างระมัดระวังมากขึ้น โดยชะลอแผนการขยายและเน้นการควบคุมต้นทุนพร้อมความยืดหยุ่น ปัจจัยเหล่านี้รวมกันบ่งชี้ว่าเจ้าของอาคารจำเป็นต้องปรับตัวอย่างรวดเร็ว ไม่เพียงแต่ผ่านกลยุทธ์ด้านราคาและสิ่งอำนวยความสะดวก แต่ยังรวมถึงการแสดงออกถึงความน่าเชื่อถือ ความยืดหยุ่น และการให้บริการที่ตอบสนองต่อสภาพแวดล้อมการเช่าที่ให้ความสำคัญกับความเสี่ยงมากยิ่งขึ้น

นายปัญญา เจนกิจวัฒนาเลิศ หุ้นส่วนและกรรมการบริหารหัวหน้าส่วนพื้นที่สำนักงาน ให้ความเห็นว่า “เรากำลังเห็นการเปลี่ยนแปลงอย่างชัดเจนในลำดับความสำคัญของผู้เช่า โดยประสบการณ์ของผู้เช่า ความสามารถในการบริหารจัดการภาวะวิกฤต และความพร้อมของอาคาร กลายเป็นปัจจัยที่มีความสำคัญไม่แพ้ทำเลที่ตั้งและค่าเช่า เจ้าของอาคารที่สามารถแสดงให้เห็นถึงการบริหารจัดการที่ดีในชีวิตประจำวัน และมีความมุ่งมั่นในระยะยาวต่อความปลอดภัยและการใช้งานที่มีประสิทธิภาพ จะสามารถสร้างความแตกต่างได้ในตลาดที่มีการแข่งขันสูงนี้”