การมีบ้านเป็นของตัวเองถือเป็นความฝันของคนจำนวนมาก ทว่าคำถามที่หลายคนสงสัยคือ “เงินเดือนเท่าไหร่ถึงจะผ่อนบ้านได้?” เพราะการซื้อบ้านเป็นการลงทุนครั้งใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเฉพาะด้านการเงิน บทความนี้จะแนะนำวิธีคำนวณความสามารถในการผ่อนบ้าน ปัจจัยที่ธนาคารใช้พิจารณาสินเชื่อ รวมถึงการเตรียมตัวให้พร้อมก่อนยื่นกู้ เพื่อให้คุณบริหารค่าใช้จ่ายและได้ที่อยู่อาศัยในฝันอย่างมีประสิทธิภาพ

ปัจจัยที่ธนาคารใช้พิจารณาในการให้สินเชื่อบ้าน

ก่อนจะเข้าใจว่าเงินเดือนเท่าไหร่จึงเหมาะกับการผ่อนบ้าน ควรทำความเข้าใจปัจจัยที่ธนาคารใช้ประเมินความสามารถในการกู้ของคุณก่อน การให้สินเชื่อบ้านของธนาคารไม่ได้พิจารณาเพียงแค่รายได้เท่านั้น แต่มีหลายปัจจัยประกอบกัน ดังนี้

รายรับของผู้กู้

รายรับเป็นปัจจัยสำคัญอันดับแรกที่ธนาคารพิจารณา โดยทั่วไปธนาคารจะกำหนดอัตราผ่อนรายเดือนไว้ที่ประมาณ 40% ของรายรับในแต่ละเดือน ตัวอย่างเช่น หากคุณมีรายได้ 30,000 บาทต่อเดือน คุณจะสามารถผ่อนได้สูงสุดประมาณ 12,000 บาทต่อเดือน

สำหรับรายรับที่ธนาคารนำมาคำนวณนั้นรวมถึงเงินเดือนประจำ รายได้พิเศษที่สม่ำเสมอ และโบนัสประจำปี แต่สำหรับรายได้ที่ไม่แน่นอน ธนาคารอาจคิดเป็นเพียงบางส่วนหรือพิจารณาเป็นกรณีพิเศษ

รายจ่ายและภาระหนี้สินที่มีอยู่

ธนาคารจะตรวจสอบรายจ่ายและหนี้สินทั้งหมดของคุณ เพื่อประเมินว่าหลังจากหักค่าใช้จ่ายทั้งหมดแล้ว คุณจะมีเงินเหลือพอสำหรับการผ่อนบ้านหรือไม่ โดยทั่วไป หลักการคิดจะเป็นดังนี้:

เงินเดือน – หนี้สินปัจจุบัน = เงินคงเหลือ

จากนั้นในเงินคงเหลือ จะประเมินว่า 40% ของจำนวนนี้คือความสามารถในการผ่อนสูงสุด

ตัวอย่างเช่น หากคุณเป็นพนักงานใหม่ มีเงินเดือน 20,000 บาท และมีหนี้สินอยู่ 5,000 บาทต่อเดือน เงินคงเหลือของคุณคือ 15,000 บาท หลังจากหักค่าใช้จ่ายส่วนตัวประมาณ 60% (9,000 บาท) คุณจะเหลือวงเงินที่สามารถผ่อนได้สูงสุดอยู่ที่ 6,000 บาทต่อเดือน

ประวัติการชำระหนี้

ปัจจัยสำคัญอีกประการหนึ่งคือประวัติการชำระหนี้ ธนาคารจะตรวจสอบเครดิตบูโรเพื่อดูว่าคุณมีประวัติการชำระหนี้ล่าช้าหรือผิดนัดชำระหรือไม่ แม้ปัจจุบันคุณจะมีรายได้มั่นคง แต่หากมีประวัติการชำระหนี้ไม่ดี ธนาคารอาจอนุมัติวงเงินที่ต่ำกว่าปกติหรืออาจปฏิเสธคำขอสินเชื่อ

วิธีคำนวณความสามารถในการผ่อนบ้านด้วยตัวเอง

การประเมินความสามารถในการผ่อนบ้านด้วยตัวเองเป็นสิ่งสำคัญก่อนตัดสินใจขอสินเชื่อ คุณสามารถใช้หลักการต่างๆ ต่อไปนี้เพื่อคำนวณ:

อัตราส่วนภาระหนี้ต่อรายได้ (Debt Service Ratio: DSR)

อัตรา DSR คือสัดส่วนระหว่างรายได้และภาระหนี้ที่ต้องชำระต่อเดือน โดยมีวิธีคำนวณดังนี้:

DSR = รายได้ต่อเดือน (บาท) ÷ ภาระหนี้ที่ต้องผ่อนชำระทั้งหมด (บาท)

โดยทั่วไป ธนาคารจะกำหนดค่า DSR ไว้ไม่ต่ำกว่า 3.0 หมายความว่ารายได้ของคุณควรมากกว่าภาระหนี้ทั้งหมดอย่างน้อย 3 เท่า

ตัวอย่าง: หากคุณมีรายได้ 30,000 บาทต่อเดือน และมีภาระหนี้ (รวมการผ่อนบ้าน) 10,000 บาทต่อเดือน DSR ของคุณจะเท่ากับ 3.0 ซึ่งอยู่ในเกณฑ์ที่ธนาคารยอมรับได้

สูตรคำนวณเงินผ่อนต่อเดือน

หากต้องการทราบว่าคุณสามารถผ่อนบ้านได้เดือนละเท่าไร สามารถใช้สูตรง่ายๆ ดังนี้:

วงเงินผ่อนต่อเดือน = เงินเดือน × 40%

ตัวอย่าง: หากมีเงินเดือน 25,000 บาท คุณสามารถผ่อนได้สูงสุดประมาณ 10,000 บาทต่อเดือน

สูตรคำนวณวงเงินกู้ที่เป็นไปได้

หากต้องการคำนวณวงเงินกู้ที่คุณมีโอกาสได้รับอนุมัติ สามารถใช้สูตรประมาณการดังนี้:

วงเงินกู้ที่เป็นไปได้ = (รายได้ × 40%) × 150

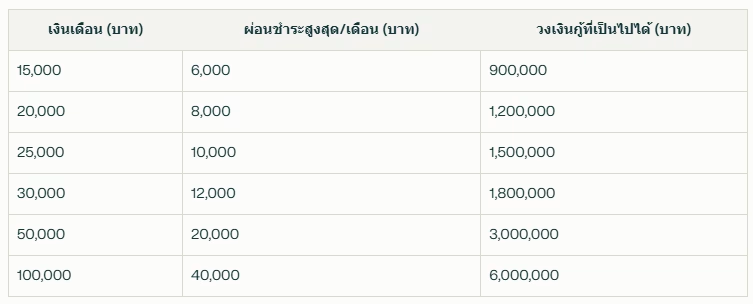

ตารางแสดงความสัมพันธ์ระหว่างเงินเดือน จำนวนเงินผ่อนสูงสุด และวงเงินกู้ที่เป็นไปได้:

มีหนี้อยู่แล้ว จะขอสินเชื่อบ้านได้หรือไม่?

หากคุณมีภาระหนี้อยู่แล้ว ไม่ว่าจะเป็นหนี้บัตรเครดิต สินเชื่อส่วนบุคคล หรือผ่อนรถยนต์ คุณยังสามารถขอสินเชื่อบ้านได้ แต่วงเงินที่จะได้รับอนุมัติจะน้อยลง เนื่องจากธนาคารต้องพิจารณาความสามารถในการผ่อนชำระโดยรวม

วิธีคำนวณวงเงินกู้สำหรับผู้ที่มีหนี้

หากมีหนี้อยู่แล้ว คุณสามารถคำนวณวงเงินกู้ที่เป็นไปได้โดยใช้สูตร:

วงเงินกู้ที่เป็นไปได้ = (เงินผ่อนสูงสุดตามเงินเดือน – หนี้สินที่มีอยู่) × 150

ตัวอย่าง: หากคุณมีเงินเดือน 20,000 บาท (ผ่อนสูงสุดได้ 8,000 บาท) แต่มีหนี้บัตรเครดิตเดือนละ 3,000 บาท

วงเงินกู้ที่เป็นไปได้ = (8,000 – 3,000) × 150 = 750,000 บาท

เปรียบเทียบกับกรณีไม่มีหนี้ คุณจะสามารถกู้ได้ถึง 1,200,000 บาท แสดงให้เห็นว่าภาระหนี้ที่มีอยู่ส่งผลต่อความสามารถในการกู้ใหม่อย่างมีนัยสำคัญ

การปรับปรุงโอกาสการได้รับอนุมัติสินเชื่อ

หากต้องการเพิ่มโอกาสในการได้รับอนุมัติสินเชื่อบ้าน แม้จะมีภาระหนี้อยู่แล้ว คุณอาจพิจารณา:

- ชำระหนี้เดิมให้หมดหรือลดลงก่อนยื่นขอสินเชื่อใหม่

- หาผู้กู้ร่วมที่มีรายได้ประจำและประวัติการเงินดี

- ยื่นขอระยะเวลาผ่อนชำระที่ยาวขึ้นเพื่อลดภาระผ่อนต่อเดือน

- เพิ่มเงินดาวน์เพื่อลดวงเงินกู้

เตรียมตัวอย่างไรก่อนยื่นขอสินเชื่อบ้าน?

การเตรียมความพร้อมก่อนยื่นขอสินเชื่อบ้านเป็นขั้นตอนสำคัญที่จะเพิ่มโอกาสการอนุมัติวงเงินตามที่ต้องการ มีสิ่งที่ควรเตรียมดังนี้:

มีเงินออมสำหรับเงินดาวน์และค่าใช้จ่ายที่เกี่ยวข้อง

การมีเงินออมเพียงพอสำหรับเงินดาวน์อย่างน้อย 10-20% ของราคาบ้าน จะช่วยเพิ่มความน่าเชื่อถือในสายตาธนาคาร นอกจากนี้ ควรมีเงินสำรองสำหรับค่าใช้จ่ายอื่นๆ เช่น:

- ค่าธรรมเนียมการโอน

- ค่าจดจำนอง (ประมาณ 1% ของวงเงินกู้)

- ค่าประกันอัคคีภัย

- ค่าประกันชีวิตเพื่อการกู้ยืม (ถ้ามี)

- ค่าใช้จ่ายในการตกแต่งบ้าน

ปรับปรุงประวัติทางการเงินให้ดี

ประวัติทางการเงินที่ดีเป็นปัจจัยสำคัญในการพิจารณาสินเชื่อ คุณควร:

- ชำระหนี้ให้ตรงเวลาอย่างน้อย 6-12 เดือนก่อนยื่นขอสินเชื่อ

- ลดหรือปิดหนี้ที่ไม่จำเป็น โดยเฉพาะหนี้บัตรเครดิตและสินเชื่อส่วนบุคคล

- หลีกเลี่ยงการสมัครสินเชื่อใหม่หรือบัตรเครดิตใหม่ในช่วง 3-6 เดือนก่อนยื่นขอสินเชื่อบ้าน

- ตรวจสอบเครดิตบูโรของตนเองเพื่อแก้ไขข้อมูลที่อาจไม่ถูกต้อง

จัดเตรียมเอกสารให้ครบถ้วน

เอกสารที่ต้องเตรียมเพื่อยื่นขอสินเชื่อบ้านประกอบด้วย:

- สำเนาบัตรประชาชนและทะเบียนบ้าน

- สลิปเงินเดือนหรือหนังสือรับรองเงินเดือน 6 เดือนย้อนหลัง

- รายการเดินบัญชีธนาคาร 6 เดือนย้อนหลัง

- เอกสารแสดงรายได้อื่นๆ (ถ้ามี)

- เอกสารแสดงทรัพย์สินที่มี เช่น บัญชีเงินฝาก การลงทุน

- เอกสารแสดงภาระหนี้ที่มีอยู่

- สำเนาใบเปลี่ยนชื่อ-นามสกุล (ถ้ามี)

- เอกสารเกี่ยวกับอสังหาริมทรัพย์ที่จะซื้อ

พิจารณาเลือกโปรโมชั่นสินเชื่อบ้านที่เหมาะสม

ธนาคารต่างๆ มักมีโปรโมชั่นสินเชื่อบ้านที่หลากหลาย คุณควรเปรียบเทียบข้อเสนอต่างๆ โดยพิจารณา:

- อัตราดอกเบี้ย (ทั้งช่วงโปรโมชั่นและหลังโปรโมชั่น)

- ระยะเวลาผ่อนชำระสูงสุดที่ธนาคารให้

- ค่าธรรมเนียมต่างๆ ที่เกี่ยวข้อง

- เงื่อนไขพิเศษอื่นๆ เช่น การยกเว้นค่าประเมิน หรือค่าจดจำนอง

ข้อควรพิจารณาก่อนตัดสินใจซื้อบ้านหลังแรก

นอกจากการคำนวณความสามารถในการผ่อนชำระแล้ว ยังมีปัจจัยอื่นๆ ที่ควรพิจารณาก่อนตัดสินใจซื้อบ้านหลังแรก:

วงเงินและระยะเวลาในการกู้

แม้ว่าคุณจะคำนวณความสามารถในการกู้มาอย่างดีแล้ว แต่ในความเป็นจริง ธนาคารอาจไม่อนุมัติตามที่คุณคาดหวังทั้งหมด เช่น คุณอาจขอกู้ 1,200,000 บาท แต่ได้รับอนุมัติเพียง 1,000,000 บาท หรือขอผ่อน 20 ปี แต่ได้รับอนุมัติเพียง 15 ปี ดังนั้น ควรเตรียมเงินสำรองไว้รองรับความแตกต่างนี้

ทำเลและราคาอสังหาริมทรัพย์

ทำเลที่ตั้งส่งผลโดยตรงต่อราคาอสังหาริมทรัพย์และมูลค่าในอนาคต ควรพิจารณาปัจจัยต่างๆ เช่น:

- ระยะห่างจากที่ทำงานหรือสถานศึกษา

- การเข้าถึงระบบขนส่งสาธารณะ

- สิ่งอำนวยความสะดวกในบริเวณใกล้เคียง

- แนวโน้มการพัฒนาพื้นที่ในอนาคต

- ความเสี่ยงต่อภัยธรรมชาติ เช่น น้ำท่วม

ขนาดพื้นที่ใช้สอยและความต้องการในอนาคต

พิจารณาขนาดพื้นที่ใช้สอยให้เหมาะสมกับความต้องการทั้งในปัจจุบันและอนาคต โดยคำนึงถึง:

- จำนวนสมาชิกในครอบครัวทั้งปัจจุบันและอนาคต

- รูปแบบการใช้ชีวิตและความต้องการพื้นที่เฉพาะ เช่น พื้นที่ทำงาน

- ความเป็นไปได้ในการขยายหรือปรับเปลี่ยนพื้นที่ใช้สอยในอนาคต

- ความต้องการด้านการดูแลรักษาและค่าใช้จ่ายที่เกี่ยวข้อง

ผลกระทบของอัตราดอกเบี้ย

ดอกเบี้ยเงินกู้มีผลอย่างมากต่อจำนวนเงินที่ต้องผ่อนชำระ โดยเฉพาะในระยะยาว ควรทำความเข้าใจประเภทของดอกเบี้ยที่ธนาคารเสนอ:

- MLR (Minimum Loan Rate) – อัตราสำหรับลูกค้าที่มีประวัติการเงินดี ใช้กับเงินกู้ระยะยาวที่มีกำหนดเวลาชัดเจน

- MRR (Minimum Retail Rate) – อัตราสำหรับลูกค้าทั่วไป มักใช้กับเงินกู้ที่ไม่มีกำหนดระยะเวลาชำระคืนที่ตายตัว

นอกจากนี้ ควรพิจารณาว่าธนาคารเสนออัตราดอกเบี้ยคงที่หรือลอยตัว และมีช่วงโปรโมชั่นพิเศษหรือไม่ เพราะจะส่งผลต่อจำนวนเงินที่ต้องจ่ายตลอดอายุสัญญา

สรุป

การตัดสินใจซื้อบ้านเป็นเรื่องใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเริ่มจากการประเมินความสามารถทางการเงินของตนเอง คำนวณวงเงินกู้ที่เหมาะสม และเตรียมความพร้อมก่อนยื่นขอสินเชื่อ นอกจากนี้ ยังต้องพิจารณาปัจจัยอื่นๆ เช่น ทำเลที่ตั้ง ขนาดพื้นที่ใช้สอย และอัตราดอกเบี้ย เพื่อให้การตัดสินใจซื้อบ้านหลังแรกเป็นไปอย่างเหมาะสมกับสถานะทางการเงินและความต้องการในปัจจุบันและอนาคต

การเข้าใจหลักเกณฑ์ที่ธนาคารใช้พิจารณาสินเชื่อ และการเตรียมตัวให้พร้อมจะช่วยเพิ่มโอกาสในการได้รับอนุมัติวงเงินกู้ตามที่ต้องการ อย่างไรก็ตาม สิ่งสำคัญที่สุดคือการตัดสินใจบนพื้นฐานของความสามารถทางการเงินที่แท้จริง เพื่อให้การผ่อนบ้านเป็นก้าวสำคัญสู่ความมั่นคงในชีวิต ไม่ใช่ภาระทางการเงินที่หนักเกินไป

#สาระ #การเงิน #วิธีคำนวณผ่อนบ้าน #สินเชื่อบ้าน #เงินเดือนผ่อนบ้าน #DSR #เตรียมตัวกู้ซื้อบ้าน