การตัดสินใจซื้อบ้านหรือคอนโดเป็นเรื่องใหญ่ที่ต้องวางแผนอย่างรอบคอบ โดยเฉพาะเรื่องการเลือกสินเชื่อที่ให้อัตราดอกเบี้ยที่เหมาะสมกับความสามารถในการผ่อนชำระของเรา บทความนี้จะพาคุณไปรู้จักกับอัตราดอกเบี้ยบ้านล่าสุดในปี 2568 พร้อมเปรียบเทียบสินเชื่อจากธนาคารต่างๆ ตลอดจนเคล็ดลับเลือกสินเชื่อบ้านให้ได้ดอกเบี้ยต่ำ เพื่อให้คุณสามารถวางแผนการเงินในการซื้อที่อยู่อาศัยได้อย่างมีประสิทธิภาพ

อัตราดอกเบี้ยบ้านปี 2568 แต่ละธนาคารแตกต่างกันอย่างไร?

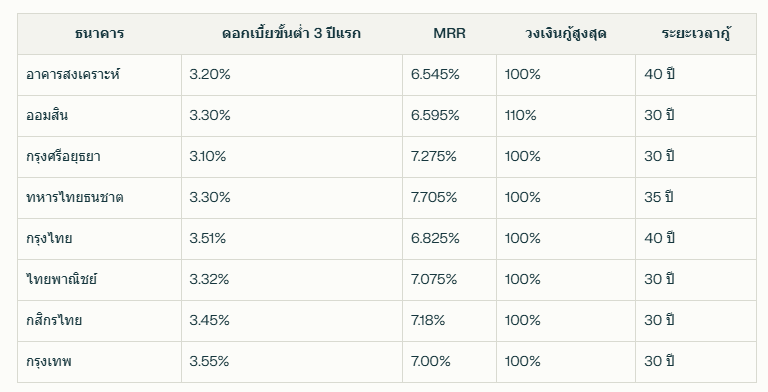

ในปี 2568 ธนาคารแต่ละแห่งมีการนำเสนออัตราดอกเบี้ยสินเชื่อบ้านที่แตกต่างกัน ทั้งในแง่ของอัตราดอกเบี้ย วงเงินกู้สูงสุด และระยะเวลาในการผ่อนชำระ ซึ่งผู้กู้จำเป็นต้องศึกษารายละเอียดให้ครบถ้วนก่อนตัดสินใจ มาดูอัตราดอกเบี้ยล่าสุดของแต่ละธนาคารกัน:

ตารางเปรียบเทียบอัตราดอกเบี้ยบ้านปี 2568 (อัปเดต 3 มีนาคม 2568)

จากตารางจะเห็นว่า ธนาคารกรุงศรีอยุธยาเสนออัตราดอกเบี้ยขั้นต่ำในช่วง 3 ปีแรกที่ต่ำที่สุดที่ 3.10% ขณะที่ธนาคารออมสินให้วงเงินกู้สูงสุดถึง 110% และธนาคารอาคารสงเคราะห์กับธนาคารกรุงไทยให้ระยะเวลาผ่อนนานที่สุดถึง 40 ปี

สิ่งสำคัญที่ควรทราบคือ อัตราดอกเบี้ยเหล่านี้อาจมีการเปลี่ยนแปลงตามสภาวะเศรษฐกิจและนโยบายของแต่ละธนาคาร รวมถึงปัจจัยอื่นๆ เช่น คุณสมบัติของผู้กู้ ระยะเวลากู้ยืม และประเภทของสินเชื่อ ดังนั้นควรตรวจสอบข้อมูลล่าสุดจากธนาคารโดยตรงก่อนตัดสินใจ

วิธีเลือกสินเชื่อบ้านให้ตรงกับความต้องการทำอย่างไร?

การเลือกสินเชื่อบ้านที่เหมาะสมนั้นขึ้นอยู่กับความต้องการและสถานะทางการเงินของแต่ละบุคคล มาดูรายละเอียดสินเชื่อจากธนาคารต่างๆ เพื่อเป็นข้อมูลประกอบการตัดสินใจ:

ธนาคารอาคารสงเคราะห์ (ธอส.)

ธอส. มีสินเชื่อเพื่อที่อยู่อาศัยปี 2568 ที่เสนออัตราดอกเบี้ยคงที่ในปีแรกที่ 3.20% ต่อปี และปรับเป็น MRR-0.50% ต่อปีตั้งแต่ปีที่ 4 ถึงตลอดอายุสัญญา หากคุณกู้ 1 ล้านบาท คุณจะผ่อนเพียง 3,300 บาทในปีแรก โดยสามารถยื่นกู้ได้จนถึง 31 มีนาคม 2568 และทำนิติกรรมได้ถึง 30 เมษายน 2568

ธนาคารออมสิน

ธนาคารออมสินมีผลิตภัณฑ์ GSB Green Home Loan ที่มีอัตราดอกเบี้ยเฉลี่ย 3 ปีแรกที่ 4.795% ต่อปี และปรับเป็น MRR-0.750% ต่อปีตั้งแต่ปีที่ 4 คุณสามารถกู้ได้นานถึง 40 ปี แต่เมื่อรวมอายุของผู้กู้กับระยะเวลาการผ่อนต้องไม่เกิน 70 ปี นอกจากนี้ยังสามารถกู้ได้สูงสุดถึง 110% ของราคาซื้อขายหรือราคาประเมินหลักทรัพย์

ธนาคารกรุงศรีอยุธยา

สินเชื่อบ้านกรุงศรีมีอัตราดอกเบี้ยคงที่ในปีแรกเพียง 1.99% และให้ระยะเวลาผ่อนสูงสุด 30 ปี (ทั้งนี้ระยะเวลาผ่อนรวมกับอายุผู้กู้ต้องไม่เกิน 65 ปี) พิเศษสำหรับผู้ที่รับเงินเดือนผ่านธนาคารกรุงศรี จะได้รับส่วนลดดอกเบี้ยปีแรกอีก 0.25% สำหรับบ้านใหม่สามารถกู้ได้สูงสุด 110% ของราคาประเมิน ส่วนบ้านมือสองกู้ได้สูงสุด 90% ของราคาประเมิน

ธนาคารทหารไทยธนชาต

ธนาคารทหารไทยธนชาตมีสินเชื่อบ้านใหม่และบ้านมือสองที่มีอัตราดอกเบี้ยพิเศษคงที่ในช่วง 3 ปีแรกที่ 3.30% ต่อปี พร้อมยกเว้นค่าประเมินหลักทรัพย์และค่าเบี้ยประกันอัคคีภัย สามารถยื่นกู้ได้ทั้งแบบกู้คนเดียวและกู้ร่วม โดยมีระยะเวลาผ่อนสูงสุด 35 ปี (เมื่อรวมกับอายุผู้กู้ต้องไม่เกิน 65 ปี) วงเงินกู้สูงสุดไม่เกิน 50 ล้านบาท หรือ 100% ของราคาซื้อขายหรือราคาประเมิน

วิธีคำนวณดอกเบี้ยสินเชื่อบ้านทำได้อย่างไร?

การคำนวณดอกเบี้ยสินเชื่อบ้านเป็นสิ่งสำคัญที่จะช่วยให้คุณวางแผนการเงินได้อย่างมีประสิทธิภาพ โดยทั่วไปอัตราดอกเบี้ยบ้านในช่วง 3 ปีแรกมักจะเป็นอัตราดอกเบี้ยแบบคงที่ และหลังจากนั้นจะปรับเป็นอัตราดอกเบี้ยแบบลอยตัว

สูตรคำนวณค่างวดอย่างง่ายคือ:

ค่างวด = (วงเงินกู้ + (วงเงินกู้ × อัตราดอกเบี้ย × จำนวนปีที่กู้)) ÷ จำนวนเดือนการผ่อน

ตัวอย่างการคำนวณ

สมมติว่าคุณต้องการกู้ซื้อบ้านมูลค่า 3,000,000 บาท ระยะเวลาผ่อน 30 ปี โดยธนาคารเสนออัตราดอกเบี้ยคงที่ 3.0% ต่อปีในช่วง 3 ปีแรก และหลังจากนั้นเปลี่ยนเป็นอัตราดอกเบี้ยลอยตัว MRR+1.5% (สมมติว่า MRR อยู่ที่ 3.5% ทำให้อัตราดอกเบี้ยหลังปีที่ 3 เท่ากับ 5.0%)

ค่างวดในปีที่ 1-3:

(3,000,000 + (3,000,000 × 3.0% × 30)) ÷ 360 = 15,833 บาท

ค่างวดตั้งแต่ปีที่ 4 เป็นต้นไป:

(3,000,000 + (3,000,000 × 5.0% × 30)) ÷ 360 = 20,833 บาท

การคำนวณนี้เป็นเพียงการประมาณการอย่างง่าย แต่จะช่วยให้คุณเห็นภาพคร่าวๆ ของภาระการผ่อนชำระในแต่ละเดือน ซึ่งจะเป็นประโยชน์ในการวางแผนการเงินระยะยาว

เคล็ดลับการกู้ซื้อบ้านอย่างไรให้ได้ดอกเบี้ยต่ำที่สุด?

การเลือกสินเชื่อบ้านที่มีอัตราดอกเบี้ยต่ำจะช่วยประหยัดค่าใช้จ่ายในระยะยาวได้อย่างมาก นี่คือ 5 เคล็ดลับที่จะช่วยให้คุณได้ดอกเบี้ยบ้านที่ต่ำกว่า:

1. เลือกสินเชื่อจากโครงการบ้านโดยตรง

หากคุณกำลังซื้อบ้านใหม่ การติดต่อผ่านโครงการโดยตรงอาจทำให้คุณได้รับข้อเสนอดอกเบี้ยพิเศษที่ต่ำกว่าการยื่นกู้ด้วยตัวเอง เนื่องจากโครงการมักมีความร่วมมือกับธนาคารพันธมิตรที่เสนออัตราดอกเบี้ยพิเศษเฉพาะลูกค้าของโครงการนั้นๆ

2. พิจารณาทรัพย์สินรอการขาย (NPA) ของธนาคาร

การซื้อบ้านมือสองในเครือข่าย NPA (Non-Performing Asset) ของธนาคารเป็นอีกทางเลือกที่น่าสนใจ เนื่องจากธนาคารมักจะเสนออัตราดอกเบี้ยพิเศษและเงื่อนไขที่ยืดหยุ่นกว่าสำหรับผู้ที่ซื้อทรัพย์สินประเภทนี้ เพราะเป็นทรัพย์สินที่หลุดจำนองจากเจ้าของเดิม ธนาคารจึงต้องการระบายออกไป

3. ตรวจสอบสินเชื่อสำหรับกลุ่มวิชาชีพพิเศษ

หากคุณประกอบอาชีพในกลุ่มวิชาชีพพิเศษ เช่น แพทย์ ทันตแพทย์ เภสัชกร นักบินพาณิชย์ ผู้พิพากษา อัยการ หรือทำงานในสถาบันการเงิน คุณอาจมีสิทธิได้รับอัตราดอกเบี้ยพิเศษที่ต่ำกว่าบุคคลทั่วไป ควรสอบถามรายละเอียดจากธนาคารโดยตรง

4. พิจารณาทำประกันคุ้มครองสินเชื่อ (MRTA)

ธนาคารหลายแห่งเสนออัตราดอกเบี้ยที่ต่ำลงสำหรับลูกค้าที่ทำประกันคุ้มครองสินเชื่อ หรือ MRTA (Mortgage Reducing Term Assurance) ซึ่งเบี้ยประกันสามารถรวมเข้าไปในสินเชื่อและผ่อนชำระพร้อมค่างวดบ้านได้ นอกจากจะได้ดอกเบี้ยที่ต่ำลงแล้ว ยังเป็นการคุ้มครองภาระหนี้หากเกิดเหตุไม่คาดฝันกับผู้กู้อีกด้วย

5. เลือกรูปแบบอัตราดอกเบี้ยให้เหมาะกับสภาวะตลาด

ควรพิจารณาสภาวะเศรษฐกิจก่อนเลือกรูปแบบอัตราดอกเบี้ย หากอยู่ในช่วงที่เศรษฐกิจซบเซา ธนาคารมักจะลดอัตราดอกเบี้ย การเลือกอัตราดอกเบี้ยแบบลอยตัวอาจเป็นทางเลือกที่ดี แต่หากเศรษฐกิจกำลังเติบโตและคาดว่าดอกเบี้ยจะปรับตัวสูงขึ้น การเลือกอัตราดอกเบี้ยแบบคงที่จะช่วยล็อคดอกเบี้ยและทำให้การวางแผนการเงินง่ายขึ้น

ธนาคารมีหลักเกณฑ์อะไรในการพิจารณาอนุมัติสินเชื่อบ้าน?

ก่อนที่ธนาคารจะอนุมัติสินเชื่อบ้าน พวกเขาจะพิจารณาปัจจัยหลายอย่างเพื่อประเมินความเสี่ยงในการให้สินเชื่อ นี่คือหลักเกณฑ์สำคัญที่ธนาคารมักใช้พิจารณา:

1. ประวัติเครดิตและคุณสมบัติของผู้กู้

ธนาคารจะตรวจสอบประวัติเครดิตบูโรของผู้ยื่นกู้เพื่อดูว่ามีประวัติการผิดนัดชำระหนี้หรือไม่ การมีประวัติการเงินที่ดี ผ่อนชำระตรงเวลาสม่ำเสมอ จะช่วยให้การอนุมัติสินเชื่อเป็นไปได้ง่ายขึ้น และอาจได้รับดอกเบี้ยที่ต่ำลงด้วย

2. ความสามารถในการผ่อนชำระ

ธนาคารจะขอเอกสารทางการเงิน เช่น สลิปเงินเดือน รายการเดินบัญชี และรายละเอียดภาระหนี้สินปัจจุบัน เพื่อประเมินว่าผู้กู้มีความสามารถในการผ่อนได้ตามวงเงินที่ขอกู้หรือไม่ โดยทั่วไป ภาระการผ่อนทั้งหมดไม่ควรเกิน 40% ของรายได้รวมต่อเดือน

3. หลักประกันสินเชื่อ

หากรายได้หรือเครดิตของผู้กู้ไม่เพียงพอตามเกณฑ์ การมีหลักทรัพย์ค้ำประกัน เช่น บ้าน ที่ดิน หรือรถยนต์ จะช่วยเพิ่มโอกาสในการอนุมัติสินเชื่อ เนื่องจากลดความเสี่ยงให้กับธนาคารในกรณีที่ผู้กู้ไม่สามารถชำระหนี้ได้

เอกสารที่ต้องเตรียมเพื่อยื่นขอสินเชื่อบ้านมีอะไรบ้าง?

การเตรียมเอกสารให้ครบถ้วนและถูกต้องจะช่วยให้กระบวนการขอสินเชื่อบ้านดำเนินไปอย่างราบรื่นและรวดเร็ว เอกสารที่จำเป็นต้องเตรียมมีดังนี้:

- เอกสารส่วนตัว

- สำเนาบัตรประจำตัวประชาชน

- สำเนาทะเบียนบ้าน

- เอกสารการเปลี่ยนชื่อ-นามสกุล (ถ้ามี)

- สำเนาทะเบียนสมรสหรือใบหย่า (กรณีกู้ร่วมหรือเกี่ยวข้อง)

- เอกสารด้านการเงิน

- สลิปเงินเดือนย้อนหลัง 3-6 เดือน

- หนังสือรับรองเงินเดือนจากนายจ้าง

- รายการเดินบัญชีย้อนหลัง 6-12 เดือน

- เอกสารการเสียภาษี เช่น ภ.ง.ด.90, ภ.ง.ด.91 (กรณีเป็นเจ้าของกิจการหรือผู้ประกอบอาชีพอิสระ)

- เอกสารเกี่ยวกับอสังหาริมทรัพย์

- สำเนาสัญญาจะซื้อจะขาย

- สำเนาโฉนดที่ดินหรือเอกสารแสดงกรรมสิทธิ์

- แผนที่ตั้งของหลักประกัน

- แบบแปลนบ้าน (กรณีสร้างบ้านใหม่หรือปรับปรุงต่อเติม)

ข้อแนะนำคือควรเตรียมเอกสารทั้งต้นฉบับและสำเนาให้ครบถ้วน และตรวจสอบความถูกต้องของเอกสารก่อนยื่น รวมถึงเตรียมเอกสารเพิ่มเติมตามที่แต่ละธนาคารอาจมีการร้องขอเป็นกรณีพิเศษ

สรุป

การเลือกสินเชื่อบ้านที่เหมาะสมต้องพิจารณาหลายปัจจัย ไม่ใช่แค่มองที่อัตราดอกเบี้ยต่ำที่สุดเท่านั้น แต่ต้องดูเงื่อนไขอื่นๆ ประกอบด้วย เช่น ระยะเวลาผ่อน วงเงินกู้สูงสุด ค่าธรรมเนียมต่างๆ และความยืดหยุ่นในการชำระเงิน

ข้อมูลอัตราดอกเบี้ยบ้านปี 2568 และเคล็ดลับที่เราได้นำเสนอในบทความนี้จะช่วยให้คุณสามารถเปรียบเทียบและเลือกสินเชื่อที่ตอบโจทย์ความต้องการและความสามารถในการผ่อนชำระของคุณได้อย่างเหมาะสม

การวางแผนการเงินที่ดีและเลือกสินเชื่อบ้านที่เหมาะสมจะช่วยให้การเป็นเจ้าของบ้านไม่กลายเป็นภาระทางการเงินที่หนักเกินไป แต่เป็นการลงทุนที่คุ้มค่าในระยะยาว

#สาระ #การเงิน #ดอกเบี้ยบ้าน #สินเชื่อบ้าน #สินเชื่อคอนโด #อัตราดอกเบี้ย2568 #กู้ซื้อบ้าน #วิธีคำนวณดอกเบี้ย #เคล็ดลับกู้บ้าน #เลือกสินเชื่อบ้าน #เปรียบเทียบดอกเบี้ย