17/4/2568 • โดย Homeday

หนี้เสียหรือ NPL (Non-Performing Loan) เป็นปัญหาทางการเงินที่ส่งผลกระทบรุนแรงทั้งต่อบุคคลและเศรษฐกิจโดยรวม โดยเฉพาะในสถานการณ์เศรษฐกิจที่ผันผวน การขาดความเข้าใจเกี่ยวกับหนี้เสียอาจทำให้ผู้กู้ตกอยู่ในสถานการณ์ทางการเงินที่ลำบาก บทความนี้จะอธิบายเกี่ยวกับหนี้เสีย สาเหตุการเกิด ผลกระทบ และวิธีการจัดการแก้ไขปัญหาอย่างมีประสิทธิภาพ เพื่อให้คุณสามารถเตรียมพร้อมรับมือหรือป้องกันไม่ให้เกิดปัญหาหนี้เสียได้ หนี้เสีย NPL คืออะไร? ทำไมต้องระวัง? NPL หรือ Non-Performing Loan คือสถานะของหนี้ที่ผู้กู้ไม่สามารถชำระเงินต้นหรือดอกเบี้ยได้ตามกำหนดเวลาที่ตกลงไว้กับสถาบันการเงิน โดยทั่วไปหากค้างชำระเกินกว่า 90 วัน หนี้นั้นจะถูกจัดให้อยู่ในกลุ่ม NPL หรือที่เรียกว่าหนี้เสีย การมีหนี้เสียบ่งชี้ว่าผู้กู้กำลังประสบปัญหาสภาพคล่องทางการเงิน ซึ่งอาจเกิดจากการขาดการวางแผนทางการเงินที่รอบคอบ หรือเผชิญกับเหตุการณ์ไม่คาดฝัน เช่น การสูญเสียรายได้หรือค่าใช้จ่ายฉุกเฉินที่ไม่ได้วางแผนไว้ หนี้เสียเป็นเรื่องที่ต้องให้ความสำคัญเพราะส่งผลกระทบโดยตรงต่อความน่าเชื่อถือทางการเงิน การมีประวัติหนี้เสียจะถูกบันทึกในฐานข้อมูลเครดิตบูโร ซึ่งทำให้โอกาสในการขอสินเชื่อในอนาคตลดลงอย่างมาก นอกจากนี้ยังอาจนำไปสู่การถูกฟ้องร้องดำเนินคดี หรือการยึดทรัพย์สินที่ใช้ค้ำประกันเงินกู้ เช่น บ้าน หรือรถยนต์ สถาบันการเงินจัดประเภทหนี้เป็น NPL เพื่อบริหารความเสี่ยง เนื่องจากหนี้ที่ค้างชำระนานมีโอกาสสูงที่จะไม่ได้รับคืน สถาบันการเงินจำเป็นต้องกันเงินสำรองเพิ่มขึ้นเพื่อรองรับความเสียหาย ซึ่งส่งผลให้ต้นทุนในการปล่อยสินเชื่อสูงขึ้น และอาจทำให้การอนุมัติสินเชื่อใหม่เป็นไปได้ยากขึ้นสำหรับผู้กู้รายอื่นๆ หนี้เสียมีกี่ประเภท? ลักษณะแต่ละแบบเป็นอย่างไร? หนี้เสียสามารถเกิดขึ้นได้กับทุกประเภทของสินเชื่อ และแบ่งได้หลายประเภทตามลักษณะของสินเชื่อที่เป็นที่มาของหนี้ ดังนี้: หนี้เสียจากบัตรเครดิต (Credit Card [...]

15/4/2568 • โดย Homeday

การซื้อบ้านหลังแรกถือเป็นก้าวสำคัญในชีวิตที่ต้องอาศัยการวางแผนรอบคอบ ตั้งแต่การเตรียมความพร้อมทางการเงิน การเลือกทำเล ไปจนถึงการตรวจสอบคุณภาพก่อนตัดสินใจ บทความนี้รวบรวมคำแนะนำสำคัญที่จะช่วยให้คุณเลือกซื้อบ้านหลังแรกได้อย่างมั่นใจ พร้อมเทคนิคที่จะช่วยประหยัดค่าใช้จ่ายและป้องกันปัญหาที่อาจเกิดขึ้นในอนาคต เพื่อให้บ้านหลังแรกของคุณเป็นมากกว่าแค่ที่พักอาศัย แต่เป็นพื้นที่แห่งความสุขที่ตอบโจทย์ไลฟ์สไตล์ได้อย่างลงตัว การเงินเป็นสิ่งสำคัญอันดับแรกในการซื้อบ้านหลังแรกจริงหรือไม่? การเตรียมความพร้อมทางการเงินถือเป็นปัจจัยสำคัญอันดับแรกที่คุณควรพิจารณาก่อนตัดสินใจซื้อบ้านหลังแรก เนื่องจากการผ่อนบ้านเป็นภาระผูกพันทางการเงินในระยะยาว โดยทั่วไปอยู่ที่ประมาณ 30 ปี ดังนั้น การมีความมั่นคงในหน้าที่การงานและรายได้ที่สม่ำเสมอจึงเป็นสิ่งสำคัญที่ไม่ควรมองข้าม การประเมินสถานะทางการเงินควรเริ่มจากการบันทึกรายรับและรายจ่ายประจำเดือนอย่างละเอียด ทั้งค่าใช้จ่ายในชีวิตประจำวัน หนี้บัตรเครดิต และหนี้สินอื่นๆ จากนั้นคำนวณเงินที่เหลือเพื่อดูว่ามีเพียงพอสำหรับการผ่อนบ้านหรือไม่ โดยทั่วไปแล้ว ธนาคารจะกำหนดให้ภาระการผ่อนไม่ควรเกิน 40% ของรายได้สุทธิต่อเดือน นอกจากนี้ คุณควรเตรียมเงินออมสำหรับเงินดาวน์บ้านซึ่งปกติอยู่ที่ 10-20% ของราคาบ้าน และยังควรมีเงินสำรองสำหรับค่าใช้จ่ายอื่นๆ เช่น ค่าโอนกรรมสิทธิ์ ค่าจดจำนอง และค่าตกแต่งบ้านหลังการซื้อ การมีเงินสำรองที่เพียงพอจะช่วยให้คุณไม่เกิดปัญหาทางการเงินในระยะยาว จะประเมินความสามารถในการผ่อนบ้านได้อย่างไร? การประเมินความสามารถในการผ่อนบ้านเป็นขั้นตอนสำคัญที่จะช่วยให้คุณเลือกบ้านที่มีราคาเหมาะสมกับกำลังทรัพย์ของตนเอง ซึ่งจะช่วยลดความเสี่ยงในการผิดนัดชำระหนี้ในอนาคต สูตรที่ใช้คำนวณความสามารถในการผ่อนบ้านคือ (เงินเดือน – ภาระหนี้สินต่อเดือน) x 40% = ความสามารถในการผ่อนบ้านต่อเดือน ตัวอย่างเช่น หากคุณมีรายได้ 40,000 บาทต่อเดือนและไม่มีภาระหนี้สิน คุณจะสามารถผ่อนบ้านได้ประมาณ 16,000 บาทต่อเดือน แต่หากมีภาระหนี้สินอื่น เช่น [...]

17/4/2568 • โดย Homeday

ภาระผ่อนบ้านเป็นหนึ่งในค่าใช้จ่ายหลักที่คนส่วนใหญ่ต้องแบกรับยาวนานถึง 20-30 ปี ส่งผลให้เงินส่วนใหญ่ถูกนำไปชำระดอกเบี้ยมากกว่าเงินต้น หลายคนจึงมองหาวิธีปลดภาระหนี้นี้ให้เร็วขึ้น นอกจากจะช่วยประหยัดดอกเบี้ยได้อย่างมหาศาลแล้ว ยังทำให้มีอิสรภาพทางการเงินเร็วขึ้นอีกด้วย บทความนี้จะพาคุณไปทำความรู้จักกับเทคนิคการผ่อนบ้านให้หมดเร็ว วิธีคำนวณระยะเวลาในการผ่อน รวมถึงเรื่องที่ควรรู้ก่อนตัดสินใจทำสินเชื่อบ้าน เพื่อวางแผนการเงินให้มีประสิทธิภาพมากขึ้น สิ่งที่ควรรู้ก่อนเริ่มผ่อนบ้าน การซื้อบ้านด้วยเงินสดอาจไม่ใช่ทางเลือกที่เป็นไปได้สำหรับทุกคน การผ่อนบ้านจึงเป็นทางเลือกที่นิยมมากกว่า แต่ก่อนตัดสินใจกู้เงินซื้อบ้าน มีปัจจัยสำคัญหลายประการที่ควรพิจารณาเพื่อให้การผ่อนชำระเป็นไปอย่างราบรื่นและมีประสิทธิภาพ การประเมินสถานะทางการเงิน การประเมินสถานะทางการเงินเป็นขั้นตอนแรกที่สำคัญมากก่อนตัดสินใจผ่อนบ้าน คุณควรสำรวจรายรับรายจ่ายอย่างละเอียด เพราะเป็นตัวกำหนดความสามารถในการชำระหนี้ ตามหลักการวางแผนการเงินที่ดี ภาระหนี้ทั้งหมดไม่ควรเกิน 40% ของรายได้ นั่นหมายความว่า หากคุณมีรายได้สุทธิ 50,000 บาทต่อเดือน ภาระหนี้ทั้งหมดที่รวมทั้งการผ่อนบ้าน ผ่อนรถ หรือหนี้บัตรเครดิต ไม่ควรเกิน 20,000 บาท นอกจากนี้ คุณยังต้องมีเงินออมสำหรับเป็นเงินดาวน์ และควรมีเงินสำรองฉุกเฉินอย่างน้อย 3-6 เดือนของค่าใช้จ่าย เพื่อรองรับเหตุการณ์ไม่คาดฝันที่อาจเกิดขึ้นในอนาคต เช่น การตกงาน หรือค่าใช้จ่ายฉุกเฉินทางการแพทย์ การเลือกบ้านที่มีราคาเหมาะสม การเลือกบ้านที่มีราคาเหมาะสมกับความสามารถในการชำระหนี้เป็นส่วนสำคัญของการกู้ซื้อบ้าน สถาบันการเงินจะประเมินความสามารถในการชำระหนี้ของผู้กู้ก่อนอนุมัติวงเงิน โดยมีหลักการประเมินคร่าวๆ ดังนี้: กรณีไม่มีภาระหนี้: วงเงินกู้มักอยู่ที่ประมาณ 60 เท่าของรายได้ต่อเดือน เช่น หากมีรายได้ 45,000 [...]

17/4/2568 • โดย Homeday

เงินเดือน 30,000 บาทสามารถซื้อบ้านหรือคอนโดได้หรือไม่? คำตอบคือ “ได้” โดยคนที่มีรายได้ระดับนี้มีโอกาสกู้ซื้อที่อยู่อาศัยได้สูงสุดประมาณ 3 ล้านบาท ทั้งนี้ขึ้นอยู่กับปัจจัยหลายอย่าง โดยเฉพาะภาระหนี้สินที่มีอยู่และความสามารถในการชำระหนี้ บทความนี้จะแนะนำวิธีคำนวณวงเงินกู้ที่เหมาะสม เทคนิคเพิ่มโอกาสอนุมัติสินเชื่อ และตัวอย่างโครงการที่อยู่อาศัยที่เหมาะกับงบประมาณของคนรายได้ระดับนี้ เงินเดือน 30,000 กู้ซื้อบ้านได้เท่าไหร่? ถ้าคุณมีรายได้ 30,000 บาทต่อเดือนและกำลังวางแผนซื้อบ้านหรือคอนโด สิ่งสำคัญที่ควรรู้คือวงเงินกู้สูงสุดที่คุณมีโอกาสได้รับ โดยธนาคารจะพิจารณาจากรายได้และภาระหนี้สินที่มีอยู่เป็นหลัก ทั้งนี้วงเงินกู้สินเชื่อจะขึ้นอยู่กับเงื่อนไขของแต่ละธนาคาร รวมถึงอัตราดอกเบี้ยและระยะเวลาผ่อนชำระ โดยทั่วไป คนที่มีเงินเดือน 30,000 บาท มีโอกาสได้รับอนุมัติวงเงินกู้สูงสุดประมาณ 3 ล้านบาท แต่จำนวนนี้จะลดลงหากคุณมีภาระหนี้สินอื่นอยู่แล้ว เช่น ผ่อนรถยนต์ หรือมีหนี้บัตรเครดิต การเตรียมความพร้อมจึงเป็นกุญแจสำคัญในการขอสินเชื่อให้ผ่านและได้วงเงินสูงสุด วิธีคำนวณความสามารถในการผ่อนชำระและวงเงินกู้สูงสุด เมื่อพิจารณาการกู้ซื้อบ้านหรือคอนโด สิ่งสำคัญที่ธนาคารคำนึงถึงคือความสามารถในการผ่อนชำระของผู้กู้ โดยคุณสามารถคำนวณได้ตามขั้นตอนดังนี้ การคำนวณความสามารถผ่อนชำระสูงสุดต่อเดือน สูตรคำนวณพื้นฐานคือ: (เงินเดือน x 70%) – ภาระหนี้สินต่อเดือน = ความสามารถในการผ่อนต่อเดือน ตัวอย่างที่ 1: นาย A มีเงินเดือน 30,000 บาท [...]

12/3/2568 • โดย Homeday

ในยุคที่เศรษฐกิจผันผวน หลายคนต้องเผชิญกับปัญหาทางการเงิน และต้องการความช่วยเหลือเร่งด่วน แต่ประวัติเครดิตไม่ดี หรือติดแบล็คลิสต์บูโรอาจเป็นอุปสรรคสำคัญในการขอสินเชื่อ แต่ไม่ต้องกังวลไป เพราะปัจจุบันมีทางเลือกสำหรับ “สินเชื่อไม่เช็คบูโร” ที่ช่วยให้คุณเข้าถึงเงินทุนได้ แม้มีประวัติเครดิตที่ไม่สมบูรณ์แบบ สำหรับใครที่วางแผนจะขอสินเชื่อไม่เช็คบูโร แล้วกังวลว่า จะขอไม่ผ่าน บทความนี้ เรามาแนะนำเคล็ดลับขอสินเชื่อไม่เช็คบูโรให้มีโอกาสผ่านการอนุมัติได้ง่ายขึ้น พร้อมเอกสารที่ควรเตรียมเพื่อเพิ่มโอกาสในการได้รับความช่วยเหลือทางการเงินอย่างทันท่วงที ลองนำไปปรับใช้ดูได้เลย 3 ทริคขอสินเชื่อไม่เช็คบูโรให้ผ่านได้ง่ายขึ้น สำหรับคนที่มีประวัติเครดิตไม่ดี หรือติดแบล็คลิสต์ การขอสินเชื่อไม่เช็คบูโรอาจดูเป็นเรื่องยาก แต่ไม่ต้องกังวลไป เพราะมีเคล็ดลับดี ๆ ที่จะช่วยเพิ่มโอกาสให้คุณได้รับการอนุมัติ ดังนี้ 1. รวมหนี้เป็นก้อนเดียว ทางออกของคนมีหนี้หลายทาง หากคุณมีหนี้หลายก้อนกระจัดกระจาย ไม่ว่าจะเป็นหนี้บัตรเครดิต ค่าผ่อนสินค้า หรือเงินกู้จากหลายแหล่ง การรวมหนี้ให้เป็นก้อนเดียวจะช่วยให้การจัดการง่ายขึ้น และเพิ่มโอกาสการได้รับอนุมัติสินเชื่อไม่เช็คบูโร เพราะการมีหนี้ก้อนเดียวแทนที่จะเป็นหลายก้อน ทำให้สถาบันการเงินมองว่าคุณมีระเบียบในการจัดการการเงินมากขึ้น และสามารถวางแผนการชำระหนี้ได้อย่างเป็นระบบ นอกจากนี้ ยังช่วยลดภาระดอกเบี้ยลงและทำให้คุณมีกำลังในการผ่อนชำระมากขึ้น เมื่อภาพรวมหนี้ของคุณดูดีขึ้น โอกาสที่จะได้รับการอนุมัติสินเชื่อไม่เช็คบูโรก็จะเพิ่มขึ้นตามไปด้วย 2. ใช้หลักทรัพย์มาค้ำประกัน เพิ่มโอกาสอนุมัติ การใช้หลักทรัพย์ค้ำประกันถือเป็นวิธีที่มีประสิทธิภาพมากในการเพิ่มโอกาสได้รับอนุมัติสินเชื่อไม่เช็คบูโร หลักทรัพย์ที่สามารถนำมาใช้ได้ เช่น บ้าน ที่ดิน อสังหาริมทรัพย์เชิงพาณิชย์ รถยนต์ หรือแม้แต่บัญชีเงินฝาก การมีหลักทรัพย์ค้ำประกันช่วยลดความเสี่ยงให้กับสถาบันการเงิน [...]

26/3/2568 • โดย Homeday

นายสมหวัง โตรักตระกูล กรรมการผู้จัดการ บริษัท บัตรกรุงศรีอยุธยา จำกัด เป็นตัวแทนบัตรเครดิต กรุงศรี รับรางวัล 2025 Thailand’s Most Admired Brand ในหมวดธนาคารและบริการทางการเงิน กลุ่มบัตรเครดิต ซึ่งจัดโดยนิตยสาร BrandAge ต่อเนื่องเป็นปีที่ 3 ทั้งนี้ บัตรเครดิต กรุงศรี ได้รับคัดเลือกให้เป็นแบรนด์ที่ได้รับความน่าเชื่อถือมากที่สุดจากการสํารวจความคิดเห็นของผู้บริโภคทั่วประเทศในด้านการจดจำแบรนด์ขององค์กร ภาพลักษณ์ ผลิตภัณฑ์และบริการที่ตรงใจ สะท้อนถึงความเป็นผู้นำในธุรกิจที่มุ่งมั่นพัฒนาผลิตภัณฑ์เพื่อตอบสนองความต้องการที่แตกต่างและหลากหลายของผู้บริโภคทุกกลุ่มอย่างต่อเนื่อง

3/3/2568 • โดย Homeday

ธนาคารยูโอบี ประเทศไทย มอบรถยนต์ Mercedes-Benz EQE 350 4MATIC SUV AMG Dynamic มูลค่า 5.65 ล้านบาท ให้แก่ผู้โชคดีจากการจับรางวัลในแคมเปญฉลองครบรอบ 5 ปี สำหรับผู้ถือบัตรเครดิตยูโอบี วีซ่า เมอร์เซเดส แคมเปญนี้เป็นการเฉลิมฉลองการครบรอบ 5 ปีของบัตรเครดิตระดับพรีเมียมที่ออกแบบมาเพื่อมอบสิทธิประโยชน์พิเศษแก่ผู้ที่หลงใหลในยานยนต์หรู นางสาวสุพรทิพย์ พงศาชำนาญกิจ ผู้ช่วยกรรมการผู้จัดการใหญ่ ธุรกิจบัตรเครดิต ธนาคารยูโอบี ประเทศไทย กล่าวว่า “ธนาคารรู้สึกยินดีเป็นอย่างมากที่ได้มอบรถยนต์ Mercedes-Benz EQE 350 4MATIC SUV AMG Dynamic ให้แก่ผู้โชคดีในครั้งนี้ บัตรเครดิตยูโอบี วีซ่า เมอร์เซเดส ถูกออกแบบมาเพื่อผู้ที่ชื่นชอบประสบการณ์การขับขี่ที่หรูหรา ซึ่งนอกจากการมอบส่วนลดจากพันธมิตรตัวแทนจำหน่ายรถยนต์เมอร์เซเดส-เบนซ์อย่างเป็นทางการทั่วประเทศแล้ว บัตรนี้ยังมอบสิทธิประโยชน์อื่นๆ ที่ช่วยยกระดับไลฟ์สไตล์ของผู้ที่หลงใหลในยานยนต์หรูอีกด้วย” นางสาวนพร อิงคตานุวัฒน์ ผู้อำนวยการอาวุโสฝ่ายการตลาด บริษัท วีซ่า (ประเทศไทย) กล่าวว่า “แคมเปญบัตรเครดิต ยูโอบี วีซ่า [...]

11/3/2566 • โดย Homeday

ในยุคที่น้ำมันแพงแบบนี้ บัตรเครดิตที่พ่วงมากับสิทธิประโยชน์ในการเติมน้ำมัน คงเป็นอะไรที่หลายคนกำลังแอบเล็ง ๆ กันไว้อยู่ใช่มั้ยล่ะคะ โดยเฉพาะอย่างยิ่งเ

24/2/2568 • โดย Homeday

รู้หรือไม่? บัตรเครดิตทำให้ชีวิตประจำวันสะดวกขึ้นหากเข้าใจวิธีใช้งานอย่างถูกต้องและชาญฉลาด ก็จะเป็นตัวช่วยจัดการชีวิตการเงินที่ดี ซึ่งมือใหม่ที่ไม่เคยใช้งานมาก่อนคงมีคำถามมากมาย fintips by ttb #เรื่องเงินที่รู้จริงแบบเพื่อนที่รู้ใจ ชวนมาทำความรู้จักกับบัตรเครดิต พร้อมแนะนำการใช้งานโดยเลือกให้เหมาะกับไลฟ์สไตล์ เพื่อจะได้ใช้บัตรเครดิตอย่างมั่นใจ ปลอดภัยและคุ้มค่าในแบบฉบับตัวเอง รู้จักบัตรเครดิต เลือกแบบไหน? ให้เหมาะกับคุณ บัตรเครดิต คือ เครื่องมือทางการเงินที่ออกโดยธนาคารหรือสถาบันการเงิน เพื่อให้ผู้ถือบัตรสามารถใช้จ่ายสินค้าและบริการแทนเงินสดได้ โดยธนาคารจะจ่ายเงินให้ร้านค้าก่อน และผู้ถือบัตรต้องชำระคืนภายในระยะเวลาที่กำหนด หากจ่ายช้ากว่ากำหนดจะต้องเสียดอกเบี้ย เหมาะสำหรับการซื้อสินค้าราคาแพงหรือการผ่อนชำระ ซึ่งบัตรเครดิตมีหลายประเภท โดยแต่ละแบบมีคุณสมบัติและสิทธิประโยชน์ที่แตกต่างกันตามไลฟ์สไตล์ของผู้ใช้บัตร การเลือกบัตรเครดิตที่เหมาะสมจะช่วยให้การใช้จ่ายสะดวกและมีประโยชน์มากขึ้น International Credit Card สำหรับใช้งานทั่วโลก สำหรับคนที่เดินทางไปต่างประเทศบ่อย ๆ หรือมีความจำเป็นต้องซื้อของจากเว็บไซต์ต่างประเทศคงสงสัยว่าบัตรเครดิตใช้ต่างประเทศได้ไหม? บัตรเครดิตสามารถนำไปใช้งานที่ต่างประเทศได้ แต่ต้องเลือกใช้งาน International Credit Card ซึ่งใช้งานได้ทั่วโลกและสามารถคำนวณค่าใช้จ่ายในสกุลเงินที่คุณสะดวกได้ อย่างไรก็ตาม ควรระวังค่าธรรมเนียมการแปลงสกุลเงิน และค่าธรรมเนียมรายปีที่สูงกว่าบัตรเครดิตประเภทอื่น ๆ Local Credit Card สำหรับใช้งานในประเทศ สำหรับผู้ที่ต้องการควบคุมค่าใช้จ่ายและไม่จำเป็นต้องใช้จ่ายในต่างประเทศ ควรทำบัตรเครดิตประเภท Local Credit Card เนื่องจากเหมาะกับการใช้งานได้ภายในประเทศ บัตรประเภทนี้จะออกโดยสถาบันการเงินหรือธนาคารในประเทศไทย จึงมีข้อกำหนดที่แตกต่างกันตามธนาคาร และมักจะไม่มีค่าธรรมเนียมการแปลงสกุลเงิน อีกทั้งมีค่าธรรมเนียมรายปีที่ต่ำกว่า International Credit Card โดยผู้ถือบัตรมักจะได้รับโปรโมชันบัตรเครดิตและส่วนลดกับร้านค้าในประเทศ Private Label Card สำหรับลูกค้าประจำของแบรนด์ ผู้ที่ชื่นชอบและเป็นลูกค้าประจำของแบรนด์ต่าง ๆ สามารถเลือกใช้บัตร Private Label [...]

31/7/2568 • โดย Homeday

กรุงเทพฯ – ในช่วงเทศกาลวันแม่ที่กำลังจะมาถึง เซ็นทรัลพัฒนา ขอเป็นส่วนหนึ่งในการเติมเต็มความผูกพันระหว่างแม่และลูก ผ่านแคมเปญอบอุ่นหัวใจ “MY MOM, MY MATE” ที่ชวนให้ลูกๆ ทุกคนกลับมาทบทวนว่า…ของขวัญที่ดีที่สุดสำหรับแม่คืออะไรกันแน่? เซ็นทรัลพัฒนา ตีโจทย์จากภาพความสุขของผู้คนที่มาใช้ชีวิตในศูนย์การค้า พบว่ารอยยิ้มที่กว้างที่สุดของแม่ อาจไม่ได้มาจากของขวัญราคาแพง แต่มาจาก “โมเมนต์ธรรมดา” ที่ได้ใช้เวลาร่วมกันกับลูกๆ อย่างมีความหมาย ปีนี้จึงขอเชิญชวนลูกๆ มาร่วมสวมบทบาทใหม่ เป็น เพื่อนคู่ใจของแม่ พาแม่ออกมาแต่งตัวสวย เดินเล่น ช้อปปิ้ง ถ่ายรูปเก๋ๆ ลงโซเชียล หรือจิบกาแฟร้านโปรด พร้อมสร้างความทรงจำแสนอบอุ่นไปด้วยกันที่ศูนย์การค้าเซ็นทรัลทุกสาขา และเอสพละนาด รัชดา ตลอดเดือนสิงหาคมนี้ (1 – 31 ส.ค. 68) เติมเต็มทุกโมเมนต์ให้พิเศษยิ่งขึ้น ด้วยโปรโมชั่นสุดคุ้มจากการร่วมมือกับพันธมิตรชั้นนำ ได้แก่ โรงแรมเซ็นทาราแกรนด์ มิราจ บีชรีสอร์ท พัทยา, บริษัท เดอะคลีนิกค์ คลินิกเวชกรรม จำกัด (มหาชน), บัตรเครดิต เซ็นทรัล เดอะวัน, บัตรเครดิตอิออน, [...]

2/4/2567 • โดย Homeday

ทีเอ็มบีธนชาต หรือ ทีทีบี ร่วมกับ SB Design Square มอบสิทธิพิเศษแบบ Exclusive สำหรับผู้ถือบัตรเครดิต ttb เมื่อซื้อสินค้าที่ SB Design Square ทุกสาขา ตั้งแต่วันที่ 1 เม.ย. 2567 – 30 เม.ย. 2567 รับส่วนลดทันที 5% เมื่อทำรายการแบ่งชำระ 0% pay plan นาน 6 และ10 เดือน โดยมียอดใช้จ่ายตั้งแต่ 20,000 บาทขึ้นไ

8/1/2569 • โดย Homeday

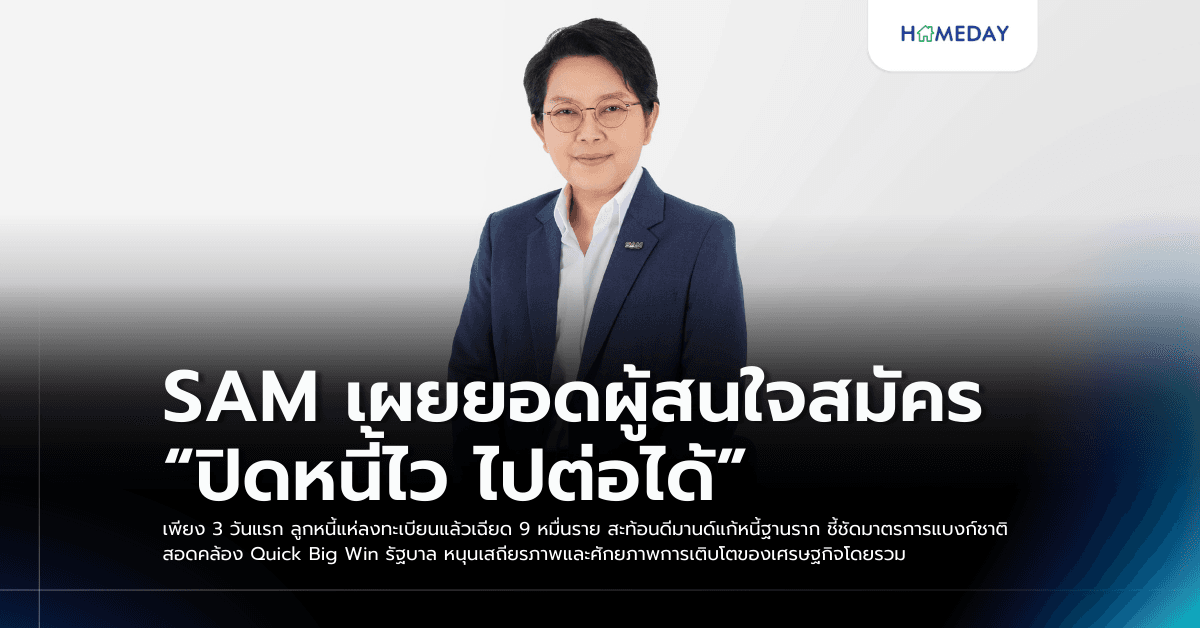

นางสาวนารถนารี รัฐปัตย์ กรรมการผู้จัดการ บริษัทบริหารสินทรัพย์สุขุมวิท จำกัด (SAM) เปิดเผยว่า ภายหลังการเปิดรับสมัครโครงการ “ปิดหนี้ไว ไปต่อได้” อย่างเป็นทางการตั้งแต่วันที่ 5 มกราคม 2569 เพื่อช่วยเหลือลูกหนี้รายย่อยประเภทบุคคลธรรมดา ที่เป็นหนี้เสียแบบไม่มีหลักประกัน เช่น บัตรเครดิต สินเชื่อส่วนบุคคล และติ่งหนี้ของหนี้ที่เคยมีหลักประกัน เกินกว่า 90 วัน (NPLs) ณ วันที่ 30 กันยายน 2568 โดยมีภาระหนี้เงินต้นและดอกเบี้ยรวมกันไม่เกิน 100,000 บาท ให้สามารถเข้าสู่กระบวนการปรับโครงสร้างหนี้อย่างเป็นระบบ โดยพบว่าเพียง 3 วันแรกของการเปิดรับสมัคร มีผู้สนใจลงทะเบียนเข้าร่วมโครงการผ่านทางเว็บไซต์ธนาคารแห่งประเทศไทย www.bot.or.th และ www.sam.or.th รวมทั้งสิ้นเกือบ 90,000 ราย นางสาวนารถนารี กล่าวว่า การตอบรับจากประชาชนหลังการเปิดรับสมัครโครงการ “ปิดหนี้ไว ไปต่อได้” หนึ่งในมาตรการเฉพาะจุดในการช่วยลูกหนี้รายย่อยของธนาคารแห่งประเทศไทย (ธปท.) สอดคล้องและเป็นไปในทิศทางเดียวกับโครงการเรือธงเสาที่ 2 ตามนโยบาย Quick Big [...]